วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 1 เดือนมีนาคม 2569

- สารจากนายกสมาคม

- What’s On

- Cover Story "Alternative Investment ในมุมมองใหม่"

- New Product "Flexi Annuity บำนาญยืดหยุ่นได้เพื่อให้คุณเกษียณอย่างมั่นใจ"

- The Interview "การปรับโครงสร้างหนี้หลังเกษียณ"

- How To "ปลดล็อกภาระหนี้ สู่กลยุทธ์การบริหารสินทรัพย์อย่างยั่งยืนวัยเกษียณ"

- How To "Burnout: เมื่อคนที่ช่วยวางแผนอนาคตของลูกค้า อาจกำลังลืมดูแลตัวเอง"

- Infographic: สัดส่วนประชากรอาเซียน

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2569

- TFEX Academy เปลี่ยนมือใหม่เป็นมือโปร ปั้นพอร์ตโตกับมืออาชีพ

สารจากนายกสมาคม

สวัสดีเพื่อนสมาชิกทุกท่านครับ

ผมขอต้อนรับสมาชิกใหม่ทุกท่านที่ได้ขึ้นทะเบียนในปี 2568 ที่ผ่านมา รวมทั้งสิ้น 399 ท่าน แบ่งเป็นนักวางแผนการเงิน CFP® 68 ท่าน และที่ปรึกษาการเงิน AFPT™ 331 ท่าน และขอแสดงความยินดีกับทุกท่านที่ได้ก้าวมาถึงหมุดหมายของความสำเร็จที่น่าภูมิใจในการเป็นผู้แนะนำเรื่องวางแผนการเงิน

ด้วยพลังของเครือข่ายสมาชิกที่เข้มแข็งขึ้น สำหรับปี 2569 สมาคมนักวางแผนการเงินไทยจึงยังคงมุ่งมั่นดำเนินงานตามพันธกิจหลัก ในการยกระดับมาตรฐานวิชาชีพนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ให้เป็นที่เชื่อมั่นอย่างสูงสุด เราให้ความสำคัญกับการส่งเสริมจรรยาบรรณวิชาชีพ ควบคู่ไปกับการสร้างความตระหนักรู้ด้านการวางแผนการเงินที่มีคุณภาพ เพื่อให้ประชาชนไทยสามารถตัดสินใจทางการเงินได้อย่างถูกต้องในทุกช่วงวัย

หากมองในระดับสากล จากข้อมูลของ Financial Planning Standards Board (FPSB) ณ สิ้นปี 2025 พบว่าจำนวนนักวางแผนการเงิน CFP ทั่วโลกเติบโตขึ้นเป็น 236,300 คน (เพิ่มขึ้น 2.5%) สิ่งที่น่าสนใจคือ กว่า 60% ของนักวางแผนการเงินใหม่มีอายุต่ำกว่า 40 ปี ตัวเลขนี้สะท้อนชัดเจนว่าวิชาชีพของเรากำลังดึงดูดคนรุ่นใหม่ที่มีศักยภาพ ซึ่งพร้อมจะสร้างคุณค่าผ่านการให้คำปรึกษาที่มีมาตรฐานระดับโลกอย่างมืออาชีพ

หนึ่งในความร่วมมือสำคัญในช่วงที่ผ่านมา คือ สมาคมฯ ได้ร่วมกับตลาดหลักทรัพย์แห่งประเทศไทย พัฒนาหลักสูตร Post Retirement Planning Specialist (PRS) จนเสร็จสมบูรณ์ เพื่อตอบโจทย์สังคมสูงวัยอย่างเต็มรูปแบบ โดยปัจจุบันได้ดำเนินการจัดการอบรมเสร็จสิ้นไปแล้วถึง 2 รุ่น และได้รับความสนใจอย่างล้นหลามจากสมาชิก หลักสูตรนี้ถือเป็นอาวุธสำคัญที่จะช่วยเสริมองค์ความรู้ด้านการวางแผนการเงินหลังเกษียณอย่างรอบด้าน เพื่อให้นักวางแผนการเงินสามารถส่งมอบคำแนะนำเปี่ยมด้วยคุณภาพแก่ผู้สูงวัยในการจัดการทั้งเรื่องเงิน ชีวิต และสุขภาพ รวมถึงความสัมพันธ์กับคนรอบข้างอย่างมีความสุขต่อไป

สุดท้ายนี้ ผมหวังว่า TFPA Magazine ฉบับนี้ จะเป็นพื้นที่แห่งการแลกเปลี่ยนเรียนรู้ และสร้างแรงบันดาลใจให้แก่เพื่อนสมาชิกทุกท่าน ขอขอบคุณทุกความร่วมมือที่ร่วมกันผลักดันพันธกิจของสมาคมฯ ให้ก้าวไปข้างหน้าอย่างมั่นคงและยั่งยืน

ด้วยความนับถือ

วิโรจน์ ตั้งเจริญ

นายกสมาคมนักวางแผนการเงินไทย

What’s On

การอบรมหลักสูตรการวางแผนการเงินและบริหารเงินหลังเกษียณ (Post Retirement Planning Specialist: PRS) รุ่น Executive และรุ่นที่ 1

สมาคมนักวางแผนการเงินไทย ร่วมกับตลาดหลักทรัพย์แห่งประเทศไทย จัดอบรมหลักสูตร “การวางแผนการเงินและบริหารเงินหลังเกษียณ (Post Retirement Planning Specialist: PRS)” รุ่น Executive และรุ่นที่ 1 เพื่อพัฒนาศักยภาพนักวางแผนการเงิน CFP ให้มีความเชี่ยวชาญเฉพาะด้าน โดยมีการจัด Workshop ในหัวข้อ “เทคนิคการจัดทำแผนและการจัดการประเด็นสำคัญในการวางแผนการเงินหลังเกษียณ” พร้อมพิธีมอบวุฒิบัตรแก่ผู้สำเร็จการอบรมรวม 77 ท่าน ณ โรงแรมสินธร มิดทาวน์ กรุงเทพฯ วีนแยทท์ คอลเล็คชั่น หลักสูตรดังกล่าวมุ่งเน้นการถ่ายทอดองค์ความรู้เชิงลึกจากวิทยากรผู้ทรงคุณวุฒิ ควบคู่กับการแลกเปลี่ยนประสบการณ์จริง เพื่อยกระดับมาตรฐานการให้คำปรึกษาแก่ลูกค้าทั้งก่อนและหลังเกษียณอย่างรอบด้าน

สำหรับนักวางแผนการเงิน CFP ที่สนใจ สามารถติดตามการเปิดรับสมัครหลักสูตรรุ่นถัดไป (รุ่นที่ 2) ได้ภายในเดือนเมษายน 2569 ผ่านทางเว็บไซต์สมาคมนักวางแผนการเงินไทยต่อไป

กิจกรรม Open House จุฬาลงกรณ์มหาวิทยาลัย

สมาคมนักวางแผนการเงินไทย ร่วมกับภาควิชาการธนาคารและการเงิน คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย จัดกิจกรรม “Road to CFP Professional เส้นทางสู่อาชีพนักวางแผนการเงิน CFP “ ณ อาคารไชยยศสมบัติ 3 คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย เมื่อวันที่ 5 มีนาคม 2569 โดยได้รับเกียรติจากคุณธีรนาถ รุจิเมธาภาส CFP® อุปนายกสมาคมนักวางแผนการเงินไทย และนักวางแผนการเงิน อีก 3 ท่าน คุณณัฐลักษณ์ กาญจนวิโรจน์ CFP® คุณโกเมศ สุพลภัค CFP® คุณนิธิดา ปรียางกูร CFP® มาบอกเล่าประสบการณ์ และความสำเร็จในเส้นทางอาชีพนักวางแผนการเงิน CFP โดยได้รับการต้อนรับเป็นอย่างดีจาก ผศ.ดร.รัฐชัย ศีลาเจริญ หัวหน้าภาควิชาการธนาคารและการเงิน คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย ได้รับความสนใจจากนิสิตทั้งในคณะ และต่างคณะ ซึ่งได้รับทั้งความรู้และการแนะแนวอาชีพนักวางแผนการเงิน CFP เป็นการเปิดโลกการทำงานและอาชีพให้นิสิตได้มองเห็นโอกาสในอาชีพนักวางแผนการเงิน CFP และตั้งเป้าหมายเพื่อจะสอบให้ได้คุณวุฒิวิชาชีพที่ปรึกษาการเงิน AFPT และคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP ต่อไป

สมาคมนักวางแผนการเงินไทย ร่วมงาน ศูนย์การเรียนรู้แบงก์ชาติ - BOTLC จัดกิจกรรม “ฟิน (FIN) FAMILY” เสริมความรู้การเงินแก่เยาวชน และผู้ปกครองกว่า 500 คน

เมื่อวันที่ 7 มีนาคม 2569 สมาคมนักวางแผนการเงินไทย ร่วมกับ ศูนย์การเรียนรู้แบงก์ชาติ - BOTLC จัดกิจกรรมสุดพิเศษ “ฟิน (FIN) FAMILY” ที่มุ่งสร้างรากฐานความรู้ทางการเงินให้กับเยาวชนและผู้ปกครอง ซึ่งได้ยกขบวนความรู้มาเสิร์ฟผ่าน 2 Workshop สุดเข้มข้น เมื่อวันที่ 7 มีนาคมที่ผ่านมา ประกอบด้วย 2 กิจกรรมสำหรับเยาวชน และผู้ปกครอง Workshop ที่ 1 “ฉลาดรู้เรื่องเงิน” สำหรับน้องๆ อายุ 8-12 ปี สนุกไปกับโลกการเงินผ่านบอร์ดเกม ที่จำลองสถานการณ์ ให้เด็ก ๆ ได้ฝึกตัดสินใจ เลือกออม และวางแผนใช้จ่ายเพื่อเป้าหมาย... ปูทางสู่การเป็น "นักวางแผนการเงินรุ่นจิ๋ว" ในอนาคต! Workshop ที่ 2 “สร้างลูกฉลาดการเงิน” เพราะเราเชื่อว่า "พ่อแม่คือโค้ชการเงินที่ดีที่สุด" จึงชวนผู้ปกครองมาร่วมฟังเทคนิคการสอนเรื่องเงินให้ลูกอย่างถูกวิธี เปลี่ยนเรื่องตัวเลขที่ดูยาก ให้เป็นเรื่องสนุกที่คุยกันได้ง่ายในครอบครัว โดยมีนักวางแผนการเงิน CFP ที่ปรึกษาการเงิน AFPT ร่วมเป็นวิทยากร พร้อมน้องๆ นักศึกษา Game Master ประจำกลุ่ม จากมหาวิทยาลัยเทคโนโลยีราชมงคลกรุงเทพ

สมาคมนักวางแผนการเงินไทย ร่วมกิจกรรม Lifelong Investing ลงทุนวิทยาฉบับ 50+ ร่วมกับ ก.ล.ต. และรายการมนุษย์ต่างวัย

สมาคมนักวางแผนการเงินไทย ร่วมกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และรายการมนุษย์ต่างวัย จัดกิจกรรมส่งเสริมความรู้เรื่องการวางแผนการเงินสำหรับกลุ่มวัย 50+ โดยจัดกิจกรรมต่อเนื่อง 3 กิจกรรม ได้แก่ กิจกรรมที่ 1.Podcast ความรู้เรื่องการเงินสำหรับวัย 50+ กิจกรรมที่ 2.การบรรยายให้ความรู้การเงินการลงทุนผ่านทางออนไลน์ แก่กลุ่มวัยใกล้เกษียณ และกิจกรรมที่ 3.Workshop Onsite เมื่อวันที่ 14 มีนาคม 2569 โดยมีนักวางแผนการเงิน CFP ร่วมถ่ายทอดความรู้ ได้แก่ คุณอุมาพันธุ์ เจริญยิ่ง CFP® อุปนายกสมาคม คุณนฤมล บุญสนอง CFP® กรรมการสมาคมฯ และคุณดุษณี เกลียวปฏินนท์ CFP® อนุกรรมการการตลาดสมาคมฯ กิจกรรมครั้งนี้มีผู้เข้าอบรม 100 คน ได้รับความรู้ทั้งเรื่องการบริหารเงินก่อนและหลังเกษียณ รวมถึงการวางแผนมรดก พร้อมเปิดให้คำปรึกษาทางการเงินแบบตัวต่อตัว (Financial Planning Clinic) ซึ่งได้รับความสนใจจากผู้เข้าร่วมมากกว่า 60% สะท้อนถึงความต้องการวางแผนการเงินอย่างจริงจังในช่วงวัยใกล้เกษียณอย่างชัดเจน

สมาคมนักวางแผนการเงินไทยเดินหน้าจัดกิจกรรม Happy Salaryman มนุษย์เงินเดือน เงินดีมีสุขยันเกษียณ ให้กับบริษัท เอ็นเอชเค สปริง (ประเทศไทย) จำกัด

สมาคมนักวางแผนการเงินไทย เดินหน้าจัดกิจกรรมส่งเสริมความรู้ด้านการวางแผนการเงินอย่างต่อเนื่อง ภายใต้โครงการ “Happy Salaryman มนุษย์เงินเดือน เงินดีมีสุข” โดยได้รับความสนใจจากทั้งภาคเอกชนและหน่วยงานภาครัฐที่เห็นความสำคัญของการวางแผนการเงินเพื่อเป้าหมายเกษียณ ล่าสุด บริษัท เอ็นเอชเค สปริง (ประเทศไทย) จำกัด ได้เชิญ คุณนฤมล บุญสนอง CFP® กรรมการสมาคมฯ ร่วมบรรยายในหัวข้อ “Happy Retirement วางแผนการเงินเกษียณสุข” เมื่อวันที่ 17 มีนาคม 2569 ให้แก่พนักงานที่ใกล้เกษียณและผู้สนใจเข้าร่วมกิจกรรม โดยเนื้อหาครอบคลุมทั้งการเตรียมความพร้อมก่อนและหลังเกษียณ พร้อม Workshop ให้ผู้เข้าร่วมได้ลงมือปฏิบัติจริง สามารถนำไปประยุกต์ใช้ได้ทั้งกับตนเองและครอบครัว อีกทั้งยังเปิดโอกาสให้ผู้เข้าร่วมสามารถรับคำปรึกษาด้านการวางแผนการเงินกับนักวางแผนการเงิน CFP ผ่านช่องทางออนไลน์ ฟรี 1 ชั่วโมง ซึ่งได้รับการตอบรับอย่างดี

กิจกรรม CFP® Professional Forum ครั้งที่ 3/2569

สมาคมนักวางแผนการเงินไทยจัดกิจกรรม CFP® Professional Forum ครั้งที่ 3/2569 เมื่อวันที่ 20 มีนาคม 2569 ในหัวข้อ “Morningstar Asia Select List and Asia Medalist Model Portfolios” โดยได้รับเกียรติจากคุณ Germaine Share, Director Morningstar Asia Limited ที่มาให้ข้อมูลความรู้เกี่ยวกับ Asia Medalist Model Portfolios และแนวทางการจัดสรรสินทรัพย์เพื่อสนับสนุนงานที่ปรึกษาการลงทุน ให้แก่นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ทราบ โดยมีคุณญาดา กาญจนิศากร CFP® เป็นผู้ดำเนินรายการ กิจกรรมครั้งนี้ มีสมาชิกสมาคมฯ เข้าร่วม 725 คน

Cover Story "Alternative Investment ในมุุมมองใหม่"

การลงทุนในปัจจุบันมีรูปแบบใหม่ๆ เกิดขึ้นจำนวนมาก มีการนำสินทรัพย์ต่างๆ เข้ามาผสมผสานกับผลิตภัณฑ์ทางการเงินกลายเป็นทางเลือกใหม่ให้แก่นักลงทุน รวมถึงพัฒนาการของเทคโนโลยีก็ทำให้เกิดสินทรัพย์การลงทุนประเภทใหม่ด้วยเช่นกัน แม้ระยะแรกสินทรัพย์เหล่านั้นอาจจะยังไม่เป็นที่ยอมรับ แต่เมื่อนผ่านไปช่วงเวลาหนึ่ง สินทรัพย์จำนวนหนึ่งก็ถูกยอมรับและกลายเป็นทางเลือกสำหรับนักลงทุนในฐานะสินทรัพย์ทางเลือก ( Alternative Investment) ที่ควรค่าแก่การลงทุนไม่แพ้สินทรัพย์ในกระแสหลัก (Traditional Assets) หรือสินทรัพย์พื้นฐานอย่างหุ้นสามัญ เงินฝาก หรือตราสารหนี้ต่างๆ

การแยกสินทรัพย์ทางเลือกออกจากสินทรัพย์ในกระแสหลัก

การพิจารณาว่าสินทรัพย์ใดเป็นสินทรัพย์ทางเลือก อาจจะพิจารณาจากคุณสมบัติพิเศษเฉพาะตัวบางประการที่แตกต่างจากสินทรัพย์พื้นฐาน ได้แก่

- Low Correlation ความสัมพันธ์ที่ต่ำระหว่างสินทรัพย์ทางเลือกและสินทรัพย์พื้นฐาน นับเป็นหัวใจสำคัญในการจัดว่าสินทรัพย์นั้นเป็นสินทรัพย์ทางเลือกหรือไม่ เช่น การมีทองคำหรืออสังหาริมทรัพย์ ไว้ในพอร์ตสามารถช่วยลดความเสี่ยงโดยรวมของพอร์ตได้ในวันที่หุ้นตกหนัก เพราะทองคำหรืออสังหาริมทรัพย์อาจจะไม่ตกตาม หรืออาจจะพุ่งสวนทางเสียด้วยซ้ำ

- Potential for Higher Returns โอกาสของการสร้างผลตอบแทนที่สูงของสินทรัพย์บางอย่าง เช่น Private Equity (หุ้นนอกตลาด) หรือ Hedge Funds ที่มีโอกาสสร้างกำไรพิเศษที่มากกว่ากำไรจากตลาดหุ้นปกติอย่างมีนัยสำคัญ แต่ก็แลกมาด้วยความเสี่ยงที่สูงขึ้นเช่นกัน

- Inflation Hedge การป้องกันเงินเฟ้อ นับเป็นอีกเหตุผลหนึ่งที่ทำให้ผลิตภัณฑ์บางประเภทกลายเป็นสินทรัพย์ทางเลือก เช่น สินค้าโภคภัณฑ์ (น้ำมัน สินค้าเกษตร) ที่มักจะมีมูลค่าเพิ่มขึ้นเมื่ออัตราเงินเฟ้อสูงขึ้น ซึ่งช่วยปกป้องอำนาจซื้อของเงินในกระเป๋าได้ดีกว่าการถือเงินสด

- Complexity & Liquidity ความซับซ้อนและสภาพคล่องที่ต่ำกว่าปกติ เป็นอีกคุณสมบัติที่ทำให้สินทรัพย์หลายประเภทถูกจัดเป็นสินทรัพย์ทางเลือก เพราะเป็นสิ่งที่ต้องระมัดระวังเป็นพิเศษหากมีการลงทุนในสินทรัพย์เหล่านั้น เช่น อสังหาริมทรัพย์ขนาดใหญ่ หรือผลิตภัณฑ์ทางการเงินที่เข้าใจได้ยาก

- Uncertain Value สินทรัพย์ทางเลือกจำนวนมากไม่มีตลาดและราคาที่ชัดเจน การกำหนดราคาขึ้นกับการประเมิน และตรวจสอบมูลค่าได้ยาก เช่น งานศิลปะ ของสะสมต่างๆ

ตัวอย่างของ Alternative Investment ที่นิยม

|

ประเภท |

ตัวอย่าง |

|

สินค้าโภคภัณฑ์ |

ทองคำ น้ำมัน แร่เงิน ยางพารา |

|

อสังหาริมทรัพย์ |

บ้าน คอนโดมิเนียม REITs กองทุนรวมโครงสร้างพื้นฐาน |

|

สินทรัพย์นอกตลาด |

Private Equity, Private Debt, Venture Capital |

|

ของสะสมมูลค่าสูง |

นาฬิกาหรู ไวน์ งานศิลปะ รถคลาสสิก พระเครื่อง |

|

สินทรัพย์ดิจิทัล/จับต้องไม่ได้ |

Cryptocurrency, NFTs, Carbon Credits |

|

ของสะสมเฉพาะกลุ่ม |

การ์ดสะสม รองเท้า ต้นไม้ ฟิกเกอร์ ของเล่นต่างๆ |

Alternative Investment ในอดีตกับปัจจุบันแตกต่างกันอย่างไร

สมัยก่อนสินทรัพย์ทางเลือกหลายอย่างถูกมองว่าเป็นของสำหรับกลุ่มมหาเศรษฐี หรือสถาบันการเงินขนาดใหญ่เท่านั้น แต่ปัจจุบันโลกที่เปลี่ยนแปลงไปมากทำให้บริบทของสินทรัพย์ทางเลือกเปลี่ยนแปลงไปเช่นกัน

- การเข้าถึง (Accessibility) ในอดีตสินทรัพย์ทางเลือกหลายอย่างถูกจำกัดอยู่เฉพาะนักลงทุนสถาบันหรือกลุ่มเศรษฐีเท่านั้นเพราะต้องใช้เงินลงทุนขั้นต้นสูงมาก แต่ในยุคปัจจุบันแนวคิด Democratization of Investment หรือการลงทุนเป็นเรื่องของทุกคนทำให้สินทรัพย์ทางเลือกเหล่านั้นถูกแปรสภาพ ปรับโฉมให้สามารถลงทุนได้ง่ายขึ้น เช่น REITs หรือกองทุนสินค้าโภคภัณฑ์ต่างๆ

- เทคโนโลยีและสภาพคล่อง (Digitalization & Liquidity) แต่ก่อนสินทรัพย์ทางเลือกมักมีสภาพคล่องต่ำ มีข้อจำกัดในการซื้อขาย ไม่มีตลาดที่ชัดเจน เช่น งานศิลปะ หรือที่ดิน แต่พัฒนาการของเทคโนโลยีทำให้การซื้อขายเปลี่ยนมือทำได้รวดเร็วและโปร่งใสขึ้น รวมถึงมีตลาดรองที่เป็นที่ยอมรับมากกว่าเดิม เช่น การมี Tokenization ที่นำสินทรัพย์มาแบ่งเป็นหน่วยดิจิทัลบน Blockchain

- ประเภทของสินทรัพย์ (Asset Variety) เดิมทีสินทรัพย์ทางเลือกจะวนเวียนอยู่แค่ทองคำ อสังหาริมทรัพย์ และสินค้าโภคภัณฑ์พื้นฐาน แต่ปัจจุบันสินทรัพย์ทางเลือกได้ขยายขอบเขตออกไปอย่างมาก มีทั้ง Cryptocurrency, Digital Assets, Carbon Credits (สิทธิในการปล่อยก๊าซเรือนกระจก) ไปจนถึงการลงทุนในเพลง (Music Royalties) หรือรองเท้ารุ่น Limited Edition

- ข้อมูลข่าวสาร (Information Transparency) ในยุคที่การเผยแพร่ข้อมูลข่าวสารยังจำกัดและใช้เวลาในการรับรู้ ข้อมูลหลายอย่างเป็นความลับ ทำให้เกิดข้อได้เปรียบเสียเปรียบ การประเมินราคาที่คลุมเครือ ทำให้มีการลงทุนในวงจำกัด แต่ปัจจุบัน มีแพลตฟอร์มวิเคราะห์ข้อมูลและดัชนีชี้วัดที่ชัดเจนขึ้น (เช่น ดัชนีราคานาฬิกาหรู หรือราคากลางงานศิลปะ) ทำให้นักลงทุนรายย่อยเข้าถึงข้อมูลชุดเดียวกับมืออาชีพได้ง่ายขึ้น มีส่วนให้การลงทุนในสินทรัพย์ทางเลือกเติบโตขึ้นอย่างรวดเร็ว

จะเห็นว่าแต่เดิมการลงทุนในสินทรัพย์ทางเลือกจะเป็น “เรื่องเฉพาะกลุ่มเข้าถึงยาก” แต่ปัจจุบันมุมมองของนักลงทุนเริ่มเปลี่ยนเป็น "โอกาสที่หลากหลายและการเติบโตที่รวดเร็ว" แต่ต้องไม่ลืมว่าสินทรัพย์ทางเลือกยังคงมีความเสี่ยงและความผันผวนของราคาที่สูงกว่าสินทรัพย์พื้นฐาน และอาจจะดูมากขึ้นเสียด้วยซ้ำเมื่อสินทรัพย์ทางเลือกหลายประเภทดึงดูดนักลงทุนที่มุ่งหวังผลกำไรให้เข้าสู่ตลาดโดยไม่ได้รู้จัก หรือชื่นชอบสินทรัพย์ทางเลือกเหล่านั้นจริงๆ เหมือนนักลงทุนในอดีต

สินทรัพย์ทางเลือกใหม่หลังปี 2020

วิกฤตโควิดมีส่วนสำคัญให้ตลาดสินทรัพย์ทางเลือกบางประเภทเติบโตอย่างก้าวกระโดด วันที่คนทั่วโลกถูกจำกัดการเดินทาง ทำงานหาเงินยากขึ้น และสื่อสารกันด้วยเทคโนโลยี สินทรัพย์ทางเลือกหลายอย่างเป็นทางเลือกของการลงทุนออนไลน์ ปริมาณการซื้อขายผ่านหน้าจอมือถือและคอมพิวเตอร์เพิ่มสูงขึ้นหลายเท่าและผลักดันให้ตลาดเติบโต ขณะที่นักลงทุนบางกลุ่มพยายามแปลงสิ่งต่างๆ ให้สามารถลงทุนได้ง่ายขึ้น ราคาต่อหน่วยต่ำลง และสร้างมาตรฐานการกำหนดมูลค่า ทำให้เกิดเป็นสินทรัพย์ทางเลือกใหม่ๆ เช่น

- สินทรัพย์ดิจิทัล (Digital Assets & Tokenization) แม้จะจับต้องไม่ได้ แต่สินทรัพย์ดิจิทัลกลายเป็นที่ยอมรับอย่างสูง โดยเฉพาะ Bitcoin ซึ่งเป็น Cryptocurrencyที่มีคุณสมบัติสูงสำหรับการลงทุนนั่นคือ มี Supply จำกัด มีความเป็นมาตรฐาน และแลกเปลี่ยนได้ง่าย

- การแบ่งส่วนความเป็นเจ้าของ (Fractional Ownership) เป็นความพยายามหารายได้จากอสังหาริมทรัพย์ขนาดใหญ่ ให้นักลงทุนรายย่อยเข้าถึงได้มากขึ้น เช่น การแปลงคอนโดหรูริมน้ำราคา 50 ล้านบาท ให้มีหน่วยเล็กลงผ่าน Investment Token ที่นำคอนโดนั้นมาซอยย่อยเป็นหน่วยเล็กๆ ให้เราถือครองและรับปันผลจากค่าเช่าได้ด้วยเงินหลักพัน

- Carbon Credits จัดเป็นสินทรัพย์ทางเลือกใหม่ที่เกิดขึ้นตามกระแสโลกเรื่องภาวะโลกร้อน บริษัทใหญ่ๆ ที่ลดมลพิษไม่ได้ เลือกใช้วิธีซื้อคาร์บอนเครดิตจากผู้ที่ปลูกป่าหรือทำพลังงานสะอาด เป็นดีมานด์สำคัญที่ทำให้คาร์บอนเครดิตกลายเป็นสินทรัพย์ที่มีมูลค่าเพิ่มขึ้นเรื่อยๆ

- ของสะสมมูลค่าสูง (Passion Investment) แต่เดิมการสะสมสิ่งของเริ่มจากความชื่นชอบส่วนบุคคล แต่การสื่อสารที่กว้างขึ้นทำให้เกิดช่องทางการแสวงหากำไรและกลายเป็นสินทรัพย์ทางเลือก ที่แตกย่อยลงไปในสินทรัพย์ประเภทต่างๆ จำนวนมาก เช่น

- นาฬิกาหรู เช่น Rolex, Patek Philippe และ Audemars Piguet

- งานศิลปะจากศิลปินรุ่นใหม่ๆ เช่น Art Toy หรือรองเท้าผ้าใบระดับ Rare Item

- เลโก้และการ์ดสะสม จากความชื่นชอบและ supply ที่มีจำกัด ทำให้เลโก้รุ่นเก่าๆ ที่เลิกผลิตไปแล้ว และการ์ดสะสม เช่น การ์ดโปเกม่อนกลายเป็นที่แสวงหา และมีราคาจนเกิดตลาดซื้อขายและระบบการประมูลที่สร้างผลกำไร(ขาดทุน)ให้กับผู้สะสมได้

สินทรัพย์ทางเลือกที่เป็นสินทรัพย์ทางการเงินที่น่าสนใจในปี 2026

ปีนี้เป็นอีกปีที่เปิดไตรมาสแรกด้วยเหตุการณ์ต่างๆ ที่ก่อให้เกิดความผันผวนในตลาดลงทุนอย่างมาก ทำให้ยิ่งต้องมองหาสินทรัพย์ทางเลือกที่เป็นสิ่งจำเป็นยามเกิดความผันผวนเช่นนี้ และรวมไปถึงทางเลือกลงทุนในสินทรัพย์ที่ไม่ขึ้นกับเศรษฐกิจโลกเป็นหลัก แต่มีความเฉพาะตัวของแต่ละสินทรัพย์ที่สร้างผลตอบแทนได้ด้วยตัวมันเอง

- แร่หายาก (Rare Earths) โดยในปัจจุบัน แร่เหล่านี้ถูกนำไปใช้ในอุตสาหกรรมแห่งอนาคตมากมาย เช่น อุตสาหกรรมรถยนต์ไฟฟ้า (EV) และกังหันลมผลิตไฟฟ้าพลังงานสะอาด รวมไปถึงโรงไฟฟ้าพลังงานนิวเคลียร์ ซึ่งในปัจจุบัน ประเทศจีนเป็นผู้ควบคุมการผลิตและการแปรรูปแร่หายากหลักของโลกถึง 65-70% สำหรับความท้าทายของประเทศอื่นๆ ที่ต้องการผลิตแร่หายากเองคือ เวลา เพราะโดยปกติแล้วตั้งแต่การค้นพบแหล่งแร่จนถึงขั้นตอนการผลิตและแปรรูป ต้องใช้เวลาเฉลี่ยยาวนานถึง 16 ปี แม้จะเร่งกระบวนการให้เร็วที่สุดก็อาจต้องใช้เวลา 3-5 ปี ทำให้การลงทุนในบริษัทที่ผลิตและแปรรูปแร่หายากก็ยังเป็นบริษัทที่จะครองตลาดต่อไปได้ในอนาคต ยากที่จะมีคู่แข่งใหม่ๆ เข้ามาได้

- การรับซื้อประกันชีวิตที่ถูกขายต่อ (Life Settlement) เป็นอีกรูปแบบหนึ่งที่เกิดขึ้นในต่างประเทศ โดยเป็นการลงทุนประเภทหนึ่งของกองทุนในสหรัฐอเมริกา ตัวอย่างเช่น กองทุนจะเข้าไปซื้อกรมธรรม์จากผู้สูงอายุที่ไม่ต้องการถือกรมธรรม์ต่อ หรือไม่ต้องการจ่ายค่าเบี้ยประกันแล้ว กองทุนจะซื้อกรมธรรม์ในราคาที่สูงกว่ามูลค่าเวนคืน (Surrender Value) แต่ต่ำกว่าทุนประกัน (Death Benefit) และเมื่อผู้ถือกรมธรรม์เดิมเสียชีวิตตามธรรมชาติ กองทุนในฐานะผู้รับผลประโยชน์ใหม่จะได้รับเงินทุนประกันนั้น โดยในปัจจุบันก็มีกองทุนในไทยที่ไปลงทุนในกองทุนประเภทนี้ในต่างประเทศได้ จึงเป็นอีกหนึ่งทางเลือกของการลงทุนที่ไม่ขึ้นอยู่กับเศรษฐกิจโดยตรงเหมือนหุ้นไทยและต่างประเทศ

- การจัดหาเงินทุนเพื่อดำเนินคดี (Litigation Finance) เป็นอีกหนึ่งทางเลือกใหม่ที่น่าสนใจมาก เนื่องจากมีลักษณะเฉพาะตัวที่แตกต่างจากการลงทุนในหุ้นหรือตราสารหนี้ทั่วไป โดยเน้นลงทุนใน กระบวนการยุติธรรม โดยจะเป็นการลงทุนด้วยการเป็นนายทุนให้เงินสนับสนุนแก่ฝ่ายผู้ฟ้องร้อง ตัวอย่างเช่น การให้เงินสนับสนุนในการทำคดีกับกลุ่มผู้บริโภคที่เป็นบุคคลธรรมดา ในคดีความ เพื่อใช้ในการจัดจ้างทนายความเก่ง ๆ และดำเนินการทางกฎหมายกับบริษัทขนาดใหญ่ ซึ่งมักจะถูกบริษัทใหญ่ใช้กลยุทธ์เตะถ่วงให้คดียืดเยื้อจนผู้ฟ้องหมดทุนทรัพย์ไปเอง โดยรายได้จะมาจากส่วนแบ่งจากเงินชดเชยเมื่อชนะคดีหรือมีการยอมความนอกศาล

สรุป

จะเห็นได้ว่านิยามของสินทรัพย์ทางเลือกปัจจุบันขยายวงออกไปกว้างมาก ทั้งสินทรัพย์ที่จับต้องได้และไม่ได้ ตราสารการเงินรูปแบบใหม่ๆ การผสมผสานผลิตภัณฑ์ทางการเงินเข้าด้วยกัน สามารถกลายเป็นสินทรัพย์ทางเลือกได้ทั้งสิ้น ในฐานะนักวางแผนการเงินจำเป็นต้องรู้จักและเข้าใจถึงโครงสร้างการลงทุนที่เปลี่ยนไป แต่ไม่ว่ารูปร่างหน้าตาของสินทรัพย์ทางเลือกจะเปลี่ยนไปอย่างไร สิ่งสำคัญสำหรับการพิจารณาการลงทุนในสินทรัพย์ทางเลือกที่ต้องพึงระลึกไว้คือ

- กฎ "Golden Ratio" (5-15%) อย่าทุ่มเงินทั้งหมดไปกับสินทรัพย์ทางเลือก แม้ผลตอบแทนตรงหน้าจะดูหอมหวานแค่ไหนก็ตาม

- แยก "หน้าที่" ของสินทรัพย์ให้ชัดเจน ก่อนลงทุนต้องตอบตนเองให้ได้ว่าจะซื้อสินทรัพย์นี้เพื่อวัตถุประสงค์อะไร "ใช้ป้องกัน" หรือ "ทำกำไร"

- "สภาพคล่อง" เป็นสิ่งสำคัญมาก เพราะสินทรัพย์ทางเลือกจำนวนมากมักจะ "ซื้อง่าย แต่ขายยาก" แม้มีตลาดซื้อขายก็ตาม แต่ปริมาณการซื้อขายอาจหดหายได้อย่างรวดเร็วเมื่อกระแสความนิยมหายไป โดยเฉพาะสินทรัพย์ทางเลือกกลุ่มของสะสม

- ต้องรู้จัก "Rebalancing" เนื่องจากสินทรัพย์ทางเลือกบางอย่างมีราคาเพิ่มขึ้นแรงมากในเวลารวดเร็วและสามารถลดลงเร็วได้เช่นกัน ดังนั้นหากสินทรัพย์ทางเลือกนั้นมีราคาสูงขึ้นไปมากจากเดิม เช่นจากมูลค่า 5% ของพอร์ตกลายเป็น 10% เกินกว่าสัดส่วนที่ตั้งใจก็ต้องขายทำกำไรเพื่อปรับสัดส่วนของพอร์ตตามวินัยการลงทุน

ซึ่งเชื่อได้ว่าการระลึกถึงเงื่อนไขทั้ง 4 ข้อนี้จะทำให้การมีสินทรัพย์ทางเลือกในพอร์ตการลงทุนเกิดประโยชน์กับการวางแผนการลงทุนในยุคสมัยใหม่ได้เป็นอย่างดี

New Product "Flexi Annuity บำนาญยืดหยุ่นได้เพื่อให้คุณเกษียณอย่างมั่นใจ"

ประเทศไทยจะเข้าสู่สังคมสูงวัยระดับสุดยอด (Super-aged Society) ภายในปี พ.ศ. 2574 ซึ่งจะมีสัดส่วนผู้สูงอายุสูงถึงร้อยละ 30 ของประชากรทั้งหมด ภาวะแก่ก่อนรวยจึงกลายเป็นความเสี่ยงที่คนไทยต้องเร่งวางแผนการเกษียณเพื่อให้มีเงินออมที่เพียงพอ ผลิตภัณฑ์ Flexi Annuity หรือประกันบำนาญรูปแบบยืดหยุ่น เป็นอีกเครื่องมือที่เข้ามาปิดช่องว่างระหว่างความต้องการกระแสเงินสดที่แน่นอนและความยืดหยุ่นในการบริหารเงินออม

บทความฉบับนี้จะวิเคราะห์ถึงลักษณะของ Flexi Annuity เปรียบเทียบกับประกันบำนาญแบบดั้งเดิม และแนวทางการวางพอร์ตการลงทุนเพื่อการเกษียณ เพื่อลดความเสี่ยงอายุยืน (Longevity Risk) และอำนาจซื้อที่ลดลงจากเงินเฟ้อในอนาคต

Flexi Annuity คืออะไร

Flexi Annuity เป็นผลิตภัณฑ์ประกันบำนาญ (Annuity/Pension Insurance) ที่แก้ปัญหาประกันบำนาญแบบดั้งเดิม โดยมีความยืดหยุ่นใน 4 ด้าน คือ

- ระยะเวลาการชำระเบี้ย

ประกันบำนาญแบบดั้งเดิมมักกำหนดให้ผู้เอาประกันภัยต้องชำระเบี้ยต่อเนื่องยาวนานจนถึงอายุ 55 หรือ 60 ปี ซึ่งสร้างความเสี่ยงด้านสภาพคล่องหากเกิดเหตุการณ์ไม่คาดฝันในอนาคต แต่ Flexi Annuity นำเสนอทางเลือกการชำระเบี้ยระยะสั้น เช่น แบบชำระครั้งเดียวหรือชำระสั้น เช่น 5 ปี ช่วยให้นักวางแผนการเงินสามารถจัดการภาระหนี้สินและกระแสเงินสดของลูกค้าได้แม่นยำยิ่งขึ้น โดยเฉพาะกลุ่มเจ้าของกิจการที่มีรายได้ไม่สม่ำเสมอแต่มีเงินก้อนในช่วงที่ธุรกิจเติบโต

- การเลือกและปรับเปลี่ยนอายุรับบำนาญ

จุดเด่นที่สุดของ Flexi Annuity คือ Flexible Start Date ซึ่งอนุญาตให้ผู้เอาประกันภัยสามารถเลือกหรือแม้กระทั่งปรับเปลี่ยนอายุที่จะเริ่มต้นรับเงินบำนาญได้หลังจากชำระเบี้ยครบตามกำหนด ตัวอย่างเช่น ผลิตภัณฑ์ในกลุ่ม Flexi Retire ที่เปิดโอกาสให้เลือกรับเงินได้ที่อายุ 55 60 หรือ 65 ปี เนื่องจากแนวโน้มการเกษียณอายุในปัจจุบันมีความหลากหลาย บางบุคคลต้องการเกษียณก่อนกำหนด ขณะที่บางบุคคลต้องการทำงานต่อเนื่องจนถึงอายุ 65 ปี การมีผลิตภัณฑ์ที่สามารถปรับเปลี่ยนได้ตามสถานการณ์ ช่วยลดความเสี่ยงจากการตัดสินใจที่ผิดพลาดในอดีตได้

- สร้างกระแสเงินสดแบบขั้นบันไดและกำหนดความถี่ในการรับเงิน

Flexi Annuity สามารถเลือกรูปแบบการจ่ายคืนเงินบำนาญเพื่อตอบโจทย์ค่าใช้จ่ายที่เพิ่มขึ้นตามอายุ

- โครงสร้างจ่ายคืนแบบขั้นบันได (Step-up Payout) โดยจะค่อยๆปรับเพิ่มขึ้นตามช่วงอายุ เช่น เพิ่มขึ้น 2% ทุก 5 ปี

- ความถี่และช่องทางการรับเงิน ผู้เอาประกันภัยสามารถเลือกรับเงินบำนาญเป็นรายปีหรือรายเดือนเพื่อให้สอดคล้องกับการใช้จ่ายจริง นอกจากนี้ ในบางผลิตภัณฑ์ยังสามารถระบุโอนเงินบำนาญโดยตรงไปยังสถานบริการผู้สูงอายุ (Elderly Care Facilities) เพื่ออำนวยความสะดวกในการบริหารจัดการค่าใช้จ่ายสุขภาพในระยะยาว

- การผสมผสานความคุ้มครองสุขภาพและทุนประกันชีวิต

Flexi Annuity บางรูปแบบเป็น Hybrid Protection ที่เปิดโอกาสให้ผู้เอาประกันภัยสามารถแปลงทุนประกันชีวิต เป็นวงเงินค่ารักษาพยาบาล (Life-to-Health Conversion) เมื่อมีอายุครบ 65 ปีขึ้นไป สอดคล้องกับพฤติกรรมผู้บริโภคที่กังวลว่าเบี้ยประกันสุขภาพจะเพิ่มขึ้นขึ้นจนไม่สามารถจ่ายไหวในวัยเกษียณ เรียกได้ว่าเป็น Retirement Health Fund นั่นเอง

เปรียบเทียบระหว่างประกันบำนาญดั้งเดิม Traditional และประกันบำนาญแบบยืดหยุ่น Flexi

|

Traditional Annuity |

Flexi Annuity |

|

|

ระยะเวลาชำระเบี้ย |

ยาวและต่อเนื่องจนถึงอายุที่กำหนด เช่น 90/55 90/60 |

สั้นและแน่นอน เช่น 1 5 10 ปี |

|

อายุเริ่มต้นรับบำนาญ |

กำหนดตายตัวในสัญญา เช่น 60 ปี |

สามารถเลือกได้ 55 60 65 ปี และปรับเปลี่ยนได้ |

|

โครงสร้างเงินบำนาญ |

มักเป็นอัตราคงที่ตลอดสัญญา |

มักเป็นแบบขั้นบันได |

|

การจัดการความเสี่ยง |

เน้น Longevity Risk เป็นหลัก |

ครอบคลุมความเสี่ยงทั้ง Longevity + Inflation + Liquidity + Health |

|

ความซับซ้อนของผลิตภัณฑ์ |

เข้าใจง่าย |

มีความซับซ้อน ต้องมีการวางแผนช่วงเวลา |

สำหรับประเทศไทย ประกันบำนาญในตลาดส่วนใหญ่ยังคงเป็นแบบที่เน้นการการันตี (Guarantee-focused) อย่างไรก็ตาม เริ่มเห็นหลายบริษัทประกันเริ่มนำเสนอแบบประกันที่มีโครงสร้างผลตอบแทนทั้งแบบที่การันตีขั้นต่ำ (Guaranteed Base Income) และมีเงินบำนาญเพิ่มเติม (Non-Guaranteed Bonus) ขึ้นอยู่กับผลประกอบการของพอร์ตการลงทุนและพฤติกรรมสุขภาพของผู้เอาประกันภัย ซึ่งจะช่วยให้ผู้เอาประกันมีโอกาสได้รับเงินบำนาญต่องวดมากขึ้น

การประเมินอัตราผลตอบแทน

ในมุมมของการวางแผนการเงิน นักวางแผนการเงินควรประเมินอัตราผลตอบแทนภายใน (IRR) เพื่อเปรียบเทียบความคุ้มค่าของประกันบำนาญกับทางเลือกการออมและลงทุนอื่นที่ใกล้เคียงกัน เช่น ตราสารหนี้หรือเงินฝากประจำ รวมถึงสิทธิประโยชน์ทางภาษีควบคู่กัน เพื่อเลือกผลิตภัณฑ์ที่ตอบโจทย์ความต้องการของผู้รับคำปรึกษา

จากการสำรวจผลิตภัณฑ์ในตลาดปัจจุบัน พบว่า IRR ของประกันบำนาญส่วนใหญ่อยู่ในช่วงร้อยละ 2.0 ถึง 3.5 เมื่อคำนวณจนถึงอายุ 99 ปี หากผู้เอาประกันเสียชีวิตก่อนอัตราผลตอบแทนจะลดต่ำลงไป แม้ตัวเลขนี้อาจดูไม่สูงนักในสภาวะตลาดขาขึ้น แต่มีข้อดีที่สำคัญ 4 ประการคือ

- การการันตี (Guaranteed Return) ไม่ผันผวนตามสภาวะเศรษฐกิจ

- สิทธิประโยชน์ทางภาษี (Tax Benefit) หากนำมูลค่าประหยัดภาษีมาคำนวณรวม จะทำให้ IRR รวมเพิ่มขึ้น โดยเฉพาะกลุ่มที่เสียภาษีฐานร้อยละ 20-35 (อาจช่วยให้ IRR โดยรวมสูงขึ้นราวร้อยละ 1 ขึ้นอยู่ฐานภาษีเงินได้)

- ความคุ้มครองชีวิต (Death Benefit) ประกันบำนาญส่วนใหญ่การันตีการจ่ายเงินคืนแก่ทายาทหากผู้เอาประกันภัยเสียชีวิตก่อนได้รับบำนาญครบตามกำหนด (เช่น 15 ปี)

- ผลตอบแทนพิเศษ/มีเงินปันผล (Participating) ในกรณีที่บริษัทประกันนำเงินไปลงทุนและได้รับผลตอบแทนสูงกว่าที่สำรองไว้ ผู้ถือกรมธรรม์มีโอกาสได้รับผลตอบแทนส่วนเพิ่มนี้

Flexi Annuity กับกลยุทธ์การจัดพอร์ตรายได้เกษียณ แนวคิด Income Layering

ในฐานะนักวางแผนการเงิน เราสามารถวาง Flexi Annuity โดยพิจารณาแนวคิด Layered Retirement Approach หรือการแบ่งชั้นของเงินออมตามลำดับความสำคัญและความแน่นอนที่เรียกว่า 3-Bucket หรือ 3-Layer Strategy

ชั้นที่ 1 Guaranteed Income Floor ครอบคลุมค่าใช้จ่ายที่จำเป็น เช่น อาหาร ที่พักอาศัย ค่ารักษาพยาบาล และเบี้ยประกันสุขภาพ แหล่งรายได้ในชั้นนี้ประกอบด้วย เงินบำนาญประกันสังคม เบี้ยยังชีพ และประกันบำนาญ ครอบคลุมร้อยละ 60-80 ของค่าใช้จ่ายจำเป็น เพื่อป้องกันความเสี่ยงจากการที่ตลาดหุ้นตกต่ำในช่วงต้นของการเกษียณ (Sequence of Returns Risk)

ชั้นที่ 2 Stability and Growth เน้นสร้างเสียรภาพและการเติบโต ประกอบด้วยตราสารหนี้ พันธบัตรรัฐบาล และเงินออมในสหกรณ์ เพื่อใช้เป็นเงินทุนสำหรับค่าใช้จ่ายกึ่งจำเป็นหรือการท่องเที่ยว

ชั้นที่ 3: Aspirational and Legacy เพิ่มความมั่งคั่งและส่งต่อมรดก โดยเน้นลงทุนในหุ้นสามัญ อสังหาริมทรัพย์ หรือทองคำ เพื่อโอกาสในผลตอบแทนที่ชนะเงินเฟ้อในระยะยาวและเพื่อส่งต่อให้ทายาท

ทั้งนี้ Flexi Annuity มีบทบาทสำคัญอย่างยิ่งในชั้นที่ 1 นอกจากนี้ยังมีคุณสมบัติ Longevity Hedge ซึ่งไม่มีเครื่องมือการเงินอื่นทำได้ โดย Flexi Annuity จะจ่ายเงินบำนาญสม่ำเสมอให้จนกว่าจะเสียชีวิตหรือตามที่ระบุไว้ในสัญญา

การทำ Asset-Liability Matching

อีกแนวคิดหนึ่ง นักวางแผนการเงินควรวิเคราะห์หนี้สินหรือภาระค่าใช้จ่ายของผู้เกษียณคู่กับสินทรัพย์หรือแหล่งรายได้ ตัวอย่างเช่น หากลูกค้ามีความกังวลเรื่องค่ารักษาพยาบาลที่จะพุ่งสูงขึ้นตามอายุ การเลือก Flexi Annuity แบบเพิ่มวงเงินจ่ายคืน (Step-up) หรือแบบที่แปลงเป็นค่ารักษาพยาบาลได้ จะเป็นการจับคู่สินทรัพย์และหนี้สินที่เหมาะสมได้

การจัดการกับความเสี่ยงจากการใช้เงินก้อน

ผู้เกษียณจำนวนมากเผชิญกับความกังวลกับเงินก้อนใหญ่ เพราะเมื่อได้รับเงินก้อนจากเงินชดเชยตามกฎหมายแรงงาน กองทุนสำรองเลี้ยงชีพหรือ RMF อาจนำไปสู่การใช้เงินผิดประเภท การถูกหลอกลวงโดยมิจฉาชีพ หรือการถอนเงินออกมาใช้เร็วเกินไป Flexi Annuity จะช่วยทำหน้าที่เป็นเครื่องมือที่เปลี่ยนทรัพย์สินให้เป็นกระแสเงินสดรายปีที่สม่ำเสมอ ช่วยรักษาวินัยทางการเงินและป้องกันการหมดตัวก่อนเสียชีวิต

Flexi Annuity ไม่ได้เป็นเพียงสัญญาประกันภัย แต่เป็นเครื่องมือทางการเงินที่ช่วยบริหารความเสี่ยงของผู้เกษียณได้อย่างมาก นักวางแผนการเงินสามารถใช้ Flexi Annuity ในการ สร้างแผนการเงินที่ยืดหยุ่น ที่สามารถปรับเปลี่ยนได้ตาม Life Stages ของลูกค้าช่วย เพิ่มประสิทธิภาพพอร์ตการลงทุน ลดผลกระทบจากความผันผวนของตลาดทุนต่อคุณภาพชีวิตผู้เกษียณ และ สร้างมูลค่าเพิ่มผ่านประโยชน์ทางภาษี ช่วยให้ลูกค้าได้รับผลตอบแทนสูงกว่าค่าเฉลี่ยของตลาด

ความต้องการรายได้ที่แน่นอนและมั่นคงจะเป็นความต้องการขั้นพื้นฐานของผู้เกษียณ การประยุกต์ใช้ Flexi Annuity สำหรับ Retirement Portfolio อย่างเหมาะสม ไม่เพียงแต่จะช่วยให้ลูกค้าบรรลุเป้าหมายทางการเงิน แต่ยังช่วยสร้าง "ความมั่นคงทางใจ ให้กับผู้สูงอายุใช้ชีวิตบั้นปลายอย่างมีความสุขอย่างแท้จริง

The Interview "การปรับโครงสร้างหนี้หลังเกษียณ"

หลายคนเชื่อว่าเมื่อถึงวัยเกษียณ ภาระหนี้ควรจะหมดไปแล้ว แต่ในความเป็นจริง ผู้เกษียณจำนวนไม่น้อยยังคงต้องเผชิญกับหนี้สินที่สะสมมาตั้งแต่วัยทำงาน และกลับกลายเป็นภาระที่หนักขึ้นเมื่อรายได้ประจำหายไป หนึ่งในทางเลือกของการแก้ไขปัญหาหนี้สินคือการปรับโครงสร้างหนี้ ซึ่งการเจรจาปรับโครงสร้างหนี้ในช่วงเกษียณอายุไม่ใช่เพียงเรื่องของตัวเลข แต่เป็นเรื่องของกลยุทธ์ การประเมินทางเลือก และการตัดสินใจที่ส่งผลต่อคุณภาพชีวิตในระยะยาว บทสัมภาษณ์นี้ชวนสำรวจมุมมองของผู้เชี่ยวชาญด้านการเจรจาหนี้ คุณอนุตม์ กรกำแหง (คุณแชมป์) ผู้ก่อตั้ง บริษัท เจ-ราจา ธุรกิจเพื่อสังคม จำกัด ถึงลักษณะปัญหาหนี้ของผู้เกษียณ กลยุทธ์ในการจัดการหนี้ และบทเรียนสำคัญที่นักวางแผนการเงินควรรู้

(บริษัท เจ-ราจา ธุรกิจเพื่อสังคม จำกัด เป็นผู้ให้บริการเป็นตัวแทนแก่ลูกหนี้ ในการติดต่อเจรจาหนี้ต่อเจ้าหนี้สถาบันการเงิน เพื่อหาแนวทางการชำระหนี้ และสร้างทางเลือกก่อนตัดสินใจชำระหนี้ รวมถึงการให้บริการจัดอบรมความรู้เรื่องหนี้ให้แก่พนักงานภายในองค์กร และบริการตรวจสุขภาพหนี้)

ภาพรวมปัญหาหนี้ของผู้เกษียณ

จากประสบการณ์ในการให้คำปรึกษา กลุ่มผู้เกษียณที่เข้ามาขอคำแนะนำส่วนใหญ่เป็นอดีตพนักงานประจำ โดยในภาพรวมจำนวนหนี้และจำนวนรายการหนี้มักน้อยกว่ากลุ่มวัยทำงาน หนี้ที่เหลืออยู่ส่วนใหญ่เป็นหนี้ที่มีหลักประกัน เช่น หนี้ผ่อนบ้าน หรือหนี้ผ่อนรถ ขณะที่หนี้บัตรเครดิตหรือบัตรกดเงินสดอาจพบได้บ้าง แต่โดยทั่วไปพบหนี้นอกระบบค่อนข้างน้อยในกลุ่มผู้เกษียณ

ลักษณะสำคัญของปัญหาหนี้ในช่วงหลังเกษียณคือการที่รายได้ประจำลดลงหรือหายไป ทำให้ความสามารถในการบริหารจัดการหนี้ลดลง แม้ว่าจำนวนหนี้อาจไม่สูงมาก แต่เมื่อไม่มีรายได้ใหม่เข้ามารองรับ ภาระหนี้ที่เหลืออยู่จึงกลายเป็นปัญหาที่ต้องจัดการอย่างจริงจัง

“สาเหตุสำคัญที่ทำให้ผู้เกษียณยังคงมีหนี้ มักเกิดจากการขาดการวางแผนปลดภาระหนี้ตั้งแต่ช่วงที่ยังมีรายได้” หลายคนไม่ได้เตรียมแผนชำระหนี้ให้หมดก่อนเกษียณ นอกจากนี้ ผู้เกษียณบางรายยังมีภาระค่าใช้จ่ายของครอบครัว เช่น ค่าใช้จ่ายในการศึกษาของบุตร หรือค่าใช้จ่ายในการดูแลสมาชิกในครอบครัว ทำให้รายจ่ายปรับลดได้ยากในช่วงที่รายได้ลดลง

ความท้าทายของการปรับโครงสร้างหนี้หลังเกษียณ

การพิจารณาปรับโครงสร้างหนี้ควรเริ่มจากการประเมินสถานการณ์ทางการเงินอย่างรอบด้าน ทั้งรายได้ รายจ่าย สินทรัพย์ และหนี้สินทั้งหมด ก่อนจะพิจารณาทางเลือกในการชำระหนี้

หากต้องการปรับโครงสร้างหนี้ สิ่งสำคัญคือการมีแผนการชำระหนี้ที่ชัดเจน เช่น ในกรณีที่ผู้เกษียณได้รับเงินก้อนจากการเกษียณ อาจใช้เงินก้อนดังกล่าวเพื่อเจรจาปิดหนี้ โดยเสนอให้เจ้าหนี้พิจารณาปรับลดหนี้บางส่วน (haircut) ในกรณีที่ไม่สามารถชำระเป็นเงินก้อน การทยอยผ่อนชำระก็ต้องมีแผนที่ชัดเจนว่าจะสามารถชำระหนี้หมดได้เมื่อใด เพราะการขอลดภาระดอกเบี้ยเพียงชั่วคราวมักเป็นเพียงการแก้ปัญหาระยะสั้น

อีกแนวทางหนึ่งคือการพิจารณาสินทรัพย์ที่มีอยู่ โดยเฉพาะในกรณีที่เป็นหนี้ที่มีหลักประกัน หากทรัพย์สินนั้นไม่ได้มีความจำเป็นต่อการดำรงชีวิต เช่น รถยนต์ การขายทรัพย์สินเพื่อนำเงินมาชำระหนี้ หรือคืนทรัพย์สินให้เจ้าหนี้ อาจเป็นทางเลือกที่เหมาะสมกว่า

ในทางปฏิบัติ เจ้าหนี้มักต้องการเห็นความเป็นไปได้ของแผนการชำระหนี้ หากลูกหนี้ไม่สามารถแสดงให้เห็นได้ว่าจะมีรายได้หรือทรัพยากรเพียงพอในการชำระหนี้ในอนาคต การเจรจาปรับโครงสร้างหนี้ก็อาจไม่ประสบความสำเร็จ

กลยุทธ์สำคัญในการเจรจาหนี้

การเจรจาปรับโครงสร้างหนี้สำหรับผู้เกษียณไม่ควรเริ่มจากการ “ขอลดดอกเบี้ย เพื่อแก้ไขปัญหาระยะสั้น” แต่ควรเริ่มจากการทำความเข้าใจโครงสร้างหนี้ทั้งหมดก่อน เพราะการเจรจาที่มีประสิทธิภาพต้องตั้งอยู่บนข้อมูลที่ครบถ้วน

ขั้นตอนแรกคือการรวบรวมข้อมูลหนี้ทั้งหมดให้ชัดเจน ไม่ว่าจะเป็นจำนวนหนี้ ประเภทของหนี้ เจ้าหนี้แต่ละราย อัตราดอกเบี้ย รวมถึงสถานะของหนี้ว่าอยู่ในช่วงใด เช่น ยังชำระตามปกติ ค้างชำระ หรืออยู่ในขั้นตอนติดตามหนี้ ข้อมูลเหล่านี้ช่วยให้สามารถประเมินภาพรวมหนี้ได้อย่างถูกต้อง และกำหนดกลยุทธ์การจัดการหนี้ได้เหมาะสม

อีกปัจจัยหนึ่งที่ควรพิจารณาคือ “ประวัติการชำระหนี้” และระยะเวลาที่ผ่อนชำระมาแล้ว หากลูกหนี้ผ่อนชำระมาเป็นระยะเวลานาน เจ้าหนี้บางรายอาจมีความยืดหยุ่นในการเจรจามากขึ้น เนื่องจากได้รับดอกเบี้ยจากการผ่อนชำระมาแล้วในช่วงที่ผ่านมา การทำความเข้าใจประวัติของหนี้จึงช่วยเพิ่มโอกาสในการกำหนดข้อเสนอที่เจ้าหนี้สามารถยอมรับได้

นอกจากนี้ยังต้องพิจารณาประเด็นเรื่อง “อายุความของหนี้” และสถานะทางกฎหมายของหนี้ในแต่ละกรณี เพราะสถานะของหนี้ส่งผลต่ออำนาจต่อรองของลูกหนี้ หากหนี้อยู่ในช่วงก่อนดำเนินคดี ทางเลือกในการเจรจามักมีมากกว่า แต่หากเข้าสู่กระบวนการทางกฎหมายแล้ว ทางเลือกอาจลดลง และเงื่อนไขการชำระหนี้อาจถูกกำหนดตามคำพิพากษาของศาล

การวางกลยุทธ์การเจรจามักทำได้สองแนวทาง แนวทางแรกคือการเตรียมแผนและข้อเสนอไว้ก่อน เช่น การเสนอปิดหนี้ด้วยเงินก้อนจากเงินเกษียณ หรือการเสนอแผนผ่อนชำระใหม่ที่สอดคล้องกับความสามารถในการชำระหนี้ของผู้เกษียณ อีกแนวทางหนึ่งคือการเริ่มต้นพูดคุยกับเจ้าหนี้ก่อน เพื่อประเมินท่าทีและข้อจำกัดของเจ้าหนี้ แล้วจึงปรับแผนการเจรจาให้เหมาะสม

อย่างไรก็ตาม สิ่งสำคัญที่สุดคือการมองเห็น “ภาพรวมและสถานะของหนี้ทั้งหมด” ก่อนเริ่มเจรจา เพราะการเจรจาเฉพาะหนี้บางรายการโดยไม่คำนึงถึงโครงสร้างหนี้โดยรวม อาจทำให้การจัดการหนี้ในระยะยาวไม่ยั่งยืน

อีกประเด็นหนึ่งที่มักถูกมองข้ามคือ การพิจารณาว่าควรปรับโครงสร้างหนี้หรือไม่ เพราะในบางสถานการณ์ การยืดระยะเวลาหนี้ออกไปอาจไม่ใช่ทางออกที่แท้จริง โดยเฉพาะในกรณีที่ผู้เกษียณไม่มีความสามารถในการสร้างรายได้เพิ่มเติม หากกระแสเงินสดไม่เพียงพอ การปรับโครงสร้างหนี้อาจเพียงแค่เลื่อนปัญหาออกไป

ในกรณีเช่นนี้ ทางเลือกอื่น เช่น การขายสินทรัพย์ที่ไม่ได้จำเป็นต่อการดำรงชีวิต หรือการใช้โครงการรวมหนี้เพื่อลดภาระดอกเบี้ย อาจเป็นแนวทางที่เหมาะสมกว่า

ดังนั้น กลยุทธ์การจัดการหนี้ของผู้เกษียณจึงไม่ใช่เพียงการเจรจากับเจ้าหนี้ แต่เป็นการประเมินทางเลือกทั้งหมดที่มีอยู่ เพื่อเลือกแนวทางที่ช่วยลดภาระหนี้ได้อย่างยั่งยืน และไม่กระทบต่อคุณภาพชีวิตในระยะยาว

การเจรจากับเจ้าหนี้ในระบบและนอกระบบ

การเจรจากับเจ้าหนี้ในระบบ เช่น ธนาคารหรือสถาบันการเงิน มักอยู่ภายใต้กรอบนโยบายและขั้นตอนที่กำหนดไว้อย่างชัดเจน การพิจารณาปรับโครงสร้างหนี้จึงต้องเป็นไปตามหลักเกณฑ์ขององค์กร

ในขณะที่การเจรจากับเจ้าหนี้ที่ไม่ใช่สถาบันการเงิน หรือเจ้าหนี้นอกระบบ มักเป็นการเจรจาระหว่างบุคคล ซึ่งมีความยืดหยุ่นมากกว่า แต่ในขณะเดียวกันก็มีความไม่แน่นอนมากกว่าเช่นกัน

ความแตกต่างสำคัญอยู่ที่โครงสร้างการตัดสินใจ เจ้าหนี้ที่เป็นบุคคลธรรมดามักสามารถตัดสินใจได้ด้วยตนเอง ในขณะที่สถาบันการเงินต้องดำเนินการตามนโยบายขององค์กร ดังนั้นกลยุทธ์การเจรจาจึงแตกต่างกัน โดยการเจรจากับสถาบันการเงินมักต้องอาศัยแผนการชำระหนี้ที่ชัดเจน ขณะที่การเจรจากับเจ้าหนี้บุคคลธรรมดาอาจต้องอาศัยการสื่อสารและการสร้างความเข้าใจร่วมกัน

บทเรียนจากกรณีศึกษา

หนึ่งในกรณีที่พบคือข้าราชการที่เกษียณอายุแล้ว แต่ต้องรับภาระหนี้จากการเป็นผู้ค้ำประกันให้กับเพื่อนร่วมงาน เมื่อเวลาผ่านไป ลูกหนี้หลัก (ลูกหนี้ชั้นต้น) ไม่สามารถชำระหนี้ได้ ทำให้ภาระหนี้ตกอยู่กับผู้ค้ำประกัน

แนวทางในการแก้ปัญหาคือการติดตามตัวลูกหนี้หลักและตามสืบทรัพย์สิน เพื่อให้กลับมารับผิดชอบหนี้ตามหน้าที่ของตน การดำเนินการอย่างเป็นระบบและการสื่อสารอย่างมีประสิทธิภาพ รวมไปถึงกระบวนการทางกฎหมายช่วยให้สามารถลดภาระหนี้ของผู้เกษียณได้

ในทางกลับกัน กรณีที่การปรับโครงสร้างหนี้ไม่สำเร็จ มักเกิดขึ้นเมื่อมีการผิดนัดชำระหนี้หลายครั้ง และมีการปรับโครงสร้างหนี้มาแล้วหลายรอบ หากสถานการณ์ลุกลามไปจนถึงขั้นตอนการฟ้องร้อง ลูกหนี้มักมีทางเลือกค่อนข้างจำกัด โดยเฉพาะหากไม่สามารถเสนอแนวทางการชำระหนี้ใหม่ให้เจ้าหนี้ได้

บทเรียนสำคัญคือ การแก้ปัญหาหนี้ควรเริ่มตั้งแต่ระยะต้น ก่อนที่สถานการณ์จะลุกลามไปสู่ขั้นตอนทางกฎหมาย

บทบาทของนักวางแผนการเงิน CFP

นักวางแผนการเงิน CFP มีบทบาทสำคัญในการช่วยให้ลูกค้าเห็นภาพรวมของสถานการณ์ทางการเงิน โดยเฉพาะการรวบรวมข้อมูลรายได้ ค่าใช้จ่าย สินทรัพย์ และหนี้สินทั้งหมด

การเข้าใจโครงสร้างหนี้อย่างครบถ้วนจะช่วยให้สามารถประเมินทางเลือกที่เหมาะสมได้ ไม่ว่าจะเป็นการปรับโครงสร้างหนี้ การขายสินทรัพย์ หรือการใช้เครื่องมือทางการเงินเพื่อลดภาระดอกเบี้ย

อย่างไรก็ตาม หากสถานการณ์เริ่มเข้าสู่ประเด็นทางกฎหมาย เช่น การได้รับหนังสือทวงถามหนี้ หรือหมายศาล การดำเนินการอาจต้องอาศัยผู้เชี่ยวชาญด้านกฎหมายเข้ามาช่วยดูแล

ข้อคิดส่งท้าย

การแก้ปัญหาหนี้หลังเกษียณควรเริ่มต้นจากการทำความเข้าใจสถานการณ์ทางการเงินของตนเองอย่างชัดเจน เมื่อเห็นภาพรวมของหนี้และทรัพยากรที่มีอยู่ ก็จะสามารถเลือกเครื่องมือและแนวทางที่เหมาะสมในการจัดการหนี้ได้ การวางแผนและตัดสินใจอย่างเป็นระบบตั้งแต่เนิ่น ๆ จะช่วยให้ผู้เกษียณสามารถคลี่คลายภาระหนี้ และกลับมาบริหารชีวิตทางการเงินได้อย่างมั่นคง

How To "ปลดล็อกภาระหนี้ สู่กลยุทธ์การบริหารสินทรัพย์อย่างยั่งยืนวัยเกษียณ"

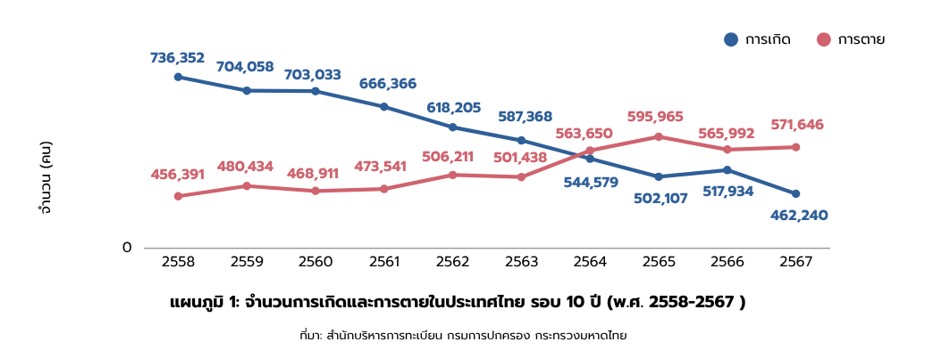

ปัจจุบันประเทศไทยก้าวเข้าสู่ “สังคมผู้สูงอายุอย่างสมบูรณ์” (Aged Society) โดยมีประชากรวัย 60 ปีขึ้นไปกว่า 14 ล้านคน หรือ 20% ของประชากรทั้งหมด ท่ามกลางความท้าทายรอบด้าน ทั้งหนี้ครัวเรือนที่พุ่งสูง การเจ็บป่วยด้วยโรคไม่ติดต่อเรื้อรัง (NCDs) และค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้นสวนทางกับอัตราการเกิดที่ลดลง ดังแสดงในรูปที่ 1

รูปที่ 1: ภาพแสดงอัตราการเกิดและเสียชีวิตในระหว่างปี 2558 - 2567

ที่มา: สำนักบริหารการทะเบียน กรมการปกครอง กระทรวงมหาดไทย

นอกจากนี้สถิติจากสำนักงานสถิติแห่งชาติ (สสช.) ระบุว่า 37% ของผู้สูงอายุยังต้องทำงานเลี้ยงชีพ และกว่า 1 ใน 3 ยังต้องพึ่งพารายได้จากลูกหลาน และข้อมูลที่น่ากังวลจากธนาคารแห่งประเทศไทย (ธปท.) พบว่ากลุ่มอายุ 60-79 ปี ยังมีภาระหนี้เฉลี่ยสูงถึง 300,000 - 450,000 บาท ซึ่งเสี่ยงต่อการกลายเป็นหนี้เสีย (NPL) ในอนาคต และเพื่อให้ช่วงชีวิตหลังเกษียณเป็นช่วงเวลาแห่งความสุขทั้งกาย ใจ และการเงิน ซึ่งเราอาจสามารถนำกลยุทธ์การบริหารจัดการหนี้และสินทรัพย์เหล่านี้มาประยุกต์และปรับใช้ในช่วงหลังเกษียณอายุได้ อาทิ

1. แยกประเภทและลำดับความสำคัญของหนี้

เริ่มต้นด้วยการคัดแยก “หนี้ดี” (หนี้ที่สร้างรายได้หรือสินทรัพย์) ออกจาก “หนี้บริโภค” (เช่น หนี้บัตรเครดิต) ตรวจสอบอัตราดอกเบี้ยและยอดผ่อนชำระต่อเดือน เพื่อวางแผนจัดการอย่างเป็นระบบ

2. กลยุทธ์ "ปิดรูรั่ว" เร่งจัดการหนี้ดอกเบี้ยสูง

ลำดับความสำคัญโดยใช้สภาพคล่องส่วนเกินหรือเงินก้อน ปิดหนี้ที่มีดอกเบี้ยสูงที่สุดก่อน เช่น หนี้บัตรเครดิต (ดอกเบี้ยประมาณ 16%) เพราะเป็นตัวกัดกร่อนความมั่งคั่งร้ายแรงกว่าหนี้ที่มีดอกเบี้ยต่ำอย่างหนี้สหกรณ์

3. เปลี่ยนทรัพย์สินเป็นกระแสเงินสด

สำหรับผู้เกษียณที่มีบ้านแต่ขาดแคลนเงินสด สามารถใช้ สินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ (Reverse Mortgage) เปลี่ยนบ้านที่ผ่อนหมดแล้วให้กลายเป็นรายได้รายเดือนเพื่อใช้ยังชีพและชำระหนี้ โดยที่ยังสามารถพักอาศัยอยู่ในบ้านหลังเดิมได้จนถึงวาระสุดท้ายของชีวิต (ปัจจุบันมีบริการที่ธนาคารอาคารสงเคราะห์ และธนาคารออมสิน)

นอกจากนี้สำหรับข้าราชการบำนาญยังมีสินเชื่อข้าราชการบำนาญจากหลากหลายธนาคารที่ถูกออกแบบมาโดยเฉพาะ เพื่อผู้ที่อาจมองหาเงินก้อนสำหรับใช้ชำระหนี้สินที่มีดอกเบี้ยสูง ภายใต้เงื่อนไข

- วงเงินกู้สูงสุด: 100% ตามที่ระบุไว้ในหนังสือรับรองสิทธิบำเหน็จตกทอดที่ออกโดยกรมบัญชีกลาง หรือ สำนักงานคลังจังหวัด

- ระยะเวลาให้กู้: สูงสุดนาน 40 ปี หรืออายุผู้กู้รวมกันระยะเวลาผ่อนชำระไม่เกินอายุ 99 ปี

- หลักประกัน: สิทธิในบำเหน็จตกทอดไม่เกินจำนวนเงินตามหนังสือรับรองสิทธิบำเหน็จตกทอด

- การชำระเงินกู้: กรมบัญชีกลางได้ทำบันทึกข้อตกลงกับธนาคารและทำหน้าที่หักเงินบำนาญรายเดือนหรือผู้รับบำเหน็จรายเดือนของผู้กู้นำส่งชำระหนี้ให้กับธนาคารเป็นรายเดือน

4. ปรับขนาดชีวิต (Downsizing Strategy)

สร้างสมดุลใหม่ระหว่าง “ภาระ” และ “ความจำเป็น” โดยการลดขนาดโครงสร้างการเงินให้คล่องตัวขึ้น เช่น การย้ายจากบ้านหลังใหญ่ไปอยู่คอนโดหรือบ้านที่เล็กลงเพื่อลดค่าบำรุงรักษา รวมถึงการตัดค่าใช้จ่ายฟุ่มเฟือยและเน้นการใช้ชีวิตที่เรียบง่ายแต่เปี่ยมสุข

5. การบริหารสินทรัพย์ด้วยกฎ 4% และ Three-Bucket Strategy

เพื่อให้เงินก้อนสุดท้าย (เช่น RMF, ThaiESG, กบข., PVD หรือเงินชดเชยตามกฎหมาย) อยู่กับเราไปอีก 30 ปี ควรใช้กฎ The 4% Rule (ถอนเงินออกมาใช้เพียง 4% ของมูลค่าพอร์ตในแต่ละปี) ควบคู่กับการจัดพอร์ตแบบ Three-Bucket Strategy ที่แบ่งเงินออกเป็น 3 ถัง ทั้งถังเงินสดสำรองสำรองไว้ใช้จ่าย, ถังตราสารหนี้สร้างรายได้สม่ำเสมอ และถังสินทรัพย์เสี่ยงเพื่อสร้างการเติบโตในระยะยาว หัวใจสำคัญคือ ให้ถอนเงินใช้จากถังใบที่ 1 และนำปันผลหรือกำไรจากถังใบที่ 2 และ 3 กลับมาเติมในถังใบที่ 1 อย่างสม่ำเสมอ เพื่อรักษาเสถียรภาพทางการเงินตลอดช่วงวัยเกษียณ

นอกเหนือจากกลยุทธ์ข้างต้น สิ่งสำคัญที่ลืมไม่ได้คือการหมั่นตรวจสอบสิทธิสวัสดิการการรักษาพยาบาล (เช่น ประกันสังคม ม.39 หรือสิทธิบัตรทอง) รวมถึงการทำพินัยกรรมหรือการระบุผู้รับผลประโยชน์ในทรัพย์สินต่างๆ ให้เป็นปัจจุบัน เพื่อลดภาระและข้อขัดแย้งที่อาจเกิดขึ้นกับลูกหลานในอนาคต

จะเห็นได้ว่าการเริ่มต้นช่วงชีวิตหลังเกษียณอาจไม่ง่ายหรือราบรื่นอย่างที่ตั้งใจ ด้วยรายได้ที่หยุดลงแต่ค่าใช้จ่ายและภาระหนี้สินยังคงอยู่ การให้ความสำคัญกับการวางแผนการเงินในช่วงนี้จึงเข้มข้นกว่าวัยใด เพื่อเปลี่ยนความกังวลให้กลายเป็นความมั่นใจและลดความเสี่ยงที่จะเป็นภาระต่อลูกหลานในอนาคต เพราะท้ายที่สุดแล้ว การจัดการหนี้สินหลังเกษียณไม่ใช่เพียงการสะสางภาระผูกพันในอดีต แต่คือการทวงคืน 'อิสรภาพ' เพื่อให้เราได้เป็นผู้ออกแบบช่วงเวลาที่เหลืออย่างแท้จริง และใช้ 'เวลา' ซึ่งเป็นสินทรัพย์ที่ค่าที่สุด ไปกับสิ่งที่สร้างความหมายและมอบคุณค่าให้กับชีวิตได้อย่างสมศักดิ์ศรีในทุกย่างก้าวของวัยที่งดงาม

How To "Burnout: เมื่อคนที่ช่วยวางแผนอนาคตของลูกค้า อาจกำลังลืมดูแลตัวเอง"

นักวางแผนการเงินมักถูกมองว่าเป็นคนที่มีความมั่นคงทางความคิด เป็นที่พึ่งของลูกค้าในช่วงเวลาที่ต้องตัดสินใจเรื่องสำคัญของชีวิต เรามักจะเจอกับคำถามที่ยากๆ เสมอ เช่น ลูกค้าจะเกษียณได้หรือไม่ ควรลงทุนอย่างไรในช่วงตลาดผันผวน หรือครอบครัวจะมั่นคงเพียงใดหากเกิดเหตุไม่คาดคิด บทบาทของนักวางแผนการเงินจึงไม่ใช่เพียงการคำนวณตัวเลขหรือจัดพอร์ตการลงทุน แต่ยังเป็นการรับฟัง ความเข้าใจ และการช่วยลูกค้าตัดสินใจในช่วงเวลาที่เต็มไปด้วยความไม่แน่นอน

นักวางแผนการเงินมักถูกมองว่าเป็นคนที่มีความมั่นคงทางความคิด เป็นที่พึ่งของลูกค้าในช่วงเวลาที่ต้องตัดสินใจเรื่องสำคัญของชีวิต เรามักจะเจอกับคำถามที่ยากๆ เสมอ เช่น ลูกค้าจะเกษียณได้หรือไม่ ควรลงทุนอย่างไรในช่วงตลาดผันผวน หรือครอบครัวจะมั่นคงเพียงใดหากเกิดเหตุไม่คาดคิด บทบาทของนักวางแผนการเงินจึงไม่ใช่เพียงการคำนวณตัวเลขหรือจัดพอร์ตการลงทุน แต่ยังเป็นการรับฟัง ความเข้าใจ และการช่วยลูกค้าตัดสินใจในช่วงเวลาที่เต็มไปด้วยความไม่แน่นอน

อย่างไรก็ตาม ในขณะที่เราช่วยลูกค้าวางแผนอนาคต หลายครั้งเราอาจไม่ได้หยุดถามตัวเองว่า "ตอนนี้พลังของเรายังเหลืออยู่เท่าไร” ความคาดหวังของลูกค้า เป้าหมายทางธุรกิจ ความผันผวนของตลาด รวมถึงบทบาทที่ต้องพร้อมให้คำแนะนำอยู่เสมอ สิ่งเหล่านี้อาจสะสมอย่างเงียบๆ จนความเหนื่อยล้าธรรมดาค่อยๆ กลายเป็นภาวะที่เรียกว่า Burnout โดยที่เราไม่ทันสังเกต

จุดกำเนิดของแนวคิด Burnout

คำว่า Burnout ถูกใช้ครั้งแรกในปี ค.ศ. 1974 โดย Herbert Freudenberger นักจิตวิทยาชาวอเมริกัน ซึ่งศึกษาพฤติกรรมของบุคลากรในคลินิกอาสาสมัครในนิวยอร์ก ที่ประกอบด้วยแพทย์ พยาบาล นักจิตวิทยา และที่ปรึกษา¹ Freudenberger สังเกตว่าคนทำงานเหล่านี้จำนวนมากมีอาการคล้ายกัน คือรู้สึกเหนื่อยล้า สูญเสียแรงจูงใจ และเริ่มห่างเหินจากคนที่ตนพยายามช่วยเหลือ

คำว่า "burnout" ใช้อธิบายสภาวะที่คนทำงานใช้พลังจนหมด เปรียบเสมือนเทียนที่เผาไหม้จนเหลือเพียงไส้

ต่อมาในต้นทศวรรษ 1980 Christina Maslach นักจิตวิทยาจากมหาวิทยาลัย UC Berkeley ได้พัฒนาแนวคิดนี้ต่อ และร่วมกับ Susan Jackson เสนอกรอบการวัดผล Burnout ที่เรียกว่า Maslach Burnout Inventory (MBI)² ซึ่งได้รับการยอมรับอย่างแพร่หลายในงานวิจัยและวงการจิตวิทยาองค์กรจนถึงปัจจุบัน

องค์ประกอบ 3 ด้านของ Burnout ตาม MBI

Maslach Burnout Inventory อธิบายว่า Burnout ประกอบด้วยองค์ประกอบสำคัญ 3 ด้าน ดังนี้

1. Emotional Exhaustion — ความเหนื่อยล้าทางอารมณ์

ผู้ที่มีภาวะนี้มักรู้สึกว่าตนเองหมดพลัง สำหรับนักวางแผนการเงิน อาจแสดงออกมาในรูปของการรู้สึกหมดแรงตั้งแต่ต้นวัน แม้ว่างานในวันนั้นจะไม่ได้หนักเป็นพิเศษ

2. Depersonalization — ความรู้สึกห่างเหินต่อผู้รับคำปรึกษา

อาจเริ่มตอบสนองต่อผู้รับคำปรึกษาด้วยความรู้สึกเย็นชา หรือพยายามรักษาระยะห่างทางอารมณ์เพื่อปกป้องตัวเองจากความเหนื่อยล้า จากเดิมที่เคยตั้งใจฟังและให้คำแนะนำอย่างเต็มที่ อาจเริ่มรู้สึกอยากหลีกเลี่ยงบทสนทนาที่ซับซ้อน

3. Reduced Personal Accomplishment — ความรู้สึกว่าตนไม่ประสบความสำเร็จ

แม้ว่างานที่ทำจะยังมีผลลัพธ์ที่ดี แต่เจ้าตัวอาจรู้สึกว่าความพยายามของตนไม่เพียงพอหรือไม่มีความหมาย อาจเริ่มตั้งคำถามว่าสิ่งที่ทำอยู่ช่วยลูกค้าได้จริงหรือไม่

ในปี ค.ศ. 2019 องค์การอนามัยโลก (WHO) ได้รับรอง Burnout ในบัญชีจำแนกโรคสากล ICD-11 อย่างเป็นทางการ ในฐานะ "ปรากฏการณ์ที่เกิดจากการทำงาน" (occupational phenomenon)³ ซึ่งยืนยันว่า Burnout ไม่ใช่เพียงความอ่อนแอส่วนบุคคล แต่เป็นสภาวะที่ต้องได้รับการดูแลอย่างจริงจัง สำหรับอาชีพที่ต้องทำงานใกล้ชิดกับผู้คนและรับฟังความกังวลของผู้อื่นอย่างต่อเนื่อง เช่น นักวางแผนการเงิน ความเสี่ยงของ Burnout จึงเป็นเรื่องที่ควรตระหนักมากเป็นพิเศษ

ความเครียดกับ Burnout ต่างกันอย่างไร?

ความเครียดจากการทำงานเป็นสิ่งที่พบได้ทั่วไป โดยเฉพาะในช่วงที่งานมีปริมาณมากหรือมีความกดดันสูง อย่างไรก็ตาม ความเครียดมักเป็นภาวะชั่วคราว และเมื่อมีเวลาพักผ่อนหรือจัดการกับสถานการณ์ได้ ความรู้สึกเหล่านั้นก็จะค่อยๆ คลี่คลาย

ส่วน Burnout เป็นภาวะที่ลึกและยาวนานกว่า ผู้ที่มีภาวะ Burnout มักไม่ได้รู้สึกเพียงแค่ "งานเยอะเกินไป" แต่กลับรู้สึกว่า "ไม่มีพลังเหลืออยู่เลย" ความกระตือรือร้นที่เคยมีค่อยๆ ลดลง และบางครั้งอาจเริ่มตั้งคำถามกับความหมายของงานที่ทำ

สรุปคือ ความเครียดอาจเปรียบเสมือนไฟที่ลุกแรง แต่ Burnout คือช่วงเวลาที่ไฟนั้นเริ่มมอดลง

ตารางเปรียบเทียบ: ความเครียด vs. Burnout

|

มิติ |

ความเครียด (Stress) |

Burnout |

|

ระยะเวลา |

ชั่วคราว |

ยาวนาน / เรื้อรัง |

|

พลังงาน |

มีมากเกินไป / ตึงเครียด |

หมดพลัง / ว่างเปล่า |

|

อารมณ์ |

วิตกกังวล กดดัน |

เฉยชา ห่างเหิน |

|

แรงจูงใจ |

ยังมีอยู่ แม้กดดัน |

ลดลงหรือหมดสิ้น |

|

การฟื้นตัว |

พักผ่อนแล้วดีขึ้น |

พักแล้วยังไม่ฟื้น |

|

ภาพรวม |

ไฟที่ลุกแรง |

ไฟที่มอดลงแล้ว |

สัญญาณ Burnout ในนักวางแผนการเงิน

อาจปรากฏในรูปแบบที่ไม่ชัดเจนในช่วงแรก

- บางคนอาจเริ่มจากความรู้สึกเหนื่อยล้าที่ไม่หายไป แม้ว่างานในวันนั้นจะไม่ได้หนักเป็นพิเศษ แต่กลับรู้สึกหมดพลังตั้งแต่ต้นวัน หรือรู้สึกว่าต้องใช้พลังมากกว่าปกติในการทำงานที่เคยทำได้อย่างราบรื่น

- บางคนอาจเริ่มรู้สึกว่าการสื่อสารกับลูกค้าบางรายใช้พลังมากขึ้นกว่าที่เคยเป็น จากเดิมที่เคยตั้งใจฟังและให้คำแนะนำอย่างเต็มที่ อาจเริ่มรู้สึกอยากหลีกเลี่ยงบทสนทนาที่ซับซ้อน หรือรู้สึกเหนื่อยกับการรับฟังปัญหาการเงินของผู้อื่น

- ในบางกรณี ความรู้สึกที่เปลี่ยนไปอาจไม่ใช่ความเหนื่อยล้า แต่เป็นความสงสัยในคุณค่าของงานที่ทำ เช่น การตั้งคำถามว่าสิ่งที่ทำอยู่ช่วยลูกค้าได้จริงหรือไม่ หรือความพยายามที่ทุ่มเทไปนั้นคุ้มค่าหรือไม่

นอกจากนั้น ลักษณะของงานวางแผนการเงินที่ต้องตอบสนองลูกค้าอย่างรวดเร็ว อาจทำให้เส้นแบ่งระหว่างเวลางานและเวลาส่วนตัวเริ่มเลือนลง บางคนอาจพบว่าตนเองเช็คข้อความลูกค้าตลอดเวลา หรือแม้ในวันหยุดก็ยังคิดถึงพอร์ตการลงทุนหรือสถานการณ์ตลาด หากสัญญาณเหล่านี้เกิดขึ้นเป็นระยะเวลานาน ร่างกายและจิตใจก็อาจไม่มีโอกาสได้ฟื้นตัวอย่างแท้จริง

ลองถามตัวเองดู

ช่วง 3 เดือนที่ผ่านมา คุณรู้สึกแบบนี้บ่อยแค่ไหน?

- ตื่นเช้ามาแล้วรู้สึกเหนื่อยทั้งที่นอนหลับพอ

- รู้สึกเฉยๆ หรือเบื่อหน่ายงานที่เคยชอบ

- ตั้งคำถามว่าตัวเองยังมีประโยชน์กับลูกค้าจริงหรือเปล่า

- ยากที่จะ "ปิดสวิตช์" แม้ในเวลาพักผ่อน

- รู้สึกว่าตัวเองกำลัง “ทำงานตลอดเวลา” แม้จะอยู่นอกเวลางาน

การรับมือกับ Burnout: แนวทางที่เป็นรูปธรรม

Burnout ไม่ได้หมายความว่าเราไม่เหมาะกับอาชีพนี้ ในหลายกรณี มันอาจเป็นเพียงสัญญาณเตือนว่าเรากำลังใช้พลังมากเกินไป โดยไม่ได้เติมพลังกลับเข้าไป คำแนะนำในการรับมือจึงเริ่มจากการสร้างสมดุลใหม่ระหว่างงานและชีวิต

1. กำหนดขอบเขตเวลาทำงานให้ชัดเจน เช่น การตั้งช่วงเวลาที่ไม่ตอบข้อความลูกค้า หรือการมีวันพักที่ตั้งใจไม่ติดตามสถานการณ์ตลาด เพื่อให้จิตใจมีพื้นที่ได้พักอย่างแท้จริง การสื่อสารขอบเขตเหล่านี้กับลูกค้าอย่างมืออาชีพถือเป็นส่วนหนึ่งของการให้บริการที่ยั่งยืน

2. ไม่แบกรับทุกความรับผิดชอบไว้คนเดียว การแลกเปลี่ยนมุมมองกับเพื่อนร่วมวิชาชีพหรือทีมงานสามารถช่วยลดภาระทางอารมณ์ได้มากกว่าที่คิด บางครั้งเพียงการได้พูดคุยกับคนที่เข้าใจบริบทของงานก็ช่วยให้มองสถานการณ์ได้ชัดเจนขึ้น

3. กลับไปเชื่อมโยงกับเหตุผลที่เลือกอาชีพนี้ หลายคนเลือกเป็นนักวางแผนการเงินเพราะต้องการช่วยให้ผู้คนมีความมั่นคงในชีวิต ไม่ว่าจะเป็นครอบครัวที่สามารถเกษียณได้อย่างสบายใจ หรือผู้ประกอบการที่สามารถวางแผนอนาคตของธุรกิจได้อย่างมั่นคง เมื่อเรามองย้อนกลับไปยังเรื่องราวเหล่านั้น เราอาจพบว่าความหมายของงานยังคงอยู่ เพียงแต่ในบางช่วงเวลา เราอาจต้องหยุดพักเพื่อให้ตัวเองได้กลับมามีพลังอีกครั้ง

นักวางแผนการเงินมักช่วยลูกค้าสร้างความมั่นคงระยะยาว ทั้งในด้านการลงทุน การเกษียณ และการบริหารความเสี่ยง แต่ในขณะเดียวกัน ก็ต้องสร้างความมั่นคงให้กับชีวิตของตนเองเช่นกัน เพราะในท้ายที่สุด คนที่ช่วยผู้อื่นวางแผนอนาคตได้ดีที่สุด อาจไม่ใช่คนที่ทำงานหนักที่สุด แต่คือคนที่สามารถเดินทางในอาชีพนี้ได้อย่างมั่นคง ยั่งยืน และยังคงมีพลังที่จะดูแลผู้อื่นต่อไป

-------------

อ้างอิง / References

¹ Freudenberger, H. (1974) Staff Burnout. Journal of Social Issues, 30, 159-165. https://spssi.onlinelibrary.wiley.com/doi/10.1111/j.1540-4560.1974.tb00706.x

² Maslach, C., & Jackson, S.E. (1981). The measurement of experienced burnout. Journal of Organizational Behavior, 2(2), 99–113. https://onlinelibrary.wiley.com/doi/10.1002/job.4030020205

³ World Health Organization. (2019). Burn-out an "occupational phenomenon": International Classification of Diseases 11th Revision (ICD-11). https://icd.who.int/browse/2025-01/mms/en#129180281

Maslach, C., Schaufeli, W.B., & Leiter, M.P. (2001). Job burnout. Annual Review of Psychology, 52, 397–422. https://www.annualreviews.org/content/journals/10.1146/annurev.psych.52.1.397

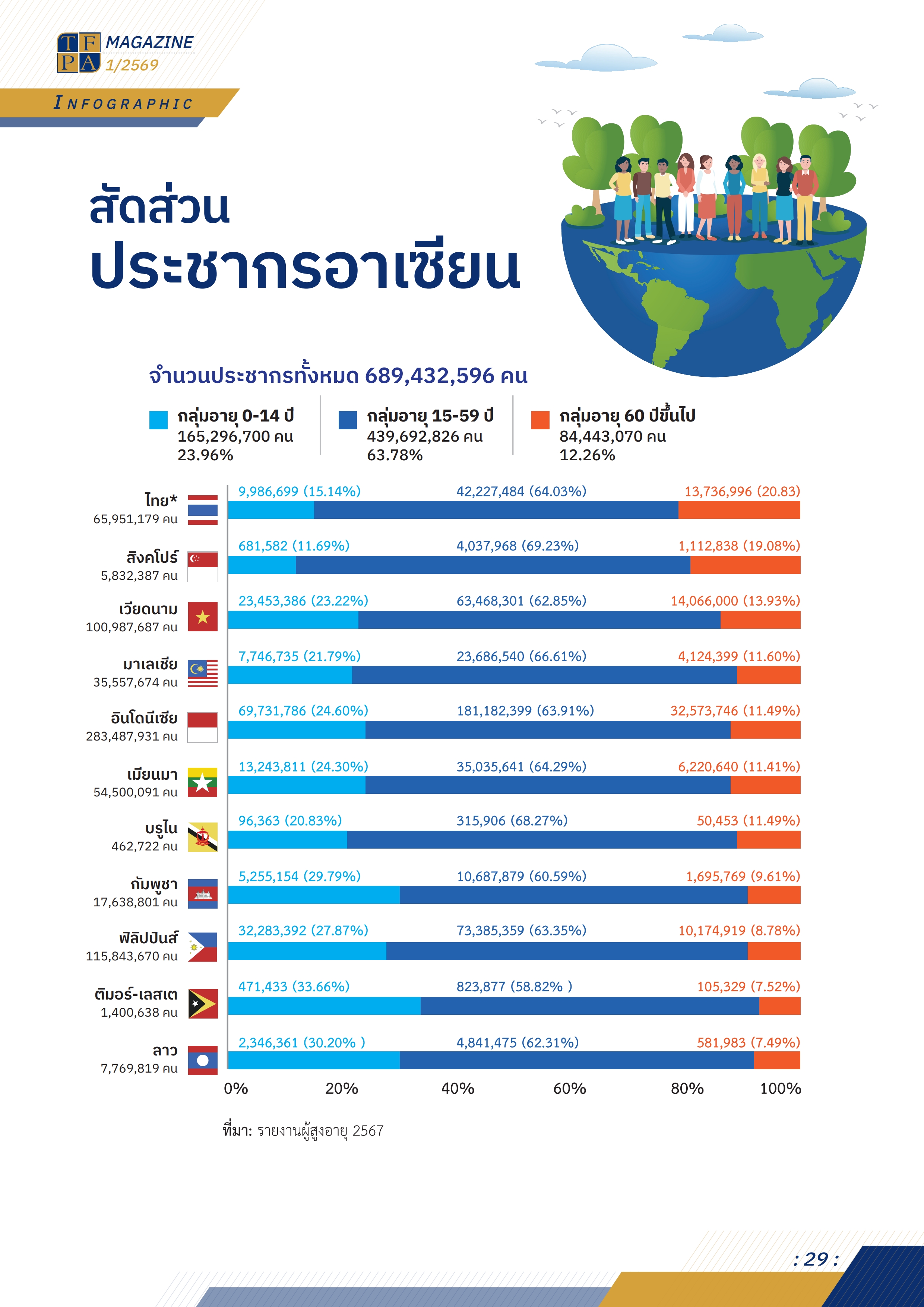

Infographic: สัดส่วนประชากรอาเซียน

ณัฐพงษ์ อภินันท์กูล CFP®

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2569

TFEX Academy เปลี่ยนมือใหม่เป็นมือโปร ปั้นพอร์ตโตกับมืออาชีพ