วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 1 เดือนมีนาคม 2568

- สารจากนายกสมาคม

- What’s On

- Cover Story: คนแก่ล้น เด็กเกิดน้อย ความท้าทายของการวางแผนเกษียณ

- Sharing of Experience: Planning for Retirement: Insights from My Experiences

- How To: การวางแผนรายได้หลังเกษียณที่มั่นคง

- How To: การจัดทำทะเบียนทรัพย์สินเพื่อการวางแผนส่งต่อทรัพย์มรดก

- The Interview: ทำไมผู้สูงอายุถึงเป็นกลุ่มเป้าหมายของมิจฉาชีพ

- Infographic: อายุขัยคาดการณ์... เมื่อ 60

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2568

- GULF & INTUCH ควบรวมส่งผลกับ Futures อย่างไร

สารจากนายกสมาคม

สวัสดีเพื่อนสมาชิกทุกท่าน ผ่านปี 2568 มา 1 ไตรมาสแล้ว ก่อนอื่นต้องขอกล่าวต้อนรับและแสดงความยินดีกับสมาชิกนักวางแผนการเงิน CFP® และที่ปรึกษาการเงิน AFPT™ ที่ขึ้นทะเบียนปี 2567 ทุกท่าน ปีที่ผ่านมาประเทศไทยมีการเติบโตของนักวางแผนการเงิน CFP เพิ่มขึ้น 110 คน คิดเป็น 18.5% และที่ปรึกษาการเงิน AFPT เพิ่มขึ้น 192 คน คิดเป็น 14% เมื่อเทียบกับปีก่อนหน้า ทำให้ประเทศไทยมีนักวางแผนการเงิน CFP ทั้งสิ้น 703 คน และที่ปรึกษาการเงิน AFPT จำนวน 1,575 คน โดยทั่วโลกมีนักวางแผนการเงิน CFP จำนวน 230,648 คน เพิ่มขึ้น 6,878 คน คิดเป็น 3% การเติบโตในประเทศไทยนี้สะท้อนให้เห็นถึงความสำคัญของอาชีพนักวางแผนการเงินที่ได้รับการยอมรับมากขึ้นในหลากหลายธุรกิจทั้ง ธนาคาร บริษัทหลักทรัพย์ และบริษัทประกันชีวิต ทำให้ปีที่ผ่านมาสมาคมมีสมาชิกนิติบุคคลเพิ่มขึ้น 4 ราย คือ ธนาคารทหารไทยธนชาต จำกัด (มหาชน) บริษัทนายหน้าซื้อขายหน่วยลงทุนฟินโนมีนา จำกัด บริษัทอลิอันซ์ อยุธยาประกันชีวิต จำกัด (มหาชน) และ บริษัทหลักทรัพย์ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ซึ่งเป็นแรงขับเคลื่อนสำคัญในการส่งเสริมบทบาทของวิชาชีพนักวางแผนการเงินให้แข็งแกร่งขึ้น และทำให้ประชาชนมุ่งเน้นที่เป้าหมายของตนเอง รวมถึงมองไปที่การป้องกันความเสี่ยงและการลงทุนอย่างยั่งยืนมากขึ้น

ปี 2568 สมาคมได้ดำเนินกิจกรรมต่างๆ ตามแผนงานที่มุ่งเน้นการสร้างการรับรู้เรื่องการวางแผนการเงินให้กับประชาชน และส่งเสริมการพัฒนาอาชีพนักวางแผนการเงิน โดยร่วมมือกับองค์กรสำคัญ อาทิ :

- ตลาดหลักทรัพย์แห่งประเทศไทย มีความร่วมกับสมาคมฯ ในหลายแผนงาน อาทิ กิจกรรม Financial Planning Clinic ซึ่งเป็นการให้คำปรึกษาเรื่องวางแผนการเงินแบบ one-on-one โดยนักวางแผนการเงิน CFP ให้กับผู้ที่ผ่านการอบรมทำ Workshop เรื่องการวางแผนการเงินเพื่อเตรียมพร้อมเกษียณ ในโปรแกรม Happy Young Old ที่ทางตลาดหลักทรัพย์จัดต่อเนื่องมาจากปีที่แล้ว และยังร่วมกันเผยแพร่ความรู้เรื่องวางแผนการเงินผ่านช่องทางต่างๆ ของตลาดหลักทรัพย์เพื่อให้ประชาชนตระหนักรู้และลงมือวางแผนการเงินอย่างจริงจัง

- กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ปีที่ผ่านมาสมาคมฯ ร่วมกับ กบข.จัดอบรมเชิงปฏิบัติการ (workshop) ด้านวางแผนการเงินให้กับสมาชิก กบข. ซึ่งได้ผลตอบรับเป็นอย่างดี ทำให้เกิดความร่วมมือในการพัฒนาทักษะความรู้เรื่องวางแผนการเงินให้กับสมาชิก กบข. อันนำไปสู่การลงนามในบันทึกข้อตกลง (MOU) ร่วมกันเมื่อวันที่ 26 มีนาคม ที่ผ่านมา

- สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สมาคมฯ มีเป้าหมายร่วมกับ ก.ล.ต. ในการให้ความรู้เรื่องการวางแผนการเงินกับประชาชน โดยเฉพาะกลุ่มวัยใกล้เกษียณ และเกษียณแล้ว ที่มีความกังวลเรื่องการจัดสรรเงินให้เพียงพอใช้เมื่อเกษียณ โดยนักวางแผนการเงิน CFP จะไปให้ความรู้เรื่องการจัดสรรเงินรวมทั้งให้ความรู้เรื่องการลงทุนที่ถูกต้องเพื่อไม่ให้ตกเป็นเหยื่อของมิจฉาชีพ

- ธนาคารแห่งประเทศไทย (ธปท.) ปีที่ผ่านมาสมาคมฯ ได้ร่วมกับธนาคารแห่งประเทศไทย จัดอบรม “หมอหนี้อาสา” รุ่นที่ 1 ซึ่งผ่านการอบรม ทดสอบ จนกำลังจะได้ “หมอหนี้” ระดับ 3 รุ่นแรกสำหรับบุคคลภายนอกธนาคารแห่งประเทศไทย เป็นรุ่นแรก ที่จะเป็นกำลังสำคัญของสมาคมฯ ร่วมกับธนาคารแห่งประเทศไทย ในการแก้หนี้ให้หน่วยงานต่างๆ เพื่อให้คนไทยหลุดพ้นจากหนี้ กลับมาใช้ชีวิตอย่างมีความสุขและวางแผนการเงินอย่างถูกต้อง ไม่เป็นหนี้อีกต่อไป และในปีนี้สมาคมจะจัดอบรม “หมอหนี้อาสา” ต่อเนื่อง เพื่อให้ได้หมอหนี้ที่มาจากนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ไปช่วยแก้หนี้ให้ประชาชนต่อไป

- สถาบันการศึกษา และบริษัทสมาชิก ส่งเสริมอาชีพนักวางแผนการเงิน สมาคมฯ ร่วมกับสถาบันอุดมศึกษาโดยมีนักวางแผนการเงิน CFP ไปให้ความรู้เรื่องวางแผนการเงิน และแชร์ประประสบการณ์และการเติบโตในเส้นทางอาชีพนักวางแผนการเงินให้กับนิสิตนักศึกษา โดยต้นปี 2568 สมาคมฯ ร่วมกับนักวางแผนการเงิน CFP ไปทำกิจกรรม Open House “Road to CFP Professional” บอกเล่าเส้นทางสู่อาชีพนักวางแผนการเงิน CFP กับ 2 มหาวิทยาลัย คือ จุฬาลงกรณ์มหาวิทยายาลัย และมหาวิทยาลัยขอนแก่น รวมถึงไปสร้างแรงบันดาลใจให้กับตัวแทนใหม่ของ บริษัทกรุงเทพประกันชีวิต จำกัด (มหาชน) ให้เข้าสู่อาชีพนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT เพื่อเสริมความรู้เรื่องการวางแผนการเงินและชี้ให้เห็นว่าการวางแผนการเงินช่วยให้ตัวแทนวางแผนให้ลูกค้าได้รอบด้านมากขึ้น

การดำเนินกิจกรรมต่างๆ ของสมาคมฯทั้งที่ผ่านมาและที่กำลังจะเกิดขึ้นในอนาคต จะลุล่วงสำเร็จไม่ได้เลยหากขาดการสนับสนุนจากคณะกรรมการสมาคม คณะอนุกรรมการ สมาชิกสมาคมทุกท่าน และผู้สนับสนุนทุกฝ่าย ผมขอขอบคุณจากใจจริง ที่ได้ร่วมกันผลักดันให้การดำเนินงานของสมาคมฯ เติบโตและก้าวหน้าอย่างต่อเนื่อง และหวังเป็นอย่างยิ่งว่าจะได้รับความร่วมมือจากทุกฝ่ายในทุกกิจกรรมและทุกแผนงานของสมาคมตลอดปี 2568

วิโรจน์ ตั้งเจริญ

นายกสมาคมนักวางแผนการเงินไทย

What’s On

Open House มหาวิทยาลัยขอนแก่น

สมาคมนักวางแผนการเงินไทย ร่วมกับคณะบริหารธุรกิจและการบัญชี มหาวิทยาลัยขอนแก่น จัดกิจกรรม “Road to CFP® Professional เส้นทางสู่อาชีพนักวางแผนการเงิน CFP® “ ณ ห้องประชุมทิพย์นภา คณะบริหารธุรกิจและการบัญชี มหาวิทยาลัยขอนแก่น เมื่อวันที่ 22 ก.พ. 2568 โดยได้รับเกียรติจากคุณนิพพิชฌน์ โกวิทวณิชกานนท์ CFP® กรรมการสมาคมนักวางแผนการเงินไทย และนักวางแผนการเงิน CFP อีก 3 ท่านที่มีภูมิลำเนาอยู่ภาคตะวันออกเฉียงเหนือ คุณภาณุวิชญ์ สุวรรณน้อย CFP® คุณปีติธร ชาประดิษฐ์ CFP® คุณฐิติมาศ นิลพัฒน์ CFP® มาบอกเล่าประสบการณ์ และความสำเร็จในเส้นทางอาชีพนักวางแผนการเงิน CFP โดยได้รับการต้อนรับเป็นอย่างดีจาก ดร.วิตติกา ทางชั้น รองคณบดีฝ่ายวิชาการ ผศ.สุธาสินี สุวรรณภักดิ์ ผู้อำนวยการศูนย์เรียนรู้การลงทุน และ ผศ.ดร.ปาริฉัตร ศิลปเทศ อาจารย์ประจำสาขาวิชาการเงิน คณะบริหารธุรกิจและการบัญชี มหาวิทยาลัยขอนแก่น

นักศึกษาชั้นปีที่ 1 – 4 ทั้งในคณะ และต่างคณะ คณาจารย์ และบุคคลทั่วไปที่สนใจ เข้าร่วมกิจกรรมกว่า 200 คน ได้รับทั้งความรู้และการแนะแนวอาชีพนักวางแผนการเงิน CFP เป็นการเปิดโลกการทำงานและอาชีพให้นักศึกษาได้มองเห็นโอกาสในอาชีพนักวางแผนการเงิน CFP ซึ่งเป็นอาชีพที่มีความต้องการสูงเมื่อเทียบกับความจำเป็นของประชากรไทยที่ต้องวางแผนการเงิน

กิจกรรม CFP® Professional Forum ครั้งที่ 1/2568

เมื่อวันที่ 27 กุมภาพันธ์ 2568 สมาคมนักวางแผนการเงินไทยจัดกิจกรรม CFP® Professional Forum ครั้งที่ 1/2568 ในหัวข้อ “LTF ไปต่อหรือพอแค่นี้?” วิทยากรโดย คุณวิน พรหมแพทย์ CFA ประธานกรรมการบริหาร บริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย จำกัด คุณภาดล วรรณรัตน์ รองกรรมการผู้จัดการ หัวหน้าฝ่ายวิเคราะห์การลงทุน บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด และคุณชยนนท์ รักกาญจนันท์ Head Coach & Co-Founder บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีน่า จำกัด มีสมาชิกสมาคมฯเข้าร่วมกิจกรรม 1,049 คน

การสอบหลักสูตรการวางแผนการเงิน CFP

เมื่อวันที่ 15-16 มีนาคม 2568 สมาคมนักวางแผนการเงินไทยจัดสอบหลักสูตรการวางแผนการเงิน CFP ครั้งที่ 1/2568 มีคนเข้าสอบทั้งหมด 1,109 คน มีรายละเอียดผู้เข้าสอบ ดังนี้

- สนามสอบกรุงเทพฯ

มหาวิทยาลัยเกษตรศาสตร์ วิทยาเขตบางเขน

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 428 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน (หลักสูตรเดิม 85 ข้อ) จำนวน 177 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน (หลักสูตรปรับปรุงใหม่ 120 ข้อ) จำนวน 66 คน

มหาวิทยาลัยศรีนครินทรวิโรฒ ประสานมิตร

- ข้อสอบฉบับที่ 3 การวางแผนการประกันและการวางแผนเพื่อวัยเกษียณ จำนวน 214 คน

- ข้อสอบฉบับที่ 4 ส่วนที่ 1 การวางแผนภาษีและมรดก จำนวน 112 คน - สนามสอบภูมิภาค

คณะบริหารธุรกิจ และการบัญชี มหาวิทยาลัยขอนแก่น

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 37 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน (หลักสูตรเดิม 85 ข้อ) จำนวน 15 คน

- ข้อสอบฉบับที่ 3 การวางแผนการประกันและการวางแผนเพื่อวัยเกษียณ จำนวน 12 คน

คณะวิทยาการจัดการ มหาวิทยาลัยสงขลานครินทร์

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 29 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน (หลักสูตรเดิม 85 ข้อ) จำนวน 8 คน

- ข้อสอบฉบับที่ 3 การวางแผนการประกันและการวางแผนเพื่อวัยเกษียณ จำนวน 11 คน

ยินดีต้อนรับ Phillip Capital Group เข้าสู่สมาชิกสมาคมฯ

สมาคมนักวางแผนการเงินไทย โดย คุณวิโรจน์ ตั้งเจริญ นายกสมาคม ต้อนรับ บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) เป็นสมาชิกนิติบุคคลประเภทสถาบัน ลำดับที่ 39 อย่างเป็นทางการ เมื่อวันที่ 18 มีนาคม 2568 ณ อาคารตลาดหลักทรัพย์แห่งประเทศไทย โดยมี คุณสานุพงศ์ สุทัศน์ธรรมกุล Executive Director Wealth Business และคุณโสรยา ศิริสุข CFP® Vice President Wealth Business เป็นผู้แทนจาก บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) โดยได้กล่าวถึงการเข้าร่วมเป็นสมาชิกสมาคมนักวางแผนการเงินไทยในครั้งนี้ว่า บริษัทเห็นความสำคัญของการวางแผนการเงิน และมีนโยบายส่งเสริมและพัฒนาบุคลากรให้มีคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT เพื่อให้คำแนะนำและวางแผนการเงินให้กับลูกค้าและประชาชนทั่วไปให้มีคุณภาพชีวิต และการเงินที่มั่งคั่งและมั่นคง

Cover Story: คนแก่ล้น เด็กเกิดน้อย ความท้าทายของการวางแผนเกษียณ

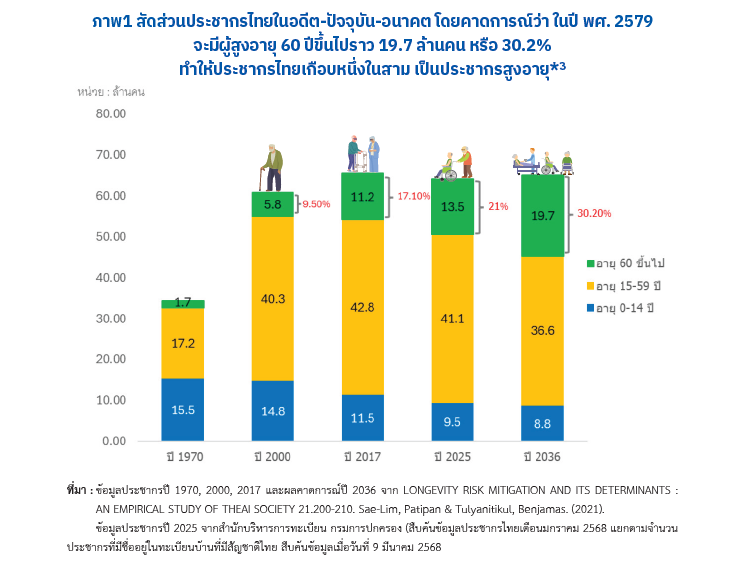

ปีที่ผ่านมาประเทศไทยเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ (Aged Society) เป็นที่เรียบร้อยแล้ว เพราะมีคนอายุมากกว่า 60 ปี เกือบ 21 เปอร์เซ็นต์* และคาดว่าสัดส่วนประชากรสูงอายุจะเพิ่มขึ้นเรื่อยๆ และในอีกไม่ช้า จะเข้าสู่สังคมสูงอายุระดับสุดยอด (Super-aged Society) คือสังคมที่มีประชากรอายุ 60 ปีขึ้นไปเกิน 30 เปอร์เซ็นต์ หรืออายุ 65 ปีขึ้นไปเกิน 20 เปอร์เซ็นต์ ซึ่งจะมีผลกระทบในด้านต่างๆ อย่างมากมาย เช่น การจัดสรรงบประมาณของภาครัฐสำหรับผู้สูงอายุ ระบบสวัสดิการที่ต้องแบกการดูแลผู้สูงวัย ตลาดแรงงานที่หดตัว รายได้ของภาครัฐจากการเก็บภาษีเงินได้ที่น้อยลง และธุรกิจที่มีการเติบโตต่ำจากผู้บริโภคที่ลดลง และค่าแรงงานสูงขึ้นจากการ ขาดแคลนแรงงาน รูปแบบของบริการและสินค้าต่างๆ ที่เปลี่ยนไปเพื่อรองรับจำนวนผู้สูงอายุจำนวนมากในสังคม แน่นอนว่า การวางแผนการเงินเพื่อชีวิตหลังเกษียณจึงมีบทบาทสำคัญและจำเป็นอย่างมาก

เมื่อพิจารณาลึกลงไปในรายละเอียดของโครงสร้างประชากรไทยที่กำลังเปลี่ยนไป จะพบว่าการเตรียมพร้อมเพื่อวางแผนเกษียณยิ่งทวีความจำเป็นมากขึ้นจากการเปลี่ยนแปลง 4 ประการ ได้แก่

- คนไทยที่อาศัยอยู่ในเมืองมีสัดส่วนเพิ่มขึ้นอย่างต่อเนื่อง และคาดว่าจะมีสูงถึง 41.5 ล้านคน หรือ 63 เปอร์เซ็นต์ในปี 2568*1 ซึ่งการดำรงชีพในเขตเมืองมีค่าใช้จ่ายสูงกว่าในชนบท ทั้งค่าที่อยู่อาศัย และค่าใช้จ่ายในการดำรงชีพ ทำให้การวางแผนการใช้จ่ายต้องปรับเปลี่ยนให้สอดคล้องกับค่าใช้จ่ายในการดำเนินชีวิตที่สูงขึ้นด้วย

- อายุเฉลี่ยคนไทยสูงขึ้น ปัจจุบันอายุเฉลี่ยของผู้ชายอยู่ที่ 72 ปี และผู้หญิงอยู่ที่ 80 ปี แต่ถ้าหากคนที่มีอายุถึง 60 ปี อายุเฉลี่ยของผู้ชายจะเพิ่มขึ้นเป็น 78 ปีและผู้หญิงจะเพิ่มเป็น 83 ปี*2 ทำให้การเตรียมค่าใช้จ่ายสำหรับการใช้ชีวิตหลังเกษียณจะต้องเพิ่มสูงขึ้นจากชีวิตที่ยืนยาวขึ้น

- จำนวนประชากรที่ลดลง คนไทยมีอัตราการเกิดต่ำกว่าอัตราการตาย โดยอัตราการเกิดในปัจจุบันอยู่ที่ 6.2 คน ต่อประชากร 1,000 คน ขณะที่อัตราการตายอยู่ที่ 9.3 คน ต่อประชากร 1,000 คน *3 เป็นเหตุให้จำนวนประชากรไทยจะลดลงเรื่อยๆ ทั้งนี้ เนื่องจากต้นทุนในการเลี้ยงลูกให้เติบโตอย่างมีคุณภาพมีค่าใช้จ่ายที่ “แพง” ขึ้นเรื่อยๆ พ่อแม่สมัยใหม่มีความคาดหวังต่อลูกสูงขึ้น เช่น การเรียนในโรงเรียนนานาชาติ หรือต้องเพิ่มความสามารถพิเศษ เช่น การเรียนเปียโน การเรียนกอล์ฟ การเรียนภาษาจีน เป็นต้น หนุ่มสาวไทยจึงไม่อยากมีลูกเพื่อมาเพิ่มค่าใช้จ่ายกับตนเอง

- สัดส่วนจำนวนคนในวัยแรงงานที่ลดลงเรื่อยๆ ประชากรวัยแรงงานที่เป็นกำลังหลักในการสร้างรายได้ให้ประเทศ และเป็นกำลังหลักของสังคมและครอบครัวกำลังลดลงอย่างมาก เป็นผลต่อเนื่องจากจำนวนเด็กที่เกิดน้อย และจำนวนผู้สูงอายุมีมากขึ้น คนในวัยแรงงานของไทยส่วนใหญ่คือช่วงอายุ 21 – 59 ปี มี เพียง 36.2 ล้านคน หรือแค่ 55.1 เปอร์เซ็นต์ของจำนวนประชากรทั้งหมด ซึ่งคนเหล่านี้ต้องแบกภาระการเลี้ยงดูคนทั้งวัยเด็กและวัยชรา หากไม่มีการเตรียมวางแผนเกษียณไว้อย่างเพียงพอตามบริบทของสังคมและโครงสร้างประชากรที่เปลี่ยนไปข้างต้น

ผลกระทบจากสังคมผู้สูงอายุ

การเข้าสู่สังคมผู้สูงอายุของประเทศไทยจะมีผลกระทบในหลายๆ ด้าน ไม่ว่าจะเป็นเศรษฐกิจ โครงสร้างครอบครัว สังคมโดยรวม และการใช้ชีวิตประจำวัน ซึ่งพอจะแยกประเภทของผลกระทบได้ดังนี้

1) ผลกระทบต่อเศรษฐกิจของประเทศ

เมื่อผู้สูงอายุมีสัดส่วนมากขึ้น ย่อมแสดงว่าสัดส่วนวัยทำงานลดลง ซึ่งผลกระทบลำดับแรกๆ คือ กลุ่มแรงงานและบริการที่ลดลงส่งผลต่อจำนวนคนทำงานในภาคอุตสาหกรรมและภาคบริการ ซึ่งหากผู้ประกอบการไม่มีการนำเทคโนโลยีหรือแรงงานต่างชาติมาทดแทน ย่อมส่งผลต่อความสามารถในการสร้างรายได้ของกิจการ ส่งผลต่อการเติบโตของกิจการและการจ่ายค่าตอบแทนพนักงานก็มีอย่างจำกัด ส่งผลต่อเงินหมุนเวียนในระบบเศรษฐกิจ และทำให้ภาครัฐจัดเก็บภาษีเงินได้และภาษีอื่นๆ เพื่อนำไปพัฒนาประเทศได้น้อยลง ในขณะที่ค่าใช้จ่ายเพื่อสวัสดิการสูงขึ้นจากประชากรผู้สูงอายุที่มากขึ้น

เมื่อรายได้ของคนวัยทำงานอยู่ในระดับต่ำ ย่อมส่งผลต่อความสามารถในการออม ทำให้ระดับเงินออมในระบบน้อยลง ซึ่งนอกจากทำให้ฐานเงินฝากที่ใช้ปล่อยสินเชื่อให้กับผู้บริโภคและผู้ประกอบการของธนาคารพาณิชย์มีจำกัดแล้ว ยังทำให้มีเงินลงทุนในตลาดทุนต่ำด้วย ส่งผลต่อระดับราคาและผลตอบแทนของสินทรัพย์ลงทุน ความมั่งคั่งของคนวัยทำงานก็เติบโตอย่างจำกัดเช่นกัน อีกทั้งหากระดับรายได้และเงินออมมีน้อยจนไม่เพียงพอต่อการใช้จ่ายแล้ว อาจส่งผลให้เกิดหนี้สินซึ่งเป็นศัตรูของการลงทุนและความมั่งคั่งเช่นกัน

2) การเปลี่ยนแปลงในโครงสร้างครอบครัวและสังคม

ในอดีตสังคมไทยเป็นครอบครัวใหญ่มีคนหลายช่วงวัยอาศัยอยู่รวมกัน ในช่วง 30 ปีที่ผ่านมา ความเจริญที่เริ่มจากในเมืองทำให้คนย้ายเข้าสู่เมือง สังคมเมืองที่บีบบังคับให้ครอบครัวมีขนาดเล็กลงกลายเป็นครอบครัวเดี่ยวที่มีเพียงพ่อแม่ลูก แต่เมื่อโครงสร้างประชากรเปลี่ยนแปลงจนอัตราส่วนผู้สูงอายุต่อวัยทำงานหรือวัยเด็กมากขึ้นอย่างมีนัยสำคัญ ทำให้คนวัยทำงานต้องดูแลและกลับมาอยู่ร่วมกับผู้สูงอายุอีกครั้ง ซึ่งอาจมีความเสี่ยงที่จะเกิดความขัดแย้งในครอบครัวมากขึ้น จากทัศนคติ ความเชื่อ การใช้วีวิตที่แตกต่างกันอย่างมากระหว่างเจเนอเรชั่นในปัจจุบัน

ในส่วนของผู้สูงอายุ เมื่อลูกหลานเริ่มแสดงออกด้านอารมณ์มากขึ้น ก็เริ่มรู้สึกถูกด้อยค่าโดยเฉพาะผู้สูงอายุที่ไม่มีเงินเก็บหรือรายได้เป็นของตนเอง ต้องอาศัยลูกหลานดูแลจะเริ่มรู้สึกเป็นส่วนเกินหรืออาจมองว่าตนเองเป็นภาระ ส่งผลต่อสภาพจิตใจ รับประทานอาหารและพักผ่อนได้น้อยลง ส่งผลต่อสุขภาพร่างกาย เจ็บป่วย เกิดค่าใช้จ่ายการรักษา จนกระทบกับเงินออมของลูกหลานที่ตั้งใจนำไปใช้เพื่อเป้าหมายอื่น เช่น การศึกษาบุตร หรือเกษียณอายุของตนเอง เป็นต้น

การวางแผนการเงินสำหรับผู้สูงอายุ

ในฐานะนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ควรมีบทบาทสำคัญในการชี้ให้ผู้รับคำปรึกษาตระหนักถึงความสำคัญในการเตรียมความพร้อมรับมือกับวิถีชีวิตในช่วงสูงอายุ โดยหลักๆ ประกอบด้วย

1) การวางแผนการเกษียณอายุ

ที่เริ่มต้นจากการประเมินความต้องการด้านค่าใช้จ่ายประจำวัน ในช่วงชีวิตหลังเกษียณ โดยค่าใช้จ่ายหลายส่วนอาจลดลงหรือหายไปเช่น การอุปการะเลี้ยงดูคนในครอบครัว ผ่อนชำระหนี้ เสื้อผ้า เครื่องสำอาง เป็นต้น แต่ยังคนมีค่าใช้จ่ายที่จำเป็นต้องจ่ายอยู่ เช่น ค่าอาหาร ค่าสาธารณูปโภค ค่าเดินทางที่จำเป็นต้องสะดวกหรือปลอดภัยมากขึ้น เป็นต้น รวมไปถึงค่าใช้จ่ายที่อาจสูงขึ้น เช่น ค่าใช้จ่ายด้านสุขภาพ ทั้งการตรวจสุขภาพ ค่ารักษาพยาบาลยามเจ็บป่วย เป็นต้น ซึ่งค่าใช้จ่ายเหล่านี้ บางรายการสามารถเบิกจากประกันสุขภาพได้ แต่หลายๆ คน จำเป็นต้องเผื่อค่าใช้จ่ายสำหรับผู้ดูแลผู้สูงอายุ โดยเฉพาะผู้ที่ไม่มีลูก หรือมีลูกแต่ไม่มีเวลาดูแล ซึ่งประกันสุขภาพไม่ได้ครอบคลุมค่าใช้จ่ายในส่วนนี้

การชี้ให้เห็นถึงผลกระทบของเงินเฟ้อ ที่ทำให้ค่าใช้จ่ายในแต่ละปีแพงขึ้น ซึ่งอาจทำให้ค่าใช้จ่ายในช่วงสูงอายุแพงขึ้นกว่าปัจจุบันหลายเท่าตัว พร้อมกับการชี้ให้เห็นถึงผลลัพธ์จากการลงทุน ที่หากเริ่มต้นลงทุนได้เร็ว การวางแผนเกษียณอายุอาจใช้เงินต้นน้อยลง เพราะมีตัวช่วยจากการลงทุนและระยะเวลาที่มากพอ

2) การจัดการด้านสุขภาพ

ค่าใช้จ่ายด้านสุขภาพเป็นสิ่งที่เลี่ยงได้ยาก โดยเฉพาะกลุ่มผู้สูงอายุที่การเจ็บป่วยแต่ละครั้งโดยเฉพาะเมื่อต้องนอนโรงพยาบาลอาจตามมาด้วยค่าใช้จ่ายครั้งละหลักแสน ซึ่งบางคนอาจเลือกจัดการความเสี่ยงนี้ด้วย self-insured หรือการสะสมเงินด้วยตัวเองเพื่อเป็นค่าใช้จ่ายรักษาพยาบาล ทั้งนี้ นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ควรตระหนักด้วยว่าอัตราเงินเฟ้อของค่ารักษาพยาบาลในปัจจุบันสูงกว่าเงินเฟ้อทั่วไปอย่างน้อย 2 เท่า เฉลี่ยปีละ 6-8% และแนวโน้มในอีก 12 ปีข้างหน้า จะแพงขึ้นอีกเท่าตัว*4

อย่างไรก็ตาม ในช่วงชีวิตคนเราไม่สามารถคาดเดาได้ว่าจะเจ็บป่วยหนักสักกี่ครั้ง หากเลือก self-insured ควรมีเงินจำนวนเท่าไรถึงรองรับค่าใช้จ่ายการรักษาพยาบาลไปจนถึงสิ้นอายุขัยได้ ซึ่ง “ประกันสุขภาพ” เป็นเครื่องมือหลักในการโอนความเสี่ยงไปยังบริษัทประกัน ที่กำหนดวงเงินค่ารักษาเป็นต่อครั้งหรือต่อปี ทำให้เมื่อข้ามปีกรมธรรม์ก็จะได้วงเงินค่ารักษากลับมาใหม่ทุกปี ดังนั้นหากเลือกแบบประกันที่มีวงเงินความคุ้มครองเหมาะสมและค่าเบี้ยประกันอยู่ในระดับที่ยอมรับได้ ก็ช่วยให้ผู้รับคำปรึกษาลดความเสี่ยงหรือความกังวลด้านค่าใช้จ่ายการรักษาพยาบาลลงได้

อีกประเด็นสำคัญในเรื่องประกันสุขภาพ คือ เงื่อนไข Copayment ที่หากผู้รับคำปรึกษามีการซื้อประกันสุขภาพหลัง 20 มี.ค. 68 แล้ว แม้จะเป็นแบบประกันที่มีวงเงินความคุ้มครองเพียงพอ แต่ก็จำเป็นต้องมีการกันเงินส่วนหนึ่งไว้เป็น self-insured เพื่อรองรับค่าใช้จ่ายส่วนที่ต้องร่วมจ่าย 30%ของค่าใช้จ่าย ในปีที่เข้าเงื่อนไข Copayment ด้วย

3) การจัดการทรัพย์สินและมรดก

ในช่วงสูงอายุ สมาชิกในครอบครัวที่อยู่ด้วยกันและดูแลกันอาจมีได้หลายแบบ เช่น อยู่กับลูกคนโตและหลานๆ อยู่กับพี่น้องที่พร้อมดูแลกัน หรือแม้แต่อยู่กับคู่รักหรือบุคคลอื่น ที่ไม่ได้มีการจดทะเบียนสมรสหรือไม่ได้เป็นญาติสนิทโดยสายเลือด ฯลฯ ซึ่งในช่วงบั้นปลายชีวิต คนเราก็มักอยากส่งต่อทรัพย์สินที่เหลืออยู่ทั้งหมดหลังจากโลกนี้ไปให้กับคนใกล้ชิดที่ได้ดูแลกัน ซึ่งอาจไม่ใช่ทายาทโดยธรรมตามกฎหมาย หรือไม่ใช่ทายาทโดยธรรมลำดับต้นๆ ที่มีสิทธิได้รับมรดก หรือแม้แต่ไม่อยากส่งต่อให้ทายาทโดยธรรมบางคนที่มีสิทธิรับมรดกแต่ไม่เคยดูแลตนในช่วงบั้นปลายชีวิตเลย

การจดทะเบียนทรัพย์สินและทำพินัยกรรมเพื่อส่งต่อทรัพย์ให้คนที่รักจึงเป็นสิ่งจำเป็น โดยอาจเป็นการทำพินัยกรรมแบบธรรมดาที่พิมพ์และพรินต์เองโดยมีพยานสองคนลงนามรับรอง หรืออาจเป็นพินัยกรรมแบบเอกสารฝ่ายเมืองที่สามารถขอทำที่สำนักงานเขตหรือที่ว่าการอำเภอพร้อมพยานสองคนได้

สำหรับผู้รับคำปรึกษาที่มีทรัพย์สินต่างๆ ทั้งสังหาริมทรัพย์และอสังหาริมทรัพย์ ที่มีมูลค่าเกิน 100 ล้านบาท อาจมีประเด็นภาษีมรดกที่ต้องจัดการด้วย ซึ่งสามารถจัดการได้หลายรูปแบบ เช่น แปลงทรัพย์สินบางส่วนเป็นทุนประกันชีวิต หรือส่งต่อทรัยพ์สินบางส่วนให้คนที่รักในระหว่างที่มีชีวิตอย่างเหมาะสม เป็นต้น

นโยบายและการสนับสนุนจากภาครัฐและหน่วงยงานต่างๆ

การสนับสนุนหรือการเปลี่ยนปรับเปลี่ยนกฎเกณฑ์บางอย่างจากหน่วยงานรัฐและหน่วยงานที่เกี่ยวข้อง แม้อาจไม่ได้ช่วยให้มีเงินออมเพื่อวัยเกษียณมากขึ้นเสมอไป แต่ก็เป็นส่วนช่วยให้คุณภาพชีวิตของผู้สูงอายุหลายคนดีขึ้น เช่น

- การขยายอายุเกษียณหรือสนับสนุนการจ้างงานผู้สูงอายุ: ที่นอกจากส่งผลให้มีระยะเวลาเก็บเงินไว้ในยามเกษียณได้มากขึ้น เหลือระยะเวลาใช้จ่ายหลังเกษียณน้อยลง ทำให้ขนาดเป้าหมายเพื่อเกษียณอายุเล็กลง ยังทำให้เงินออมในระบบและการจัดเก็บภาษีเงินได้ของภาครัฐมากชึ้นได้

- เพิ่มทักษะและฝึกอบรมสูงอายุ: ผู้สูงอายุหลายคนที่ทำงานประจำในบริษัทหรือโรงงาน เมื่อเกษียณอายุแล้ว อาจขาดทักษะในการประกอบอาชีพอื่น การได้มีโอกาสฝึกทักษะเพื่อหารายได้ด้วยตนเอง ก็ช่วยลดการพึ่งพาลูกหลานลงได้

- การยกระดับคุณภาพชีวิต: ภาครัฐควรวางระบบโครงสร้างพื้นฐานที่เหมาะสมต่อการดำรงชีวิตของผู้สูงอายุ เช่น สวัสดิการรักษาพยายาล เบี้ยยังชีพผู้สูงอายุ ฯลฯ อย่างเหมาะสม รวมไปถึงควรมีกิจกรรมชุมชนที่ให้ผู้สูงอายุได้มีส่วนร่วม เพื่อให้ยังรู้สึกถึงคุณค่าในตนเอง

สังคมผู้สูงอายุเป็นสถานการณ์ที่หลีกเลี่ยงไม่ได้ และใช้เวลาหลายสิบปี อาจจะเป็นศตวรรษในการปรับเปลี่ยนให้มีเป็นสังคมที่มีผู้สูงอายุลดลง แต่ประชาชนคนไทยทุกคนสามารถวางแผนเพื่อรับมือได้ โดยนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT มีบทบาทสำคัญยิ่งในการชี้ให้คนส่วนใหญ่ตระหนักถึงความสำคัญ รวมไปถึงการให้คำแนะนำที่เหมาะสม สอดคล้องกับลำดับความสำคัญที่ต้องมองร่วมกับเป้าหมายทางการเงินอื่นๆ ของผู้รับคำปรึกษา

*1 ข้อมูล: กรมการปกครอง กระทรวงมหาดไทย ณ 30 มิ.ย. 2567 ประเทศไทยมีจำนวนผู้สูงอายุ 60 ปีขึ้นไป สัญชาติไทยทั้งหมด 13,450,391 คน จากจำนวนประชากรไทยทั้งหหมด 64,989,504 คน หรือร้อยละ 20.70

*2 ข้อมูล: สารประชากร มหาวิทยาลัยมหิดล ปีที่ 34 เดือนมกราคม 2568 ที่คาดหมายประชากรในประเทศไทย ณ กลางปี 2568 (รวมผู้มีสัญชาติไทยและผู้ไม่มีสัญชาติไทยแต่มีชื่ออยู่ในทะเบียนบ้าน) พบว่ามีจำนวน 65.7 ล้านคน อาศัยอยู่ในเขตเมือง (เขตเทศบาลและเมืองทุกประเภท)

*3 ข้อมูล: สารประชากร มหาวิทยาลัยมหิดล ปีที่ 34 เดือนมกราคม 2568

*4 แพทย์หญิงหฤทัย ไกรวพันธ์ ที่ปรึกษาด้านการวางแผนการเงิน

Sharing of Experience: "Planning for Retirement: Insights from My Experiences"

หนึ่งในการเปลี่ยนแปลงสำคัญที่สุดที่หลายคนต้องเผชิญเหมือนกันคือการเกษียณอายุ แต่ทว่าสถานะการเงิน ข้อจำกัด รวมถึงเป้าหมายหลังเกษียณที่แตกต่างกันไป ทำให้การวางแผนสำหรับช่วงชีวิตนี้ต้องอาศัยการคิดอย่างรอบคอบและเตรียมพร้อมแต่เนิ่นๆ ตั้งแต่ก่อนเกษียณไปจนแผนการเงินหลังจากเกษียณแล้ว จึงจะช่วยให้สามารถใช้ชีวิตในช่วงวัยดังกล่าวได้อย่างมั่นใจ

จากประสบการณ์ในการทำงานวางแผนการเกษียณให้แก่ลูกค้ามามากกว่า 10 ปี และได้มีโอกาสทำงานวิจัยเกี่ยวกับเงินออมหลังเกษียณของมนุษย์เงินเดือนพบว่า มีผู้รับปรึกษาจำนวนมาก ยังไม่พร้อมเกษียณอายุ เงินออมที่เก็บไว้ไม่เพียงพอกับค่าใช้จ่ายหลังเกษียณ ที่นอกจากค่าใช้จ่ายสูงขึ้นกว่าที่คาดการณ์โดยเฉพาะค่ารักษาพยาบาล

ลูกค้าในกลุ่ม Gen Y และ Gen X หลายคนมีบุตรช้า ทำให้หลังเกษียณ มีแนวโน้มจะต้องทำงานต่อ เนื่องจากในวัยเกษียณ บุตรยังไม่จบการศึกษา กลายเป็นภาระค่าใช้จ่ายก้อนใหญ่ต่อเนื่องหลังเกษียณ และมีอีกหลายรายยังคงมี ภาระหนี้สินที่ยังชำระคืนไม่หมด

ปัญหาข้างต้นในฐานะนักวางแผนการเงินจึงต้องจัดทำประมาณการกระแสเงินสดล่วงหน้าเพื่อประเมินความสามารถในการชำระเงินของ และพิจารณาว่าควรโปะหรือปิดหนี้ก้อนดังกล่าวหรือไม่ ไปจนกระทั่งหาทางเพิ่มรายได้หรือลดรายจ่ายบางอย่างลง บางเคสเมื่อประเมินค่าใช้จ่ายทั้งหมดเทียบกับทรัพย์สินที่มีแล้ว จำเป็นต้องเปลี่ยนแผนเกี่ยวกับการศึกษาของบุตรเพื่อไม่ให้กระทบกับแผนการเกษียณของตนเองก็มี

ผู้เกษียณอายุแล้วจำนวนมาก ไม่กล้าลงทุนในสินทรัพย์เสี่ยง โดยพบว่าอัตราส่วนการลงทุนของผู้รับคำปรึกษาส่วนใหญ่ต่ำกว่าร้อยละ 50 โดยสินทรัพย์ส่วนใหญ่อยู่ในสินทรัพย์เสี่ยงต่ำเป็นสินทรัพย์สภาพคล่อง อย่างเงินฝาก สลากออมทรัพย์ หลายคนหันไปซื้อพันธบัตร หุ้นกู้ เพื่อให้ได้ดอกเบี้ยสูงกว่าเงินฝาก แต่ยังคงมีสัดส่วนไม่มากนักเมื่อเทียบกับเงินออมทั้งหมด

ลูกค้ากลุ่มมีประสบการณ์การลงทุนและเคยผ่านช่วงตลาดผันผวนรุนแรงอย่างหลายปีที่ผ่านมา หลายคน รับความเสี่ยงได้น้อยลง ต้องการเปลี่ยนสินทรัพย์ลงทุนในพอร์ตมาเป็นสินทรัพย์เสี่ยงต่ำ เน้นผลตอบแทนสม่ำเสมออย่างดอกเบี้ยมากขึ้น ทำให้ผลตอบแทนที่คาดหวังของพอร์ตโดยรวมปรับลดลง ซึ่งถ้าหากเงินต้นมีไม่เพียงพอ เงินออมก้อนดังกล่าวอาจจะไม่สามารถดำรงไปตลอดช่วงหลังเกษียณ

วิธีการ จัดพอร์ตการลงทุนแบบขั้นบันได หรือหลายคนเรียกว่า Three buckets strategy เป็นอีกกลยุทธ์หนึ่งที่สามารถนำมาใช้อธิบายให้ลูกค้ากลุ่มเกษียณอายุมีความมั่นใจลงทุนในสินทรัพย์เสี่ยงขึ้นได้ เนื่องจากเราแบ่งเงินที่ใช้ออกเป็น ระยะสั้น กลาง ยาว ซึ่งพอร์ตสำหรับค่าใช้จ่ายในระยะกลาง หรือยาวกว่าจะเอามาใช้อีกมากกว่า 5 หรือ 10 ปี ทำให้โอกาสขาดทุนลดลงไปอย่างมาก แต่ในมุมการบริหารค่อนข้างซับซ้อนกว่าการจัดเป็นพอร์ตการลงทุนแบบเดี่ยวและมีความยุ่งยากในวันที่ลูกค้าและตัวนักวางแผนเองอายุเพิ่มขึ้น ในวันนั้นลูกค้าอาจไม่สามารถดูแลพอร์ตด้วยตนเองก็เป็นได้ โดยส่วนตัวแล้วจึงเลือกการจัดพอร์ตลักษณะเน้นไปที่กระแสเงินสด ให้เพียงพอกับค่าใช้จ่ายหลังเกษียณของลูกค้ามากกว่า เช่น หากลูกค้ามีค่าใช้จ่ายต่อเดือนเฉลี่ย 20,000 บาท สินทรัพย์ที่แนะนำสำหรับใส่ในพอร์ตการลงทุน จะต้องได้กระแสเงินสด ไม่ว่าจะเป็นดอกเบี้ย ปันผล เงืนคืนจากกรมธรรม์ รวมกันแล้วจะต้องได้สูงกว่า 20,000 บาทต่อเดือน โดยแนวทางนี้ได้รับความสนใจจากกลุ่มลูกค้าเกษียณมากกว่า

เรื่องภาษีเงินได้หลังเกษียณเป็นอีกเรื่องหนึ่งที่มองข้ามไม่ได้ รายได้หลังเกษียณอย่างดอกเบี้ย ปันผล หรือรายได้อื่นๆที่ได้รับและถูกหักภาษี ณ ที่จ่ายไว้ บางคนคิดว่าเล็กน้อยไม่ต้องยื่น แต่หากเราวางแผนภาษีอย่างเหมาะสม อาจได้รับภาษีคืนมากขึ้นจนลูกค้าแปลกใจ ที่สำคัญคือเราสามารถยื่นภาษีเพิ่มเติมย้อนหลังได้ถึง 3 ปี

สำหรับกลุ่มเกษียณไว (Early retire) ส่วนใหญ่แล้ว ไม่เข้าใจเงื่อนไขของสวัสดิการเพื่อการเกษียณ อย่าง กองทุนประกันสังคม และ เงินกองทุนสำรองเลี้ยงชีพ ทำให้สูญเสียผลประโยชน์ที่ตนเองควรได้รับหรือไม่ได้รับสิทธิ์ประโยชน์ทางภาษี

อย่างกลุ่มผู้เกษียณไวและมีอายุยังไม่ครบ 55 ปี หลายคนเกษียณแล้วเลือกประกันตนเองต่อ เพราะคิดว่าจะทำให้ได้รับเงินบำนาญประกันสังคมหลังเกษียณเพิ่มขึ้น แต่ในความเป็นจริงยิ่งส่งต่อ เงินบำนาญกลับยิ่งลดลงเนื่องจากฐานรายได้ตามประกันสังคมมาตรา 39 ต่ำกว่ามาตรา 33 อย่างมาก บางคนถึงขั้นกลับไปสมัครทำงานประจำอีกครั้ง หรือขอไปทำงานกับบริษัทของคนรู้จักเพื่อให้เงินบำนาญกลับไปที่อัตราเดิม ทั้งนี้ควรพิจารณาควบคู่กับสิทธิ์รักษาพยาบาลที่ท่านใช้อยู่ในปัจจุบันด้วย เพราะบางทางจำเป็นต้องใช้สิทธิ์รักษาประกันสังคมกับรพ.นั้นๆต่อเนื่อง เป็นต้น

ส่วนเงินกองทุนสำรองเลี้ยงชีพ ผมจะย้ำกับผู้รับคำปรึกษาเสมอว่าก่อนออกจากงานให้อัพเดทนักวางแผนการเงินด้วย เพราะบางบริษัทที่ลูกค้าทำงาน อาจไม่ได้ช่วยดำเนินการเรื่องเงินกองทุนสำรองเลี้ยงชีพของสมาชิกให้ และกลายเป็นว่าถูกให้ลาออกจากกองทุนพร้อมออกจากงาน ซึ่งทำให้ต้องนำรายได้ไปคำนวณภาษี ทั้งๆที่หากมีการวางแผนล่วงหน้าเราสามารถโอนย้ายไปยังกองทุนรวมเพื่อการเลี้ยงชีพที่รับโอนเงินจากกองทุนสำรองเลี้ยงชีพ (RMF for PVD) ได้ เพื่อคงไว้จนครบตามเงื่อนไขและรับสิทธิ์ประโยชน์ทางภาษีได้

ตัวอย่างข้างต้นเป็นประสบการณ์ในการวางแผนการเงินสำหรับผู้เกษียณอายุส่วนหนึ่งของผมเท่านั้น ทั้งนี้ในการให้คำแนะนำลูกค้ากลุ่มดังกล่าวมีความอ่อนไหวค่อนข้างมากเพราะนั่นอาจเป็นก้อนสุดท้ายของเขาก็เป็นได้ นอกจากเรื่องเงินแล้วควรให้คำแนะนำถึงเรื่องสุขภาพ สังคม และจิตใจ เพื่อช่วยให้เขาเป็นลูกค้า เป็นเพื่อนที่น่ารัก ของนักวางแผนการเงิน และมีชีวิตอย่างมีความสุขตลอดช่วงวัยเกษียณ

How To: การวางแผนรายได้หลังเกษียณที่มั่นคง

เมื่อเข้าสู่วัยเกษียณ รายได้จากการทำงานที่เคยมีความมั่นคงจะหมดไป ผู้เกษียณอายุจึงต้องหาวิธีจัดการทรัพย์สินและเงินออมของตนให้เพียงพอสำหรับใช้จ่ายไปตลอดชีวิต อย่างไรก็ตาม ความท้าทายในการวางแผนรายได้หลังเกษียณทวีความซับซ้อนมากขึ้นจากหลายปัจจัย บทความนี้เรียบเรียงจากข้อมูลในหนังสือ HOW MUCH CAN I SPEND IN RETIREMENT? โดย Wade Pfau, Ph.D., CFA ซึ่งกล่าวถึงแนวโน้มสำคัญที่ส่งผลต่อการวางแผนรายได้หลังเกษียณ อธิบายแนวคิดพื้นฐานที่นักวางแผนการเงินควรเข้าใจ และนำเสนอแนวทางปฏิบัติที่สามารถนำไปใช้ได้จริงเพื่อสร้างกลยุทธ์ที่มีประสิทธิภาพให้กับผู้รับคำปรึกษา

แนวโน้มสำคัญที่ส่งผลต่อการวางแผนรายได้หลังเกษียณ

1. อายุขัยที่ยืนยาวขึ้น

ปัจจุบันอายุขัยเฉลี่ยของประชากรทั่วโลกรวมทั้งประเทศไทยเพิ่มสูงขึ้นอย่างต่อเนื่อง ผู้ที่เกษียณอายุในช่วง 60-65 ปี อาจต้องใช้ชีวิตอีก 20-30 ปี โดยไม่มีรายได้ประจำ นั่นหมายความว่าแผนการเงินหลังเกษียณต้องสามารถรองรับค่าใช้จ่ายในระยะยาว และเผื่อความไม่แน่นอนที่อาจเกิดขึ้นด้วย การวางแผนโดยอิงจากอายุขัยเฉลี่ยเพียงอย่างเดียวอาจทำให้เกิดความเสี่ยงทางการเงินในอนาคต นักวางแผนการเงินจึงต้องคำนึงถึงอายุขัยสูงสุดที่เป็นไปได้ของผู้รับคำปรึกษา พร้อมเลือกใช้เครื่องมือทางการเงินที่ช่วยลดความเสี่ยงจากการที่เงินหมดก่อนอายุขัยจริง

2. การเปลี่ยนแปลงของระบบบำนาญ

ในอดีตระบบบำนาญแบบ Defined-Benefit (DB) เคยเป็นกลไกสำคัญที่ช่วยให้ผู้เกษียณมีรายได้สม่ำเสมอไปตลอดชีวิต เช่น บำนาญของข้าราชการ หรือ กองทุนชราภาพประกันสังคม อย่างไรก็ตาม ระบบนี้กำลังมีการปรับเปลี่ยนอย่างต่อเนื่อง โดยองค์กรส่วนใหญ่เปลี่ยนไปใช้แผนบำนาญแบบ Defined-Contribution (DC) เช่น กองทุนสำรองเลี้ยงชีพ (Provident Fund) ที่ผู้เกษียณต้องรับความเสี่ยงด้านการลงทุนด้วยตัวเอง การเปลี่ยนแปลงนี้ทำให้แหล่งรายได้หลังเกษียณมีความไม่แน่นอนมากขึ้น ผู้เกษียณจึงต้องวางแผนอย่างรอบคอบเพื่อให้พอร์ตการลงทุนสามารถรองรับค่าใช้จ่ายในระยะยาวได้อย่างมั่นคง

3. ความผันผวนของตลาดทุนทั่วโลก

ภาวะการลงทุนทั่วโลกที่ผันผวนเกิดจากหลายปัจจัย เช่น อัตราดอกเบี้ยที่มีการปรับตัวขึ้นลงในรูปแบบที่อาจจะแตกต่างไปจากในอดีต อัตราเงินเฟ้อที่คาดการณ์ได้ยากและส่งผลเกี่ยวเนื่องในแบบที่คาดไม่ถึง รวมถึง ความตึงเครียดทางการเมืองระหว่างประเทศ สิ่งเหล่านี้ส่งผลโดยตรงต่อผลตอบแทนจากการลงทุนและเพิ่มความเสี่ยงให้กับพอร์ตการลงทุนของผู้เกษียณ การวางแผนการลงทุนหลังเกษียณจึงต้องให้ความสำคัญกับการกระจายความเสี่ยงและการเลือกสินทรัพย์ที่เหมาะสม เพื่อลดผลกระทบจากความผันผวนของตลาดและรักษาเสถียรภาพของรายได้

แนวคิดในการวางแผนรายได้หลังเกษียณ

หากเปรียบเทียบการวางแผนเกษียณกับการปีนเขา ช่วงสะสม (Accumulation Phase) คือการปีนขึ้นสู่ยอดเขา โดยมีเป้าหมายเพื่อให้พอร์ตเติบโตจนถึงระดับที่ตั้งเป้าไว้ ส่วน ช่วงใช้จ่าย (Distribution Phase) คือการ “ลงจากยอดเขา” ซึ่งซับซ้อนและเสี่ยงกว่าการปีนขึ้น เพราะต้องถอนเงินออกจากพอร์ตให้พอใช้จ่ายโดยไม่ให้เงินหมดก่อนอายุขัย

หนึ่งในความเสี่ยงที่สำคัญในช่วงนี้คือ Sequence-of-Returns Risk หรือ ความเสี่ยงจากลำดับผลตอบแทน หมายถึง หากผลตอบแทนจากการลงทุนตกต่ำในช่วงต้นของการเกษียณ และผู้เกษียณต้องถอนเงินออกมาใช้ในจำนวนมาก อาจทำให้พอร์ตเสียสมดุลและไม่สามารถฟื้นตัวได้ทัน แม้ว่าผลตอบแทนในภายหลังจะดีขึ้น ดังนั้น การออกแบบแผนการถอนเงินที่ยืดหยุ่นและคำนึงถึงความเสี่ยงนี้จึงเป็นสิ่งสำคัญ

กลยุทธ์ในการจัดสรรพอร์ตการลงทุนหลังเกษียณ

1. แนวคิดตามความน่าจะเป็น (Probability-Based Approach)

แนวทางนี้เชื่อมั่นว่าตลาดทุนจะให้ผลตอบแทนที่ดีในระยะยาว โดยแนะนำให้ใช้การถอนเงินจากพอร์ตลงทุนที่มีสัดส่วนของการลงทุนในตราสารการเงินประเภทต่างๆที่มีการกระจายการลงทุนอย่างเหมาะสม อาศัยหลักสถิติในการออกแบบกระบวนการ เช่น การตั้งสมมติฐานของอัตราผลตอบแทนที่คาดหวังจากการลงทุนช่วงหลังเกษียณเฉลี่ยเพื่อสามารถกำหนดจำนวนเงินที่สามารถนำออกมาใช้จ่ายได้เพียงพอ ข้อดีของแนวคิดนี้คือ เปิดโอกาสสำหรับแผนสร้างผลตอบแทนได้หลายรูปแบบด้วยการบริหารจัดการทรัพย์สินในพอร์ตลงทุนในช่วงหลังเกษียณที่แตกต่างกัน ทำให้เกิดความยืดหยุ่นในการกำหนดจำนวนเงินที่สามารถนำออกมาใช้ได้ อย่างไรก็ตาม เนื่องจากแผนการทั้งหมดถูกออกแบบมาบนพื้นฐานของความน่าจะเป็นของอัตราผลตอบแทนจากการลงทุน ส่งผลให้ผลลัพธ์ที่เกิดขึ้นมีความอ่อนไหวต่อความผันผวนของตลาดจึงเกิดความเสี่ยง Sequence-of-Return Risk ตามที่ได้กล่าวไปแล้วก่อนหน้านี้ ซึ่งนักวางแผนการเงินสามารถใช้ Monte Carlo Simulation จำลองสถานการณ์ต่างๆ เพื่อประเมินผลกระทบแล้ววางแผนเพื่อลดความเสี่ยง เช่น การปรับเปลี่ยนจำนวนเงินที่ถอนมาใช้ให้สอดคล้องกับอัตราผลตอบแทนของการลงทุนในแต่ละช่วง

2. แนวคิดปลอดภัยไว้ก่อน (Safety-First Approach)

แนวทางนี้ให้ความสำคัญกับการทำให้เกิดกระแสเงินสดที่แน่นอนมากที่สุด โดยใช้เครื่องมือทางการเงิน เช่น ประกันแบบบำนาญซึ่งเป็นการบริหารความเสี่ยงจากอายุที่ยืนยาวเพราะมักจะได้รับผลประโยชน์ที่มากขึ้นแปรผันตามอายุขัย หรือพันธบัตรรัฐบาลที่มีกำหนดครบอายุแตกต่างกันทำให้สามารถกำหนดกระแสเงินสดไว้ล่วงหน้าได้ รวมไปถึงการใช้ Reverse Mortgage ในการเปลี่ยนสินทรัพย์เป็นกระแสเงินสด ซึ่งข้อดีของแนวคิดนี้คือการลดความเสี่ยงจากภาวะตลาดขาลงหรือผันผวน แต่ก็มีข้อจำกัดคือ อัตราผลตอบแทนที่ได้มักจะต่ำกว่าการกระจายการลงทุนไปในสินทรัพย์ลงทุนหลากหลายประเภทเช่น การลงทุนในหุ้น ทำให้อาจจะต้องเผชิญกับความเสี่ยงจากภาวะเงินเฟ้อ นอกจากนี้ การปรับเปลี่ยนแนวทางการจัดการทรัพย์สินระหว่างทางมักจะทำได้ยากด้วยเงื่อนไขของสภาพคล่องในการเปลี่ยนมือ

ในทางปฏิบัติ นักวางแผนการเงินมักผสมผสานสองแนวคิด ด้วยการจัดสรรเงินบางส่วนไว้ตามแนวคิดปลอดภัยไว้ก่อนสำหรับค่าใช้จ่ายที่จำเป็นเพื่อลดความกังวลจากการผันผวนของตลาด แล้วนำเงินส่วนที่เหลือไปกระจายการลงทุนให้เติบโตตามความน่าจะเป็นของอัตราผลตอบแทนที่คาดหวัง เพื่อเปิดโอกาสให้ทรัพย์สินเติบโตในระยะยาวและสามารถสร้างรายได้เพิ่มขึ้นเพื่อตอบสนองแนวทางการใช้ชีวิตหลังเกษียณของผู้รับคำปรึกษาได้ตามเป้าหมายยิ่งขึ้น

บทสรุป

การวางแผนรายได้หลังเกษียณเป็นกระบวนการที่ต้องคำนึงถึงปัจจัยหลายด้าน ตั้งแต่อายุขัยที่ยืนยาวขึ้น การเปลี่ยนแปลงของระบบบำนาญ ไปจนถึงความผันผวนของตลาดทุนทั่วโลก ซึ่งส่งผลให้การสร้างกระแสเงินสดที่มั่นคงเป็นเรื่องท้าทาย นักวางแผนการเงินจึงต้องออกแบบกลยุทธ์ที่เหมาะสม ผสมผสานแนวทางที่ปลอดภัยกับการลงทุนเพื่อโอกาสเติบโต และปรับตัวให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลง เพื่อให้ผู้รับคำปรึกษาสามารถใช้ชีวิตได้อย่างมั่นคงและสบายใจตลอดช่วงวัยเกษียณ

How To: การจัดทำทะเบียนทรัพย์สิน เพื่อการวางแผนส่งต่อทรัพย์มรดก

การวางแผนส่งต่อทรัพย์มรดกเป็นเรื่องสำคัญสำหรับเจ้าของทรัพย์สินที่ต้องการให้การถ่ายโอนทรัพย์สินสู่ทายาทเป็นไปอย่างมีประสิทธิภาพและปราศจากข้อขัดแย้ง หนึ่งในเครื่องมือที่ช่วยให้การบริหารจัดการทรัพย์สินเป็นระบบมากขึ้นคือ “ทะเบียนทรัพย์สิน” ซึ่งเป็นเอกสารที่บันทึกรายละเอียดเกี่ยวกับทรัพย์สินที่ครอบครอง รวมถึงภาระหนี้สินอย่างครบถ้วน

ทะเบียนทรัพย์สินจะระบุว่ามีทรัพย์สินอะไรบ้าง อยู่ที่ไหน มีมูลค่าเท่าใด อยู่ภายใต้ชื่อใคร มีหนี้สิน หรือภาระผูกพันใดๆอยู่บ้าง นอกจากนี้ ยังช่วยลดความสับสนของทายาทในการแบ่งปันทรัพย์สิน ช่วยในการแยกสินส่วนตัว จากสินสมรส อีกทั้งยังเป็นประโยชน์ต่อการคำนวณภาษีมรดก และช่วยให้การบริหารทรัพย์สินในอนาคตเป็นไปอย่างมีแบบแผน

เริ่มต้นจากการจัดกลุ่มทรัพย์สินตามประเภทเพื่อช่วยให้การบริหารจัดการเป็นไปอย่างมีระเบียบและสามารถติดตามได้ง่าย โดยทั่วไปสามารถแบ่งออกเป็น:

- สินทรัพย์ทางการเงิน เช่น บัญชีเงินฝาก กองทุนรวม หุ้น ตราสารหนี้ ตราสารทางการเงินอื่น ๆ

- อสังหาริมทรัพย์ เช่น ที่ดิน บ้าน อาคารพาณิชย์ คอนโดมิเนียม

- ยานพาหนะ เช่น รถยนต์ จักรยานยนต์ เรือ เครื่องบิน

- การประกอบกิจการส่วนตัว (ครอบครัว) เช่น หุ้นสามัญ หุ้นส่วนห้างฯ สัญญาร่วมทุน เงินที่ให้กิจการกู้ยืม

- ผลประโยชน์จากการทำงาน เช่น กองทุนประกันสังคม กองทุนสำรองเลี้ยงชีพ สวัสดิการและเงินชดเชยต่าง ๆ กบข. เงินกองทุนสงเคราะห์ต่าง ๆ

- ทรัพย์สินทางปัญญา เช่น ลิขสิทธิ์ สิทธิบัตร เครื่องหมายการค้า

- สินทรัพย์ดิจิทัล เช่น สกุลเงินดิจิตอล โทเคนดิจิทัลเพื่อการลงทุน โทเคนเพื่อการใช้งาน บัญชีโซเชียลมีเดีย และทรัพย์สินที่สร้างรายได้ในโลกดิจิทัล สิทธิการเข้าถึงระบบและข้อมูลดิจิทัลที่มีมูลค่า

- กรมธรรม์ประกันภัย เช่น ประกันชีวิต ประกันอุบัติเหตุ

- สัญญาหรือสิทธิเรียกร้อง เช่น สัญญาเงินให้กู้ รายการทรัพย์สินที่ขายฝาก หรือนำไปจำนำ วงแชร์

- ทรัพย์สินมีค่าอื่น ๆ เช่น เครื่องประดับ ทองคำ พระเครื่อง งานศิลปะ

- ภาระหนี้สิน เช่น บัตรเครดิต สินเชื่อบ้าน สินเชื่อรถยนต์ และเงินกู้ต่าง ๆ รวมถึงเงินที่กู้ยืมมาจากกิจการ

หลังจากนั้นจะมีการระบุรายละเอียดของทรัพย์สินแต่ละรายการ โดยแต่ละกลุ่มก็จะมีรายละเอียดที่แตกต่างกันไป แต่สามารถสรุปได้ดังนี้

- รายละเอียดพื้นฐานของทรัพย์สิน

กำหนดชื่อและหมวดหมู่ของทรัพย์สินให้ชัดเจน ใส่หมายเลขอ้างอิง เช่น เลขบัญชีธนาคาร เลขที่บัญชีการลงทุน เลขที่โฉนด เลขทะเบียนรถยนต์ เลขที่สัญญา หรืออะไรก็ได้ที่ทำให้สามารถระบุแยกแยะทรัพย์สินนั้น ๆ ได้ ระบุสถานที่ตั้งหรือที่เก็บทรัพย์สิน ที่อยู่หรือพิกัดหรือจุดสังเกตของอสังหาริมทรัพย์หรือยานพาหนะ รหัสลับหรือวิธีการเข้าถึงทรัพย์สิน ระบุชื่อผู้เป็นเจ้าของกรรมสิทธิ์ทั้งที่เป็นเจ้าของกรรมสิทธิ์เอง กรรมสิทธิ์ร่วม หรือกรณีที่ถือแทนให้ผู้อื่น และให้ผู้อื่นถือแทน ระบุการใช้ประโยชน์ในปัจจุบันของทรัพย์สินเหล่านั้น

- มูลค่าทรัพย์สิน แหล่งที่มา และวันที่ได้มา

แม้ว่ามูลค่าปัจจุบันของทรัพย์สิน ทั้งราคาที่อ้างอิงจากราคาตลาด ราคาประเมิน หรือมูลค่าทางบัญชี จะมีการเปลี่ยนแปลงตลอดเวลา แต่การระบุไว้ในวันที่มีการรวบรวมรายการทรัพย์สิน หรือวันที่มีการปรับปรุงรายการ ก็จะช่วยให้สามารถประเมิน จัดกลุ่ม หรือวางแผนในการกำหนดตัวผู้รับพินัยกรรม และประเมินภาระภาษีการรับมรดกได้อย่างเหมาะสม และควรใส่วันที่ประเมินมูลค่าครั้งล่าสุดไว้เป็นข้อมูลในการอ้างอิงด้วย นอกจากนี้ก็ควรระบุถึงวันที่ได้ทรัพย์สินมาครอบครอง และวิธีการได้มาของทรัพย์สินเหล่านั้น ว่าได้มาจากการซื้อ การรับมรดก การลงทุน หรือการถือแทน เพื่อประโยชน์ในการกำหนดทรัพย์มรดกให้ถูกต้อง

- ข้อมูลทางกฎหมายและภาระผูกพัน

ในทรัพย์สินบางกลุ่มอาจมี ข้อกำหนดทางกฎหมาย หรือสัญญาที่เกี่ยวข้องผูกพันอยู่ เช่น ข้อจำกัดในการถือครองหรือการใช้ประโยชน์ ภาระการติดจำนอง หรือค้ำประกัน สิทธิอาศัย ภาระจำยอม หรือเงื่อนไขในการขอไถ่ถอนตามสัญญาขายฝาก สัญญาให้เช่าทรัพย์สิน ซึ่งระยะเวลาและข้อจำกัดเหล่านี้ควรระบุให้ชัดเจนในทะเบียนทรัพย์สิน

- ชื่อหรือกลุ่มบุคคลที่เกี่ยวข้อง และวิธีการติดต่อ

ชื่อของบุคคลที่เกี่ยวข้องที่ระบุในทะเบียนทรัพย์สินจะขึ้นอยู่กับประเภททรัพย์สิน เช่น กลุ่มสินทรัพย์ทางการเงิน ได้แก่ ตัวแทนประกันชีวิต หรือที่ปรึกษาทางการเงิน ผู้แนะนำการลงทุน หรือกลุ่มอสังหาริมทรัพย์ ได้แก่ ผู้ถือกรรมสิทธิ์ร่วม ผู้ถือทรัพย์สินแทน ชื่อผู้ดูแล ตัวแทนหรือนายหน้า คู่สัญญาที่เกี่ยวข้อง ผู้ที่ผูกพันตามภาระต่างๆ ที่มี ในหลายทรัพย์สินอาจจะมีการกำหนดตัวผู้รับผลประโยชน์ไว้แล้ว เช่น กรมธรรม์ประกันชีวิต ประกันสังคม หรือสิทธิ์ในการเข้าถึงบัญชีโซเชียลมีเดีย

- การบันทึกข้อมูลสินทรัพย์ที่ต้องใช้ประโยชน์ร่วมกัน

การใช้ประโยชน์ในทรัพย์สินบางอย่าง จำเป็นต้องใช้ประโยชน์ร่วมกัน ถ้ามีการแบ่งแยกอาจจะทำให้ประโยชน์ลดลง หรือเสียไป เช่น กลุ่มที่ดินที่อยู่ติดกัน กลุ่มสิ่งปลูกสร้างหรืออาคารที่สร้างคร่อมบนที่ดินหลายแปลง ที่ดินส่วนตัวที่ใช้ในการประกอบกิจการส่วนตัว ทรัพย์สินที่ติดพันกับสัญญาขายฝากและยังอยู่ในช่วงระยะเวลาไถ่ถอน

นอกเหนือจากความครบถ้วนของรายการทรัพย์สิน และรายละเอียดทรัพย์สินที่จำเป็นต้องระบุแล้ว ทะเบียนทรัพย์สินที่ดี ต้องมีการปรับปรุงให้เป็นปัจจุบันและทันสมัย โดยควรปรับปรุงอย่างน้อยทุก 2-3 ปี และทุกครั้งที่มีการเปลี่ยนแปลงสำคัญ เช่น การซื้อขายทรัพย์สิน การลงทุนใหม่ๆ หรือมีการเปลี่ยนแปลงของมูลค่าที่มีนัยสำคัญ

การจัดเก็บทะเบียนทรัพย์สินให้ปลอดภัย และสามารถเข้าถึงได้เมื่อจำเป็นต้องใช้งานก็เป็นส่วนสำคัญเช่นกัน เช่น การจัดเก็บในรูปแบบกระดาษ อาจจะมีการจัดทำเป็นแฟ้มพร้อมแนบสำเนาเอกสารสำคัญ เก็บไว้ในตู้นิรภัย หรือจัดเก็บเป็นไฟล์ดิจิตัลที่มีการเข้ารหัส และสามารถดูประวัติการแก้ไขได้ แต่อย่าลืมกำหนดวิธีในการส่งมอบรหัสในการเข้าถึงไฟล์เหล่านี้ไว้ด้วย ในกรณีที่มีที่ปรึกษาทางกฎหมาย หรือที่ปรึกษาทางการเงิน หรือบุคคลที่ไว้วางใจ ก็สามารถฝากสำเนาเผื่อไว้ใช้ในกรณีฉุกเฉิน

โดยสรุปแล้วการจัดทำทะเบียนทรัพย์สินที่มีการระบุรายละเอียดของทรัพย์สินอย่างชัดเจน เป็นกระบวนการที่ช่วยให้เจ้าของทรัพย์สินสามารถบริหารและส่งต่อทรัพย์สินได้อย่างมีประสิทธิภาพ โดยต้องให้ความสำคัญกับการจัดประเภททรัพย์สิน การบันทึกข้อมูลที่ครบถ้วน การปรับปรุงทะเบียนทรัพย์สินเป็นระยะ และการจัดเก็บข้อมูลอย่างปลอดภัย หากสามารถปฏิบัติตามหลักการเหล่านี้ได้ ก็จะช่วยให้การจัดการทรัพย์สินเป็นระบบและสามารถลดปัญหาข้อขัดแย้งได้ในอนาคต

The Interview: ถามคุณหมอ “ทำไมผู้สูงอายุถึงตกเป็นเป้าของมิจฉาชีพและวิธีป้องกัน”

Q: ทำไมผู้สูงอายุถึงเป็นกลุ่มเป้าหมายของมิจฉาชีพ ?

A: เรื่องนี้หมอคิดว่าคงมีหลายเหตุผลประกอบกัน ขอตอบเป็นข้อๆ ดังต่อไปนี้ครับ

1. ประชากรมีสัดส่วนของผู้สูงอายุมากขึ้น

ปัจจุบันประเทศไทยได้เข้าสู่ "สังคมสูงอายุโดยสมบูรณ์" (aged society) แล้ว ซึ่งเป็นสังคมที่มีประชากรที่อายุ 60 ปีขึ้นไปมากกว่า 20% นั่นเอง ซึ่งจากข้อมูลประชากรไทย เดือน มกราคม 2568*1

ประชากรคนไทยทั้งหมด 64.7 ล้านคน พบว่าผู้ที่อายุ 60 ปีขึ้นไป มีจำนวน 13.5 ล้านคน คิดเป็นเกือบ 21% ดังนั้น เมื่อประชากรเป็นผู้สูงอายุมากขึ้น เป้าหมายที่สูงอายุจึงมากขึ้นตามไปด้วยเป็นธรรมดา ส่วนเพราะเหตุใดสัดส่วนของประชากรผู้สูงอายุถึงเพิ่มขึ้น? เหตุผลหลักก็คือ การลดลงของอัตราการเจริญพันธุ์และการลดลงของอัตราตาย*2 อธิบายง่ายๆ คือการแพทย์เจริญก้าวหหน้าขึ้น คนป่วยรอดมากขึ้น การป้องกันโรคดีขึ้น คนมีโอกาสอยู่ไปจนแก่ จนคนแก่เยอะแยะเต็มไปหมด แต่..เด็กๆ เกิดน้อยลง เพราะผู้คนไม่ค่อยนิยมมีลูก

2. สมรรถภาพของสมอง ในผู้สูงอายุลดลง ?

“ปริชาน” (cognition) คือความสามารถในการทำงานของสมองในด้าน ความจำ การตัดสินใจ การวางแผน การรับรู้มิติสัมพันธ์ การใช้ภาษา สมาธิ และความสามารถในการรับรู้เกี่ยวกับสังคมรอบตัว อย่างนั้นถ้าความสามารถด้านปริชานของเราถดถอยลง ก็คงแย่และอาจจะยิ่งถูกหลอกง่ายขึ้นด้วยใช่มั้ยครับ ? ใช่ครับถูกต้องแล้ว และปัญหาก็คือ การถดถอยของสมรรถภาพสมองในด้านปริชานเป็นหนึ่งในกลุ่มอาการสำคัญที่พบบ่อยในผู้สูงอายุเสียด้วย ซึ่งก็จะยิ่งทำให้เป็นเป้าหมายดีๆ นี่เอง ซึ่งภาวะนี้มีหลายระดับ ตั้งแต่ระดับแรกๆ หรือภาวะปริชานบกพร่องเล็กน้อย (mild cognitive impairment หรือ MCI) ไปจนถึงระดับสมองเสื่อม (dementia)

ถ้าเป็นภาวะปริชานบกพร่องเล็กน้อย (MCI) ผู้ป่วยมักจะยังไม่สูญเสียหน้าที่การทำงานหรือการเข้าสังคมไปมากนักเมื่อเทียบกับภาวะสมองเสื่อม แต่ถ้าพาผู้ป่วยไปตรวจก็จะเจอความผิดปกติได้ ซึ่งจุดนี้สำคัญ เพราะบางคนไม่ได้มาตรวจ เนื่องจากครอบครัวอาจไม่ได้สังเกต หรือคิดไปว่าเป็นเรื่องปกติของผู้สูงอายุที่มีหลงๆ งงๆ บ้าง แล้วจึงไม่ได้มาหาสาเหตุหรือแก้ไข และผู้ป่วยกลุ่มนี้หลายคนยังอาจไปติดต่อทำธุรกรรมต่างๆ ได้อยู่ จึงยิ่งมีโอกาสเสี่ยงสูงที่จะถูกหลอกลวงจากมิจฉาชีพ

ส่วนกรณีสมองเสื่อม คือภาวะปริชานบกพร่องมากขึ้น จนทำให้ผู้ป่วยสูญเสียความสามารถในการประกอบกิจวัตรประจำวัน บกพร่องการทำงาน การเข้าสังคม ยกตัวอย่างเช่น ลูกสังเกตเห็นว่าคุณแม่จากเดิมที่เคยเป็นอาจารย์สอนหนังสือระดับมหาวิทยาลัย จากที่เคยขับรถได้ เคยทำกับข้าวได้ ก็เริ่มทำกับข้าวไม่ได้ ทำหม้อไหม้ ขับรถเลยจุดหมาย หลงง่ายขึ้น เริ่มจัดยาเองผิดบ้างถูกบ้าง เริ่มคิดเงินทอนไม่ถูก (ซึ่งน่าจะยิ่งง่ายขึ้นไปอีก ที่มิจฉาชีพจะหลอกลวงได้สำเร็จ)

แล้วในไทยผู้สูงอายุจะมีภาวะสมองเสื่อม หรือมีภาวะปริชานบกพร่องเล็กน้อย พบบ่อยแค่ไหนกัน ?

- สำหรับภาวะปริชานบกพร่องเล็กน้อย (MCI) ความชุกในชุมชนบางการศึกษาพบถึง 47.1%*4 ในขณะที่บางการศึกษาพบถึง 71.4%*5

- สำหรับภาวะสมองเสื่อม ในไทยมีการศึกษาหนึ่งในปี 2017*6 พบว่าความชุกของภาวะสมองเสื่อมในผู้สูงอายุในชุมชนที่ศึกษาคือ 11.1% ส่วนอีกการศึกษาหนึ่งในปี 2021*7 ในอีกชุมชน พบว่ามีความชุกของภาวะสมองเสื่อมถึง 18%

ซึ่งถือว่าถ้านับสองภาวะนี้รวมกันได้ก็น่าจะมีปริมาณค่อนข้างมากเลยทีเดียว ข้อสำคัญคือผู้สูงอายุบางรายอาจมีภาวะนี้อยู่แต่ยังไม่เคยได้ตรวจประเมินหรือคัดกรอง ซึ่งกว่าจะเริ่มมีอาการมากจนได้รับการพาไปตรวจนั้น ช่วงแรกๆ กลุ่มนี้อาจจะยังไปทำธุรกรรมต่างๆได้อยู่ และอาจตกเป็นเป้าหมายของมิจฉาชีพก็ได้ ครอบครัวควรต้องรีบตระหนักถึงภาวะนี้ และควรชวนผู้สูงอายุไปตรวจตั้งแต่เนิ่นๆ เพราะภาวะทั้งสอง (ไม่ว่าจะเป็นปริชานบกพร่องเล็กน้อยไปจนถึงภาวะสมองเสื่อม) มีหลายสาเหตุ แม้ส่วนใหญ่สาเหตุจะเกิดจากโรคอัลไซเมอร์และโรคหลอดเลือดสมอง แต่ก็มีบางสาเหตุที่อาจสามารถแก้ไขได้ (reversible dementia) หรือต่อให้หากเจอสาเหตุที่แก้ไขให้หายไม่ได้ แต่การไปตรวจรักษาก็อาจช่วยชะลอ หรือช่วยเพิ่มคุณภาพชีวิตผู้สูงอายุ ให้ยังดีไปนานกว่าเดิมขึ้นได้ และอีกข้อคือหากผู้ป่วยและครอบครัวทราบตั้งแต่เนิ่นๆว่าเริ่มมีปัญหานี้จริง การวางแผนระมัดระวังเรื่องการเงิน การเตรียมรับมือป้องกันการหลอกลวง ก็มักจะสามารถทำได้ดีขึ้นด้วยเช่นกัน

3. การมองเห็นและการได้ยิน มีปัญหา ?

การที่ผู้สูงอายุมีปัญหาการได้ยินที่ยังไม่ได้รับการตรวจรักษาและแก้ไข ก็อาจจะฟังคำแนะนำต่างๆของหมอ หรือ ฟังคำอธิบายวิธีใช้ยาได้ผิดๆ ถูกๆ ซึ่งก็เป็นอันตรายได้ การที่ผู้สูงอายุมองเห็นไม่ดีและไม่ได้รับการตรวจรักษาและแก้ไข ก็อาจทำให้อ่านฉลากยาผิด อ่านคำแนะนำต่างๆผิด หรือเดินแล้วเกิดอุบัติเหตุพลัดตกหกล้ม ซึ่งก็อันตรายเช่นกัน และไม่ต่างจากการทำธุรกรรมต่างๆ หากได้ยินไม่ชัด อ่านไม่ค่อยเห็น ก็ยิ่งเพิ่มโอกาสถูกหลอกลวงให้ง่ายขึ้นไปอีก

มีการศึกษาเกี่ยวกับประสบการณ์ความยากลำบากของผู้สูงอายุ เมื่อพวกเขาไม่ใช้อุปกรณ์ช่วยเหลือต่างๆ จากการศึกษาพบว่า “การใช้อุปกรณ์สื่อสาร และ ปัญหาสายตา คือปัญหาที่พบเป็นส่วนใหญ่ในการศึกษานี้*8

Q: มีปัจจัยอะไรอื่นๆ อีกหรือเปล่า ที่อาจเกี่ยวข้องกับการที่ผู้สูงอายุถูกหลอกลวง ? หรือมีบุคลิกภาพที่ทำให้มีแนวโน้มถูกหลอกง่ายขึ้นหรือไม่ ? ระดับการเข้าถึงเทคโนโลยีและการรู้เท่าทันสื่อดิจิทัลมีผลอย่างไร ?

A: หมอคิดว่าพอจะมีดังนี้ครับ

1) อ้างอิงจากผลสำรวจจาก national poll on healthy aging จากมหาวิทยาลัย Michigan ในปี 2023*9 ผลสำรวจพบว่า ผู้สูงวัยที่มีภาวะทางสุขภาพกายที่ดีกว่า มีภาวะทางสุขภาพใจที่ดีกว่า มีความสามารถในการทำกิจวัตรประจำวันต่างๆได้ดี และมีรายได้รวมของบ้านที่ดีกว่า มีโอกาสถูกหลอกลวงน้อยกว่า (อย่างไรก็ดีสำหรับการสำรวจนี้ ผู้สูงอายุไม่ถึงครึ่ง (43%) เท่านั้น ที่บอกว่าตนมั่นใจที่จะรู้ได้ว่าสิ่งไหนเป็นการหลอกลวง และผู้สูงอายุเกือบทั้งหมด (97%) เห็นด้วยว่าผู้กำหนดนโยบายควรปกป้องประชาชนจากการหลอกลวงให้มากกว่านี้)

2) อ้างอิงจากงานศึกษาวิจัยในจีน*10 แม้จะไม่ได้เจาะจงศึกษาในผู้สูงอายุ แต่หมอคิดว่าน่าจะนำมาใช้ได้เหมือนกัน การศึกษาพบปัจจัยที่มีผลเพิ่มการรู้ทันการโกง และปัจจัยที่เป็นผลลดโอกาสรู้ทันการโกง พบว่า

|

ความสามารถในการรู้ทันการโกง จะเพิ่มขึ้นเมื่อ |

|

ความสามารถในการรู้ทันการโกง จะลดลงเมื่อ |

Q: เราจะป้องกันหรือลดความเสี่ยงของการตกเป็นเหยื่อของมิจฉาชีพ ให้ผู้สูงอายุได้อย่างไร ?

A: ขออธิบายต่อยอด จากข้อมูลการศึกษาต่างๆที่ยกมาตอบในคำถามด้านบนครับ

ว่ากรณีเราในฐานะบุคคลที่อนาคตจะสูงวัย / ในฐานะครอบครัว เราจะทำอย่างไรได้บ้าง นั่นคือการสนับสนุนให้ผู้สูงวัย หรือผู้ที่กำลังจะสูงวัย รวมทั้งตัวเราเอง ได้มี

1.1 financial literacy หรือองค์ความรู้ทางการเงินที่ดี

1.2 ได้มีปฏิสัมพันธ์กับสังคมอย่าง active อยู่เสมอ (หรือก็คือให้ทันโลก ทันยุค เกาะกระแสสังคมตลอด นั่นเอง)

1.3 ให้มี (หรือได้เป็น) ผู้นำครอบครัวที่ดี และสนใจเฝ้าระวังความเสี่ยงต่างๆ ให้ผู้สูงวัยและคนอื่นๆในครอบครัว

1.4 การฝึกนิสัย ให้ไม่รีบเชื่ออะไรง่ายๆ

1.5 การป้องกันภาวะสมองเสื่อม Lancet สำนักวารสารทางการแพทย์ที่มีชื่อเสียงเพิ่งตีพิมพ์รายงานสรุปหลักฐานเกี่ยวกับการป้องกัน การจัดการ และการดูแลภาวะสมองเสื่อมในปี 2024 ซึ่งจุดสำคัญคือ

พบปัจจัยเสี่ยงรวมทั้งหมดถึง 45% ที่สามารถป้องกันได้ และแบ่งตามช่วงวัยของชีวิตดังนี้1.

|

1. ในช่วงต้นของชีวิต ปัจจัยเสี่ยงต่อภาวะสมองเสื่อมคือ |

5% |

|

2. ในช่วงกลางของชีวิต ปัจจัยเสี่ยงแต่ภาวะสมองเสื่อมคือ |

7% 7% 3% |

|

3. ช่วงหลังของชีวิต ปัจจัยเสี่ยงต่อภาวะสมองเสื่อมได้แก่ |

|

ที่มา : Dementia prevention, intervention, and care: 2024 report of the Lancet standing Commission Livingston G., Huntley J., Liu K.Y., Costafreda S.G., Selbaek G., Alladi S., Ames D., (...), Mukadam N.(2024) The Lancet, 404 (10452) , pp. 572-628.

ซึ่งข้อ 1.5 ข้อนี้ข้อเดียวก็กินความครอบคลุม คุ้มค่า และช่วยด้านสุขภาพในอีกหลายๆปัจจัยด้วย ตัวอย่างเช่น การสนับสนุนการศึกษาให้มาก นอกจากป้องกันสมองเสื่อมได้แล้วก็มีส่วนช่วยรู้ทันกลโกงได้ด้วย ส่วนการดูแลให้มีการมองเห็นและการได้ยินที่ดี นอกจากป้องกันสมองเสื่อมแล้วก็มีส่วนช่วยให้การติดต่อการอ่านการฟังเรื่องต่างๆไม่ผิดพลาดได้ง่าย และหัวข้ออื่นๆทุกข้อล้วนมีประโยชน์ต่อสุขภาพในระยะยาวทั้งสิ้น

1.6 การตรวจคัดกรอง ภาวะปริชานบกพร่อง รวมทั้งการบกพร่องด้านการได้ยิน และการมองเห็น นอกจากการป้องกัน ลดความเสี่ยงแล้ว ก็ควรต้องมีการตรวจคัดกรองด้วย เหมือนกับว่า แม้เราพยายามขับรถดีๆ เพื่อป้องกันรถพังแล้ว แต่เราก็ควรจะต้องพารถไปตรวจเช็คเป็นระยะๆ ด้วยถูกมั๊ยครับ และผู้สูงอายุก็เช่นกัน เพราะบางอาการผิดปกติในช่วงเริ่มแรก ไม่ได้แสดงอาการให้เราเห็นได้โดยง่ายเลย และโดยเฉพาะอย่างยิ่งในกรณีที่สงสัยหรือมีความเสี่ยง ก็ยิ่งน่าพาไปตรวจคัดกรอง เช่น ผู้สูงอายุพูดน้อยลง เริ่มสับสน หลงลืม คิดช้า ทำอะไรช้า หรือทำอะไรซ้ำแล้วทำอีก หรือมีทักษะด้านต่างๆ ลดลง ได้ยินลดลง เห็นไม่ค่อยชัด หรือเดินไม่ดี เดินสะดุด หกล้ม มีอารมณ์ผิดปกติ มีประวัติครอบครัวเป็นสมองเสื่อมเยอะ ต้องใช้ยาเยอะๆ ครอบครัวควรพาผู้สูงอายุไปพบแพทย์เพื่อประเมิน คัดกรองปัญหาด้านต่างๆ เพราะหลายอย่างอาจะแก้ไขให้กลับมาดีขึ้นได้หากทราบแต่เนิ่นๆ ครับ (และจะนิ่งดีเลย หากได้พบกับหน่วยที่ตรวจเน้นเฉพาะทางทางด้านผู้สูงอายุ)

Q: หากผู้สูงอายุตกเป็นเหยื่อไปแล้วควรทำอย่างไร ?

A: ในข้อนี้หมอเองไม่ใช่ผู้เชี่ยวชาญด้านการกู้ข้อมูลและการดำเนินคดี แต่ขอตอบจากที่ญาติสูงวัยของหมอโดน ดังนี้

- ขณะนั้นให้รีบช่วยท่านตรวจเช็ค และรีบป้องกันทรัพย์อื่นๆ ที่อาจอยู่ในข่ายที่กำลังจะโดนดูดซ้ำ (เช่นรีบอายัด และต้องระวังมิจฉาชีพซ้ำเติมดูดข้อมูล หรือปลอมว่าเป็นเจ้าหน้าที่มาช่วย)

- การไม่ต่อว่าซ้ำเติมผู้สูงอายุ การรับฟัง ให้ท่านระบายความทุกข์ใจ และให้กำลังใจ

- การติดต่อเจ้าหน้าที่ เพื่อดำเนินการตามกฎหมาย (เผื่อบางส่วนสามารถเอาคืนมาได้บ้าง)

- การวางแผนป้องกันในครั้งต่อๆไป เช่น บางบ้านจากนี้ก็ให้ครอบครัวมาช่วยๆกัน ถ้ามีธุรกรรมใดๆ ก็ให้ตามลูก หรือนัดลูกมาช่วยพาไป ช่วยตรวจเช็ค ช่วยอ่านตัวอักษรเล็กๆ ช่วยฟัง ช่วยจด ช่วยบันทึกหลักฐาน ช่วยดูแลให้

- การพาท่านไปตรวจและคัดกรองภาวะที่อาจซ่อนอยู่ เช่น คัดกรองภาวะปริชานบกพร่อง คัดกรองการได้ยิน ตรวจการมองเห็น และรวมถึงปัญหาสุขภาพอื่นๆ และยาต่างๆประจำตัว (ซึ่งในปัจจุบันมียาหลายตัว ที่อาจมีผลทำให้เกิดความบกพร่องของปริชานก็ได้ เช่น ยาแก้แพ้บางชนิด ยานอนหลับ ยาคลายกล้ามเนื้อ ฯลฯ)

Q: ประเด็นอื่นๆที่ต้องการนำเสนอ ?

อีกไม่นานสังคมไทยจะมีสัดส่วนประชากรเป็นผู้สูงวัยถึงเกือบ 1 ใน 3 ของประชากรทั้งหมด รัฐบาลควรเตรียมแผนรองรับสังคมผู้สูงวัยอย่างจริงจังไว้ตั้งแต่เนิ่นๆ ดังนี้

1. ภาครัฐควรเตรียมบุคลากรทางการแพทย์ โดยเฉพาะอย่างยิ่งด้านผู้สูงอายุและด้านการดูแลแบบประคับประคอง ไว้รองรับให้ทั่วถึงทุกโรงพยาบาล ให้มีโครงสร้าง มีแผนก ตำแหน่ง มีกรอบอัตรากำลังให้ได้บรรจุ เพื่อรองรับประชาชนผู้สูงวัยทั่วไทยให้ได้รับการดูแลอย่างทั่วถึง รวมทั้งอาจต้องเตรียม nursing home หรือศูนย์ day care พร้อมบุคลากรของรัฐไว้รองรับในอนาคตอันใกล้นี้ด้วย (ลองนึกภาพ บ้านพ่อแม่ลููก ที่่มีตา ยายและ ย่า 3 คนที่ชราภาพอยู่ในบ้าน และจำเป็นต้องได้รับการดูแลใกล้ชิดเกือบตลอดเวลา หากประชาชนไม่สามารถมีงบประมาณจ้างผู้ดูแลมาประจำดูแลได้หรือไม่มีงบประมาณให้ nursing home ของเอกชนช่วยดูแล?)

2. การทำให้บุคลากรทางการแพทย์ไม่ลาออก ประชาชนเองก็มีส่วนช่วยได้? ภาคประชาชนควรช่วยกันเรียกร้องกับทางรัฐบาล ให้ดูแลรักษาบุคลากรทางการแพทย์ไว้ในระบบให้ต่อเนื่อง เพราะการแก้ปัญกาบุคลากรทางการแพทย์ขาดแคลนและลาออก โดยรัฐบาลเอาแต่ผลิตเพิ่มโดยไม่ดูแลบุคลากรเดิมให้เหมาะสม ไม่นานบุคลากรก็จะลาออกไปอีก และอาจทำให้ประชาชนได้รับการดูแลโดยบุคลากรที่บรรจุใหม่เป็นส่วนใหญ่ เพราะเน้นการผลิตเพิ่ม คนเก่าๆ ออก คนใหม่เข้ามาแทนทุกปี และไม่นานทนไม่ไหวก็ลาออกอีก พอคนน้อย คิวก็จะนาน และให้มักเหลือเวลาตรวจและสื่อสารได้เพียงสั้นๆ คุณภาพของการดูแลรักษาจึงแย่ลง ดังนั้นหากประชาชนที่เป็นฐานเสียง เข้าใจสาเหตุของปัญหานี้แล้ว จึงควรร่วมกันเรียกร้องกับทางรัฐบาล (การไปเรียกร้องกับทางโรงพยาบาลอาจะเป็นกับดักที่ทำให้รัฐบาลลอยตัว เพราะประชาชนมัวไปโกรธโรงพยาบาลอยู่) ควรเรียกร้องรัฐบาลให้ปรับระบบสุขภาพให้ดีกว่านี้ ให้บุคลากรทางการแพทย์หน้างาน ได้มีค่าตอบแทนที่เหมาะสม ตรงเวลา และให้ได้รับการบรรจุ ให้มีตำแหน่งและกรอบงานที่ชัดเจนตรงกับภาระงานที่ได้รับ เพื่อสร้างแรงจูงใจให้บุคลากรในพื้นที่ ได้อยู่ทำงานดูแลประชาชนระยะยาวในพื้นที่ได้อย่างต่อเนื่อง

3. รัฐบาลควรส่งเสริมป้องกันเพื่อให้สุขภาพของผู้สูงอายุดี ตัวอย่างเช่น การให้มีโควต้าวัคซีนไข้หวัดใหญ่ปีละครั้ง การสนับสนุนให้มีการตรวจมวลกระดูกได้ทุกโรงพยาบาลจังหวัด การสนับสนุนองค์ความรู้สำหรับผู้สูงอายุ รวมถึงวัยก่อนสูงอายุ ให้มีออกสื่อทีวีและสื่อต่างๆ เช่น โภชนาการที่เหมาะสม ภาวะที่ต้องระวัง การสร้างห้องนอนและห้องน้ำที่เหมาะสมกับผู้สูงอายุ (หรือตัวเราเองเมื่อสูงวัย) ไว้ตั้งแต่สร้างบ้าน การวางแผนการเงิน การรู้จักพินับกรรมชีวิต การส่งเสริมและป้องกันภัยจากการหลอกลวง ฯลฯ

4. ในฐานะประชาชน พวกเราทำอะไรได้บ้าง ? พวกเราควรมีความรู้ เตรียมรับมือยุคของผู้สูงอายุ เช่น

4.1 การเตรียมสิ่งภายนอก ตัวอย่างเช่น การสร้างที่พักอาศัย แม้สำหรับเราเอง การมีบ้านที่เผื่อไว้ในอนาคต อาจได้นอนและเข้าห้องน้ำชั้นหนึ่ง ไม่ต้องขึ้นบันได หรือเมื่อยามไม่สบาย (แม้ไม่ชราก็ใช้ได้ดี) อาจสามารถใช้รถเข็นเข้าห้องน้ำได้ โดยมีประตูห้องน้ำเลื่อนได้เผื่อไว้แล้ว (บ้านหมอเองครับ เตรียมไว้ตั้งแต่ก่อนแก่แล้ว แต่ตอนยังไม่แก่ก็ใช้ได้ดีไม่มีปัญหา) การใช้เครื่องกรองฝุ่น (เพราะเรารู้อยู่แล้วว่าฝุ่น PM2.5 เพิ่มความเสี่ยงต่อสมองเสื่อม) ก็ถ้าใช้ป้องกันช่วงฝุ่นเยอะได้ก็เป็นสิ่งที่ดี อื่นๆเช่นการเตรียมทรัพย์ เงินเก็บเผื่อเก็บไว้ใช้ในยามชรา ก็เป็นอะไรที่คนเราทำกันมาทุกยุคสมัย

4.2 การสร้างเสริมร่างกายและจิตใจ เช่น สั่งสมมวลกระดูกและมวลกล้ามเนื้อ การออกกำลังกาย หลีกเลี่ยงอบายมุก การสั่งสมองค์ความรู้ด้านการดูแลสุขภาพ สั่งสมการฝึกจิตใจ สั่งสมมิตรภาพที่ดี สั่งสมคุณความดี สั่งสมความรู้ทันโลก และ.. การไม่เป็นคนเชื่อคนแปลกหน้าง่ายๆแต่ก็ไม่เป็นคนว่ายาก (ไม่ดื้อยึดติดความคิดเก่าๆเกินไป) จะช่วยให้เมื่อชราภาพยังคงแข็งแรง ทั้งร่างกาย จิตใจ สังคม จิตวิญญาณ และด้านปัญญา ทำให้มีสุขภาพที่เหนียวแน่นแข็งแรงรอบด้านไปอีกนาน สังคมมีอะไรใหม่ๆก็ปรับตัวตามทันได้ คุยกับลูกหลานรู้เรื่อง สนุกไปกับพวกเขาได้ แถมแข็งแรงด้วย ถือได้ว่าเป็นของขวัญที่ดีที่สุดอย่างนึงให้กับลูกหลานและคนที่เรารักเลยครับ

10 มีนาคม 2568

นพ.มณฑล ศรียศชาติ

----------------------------------------------------------------------------------------------

อ้างอิง

*1 *Teerawichitchainan, B., Low, T. (2021). Causes of Population Aging. In: Gu, D., Dupre, M.E. (eds) Encyclopedia of Gerontology and Population Aging. Springer, Cham. https://doi.org/10.1007/978-3-030-22009-9_654

*2 สำนักบริหารการทะเบียน กรมการปกครอง (สืบค้นเมื่อวันที่ 9 มีนาคม 2568) https://stat.bora.dopa.go.th/stat/statnew/statMONTH/statmonth/#/mainpage

*3 Sae-Lim, Patipan & Tulyanitikul, Benjamas. (2021) Longevity Risk Mitigation and Its Determinants : An Empirical Study of Thai Society 21. 200-210

*4 จันทนี ห้องสวัสดิ์ พนิดา สุวิชานรากุล เกษรา มานนท์ และประณต เค้าฉิม (2022) The Prevalence of Mild Cognitive Impairment (MCI) Among Elderly People in Samphraeng Community, Phra Nakhon District, Bangkok วารสารพยาบาลสภากาชาดไทย Vol. 15 No.1 (2022) : January-April

*5 Griffiths J, Thaikruea L, Wongpakaran N, Munkhetvit P. Prevalence of Mild Cognitive Impairment in Rural Thai Older People, Associated Risk Factors and their Cognitive Characteristics. Dement Geriatr Cogn Dis Extra. 2020 Mar 26;10(1):38-45. doi: 10.1159/000506279. PMID: 32308666; PMCID: PMC7154279.

*6Doungkaew, P., & Taneepanichskul, S. (2017). Prevalence of Dementia among Elderly in Taiban Sub-District of Samutprakarn Province, Thailand. Journal of Health Research, 28(3), 151–157. retrieved from https://he01.tci-thaijo.org/index.php/jhealthres/article/view/93518

*7Tantanokit , T. ., Bosittipichet , T. ., & Leesri, T. (2021). The Study of Prevalence and Associated Factors of Dementia in the Elderly. Siriraj Medical Journal, 73(4), 224–235. https://doi.org/10.33192/Smj.2021.30

Infographic: อายุขัยคาดการณ์... เมื่อ 60

ณัฐพงษ์ อภินันท์กูล CFP®

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2568

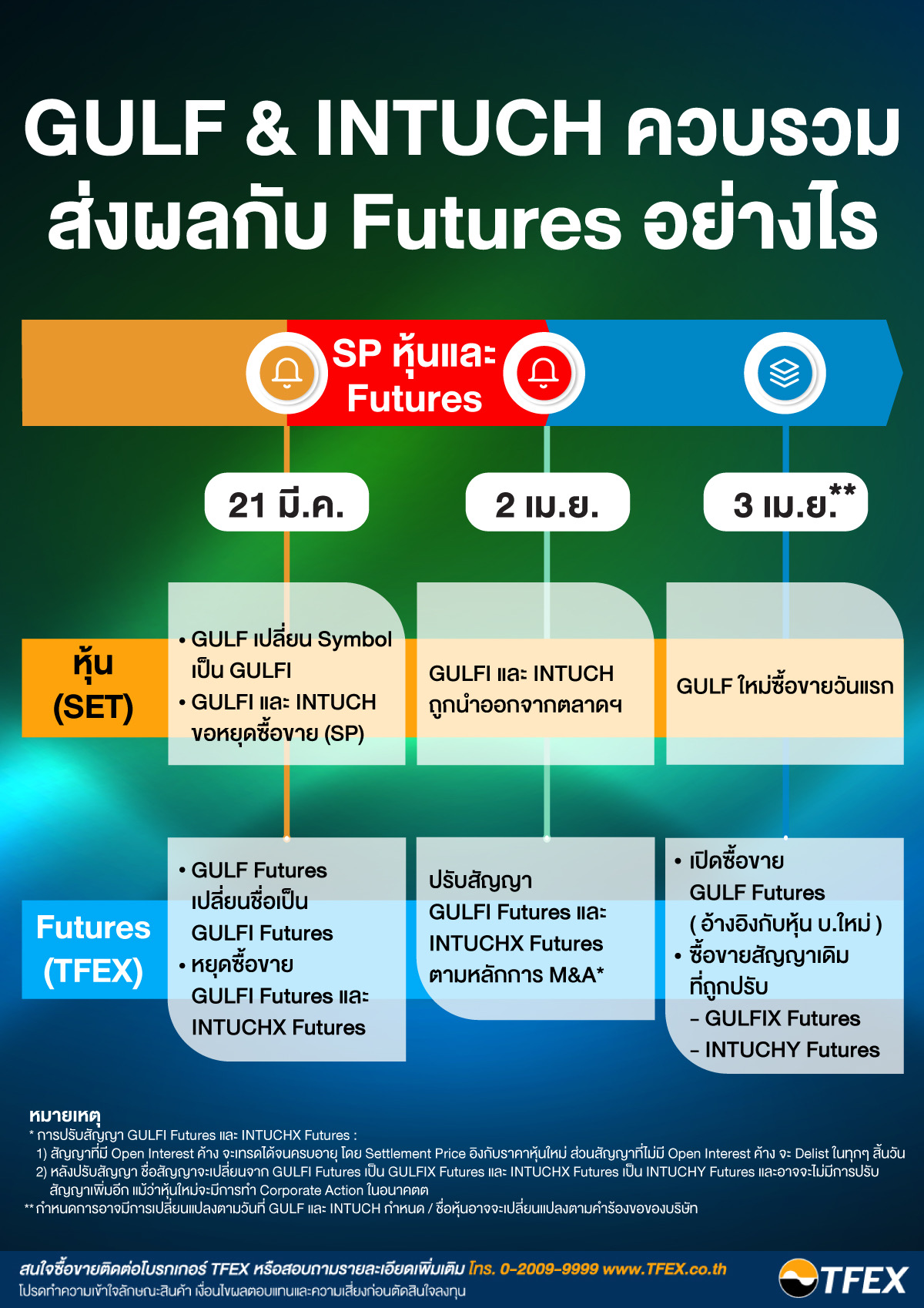

GULF & INTUCH ควบรวม ส่งผลกับ Futures อย่างไร