วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 4 เดือนธันวาคม 2567

- สารจากนายกสมาคม

- What’s On

- Cover Story: เตรียมพร้อมกับการเป็นนักวางแผนการเงินในยุค 4.0

- สรุปสาระสำคัญงานสัมมนา TFPA Wealth Management Forum 2024

- Infographic: สัดส่วนของการทำประกันภัยประเภทต่างๆ ของประชาชนใน 5 ประเทศอาเซียน

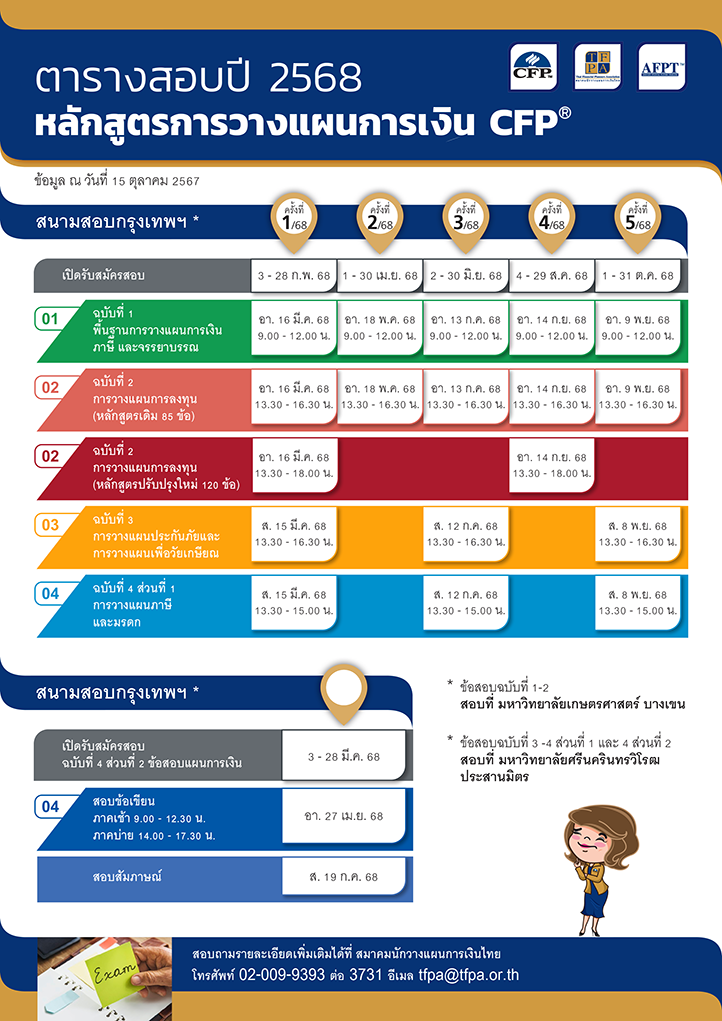

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2568

- TFEX โปรโมชั่นสำหรับซื้อขาย Currency Futures

สารจากนายกสมาคม

ในช่วงไตรมาสสุดท้ายของปีนี้ สมาคมฯ ได้เดินหน้าขับเคลื่อนแผนงานและโครงการต่างๆ เพื่อพัฒนาและยกระดับมาตรฐานวิชาชีพนักวางแผนการเงิน CFP ให้เป็นที่ยอมรับในวงกว้าง และส่งเสริมให้ประชาชนตระหนักถึงความสำคัญของการวางแผนการเงิน ลงมือปฏิบัติและมีความมั่นคงทางการเงินที่เห็นผลได้อย่างเป็นรูปธรรม ในด้านแผนงานพัฒนาธุรกิจ สมาคมฯ ได้ริเริ่มแผนงาน Company visit เข้าพบผู้บริหารของบริษัทสมาชิกนิติบุคคลเพื่อรับฟังความเห็นและนำข้อมูลมาใช้ในการวางแผนขยายฐานจำนวนนักแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ร่วมกับบริษัทสมาชิก และเพื่อสร้างโอกาสในการหาสมาชิกนิติบุคคลรายใหม่ โดยสมาคมฯ ได้เข้าพบบริษัทนิติบุคคลกลุ่มธนาคารพาณิชย์ และจะขยายขอบเขตไปยังกลุ่มบริษัทประกันภัยเพิ่มเติม สมาคมฯ ยังได้สร้างเครือข่ายความร่วมมือกับสถาบันการศึกษาเพื่อขยายฐานจำนวนนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT จัดกิจกรรม Road to AFPT for Campus และกิจกรรม Open House แนะแนวเส้นทางเข้าสู่วิชาชีพนักวางแผนการเงิน โดยจัดกิจกรรมให้กับนักเรียนของโรงเรียนสามเสนวิทยาลัย และนักศึกษาของมหาวิทยาลัยกรุงเทพ นอกจากนี้ สมาคมฯ ได้ kick off กิจกรรม “Happy Salaryman มนุษย์เงินเดือน เงินดี มีสุข” จัดอบรมความรู้เรื่องการวางแผนการเงินเพื่อเตรียมพร้อมสำหรับการเกษียณให้พนักงานของกลุ่มบริษัทในเครือ เดอะ วัน เอ็นเตอร์ไพรส์ จำกัด และบริษัท พรีโม เซอร์วิส โซลูชั่น จำกัด (มหาชน) โดยในปีหน้า สมาคมฯ จะเดินหน้าจัดกิจกรรมอย่างต่อเนื่อง

สมาคมฯ ได้จัดกิจกรรมเชิงรุกส่งเสริมให้ประชาชนมีความรู้ความเข้าใจเรื่องการวางแผนการเงินส่วนบุคคลและเห็นความสำคัญของบทบาทของนักวางแผนการเงิน CFP โดยได้จัดการอบรมเชิงปฏิบัติการ (workshop) การวางแผนการเงินสำหรับพนักงานประจำ ข้าราชการโดยร่วมมือกับกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และผู้ประกอบอาชีพอิสระโดยร่วมมือกับกองทุนการออมแห่งชาติ (กอช.) เพื่อเปิดโอกาสได้เรียนรู้การบริหารจัดการวางแผนการเงินแบบองค์รวม ครอบคลุมการวางแผนภาษี การวางแผนประกันภัย การวางแผนการลงทุน และการวางแผนเกษียณอายุ และยังได้จัดกิจกรรมต่อยอดส่งเสริมการลงมือวางแผนการเงินผ่านกิจกรรม Financial Planning Clinic เปิดโอกาสให้ผู้ที่สนใจได้พบและรับคำปรึกษาวางแผนการเงินแบบตัวต่อตัวกับนักวางแผนการเงิน CFP ผ่านทางออนไลน์

ในมิติของการส่งเสริมภาพลักษณ์และการประชาสัมพันธ์บทบาทของสมาคมฯ และนักวางแผนการเงิน CFP สมาคมฯ ได้เข้าพบสื่อมวลชน ได้แก่ ทีมสื่อโพสต์ทูเดย์ กรุงเทพธุรกิจ ไทยรัฐมันนี่ สื่อข่าวสด ประชาชาติธุรกิจ มติชน และ The Standard เพื่อสร้างความสัมพันธ์อันดีและสร้างความร่วมมือกับสื่อมวลชนในการเผยแพร่ข่าวสาร และกิจกรรมของสมาคมฯ รวมทั้งองค์ความรู้เรื่องการวางแผนการเงินไปสู่ประชาชนอย่างกว้างขวาง

นอกจากนี้ สมาคมฯ ได้ร่วมกับแบงก์ชาติผลักดันการสร้างทักษะความรู้ทางการเงินให้กับประชาชนโดยเฉพาะการป้องกันปัญหาหนี้ รวมทั้งจัดอบรมหลักสูตรหมอหนี้ให้กับนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT เพื่อให้มีความรู้และสามารถให้คำแนะนำด้านการแก้หนี้อย่างยั่งยืน

ความสำเร็จของการดำเนินแผนงานและกิจกรรมต่างๆ เกิดขึ้นจากความร่วมมือและการสนับสนุนจากคณะกรรมการ คณะอนุกรรมการ สมาชิกสมาคมทุกท่าน รวมถึงผู้สนับสนุนทุกฝ่าย ผมขอขอบคุณอย่างจริงใจที่ได้ร่วมช่วยกันผลักดันให้การดำเนินงานของสมาคมฯ เติบโตและก้าวหน้าอย่างต่อเนื่อง

ในโอกาสปีใหม่ 2568 ที่กำลังจะมาถึง ผมขอส่งความปรารถนาดีมายังเพื่อนสมาชิกทุกท่าน ขอให้ท่านและครอบครัวมีความสุข สุขภาพแข็งแรง และประสบความสำเร็จในทุกสิ่งที่ตั้งใจตลอดปีใหม่นี้ครับ

วิโรจน์ ตั้งเจริญ

นายกสมาคมนักวางแผนการเงินไทย

What’s On

งานสัมมนา TFPA Wealth Management Forum 2024 ภายใต้แนวคิด AI กับการวางแผนการเงิน

เมื่อวันที่ 22 พฤศจิกายน 2567 สมาคมนักวางแผนการเงินไทยได้จัดงานสัมมนา TFPA Wealth Management Forum 2024 ภายใต้แนวคิด AI กับการวางแผนการเงิน เปิดมุมมองตอบรับเทรนด์เทคโนโลยี AI กับการวางแผนการเงินในยุคดิจิทัล แนวโน้มและปัจจัยเสี่ยงอนาคต รวมทั้งการจัดการสินทรัพย์ดิจิทัลและทรัพย์สินทางปัญญารูปแบบดิจิทัล มีผู้เข้าร่วมงานกว่า 200 คน ณ ห้องเลอคองคอร์ด บอลรูม โรงแรมสวิสโซเทล กรุงเทพฯ รัชดา

คุณวิโรจน์ ตั้งเจริญ นายกสมาคมนักวางแผนการเงินไทย ได้กล่าวเปิดงานและต้อนรับผู้เข้าร่วมสัมมนา พร้อมเน้นย้ำถึงบทบาทสำคัญของเทคโนโลยีปัญญาประดิษฐ์ (AI) ที่มีต่อการวางแผนการเงินและบริการทางการเงิน ภายในงานสัมมนา คุณชญานิน เกิดผลงาม รองเลขาธิการด้านกลยุทธ์และเทคโนโลยี สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ให้เกียรติกล่าวปาฐกถาพิเศษในหัวข้อ “AI กับการขับเคลื่อนการประกันภัยและความท้าทาย” สมาคมฯ ยังได้รับเกียรติจากวิทยากรและผู้ดำเนินการเสวนาผู้ทรงคุณวุฒิที่มีความเชี่ยวชาญและประสบการณ์สูง มาร่วมแบ่งปันความรู้ในประเด็นที่สำคัญ ได้แก่ แนวโน้มและปัจจัยเสี่ยงในอนาคต ครอบคลุมมิติทางเศรษฐกิจ ด้านสิ่งแวดล้อม และด้านสังคม AI กับบริการทางการเงินและการประกันภัยและผลกระทบและโอกาส การอัปเดตแนวนโยบาย การกำกับดูแล และพัฒนาการของสินทรัพย์ดิจิทัลทั้งในประเทศไทยและต่างประเทศ รวมทั้งการจัดการและการส่งมอบ Digital Intellectual Property และ Digital Asset

|

ปาฐกถาพิเศษ “AI กับการขับเคลื่อนการประกันภัยและความท้าทาย” |

|

การบรรยาย “แนวโน้ม และปัจจัยเสี่ยงเศรษฐกิจไทย ปี 2568” ดร. พิพัฒน์ เหลืองนฤมิตชัย กรรมการผู้จัดการ หัวหน้านักเศรษฐศาสตร์กลุ่มธุรกิจการเงินเกียรตินาคินภัทร |

|

การเสวนา “ปฏิวัติธุรกิจการเงินและประกันภัยด้วย AI & Data Analytics”

|

|

การบรรยาย “ปัจจัยเสี่ยงของไทยและการเตรียมตัวรับมือ” คุณวีระศักดิ์ โควสุรัตน์ ประธานสภาลมหายใจกรุงเทพฯ อดีตรองประธานกรรมาธิการทรัพยากรธรรมชาติและสิ่งแวดล้อมวุฒิสภา |

|

การบรรยาย “Digital Asset Update” คุณนภนวลพรรณ ภวสันต์ ผู้ช่วยเลขาธิการ สายนวัตกรรมทางการเงินและเทคโนโลยีดิจิทัล สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ |

|

การเสวนา “การจัดการ และการส่งมอบ Digital Intellectual Property & Digital Asset”

|

สมาคมนักวางแผนการเงินไทยเข้าพบและเสริมสร้างความสัมพันธ์กับสื่อมวลชน

|

|

คุณวิโรจน์ ตั้งเจริญ นายกสมาคม และคุณธีรนาถ รุจิเมธาภาส อุปนายกสมาคมและประธานคณะอนุกรรมการพัฒนาธุรกิจได้เข้าพบคุณศนิชา ละครพล บรรณาธิการข่าวการเงิน สื่อ The Standard Wealth สร้างความสัมพันธ์อันดีกับสื่อมวลชน แนะนำบทบาทและภารกิจของสมาคมนักวางแผนการเงินไทยและนักวางแผนการเงิน CFP® พร้อมทั้งหารือแนวทางความร่วมมือในการให้ความรู้เรื่องการวางแผนการเงินกับประชาชนในวงกว้างโดยมีเป้าหมายให้ประชาชนลงมือปฏิบัติวางแผนการเงินอย่างจริงจังเพื่อสร้างความมั่นคงทางการเงินในระยะยาว เมื่อวันที่ 3 ธันวาคม 2567

Cover Story: เตรียมพร้อมกับการเป็นนักวางแผนการเงินในยุค 4.0

งามจิตร สิงหบุตร CFP®

ณัฐพงษ์ อภินันท์กูล CFP®

เสกสรร โตวิวัฒน์ CFP®

เมื่อโลกเข้าสู่การเปลี่ยนแปลงและเต็มไปด้วยสิ่งใหม่ๆ ทำให้นักวางแผนการเงินต้องเผชิญกับความผันผวนทางเศรษฐกิจ และความไม่แน่นอนของลูกค้า จากความผันผวนของตลาดและความต้องการที่ซับซ้อนของลูกค้า ชี้ให้เห็นถึงกลยุทธ์ที่จำเป็นสำหรับนักวางแผนการเงินในยุคนี้ว่า การปรับตัวและความเข้าใจกลายเป็นทักษะสำคัญ ตัวอย่างเช่น การใช้การวางแผนเป้าหมายระยะยาวและภาพประกอบง่ายๆ ช่วยลูกค้าโฟกัสผลลัพธ์ในอนาคต แสดงให้เห็นว่าการวางแผนการเงินไม่ได้มีแค่ตัวเลข แต่รวมถึงการสร้างความไว้วางใจและการให้กำลังใจ

ในยุคที่เปลี่ยนแปลงอย่างรวดเร็ว ทักษะแบบเดิมของนักวางแผนการเงินอาจไม่เพียงพออีกต่อไป เพราะต้องปรับตัวรับการทำงานแบบไฮบริด สร้างความไว้วางใจในโลกดิจิทัล และดูแลสุขภาพของตนเองควบคู่ไปด้วย บทความนี้จะชี้แนวทางการรักษาตัวตนและมูลค่าของนักวางแผนการเงินในยุคปัจจุบัน รวมถึงการเตรียมตนเองให้พร้อมรับมืออนาคตได้อย่างมั่นใจในปี 2025 และต่อไป

การสร้างความไว้วางใจในฐานะนักวางแผนการเงิน

ในยุคที่เทคโนโลยีปัญญาประดิษฐ์ (AI) และโมเดลภาษาขนาดใหญ่ (LLM) ก้าวหน้าอย่างรวดเร็ว หลายคนอาจหันไปใช้เครื่องมือ LLM เพื่อขอคำแนะนำในหลายๆ ด้านรวมไปถึงด้านการเงิน การสร้างความไว้วางใจระหว่างนักวางแผนการเงินและผู้รับคำปรึกษากลายเป็นสิ่งที่มีความสำคัญเป็นอย่างยิ่ง AI จะสามารถแทนที่นักวางแผนการเงินได้หรือไม่ และคำถามที่ตามมาคือ นักวางแผนการเงินจะสามารถได้รับการยอมรับและความไว้วางใจจากผู้รับคำปรึกษาอย่างแข็งแกร่งในยุคที่ LLM กำลังเข้ามามีบทบาทสำคัญได้อย่างไร

AI ได้เปรียบมนุษย์ในด้านการคำนวณและความรวดเร็วในการค้นหาข้อมูล ทว่ายังมีจุดอ่อนเป็นอย่างมากในด้านการสร้างความสัมพันธ์ส่วนบุคคล ความรู้สึกแบบมนุษย์ ความเข้าอกเข้าใจ รวมไปถึงบทบาทในด้านการคำนึงถึงผลประโยชน์ของผู้รับคำปรึกษามาเป็นอันดับแรก (Client first) ซึ่งเป็นทักษะและมาตรฐานในการปฏิบัติงานที่สำคัญของนักวางแผนการเงินตามหน้าที่ของผู้ได้รับความไว้วางใจ (Fiduciary Duty)

1. ความสัมพันธ์ส่วนบุคคลคือพื้นฐานของความไว้วางใจ

การสร้างความสัมพันธ์ส่วนบุคคลกับผู้รับคำปรึกษาเป็นพื้นฐานสำคัญในการสร้างความไว้วางใจ นักวางแผนการเงินที่มีทักษะการฟังและเข้าใจความต้องการเฉพาะของผู้รับคำปรึกษา สามารถสร้างความสัมพันธ์ที่มีความหมายและยั่งยืนได้ โดยแตกต่างจาก AI ที่ให้คำแนะนำทั่วไปแต่ไม่สามารถปรับเข้ากับสถานการณ์เฉพาะบุคคล

การฟังอย่างตั้งใจและตั้งคำถามเชิงลึก

การฟังอย่างตั้งใจ (Active Listening) ช่วยให้นักวางแผนการเงินเข้าใจถึงเป้าหมายและความกังวลของผู้รับคำปรึกษาอย่างแท้จริง เช่น ผู้รับคำปรึกษาที่กังวลเรื่องรายได้หลังเกษียณ อาจไม่เพียงต้องการคำแนะนำเรื่องการลงทุน แต่ยังต้องการความมั่นคงทางจิตใจเกี่ยวกับการใช้จ่ายในชีวิตประจำวัน การตั้งคำถามเชิงลึก เช่น "เป้าหมายในชีวิตที่สำคัญที่สุดของคุณคืออะไร" หรือ "คุณมีความกังวลใดเป็นพิเศษเกี่ยวกับสถานะการเงินของคุณ" ที่มาจากความคิดวิเคราะห์ของนักวางแผนการเงิน จะช่วยให้เข้าใจระดับของความกังวลต่างๆ และได้ข้อมูลเพิ่มเติมที่เป็นประโยชน์ต่อไป

การสื่อสารสองทาง

การสื่อสารสองทางหมายถึง การโต้ตอบและการสนทนาระหว่างนักวางแผนการเงินกับผู้รับคำปรึกษา นักวางแผนการเงินสามารถฟังและตอบสนองต่อคำถาม ข้อกังวล และความคิดเห็นของผู้รับคำปรึกษาได้ทันที การสื่อสารที่ตอบสนองกันช่วยให้เกิดความเข้าใจลึกซึ้งเกี่ยวกับความต้องการและเป้าหมายของผู้รับคำปรึกษา ช่วยให้นักวางแผนการเงินสามารถเชื่อมโยงกับผู้รับคำปรึกษาได้ในระดับที่ลึกซึ้งกว่าซึ่งเป็นสิ่งที่ LLM ในปัจจุบันไม่สามารถทำได้ในระดับเดียวกัน

การสร้างความสัมพันธ์ที่มีความหมาย

การสร้างความสัมพันธ์ระยะยาวกับผู้รับคำปรึกษาเป็นสิ่งที่มนุษย์มีความสามารถดีกว่า LLM นักวางแผนการเงินสามารถรู้จักผู้รับคำปรึกษาในระดับส่วนบุคคล รู้จักประวัติความเป็นมา ความฝัน และความกลัวของผู้รับคำปรึกษา ซึ่งช่วยให้คำแนะนำมีความเฉพาะเจาะจงและมีความหมายมากขึ้น ในขณะที่ LLM ไม่สามารถสร้างความสัมพันธ์ในลักษณะนี้ได้ รวมไปถึงการแสดงความเข้าใจและความเห็นอกเห็นใจ มนุษย์มีความสามารถในการแสดงความเห็นอกเห็นใจและความเข้าใจต่อความต้องการและสถานการณ์ของผู้รับคำปรึกษา การแสดงความเห็นอกเห็นใจช่วยสร้างความสัมพันธ์ที่มีความหมายและความไว้วางใจ ซึ่งเป็นสิ่งที่ LLM ไม่สามารถทำได้ในลักษณะเดียวกัน

การปรับแผนให้เหมาะสมกับสถานการณ์ที่เปลี่ยนแปลง

ชีวิตของผู้รับคำปรึกษาเต็มไปด้วยการเปลี่ยนแปลง ไม่ว่าจะเป็นการเปลี่ยนสถานะของครอบครัว การเปลี่ยนแปลงรายรับ-รายจ่าย นักวางแผนการเงินที่มีความสัมพันธ์กับผู้รับคำปรึกษามาเป็นเวลานาน เข้าใจสถานะทางการเงิน รวมถึงทัศนคติในด้านต่างๆ ของผู้รับคำปรึกษา จะสามารถปรับเปลี่ยนแผนตามสถานการณ์ใหม่ได้ และจะเป็นการสร้างความไว้วางใจจากผู้รับคำปรึกษาในระยะยาว ในขณะที่ LLM ยังคงทำได้เพียงการตอบคำถามเป็นครั้งๆ เท่านั้น

2. การสร้างความไว้วางใจผ่านหน้าที่ของผู้ได้รับความไว้วางใจ (Fiduciary Duty)

นอกเหนือไปจากการสร้างความสัมพันธ์ระหว่างบุคคลผ่านทักษะที่เกี่ยวข้องกับความรู้สึกของมนุษย์แล้ว นักวางแผนการเงินยังมีหน้าที่ในการปฏิบัติหน้าที่อย่างเต็มความสามารถและเพื่อผลประโยชน์สูงสุดของผู้รับคำปรึกษา โดยไม่ให้มีผลประโยชน์ส่วนตัวที่ขัดแย้งกับผลประโยชน์ของผู้รับคำปรึกษา นักวางแผนการเงินต้องให้คำแนะนำตามมาตรฐานของผู้ประกอบวิชาชีพดังเช่น

การให้ข้อมูลที่ครบถ้วน และการสื่อสารที่โปร่งใส

หนึ่งในวิธีที่สำคัญที่สุดในการสร้างความไว้วางใจคือ การให้ข้อมูลที่ครบถ้วนและโปร่งใส การอธิบายรายละเอียดเกี่ยวกับผลิตภัณฑ์ทางการเงิน รวมถึงข้อดีและข้อเสียของแต่ละตัวเลือก ช่วยให้ผู้รับคำปรึกษารู้สึกว่าตนเองได้รับข้อมูลที่จำเป็นต่อการตัดสินใจ และคำแนะนำที่ได้รับเป็นคำแนะนำที่ยึดมั่นในความต้องการของผู้รับคำปรึกษาเป็นสำคัญ

การให้คำแนะนำที่เป็นกลาง และเปิดเผยข้อมูลและผลประโยชน์ที่เกี่ยวข้อง

นักวางแผนการเงินต้องให้คำแนะนำที่เป็นกลางและปราศจากความขัดแย้งทางผลประโยชน์ เพื่อผลประโยชน์สูงสุดของผู้รับคำปรึกษา การย้ำให้ผู้รับคำปรึกษารับรู้ว่าคำแนะนำของนักวางแผนการเงินไม่มีผลประโยชน์ทับซ้อน นักวางแผนการเงินควรเปิดเผยข้อมูลที่เกี่ยวข้องทั้งหมดที่อาจมีผลกระทบต่อการตัดสินใจของผู้รับคำปรึกษา เช่น ค่าธรรมเนียม ค่าคอมมิชชั่น หรือความสัมพันธ์ทางธุรกิจที่อาจเกิดความขัดแย้ง การเปิดเผยข้อมูลอย่างโปร่งใสช่วยให้ผู้รับคำปรึกษารู้สึกว่าตนเองได้รับข้อมูลทั้งหมดที่จำเป็นต่อการตัดสินใจเพื่อสร้างความไว้วางใจและลดข้อสงสัย

การปกป้องข้อมูลและความเป็นส่วนตัวของผู้รับคำปรึกษา

การรักษาความลับและความเป็นส่วนตัวของข้อมูลผู้รับคำปรึกษาเป็นสิ่งที่สำคัญมาก นักวางแผนการเงินควรมีระบบการรักษาความปลอดภัยของข้อมูลและไม่เปิดเผยข้อมูลส่วนตัวของผู้รับคำปรึกษาโดยไม่ได้รับอนุญาต การรักษาความลับนี้ช่วยสร้างความไว้วางใจและความเชื่อมั่นในระยะยาว

การให้คำแนะนำที่มีความชำนาญและพัฒนาตนเองอย่างสม่ำเสมอ

นักวางแผนการเงินควรมีความรู้และความเชี่ยวชาญในด้านการวางแผนการเงินและการลงทุน การให้คำแนะนำที่มีความรู้ความเข้าใจสูงช่วยให้ผู้รับคำปรึกษารู้สึกว่าตนเองได้รับการดูแลจากผู้เชี่ยวชาญที่มีความสามารถ รวมไปถึงการปรับปรุงความรู้อย่างสม่ำเสมอทั้งในด้านการเงิน และการใช้เทคโนโลยีสมัยใหม่เป็นเครื่องมือในการวางแผนการเงิน โดยนักวางแผนการเงินสามารถใช้เทคโนโลยีในการประมวลผลข้อมูลและสร้างแผนการเงิน ทว่ายังคงใช้ความเชี่ยวชาญและประสบการณ์ในการปรับปรุงและให้คำแนะนำอย่างเหมาะสมกับผู้รับคำปรึกษา

การตรวจสอบและติดตามผลอย่างต่อเนื่อง

การติดตามผลและการตรวจสอบแผนการเงินอย่างต่อเนื่องเป็นสิ่งที่สำคัญ นักวางแผนการเงินควรติดตามสถานะการเงินของผู้รับคำปรึกษาและปรับปรุงแผนการเงินเมื่อมีการเปลี่ยนแปลงในสถานการณ์ทางการเงินของผู้รับคำปรึกษา การติดตามผลนี้ช่วยสร้างความไว้วางใจและความเชื่อมั่นในระยะยาว

การสร้างความไว้วางใจในฐานะนักวางแผนการเงินไม่เพียงแต่เกี่ยวข้องกับความสัมพันธ์ส่วนบุคคลและการสื่อสารที่โปร่งใส แต่ยังรวมถึงการปฏิบัติตามหน้าที่ Fiduciary อย่างเคร่งครัด การให้คำแนะนำที่เป็นกลาง การรักษาความลับของผู้รับคำปรึกษา และการปรับตัวให้เข้ากับสถานการณ์ที่เปลี่ยนแปลง บทบาทของมนุษย์ในด้านความสัมพันธ์และความเข้าใจที่ลึกซึ้งยังคงเป็นสิ่งสำคัญที่เทคโนโลยีไม่สามารถทดแทนได้ นักวางแผนการเงินที่สามารถผสมผสานระหว่างความเชี่ยวชาญทางเทคนิค การใช้เทคโนโลยีสนับสนุนการทำงาน และความเข้าใจทางจิตวิทยาจะสร้างคุณค่าที่ยั่งยืนและเป็นที่ไว้วางใจของผู้รับคำปรึกษาเสมอ

ใส่ใจตัวเองเพื่อความสำเร็จในระยะยาว (Personal Wellness)

สำหรับนักวางแผนการเงินที่ต้องรับมือกับความกดดันและตารางงานที่แน่นหนาในทุกๆ วัน การดูแลสุขภาพทั้งด้านร่างกายและการใช้ชีวิตในทุกมิติไม่ว่าจะเป็นกาย ใจ อารมณ์ สังคม และการเงินไม่ใช่แค่ทางเลือก แต่เป็นรากฐานสำคัญที่จะช่วยให้งานสำเร็จได้อย่างมีประสิทธิภาพและยั่งยืน การสร้างสมดุลในชีวิตไม่เพียงแต่ช่วยเพิ่มพลังงานและลดความเครียด แต่ยังส่งเสริมความสามารถในการดูแลลูกค้าได้อย่างดีที่สุด

สุขภาพกาย: สุขภาพที่ดีช่วยเพิ่มพลังงานและความกระปรี้กระเปร่า แม้ตารางงานจะแน่น การแบ่งเวลาเพียงวันละ 30 นาทีเพื่อออกกำลังกาย เช่น การเดินเร็วหรือโยคะ สามารถสร้างความแตกต่างได้อย่างมาก ตัวอย่างเช่น การเปลี่ยนประชุมทีมแบบนั่งโต๊ะไปเป็น "ประชุมเดิน" ไม่เพียงช่วยให้สมองปลอดโปร่ง แต่ยังเพิ่มพลังและสร้างความสัมพันธ์ในทีม นอกจากนี้ การพักผ่อนที่เพียงพอ การรับประทานอาหารสมดุล และดื่มน้ำให้เพียงพอยังช่วยให้มีพลังงานในการทำงานได้ตลอดวัน

สุขภาพจิต: ตลาดการเงินที่เปลี่ยนแปลงตลอดเวลาย่อมส่งผลต่อจิตใจ การฝึกสมาธิวันละ 5 นาที หรือการใช้แอปพลิเคชันบริหารเวลาเพื่อช่วยให้โฟกัสงานสำคัญจะช่วยให้พร้อมรับมือกับงานที่ต้องการสมาธิสูง การเรียนรู้สิ่งใหม่ๆ อย่างการเข้าร่วมสัมมนาหรือการอ่านหนังสือเกี่ยวกับการพัฒนาทักษะเฉพาะทาง ก็เป็นอีกวิธีที่ช่วยกระตุ้นจิตใจและเพิ่มความมั่นใจในการทำงาน

สุขภาพอารมณ์: งานที่ต้องรับฟังและช่วยลูกค้าแก้ปัญหาอาจส่งผลต่ออารมณ์ การเขียนไดอารี่เกี่ยวกับความรู้สึกขอบคุณในแต่ละวันสามารถช่วยให้จิตใจสงบและมีมุมมองที่เป็นบวก การพัฒนาทักษะความฉลาดทางอารมณ์ (Emotional Intelligence) เช่น การฟังอย่างตั้งใจ หรือการเข้าใจความรู้สึกของผู้อื่น จะช่วยให้จัดการสถานการณ์ที่ลูกค้าตึงเครียดได้อย่างมืออาชีพ

สุขภาพสังคม: ในยุคที่การทำงานแบบไฮบริดเป็นที่แพร่หลาย การรักษาความสัมพันธ์ในที่ทำงานหรือกับเครือข่ายอาชีพเป็นสิ่งสำคัญ การเข้าร่วมกิจกรรมเครือข่ายหรือการพูดคุยกับเพื่อนร่วมงานเป็นประจำช่วยลดความรู้สึกโดดเดี่ยวและเติมเต็มสมดุลในชีวิต ตัวอย่างเช่น นักวางแผนการเงินที่เข้าร่วมกิจกรรมเครือข่ายรายเดือนมักพบแรงบันดาลใจใหม่ๆ แม้จะทำงานในรูปแบบระยะไกล

สุขภาพการเงิน: นักวางแผนการเงินที่ดูแลการเงินของตนเองได้ดีมักจะเป็นตัวอย่างที่น่าเชื่อถือให้กับลูกค้า เพิ่มความเชื่อมั่นให้ตนเองในการแนะนำและส่งต่อความรู้สึกนั้นให้กับลูกค้าได้ดีขึ้น การมีเงินสำรอง การจัดงบประมาณ และการปรึกษากับผู้เชี่ยวชาญคนอื่นช่วยลดความเครียดในชีวิตส่วนตัว ตัวอย่างเช่น นักวางแผนการเงินที่แชร์นิสัยการออมที่มีวินัยกับลูกค้าโดยไม่ลงรายละเอียดส่วนตัว นอกจากจะช่วยสร้างความไว้วางใจ ยังเป็นแรงบันดาลใจให้ลูกค้าทำตาม

การดูแลสุขภาพทุกด้านช่วยให้นักวางแผนการเงินไม่เพียงมีประสิทธิภาพในการทำงาน แต่ยังเป็นที่ปรึกษาที่ลูกค้าไว้วางใจในระยะยาว การลงทุนในสุขภาพของตัวเองจึงเป็นสิ่งสำคัญสำหรับความสำเร็จที่ยั่งยืนในอาชีพนี้

บทสรุป

ในสายอาชีพนักวางแผนการเงินที่ต้องเผชิญกับความผันผวนและความท้าทายอย่างต่อเนื่อง การปรับตัวและพัฒนาตนเองไม่ใช่แค่ทางเลือก แต่เป็นสิ่งจำเป็น การพัฒนาทักษะที่สำคัญ เช่น การสื่อสารกับลูกค้า การทำงานในสภาพแวดล้อมที่เปลี่ยนแปลง การสร้างความไว้วางใจ และการดูแลสุขภาพส่วนบุคคล ล้วนเป็นปัจจัยสำคัญที่ช่วยให้นักวางแผนการเงินสามารถก้าวผ่านความไม่แน่นอนในปีนี้ และเตรียมพร้อมสำหรับปีต่อไปได้อย่างมั่นใจ

ไม่ว่าจะเป็นการนำเทคโนโลยีมาใช้เพื่อเสริมการให้คำปรึกษา การสร้างความสัมพันธ์ที่แข็งแรงกับลูกค้า หรือการใส่ใจสุขภาพในทุกมิติ การลงมือทำทีละขั้นตอนสามารถสร้างผลลัพธ์ที่ยั่งยืนทั้งในชีวิตการทำงานและส่วนตัว นักวางแผนการเงินที่รู้จักตนเองและมุ่งมั่นพัฒนาตนเองอยู่เสมอ ไม่เพียงแต่จะประสบความสำเร็จในอาชีพ แต่ยังสามารถเป็นแรงบันดาลใจให้กับลูกค้าและคนรอบข้างได้

ท้ายที่สุดแล้ว อาชีพนักวางแผนการเงินในยุคสมัยใหม่นอกจากการเติมความรู้ให้ทันการเปลี่ยนแปลง สิ่งสำคัญไม่แพ้กันคือ การผสมผสานระหว่างความรู้ ความเข้าใจ และความเห็นอกเห็นใจ การเตรียมตัวอย่างรอบด้านให้กับตนเองและคำแนะนำที่ส่งให้ลูกค้า ไม่เพียงช่วยรับมือกับความเปลี่ยนแปลง แต่ยังสร้างคุณค่าให้กับลูกค้าในระยะยาว ในปี 2025 และอนาคตข้างหน้า นักวางแผนการเงินที่พร้อมจะปรับตัวและพัฒนาตนเองอยู่เสมอจะยังคงเป็นที่ไว้วางใจและเป็นที่พึ่งพาของลูกค้าในทุกสถานการณ์

สรุปสาระสำคัญจากงานสัมมนา TFPA Wealth Management Forum 2024

คอลัมน์ Cover Story ฉบับนี้ ขอนำสรุปสาระสำคัญจากงานสัมมนา TFPA Wealth Management Forum 2024: AI กับการวางแผนการเงิน มาฝากท่านผู้อ่าน ในงานสัมมนาครั้งนี้ สมาคมฯ ได้รับเกียรติจากวิทยากรผู้ทรงคุณวุฒิมาร่วมเสนอมุมมองที่น่าสนใจเกี่ยวกับแนวโน้มและปัจจัยเสี่ยงในอนาคตทั้งด้านเศรษฐกิจ สิ่งแวดล้อม และสังคม และแนวทางการเตรียมตัวรับมือ เทคโนโลยีปัญญาประดิษฐ์ (AI) กับผลกระทบที่มีต่อบริการทางการเงิน และการประกันภัย ข้อมูลอัปเดตเกี่ยวกับสินทรัพย์ดิจิทัล รวมทั้งการจัดการและการส่งมอบสินทรัพย์ดิจิทัลและทรัพย์สินทางปัญญารูปแบบดิจิทัล

แนวโน้มและปัจจัยเสี่ยงเศรษฐกิจไทย ปี 2568

ราชันย์ ตันติจินดา CFP® เรียบเรียง

ดร. พิพัฒน์ เหลืองนฤมิตชัย กรรมการผู้จัดการ หัวหน้านักเศรษฐศาสตร์ กลุ่มธุรกิจการเงินเกียรตินาคินภัทร

ปัจจัยที่ส่งผลต่อเศรษฐกิจโลก

จากชนะเลือกตั้งของโดนัลด์ ทรัมป์ ที่ได้ที่นั่งทั้งสภาล่างและสภาบน รวมถึงผู้พิพากษาของศาลสูงส่วนใหญ่ถูกแต่งตั้งโดยพรรคริพับลิกัน จึงถือว่าการกลับมาของโดนัลด์ ทรัมป์ ครั้งนี้อาจสามารถตัดสินหรือเปลี่ยนแปลงอะไรหลายอย่างได้ อีกทั้งการเลือกตั้งผู้นำหลายประเทศทั่วโลกล่าสุด จะเห็นว่ารัฐบาลเดิมแพ้การเลือกตั้งเกือบทั้งหมด ซึ่งอาจส่งผลต่อการเปลี่ยนแปลงของนโยบายต่างๆ เช่นกัน

สำหรับนโยบายของ โดนัลด์ ทรัมป์ ที่คาดว่าส่งผลกระทบต่อการลงทุนและตลาดการเงิน ได้แก่

- Borders/ Immigration reforms การดำเนินการกับผู้อพยพมายังสหรัฐฯ ที่ผิดกฎหมาย อาจส่งผลกระทบต่อปัญหาการขาดแคลนแรงงาน ค่าแรงงานอาจสูงขึ้น ซึ่ง Immigration reforms เคยเป็นปัจจัยผลักดันเศรษฐกิจสหรัฐฯ ในช่วงผ่านมา

- นโยบายการคลัง โดยเฉพาะการลดภาษีเงินได้นิติบุคคล อาจทำให้สหรัฐฯ เผชิญกับปัญหาขาดดุลการคลัง ทำให้ต่อไปการลดดอกเบี้ยนโยบายอาจไม่สามารถทำได้โดยง่าย อย่างไรก็ตามนโยบายนี้ก็ตามมาด้วยนโยบายการลดค่าใช้จ่ายโดยการมอบหมายให้ อีลอน มัสก์ เป็นผู้นำในหน่วยงานที่จะทำหน้าที่เกี่ยวกับการเพิ่มประสิทธิภาพการบริหารรัฐบาลหรือ "Department of Government Efficiency (Doge)"

- De-Regulation ซึ่งเป็นการกลับข้างนโยบายของรัฐบาลพรรคเดิม ทั้งภาคพลังงานและภาคการเงิน เช่น การยกเลิกกฎระเบียบเกี่ยวกับพลังงานทดแทน เป็นต้น

- Tariffs and Trade policy negotiations การขึ้นอัตราภาษีนำเข้าสินค้าจากจีนและประเทศอื่นๆ รวมถึงนโยบายทางการค้า ซึ่งปัจจุบันประเทศไทยพึ่งพาการส่งออก 50% ของ GDP โดย 18% ของการส่งออก เป็นการส่งออกไปยังสหรัฐฯ ซึ่งได้ดุลการค้าประมาณ 30,000 ล้านดอลลาร์สหรัฐฯ ซึ่งหากถูกปรับขึ้นอัตราภาษีนำเข้าจะส่งผลกระทบต่อการส่งออก รวมถึงประเทศไทยยังอาจถูกมองว่าเป็นผู้นำสินค้าจากจีนไปส่งออกให้สหรัฐฯ ด้วย ซึ่งอาจไม่ส่งผลดีต่อประเทศไทย อย่างไรก็ตามการขึ้นอัตราภาษีนำเข้าสินค้าจากจีน อาจทำให้เกิดการย้ายฐานการผลิตจากจีนไปสู่ประเทศอื่น ซึ่งประเทศไทยอาจเป็นหนึ่งในประเทศเป้าหมายเพื่อตั้งฐานผลิต

- นโยบายกับต่างประเทศด้านภูมิรัฐศาสตร์ เช่น การเจรจาระหว่างยูเครน-รัสเซีย การเจรจาสงครามการค้ากับจีน

ก่อนที่โดนัลด์ ทรัมป์ จะชนะการเลือกตั้ง ตลาดมองว่าดอกเบี้ยนโยบายของสหรัฐฯ ปลายปี 2567 น่าจะอยู่ที่ 3.25% ต่อปี แต่หลังจากทราบผลการเลือกตั้ง หลายคนเริ่มมองว่าดอกเบี้ยสหรัฐฯ ปลายปี 2567 อาจอยู่ที่ 3.5% ต่อปี ถึงใกล้ 4% ต่อปี

แม้หลายนโยบายของโดนัลด์ ทรัมป์ จะเป็นการเพิ่มการขาดดุลของสหรัฐฯ และหนี้สาธารณะน่าจะสูงขึ้น อย่างไรก็ตาม U.S. Treasury หรือเงินดอลลาร์สหรัฐฯ ก็ยังเป็นทางเลือกในการถือครองที่น่าสนใจอยู่ เมื่อเทียบกับเยอรมัน ญี่ปุ่น จีน ฯลฯ อย่างไรก็ตามหากปล่อยระยะเวลาให้ล่วงเลยไป หลายคนจากที่ไม่กังวลเศรษฐกิจสหรัฐฯ เมื่อถึงจุดๆ หนึ่ง ก็อาจกลับมากังวลใจพร้อมๆ กันได้

ปัจจัยที่ส่งผลต่อเศรษฐกิจไทย

ปัจจัยเสี่ยงของเศรษฐกิจไทย ได้แก่ (1) ส่วนต่างดอกเบี้ยของไทยและสหรัฐฯ (2) เศรษฐกิจจีน ซึ่งจากภาคอสังหาริมทรัพย์ของจีนที่ซบเซา จีนจึงมีการกระตุ้นเศรษฐกิจผ่านภาคการผลิต แต่การที่ประเทศต่างๆ มีการตั้งกำแพงภาษีนำเข้าจากจีน ทำให้สินค้าที่ผลิตจากจีนอาจส่งออกไปยังประเทศเหล่านั้นยากขึ้น สินค้าจีนจึงอาจไหลเข้าสู่ประเทศที่ไม่มีการตั้งกำแพงภาษีจากจีนอย่างเช่นประเทศไทย ซึ่งจะส่งผลต่อการแข่งขันภาคธุรกิจของไทย

ที่ผ่านมาเศรษฐกิจไทยได้รับผลกระทบจาก COVID-19 ทำให้หนี้ครัวเรือนเพิ่มขึ้น อีกทั้ง 3 อุตสาหกรรมขนาดใหญ่ของไทย ได้แก่ อุตสาหกรรม “ปิโตรเคมี” เช่น เม็ดพลาสติก กำลังเจอปัญหาในเรื่องของ capacity ที่เพิ่มขึ้นมากจากจีน อุตสาหกรรม “อิเล็กทรอนิกส์” ที่ยอดขาย Hard Disk ลดลง และอุตสาหกรรม “รถยนต์สันดาป” ที่มียอดขายลดลง ซึ่งเกิดจากการถูกแทนที่ด้วยรถยนต์ EV โดยในปี 2566 ยอดรถโดยสาร EV เพิ่มขึ้น 20% และปี 2567 ภาพรวมของยอดขายรถยนต์ลดลง 15% จึงถือว่าไม่ใช่ช่วงที่สดใสของ “รถยนต์สันดาป” เลย

ช่วงที่ผ่านมานับตั้งแต่ COVID-19 ภาคบริการเป็นภาคหลักที่มีการเติบโต ในขณะที่ภาคอุตสาหกรรมและภาคการเกษตรไม่เติบโต ส่วนภาคการผลิตและภาคการส่งออกก็ยังมีปัญหา ที่ผ่านมาการที่ภาคบริการเติบโตเพราะมาจากการท่องเที่ยวที่กลับมาหลังหายไปในช่วง COVID-19 แต่เมื่อจำนวนนักท่องเที่ยวกลับมาใกล้สู่ระดับปกติที่ 40 ล้านคน คงไม่สามารถคาดหวังให้เศรษฐกิจไทยเติบโตจากภาคการบริการได้แล้ว ดังนั้นสิ่งท้าทายสำหรับเศรษฐกิจไทย ณ ปัจจุบัน คือ ความสามารถในการแข่งขันและกลไกขับเคลื่อนเศรษฐกิจ

สิ่งที่เป็นความเสี่ยงหรือประเด็นที่ประเทศต้องให้ความสำคัญ ได้แก่

- สินค้าจากจีน ที่มาแข่งขันกับภาคการผลิตของไทย

- Financial deleveraging เช่น loan growth ติดลบ ทั้งภาค Retail และ SME จากการที่ธนาคารระมัดระวังในการปล่อยกู้ ส่งผลกระทบต่อยอดขายบ้านและรถยนต์ และกระทบเป็นลูกโซ่ต่อภาคอุตสาหกรรม ภาคการก่อสร้าง และรายได้ของคนทำงาน

สิ่งที่ท้าทายกับเศรษฐกิจไทยต่อจากนี้ ได้แก่ นโยบายการคลังจะสามารถกระตุ้นเศรษฐกิจได้หรือไม่ ซึ่งที่ผ่านมาการแจกเงินดิจิทัล 10,000 บาท หลายคนมองว่าก็ยังไม่เห็นผล ส่วนหนี้สาธารณะที่เพิ่มขึ้นมาเรื่อยๆ แม้จะยังเพิ่มได้อีก แต่ก็เพิ่มได้อย่างจำกัด อีกทั้งเมื่อประเทศไทยเข้าสู่ aging society ส่งผลให้รายได้ของรัฐยากที่จะเพิ่มขึ้น ในขณะที่รายจ่ายจะสูงขึ้นอย่างแน่นอน การขึ้นภาษีเพื่อจัดเก็บรายได้ให้มากขึ้น จึงเป็นสิ่งที่ควรจับตาในปีหน้า

สำหรับนโยบายการเงิน มีความจำเป็นมากขึ้น โดยเงินเฟ้อปัจจุบันอยู่ที่ประมาณ 1%ต่อปี และคาดว่าจะอยู่ในระดับต่ำแบบนี้ไปอีกระยะเวลาหนึ่ง ในขณะที่ดอกเบี้ยนโยบายปัจจุบันอยู่ที่ 2.25%ต่อปี ความเป็นไปได้ในการลดดอกเบี้ยจึงยังมีอยู่

ส่วนค่าเงิน ที่ผ่านมาถือว่าผันผวนสูงมาก การที่ Fed ลดอัตราดอกเบี้ยในอัตราที่ช้าลง ในขณะที่ กนง. ของไทยมีแรงกดดันให้ลดดอกเบี้ยลงอีก ทำให้ส่วนต่างดอกเบี้ยยังกว้างและส่งผลต่อค่าเงินบาทของไทย

ปฏิวัติธุรกิจการเงินและประกันภัยด้วย AI & Data Analytics

พิชญา ซุ่นทรัพย์ CFP® เรียบเรียง

ผศ.ดร.ธีรสิทธิ์ เกษตรเกษม กรรมการสมาคมปัญญาประดิษฐ์ประเทศไทย

ดร.ณภัทร จาตุศรีพิทักษ์ ผู้ก่อตั้งและซีอีโอ บริษัท ViaLink และกรรมการผู้จัดการ สถาบันอนาคตไทยศึกษา

Moderator: คุณณัฐพงษ์ อภินันท์กูล เลขาธิการสมาคมนักวางแผนการเงินไทย

AI จะมาช่วยพัฒนาเพื่อเสริมสร้างประสิทธิภาพการให้บริการทางการเงิน หรือจะมาทดแทนบริการจากมนุษย์ได้อย่างสมบูรณ์แบบหรือไม่อย่างไร ผศ.ดร.ธีรสิทธิ์ เกษตรเกษม กรรมการสมาคมปัญญาประดิษฐ์ประเทศไทย และ ดร.ณภัทร จาตุศรีพิทักษ์ ผู้ก่อตั้งและซีอีโอ บริษัท ViaLink และกรรมการผู้จัดการ สถาบันอนาคตไทยศึกษา ได้ให้มุมมองที่น่าสนใจและเป็นประโยชน์กับนักวางแผนการเงินทุกท่าน

ผศ.ดร.ธีรสิทธิ์ เกษตรเกษม

ปัญญาประดิษฐ์ (Artificial intelligence: AI) คือ เครื่องจักรตัวหนึ่งที่สามารถทํางานแทนมนุษย์ในกิจกรรมที่ต้องใช้ปัญญา ถ้าไม่มีคําว่าปัญญาจะไม่ถือเป็น AI เราแบ่ง AI ออกเป็น Neuro-AI กับ Generic AI อย่างเช่น Fraud Detection เป็น Neuro-AI ที่ทำหน้าที่เฉพาะเจาะจง ส่วน Generic AI เช่น ChatGPT เป็นปัญญาประดิษฐ์ที่สามารถสร้างสรรค์เนื้อหาใหม่ๆได้

ประโยชน์ของ AI ที่ถูกนำมาใช้อย่างเห็นได้ชัดคือ งานเอกสาร สไลด์งานวันนี้ผมใช้ copilot ช่วยสร้างขึ้นมา AI มีศักยภาพสูงมากในการวิเคราะห์ข้อมูล บริษัทประกันภัยนำ AI มาใช้ในการตรวจสอบ การเคลมต่างๆ ด้านการลงทุน AI สามารถช่วยเก็บข้อมูลจากหลายหลายแหล่งและสามารถสรุปความเห็นหรือประเด็นให้เราได้

ที่ผ่านมาสถาบันการเงินเอา AI มาใช้ในการออกผลิตภัณฑ์ในหลายๆด้าน เช่น

- Micro Lending ปัจจุบัน คนกลุ่มหนึ่งไม่สามารถที่จะไปกู้เงินในระบบได้จึงต้องไปกู้เงินนอกระบบที่ต้องจ่ายดอกเบี้ยสูง เนื่องจากเขาไม่มีตัวตนในระบบการเงิน แต่ปัจจุบันพวกเรามีตัวตนในระบบดิจิทัล ทุกคนมีโซเชียลมีเดีย ซึ่ง AI สามารถที่จะเข้าไปดูประวัติการใช้ชีวิตของเรา ประวัติการใช้เงิน แล้วสร้าง Profile ขึ้นมา เพื่อประเมินว่าถ้าจะให้บุคคลนั้นกู้เงิน จะให้กู้กี่บาท คิดอัตราดอกเบี้ยเท่าไหร่

- ด้านประกันภัยก็สามารถทำได้เช่นกัน โดยเข้าไปดูว่า Profile ของคนเป็นอย่างไร ชีวิตเขาเป็นแบบไหน พฤติกรรมการขับรถเสี่ยงหรือไม่ เป็นต้น ซึ่งจะสามารถพิจารณาได้ว่าควรจะนำเสนอผลิตภัณฑ์แบบใด

- ความเสี่ยงเรื่องสภาพอากาศ เราสามารถใช้ภาพถ่ายดาวเทียมในการประเมินเบี้ยประกันให้กับเกษตรกร แต่ด้วยความเสี่ยงเรื่องสภาวะอากาศมีการเปลี่ยนแปลงอยู่ตลอดเวลา อย่างเรื่องภาวะโลกร้อน ทุกคนพอจะคาดเดาได้ว่าจะมีอุณหภูมิสูงขึ้น มีภาวะอากาศที่รุนแรงมากขึ้น AI สามารถช่วยวิเคราะห์ข้อมูลและกำหนดความเสี่ยงนี้ได้

การใช้ AI มาช่วยปรับปรุงการวางแผนการเงิน ในเมื่อเรารู้ว่า AI เก่งในเรื่องการวิเคราะห์ข้อมูลจํานวนมาก อย่างการช่วยวิเคราะห์ข้อมูลลูกค้า AI ช่วยให้เราสามารถเข้าใจลูกค้าแต่ละคนว่ามีความต้องการอะไรบ้าง และยังช่วยนำเสนอแผนการเงินและผลิตภัณฑ์ที่ตอบโจทย์เฉพาะบุคคลได้ทันที ทั้งนี้เนื่องจากเป็นข้อมูลส่วนบุคคล เราจะต้องได้รับความยินยอมในการใช้ข้อมูลจากลูกค้าด้วย

หลายคนกังวลว่าถ้าลูกค้าหันไปปรึกษาการเงินผ่าน AI แทน อนาคต AI จะมาทดแทนนักวางแผนการเงินไหม ผมอยากให้เปรียบเทียบระหว่างคนกับ AI งานอะไรก็แล้วแต่ที่เป็นงานข้อมูลเยอะๆ ต้องยอมรับว่า AI มีความสามารถมาก แต่สุดท้ายไม่มีใครที่นั่งคุยอยู่แต่กับ AI แม้ว่ามันจะให้ข้อมูลที่ถูกต้องได้ แต่ AI ไม่มีความรู้สึก เวลาเราคุยกับลูกค้า บางทีลูกค้าเองไม่รู้ว่าตัวเองต้องการอะไรด้วยซ้ำ การที่ AI ทําได้แต่ตอบในที่เราถาม แต่ถ้าหากการตั้งคําถามไม่ดี AI จะไม่สามารถให้คำตอบกับเราได้ ฉะนั้นลูกค้าจะยังคงต้องการนักวางแผนการเงินอยู่

เรื่องทักษะคนถือเป็นประเด็นสำคัญเพราะยังขาดอยู่มาก ทางสมาคมปัญญาประดิษฐ์ประเทศไทยเองพยายามผลิตวิศวกร AI ปีนี้เป็นปีที่ 5 และยังมีงานอื่นๆ เพื่อป้อนคนที่มีทักษะเข้าสู่ตลาด แต่ สิ่งที่กังวลมากกว่าคือเรื่องข้อมูล ที่จะต้องใช้ในการฝึก AI ถ้าเราไม่มีข้อมูล AI ก็จะไม่สามารถให้คำตอบที่ต้องการได้ แต่การขออนุญาตใช้ข้อมูลในโซเชียล เราจะมั่นใจได้อย่างไรว่าข้อมูลจะยังอยู่กับเรา เพราะแค่เพียงเราตั้งคำถามหรือพิมพ์ข้อมูลลงไปถาม AI ที่เป็น Open source ข้อมูลของเราจะอยู่บนออนไลน์ทันที หากมีใครมาเจาะระบบ ข้อมูลของเราก็จะหลุดไปได้ ผู้กำกับดูแลจึงต้องเข้ามากำหนดมาตรฐานและบุคคลที่ต้องรับผิดชอบหากเกิดความเสียหาย

มองไปในอนาคตอีก 2-3 ปี การใช้ AI ผมคิดว่า chat bot เพื่อใช้ติดต่อกับลูกค้ามาแน่นอน เราสามารถสั่ง chat bot ให้ตอบคําถามลูกค้าได้อย่างถูกต้องแม่นยําและยังเข้าใจความแตกต่างของลูกค้าแต่ละคน ทำให้สามารถออกแบบกรมธรรม์ประกันภัยที่มีความ personalize มากขึ้น การเคลมประกันจะกลายเป็นอัตโนมัติ ไม่ต้องโทรศัพท์ไปบริษัทประกันเพื่อส่งมอเตอร์ไซค์วิ่งมาจัดการเคลม แค่ถ่ายรูปส่งผ่านระบบ AI จะทำหน้าที่ประเมินให้ทันที

ท้ายสุดนี้ฝากคำแนะนำถึงองค์กร ถึงเวลาต้องนํา AI ไปใช้ มันเข้ามาในธุรกิจเราแน่นอนไม่มีทางหลีกเลี่ยงได้และยังเปลี่ยนแปลงเร็วมาก ทุกองค์กรจะต้องปรับตัวและต้องเพิ่มบุคลากรที่มีความเข้าใจ AI องค์กรต้อง reskill พนักงานให้มีความเข้าใจ ว่า AI คืออะไร มีศักยภาพแค่ไหน อะไรที่เขาทําได้ อะไรที่ทําไม่ได้ นี่คือสิ่งสําคัญที่สุดต้องรีบทํา ณ ตอนนี้

ดร.ณภัทร จาตุศรีพิทักษ์

ในฐานะนักเศรษฐศาสตร์แรงงาน แล้วก็เป็นคนทํา AI มาประมาณ 10 ปี ผมเองใช้ AI เป็น RM ส่วนตัวด้วย ผมมองว่าอนาคตนิยามของการเป็น RM หรือ FA น่าจะเปลี่ยนไป อย่างทุกวันนี้ 80% ของอาชีพที่เราเห็น ไม่เคยมีมาก่อนในอดีตด้วยซ้ำ มันไม่ได้กระทบแค่วงการการเงินการลงทุนหรือประกัน แต่เป็นเกือบทุกอุตสาหกรรม หลายงาน AI สามารถทำได้ดีกว่ามนุษย์มาก

ทุกวันนี้ถ้าอยากรู้แบบกฎหมายหรือภาษีถาม AI ตอบได้หมด ถูกผิดยังไม่แน่ใจ แต่ส่วนใหญ่ที่ตรวจสอบก็ค่อนข้างถูก อย่างการประเมินราคาหุ้นโดยใช้วิธีคิดลดกระแสเงินสด เราสามารถสั่งให้ AI ไปเอางบการเงินทั้งหมดมาทำประมาณการกระแสเงินสดล่วงหน้า แล้วคำนวณราคาออกมาให้เราได้ทุกอย่างเสร็จภายใน 5 นาที ทั้งที่งานวิเคราะห์ ประเมินราคาเหล่านี้เป็นงานของนักวิเคราะห์ ซึ่งประเทศไทยเรามี CFA กี่คนที่ทำเรื่องเหล่านี้ได้ นอกจากนี้ยังช่วยในการคัดเลือกหุ้นที่ควรอยู่ใน watchlist ได้ด้วย อย่างการเลือกตั้งสหรัฐ ถ้าทรัมป์ชนะการเลือกตั้ง หุ้นกลุ่มไหนจะได้ประโยชน์ AI ก็ไปช่วยเลือกมาให้

มองในแง่ดีก็คือมันอาจจะมีคนที่เป็นมืออาชีพที่ไม่ใช่คน แต่ทําให้อุตสาหกรรมการเงินมันดีขึ้น เพราะว่าผู้บริโภคต้องการบริการที่ดี แต่แน่นอนเราอาจจะโดน disrupt ได้

ปัญหาของคนส่วนใหญ่คือทักษะการวิเคราะห์ข้อมูล การใช้ข้อมูลที่ดีไม่ใช่แค่เอา Excel ข้อมูลมารวมกันเป็นเอกสารสรุปรายเดือนหรือรายสัปดาห์เท่านั้น แต่จะต้องวิเคราะห์ข้อมูลได้ ใช้ข้อมูลเป็น รู้ว่าจะต้องใช้ข้อมูลอะไร ลูกค้าต้องการอะไร ซึ่งถ้ามีทักษะเหล่านี้ เราสามารถสั่ง AI วิ่งหาข้อมูลที่ต้องการมาให้แล้วตรวจเช็กว่าข้อมูลนั้นถูกต้องหรือไม่ ส่วนคนที่ทำสิ่งเหล่านี้ไม่ได้ คุณค่าในตลาดของเขาจะลดลงไปอย่างมาก

AI ช่วยในเรื่องการพัฒนาผลิตภัณฑ์ใหม่อย่างมาก เดิมการออกสินค้าใหม่มีต้นทุนสูงมากในการตรวจสอบว่าผลิตภัณฑ์ตรงกับสิ่งที่ตลาดต้องการหรือไม่ อย่างสินค้าประกันความต้องการของลูกค้าหลากหลาย แค่เรื่องอายุแต่ละคนก็ไม่เท่ากันแล้ว สุขภาพก็ยังแตกต่างกันอีก ซึ่ง AI สามารถช่วยประเมินความต้องการในส่วนนี้และเสนอแบบประกันที่เหมาะสมกับลูกค้าได้ทันที โดยที่ถูกต้องตามกฎระเบียบของผู้กำกับดูแลด้วย

AI จะมาทดแทนผมไหม แล้วมีวิธีที่จะป้องกันยังไงไม่ให้มันมาทดแทน ผมเองสร้าง AI Agent ทำงานในเฟซบุ๊ก ไอจี สามารถปิดยอดการขาย เช็กสต๊อก เช็กขนส่งได้ทั้งหมด ลูกค้าที่เป็นตัวแทนขายเขาไม่ได้รู้สึกกีดกันและกลับรู้สึกประทับใจด้วยซ้ำ เพราะงานที่เราให้ AI ทำ เป็นงานประมวลตัวเลข ทำเอกสาร บางทีลูกค้าทักมาตี 3 ไม่มีใครอยากขายแล้ว แต่ AI ยังช่วยตอบให้อยู่ แต่ว่า AI จะเข้ามาทดแทนในระดับไหนต้องขึ้นอยู่กับว่าเจ้าของธุรกิจคิดว่าจะเอาคนนั้นๆ ขยับไปทำอย่างอื่นอย่างไรด้วย อนาคตจำนวนคนไทยจะหายไปเป็น 10 ล้านคน จากโครงสร้างประชากรที่เปลี่ยนไปตามการคาดการณ์ของ ธ.เกียรตินาคินภัทร เป็นเหตุผลหนึ่งที่เศรษฐกิจไทยจะไม่โต AI ต้องเข้ามาเชื่อมช่องว่างบุคลากรตรงนี้ได้

จากที่ผมสังเกตการซื้อประกันหรือซื้อผลิตภัณฑ์กับ RM เหตุผลสําคัญสุดคือ เราชอบ RM เพราะเขาดูแลเราดีจนเราเชื่อใจเขา เพราะฉะนั้นการที่สถาบันการเงินเอาเครื่องมือ AI มาช่วย แล้วทำให้ RM เก่งขึ้น นิสัยดีขึ้น อารมณ์ดีขึ้น ก็จะทำให้ยอดขายสูงขึ้นตามไปด้วย ผมยังคิดว่าเราต้องอยู่ร่วมกันกับ AI มากกว่าที่จะมาทดแทนกัน

เรื่องวางแผนการเงินมีหลายระดับมากแล้วหลายลูกค้าแต่ละคนอยากได้ไม่เหมือนกัน บางคนไม่มีความรู้เรื่องการวิเคราะห์ทางเทคนิคเลย AI สามารถช่วยตอบได้เลยว่า สัญญาณราคาปัจจุบันอยู่ในช่วงไหน ควรจะ action อย่างไร ฉะนั้นไม่จำเป็นต้องซื้อหนังสือมาศึกษาเองก็ได้ หรือให้ AI ช่วยเปรียบเทียบระหว่างการซื้อผลิตภัณฑ์ทางการเงินก็สามารถทำได้เช่นกัน

ข้อจำกัดของการใช้งาน AI ผมว่าถ้าในแง่เทคนิคทุกอย่างสามารถทำให้เกิดขึ้นได้ทั้งหมด คนทั่วไปสามารถกำหนดคำสั่งเองได้ และบอกให้มันแสดงผลลัพธ์รูปแบบที่เราต้องการ ถ้ากังวลว่า AI จะมีโอกาสเพี้ยน ก็สามารถโคลนนิ่ง AI ออกมาช่วยกันทำ QC ตรวจสอบงานย่อยๆ โดยในแต่ละขั้นตอนมี bot 20-30 ตัว คอยตรวจสอบ โอกาสพลาดแทบจะเป็นศูนย์ เทียบกับคนแล้วโอกาสที่คนพลาดมีมากกว่าเยอะ อย่างงาน Payroll AI สามารถตรวจสอบให้ได้ว่าจ่ายเงินแล้วหรือยัง ถ้าเคสไหนยังไม่จ่ายให้ทำออกมาเป็นไฟล์ Excel ใส่สีรายการไว้ สะดวกมาก โอกาสผิดพลาดยิ่งน้อย ปัญหาคือองค์กรเรามีคนที่มีความสามารถในการทำตรงนี้หรือไม่ อีกเรื่องหนึ่งคือต้นทุน ปัจจุบันมีผู้ให้บริการอยู่ไม่กี่ราย ถ้าเขาขึ้นราคา ก็อาจหลีกเลี่ยงได้ยาก

มองไปข้างหน้าไม่เกิน 2 ปีเราอาจจะได้เห็น AI ที่ทรงพลังที่สุด คือฉลาดกว่าอัจฉริยะที่เป็นมนุษย์ ไม่รู้กี่ร้อยเท่า และทำงานได้โดยอัตโนมัติ และเชื่อว่าจะมี AI ระดับนี้เป็นล้านตัวที่อยู่ใน data center เรียกกันว่า country of genius ทำให้เดายากมากว่า 5 ปี จะเกิดอะไรขึ้น แต่ผมคิดว่าทุกคนจะมีประสิทธิผลมากขึ้นแน่นอน แต่สิ่งที่สำคัญกว่าคือ เรื่อง self-improvement ว่าเราจะปรับตัวเองอย่างไร อะไรเป็นคุณค่าของอาชีพนี้ในอีก 10 ปีข้างหน้า ถ้าลูกค้าถาม AI ได้หมด ฉะนั้นต้องรีบตื่นตัวและปรับตัวให้ทัน

อยากทิ้งท้ายสำหรับภาคองค์กร สําคัญสุดเลยคือ เจ้าของผู้บริหารต้องรู้ว่าจะไปไหนแล้วอยากได้อะไร อยากไปไหนต้องย้อนกลับไปดูข้อมูลอะไร สุดท้ายแล้วเครื่องมือมีตัวแปรเต็มไปหมด โอกาสที่ราคาจะถูกลงมีสูงมาก อีกเรื่องคือ กระบวนการทำงาน อาจจะถึงเวลาที่มารื้อดู work instruction คือ ขั้นตอนในการทํางานของแต่ละอาชีพ ว่าหลักๆ มีอะไรบ้าง แล้วมัน digitize ออกมาหรือยัง เพราะว่าถ้ายังไม่ได้ digitize แล้วยังอยู่ในหัวคนจะเป็นอันตรายกับองค์กร พนักงานหลายคนที่ต่อต้าน AI จะเก็บมันไว้ไม่ยอมบอกคนอื่นว่างานนี้ทําอะไร สุดท้ายแพ้คู่แข่ง ฉะนั้นต้องรีบทำให้ไว

ปัจจัยเสี่ยงของไทยและการเตรียมตัวรับมือ

งามจิตร สิงหบุตร CFP® เรียบเรียง

คุณวีระศักดิ์ โควสุรัตน์

ประธานสภาลมหายใจกรุงเทพฯ อดีตรองประธานกรรมาธิการทรัพยากรธรรมชาติและสิ่งแวดล้อมวุฒิสภา

การเผชิญหน้าความท้าทายระดับโลก: การเปลี่ยนแปลงภูมิอากาศ ภูมิรัฐศาสตร์ และเทคโนโลยี

ในยุคปัจจุบัน โลกกำลังเผชิญกับความเปลี่ยนแปลงและความท้าทายที่ซับซ้อนและเชื่อมโยงถึงกัน ทั้งด้านสภาพภูมิอากาศ ภูมิรัฐศาสตร์ และความก้าวหน้าของเทคโนโลยี ซึ่งส่งผลกระทบอย่างรุนแรงต่อเศรษฐกิจ สังคม และสิ่งแวดล้อมในระดับโลก รวมถึงประเทศไทย

1. การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change)

การเปลี่ยนแปลงของสภาพภูมิอากาศในปัจจุบันได้ก้าวเข้าสู่จุดวิกฤต ส่งผลกระทบอย่างหลีกเลี่ยงไม่ได้ต่อทุกพื้นที่ในโลก อุณหภูมิโลกที่เพิ่มสูงขึ้นเกิน 1.5°C ทำให้เกิดปรากฏการณ์ธรรมชาติที่รุนแรง เช่น พายุที่มีปริมาณน้ำฝนเกินความคาดหมาย และการละลายของน้ำแข็งในแถบอาร์กติกและกรีนแลนด์ ซึ่งนำไปสู่การเพิ่มขึ้นของระดับน้ำทะเลและการสูญพันธุ์ของสัตว์น้ำและพืชน้ำที่เป็นพื้นฐานของห่วงโซ่อาหาร

ผลกระทบสำคัญ:

- การเพิ่มขึ้นของก๊าซมีเทนจากน้ำแข็งที่ละลาย ซึ่งเป็นก๊าซเรือนกระจกที่มีผลทำลายล้างสูงกว่าคาร์บอนไดออกไซด์หลายเท่า

- ระบบนิเวศทางทะเลเสื่อมโทรม เช่น การสูญเสียแพลงก์ตอนที่เป็นผู้ผลิตออกซิเจนถึง 70% ของโลก

- การเพิ่มความเป็นกรดในน้ำทะเล ส่งผลต่อการดำรงชีวิตของสัตว์น้ำและแหล่งโปรตีนหลักของมนุษย์

ประเทศไทยต้องเร่งปรับตัวทั้งในด้านการพัฒนาพลังงานสะอาด การบริหารจัดการทรัพยากรน้ำ และการส่งเสริมการแยกขยะและลดการปล่อยก๊าซเรือนกระจกในระดับชุมชนและองค์กร

2. ความเสี่ยงทางภูมิรัฐศาสตร์ (Geopolitics)

ความขัดแย้งระหว่างประเทศ เช่น สงครามรัสเซีย-ยูเครน หรือความตึงเครียดระหว่างสหรัฐฯ และจีน กำลังสร้างแรงสั่นสะเทือนต่อระบบเศรษฐกิจและการเมืองโลก การปิดน่านฟ้าหรือการแย่งชิงทรัพยากร เช่น พลังงานและเส้นทางการค้า ส่งผลกระทบในวงกว้าง

ตัวอย่างความเสี่ยง:

- การใช้อาวุธนิวเคลียร์ในสงคราม ซึ่งอาจทำให้สถานการณ์ลุกลามเกินการควบคุม

- ความขัดแย้งในทะเลจีนใต้ที่ส่งผลกระทบต่อเส้นทางการค้าโลก รวมถึงประเทศไทย

ประเทศไทย จำเป็นต้องเตรียมความพร้อมและกำหนดนโยบายต่างประเทศอย่างรอบคอบ โดยอาศัยบทบาททางการทูตและความร่วมมือในระดับภูมิภาค เพื่อสร้างความสมดุลระหว่างผลประโยชน์ทางเศรษฐกิจและความมั่นคงของประเทศ

3. การปฏิวัติทางเทคโนโลยี (Disruptive Technology)

เทคโนโลยีปัญญาประดิษฐ์ (AI) และนวัตกรรมใหม่ๆ กำลังเปลี่ยนโฉมหน้าสังคมอย่างรวดเร็ว แม้จะเพิ่มประสิทธิภาพในหลายด้าน แต่ก็สร้างความเสี่ยง เช่น การละเมิดความเป็นส่วนตัว การใช้งานในทางที่ผิด และการตัดสินใจที่ไม่สามารถควบคุมได้โดยมนุษย์

ผลกระทบจากเทคโนโลยี:

- การนำ Wi-Fi มาใช้ในการสแกนพื้นที่และมองทะลุกำแพง ซึ่งแม้จะมีประโยชน์ในแง่ของความปลอดภัยที่นำมาใช้ในกรณีมีเหตุก่อการร้ายจับตัวประกัน ตำรวจสามารถเห็นสถานการณ์และเตรียมตัวช่วยตัวประกันได้ แต่ก็สร้างข้อกังวลเรื่องความเป็นส่วนตัว

- AI สามารถสร้างผลกระทบที่เกินความคาดหมาย เช่น การตัดสินใจโดยไม่ต้องพึ่งมนุษย์หรือการหลอกลวงข้อมูลเพื่อประโยชน์ของตัวเอง

การกำหนดกติกาสากลเพื่อควบคุมการพัฒนาเทคโนโลยี เช่น การประชุมระดับโลกในฝรั่งเศสและเกาหลีใต้เพื่อตก

ลงกฎระเบียบของ AI จึงเป็นเรื่องจำเป็น นอกจากนี้ ภาคธุรกิจยังต้องปรับตัว เช่น การพัฒนาแนวทาง "Green Finance" ที่ส่งเสริมการลงทุนในโครงการที่เป็นมิตรกับสิ่งแวดล้อม เพื่อสร้างความสมดุลระหว่างนวัตกรรมและความยั่งยืน

แนวทางการปรับตัวเพื่ออนาคต

- พัฒนาความต้านทานต่อการเปลี่ยนแปลงภูมิอากาศ: ลงทุนในพลังงานหมุนเวียน เช่น การติดตั้งแผงโซลาร์เซลล์ และการสร้างระบบประกันภัยเพื่อรับมือกับภัยธรรมชาติ

- เสริมสร้างความมั่นคงทางภูมิรัฐศาสตร์: ใช้นโยบายการทูตที่เน้นความร่วมมือระหว่างประเทศ และสร้างความสมดุลระหว่างผลประโยชน์ทางเศรษฐกิจและความมั่นคง

- จัดการผลกระทบของเทคโนโลยี: พัฒนาแนวทางการกำกับดูแล AI และส่งเสริมการใช้เทคโนโลยีอย่างยั่งยืนผ่านกฎระเบียบที่โปร่งใส

สรุป

ความท้าทายที่โลกกำลังเผชิญอยู่ในปัจจุบัน ทั้งด้านภูมิอากาศ ภูมิรัฐศาสตร์ และเทคโนโลยี จำเป็นต้องได้รับการแก้ไขอย่างเป็นระบบและร่วมมือกันในทุกระดับ ประเทศไทยสามารถใช้โอกาสนี้ในการสร้างความแข็งแกร่งภายในและเสริมบทบาทในระดับภูมิภาค การวางแผนล่วงหน้า การปรับตัว การส่งเสริมความร่วมมือ การเตรียมความพร้อมในด้านนโยบาย การลงทุนในโครงสร้างพื้นฐานที่ยั่งยืน และการเสริมสร้างความรู้ให้ประชาชน จะช่วยให้ประเทศสามารถเผชิญหน้ากับอนาคตที่ไม่แน่นอนได้อย่างมั่นคง

Digital Asset Update

เสกสรร โตวิวัฒน์ CFP® เรียบเรียง

คุณนภนวลพรรณ ภวสันต์ ผู้ช่วยเลขาธิการ สายนวัตกรรมทางการเงินและเทคโนโลยีดิจิทัล สำนักงาน ก.ล.ต.

สินทรัพย์ดิจิทัลกลับมาพูดถึงอีกครั้งเพราะราคา BTC ที่ทำ all Time High อีกครั้ง ปัจจุบันการกำกับดูแลของประเทศในภูมิภาคตะวันตกคืบหน้าอย่างต่อเนื่อง สหภาพยุโรปมีแนวทางปฏิบัติที่เรียกว่า MiCA (Markets in Crypto-Assets Regulation) ให้แต่ละประเทศใช้เป็นแนวทางกำกับดูแล ขณะที่ IOSCO (International Organization of Securities Commissions) ก็มีการออกแนวทางของสินทรัพย์ดิจิทัลและ decentralized financing ว่าการกำกับดูแลความเสี่ยงต่างๆ ควรเป็นอย่างไร โดยใช้หลักการ “Same Risk, Same Regulatory Outcome” คือสินทรัพย์ที่มีความเสี่ยงเดียวกันควรมีการกำกับดูแลและกฎระเบียบต่างๆ ที่ให้ผลอย่างเดียวกันแต่วิธีการอาจจะแตกต่างกันได้ ส่วนในเอเซียอย่างฮ่องกงและสิงคโปร์ก็เปิดกว้างและยอมรับสินทรัพย์ดิจิทัลต่างๆ มากขึ้น มีการพัฒนาโครงสร้างทางการเงินให้ทันกับยุคสมัย นำเทคโนโลยีมาใช้กับผลิตภัณฑ์การเงินต่างๆ ให้เกิดประสิทธิภาพมากขึ้น ทั้งด้านการลงทุน (investment) และการบริการใช้จ่าย (payment)

สำหรับประเทศไทย ทั้ง ธปท.และ ก.ล.ต. ได้ติดตามพัฒนาการของสินทรัพย์ดิจิทัลอย่างต่อเนื่อง มีการออกกฎหมายเฉพาะเป็นประเทศแรกๆ นั่นคือ พ.ร.ก. การประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 ซึ่งใน พ.ร.ก. แบ่งสินทรัพย์ดิจิทัลเป็น 3 ประเภท คือ คริปโตเคอร์เรนซี (Cryptocurrency) โทเคนดิจิทัลเพื่อการลงทุน (Investment Token) และโทเคนดิจิทัลเพื่อการใช้ประโยชน์ (Utility Token) โดยความต่างของการกำกับดูแลจะดูที่วัตถุประสงค์การใช้

Investment Token เป็นสินทรัพย์ที่ระดมทุนในรูปของ Token ที่ออกมาเพื่อให้สิทธิเพื่อร่วมลงทุน นำเงินไปพัฒนาโปรเจค และให้ผลตอบแทนจากโปรเจคผ่านการถือ Token ซึ่งมีลักษณะใกล้เคียงหลักทรัพย์ (Securities) มาก ประเทศอย่างสหรัฐอเมริกา อังกฤษ สิงคโปร์จึงมอง Investment Token เป็นหลักทรัพย์ สำหรับประเทศไทยการกำกับดูแลก็ใช้หลักการเดียวกับหลักทรัพย์เพียงแต่ไทยมีกฎหมายแยกออกมา แต่ในอนาคตจะมีการแก้ไขกฎหมายให้กลับไปเป็นหลักทรัพย์โดยใช้หลักการกำกับดูแล Same Risk, Same Regulatory Outcome เช่นเดิม

สำหรับ Cryptocurrency ที่รู้จักกันดีคือ BTC และ ETH รวมถึง Stable Coin ต่างๆ จะใช้เป็นตัวกลางในการแลกเปลี่ยน ส่วน Utility Token เป็นเหรียญดิจิทัลที่ให้สิทธิในการได้สินค้าหรือบริการ หรือสิทธิใดๆ ของผู้ถือ สำหรับไทยกำหนดนิยามไว้กว้าง แต่อนาคตจะมีการแบ่งแยกและกำหนดนิยามให้ชัดเจนขึ้นเพื่อให้การกำกับดูแสสอดคล้องกับการใช้งานและความเสี่ยงของ Token (ในต่างประเทศ Investment Token จะถูกจัดเป็น Securities ขณะที่ Cryptocurrency และ Utility Token จะถูกจัดเป็น Crypto Asset)

พัฒนาการที่น่าสนใจในช่วงที่ผ่านมาคือ การออกมาควบคุม Algorithmic Stablecoins ซึ่งเป็น Stablecoins ประเภทหนึ่งที่ออกแบบมาให้มีมูลค่าคงที่หรือใกล้เคียงกับสินทรัพย์อ้างอิง เช่น เงินสกุลคำสั่ง (Fiat Currency) อย่างดอลลาร์สหรัฐ แต่ใช้กลไกอัลกอริทึมและระบบสมาร์ตคอนแทรคเพื่อควบคุมอุปสงค์และอุปทานของเหรียญแทนการใช้สินทรัพย์สำรองที่จับต้องได้ ทำให้มีความเสี่ยง ตัวอย่างที่ชัดเจนคือกรณีการล่มสลายของเหรียญ LUNA ที่มี Algorithmic Stablecoins เฉพาะ เมื่อมีปัญหาในการควบคุมอุปสงค์และอุปทานของเหรียญ ทำให้เกิดความเสียหายและสุดท้ายผู้ถือเหรียญแทบไม่เหลืออะไรเลย ทำให้หลายๆ ประเทศ จึงออกแนวทางกำหนดว่าถ้าจะทำ Stablecoins ต้องมีการสำรองสินทรัพย์อ้างอิงนั้นๆ ด้วย ส่วนความคืบหน้าของสิทรัพย์ดิจิทัลไทยที่สำคัญคือ การพัฒนา StableBath ที่มีผู้สนใจจำนวนมาก ก.ล.ต. ได้หารือร่วมกับ ธปท. ปัจจุบันอยู่ระหว่างทดสอบภายใต้โครงการ sand box ของ ธปท.

ส่วน Investment Token ในไทยซึ่งการออกเป็น Token สามารถสร้างลูกเล่นได้มากกว่าการออกเป็นหลักทรัพย์ ปัจจุบันมีออกมาแล้ว 3 เหรียญ และมีโครงการอยู่อีก 6-10 เหรียญ ส่วน Utility Token ในไทยมีการสร้าง Utility Token ในหลายแบบอยู่แล้ว การมองว่าเหรียญเป็นสินทรัพย์ดิจิทัลหรือไม่ จะมองว่าถ้าการสร้างเหรียญใดไม่ได้นำระบบบล็อกเชนมาใช้ (เช่น เหรียญสะสมจากการใช้บริการไลน์ เหรียญที่ได้จากการซื้อของร้าน 7-11 หรือเหรียญที่ซื้อจากผู้ให้บริการเพื่อไปใช้จ่ายค่าสินค้าหรือบริการที่ไม่ผ่านระบบบล็อกเชน) ก็จะไม่ได้อยู่ในการกำกับดูแล และไม่ให้ผู้ประกอบธุรกิจซื้อขายสินทรัพย์ดิจิทัลที่กำกับดูแลโดย ก.ล.ต. นำเหรียญนั้นมาให้ซื้อขายในแพลตฟอร์มเพื่อไม่ให้ปะปนกัน ส่วน Utility Token ที่มีลักษณะเป็น Crypto Asset ด้วย เช่น ETH, BNB จะเป็น Utility Token ที่ ก.ล.ต. กำกับดูแล

มุมของการกำกับดูแลสินทรัพย์ดิจิทัล จะมีการกำกับเหมือนเช่นการออกหลักทรัพย์ เช่น การออกระดมทุนในรูปแบบต่างๆ ซึ่งปัจจุบันมีการกำหนด license อยู่ 6 ประเภท ได้แก่ ศูนย์ซื้อขายสินทรัพย์ดิจิทัล (Digital Asset Exchange License) นายหน้าสินทรัพย์ดิจิทัล (Digital Asset Broker License) ตัวแทนจำหน่ายสินทรัพย์ดิจิทัล (Digital Asset Dealer License) ผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล (ICO Portal License) ผู้ให้บริการดูแลสินทรัพย์ดิจิทัล (Digital Asset Custodian License) และ ผู้ให้บริการระบบจัดการสินทรัพย์ดิจิทัล (Digital Asset Management License) แต่อนุญาตเฉพาะ private fund ยังไม่อนุญาตให้จัดตั้งกองทุนรวม

การระดมทุนผ่านโทเคนดิจิทัลสามารถสร้างสรรค์ได้หลากหลายรูปแบบและอำนวยความสะดวกได้มากกว่าการระดมทุนแบบหลักทรัพย์ทั่วไป สามารถตอบโจทย์ทั้งผู้ระดมทุน ผู้ลงทุน ผู้ใช้ประโยชน์ เช่น green project หรือ shelf filing ที่อาจถูกนำมาใช้กับธุรกิจด้านเพลง ภาพยนต์ ที่ไม่เหมาะกับผลิตภัณฑ์หากใช้เกณฑ์ระดมทุนเหมือน IPO หลักทรัพย์

ส่วนประเด็นภาษี Investment Token มีการปรับปรุงให้ถูกต้องมากขึ้น ในฝั่งผู้ออกตอนนี้จะไม่ถูกจัดเป็นการขายของอีกต่อไปแต่เป็นการระดมทุน แต่ฝั่งผู้ลงทุนยังคงมีเรื่อง capital gain tax อยู่ และมี withholding tax ของผลตอบแทน 15% ที่บุคคลธรรมดาเลือกเป็น final tax ได้ และการซื้อขายในตลาดแลกเปลี่ยนได้รับยกเว้น VAT และกำไรขาดทุนสามารถนำมาหักลบกันได้ก่อนคิดภาษี สำหรับประเด็นภาษีของ Utility Token ที่ยังมีปัญหาเรื่องภาษีซ้ำซ้อนว่าตอนออกโทเคนถูกมองว่าเป็นการขายสินค้าและเมื่อนำโทเคนไปใช้ (redeem) ก็ถูกมองว่าเป็นการขายสินค้าเช่นกัน ประเด็นนี้ ก.ล.ต. อยู่ระหว่างหารือกับสรรพากรเพื่อปรับปรุง โดยมองเทียบเคียงกับสินค้าปกติ เช่น คิดเหมือนการขาย voucher ของกิจการ เป็นต้น

นอกจากนั้น ก.ล.ต. อยู่ระหว่างแก้ไขกฎหมายต่างๆ ให้สอดคล้องกับกระแส Tokenization จะมีการออก พ.ร.บ.หลักทรัพย์อิเล็กทรอนิกส์ เพื่อพัฒนาฝั่งการระดมทุนและลงทุน และหวังว่าพัฒนาการของ Stablecoin จะทำให้ฝั่ง payment เกิดการพัฒนาจากระบบสินทรัพย์ดิจิทัลเช่นกัน

MiCA (Markets in Crypto-Assets Regulation) เป็นกฎหมายที่สหภาพยุโรป (EU) พัฒนาขึ้นเพื่อกำกับดูแลตลาดสินทรัพย์ดิจิทัลและเทคโนโลยีที่เกี่ยวข้อง

IOSCO (International Organization of Securities Commissions) คือองค์กรระหว่างประเทศที่รวบรวมหน่วยงานกำกับดูแลด้านหลักทรัพย์จากทั่วโลก

การจัดการ และการส่งมอบ Digital Intellectual Property & Digital Asset

นโรโดม วาณิชฤดี CFP®, CEPA® เรียบเรียง

คุณเกษม เกียรติเสรีกุล หุ้นส่วนและหัวหน้าสายงานบริการ ด้านภาษีอากร EY Thailand

คุณกิตติพงษ์ แซ่ลิ้ม ประธานเจ้าหน้าที่ฝ่ายปฏิบัติการ บริษัท เมพ คอร์ปอเรชั่น จำกัด (มหาชน)

Moderator: คุณพีรภัทร ฝอยทอง นักวางแผนการเงิน CFP®

การเสวนานี้ผู้เสวนาทั้ง 3 ท่านได้กล่าวถึงทรัพย์สินอยู่ 2 กลุ่ม ได้แก่ กลุ่มทรัพย์สินทางปัญญาในรูปแบบดิจิทัล (Digital Intellectual Property) และ กลุ่มทรัพย์สินดิจิทัล (Digital Asset) ในแต่ละกลุ่มจะอธิบายถึงลักษณะ ที่มาของรายได้จากทรัพย์สินเหล่านี้ การเสียภาษีเงินได้ การจัดการทั้งในขณะที่เจ้าของมีชีวิต และหลังจากเสียชีวิต รวมทั้งมีการให้คำแนะนำเกี่ยวกับการวางแผนส่งต่อทรัพย์สินทั่วไปด้วย โดยผมจะขอสรุปสาระสำคัญของการเสวนาไว้ดังต่อไปนี้ และขออภัยผู้อ่านทุกท่านที่ไม่สามารถถ่ายทอดอรรถรสของการเสวนาจากผู้เสวนาทั้ง 3 ท่านได้

กลุ่มทรัพย์สินทางปัญญาดิจิทัล (Digital Intellectual Property) หรือ Digital IP คือทรัพย์สินที่มีลักษณะของสิทธิในความคิดสร้างสรรค์ เช่น ลิขสิทธิ์ สิทธิบัตร เครื่องหมายการค้า หรือผลงานศิลปะที่ถูกสร้างในรูปแบบดิจิทัล อาจรวมถึงคอนเทนต์ดิจิทัล เช่น เพลง วิดีโอ โปรแกรมคอมพิวเตอร์ และหนังสือออนไลน์ เจ้าของลิขสิทธิ์คนแรก คือคนที่สร้างผลงาน หรือคนที่สามารถพิสูจน์ได้ว่าเป็นคนเผยแพร่เป็นคนแรก ส่วนการสร้างรายได้จากทรัพย์สินทางปัญญา เช่น หนังสือ เจ้าของลิขสิทธิ์ส่วนใหญ่จะขายลิขสิทธิ์ให้สำนักพิมพ์เป็นช่วงระยะเวลาเช่น 1 ปี 5 ปี หรือ 10 ปี เพื่อให้สำนักพิมพ์นำไปจัดพิมพ์ขาย และมีการตกลงรูปแบบการจัดสรรผลประโยชน์กัน เช่น จ่ายเป็นก้อน และมีส่วนแบ่งจากหนังสือแต่ละเล่มที่ขายได้ เป็นต้น อย่างไรก็ดีสำหรับหนังสือดิจิทัล หรือ E-Book นั้น เจ้าของลิขสิทธิ์ก็สามารถมีรายได้จากการขายลิขสิทธิ์แบบหนังสือเล่มได้ แต่ก็มีทางเลือกในการมีรายได้มากขึ้นโดยการจัดทำออกมาเป็นรูปแบบหนังสือดิจิทัล และฝากขายบนแพลตฟอร์มร้านหนังสือออนไลน์ รายได้จากการขายหนังสือก็แบ่งตามที่ตกลงกัน

สำหรับประเภทเงินได้สำหรับการคำนวณภาษีเงินได้บุคคลธรรมดานั้นจะขึ้นอยู่กับประเภทการขาย ถ้าเป็นการขายลิขสิทธิ์จะถือว่าเป็นเงินได้ตามมาตรา 40(3) สามารถหักค่าใช้จ่ายตามจริงหรือแบบเหมาจ่ายได้ 50% แต่ไม่เกิน 100,000 บาท แต่ถ้าเป็นการขายหนังสือบนแพลตฟอร์มจะถือว่าเป็นการทำงานวรรณกรรมและเป็นเงินได้ตามมาตรา 40(8) ซึ่งสามารถหักค่าใช้จ่ายตามจริงหรือแบบเหมาจ่ายได้ 60% นอกจากนี้รายได้ที่ได้จากการโฆษณาหรือสปอนเซอร์ ที่ได้รับจากคอนเทนต์ที่เผยแพร่บนแพลตฟอร์มดิจิทัลก็จะถือเป็นเงินได้ตามมาตรา 40(8) ที่สามารถหักค่าใช้จ่ายตามจริงหรือแบบเหมาจ่ายได้ 60%

ในการจัดการทรัพย์สินทางปัญญาดิจิทัลนั้น ผู้สร้างสรรค์ผลงานจะได้รับการคุ้มครองโดยอัตโนมัติทันทีที่ผลงานเสร็จสมบูรณ์ แต่เนื่องจากลักษณะของมันที่จับต้องไม่ได้ การจดทะเบียนลิขสิทธิ์กับกรมทรัพย์สินทางปัญญาจะช่วยยืนยันสิทธิ์อย่างชัดเจน อำนวยความสะดวกในการส่งต่อทรัพย์สินให้แก่ทายาทในอนาคต และเจ้าของทรัพย์สินฯ ก็ควรจัดทำบัญชีทรัพย์สิน ระบุทรัพย์สินทางปัญญาดิจิทัลทั้งหมด พร้อมรหัสผ่านหรือข้อมูลการเข้าถึงบัญชีดิจิทัลเหล่านั้น ทั้งนี้อาจรวมถึงการเข้าใช้งาน Social media อื่น ๆ เช่น Facebook, Gmail, Tiktok เป็นต้น โดยอาจจะใช้เครื่องมือ เช่น Google Sheets ในการบันทึกบัญชีทรัพย์สิน และหากเจ้าของบัญชีไม่ได้ใช้งานเป็นเวลานาน Google ก็จะช่วยส่งข้อมูลให้ทายาทที่ตั้งไว้ในระบบรับทราบ รวมถึงเข้าใช้งานระบบได้

ส่วนการส่งต่อทรัพย์สินทางปัญญาดิจิทัลในทางมรดกนั้นยังไม่ถูกจัดเป็น "มรดกที่ต้องเสียภาษี" ตามกฎหมายไทยในปัจจุบัน เช่นเดียวกับสินทรัพย์ดิจิทัลอย่าง Cryptocurrency อย่างไรก็ตาม การวางแผนส่งต่อทรัพย์สินฯ ยังคงต้องคำนึงถึงประเด็นภาษีการให้และการจัดทำพินัยกรรมเพื่อป้องกันข้อขัดแย้งในอนาคต สำหรับภาระภาษีการให้ หากทรัพย์สินมีมูลค่าเกิน 20 ล้านบาทต่อปีสำหรับการให้ระหว่างบุพการี-ผู้สืบสันดาน หรือ 10 ล้านบาทสำหรับกรณีอื่นๆ ผู้รับต้องเสียภาษี 5% ของส่วนที่เกิน และควรเขียนพินัยกรรมให้ชัดเจน ระบุทรัพย์สินและบัญชีทั้งหมดอย่างชัดเจน พร้อมรหัสผ่าน เพื่อให้ทายาทสามารถเข้าถึงและจัดการได้

กลุ่มสินทรัพย์ดิจิทัล (Digital Asset) คือทรัพย์สินที่มีมูลค่าในโลกดิจิทัล เช่น Cryptocurrency และ Token Digital สินทรัพย์เหล่านี้สามารถซื้อขายและถือครองในรูปแบบดิจิทัล มีความผันผวนของมูลค่าตามความต้องการของตลาด ซึ่งเราสามารถแบ่งประเภทของ Digital Asset ได้เป็น 2 ประเภทหลัก ได้แก่

- Cryptocurrency: เช่น Bitcoin, Ethereum เป็นสินทรัพย์ดิจิทัลที่สามารถใช้แลกเปลี่ยนสินค้าและบริการในบางกรณี หรือเป็นการลงทุนเพื่อเก็งกำไร

- Token Digital: แบ่งเป็น Investment Token ที่ให้สิทธิ์การลงทุน และ Utility Token ที่ให้สิทธิ์ใช้งานในระบบหรือแพลตฟอร์ม

รายได้จากสินทรัพย์ดิจิทัลนั้น ผู้ถือครองมีโอกาสได้รับจากการซื้อขายเก็งกำไร หรือการนำสินทรัพย์ดิจิทัลไปฝากหรือให้ยืมเพื่อรับผลตอบแทนในรูปแบบเหรียญหรือโทเคนอื่น (Stake หรือ Yield Farming) และสามารถถือครองในระยะยาว เพื่อรอมูลค่าให้เพิ่มขึ้นในอนาคต สำหรับภาระภาษีเงินได้นั้น รายได้จากการขายหรือลงทุนจะถือเป็นเงินได้ประเภท 40(4) โดยแบ่งเป็น เงินส่วนแบ่งของกำไรหรือผลประโยชน์อื่นใดที่ได้จากการถือหรือครอบครองโทเคนดิจิทัล ถือเป็นเงินได้ตามมาตรา 40(4)(ซ) และผลประโยชน์ที่ได้รับจากการโอนคริปโทเคอร์เรนซี หรือโทเคนดิจิทัล ที่มีมูลค่าเกินกว่าที่ลงทุน ถือเป็นเงินได้ตามมาตรา 40(4)(ฌ) เมื่อเกิดรายได้ก็จะต้องเสียภาษีหัก ณ ที่จ่าย 15% แล้วค่อยนำไปรวมรายได้ประจำปีเพื่อเสียภาษีเพิ่มเติมในอัตราก้าวหน้า 5-35% และผลตอบแทนจากการ Stake ก็ถือว่าเป็นรายได้พึงประเมินและต้องนำมาคำนวณภาษีเช่นกัน

เรื่องสำคัญอีกเรื่องคือการเลือกกระเป๋าเงินดิจิทัล (Wallet) เพื่อจัดการหรือเก็บสินทรัพย์ดิจิทัล เพื่อป้องกันความเสี่ยง และเพิ่มความปลอดภัย โดย Wallet จะแบ่งเป็นสองประเภทหลัก ได้แก่ Hot Wallet ซึ่งสะดวกต่อการใช้งานและเชื่อมต่อกับอินเทอร์เน็ต แต่มีความเสี่ยงด้านความปลอดภัย ส่วน Cold Wallet จะไม่เชื่อมต่ออินเทอร์เน็ต เหมาะสำหรับการเก็บรักษาระยะยาว และมีความปลอดภัยสูง

การวางแผนการส่งต่อสินทรัพย์ดิจิทัลก็ควรมีการจัดทำบัญชีทรัพย์สิน โดยระบุสินทรัพย์ดิจิทัลทั้งหมด พร้อมข้อมูลการเข้าถึง รหัสผ่าน ที่จัดเก็บ จัดทำพินัยกรรมเพื่อระบุผู้รับมอบหรือทายาท ในกรณีเจ้าของเสียชีวิตหรือไม่สามารถจัดการได้ สำหรับภาระภาษีมรดกนั้น สินทรัพย์ดิจิทัล เช่น Cryptocurrency ยังไม่ถูกจัดเป็น "มรดกที่ต้องเสียภาษี" ตามกฎหมายไทยในปัจจุบัน

Infographic: สัดส่วนของการทำประกันภัยประเภทต่างๆ ของประชาชนใน 5 ประเทศอาเซียน

ณัฐพงษ์ อภินันท์กูล CFP®

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2568

TFEX โปรโมชั่นสำหรับซื้อขาย Currency Futures