วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 3 เดือนกันยายน 2567

- สารจากนายกสมาคม

- What’s On

- Cover Story: การแยกทรัพย์สินส่วนตัว ครอบครัว และธุรกิจ สำหรับเจ้าของกิจการและครอบครัว

- New Product: ขับรถหรูได้ ไม่ง้อสินเชื่อ

- How To: การประเมินความเสี่ยงแบบไดนามิก

- The Interview: สิทธิคุ้มครองที่ผู้เอาประกันต้องรู้เมื่อบริษัทประกันปิด

- How To: ทุกข์ของคนอยากเป็นหนี้

- Infographic: ผลตอบแทนของดัชนี S&P 500 ช่วงการเลือกตั้งประธานาธิบดีสหรัฐฯ

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2567

- TFEX e-Learning หลักสูตรออนไลน์ สอนเทรด Futures & Options ใน TFEX

สารจากนายกสมาคม

สมาคมฯ มุ่งมั่นที่จะยกระดับมาตรฐานวิชาชีพนักวางแผนการเงิน CFP ให้เป็นที่ยอมรับในวงกว้างมากยิ่งขึ้น โดยทำงานเชื่อมโยงกับหน่วยงานภาครัฐ ภาคเอกชน และสถาบันการศึกษา ในมิติของการขยายฐานจำนวนที่ปรึกษาการเงิน AFPT และนักวางแผนการเงิน CFP จากกลุ่มนิสิตนักศึกษา สมาคมฯ ได้ดำเนินกิจกรรมต่างๆ ร่วมกับสถาบันอุดมศึกษา ได้แก่ การจัดกิจกรรม Open House แนะแนวเส้นทางอาชีพที่ปรึกษาการเงิน AFPT และนักวางแผนการเงิน CFP ให้กับนักศึกษาคณะวิทยาการจัดการ มหาวิทยาลัยสงขลานครินทร์ และนักศึกษาโครงการปริญญาตรีภาคพิเศษหลักสูตรวิทยาการประกันภัย มหาวิทยาลัยธรรมศาสตร์ และการลงนามบันทึกข้อตกลงความร่วมมือทางวิชาการเพื่อส่งเสริมและพัฒนาการผลิตบุคลากรในอุตสาหกรรมการเงินกับคณะวิทยาศาสตร์และเทคโนโลยี มหาวิทยาลัยธรรมศาสตร์ และคณะวิทยาการจัดการ มหาวิทยาลัยสงขลานครินทร์ ซึ่งสมาคมฯ จะขยายความร่วมมือกับสถาบันอุดมศึกษาแห่งอื่นๆ เพิ่มเติมในเร็วๆ นี้

ในส่วนของการส่งเสริมองค์ความรู้เรื่องการวางแผนการเงิน สมาคมฯ ได้จัดการอบรม workshop การวางแผนการเงินสำหรับกลุ่มอาชีพต่างๆ ได้แก่ กลุ่มข้าราชการโดยร่วมมือกับกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ซึ่งมีสมาชิกของ กบข. เข้าร่วมการอบรม 80 คน กลุ่มผู้ประกอบอาชีพอิสระโดยร่วมมือกับกองทุนการออมแห่งชาติ และกลุ่มพนักงานประจำ ซึ่งมีกำหนดการอบรมในช่วงสิ้นเดือนกันยายนนี้ และโครงการ Happy Salaryman ให้ความรู้เรื่องการวางแผนการเงินให้กับมนุษย์เงินเดือนของบริษัทที่มีสวัสดิการกองทุนสำรองเลี้ยงชีพ (PVD) ซึ่งมีแผนจะเริ่มโครงการในเดือนตุลาคม นอกจากนี้ สมาคมฯ ยังได้จัดกิจกรรม Financial Planning Clinic เพื่อเป็นการต่อยอดเปิดโอกาสให้ผู้สนใจได้พบปะและรับคำปรึกษาจากนักวางแผนการเงิน CFP แบบตัวต่อตัว เพื่อเป็นการสร้างความตระหนักรู้ถึงคุณค่าของคำปรึกษาจากนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT และกระตุ้นให้เกิดการลงมือปฏิบัติวางแผนการเงินอย่างจริงจังเพื่อให้มีความมั่นคงทางการเงินในระยะยาว

ผมขอต้อนรับสมาชิกใหม่ บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในฐานะสมาชิกนิติบุคคล รวมทั้งนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT รายใหม่เข้ามาเป็นส่วนหนึ่งของ Community นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT และมาช่วยเป็นกำลังในการพัฒนาและยกระดับวิชาชีพการวางแผนการเงินให้เติบโตอย่างยั่งยืน ผมขอเชิญชวนเพื่อนสมาชิกเข้าร่วมกิจกรรมต่างๆ ของสมาคมฯ ไม่ว่าจะเป็นกิจกรรมที่มุ่งเน้นการสร้างเสริมทักษะและศักยภาพที่เป็นประโยชน์ในการปฏิบัติงาน อาทิ กิจกรรม CFP Professional Forum และการอบรมจรรยาบรรณสำหรับการต่ออายุคุณวุฒิวิชาชีพ ซึ่งในปีนี้ สมาคมฯ ได้จัดการอบรมในหัวข้อ “แนวทางการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากเงินได้ในต่างประเทศ” และกิจกรรม Case Day การนำเสนอตัวอย่างผลงานการจัดทำแผนการเงินแบบองค์รวม และแผนการเงินเฉพาะด้านที่สามารถช่วยให้ลูกค้าบรรลุเป้าหมายทางการเงิน เป็นต้น รวมถึงกิจกรรมที่มุ่งส่งเสริมและกระชับความสัมพันธ์อันดีระหว่างสมาชิกสมาคม ได้แก่ กิจกรรม TFPA Outing ซึ่งได้ Kick off กิจกรรมครั้งแรกด้วยการไปเยี่ยมชมพิพิธภัณฑ์ธนาคารแห่งประเทศไทย และเยี่ยมชมวังบางขุนพรหม และกิจกรรม TFPA Meeting Party ที่จะจัดขึ้นในช่วงปลายปีนี้

สุดท้ายนี้ ผมขอประชาสัมพันธ์และเชิญชวนเพื่อสมาชิก Save the Date อีกหนึ่งกิจกรรมประจำปีที่สำคัญของสมาคมฯ คือ งานสัมมนา TFPA Wealth Management Forum 2024 ภายใต้ธีม “AI กับการวางแผนการเงิน ซึ่งจะจัดขึ้นในวันที่ 22 พฤศจิกายน 2567 ณ โรงแรมสวิสโซเทล กรุงเทพ รัชดา รอติดตามรายละเอียดเพิ่มเติมได้เร็วๆ นี้ทางสื่อประชาสัมพันธ์ของสมาคมฯ ครับ

วิโรจน์ ตั้งเจริญ

นายกสมาคมนักวางแผนการเงินไทย

What’s On

กิจกรรม CFP® Professional Forum ครั้งที่ 7/2567

เมื่อวันที่ 28 สิงหาคม 2567 สมาคมนักวางแผนการเงินไทยจัดกิจกรรม CFP® Professional Forum ครั้งที่ 7/2567 หัวข้อ “อัพสกิลความน่าเชื่อถือผ่านการพูดแบบมืออาชีพ พูดชนะใจทำอะไรก็ประสบความสำเร็จ” วิทยากรโดย อาจารย์อภัยลักษณ์ ตันตระบัณฑิตย์ ผู้ก่อตั้งสถาบัน The New YOU Academy ผู้ก่อตั้งสมาคมที่ปรึกษาภาพลักษณ์นานาชาติประเทศไทย และนักพูดสร้างแรงบันดาลใจในระดับสากล มีสมาชิกเข้าร่วมกิจกรรม 770 คน

กิจกรรม TFPA Outing

เมื่อวันที่ 31 สิงหาคม 2567 สมาคมนักวางแผนการเงินไทย Kick off กิจกรรม TFPA Outing มีนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT 31 คนร่วมกิจกรรม เยี่ยมชมพิพิธภัณฑ์ธนาคารแห่งประเทศไทย แหล่งประวัติศาสตร์เศรษฐกิจและการเงินของประเทศตั้งแต่อดีตจนถึงปัจจุบัน และวังบางขุนพรหม ตำหนักใหญ่ เปิดโอกาสให้สมาชิกได้ทำความรู้จักกันและสร้างความสัมพันธ์อันดีระหว่างกัน

การอบรมหลักสูตร “จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน” ครั้งที่ 2 และ ครั้งที่ 3 ประจำปี 2567

สมาคมนักวางแผนการเงินไทยจัดการอบรมหลักสูตร “จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน” ประจำปี 2567 ครั้งที่ 2 เมื่อวันที่ 29 สิงหาคม 2567 และครั้งที่ 3 เมื่อวันที่ 5 กันยายน 2567 ผ่านทางออนไลน์ ในหัวข้อ “แนวทางการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากเงินได้ในต่างประเทศ” ได้รับเกียรติจากคุณปัญญา สิทธิสาครศิลป์ Partner และคุณวีรสิน หงุ่ยอัครมหาวงศ์ Legal Professional จาก Baker McKenzie Thailand บรรยายให้ความรู้ มีผู้เข้าอบรม 467 คน

กิจกรรม Workshop "การสร้างผู้ติดตาม TikTok จาก 0 ให้ถึง 100,000"

สมาคมนักวางแผนการเงินไทยจัดอบรม workshop "การสร้างผู้ติดตาม TikTok จาก 0 ให้ถึง 100,000" ให้กับนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ได้รับเกียรติจากคุณวิโรจน์ ตั้งเจริญ นายกสมาคมนักวางแผนการเงินไทย กล่าวเปิดการอบรม และคุณนฤมล บุญสนอง กรรมการสมาคมฯ ร่วมต้อนรับผู้เข้าอบรม และได้รับเกียรติจากคุณเมวรินทร์ เพชรรัตน์โภคิน นักวางแผนการเงิน CFP เป็นวิทยากรบรรยายให้ความรู้ มีผู้เข้าร่วมกิจกรรมจำนวน 50 คน เมื่อวันที่ 7 กันยายน 2567 ณ อาคารตลาดหลักทรัพย์แห่งประเทศไทย

กิจกรรม Case Day

เมื่อวันที่ 11 กันยายน 2567 สมาคมนักวางแผนการเงินไทยจัดกิจกรรม Case Day เวทีในการแลกเปลี่ยนองค์ความรู้และประสบการณ์การจัดทำแผนการเงินส่วนบุคคล มีนักวางแผนการเงิน CFP ร่วมนำเสนอแผนการเงิน ได้แก่ คุณพิษิณ ทองรัตน์ บลป. อเวนเจอร์ แพลนเนอร์ จำกัด คุณศิริรัตน์ ตานะเศรษฐ บริษัท IWS Wealth Advisory Limited คุณสุปกาณฑ์ ปิยมาพรชัย นักวางแผนการเงินอิสระ และคุณธริญญ์รัฐ ปิยะศิริโสฬส นักวางแผนการเงินอิสระ และได้รับเกียรติจากผู้ทรงคุณวุฒิ คุณเสาวนีย์ พงษ์เสนีย์ รองผู้อำนวยการ ฝ่ายให้คำปรึกษาลูกค้า Wealth Expert บมจ. ธนาคารกสิกรไทย คุณวรางคณา หมอนเมือง หัวหน้าฝ่ายบริการวางแผนการเงิน บลป. อเวนเจอร์ แพลนเนอร์ จำกัด และรองศาสตราจารย์ ดร.วงศกร เจริญพาณิชเสรี หัวหน้าสาขาวิชา สารสนเทศการลงทุน วิทยาลัยนวัตกรรมดิจิทัลเทคโนโลยี มหาวิทยาลัยรังสิต ร่วมให้ความเห็นและข้อเสนอแนะที่เป็นประโยชน์ต่อการจัดทำแผนการเงิน มีผู้เข้าร่วมกิจกรรม ณ ห้องประชุม 603 อาคารตลาดหลักทรัพย์ฯ และผ่านออนไลน์ จำนวน 450 คน

การบรรยายให้ความรู้เรื่องการวางแผนการเงินหลังเกษียณ

คุณดุษณี เกลียวปฏินนท์ นักวางแผนการเงิน CFP อนุกรรมการการตลาด สมาคมนักวางแผนการเงินไทยให้เกียรติเป็นวิทยากรบรรยายให้ความรู้เรื่องแนวทางการจัดการสินทรัพย์เพื่อเตรียมตัวก่อนเกษียณและเพื่อให้เกษียณอย่างมีความสุขให้กับพนักงานและผู้บริหาร สำนักงาน ก.ล.ต. ในหัวข้อ “การวางแผนการเงินหลังเกษียณ” เมื่อวันที่ 6 กันยายน 2567 ณ โรงแรมระวีกัลยา

รายการ “เรื่องเงินยังไงดี นักวางแผนการเงิน CFP® มีคำตอบ”

|

|

|

|

|

|

สมาคมนักวางแผนการเงินไทยเผยแพร่คลิปวิดีโอรายการ “เรื่องเงินยังไงดี นักวางแผนการเงิน CFP® มีคำตอบ” ให้ความรู้เรื่องการวางแผนการเงินกับประชาชนทั่วไป ได้รับเกียรติจากนักวางแผนการเงิน CFP คุณชัชฎา สิงหชูวงศ์ คุณพัชรา จินตนะกุล คุณนฤมล บุญสนอง และคุณญาดา กาญจนิศากร มาร่วมให้แนวคิดและสาระดีๆ เกี่ยวกับการวางแผนการเงินที่สามารถนำไปปฏิบัติใช้ได้จริง

ติดตามรายการและรับชมคลิปวิดีโอตอนอื่นๆ ได้ทางสื่อโซเชียลต่างๆ ของสมาคมฯ ได้แก่ Facebook, YouTube, TikTok, Blockdit, Spotify Podcast, Apple Podcast และ LINE Official (@cfpthailand)

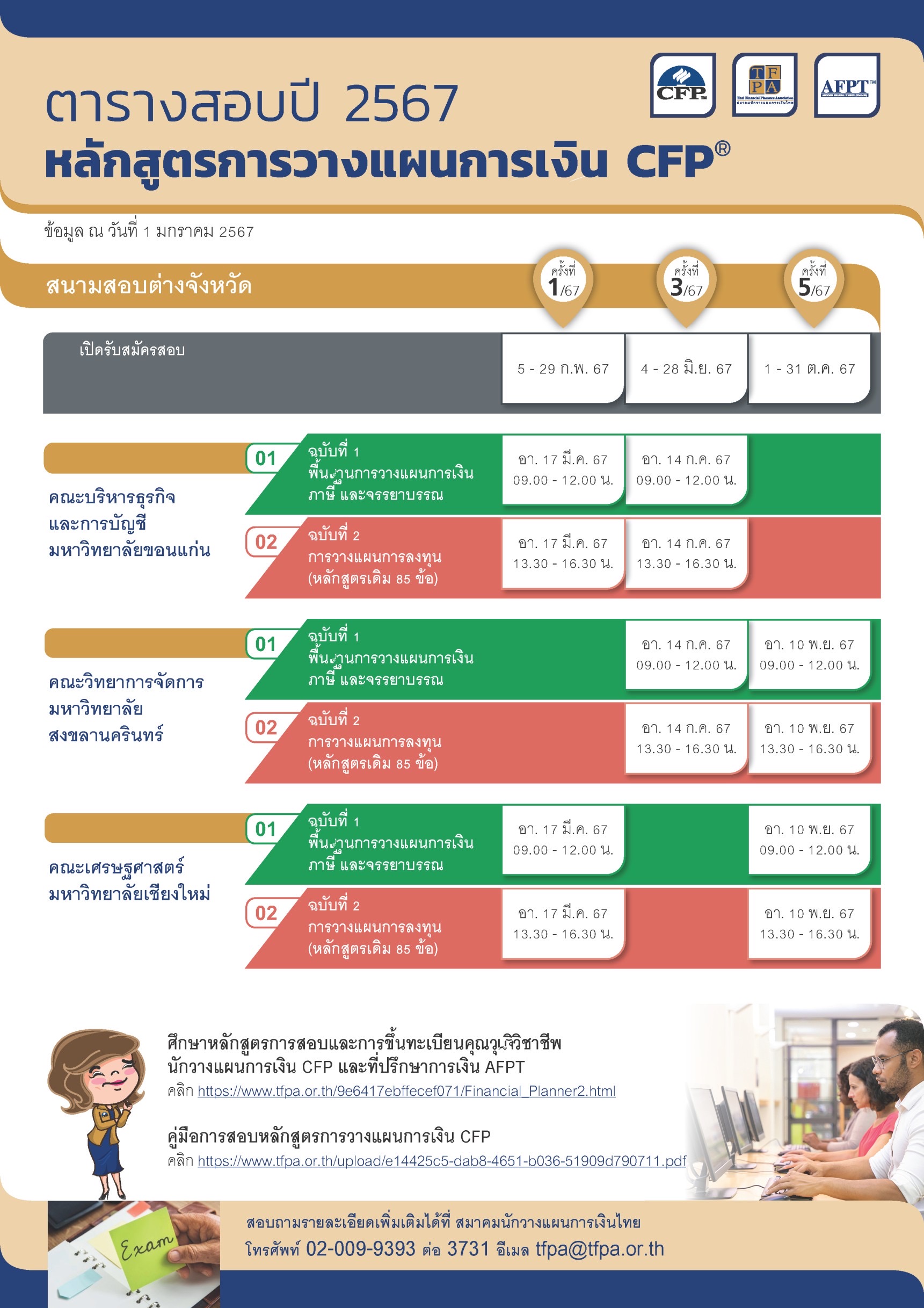

การสอบหลักสูตรการวางแผนการเงิน CFP®

เมื่อวันที่ 15 กันยายน 2567 สมาคมนักวางแผนการเงินไทยจัดสอบหลักสูตรการวางแผนการเงิน CFP ครั้งที่ 4/2567 ณ มหาวิทยาลัยเกษตรศาสตร์ วิทยาเขตบางเขน โดยมีรายละเอียดผู้เข้าสอบดังนี้

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 449 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน (หลักสูตรเดิม) จำนวน 276 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน (หลักสูตรปรับปรุงใหม่) จำนวน 87 คน

เสวนาวิชาการหัวข้อ Road to CFP® Professional “กว่าจะได้เป็นนักวางแผนการเงิน CFP®”

สมาคมนักวางแผนการเงินไทยร่วมกับโครงการปริญญาตรีภาคพิเศษหลักสูตรวิทยาการประกันภัย มหาวิทยาลัยธรรมศาสตร์จัดเสวนาวิชาการหัวข้อ Road to CFP® Professional “กว่าจะได้เป็นนักวางแผนการเงิน CFP®” ได้รับเกียรติจากนักวางแผนการเงิน CFP คุณแววตา ปราชญ์เมธีกุล กรรมการสมาคม คุณญาดา กาญจนิศากร และคุณพิชาญเดช เข็มเพ็ชร ร่วมแชร์ประสบการณ์เส้นทางการเป็นนักวางแผนการเงิน CFP ให้กับนักศึกษาชั้นปีที่ 2-4 เมื่อวันที่ 16 กันยายน 2567 ณ ห้อง S-102 อาคารบรรยายรวม 5 มหาวิทยาลัยธรรมศาสตร์

การอบรมเชิงปฏิบัติ “การวางแผนการเงินสำหรับข้าราชการ”

สมาคมนักวางแผนการเงินไทยร่วมกับกองทุนบำเหน็จบำนาญข้าราชการ จัดการอบรมเชิงปฏิบัติการ (workshop) การวางแผนการเงินสำหรับข้าราชการ มีวัตถุประสงค์เพื่อส่งเสริมความรู้ ความเข้าใจ และการตระหนักถึงความสำคัญของการวางแผนการเงิน และให้มีทักษะในการจัดการเรื่องการเงิน ลงมือวางแผนการเงินเพื่อเตรียมพร้อมสำหรับวัยเกษียณ และบรรลุเป้าหมายทางการเงิน

สมาคมฯ ได้รับเกียรติจากคุณวิโรจน์ ตั้งเจริญ นายกสมาคมนักวางแผนการเงินไทยกล่าวเปิดการอบรม พร้อมด้วยคุณนิพพิชฌน์ โกวิทวณิชกานนท์ กรรมการสมาคม คุณนันท์นภัส จันทเสรีนนท์ และคุณเกศินี คูนำวัฒนา ผู้ช่วยผู้อำนวยการฝ่ายสื่อสารและบริการสมาชิกร่วมต้อนรับสมาชิกของ กบข. ที่เข้าร่วมการอบรม โดยมีนักวางแผนการเงิน CFP คุณพรชัย วิไลสกุลยง คุณจิรวดี หอมเพชร คุณชาคริต วิจิตรเกษมวงศ์ คุณธริญญ์รัฐ ปิยะศิริโสฬส คุณภาณุวิชญ์ สุวรรณน้อย และคุณสรฐัช สุงาม ให้เกียรติเป็นวิทยากรบรรยายให้ความรู้และดำเนินกิจกรรม workshop มีสมาชิก กบข. เข้าร่วมการอบรมรอบเช้าและรอบบ่ายรวมทั้งสิ้น 80 คน เมื่อวันที่ 17 กันยายน 2567 ณ หอประชุมศุกรีย์ แก้วเจริญ อาคารตลาดหลักทรัพย์ฯ

Cover Story: การแยกทรัพย์สินส่วนตัว ครอบครัว และธุรกิจ สำหรับเจ้าของกิจการและครอบครัว

นโรโดม วาณิชฤดี CFP®

จากประสบการณ์การให้คำปรึกษาแก่กลุ่มเจ้าของกิจการ มักพบว่าเจ้าของกิจการส่วนหนึ่ง ไม่สามารถแยกกระเป๋าเงินส่วนตัวกับเงินของธุรกิจได้ แม้ว่าจะมีการจัดทำบัญชีเล่มเดียวแล้วก็ตาม ทำให้เกิดผลสะท้อนไปถึงการจัดการแบ่งแยกทรัพย์สินส่วนตัว ทรัพย์สินของครอบครัว และทรัพย์สินของธุรกิจ ซึ่งการไม่แยกทรัพย์สินเหล่านี้ออกจากกัน อาจนำมาซึ่งความเสี่ยงที่เกี่ยวข้องกับความไม่ชัดเจนในการจัดการทางการเงิน ความสับสนในทางกฎหมาย และการจัดสรรทรัพยากรที่ไม่เหมาะสม ในบทความนี้จะอธิบายถึงประโยชน์ และวิธีการแยกทรัพย์สิน รวมถึงเสนอแนวทางในการจัดการทรัพย์สินทั้งสามประเภทนี้

ความสำคัญของการแยกทรัพย์สินส่วนตัว ครอบครัว และธุรกิจ

สำหรับเจ้าของกิจการ การแยกทรัพย์สินทั้งสามประเภทออกจากกันเป็นสิ่งจำเป็นเพื่อปกป้องทรัพย์สินในแต่ละส่วนให้ปลอดภัยจากความเสี่ยงที่อาจเกิดขึ้นจากการดำเนินธุรกิจ การรวมทรัพย์สินทั้งหมดไว้ด้วยกันอาจทำให้เกิดปัญหาในทางบัญชี การจัดการภาษี และความเสี่ยงที่เกี่ยวข้องกับการฟ้องร้อง หรือการจัดการหนี้สิน รวมถึงปัญหาการวางแผนการเงินส่วนบุคคลเพื่อตอบโจทย์เป้าหมายทางการเงินส่วนบุคคลของเจ้าของกิจการและสมาชิกครอบครัวแต่ละคน

1. ทรัพย์สินส่วนตัว

ทรัพย์สินส่วนตัวหมายถึง ทรัพย์สินที่ใช้ในการดำรงชีวิตของเจ้าของกิจการ หรือของสมาชิกครอบครัวแต่ละคน เช่น เงินที่ใช้ในการจับจ่ายใช้สอย บ้านส่วนตัว เงินออมส่วนบุคคล เงินลงทุนส่วนตัว หรือทรัพย์สินส่วนตัวที่ใช้ในชีวิตประจำวัน การแยกทรัพย์สินส่วนตัวออกจากธุรกิจ และครอบครัว ช่วยลดความเสี่ยงในกรณีที่ธุรกิจประสบปัญหา เช่น หนี้สินหรือการฟ้องร้อง ซึ่งอาจทำให้ทรัพย์สินส่วนตัวถูกนำมาใช้ในการชำระหนี้ของธุรกิจหากไม่มีการแยกทรัพย์สินอย่างชัดเจน ลดปัญหาการขัดแย้งกันระหว่างสมาชิกในครอบครัวเกี่ยวกับทรัพย์สินที่มีความไม่ชัดเจนในการได้มา

การแยกทรัพย์สินส่วนตัวยังช่วยให้เจ้าของกิจการ และสมาชิกครอบครัวแต่ละคน สามารถควบคุมการใช้จ่ายส่วนตัวได้ดีขึ้น และทำให้การบริหารเงินในชีวิตประจำวันเป็นไปอย่างมีประสิทธิภาพมากขึ้น การแยกบัญชีส่วนตัวจากบัญชีธุรกิจช่วยเพิ่มความโปร่งใสในการจัดการทรัพย์สินและลดความสับสนในการทำธุรกรรมต่าง ๆ ด้วย

2. ทรัพย์สินครอบครัว

ทรัพย์สินครอบครัวหมายถึง ทรัพย์สินที่ใช้ร่วมกันภายในครอบครัว มีความเป็นเจ้าของร่วมกัน ในบางบริบทเราอาจจะเรียกว่าเป็นทรัพย์สินกงสีก็ได้ เช่น บ้านที่อยู่อาศัยร่วมกัน เงินที่ใช้สำหรับค่าใช้จ่ายของครอบครัว หรือสวัสดิการต่าง ๆ ของสมาชิกในครอบครัว ทรัพย์สินที่เป็นของส่วนรวม และทรัพย์สินที่ได้รับมาโดยทางมรดกหรือโดยการให้โดยเสน่หาร่วมกัน การแยกทรัพย์สินครอบครัวออกจากธุรกิจและทรัพย์สินส่วนตัวจะช่วยให้การจัดการเงินครอบครัวเป็นไปอย่างชัดเจนและเป็นระบบ การรวมทรัพย์สินเหล่านี้อาจทำให้เกิดปัญหาในอนาคต เช่น ความขัดแย้งในครอบครัว หรือความยากลำบากที่มากขึ้นในการแบ่งทรัพย์สินในกรณีที่ต้องมีการสืบทอดกิจการครอบครัว

การจัดการทรัพย์สินครอบครัวอย่างเป็นระบบยังช่วยให้ครอบครัวมีความมั่นคงทางการเงินมากขึ้น เช่น การจัดตั้งกองทุนสำรองฉุกเฉินสำหรับครอบครัว หรือการจัดการค่าใช้จ่ายในด้านการศึกษาและค่าใช้จ่ายระยะยาวอื่นๆ ของสมาชิกในครอบครัว ในครอบครัวขนาดใหญ่จะรวมถึงเงินที่จะใช้ในการต่อยอดความมั่งคั่งให้กับครอบครัวด้วย

อย่างไรก็ดีทรัพย์สินส่วนนี้มักมีปัญหาในการระบุกรรมสิทธิ์ในการถือครองตามกฎหมาย กับความเป็นเจ้าของร่วมกันในความเป็นจริง เนื่องจากในหลายครั้งทรัพย์สินเหล่านี้ จะให้สมาชิกในครอบครัวบางคน หรือหลายคนนำชื่อมาใส่เป็นเจ้าของ ทั้งที่ในความเป็นจริงครอบครัว หรือหัวหน้าครอบครัว มีความตั้งใจให้เป็นทรัพย์สินร่วมกันของครอบครัว เช่น อสังหาริมทรัพย์ เงินในบัญชีธนาคาร พอร์ตลงทุน หุ้นของกิจการครอบครัวที่ยังไม่จัดสรรให้สมาชิกในครอบครัว

3. ทรัพย์สินธุรกิจ

ทรัพย์สินธุรกิจคือ ทรัพย์สินที่ใช้ในการดำเนินธุรกิจ โดยส่วนใหญ่ทรัพย์สินเหล่านี้จะอยู่ในงบการเงินของนิติบุคคลที่ใช้ในการดำเนินธุรกิจ เช่น เงินทุนหมุนเวียน วัตถุดิบ สินค้าสำเร็จรูป อุปกรณ์ เครื่องจักร และทรัพย์สินที่เกี่ยวข้องกับการทำงานของธุรกิจ แต่บางครั้งก็พบว่าทรัพย์สินในงบการเงินของนิติบุคคลที่ใช้ในการดำเนินธุรกิจ มีทรัพย์สินส่วนตัว หรือทรัพย์สินครอบครัวรวมอยู่ด้วย หรือในทางกลับกัน มีการซื้อทรัพย์สินเพื่อใช้ธุรกิจ แต่อยู่ในชื่อส่วนตัว หรือชื่อของสมาชิกในครอบครัว

การแยกทรัพย์สินธุรกิจออกจากทรัพย์สินส่วนตัว และครอบครัว มีความสำคัญอย่างยิ่งในด้านการปกป้องทรัพย์สินส่วนตัวและครอบครัวจากความเสี่ยงทางธุรกิจ การแยกที่ถูกต้อง ชัดเจน จะทำให้การจัดทำบัญชีของธุรกิจ การวิเคราะห์ และการตรวจสอบทางการเงิน ทำได้ง่ายขึ้น มีความโปร่งใส มีประสิทธิภาพ และก่อประโยชน์ในการบริการธุรกิจมากขึ้น

นอกจากนี้ การแยกบัญชีธุรกิจยังช่วยลดความเสี่ยงในการใช้จ่ายเงินธุรกิจในทางที่ไม่เหมาะสม และป้องกันไม่ให้ทรัพย์สินส่วนตัวถูกยึดไปเพื่อชำระหนี้สินของธุรกิจในกรณีที่ธุรกิจประสบปัญหา

แต่ในกรณีที่กิจการยังมีขนาดไม่ใหญ่ หรือเพิ่งเริ่มต้นทำธุรกิจ ยังมีการดำเนินกิจการในรูปแบบบุคคลธรรมดา (ไม่ได้จดทะเบียนนิติบุคคล) การแยกทรัพย์สินส่วนตัว ออกจากทรัพย์สินที่เกี่ยวข้องกับธุรกิจ ยิ่งมีความสำคัญ เพราะจะเกิดความสับสนอย่างมากในการบริหารจัดการ เนื่องจากทุกอย่างจะรวมกันอยู่ในทรัพย์สินชื่อส่วนตัวทั้งหมด ทำให้การวางแผนการใช้เงินเพื่อกิจการ หรือการวางแผนการเงินส่วนบุคคลทำได้ยาก ไม่สามารถแยกออกจากกันได้ ไม่สามารถบอกได้ว่าเราจะมีเงินใช้ส่วนตัวเท่าไร เราควรจะกันเงินเอาไว้หมุนเวียนในกิจการเท่าไร

วิธีการแยกทรัพย์สินสำหรับเจ้าของกิจการ

การแยกทรัพย์สินทั้งสามประเภทออกจากกันสามารถทำได้ผ่านขั้นตอนและวิธีการที่ชัดเจนและเป็นระบบ ซึ่งจะช่วยให้การบริหารจัดการทรัพย์สินเป็นไปอย่างมีประสิทธิภาพและลดความซับซ้อนในการดำเนินงานทางการเงิน

1. ตั้งสติในการซื้อทรัพย์สินใหม่

ทุกครั้งที่ซื้อทรัพย์สินใหม่ หรือตัดสินใจการลงทุนใหม่ ๆ ให้พิจารณาก่อนว่าวัตถุประสงค์ หรือเป้าหมายในการซื้อทรัพย์สินเหล่านั้นคืออะไร ใครได้ประโยชน์จากทรัพย์สินเหล่านั้น เพื่อจะได้ใช้เงินจากแหล่งที่มาของเงินให้ถูกต้อง หรือมีการบันทึกรายการยืมเงินระหว่างกันให้ถูกต้อง ไม่ก่อให้เกิดความสับสนในอนาคต

2. วางระบบและหลักการจ่ายเงินผลตอบแทนการทำงาน

กำหนดนโยบายการจ่ายผลตอบแทนการทำงาน ได้แก่ เงินเดือน เงินโบนัส ค่าตอบแทนการทำงาน ค่าตอบแทนกรรมการ ค่าที่ปรึกษา ให้แก่เจ้าของกิจการ และสมาชิกในครอบครัวที่เข้ามาทำงานในธุรกิจ โดยพิจารณาจากความสามารถในการจ่ายเงินของกิจการ ไม่ให้กระทบสภาพคล่องของกิจการ แต่ยังมากพอให้เจ้าของกิจการ และสมาชิกครอบครัว สามารถดำเนินชีวิตของตนเองได้

3. จ่ายเงินปันผลเมื่อธุรกิจมีกำไร

กำหนดนโยบายการจ่ายเงินปันผลให้ผู้ถือหุ้น ถ้าเป็นการให้สมาชิกในครอบครัวถือหุ้นแทนครอบครัว ให้กำหนดการบริหารจัดการภายในครอบครัว ว่าจะโอนเงินกลับคืนเข้ากองกลางอย่างไร ในกรณีจัดสรรหุ้นกันแล้ว แต่ยังมีการบริหารจัดการเงินกองกลาง (กงสี) อยู่ ให้มีการกำหนดสัดส่วนการโอนเงินคืนเข้าส่วนกลางด้วย ส่วนใหญ่เรามักกำหนดเรื่องเหล่านี้ไว้ใน ธรรมนูญครอบครัว

4. เปิดบัญชีธนาคารแยกต่างหากสำหรับทรัพย์สินส่วนตัว และทรัพย์สินที่ถือแทนครอบครัว

เจ้าของกิจการ และสมาชิกครอบครัวแต่ละคน ควรเปิดบัญชีธนาคารแยกบัญชีกัน สำหรับเงินส่วนตัว และเงินที่ถือแทนครอบครัว ส่วนเจ้าของกิจการที่ยังดำเนินกิจการในรูปแบบบุคคลธรรมดา ก็ควรแยกบัญชีสำหรับเงินที่ใช้หมุนเวียนในธุรกิจ เพื่อให้การใช้จ่ายแต่ละด้านชัดเจนและไม่ปะปนกัน การมีบัญชีแยกจะช่วยให้การติดตามการใช้จ่ายและการจัดการทางการเงินในแต่ละก้อนทำได้ง่ายและเป็นระบบมากขึ้น

5. จัดทำบันทึกรายการทรัพย์สินครอบครัวในกรณีให้สมาชิกครอบครัวถือกรรมสิทธิ์แทน

เพื่อป้องกันปัญหาการขัดแย้งกันของสมาชิก และทายาทของสมาชิกในครอบครัว รวมถึงการปฏิเสธว่าทรัพย์สินที่ถือครองอยู่เป็นการถือครองทรัพย์สินแทนครอบครัว ควรจัดทำบันทึกทรัพย์สินครอบครัวว่ามีอะไรบ้าง ใครเป็นผู้ถือกรรมสิทธิ์แทน และจัดทำสัญญาการถือครองทรัพย์สินแทน เพื่อใช้อ้างอิงทางกฎหมายถ้ามีปัญหาเกิดขึ้นในอนาคต

6. จัดการทรัพย์สินครอบครัวโดยการจัดตั้งบริษัทโฮลดิ้งครอบครัว

การถือครองทรัพย์สินครอบครัวเพื่อการถือครองหรือลงทุนระยะยาว สามารถจัดการได้โดยการจัดตั้งโฮลดิ้งครอบครัว มารับเงินปันผลจากธุรกิจของครอบครัว ก่อนมีการปันผลให้สมาชิกในครอบครัว เพื่อประโยชน์ในการชะลอการเสียภาษีหัก ณ ที่จ่าย มีเงินเหลือในการลงทุนมากขึ้น และยังสามารถลดความเสี่ยงไม่ให้ทรัพย์สินถูกยึดไปเพื่อชำระหนี้สินของธุรกิจในกรณีที่ธุรกิจประสบปัญหา รวมถึงช่วยในการวางแผนส่งต่อธุรกิจให้ทายาทได้ในอนาคต สำหรับการซื้อทรัพย์สินก็สามารถตั้งบริษัทลูกเพื่อการลงทุนมาบริหารจัดการได้ ไม่นำเอาโฮลดิ้งครอบครัวไปดำเนินธุรกิจ หรือถือครองทรัพย์สินอื่น นอกจากหุ้นบริษัท

7. การจัดการทรัพย์สินที่มีอยู่ก่อนแล้ว

สำหรับทรัพย์สินที่มีมาอยู่ก่อนแล้ว และพบว่ากรรมสิทธิ์ทางกฎหมายของทรัพย์สิน กับความเป็นเจ้าของที่แท้จริง หรือวัตถุประสงค์ของการได้มาในทรัพย์สินเหล่านั้นไม่ถูกต้องตรงกัน ให้จัดทำรายการระบุความผิดพลาด แล้วปรึกษากับที่ปรึกษาทางการเงิน นักบัญชี ผู้สอบบัญชี หรือผู้เชี่ยวชาญทางกฎหมาย เพื่อวางแผนการจัดการความผิดพลาดเหล่านั้น หรือวางแผนป้องกันปัญหาที่อาจจะเกิดขึ้นในอนาคต เพราะในหลายกรณีต้นทุนในการแก้ปัญหาความผิดพลาดอาจจะสูงเกินไป

นอกจากที่กล่าวไปแล้วข้างต้น การแยกทรัพย์สินสำหรับเจ้าของกิจการยังมีประโยชน์ในด้านอื่นๆ ด้วย เช่น

มุมมองเชิงจิตวิทยาการเงิน

การแยกทรัพย์สินออกจากกันส่งผลดีต่อจิตใจของเจ้าของกิจการ ทำให้สามารถบริหารจัดการเงินได้อย่างมีวินัย ลดความสับสนและความวิตกกังวลในด้านการจัดการทรัพย์สิน การแยกทรัพย์สินยังช่วยให้เจ้าของกิจการสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น

การสร้างสมดุลระหว่างชีวิตส่วนตัวและธุรกิจ

การแยกทรัพย์สินส่วนตัวและธุรกิจช่วยให้เจ้าของกิจการสามารถจัดสรรเวลาและทรัพยากรในการทำงานและชีวิตส่วนตัวได้ดียิ่งขึ้น ลดความเครียดที่อาจเกิดขึ้นจากการใช้จ่ายเงินส่วนตัวในธุรกิจ และทำให้การจัดการเงินเป็นไปอย่างเหมาะสม

การวางแผนการเกษียณ หรือการวางแผนออกจากธุรกิจ และการสืบทอดทรัพย์สิน

การแยกทรัพย์สินครอบครัวและธุรกิจช่วยให้การวางแผนเกษียณ การวางแผนออกจากธุรกิจ และการส่งต่อทรัพย์สินเป็นไปอย่างราบรื่น การแยกทรัพย์สินอย่างถูกต้องจะช่วยลดปัญหาที่อาจเกิดขึ้นในกระบวนการสืบทอด หรือการส่งต่อกิจการ และช่วยให้การแบ่งทรัพย์สินในครอบครัวทำได้อย่างชัดเจนและไม่มีความขัดแย้ง

การเข้าถึงแหล่งทุนและการกู้เงิน

การแยกบัญชีธุรกิจออกจากทรัพย์สินส่วนตัวทำให้ธุรกิจมีความโปร่งใสทางการเงินมากขึ้น ซึ่งช่วยให้สามารถเข้าถึงแหล่งทุนและการขอสินเชื่อจากธนาคารได้ง่ายขึ้น การมีบัญชีธุรกิจที่แยกชัดเจนยังช่วยให้สถาบันการเงินพิจารณาสถานะทางการเงินของธุรกิจได้อย่างถูกต้อง

การควบคุมต้นทุนและเพิ่มกำไร

การแยกบัญชีธุรกิจช่วยให้เจ้าของกิจการสามารถควบคุมต้นทุนได้อย่างมีประสิทธิภาพ ทำให้สามารถตรวจสอบและประเมินค่าใช้จ่ายที่เกิดขึ้นจริงได้อย่างชัดเจน ซึ่งเป็นประโยชน์ในการวางแผนการลดต้นทุนที่ไม่จำเป็นและการเพิ่มผลกำไรให้กับธุรกิจ

โดยสรุปแล้ว การแยกทรัพย์สินส่วนตัว ทรัพย์สินครอบครัว และทรัพย์สินธุรกิจ เป็นกระบวนการที่สำคัญ มีความจำเป็นสำหรับเจ้าของกิจการและสมาชิกในครอบครัวทุกคน การแยกทรัพย์สินช่วยเพิ่มความชัดเจนในการจัดการเงิน ลดความเสี่ยงทางกฎหมาย และช่วยให้การบริหารทรัพย์สินทำได้อย่างเป็นระบบและมีประสิทธิภาพ มุมมองและประเด็นต่าง ๆ ที่กล่าวถึงในบทความนี้แสดงให้เห็นถึงความสำคัญของการแยกทรัพย์สิน และแนะนำวิธีการปฏิบัติที่สามารถช่วยเจ้าของกิจการในการวางแผนและจัดการทรัพย์สินได้อย่างครอบคลุม

New Product: ขับรถหรูได้ ไม่ง้อสินเชื่อ

ราชันย์ ตันติจินดา CFP®

ทางเลือกถือครองสินทรัพย์ อย่างการมีรถหรูไว้ใช้ขับสักคันในอดีตที่ผ่านมา หลายคนอาจนึกถึงแต่การขอสินเชื่อเช่าซื้อ (Leasing) กับสถาบันการเงิน แต่ปัจจุบันยังมีทางเลือกที่คล้ายกับการขอสินเชื่อเช่าซื้อแต่เป็นการทำกับบริษัทในเครือของผู้ขายรถยนต์หรูนั้น รวมถึงการให้เช่าเป็นรายวันรายเดือน ทำให้ผู้ที่ยังมีรายได้น้อย เพิ่งเริ่มต้นทำงานได้ไม่นาน หรือต้องการมีรถหรูใช้ในบางช่วงเวลา อาจมีต้นทุนที่ต่ำกว่า หรือไม่ส่งผลกระทบต่อการประเมินความสามารถในการขอสินเชื่อในอนาคตได้

เพื่อให้เห็นภาพที่ชัดเจน ผู้เขียนขอยกตัวอย่างความต้องการขับรถ BMW 330Li M Sport โดยอ้างอิงข้อมูลราคาและทางเลือกต่างๆ ที่เปิดเผยเป็นสาธารณะบนเว็บไซต์ต่างๆ เพื่อให้นักวางแผนการเงิน CFP ที่ปรึกษาการเงิน AFPT และผู้ที่สนใจใช้รถยนต์ที่มีลักษณะใกล้เคียงกัน ได้เข้าใจและใช้พิจารณาเป็นทางเลือกที่เหมาะสมกับข้อจำกัดทางเงินของตนเองหรือผู้รับคำปรึกษา ดังนี้

I: ขอสินเชื่อ โดยชำระแบบบอลลูน

สำหรับรถยนต์ BMW 330Li M Sport สมมติราคาอยู่ที่ประมาณ 2,899,000 บาท หากเลือกแผนการผ่อนที่ชำระเงินดาวน์ 35% และชำระยอดบอลลูนงวดสุดท้ายอีก 35% ของราคารถยนต์ (ครั้งละ 1,014,650 บาท) และส่วนที่เหลือ 30% หรือ 869,700 บาท จะถูกนำไปคำนวณสินเชื่อโดยคิดดอกเบี้ยแบบ Add-on Method (อัตราดอกเบี้ยคงที่แบบ Flat Rate) โดยจากการสำรวจเบื้องต้น ดอกเบี้ยอาจถูกคิดในอัตรา Flat Rate ที่สูงถึง 14% ต่อปี หากเลือกผ่อน 48 เดือน จะอยู่ที่เดือนละ 28,265 บาท ซึ่งเทียบเทียบกับดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) แล้วสูงถึง 23.8% ต่อปี ซึ่งเทียบเท่าอัตราดอกเบี้ยของสินเชื่อส่วนบุคคลเลย อย่างไรก็ตามอัตราดอกเบี้ยและเงินผ่อนที่ว่า อาจแตกต่างตามรุ่นรถ รายได้ผู้ซื้อ วงเงินดาวน์ และระยะเวลาผ่อนที่เลือก เป็นต้น

สำหรับยอดผ่อนเดือนละ 28,265 บาท โดยปกติสถาบันการเงินมักประเมินความสามารถในการชำระหนี้ของคนทั่วไปอยู่ที่ 40%-50% ของเงินเดือน ดังนั้นคนที่จะขอสินเชื่อเพื่อซื้อรถ BMW 330Li M Sport ได้ ต้องมีเงินเดือนหรือรายได้เดือนละ 56,000 - 70,000 บาทขึ้นไป แต่หากมีภาระผ่อนหนี้อื่นอีก รายได้ก็ต้องสูงขึ้นตาม

II: ขอเช่าซื้อ จากบริษัทรถยนต์

สำหรับรถยนต์ค่ายต่างๆ ปัจจุบันอาจมีบริการให้ผู้ซื้อสามารถขอเช่าซื้อจากบริษัทรถยนต์หรือบริษัทในเครือได้ โดยมีบริการหรือทางเลือกที่แตกต่างไปจากการเช่าซื้อกับสถาบันการเงินทั่วไป เช่น รถยนต์ BMW ที่ปัจจุบันมีบริการ BMW FREEDOM CHOICE ที่เปิดโอกาสให้ผู้เช่าซื้อมีทางเลือกหลังผ่อนชำระจนครบสัญา เช่น (1) RETURN เลือกคืนรถ เพื่อจบสัญญา (2) RENEW คืนรถ เพื่อใช้เป็นส่วนลดในการซื้อ BMW คันใหม่ (3) REFINANCE เพื่อผ่อนชำระเงินก้อนสุดท้าย (4) RETAIN ชำระเงินงวดสุดท้าย เพื่อเป็นเจ้าของรถยนต์ ซึ่งหากเปรียบเทียบทางเลือก

- การขอสินเชื่อโดยชำระแบบบอลลูน และนำรถยนต์ไปขายต่อหลังผ่อนหมด

- โดยวางเงินดาวน์และจ่ายบอลลูนงวดสุดท้าย ครั้งละ 1,014,650 บาท ผ่อนเดือนละ 28,265 บาท เป็นเวลา 48 เดือน หลังครบสัญญาเลือกที่นำรถไปขายได้ราคา 1,203,600 บาท (เท่ากับราคาที่ BMW การันตีไว้ GFV: GUARANTEED FUTURE VALUE)

- เท่ากับว่าได้จ่ายเงินสุทธิรวม 2,182,432 บาท

(2) การขอเช่าซื้อจากบริษัทรถยนต์ และเลือก RETURN คืนรถ เพื่อจบสัญญา

- โดยวางเงินดาวน์ 1,014,650 บาท ผ่อนเดือนละ 26,999 บาท เป็นเวลา 48 เดือน รวมเป็นเงินที่ต้องจ่าย 2,310,602 บาท โดยเมื่อครบครบสัญญา 48 เดือน เลือกไม่ชำระเงินงวดสุดท้ายและคืนรถ

- รวมเป็นการจ่ายเงินสุทธิ 2,310,602 บาท ซึ่งสูงกว่ากรณีขอสินเชื่อ 128,170 บาท แม้ว่ายอดผ่อนต่อเดือนจะต่ำกว่าก็ตาม

- ซึ่งเสมือนเป็นการวางเงินดาวน์เพื่อทำสัญญาเช่า 48 เดือน และจ่ายค่าเช่ารายเดือนจนครบสัญญา ก็คืนรถยนต์ให้บริษัทไป

อย่างไรก็ตาม แม้ทางเลือกการขอเช่าซื้อจากบริษัทรถยนต์ อาจเหมือนมีต้นทุนที่สูงกว่า แต่ก็มีภาระผ่อนต่อเดือนที่ต่ำกว่า และมีความเสี่ยงของมูลค่ารถยนต์ ณ วันที่ครบสัญญา ที่ต่ำกว่าด้วย หากการใช้งานรถยนต์เป็นไปตามเงื่อนไขของบริษัท (เช่น ระยะทาง ประวัติการซ่อม) อีกทั้งยังอาจมีเงื่อนไขการวางเงินดาวน์ที่ต่ำกว่าหรือไม่มีเลยก็ได้ ขึ้นอยู่กับเงื่อนไขของแต่ละบริษัท

III: ขอเช่า จากผู้ให้บริการ

การเช่ารถยนต์มีทั้งแบบเช่ารายวันและเช่ารายเดือน รวมถึงเลือกได้ว่าจะเช่าพร้อมคนขับหรือไม่ ซึ่งจากการสำรวจเบื้องต้น รถยนต์ BMW series 3 ค่าเช่าอยู่ที่ประมาณวันละ 7,000 – 9,000 บาท บาท ซึ่งหากเป็นการเช่าติดต่อกัน เช่น 7 วันขึ้นไป ค่าเช่าอาจต่ำลงเหลือวันละ 5,000 – 7,000 บาท หรือหากเป็นการเช่ารายเดือน ค่าเช่าอยู่ที่ประมาณเดือนละ 70,000 – 90,000 บาท จากตัวอย่างในบทความนี้ พบว่าค่าผ่อนเทียบได้กับค่าเช่า 3-6 วันต่อเดือน

อย่างไรก็ตาม นอกจากการเช่ารถยนต์หรูมาขับเป็นรายวันหรือรายเดือนแล้ว ปัจจุบันยังมีทางเลือกในการ เช่าเป็นรายครั้ง เช่น การเช่าเพื่อรับส่งสนามบิน หรือการเช่า Premium Car ผ่าน Application ด้วย

สิ่งต้องรู้ ก่อนตัดสินใจเลือก

- ผ่อนชำระ เป็นพันธะระยะยาว

เมื่อผ่อนชำระไม่ว่าจะเป็นการขอสินเชื่อกับสถาบันการเงินทั่วไปหรือเช่าซื้อกับบริษัทการเงินในเครือบริษัทรถยนต์ ล้วนส่งผลให้ผู้ผ่อนมีภาระหนี้สินที่สูงขึ้น ส่งผลให้โอกาสและวงเงินการขอสินเชื่อในอนาคตลดลง เช่น ทุกยอดผ่อน 10,000 บาท อาจทำให้ขอสินเชื่อบ้านได้น้อยลง 2 ล้านบาท (สำหรับดอกเบี้ย 4% ต่อปี ระยะเวลา 30 ปี) อีกทั้งหากไม่สามารถผ่อนชำระได้ครบเงื่อนไขตลอดสัญญา ย่อมส่งผลให้มีประวัติการชำระหนี้และอาจไม่สามารถขอสินเชื่อได้อีกในช่วง 1-3 ปี หลังเคลียร์หนี้จบแล้ว

- ความเสี่ยงของราคา หลังผ่อนครบสัญญา

มูลค่าตลาดลดลงทุกปี ถือเป็นลักษณะเฉพาะของสินทรัพย์ที่เป็นรถยนต์ อีกทั้งยังมีความเสี่ยงที่ราคาอาจลดต่ำลงกว่าที่คาดไว้ หากรถยนต์มีประวัติประสบอุบัติเหตุหรือการซ่อมหนัก รวมถึงสภาพคล่องการซื้อขาย ที่อาจไม่สามารถหาผู้ซื้อได้หรือการถูกต่อรองราคา ในขณะที่หากเลือกเช่าซื้อจากบริษัทผู้ขายรถยนต์ที่มีเงื่อนไขการันตีราคา (GFV: GUARANTEED FUTURE VALUE) ก็จะช่วยให้ความเสี่ยงด้านราคาและสภาพคล่องต่ำลงได้

- ความถี่และวัตถุประสงค์ ในการใช้งาน

หากวิถีชีวิตจำเป็นต้องใช้หรูเป็นประจำ เช่น ใช้ติดต่อลูกค้ารายใหญ่เป็นประจำ หรือต้องการใช้เดินทางส่วนตัวและฟังก์ชันรถหรูตอบโจทย์การใช้ชีวิตกว่ารถทั่วไป การผ่อนหรือเช่าซื้อถือเป็นทางเลือกที่ต้นทุนโดยรวมต่ำกว่าการเช่า แต่หากต้องการใช้บ้างเป็นครั้งคราว การเช่ารถมาใช้เป็นรายวันสั้นๆ หรืออยากทดลองขับก่อนเตรียมซื้อจริง การเช่ารถเป็นรายเดือน น่าจะตอบโจทย์วัตถุประสงค์การใช้งานมากกว่าการผ่อนหรือเช่าซื้อ

- สถานะและสุขภาพทางการเงิน

ทางเลือกการใช้รถแต่ละทางเลือก ย่อมส่งผลต่องบดุล งบกระแสเงินสด และอัตราส่วนการเงิน อีกหนึ่งในปัจจัยที่ใช้ในการพิจารณาทางเลือก ก็คือประมาณการสถานะทางการเงินหลังตัดสินใจเทียบกับสถานะทางการเงินในปัจจุบัน เช่น

- หากปัจจุบันหนี้สินรวมมีสัดส่วนมากกว่า 50%ของสินทรัพย์รวม หรือภาระผ่อนหนี้ที่ไม่ใช่การจดจำนองมีสัดส่วนมากกว่า 20% ของรายได้รวม การผ่อนหรือเช่าซื้อรถยนต์จะยิ่งทำให้มีสุขภาพการเงินด้านหนี้สินแย่ลงได้

- หากปัจจุบันมีกระแสเงินสดสุทธิแต่ละเดือนติดลบ หรือเป็นบวกแต่ไม่มากนัก การผ่อน เช่าซื้อ หรือเช่ารถยนต์โดยไม่จำเป็น จะยิ่งเป็นการเพิ่มค่าใช้จ่ายส่งผลให้กระแสเงินสดสุทธิแต่ละเดือนเหลือน้อยลงหรือติดลบมากขึ้นได้

รถยนต์หนึ่งในสินทรัพย์ที่จำเป็นต่อการดำรงชีวิตของหลายคน ส่วนจำเป็นต้องเป็นรถหรูหรือไม่ ก็ขึ้นอยู่กับวัตถุประสงค์ของการใช้งานนั้น ซึ่งไม่มีใครสามารถตัดสินได้นอกจากตัวผู้ซื้อเอง เพียงแต่เมื่อขึ้นชื่อว่ารถหรูก็ย่อมตามมาด้วยราคาและต้นทุนที่สูง ผู้ซื้อจึงต้องคำนึงถึงภาระที่เกิดขึ้นในระยะยาว และประเมินทางเลือกที่เหมาะสมกับตนเองด้วย

How To: การประเมินความเสี่ยงแบบไดนามิก

ณัฐพงษ์ อภินันท์กูล CFP®

ในโลกของการลงทุน ความผันผวนของตลาดเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นช่วงที่ตลาดพุ่งสูงขึ้นหรือตกต่ำลง ความรู้สึกและทัศนคติของนักลงทุนมักจะแปรเปลี่ยนไปตามสภาวะเหล่านี้ ในช่วงเวลาที่ตลาดขาขึ้นต่อเนื่องเป็นเวลาหลายปี นักลงทุนจะรู้สึกมั่นใจมากขึ้นและกล้าที่จะลงทุนตลาดหุ้นแม้ว่ามีความเสี่ยงสูงเพื่อต่อยอดผลตอบแทนสูงสุด แต่เมื่อเผชิญกับตลาดตกต่ำเป็นระยะเวลาหนึ่งนักลงทุนก็จะหลีกเลี่ยงตลาดหุ้น หันไปหาสินทรัพย์ที่มีความเสี่ยงต่ำหรือปรับพอร์ตการลงทุนให้ปลอดภัยมากขึ้น

ด้วยเหตุนี้ การวิเคราะห์ระดับความเสี่ยงแบบดั้งเดิมด้วยคำถามแบบตัวเลือก 10 – 12 ข้อที่ถูกใช้ในการประเมินความเสี่ยงของนักลงทุนจึงมีข้อจำกัด เนื่องจากการประเมินมักจะไม่คำนึงถึงการเปลี่ยนแปลงของตลาดหรือพฤติกรรมของนักลงทุนในระยะยาว และบางครั้งการใช้แบบสอบถามเป็นเพียงการทำตามขั้นตอนการปฏิบัติงานตามข้อกำหนดโดยไม่ได้เข้าใจถึงทัศนคติต่อความเสี่ยงอย่างแท้จริง และอาจไม่สามารถนำไปปรับให้เข้ากับการเปลี่ยนแปลงของสภาวะการลงทุนหรือสถานการณ์ส่วนบุคคลของผู้รับคำปรึกษา จึงเกิดคำถามว่านักวางแผนการเงินควรประเมินความเสี่ยงอย่างไรเพื่อที่จะจัดพอร์ตการลงทุนให้สอดคล้องกับเป้าหมายของผู้รับคำปรึกษาภายใต้สถานการณ์ที่เปลี่ยนแปลงไป

แนวคิดการวิเคราะห์ระดับความเสี่ยงแบบไดนามิก (Dynamic Risk Profiling Analysis) คือกระบวนการที่นำข้อมูลมาประเมินและปรับปรุงระดับความเสี่ยงของนักลงทุนอย่างต่อเนื่อง โดยที่ต่างจากการประเมินความเสี่ยงแบบเดิมซึ่งมักเป็นการประเมินตามแบบสอบถาม กระบวนการแบบไดนามิกนี้มีการปรับตัวเพื่อตอบสนองต่อการเปลี่ยนแปลงของสภาวะตลาด ทัศนคติของนักลงทุน และสถานการณ์ส่วนบุคคลโดยนำข้อมูลพฤติกรรมและการตอบสนองของผู้รับคำปรึกษามาร่วมพิจารณาด้วย เช่น

- การติดตามพฤติกรรม: การวิเคราะห์ปฏิกิริยาต่อความผันผวนของตลาด ผลตอบแทนจากการลงทุน และเป้าหมายทางการเงิน การตัดสินใจในการซื้อขายในแต่ละช่วงเวลา ซึ่งช่วยให้สามารถวิเคราะห์การเปลี่ยนแปลงระดับความเสี่ยงแบบต่อเนื่อง

- การวิเคราะห์แบบองค์รวม: การวิเคราะห์ระดับความเสี่ยงแบบไดนามิกไม่พึ่งพาแบบสอบถามเพียงอย่างเดียว แต่ยังรวมข้อมูลเชิงคุณภาพจากการสัมภาษณ์ การติดตามข้อมูลตัวบ่งชี้ตลาด และพฤติกรรมของผู้รับคำปรึกษา เพื่อให้ได้ผลลัพธ์ที่ครอบคลุมมากขึ้น รวมไปถึงการเปลี่ยนแปลงของปัจจัยส่วนบุคคล เช่น รายได้ เป้าหมายทางการเงิน หรือเหตุการณ์สำคัญในชีวิต

- การประเมินผลและการสื่อสาร: การประเมินผลของการวิเคราะห์จะทำอย่างต่อเนื่อง พร้อมทั้งมีการสื่อสารกับผู้รับคำปรึกษาเพื่ออัปเดตสถานะของแผนการลงทุนและการปรับเปลี่ยนที่เกิดขึ้น กระบวนการนี้ยังช่วยสร้างความเข้าใจและความมั่นใจให้กับผู้รับคำปรึกษาในการบริหารความเสี่ยง

ตัวอย่างแบบสอบถามการวิเคราะห์ความเสี่ยงแบบไดนามิกเพื่อเก็บข้อมูลที่ครอบคลุมหลากหลายมิติของนักลงทุนโดยแบ่งออกเป็น 5 ส่วนหลัก ดังนี้

- ข้อมูลพื้นฐาน

- ส่วนนี้เป็นการรวบรวมข้อมูลส่วนบุคคล เช่น อายุ รายได้ และสถานะทางการเงิน เพื่อใช้ในการตั้งค่าเริ่มต้นของรูปแบบการลงทุน ข้อมูลเหล่านี้ยังเป็นพื้นฐานในการกำหนดเป้าหมายและข้อจำกัดในการลงทุน

- เป้าหมายทางการเงินและระยะเวลาการลงทุน

- คำถามในส่วนนี้เน้นไปที่การทำความเข้าใจเป้าหมายหลักในการลงทุนของผู้รับคำปรึกษา เช่น การเกษียณ การซื้อทรัพย์สิน รวมถึงระยะเวลาที่ผู้รับคำปรึกษาต้องการลงทุน ข้อมูลนี้สำคัญเพราะช่วยให้สามารถกำหนดระดับความเสี่ยงที่เหมาะสมตามความสำคัญและระยะเวลาของเป้าหมายได้

- ตัวอย่างคำถาม

- เป้าหมายการลงทุนหลักของคุณคืออะไร

- คุณให้ความสำคัญกับเป้าหมายนี้มากเพียงใด

- ระยะเวลาในการบรรลุเป้าหมายในกี่ปี

- การประเมินทัศนคติต่อความเสี่ยง

- คำถามในส่วนนี้ออกแบบมาเพื่อวัดความสามารถและความเต็มใจในการรับความเสี่ยงของผู้รับคำปรึกษา โดยให้พิจารณาสถานการณ์จำลอง เช่น การขาดทุน การผันผวนของตลาด และผลตอบแทนที่คาดหวัง

- ตัวอย่างคำถาม

- หากมูลค่าการลงทุนของคุณลดลง 10% ในช่วงเวลา 3 เดือน คุณจะทำอย่างไร

- คุณให้ความสำคัญกับการรักษาเงินต้นมากน้อยเพียงใด

- คุณมีประสบการณ์ลงทุนในสินทรัพย์เสี่ยงสูงใดบ้าง

- การตอบสนองต่อความผันผวนของตลาด

- ส่วนนี้เป็นการประเมินพฤติกรรมของผู้รับคำปรึกษาเมื่อเผชิญกับความผันผวนของตลาด โดยถามเกี่ยวกับการตรวจสอบพอร์ตการลงทุนและการตอบสนองต่อการเปลี่ยนแปลง ซึ่งข้อมูลเหล่านี้ช่วยให้เข้าใจว่าผู้รับคำปรึกษามีความมั่นคงหรือความไม่แน่นอนในการตัดสินใจมากน้อยเพียงใด

- ตัวอย่างคำถาม

- หากตลาดหุ้นมีความผันผวนสูงในระยะสั้น คุณมีแนวโน้มจะทำอย่างไร

- คุณมีการตรวจสอบพอร์ตการลงทุนบ่อยแค่ไหน

- ในช่วงปีที่ผ่านมา คุณมีการเปลี่ยนแปลงพอร์ตการลงทุนกี่ครั้ง

- การประเมินเหตุการณ์สำคัญในชีวิตและการปรับเปลี่ยนพอร์ตการลงทุน

- ส่วนนี้ประเมินถึงการเปลี่ยนแปลงที่อาจเกิดขึ้นในชีวิตของผู้รับคำปรึกษา เช่น การแต่งงาน การเปลี่ยนอาชีพ ซึ่งมีผลต่อการตัดสินใจในการปรับพอร์ตการลงทุน การทำความเข้าใจเรื่องนี้ช่วยให้ที่ปรึกษาสามารถวางแผนที่ยืดหยุ่นและตอบสนองต่อเหตุการณ์ในชีวิตผู้รับคำปรึกษาได้อย่างมีประสิทธิภาพ

- ตัวอย่างคำถาม

- หากคุณมีเหตุการณ์สำคัญในชีวิต (เช่น การแต่งงาน การมีบุตร การเปลี่ยนอาชีพ) คุณมีแนวโน้มที่จะปรับพอร์ตการลงทุนหรือไม่

- คุณมีการตั้งเป้าหมายการลงทุนใหม่บ่อยแค่ไหนเมื่อมีการเปลี่ยนแปลงในชีวิต

นอกเหนือไปจากการใช้แบบสอบถามเป็นตัวเลือกแล้ว นักวางแผนการเงินควรพิจารณาการสัมภาษณ์และการสนทนาเชิงลึกกับผู้รับคำปรึกษาเป็นระยะ ๆ เพื่อทำความเข้าใจทัศนคติ ความกังวล และเป้าหมาย ซึ่งจะช่วยให้สามารถเก็บข้อมูลที่ละเอียดและเป็นปัจจุบันเกี่ยวกับความต้องการและการตอบสนองของผู้รับคำปรึกษาในการปรับการวิเคราะห์ความเสี่ยงให้เหมาะสม รวมไปถึงการติดตามพฤติกรรมของผู้รับคำปรึกษาเป็นระยะ โดยวิเคราะห์จากการตัดสินใจในการลงทุน การซื้อขาย การตอบสนองต่อข่าวสารทางเศรษฐกิจ และการปรับเปลี่ยนพอร์ตตามสถานการณ์ ข้อมูลเหล่านี้จะช่วยระบุแนวโน้มในการรับความเสี่ยงและการเปลี่ยนแปลงของทัศนคติที่เกิดขึ้นในระยะยาว

เมื่อมีข้อมูลที่สะท้อนถึงการเปลี่ยนแปลงของพฤติกรรมหรือสภาวะตลาด นักวางแผนการเงินสามารถทำการประเมินความเสี่ยงและทัศนคติอีกครั้งว่าควรมีการปรับเปลี่ยนโปรไฟล์ความเสี่ยงหรือไม่ ซึ่งอาจหมายถึงการเพิ่มหรือลดความเสี่ยงในพอร์ตการลงทุนตามความเหมาะสม เช่น หากผู้รับคำปรึกษามีแนวโน้มที่จะรับความเสี่ยงได้น้อยลงจากการเผชิญกับความผันผวนของตลาดที่รุนแรง อาจต้องมีการปรับพอร์ตให้มีสินทรัพย์ปลอดภัยมากขึ้น การสื่อสารกับผู้รับคำปรึกษาอย่างสม่ำเสมอเป็นสิ่งสำคัญ เพื่อให้ผู้รับคำปรึกษาได้รับข้อมูลที่เป็นปัจจุบันเกี่ยวกับการเปลี่ยนแปลงของพอร์ตและสภาวะตลาด นอกจากนี้ยังเปิดโอกาสให้ผู้รับคำปรึกษาได้แสดงความคิดเห็นและปรับเปลี่ยนกลยุทธ์การลงทุนร่วมกันได้อย่างมีประสิทธิภาพ เพื่อให้การวางแผนการลงทุนมีความยืดหยุ่นและตอบโจทย์ต่อความต้องการที่แท้จริงของผู้รับคำปรึกษาในสภาพแวดล้อมของตลาดที่มีความผันผวน

The Interview: สิทธิคุ้มครองที่ผู้เอาประกันต้องรู้เมื่อบริษัทประกันปิด

ดร. ชาติชาย มีสุขโข CFP®

พิชญา ซุ่นทรัพย์ CFP®

ในฐานะผู้เอาประกันภัยไม่ว่าจะเป็นประกันชีวิตหรือประกันวินาศภัย สิ่งที่คาดหวังจากการทำประกันภัยคือความคุ้มครองในยามที่เกิดเหตุการณ์ไม่คาดคิด แต่ทว่าในวันที่ต้องการเคลมสินไหมนั้น บริษัทที่ได้เอาประกันภัยไว้กลับไม่สามารถชำระเงินค่าสินไหมได้ เนื่องจากบริษัทประกันภัยประสบปัญหาทางธุรกิจ จนต้องปิดตัวไป ส่งผลกระทบต่อผู้เอาประกันภัยที่ไม่ได้รับเงินและความเชื่อมั่นในอุตสาหกรรมประกันภัย

บทความสัมภาษณ์ในตอนนี้สมาคมฯ มีโอกาสเข้าสัมภาษณ์ผู้จัดการกองทุนประกันชีวิตและผู้จัดการกองทุนประกันวินาศภัย เพื่อไขข้อข้องใจในกรณีดังกล่าว รวมถึงคำแนะนำสำหรับนักวางแผนการเงินที่จะให้คำแนะนำแก่ลูกค้าที่จะพิจารณาซื้อประกันในอนาคต

คุณนพพล เบี้ยวไข่มุข ผู้จัดการกองทุนประกันชีวิต

วัตถุประสงค์ของกองทุนประกันชีวิต

กองทุนประกันชีวิต จัดตั้งขึ้นในปี พ.ศ. 2551 ตามพระราชบัญญัติประกันชีวิต พ.ศ. 2535 (แก้ไขเพิ่มเติม พ.ศ. 2551) มีฐานะเป็นนิติบุคคล เป็นหน่วยงานของรัฐ ที่ไม่ใช่ส่วนราชการหรือรัฐวิสาหกิจ วัตถุประสงค์ของการจัดตั้งกองทุนเพื่อคุ้มครองเจ้าหนี้ซึ่งมีสิทธิได้รับชำระหนี้ที่เกิดจากการเอาประกันภัย ในกรณีบริษัทประกันชีวิตถูกเพิกถอนใบอนุญาตประกอบธุรกิจฯ และเพื่อพัฒนาธุรกิจประกันชีวิตให้มีความมั่นคงและเสถียรภาพ

สำหรับในส่วนของการป้องกันไม่ให้เกิดเหตุการณ์ที่บริษัทถูกเพิกถอนใบอนุญาตฯ นั้น สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) มีกระบวนการประเมินความเสี่ยงของบริษัทประกันชีวิตจากอัตราส่วนความเพียงพอของเงินกองทุน (Capital Adequacy Ratio - CAR) และใช้ขั้นตอนต่างๆ ป้องกันไม่ให้บริษัทฯ เข้าสู่สถานะเสี่ยงที่จะถูกเพิกถอนใบอนุญาตฯ รวมไปถึงการเข้าสู่ภาวะฟื้นฟูกิจการกลับมาดำเนินธุรกิจต่อไป หากมีความเป็นไปได้ อย่างไรก็ตาม หากในที่สุด บริษัทฯ ถูกเพิกถอนใบอนุญาตฯ กองทุนประกันชีวิตจะเข้ามามีบทบาทในการดูแลช่วยเหลือผู้เอาประกันภัยตามเกณฑ์และกลไกที่กำหนดต่อไป

เงินกองทุนประกันชีวิตมาจากไหน

ตาม พรบ.ประกันชีวิต มาตรา 85 กำหนดให้กองทุนประกันชีวิตสามารถรับเงินจาก 11 ช่องทาง แต่ปัจจุบันกองทุนได้รับเงินจาก 6 ช่องทาง ดังนี้

- เงินที่ได้รับโอนจากกองทุนพัฒนาธุรกิจประกันภัย ครั้งเริ่มจัดตั้งกองทุน จำนวน 66.31 ล้านบาท

- เงินกรมธรรม์ล่วงพ้นอายุความตามมาตรา 52 ที่บริษัทประกันชีวิตต้องนำส่งทุกเดือน เฉลี่ยประมาณเดือนละ 30 ล้านบาทในปัจจุบัน

- เงินในอัตราร้อยละ 0.1 ของเบี้ยประกันภัยรับรวมทั้งหมด (เบี้ยฯ ปีแรก เบี้ยฯ ปีต่อไป และเบี้ยฯ ชำระครั้งเดียว) ตามมาตรา 85/3 ซึ่งบริษัทประกันชีวิตต้องนำส่งกองทุนปีละ 2 ครั้ง (ทุกครึ่งปี) ปัจจุบันกองทุนได้รับเงินจำนวนนี้ปีละกว่า 600 ล้านบาท ตามการเติบโตของธุรกิจประกันชีวิต

- เงินเพิ่มจากการที่บริษัทประกันชีวิต ชำระเงินตามข้อ 2) และข้อ 3) ข้างต้น เกินกว่ากำหนด 1 เดือนนับจากวันที่ต้องชำระ ตามมาตรา 85/4

- เงินค่าปรับอันเกิดจากความผิดของบริษัทประกันชีวิตจากการฝ่าฝืนกฎหมายตาม พรบ. ประกันชีวิต ตามมาตรา 117

- ดอกผลหรือรายได้จากเงินหรือทรัพย์สินลงทุนของกองทุน ซึ่งกองทุนมีนโยบายและกรอบการลงทุนแบบอนุรักษ์ เพื่อความปลอดภัยและครบถ้วนของเงินกองทุน อาทิ ลงทุนในเงินฝากธนาคาร ลงทุนในพันธบัตรรัฐบาล ลงทุนในกองทุนที่กระทรวงการคลังหรือธนาคารแห่งประเทศไทยเป็นผู้ออก

สำหรับอีก 5 ช่องทางนั้น เป็นเงินที่จะได้รับเพื่อสนับสนุนหรือแก้ไขปัญหา กรณีที่บริษัทประกันชีวิตถูกเพิกถอนใบอนุญาตประกอบธุรกิจ ซึ่งจะเห็นได้ว่าช่องทางหลักที่สำคัญที่กองทุนได้รับนั้น มาจากช่องทางที่ 2) และช่องทางที่ 3) ดังกล่าว โดยในปัจจุบันกองทุนประกันชีวิตมีสินทรัพย์จำนวนรวมกว่า 11,800 ล้านบาท

การทำงานและกลไกของกองทุนประกันชีวิต กรณีบริษัทประกันชีวิตถูกเพิกถอนใบอนุญาตประกอบธุรกิจ

หากเกิดเหตุการณ์ที่บริษัทประกันชีวิตถูกเพิกถอนใบอนุญาตประกอบธุรกิจหรือถูกสั่งปิด กองทุนฯ จะมีโอกาสได้รับการแต่งตั้งเป็นผู้ชําระบัญชี โดยกองทุนฯ จะรวบรวมหลักทรัพย์ 2 ส่วนที่วางไว้กับนายทะเบียน (เลขาธิการ คปภ.) คือหลักทรัพย์ประกันของบริษัทฯ ตามมาตรา 20 และหลักทรัพย์ไม่เกินร้อยละ 25 ของเงินสำรองประกันภัย ตามมาตรา 23 และมาตรา 24 ซึ่งมากน้อยตามขนาดของแต่ละบริษัท ทั้งนี้ หลักทรัพย์ที่วางนี้ต้องเป็นหลักทรัพย์ที่มีสภาพคล่องสูง เช่น เงินสด พันธบัตรรัฐบาลไทย เป็นต้น โดยนำมารวมกับเงินส่วนที่กองทุนฯ เตรียมไว้จ่ายให้กับผู้เอาประกันภัย ตามหนี้สินหรือผลประโยชน์ตามสัญญาประกันภัย สูงสุดไม่เกินรายละ 1 ล้านบาท โดยส่วนที่เกิน 1 ล้านบาทนั้น ต้องไปเฉลี่ยจากกองทรัพย์สินของบริษัทฯ ประกันที่ถูกปิดนั้นรวมกับเจ้าหนี้อื่นในภายหลังต่อไป ซึ่งตามข้อมูลปัจจุบันนั้น เจ้าหนี้ที่มีหนี้สินเกิน 1 ล้านบาทมีเพียงไม่เกินร้อยละ 3 เท่านั้น

ทั้งนี้ ตามเกณฑ์ที่กำหนด กองทุนฯ มีเวลาไม่เกิน 30 วันนับจากวันที่ได้รับการแต่งตั้งเป็นผู้ชำระบัญชี ในการแจ้งผู้เอาประกันภัยที่ได้รับผลกระทบในฐานะเจ้าหนี้ ว่าบริษัทประกันชีวิตที่ได้ทำประกันไว้นั้นถูกปิด พร้อมแจ้งวันที่สิ้นสุดความคุ้มครองตามกรมธรรม์ และกำหนดเวลา 60 วันนับจากวันที่สิ้นสุดความคุ้มครองนั้น ให้ผู้เอาประกันภัยแสดงความจํานงขอใช้สิทธิยื่นคำทวงหนี้ตามแบบและวิธีการที่กำหนด โดยหลังจากครบกำหนดขอใช้สิทธิแล้ว กองทุนฯ จะตรวจสอบและเร่งรัดชําระเงินหนี้สินตามสัญญาประกันภัย คืนให้กับผู้เอาประกันภัยภายใน 120 วันนับจากครบกำหนด 60 วันดังกล่าวต่อไป

ความพร้อมกองทุนประกันชีวิต หากเกิดเหตุที่บริษัทประกันชีวิตถูกเพิกถอนใบอนุญาตประกอบธุรกิจ

แม้ว่าปัจจุบัน จะมีโอกาสน้อยมากที่บริษัทประกันชีวิตจะถูกเพิกถอนใบอนุญาตฯ หรือถูกปิดกิจการ ด้วยข้อเท็จจริงที่ประจักษ์ว่าอัตราความเพียงพอของเงินกองทุนบริษัทประกันชีวิต (%CAR) ได้เกินกว่าเกณฑ์ขั้นต่ำที่จะถูกปิด (น้อยกว่า 100%) หรือแม้แต่เกณฑ์ที่จะถูกเตือนและควบคุมใกล้ชิดจากสำนักงาน คปภ. (น้อยกว่า 140%) ไปมาก โดยค่าเฉลี่ยของ %CAR ทั้งธุรกิจประกันชีวิตอยูที่ถึงประมาณ 370% และบริษัทฯ ที่ %CAR ต่ำสุดยังอยู่ที่ร่วม 200% และตั้งแต่จัดตั้งกองทุนที่ผ่านมา ยังไม่มีเหตุการณ์ที่บริษัทประกันชีวิตถูกเพิกถอนใบอนุญาตใด ๆ

อย่างไรก็ตาม กองทุนถือเป็นภารกิจสำคัญตามแผนปฏิบัติการกองทุน ที่ทุกปีต้องมีการเตรียมพร้อมชำระบัญชี และซักซ้อมเชิงปฏิบัติอย่างต่อเนื่อง ตามเกณฑ์และแนวทางที่ได้กำหนดไว้ในคู่มือการชำระบัญชีของกองทุน รวมถึงการเรียนรู้จากประสบการณ์เป็นผู้ชำระบัญชีของกองทุนประกันวินาศภัย ที่หลายบริษัทประกันวินาศภัยได้ถูกปิดกิจการลง โดยเฉพาะจากผลของผลิตภัณฑ์คุ้มครองภัยโควิด-19 ที่มีการเรียกร้องสินไหมทดแทนจำนวนมากเกินกว่าที่บริษัทจะสามารถจ่ายได้

นอกจากนี้ ทางกองทุนประกันชีวิตได้มีการวิเคราะห์ความเพียงพอของเงินกองทุน กรณีที่บริษัทประกันชีวิตถูกปิด ด้วยข้อมูล ณ สิ้นปี 2565 โดยมีการแบ่งบริษัทเป็น 3 ขนาด พิจารณาจากมูลค่าเงินเวนคืนกรมธรรม์และหนี้สินประกันภัยค้างจ่ายอื่น โดยบริษัทขนาดใหญ่ที่มีภาระหนี้สินประกันภัย ตั้งแต่ 100,000 ล้านบาทขึ้นไป ซึ่งมีอยู่ 8 บริษัท ขนาดกลางที่มีภาระหนี้สินประกันภัย ตั้งแต่ 10,000 ล้านบาทขึ้นไป แต่ไม่ถึง 100,000 ล้านบาท จำนวน 7 บริษัท และขนาดเล็กที่มีภาระหนี้สินประกันภัย ไม่ถึง 10,000 ล้านบาท จำนวน 6 บริษัท ซึ่งจากผลการวิเคราะห์พบว่า หากบริษัทใดบริษัทหนึ่งในบริษัทขนาดเล็ก 6 บริษัท และขนาดกลางอีก 2 บริษัท รวม 8 บริษัทถูกปิดกิจการลง เงินกองทุนของกองทุนประกันชีวิตตามที่มีอยู่ (หลังจากกันส่วนเงินกรมธรรม์ล่วงพ้นอายุความที่รอการจ่ายคืนผู้มีสิทธิในอนาคต) จะสามารถรองรับภาระหนี้สินประกันภัยของเจ้าหนี้ได้อย่างเพียงพอ ตามเกณฑ์และเงื่อนไขที่กฎหมายกำหนด

การดำเนินการของกองทุนประกันชีวิตต่อเงินกรมธรรม์ล่วงพ้นอายุความ

เงินที่ผู้เอาประกันภัย หรือผู้รับประโยชน์ หรือทายาทผู้เอาประกันภัย มีสิทธิได้รับตามสัญญาประกันภัย แต่มิได้เรียกร้อง หรือมิได้รับจากบริษัทประกันชีวิตภายใน 10 ปีนับแต่วันที่มีสิทธิได้รับ ด้วยสาเหตุบางประการ เช่น การย้ายที่อยู่ การที่ผู้เอาประกันเสียชีวิตและทายาทไม่ทราบว่าทำประกันชีวิตไว้ การไม่ส่งเบี้ยประกันทำให้ขาดความคุ้มครองและไม่ทราบว่ามีมูลค่าเงินสดตามกรมธรรม์เหลืออยู่ การที่ผู้เอาประกันภัยได้รับเช็คแล้วแต่ไม่ได้นำเช็คไปขึ้นเงินจนเช็คหมดอายุ ตัวแทนประกันชีวิตแจ้งที่อยู่ของตนเองแทนที่อยู่ผู้เอาประกันภัย โดยมิได้แจ้งที่อยู่ที่แท้จริงของผู้เอาประกันภัย เป็นต้น

ทั้งนี้ เงินตามสัญญาประกันภัยที่เกินอายุความ (10 ปี) และยังไม่มีผู้มารับดังกล่าวนี้ เรียกว่า “เงินกรมธรรม์ล่วงพ้นอายุความ” ตามมาตรา 52 ซึ่งบริษัทประกันชีวิตต้องนำส่งเงินกรมธรรม์ล่วงพ้นอายุความนี้แก่กองทุนประกันชีวิต ภายในหนึ่งเดือนนับแต่วันที่ครบกำหนดอายุความ ที่กองทุนประกันชีวิตได้รับจากช่องทางที่ 2) ดังกล่าว

จำนวนเงินกรมธรรม์ล่วงพ้นอายุความ ซึ่งบริษัทได้นำส่งเข้ากองทุนตามมาตรา 52 แล้ว ผู้เอาประกันภัย ผู้รับประโยชน์หรือทายาทของผู้เอาประกันภัย มีสิทธิขอรับจำนวนเงินดังกล่าวคืนจากกองทุนฯ ได้ภายใน 10 ปี นับแต่วันที่ล่วงพ้นอายุความ หรือ 20 ปีนับจากวันที่มีสิทธิได้รับเงินฯ (10 ปีอยู่กับบริษัท อีก 10 ปีอยู่กับกองทุน) หากเมื่อครบกำหนด 10 ปีที่อยู่กับกองทุนแล้ว ยังไม่มารับอีก ตามกฎหมายเงินดังกล่าวจะตกเป็นของกองทุน เพื่อรองรับกรณีบริษัทประกันชีวิตถูกปิดในอนาคตและเพื่อพัฒนาธุรกิจประกันชีวิตต่อไป

ณ สิ้นเดือนกรกฎาคม 2567 กองทุนได้รับเงินกรมธรรม์ล่วงพ้นอายุความสะสมรวมจำนวน 2,610 ล้านบาทจากมากกว่า 1.54 ล้านรายการ ในจำนวนนี้ได้จ่ายเงินแก่ผู้มีสิทธิแล้วจำนวน 187 ล้านบาท (0.04 ล้านรายการ) คิดเป็น 7.18% เงินที่เกินกว่า 10 ปีที่อยู่กับกองทุน จำนวน 400 ล้านบาท (0.34 ล้านรายการ) คิดเป็น 15.33% และเงินที่รอการจ่ายคืนผู้มีสิทธิจำนวน 2,023 ล้านบาท (1.17 ล้านรายการ) คิดเป็น 77.49%

ดังนั้น กองทุนประกันชีวิตจึงถือเป็นภารกิจหลักที่ต้องเร่งรัดติดตามผู้มีสิทธิหรือเจ้าของเงินกรมธรรม์ล่วงพ้นอายุความให้มารับเงินก่อนที่จะเกิน 10 ปีที่อยู่กับกองทุนดังกล่าว และต้องติดตามให้ได้จำนวนมากที่สุด ด้วยความร่วมมือประชาสัมพันธ์ สร้างองค์ความรู้การประกันชีวิต และความศรัทธาในธุรกิจประกันชีวิต ตลอดจนการทำกิจกรรมต่าง ๆ ร่วมกับเครือข่ายพันธมิตรทั้งในและนอกภาคธุรกิจประกันชีวิต รวมทั้งตัวแทนประกันชีวิต นักวางแผนทางการเงิน และคนกลางประกันภัยต่าง ๆ ด้วยประโยชน์ร่วมกันอย่างยั่งยืนในระยะยาวต่อไป

บทบาทนักวางแผนการเงิน

ประชาสัมพันธ์กองทุนประกันชีวิตในการมารับเงินกรมธรรม์ล่วงพ้นอายุความ สื่อสารความมั่นคงของธุรกิจประกันชีวิตผ่านกลไกการทำงานของกองทุนประกันชีวิต แนะนำผลิตภัณฑ์ที่เหมาะสมตามหลักการประกันภัยเพื่อไม่ให้เกิดความเสี่ยงต่อผู้เอาประกันภัย

คุณชนะพล มหาวงษ์ ผู้จัดการกองทุนประกันวินาศภัย (กปว.)

ความสำคัญของกองทุนประกันวินาศภัยในระบบการประกันภัย

กองทุนประกันวินาศภัย (กปว.) ถือเป็นหนึ่งในกลไกสำคัญที่มีบทบาทในการคุ้มครองสิทธิและผลประโยชน์ของผู้ถือกรมธรรม์ประกันภัยในประเทศไทย โดยกองทุนนี้ถูกจัดตั้งขึ้นมาเพื่อทำหน้าที่ชดเชยความเสียหายให้แก่ผู้ถือกรมธรรม์ในกรณีที่บริษัทประกันภัยไม่สามารถดำเนินการชำระเงินตามข้อผูกพันได้ ไม่ว่าจะเป็นผลมาจากการล้มละลายของบริษัทประกันภัยหรือการถูกเพิกถอนใบอนุญาตดำเนินกิจการ ทั้งนี้ กปว. มีหน้าที่เป็นผู้ชำระบัญชีของบริษัทที่ถูกเพิกถอนนั้นด้วย

นอกจากนี้ กปว. ยังช่วยสร้างความมั่นใจให้กับประชาชนทั่วไปว่าการทำประกันภัยจะมีความมั่นคงและเชื่อถือได้ ซึ่งเป็นสิ่งที่จำเป็นอย่างยิ่งในการรักษาความเชื่อมั่นในระบบการประกันภัยของประเทศ

การทำงานและกลไกของกองทุนประกันวินาศภัย

หน้าที่หลักในการชดเชยความเสียหายให้แก่ผู้ถือกรมธรรม์ที่ได้รับผลกระทบจากการที่บริษัทประกันภัยไม่สามารถชำระหนี้ได้อย่างเต็มที่ อย่างไรก็ตาม การชดเชยความเสียหายนี้มีข้อจำกัดที่สำคัญ โดยกองทุนจะชดเชยเงินให้แก่ผู้ถือกรมธรรม์แต่ละรายไม่เกิน 1 ล้านบาทต่อบริษัทประกันภัยหนึ่งแห่ง เช่น ผู้เอาประกันมีกรมธรรม์กับบริษัทที่ล้มละลายดังกล่าวทั้งสิ้น 5 กรมธรรม์ โดยสินไหมครั้งนั้นรวมกันคิดเป็นมูลค่า 1.5 ล้านบาท จะมีสิทธิ์ได้รับเงินชดเชยความเสียหายสูงสุดเพียง 1 ล้านบาทเท่านั้น

ในกรณีที่บริษัทประกันภัยหลายแห่งประสบปัญหาทางการเงินพร้อมกัน กองทุนจะต้องจัดการกับการเรียกร้องค่าสินไหมทดแทนจากผู้ถือกรมธรรม์จำนวนมากและสูงเกินกว่าเงินที่กองทุนประกันวินาศภัยจะสามารถชำระได้ ฉะนั้นต้องอาศัยการบริหารจัดการที่รอบคอบ เพื่อให้สามารถชดเชยความเสียหายได้ตามที่กฎหมายกำหนดและรักษาความเชื่อมั่นของประชาชนในระบบการประกันภัย

เงินกองทุนประกันวินาศภัยมาจากไหน

ในแต่ละปีบริษัทประกันวินาศภัยมีหน้าที่ต้องส่งเงินเข้า กปว. ปีละ 2 ครั้ง โดยจะต้องนำส่งภายในเดือนมกราคมในอัตราร้อยละ 0.25 ของเบี้ยประกันภัยที่บริษัทได้รับในรอบเดือนกรกฎาคมถึงเดือนธันวาคมของปีที่ผ่านมา และครั้งที่สองในเดือนกรกฎาคม ในอัตราร้อยละ 0.25 ของเบี้ยประกันภัยที่บริษัทได้รับในรอบเดือนมกราคมถึงเดือนมิถุนายน ของปีเดียวกัน ทั้งนี้ กปว. สามารถปรับเพิ่มอัตราการส่งเงินเข้ากองทุนได้สูงสุดไม่เกินร้อยละ 0.5 ต่อปี โดยปัจจุบันเบี้ยรวมต่อปีอยู่ราว 400,000 ล้านบาท ซึ่ง กปว. กำหนดอัตราการส่งเงินไว้ที่เพดานร้อยละ 0.5 นั่นหมายความว่าจะมีเงินเข้าสู่ กปว. ราวๆ 2,000 ล้านบาทต่อปี

ผลกระทบที่เกิดขึ้นในช่วงโควิด-19

การแพร่ระบาดของโควิด-19 ส่งผลให้บริษัทประกันภัยหลายแห่งต้องรับภาระในการชำระค่าสินไหมทดแทนที่สูงกว่าที่คาดการณ์ไว้ โดยเฉพาะกรมธรรม์ลักษณะ “เจอ จ่าย จบ” ที่เป็นที่นิยมอย่างมาก จนทำให้บริษัทประกันภัยบางแห่งไม่สามารถดำเนินการชำระเงินได้ตามข้อผูกพัน จนต้องล้มละลายหรือถูกเพิกถอนใบอนุญาต

ปัจจุบัน กปว. ต้องรับภาระในการชำระหนี้ให้แก่ผู้ถือกรมธรรม์ที่ได้รับผลกระทบจากการล้มละลายของบริษัทประกันภัยทั้งเก่าและใหม่กว่า 1 ล้านราย รวมยอดหนี้กว่า 90,000 ล้านบาท ขณะที่ กปว. มีเงินรายได้จากบริษัทประกันปีละไม่ถึง 2,000 ล้านบาทเท่านั้น

ด้วยภาระที่เพิ่มขึ้นอย่างรวดเร็วทำให้กองทุนต้องเผชิญกับปัญหาทางการเงินที่รุนแรง ส่งผลให้การชำระหนี้ต้องเป็นไปอย่างล่าช้าและกินเวลาหลายสิบปี การล่าช้าในการชำระหนี้นี้ส่งผลให้เกิดความไม่พอใจแก่ประชาชนที่ได้รับผลกระทบ และเป็นปัญหาที่ส่งผลกระทบต่อความเชื่อมั่นในระบบประกันภัยโดยรวม

นอกจากนี้ การบริหารจัดการกองทุนในช่วงวิกฤตการณ์นี้ยังต้องเผชิญกับความท้าทายในการจัดการเงินทุนที่มีอยู่อย่างจำกัด การประสานงานกับเจ้าหนี้และการปรับอัตราเงินสมทบเพื่อรักษาสภาพคล่องของกองทุนเป็นสิ่งที่ต้องดำเนินการอย่างเร่งด่วน อย่างไรก็ตาม กระบวนการเหล่านี้มักมีความซับซ้อนและต้องใช้เวลา ทำให้การแก้ไขปัญหาไม่สามารถทำได้อย่างรวดเร็วตามที่คาดหวัง

ผู้เสียหายจากกรณีบริษัทประกันวินาศภัยถูกเพิกถอนในอนุญาตควรดำเนินการอย่างไร

เจ้าหนี้สามารถยื่นทวงหนี้ผ่านระบบ Online ผ่านเว็บไซต์ https://rps-sev.gif.or.th ของกองทุนประกันวินาศภัย สำหรับกรณีผู้เสียหายจากบริษัทสินมั่นคง กปว. เปิดให้ยื่นคำทวงหนี้ได้ตั้งแต่วันที่ 9 กันยายน 2567 นี้ไปจนถึงวันที่ 7 พฤศจิกายน 2567 โดยในระยะเวลาดังกล่าว จะเปิดระบบให้ยื่นคำทวงหนี้ตลอด 24 ชั่วโมง รวมระยะเวลาเปิดรับคำทวงหนี้ทั้งสิ้น 60 วัน ฉะนั้นเพื่อเป็นการรักษาสิทธิของผู้เสียหายจึงต้องยื่นคำทวงหนี้เข้าระบบภายในระยะเวลาดังกล่าว

{kind=link}

บทบาทของรัฐบาลและมาตรการช่วยเหลือ

รัฐบาลควรเข้ามามีบทบาทสำคัญในการช่วยเหลือและสนับสนุนกองทุนประกันวินาศภัย โดยอาจเข้ามาช่วยเหลือทางการเงิน เช่น เงินให้ กปว. กู้ยืม การปรับเพิ่มเพดานเงินสมทบเข้า กปว. หรือมาตรการอื่นที่จำเป็นเพื่อช่วยให้กองทุนสามารถชำระหนี้และดำเนินการต่อไปได้ เพื่อฟื้นฟูความเชื่อมั่นในระบบการประกันภัยและปกป้องสิทธิของประชาชนผู้ถือกรมธรรม์

How To: ทุกข์ของคนอยากเป็นหนี้

เสกสรร โตวิวัฒน์ CFP®

สรุปความจากรายการ Thinking connect ช่วงชั่วโมงแก้หนี้ วันที่ 21 มิถุนายน 2567 โดยคุณธันยมัย อนันตกรณีวัฒน์ และคุณสุรชัย กำพลานนท์วัฒน์

ปัจจุบันปัญหาเศรษฐกิจที่เกี่ยวโยงกับปัญหาหนี้ในบ้านเรามี 2 ธุรกิจที่ได้รับผลกระทบในวงกว้าง ธุรกิจแรกคือ ธุรกิจอสังหาริมทรัพย์ ทั้งประเภทขายและให้เช่า โดยโครงการที่เป็นปัญหามากจะเป็นโครงการขนาดย่อม หรือเรียกว่าเป็นผู้ประกอบการประเภท SME ซึ่งมีทั้งกรุงเทพและต่างจังหวัด อีกประเภทคือ ธุรกิจเกี่ยวกับรถยนต์ ทั้งขายรถใหม่ รถมือสอง และอะไหล่รถยนต์

จะเห็นว่าธุรกิจที่เป็นปัญหาทั้ง 2 จะเป็นธุรกิจที่ผู้ซื้อและผู้ขายไม่มีอำนาจตัดสินใจด้วยตนเอง เพราะมีคนกลางมาเกี่ยวข้องนั่นคือสถาบันการเงินผู้อนุมัติสินเชื่อ ในแง่ demand และ supply ของทั้ง 2 ธุรกิจ ถือว่ายังพอ ไม่มีฝ่ายใดฝ่ายหนึ่งขาดแคลน แต่ปัญหาคือ ยื่นขอเงินกู้แล้วไม่ผ่าน จากข้อมูลที่ได้มาถ้าเป็นบ้านราคาไม่เกิน 3 ล้านบาท ผู้ขอกู้จะมีกำลังทรัพย์และความสามารถหารายได้ระดับปานกลาง ซึ่งปัจจุบันถูกสถาบันการเงินปฏิสธการให้สินเชื่อสูงมาก อาจจะถึงครึ่งหนึ่งของจำนวนผู้ยื่นขอกู้ ส่วนบ้านราคา 5-7 ล้านบาท ถูกปฏิเสธการให้สินเชื่อประมาณ 20% ส่วนบ้านราคา 20 ล้านบาทขึ้นไปสำหรับกลุ่มผู้มีกำลังทรัพย์สูง และดูไม่น่ามีปัญหา ก็ยังถูกปฏิเสธประมาณ 20% ขึ้นไป ขณะที่รถยนต์ป้ายแดงถูกปฏิเสธสินเชื่อประมาณ 20% ส่วนรถยนต์มือสองก็ถูกปฏิเสธสูงถึงระดับ 50% เช่นกัน

สาเหตุมาจากความเข้มงวดที่มากขึ้นของผู้ปล่อยเงินกู้ และจากนี้ไปคาดว่าระดับปัญหาก็น่าจะสูงขึ้นตามสภาพเศรษฐกิจ สาเหตุหลักๆ คือ สถาบันการเงินผู้ปล่อยกู้ประเมินความสามารถในการจ่ายหนี้ของผู้ขอกู้ไม่ผ่าน โดยปัจจุบันผู้ให้สินเชื่อจะมีเกณฑ์ที่เข้มขึ้นว่าผู้ขอสินเชื่อควรเป็นผู้มีรายได้ประจำในระยะยาว มีอาชีพที่มั่นคง และอาจรวมไปถึงความมั่นคงขององค์กรที่ทำงานอยู่ อีกประเด็นหนึ่งคือ หนี้ครัวเรือนที่สูงขึ้นของไทย ที่ผู้ขอสินเชื่ออาจจะมีภาระหนี้อื่นอยู่แล้วก่อนการขอกู้ เช่น ขอกู้ซื้อบ้านแต่มีหนี้รถยนต์ หนี้บัตรเครดิต หรือสินเชื่อส่วนบุคคลอยู่แล้ว ทำให้ศักยภาพในการผ่อนชำระหนี้ใหม่มีน้อยเกินไป

ก่อนตัดสินใจซื้อทรัพย์สิน ฝั่งผู้ซื้อควรดูว่าเราสามารถผ่อนชำระได้ตลอดสัญญาการกู้หรือไม่ อย่างกรณีอสังหาริมทรัพย์ ไม่ใช่ดูเฉพาะช่วงแรก 1-3 ปี ที่ได้โปรโมชั่นอัตราดอกเบี้ยพิเศษ ที่ส่วนใหญ่มักผ่อนชำระช่วงนี้ได้ตามปกติ แต่ต้องดูด้วยว่าเมื่ออัตราดอกเบี้ยเงินกู้ปรับเป็นอัตราดอกเบี้ยปรกติแล้วจะมีกำลังผ่อนได้หรือไม่ เนื่องจากยอดเงินผ่อนต่อเดือนจะเพิ่มสูงขึ้นมาก และเป็นสิ่งที่สถาบันการเงินใช้ประเมินผู้ขอกู้ด้วย ไม่ใช่คิดว่าจะทำ refinance ไปเรื่อยๆ เนื่องจากไม่ใช่ปัจจัยที่สถาบันการเงินใช้พิจารณา และเดี๋ยวนี้การ refinance ก็ทำได้ยากขึ้น

คำแนะนำสำหรับคนรุ่นใหม่ที่ต้องการซื้อบ้านหรือคอนโดมิเนียม ซึ่งเดี๋ยวนี้คนรุ่นใหม่จำนวนมากที่เลือกประกอบอาชีพอิสระไม่เป็นลูกจ้างที่มีรายได้ประจำ คืออย่าเพิ่งรีบร้อนซื้อบ้าน ควรทำงานสะสมเงินไปก่อน และไม่ควรรีบลาออกหรือเปลี่ยนงานบ่อยๆ ถ้าทำงานเป็นลูกจ้างก็ควรอยู่ให้ถึง 3 ปีเป็นอย่างน้อย หรือถ้าออกมาทำอาชีพอิสระ ซึ่งช่วงแรกเป็นระยะสร้างตัว รายได้น้อยรายจ่ายสูง ก็ควรประกอบอาชีพนั้นๆ ให้นานพอจนอยู่ตัวอย่างน้อยๆ 3-5 ปี เพื่อให้มีข้อมูลว่ามีเงินเข้าบัญชีเป็นรายได้ที่สม่ำเสมอก่อนจะยื่นขอกู้ เพราะสถาบันการเงินจะให้ความสำคัญกับความแน่นอนของรายได้ในการพิจาณาอนุมัติด้วยเช่นกัน หรือถ้าที่อยู่อาศัยนั้นเป็นอาคารพาณิชย์หรือ town home ที่จะทำเป็นออฟฟิศ หรือปล่อยเช่าหารายได้บางส่วนใช้สร้างประโยชน์ในการหารายได้ด้วย ก็จะเป็นปัจจัยให้การอนุมัติเงินกู้ง่ายขึ้น

นอกจากนั้นการยื่นขอกู้จากสถาบันการเงินทั้งที่ยังไม่พร้อมอาจจะสร้างความยุ่งยากในอนาคต โดยเฉพาะคนที่ยื่นขอกู้หลายๆ แห่ง เนื่องจากเมื่อถูกปฏิเสธ ข้อมูลจะอยู่ในระบบของสถาบันการเงินว่ามีประวัติการถูกปฏิเสธเงินกู้ การขอกู้ในอนาคตอาจจะทำได้ยากขึ้นกับสถาบันการเงินนั้นๆ อีกด้วย

ปัจจุบันในยุคที่โครงการอสังหาริมทรัพย์ต่างๆ พยายามเร่งขาย ยังพอมีอีกช่องทางสำหรับผู้กู้ที่พอมีศักยภาพแต่กู้สถาบันการเงินไม่ผ่าน คือการผ่อนโดยตรงกับเจ้าของโครงการบางแห่งที่มีโครงการให้กู้ลักษณะนี้ ซึ่งมักจะเป็นบริษัทขนาดใหญ่ มีเงินทุนสูง อย่างไรก็ตามโครงการลักษณะนี้มีไม่มาก และน่าจะมีเพียงชั่วคราวเพราะเป็นวิธีที่บริษัทอสังหาริมทรัพย์ต้องใช้เงินทุนสูง และใช้เวลานานกว่าจะได้กลับคืน

กล่าวโดยสรุป ข้อมูลจากวิทยากรทั้ง 2 ท่าน ทำให้เห็นว่าปัจจุบันปัญหาเศรษฐกิจที่ส่งผลกระทบต่อความแน่นอนของรายได้ และปัญหาหนี้ครัวเรือนที่เพิ่มสูงขึ้น ไม่ได้เป็นเพียงปัญหาส่วนบุคคล แต่ได้เริ่มส่งผลกระทบต่อธุรกิจสินเชื่อของสถาบันการเงิน ธุรกิจอสังหาริมทรัพย์ และธุรกิจรถยนต์ ซึ่งล้วนเป็นธุรกิจขนาดใหญ่ในระบบเศรษฐกิจที่ต้องติดตามใกล้ชิด และต้องเพิ่มความระมัดระวังในการวางแผนการเงินสำหรับผู้มีภาระหนี้และผู้ต้องการขอสินเชื่ออสังหาริมทรัพย์และรถยนต์ให้มากขึ้นด้วย

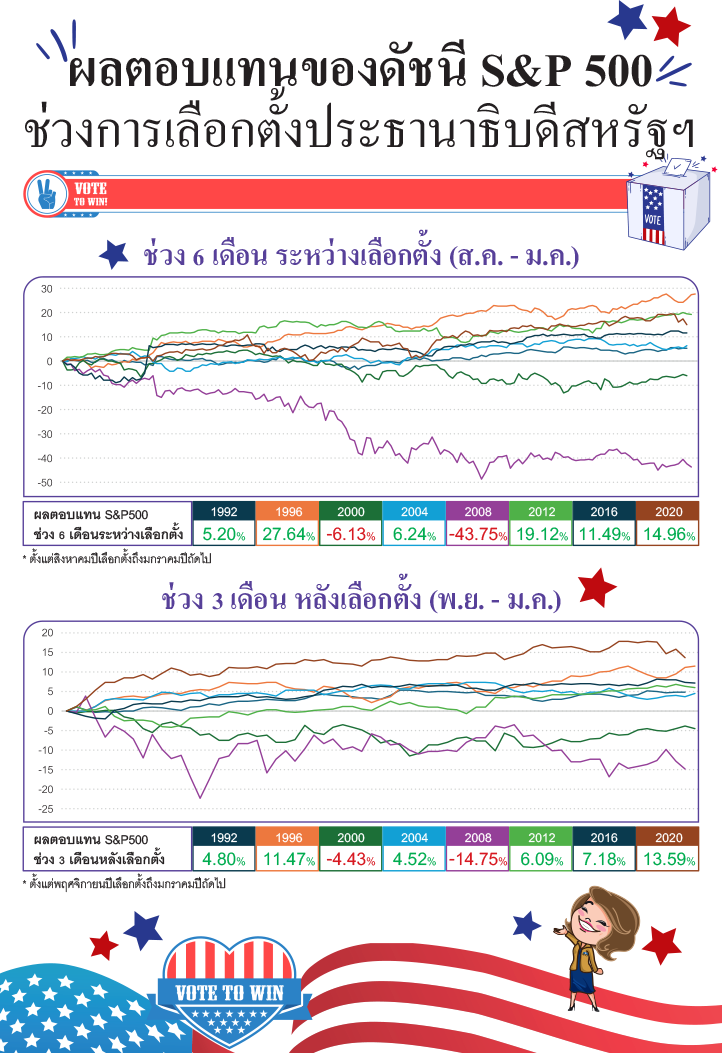

Infographic: ผลตอบแทนของดัชนี S&P 500 ช่วงการเลือกตั้งประธานาธิบดีสหรัฐฯ

เสกสรร โตวิวัฒน์ CFP®

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2567

TFEX e-Learning หลักสูตรออนไลน์ สอนเทรด Futures & Options ใน TFEX