วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 3 เดือนกันยายน 2565

- สารจากนายกสมาคม

- What’s On

- Cover Story: วางแผนการเงินอย่างไร เมื่อโลกเสี่ยงเข้าสู่สภาวะเศรษฐกิจถดถอย

- New Product: มาตรการทางภาษีเพื่อส่งเสริมการลงทุนใน Tech Startup

- Digital Asset: อ่านข้อมูล Block Explorer ประเมินพื้นฐานคริปโทเคอร์เรนซี

- Interview: ผลกระทบของวิกฤตโควิดกับอุตสาหกรรมประกันชีวิตและประกันวินาศภัย

- Q&A: “สิทธิเก็บกิน” กับการวางแผนภาษีเงินได้บุคคลธรรมดาจากค่าเช่าอสังหาริมทรัพย์

- Infographic: ค่าใช้จ่ายของครัวเรือนเดือนสิงหาคม 2565

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2565

- TFEX FX Future Trading Challenge 2022

สารจากนายกสมาคม

“ทุกเป้าหมายชีวิตสำเร็จได้ด้วยนักวางแผนการเงิน CFP®” ผมเชื่อว่าเพื่อนสมาชิกคงพอจะได้เห็นสื่อโฆษณาประชาสัมพันธ์ภายใต้คีย์ค็อนเซ็ปต์ดังกล่าว ที่ได้มีการเผยแพร่อย่างต่อเนื่องในช่องทางโซเชียลมีเดียต่างๆ ของสมาคมฯ ผ่านตากันมาบ้างแล้ว ไม่ว่าจะเป็น Commercial Video และการให้สัมภาษณ์ผ่านรายการ The Secret Sauce ร่วมถึงการทำ PR ผ่านสื่อมวลชน เพื่อโปรโมทอาชีพและบทบาทของนักวางแผนการเงิน CFP ให้เป็นที่รู้จักของคนในสังคม

การประชาสัมพันธ์ดังกล่าวจะไม่สามารถสร้างการรับรู้ในวงกว้างได้ หากขาดการสนับสนุนและความร่วมมือจากสมาชิกทุกท่าน ผมจึงอยากเชิญชวนเพื่อนสมาชิกช่วยกันแชร์สื่อโฆษณาประชาสัมพันธ์ที่เกี่ยวข้องกับวิชาชีพของเราให้แพร่หลายออกไปเพื่อให้เกิดการรับรู้และจดจำในวงกว้างให้มากที่สุดครับ

นอกจากนี้ ผมต้องขอขอบคุณและชื่นชมทีมนักวางแผนการเงิน CFP อาสาในโครงการ Membership Engagement Project ที่ได้ร่วมด้วยช่วยกันคิด ชวนกันลงมือทำ และผลักดันแผนงานต่างๆ ที่นำเสนอให้เห็นผลเป็นรูปธรรม ไม่ว่าจะเป็น แผนงานปรับปรุงเว็บไซต์ ที่ได้มีการจัดเรียงโครงสร้างข้อมูลใหม่ ทำให้มี Customer Journey ที่ง่ายต่อการใช้งานมากขึ้น เพื่อเป็นการเพิ่มความสามารถในการเข้าถึงข้อมูลต่างๆ ได้อย่างชัดเจนและรวดเร็ว ทั้งสำหรับผู้ที่สนใจในวิชาชีพนักวางแผนการเงิน CFP รวมถึงผู้ที่สนใจรับบริการวางแผนการเงิน ซึ่งได้เริ่มมีการใช้งานเว็บไซต์ใหม่ไปตั้งแต่เดือนสิงหาคมที่ผ่านมา โดยแผนงานต่อไปที่กำลังจะเกิดขึ้นในเดือนพฤศจิกายนนั้น จะเริ่มเป็นการออกไปมีปฏิสัมพันธ์กับบุคคลภายนอกที่ไม่ใช่เพื่อนสมาชิกเป็นครั้งแรก ในรูปแบบของ “ค่ายเยาวชนนักวางแผนการเงินไทย” โดยมีจุดประสงค์เพื่อให้ความรู้เรื่องการวางแผนการเงินกับนักศึกษาและบุคลากรของมหาวิทยาลัยราชภัฏอุตรดิตถ์ ต้องบอกเลยว่าสำหรับสมาคมฯ เองนั้น ก็ถือเป็นความแปลกใหม่และความท้าทายที่น่าตื่นเต้นจริงๆ ครับ

สำหรับโค้งสุดท้ายก่อนจะเข้าสู่สิ้นปีนี้ สมาคมฯ ยังมีกิจกรรมดีๆ ที่สามารถมีส่วนช่วยในการพัฒนา ต่อยอดความรู้ และทักษะในการปฏิบัติงานแก่สมาชิก ที่น่าสนใจอย่างต่อเนื่อง ไม่ว่าจะเป็น กิจกรรม CFP® Professional Forum, การอบรมเขียนบทความ, การอบรมหลักสูตร “จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน”, งานสัมมนา TFPA Wealth Management Forum 2022 และกิจกรรมใหม่ล่าสุดที่สมาคมฯ ไม่เคยมีมาก่อน คือ การประกวดแผนการเงินแห่งปี เพื่อเฟ้นหาแผนการเงินที่เหมาะสมและสร้างสรรค์ ต้องบอกว่ากิจกรรมนี้มีรางวัลสำหรับแผนการเงินที่สร้างสรรค์รออยู่ด้วยนะครับ

สุดท้ายนี้ หากเพื่อนๆ สมาชิกมีแนวคิดที่เห็นว่าจะเป็นประโยชน์ต่อการดำเนินงานของสมาคมฯ และต่อวิชาชีพนักวางแผนการเงิน CFP ผมยังคงขอเชิญท่านเข้ามา “ร่วมด้วยช่วยกันคิด ร่วมลงแรงช่วยกันทำ” เพื่อช่วยกันผลักดัน พัฒนาและขับเคลื่อนสมาคมฯ วิชาชีพนักวางแผนการเงิน CFP ให้ก้าวหน้าต่อไป และหากสถานการณ์โควิดมีแนวโน้มที่ดีขึ้นกว่านี้ สมาคมฯ จะรีบหาโอกาสจัดกิจกรรมดีๆ ที่ให้เพื่อนๆ พี่ๆ สมาชิก ได้มาพบหน้ากันแทนการเจอกันผ่านหน้าจอครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

What’s On

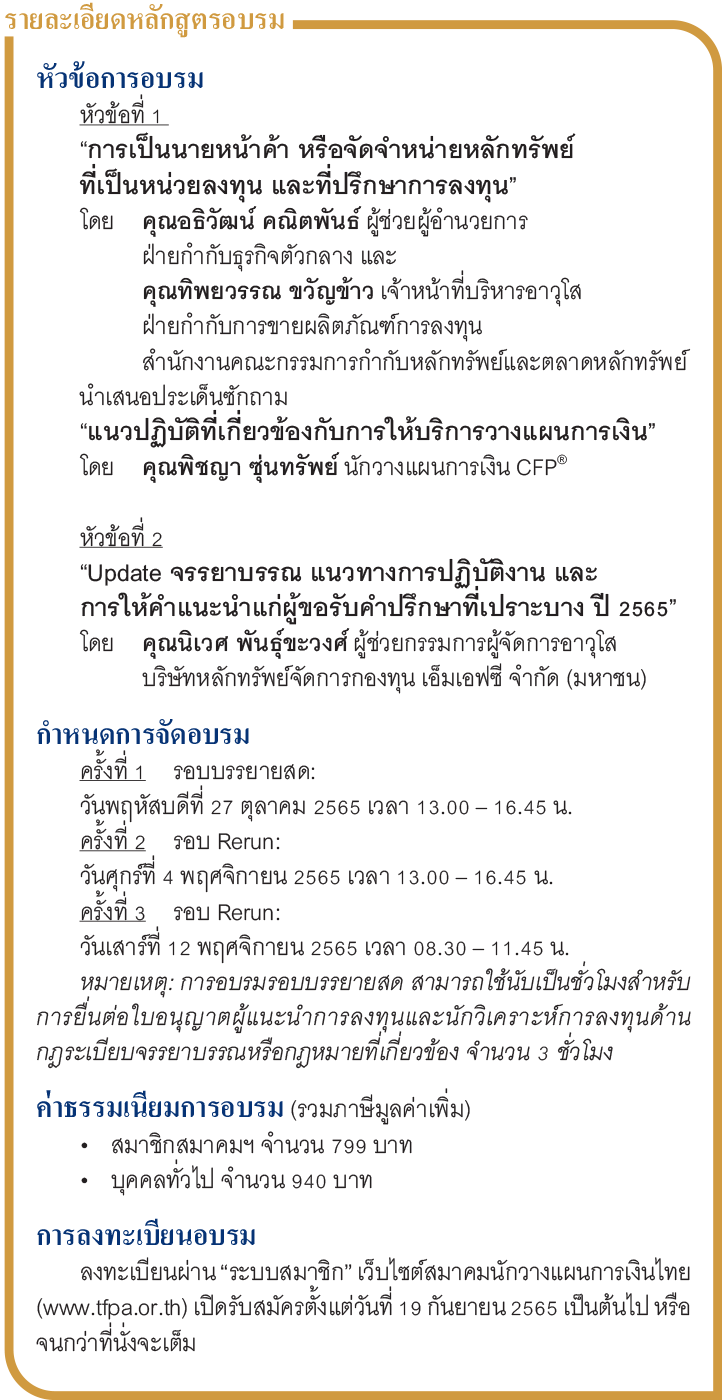

การอบรมออนไลน์หลักสูตร “จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน” ประจำปี 2565

สมาคมนักวางแผนการเงินไทยขอเชิญนักวางแผนการเงิน CFP® และที่ปรึกษาการเงิน AFPTTM ที่คุณวุฒิวิชาชีพจะครบกำหนดต่ออายุในวันที่ 31 ธันวาคม 2565 และวันที่ 31 ธันวาคม 2566 เข้าร่วมการอบรมหลักสูตร “จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน” เพื่อสร้างความรู้ความเข้าใจต่อมาตรฐานจรรยาบรรณและความรับผิดชอบที่ผู้ประกอบวิชาชีพทางการเงินพึงปฏิบัติในการประกอบวิชาชีพ และเพื่อเป็นแนวทางในการปฏิบัติหน้าที่และการดำเนินกิจกรรมร่วมกับผู้มีส่วนเกี่ยวข้องอย่างเหมาะสม ซึ่งการอบรมดังกล่าวถือเป็นการอบรมบังคับสำหรับใช้นับเป็นชั่วโมงการพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่อง (Continuing Professional Development - CPD) ตามที่สมาคมฯ กำหนด

วีดีโอโฆษณาบทบาทหน้าที่ของนักวางแผนการเงิน CFP

สมาคมนักวางแผนการเงินไทยเผยแพร่วิดีโอโฆษณา (Commercial Video) เพื่อประชาสัมพันธ์ให้ประชาชนได้รับทราบและเข้าใจบทบาทหน้าที่ของนักวางแผนการเงิน CFP ในการให้คำปรึกษาวางแผนการเงินเพื่อช่วยให้ผู้รับคำปรึกษาสามารถบรรลุเป้าหมายชีวิตได้ ภายใต้ Communication Idea “เป้าหมายชีวิต สำเร็จได้ด้วยนักวางแผนการเงิน CFP®” รับชมวิดีโอได้ที่ https://bit.ly/3wVGWsU

กิจกรรม Financial Planning Clinic บริการให้คำปรึกษาวางแผนการเงินแบบรายบุคคล

เมื่อวันเสาร์ที่ 3 กันยายน 2565 สมาคมนักวางแผนการเงินไทยจัดกิจกรรม Financial Planning Clinic บริการให้คำปรึกษาวางแผนการเงินแบบรายบุคคลทางออนไลน์ โดยผู้สนใจเข้าร่วมกิจกรรมร่วมบริจาคเงินจำนวน 500 บาทให้กับสภากาชาดไทยเพื่อรับสิทธิ์รับคำปรึกษาวางแผนการเงินจากนักวางแผนการเงิน CFP มีผู้สนใจ 27 รายเข้ารับคำปรึกษาจากนักวางแผนการเงิน CFP 25 ราย มียอดบริจาค 13,500 บาท

การสอบหลักสูตรการวางแผนการเงิน CFP® ครั้งที่ 4/2565

เมื่อวันที่ 11 กันยายน 2565 สมาคมนักวางแผนการเงินไทยจัดสอบหลักสูตรการวางแผนการเงิน CFP ครั้งที่ 4/2565 ณ มหาวิทยาลัยหอการค้าไทย มีรายละเอียดผู้เข้าสอบดังนี้- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 494 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน จำนวน 369 คน

Cover Story: วางแผนการเงินอย่างไร เมื่อโลกเสี่ยงเข้าสู่สภาวะเศรษฐกิจถดถอย

งามจิตร สิงหบุตร CFP®

ราชันย์ ตันติจินดา CFP ®

นิภาพันธ์ พูนเสถียรทรัพย์ ®

เป็นเรื่องปกติที่นักวางแผนการเงินและที่ปรึกษาการเงิน จะต้องมีการทบทวนแผนชีวิตและแผนการเงินให้กับลูกค้าอย่างสม่ำเสมอ หากเปรียบกับการทำไร่นาสวนผสม เมื่อเจอกับหายนะครั้งใหญ่ ภาวะภัยแล้ง โรคระบาดหรือน้ำท่วมหนัก 2-3 ปีติดต่อกัน เราคงต้องมีการทบทวนแผนครั้งใหญ่ ว่าจริงๆ แล้วสิ่งที่เราเคยประเมินไว้ จะยังคงเป็นเช่นนั้นอยู่หรือไม่ ถ้าไม่ เราจะมีการปรับเปลี่ยนอะไรและอย่างไรบ้าง ในการวางแผนการเงินก็เช่นกัน

จากภาวะโรคระบาดโควิด-19 ตามมาด้วยความเสี่ยงที่อาจเกิดภาวะเศรษฐกิจตกต่ำถดถอยทั่วโลก ส่งผลกระทบต่อความมั่นใจของหลายคน ทำให้นักวางแผนการเงินควรใช้โอกาสนี้เข้าไปทบทวนแผนการเงินที่สำคัญต่างๆ เพื่อฟื้นฟูความมั่นใจให้ลูกค้าในการบริหารจัดการความมั่งคั่ง โดย Wealth Planning หรือ Master Plan ครอบคลุม 4 ประเด็นสำคัญ คือ การจัดการสภาพคล่องและบริหารค่าใช้จ่าย การจัดการด้านการลงทุน การจัดการด้านความคุ้มครองชีวิตและสุขภาพ และการส่งต่อความมั่งคั่งหรือส่งต่อมรดก นั่นเอง

การทบทวนแผน Master Plan

- ให้ความสำคัญกับสิ่งที่สำคัญและจำเป็นที่สุดก่อนเสมอ ไม่ว่าจะเป็นแผนการบริหารสภาพคล่อง แผนค่าใช้จ่าย แผนการศึกษา แผนเกษียณ แผนปกป้องความมั่งคั่ง และแผนมรดก

- ทบทวนว่าอะไรบ้างที่เปลี่ยนแปลงไปจากเดิม บางแผนอาจสำคัญเพิ่มขึ้น เช่น โควิด-19 ทำให้เห็นถึงความสำคัญของการทำประกันสุขภาพ หรือประกันชีวิต รวมถึงการจัดการสภาพคล่องและบริหารค่าใช้จ่าย

ด้านการจัดการสภาพคล่องและบริหารค่าใช้จ่าย

- ใช้ชีวิตแบบพอเพียงที่เป็นแบบของตัวเอง หรือประหยัดลงอีกนิด ไม่ต้องใช้จ่ายตามแบบใคร ใช้น้อยกว่าที่หาได้ จากการสำรวจของ The American Psychological Association พบว่า 6 ใน 10 คนของชาวอเมริกันเห็นว่างานและเงินคือสาเหตุหลักของความเครียด ดังนั้นหากไม่อยากเครียด แนะนำให้ประหยัดและใช้ให้น้อยกว่าที่หาได้

- เดิมเราเคยทราบว่าการเตรียมเงินฉุกเฉินควรมีให้เพียงพอสำหรับค่าใช้จ่าย 3-6 เดือน อย่างไรก็ตามควรแนะนำให้ลูกค้าที่ไม่มีความมั่นคงด้านรายได้มีการเตรียมเงินฉุกเฉินเพิ่มมากขึ้น

- นำกลยุทธ์การบริหารหนี้มาใช้ แนะนำให้ลดหนี้ที่ดอกเบี้ยสูงก่อน และลดหนี้เพื่อการบริโภคลงให้ได้มากที่สุด (เช่น หนี้บัตรเครดิต หนี้บัตรกดเงินสด) การเป็นหนี้เพื่อซื้อทรัพย์สิน (บ้าน คอนโดฯ) ยังคงยอมรับได้ และควรพิจารณา refinance หรือ retention เพื่อดอกเบี้ยที่ต่ำกว่าเดิม

- ใช้ประโยชน์จากมาตรการช่วยเหลือต่างๆ ของรัฐ ซึ่งมาตรการบางอย่างส่งผลถึงแผนภาษีด้วย

- ทบทวนงบประมาณค่าใช้จ่ายส่วนตัวและครอบครัว เพื่อปรับปรุงให้ดีขึ้น เช่น ปรับลดค่าใช้จ่ายคงที่ที่เกินจำเป็น ลดค่าเดินทางหรือค่าน้ำมัน ลดค่าสันทนาการนอกบ้านลงบ้าง

- ลดรายจ่ายที่ไม่จำเป็น เพื่อเป้าหมายที่ใหญ่กว่าเดิม เช่น จากการกักตัวช่วงโควิดและ work from home พบว่า คนส่วนใหญ่สมัครสมาชิก YouTube, Netflix, Disney+ hotstar รวมถึง shopping online มากขึ้น แนะนำให้ลดรายจ่ายที่เกินจำเป็นลง

ด้านการลงทุน

ช่วงที่ผ่านมาของปี 2565 มีสิ่งต่างๆ เกิดขึ้นมากมายในโลกการลงทุน อย่างการลงทุนใน Traditional Asset เช่น กองทุนหุ้นต่างประเทศที่มีความผันผวนสูง โดยช่วงที่ผ่านมามีหลายเหตุการณ์ส่งผลกระทบต่อราคาและผลตอบแทนของสินทรัพย์กลุ่มนี้ เช่น

- เหตุการณ์ความไม่สงบระหว่างรัสเซีย–ยูเครน ที่ส่งผลกระทบต่อเศรษฐกิจยุโรปและประเทศอื่นๆ ทั่วโลกในเวลาต่อมา เช่น พลังงานและอาหารที่เริ่มขาดแคลน ส่งผลต่อต้นทุนการผลิตและการดำเนินชีวิตของคนทั่วไป จนเป็นหนึ่งในสาเหตุที่ทำให้เงินเฟ้อปรับตัวสูงขึ้น นอกเหนือจากความต้องการสินค้าและบริการที่เพิ่มขึ้นจากการทยอยเปิดเมืองหลังสถานการณ์โควิด-19 เริ่มคลี่คลาย

- ความกังวลเรื่องเงินเฟ้อที่หลายประเทศประสบปัญหา ทำให้ช่วงก่อนเดือนมิถุนายน นักลงทุนและตลาดหุ้นส่วนใหญ่กังวลว่าธนาคารกลางต่างๆ ต้องเร่งขึ้นดอกเบี้ยที่แรงและเร็ว เพื่อสกัดเงินเฟ้อโดยเฉพาะธนาคารกลางสหรัฐฯ (FED) ที่มักมีอิทธิพลต่อธนาคารกลางประเทศอื่นๆ รวมถึงตลาดหุ้นส่วนใหญ่ของโลก

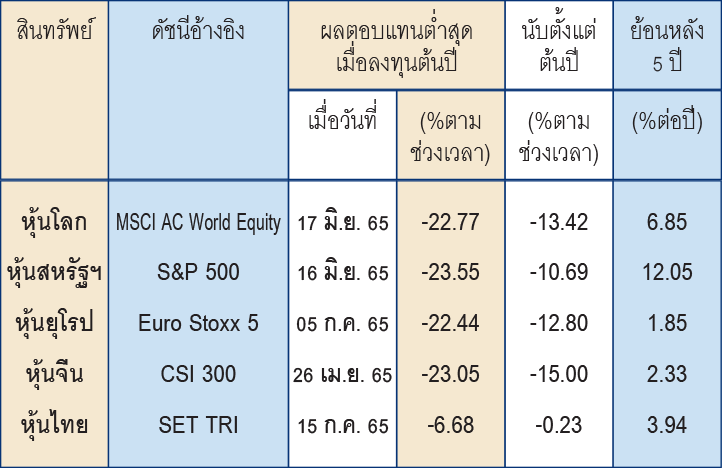

ส่งผลกระทบต่อผู้ที่นำเงินลงทุนบางส่วนในพอร์ตไปลงทุนในตลาดหุ้น เช่น ตลาดหุ้นสหรัฐฯ ยุโรป จีน และไทย เป็นต้น ซึ่งจากข้อมูล ณ 19 ส.ค. 2565 พบว่า การลงทุนในตลาดหุ้นดังกล่าวมีผลตอบแทนนับตั้งแต่ต้นปี (YTD) ขาดทุนอยู่ที่ 0.23% - 15.00% และมีผลตอบแทนต่ำที่สุดเมื่อลงทุนต้นปีอยู่ที่ ขาดทุน 6.68%-23.55%

ส่วนการลงทุนทางเลือกใหม่ที่เพิ่งได้รับความนิยมในช่วงไม่กี่ปีที่ผ่านมาอย่าง Digital Asset ที่นอกจากจะมีความผันผวนสูง เช่น เหรียญ Bitcoin ที่มีผลตอบแทนนับตั้งแต่ต้นปี (YTD) อยู่ที่ -49.28% และมีผลตอบแทนขาดทุนที่สุดเมื่อลงทุนต้นปีอยู่ที่ -58.96% ไปเมื่อวันที่ 18 มิ.ย. 2565 อีกทั้งยังมีอีกหลายเหรียญดิจิทัลที่ได้รับความนิยมจากนักลงทุนแต่กลับมีช่วงที่เกิดผลขาดทุนมหาศาล เช่น เหรียญ LUNA ที่เป็นข่าว และวารสาร TFPA Magazine ฉบับที่ 2 เดือนมิถุนายน 2565 ได้เคยมีการกล่าวถึงไปแล้ว รวมไปถึงความเสี่ยงที่ธุรกิจผู้ให้บริการเกี่ยวกับ Digital Asset ในต่างประเทศหลายรายประสบปัญหาจนถึงขั้นเข้าสู่กระบวนการล้มละลาย จนส่งผลกระทบต่อผู้ให้บริการและผู้ลงทุนในไทยเช่นกัน

ไม่เพียงแต่สินทรัพย์การลงทุนหรือ asset class ที่มีความเสี่ยงสูงเท่านั้นที่ขาดทุน แต่สินทรัพย์การลงทุนที่จัดอยู่ในกลุ่มความเสี่ยงค่อนข้างต่ำอย่างกองทุนตราสารหนี้ โดยเฉพาะกองทุนตราสารหนี้ระยะยาวหลายกองทุนก็มีผลตอบแทนที่ขาดทุนเช่นกัน โดยหากพิจารณาข้อมูลจาก Morningstar Thailand ณ 19 ส.ค. 2565 พบว่ากองทุนตราสารหนี้กลุ่ม Mid/Long Term Bond จำนวน 54 กองทุน มีอยู่ 39 กองทุน ที่มีผลตอบแทนนับตั้งแต่ต้นปี (YTD) ติดลบ และมี 34 กองทุน ที่มีผลตอบแทนย้อนหลัง 1 ปี ติดลบ

อย่างไรก็ตาม แม้ผลตอบแทนระยะสั้นในช่วงที่ผ่านมาของหลายสินทรัพย์จะติดลบ แต่หากพิจารณาผลตอบแทนระยะยาว ตามระยะเวลาการลงทุนที่เหมาะสมของแต่ละกลุ่มสินทรัพย์แล้ว สินทรัพย์ส่วนใหญ่ยังคงให้ผลตอบแทนที่เป็นบวกอยู่ เช่น ผลตอบแทนย้อนหลัง 3 ปี ของกองทุนตราสารหนี้กลุ่ม Mid/Long Term Bond ไม่มีกองทุนที่มีผลตอบแทนติดลบเลย (เฉพาะกองทุนที่จัดตั้งมา 3 ปีขึ้นไป) ส่วนผลตอบแทนย้อนหลัง 5 ปี ของตลาดหุ้นสหรัฐฯ ยุโรป จีน และไทย ก็ไม่ติดลบเช่นกัน โดยมีผลตอบแทนอยู่ที่ 1.85%-12.05%ต่อปี

จากผลตอบแทนของหลายสินทรัพย์ที่ขาดทุน ทำให้นักลงทุนหลายคนเริ่มกังวลใจว่าเป้าหมายที่ตั้งใจจะยังสามารถบรรลุได้ด้วยพอร์ตการลงทุนที่มีอยู่หรือไม่ แต่หากนักวางแผนการเงินมีความเข้าใจในธรรมชาติของแต่ละกลุ่มสินทรัพย์ มีการประเมินพอร์ต ณ ปัจจุบัน พร้อมทั้งให้คำแนะนำโดยคำนึงถึงความเหมาะสมกับผู้รับคำปรึกษา โดยเฉพาะสถานการณ์ทางการเงินของผู้ลงทุนที่อาจเปลี่ยนไปจากสภาวะเศรษฐกิจในปัจจุบัน เช่น

- กองทุนตราสารหนี้ ที่ราคาขึ้นลงได้ทุกวันทำการ โดยเฉพาะช่วงที่ทิศทางดอกเบี้ยมีการเปลี่ยนแปลง แต่หากถือกองทุนได้ไม่สั้นไปกว่าอายุเฉลี่ยของตราสารหนี้ที่กองทุนลงทุน (portfolio duration) ก็มักได้รับผลตอบแทนที่เป็นบวก จากตราสารหนี้ในกองทุนที่ทยอยครบกำหนด หากไม่เกิดกรณีมีผู้ออกตราสารหนี้ผิดนัดชำระหนี้

- พอร์ตการลงทุน ยังมีสัดส่วนที่เหมาะสมหรือจำเป็นต้อง rebalance หรือไม่ โดยเฉพาะช่วงที่สินทรัพย์เสี่ยงอย่างกองทุนหุ้นมีการปรับตัวลง อาจจำเป็นต้องสับเปลี่ยนเงินออกจากกองทุนตราสารหนี้ไปเข้ากองทุนหุ้น หรือจำเป็นต้องลดสัดส่วนสินทรัพย์เสี่ยงลงให้เหมาะสมกับอายุที่มากขึ้น ระยะเวลาที่ใกล้เป้าหมายเข้ามา หรือสถานะส่วนตัวที่เปลี่ยนไป เช่น รายได้ที่ลดลงหรืออาชีพที่เริ่มไม่มั่นคงจากข่าวบริษัทเอกชนที่ทยอยเลิกจ้างพนักงาน เป็นต้น

- เงินลงทุนในพอร์ตมีการกระจายความเสี่ยงที่เพียงพอหรือไม่ โดยเฉพาะเงินลงทุนในส่วนที่เป็นสินทรัพย์เสี่ยง โดยไม่ควรกระจุกตัวในสินทรัพย์หรือกองทุนหุ้นกลุ่มใดกลุ่มหนึ่ง แต่ควรมีการกระจายในสินทรัพย์หลากหลายกลุ่ม เช่น ลงทุนทั้งในกองทุนหุ้นไทย กองทุนหุ้นจีน กองทุนหุ้นสหรัฐฯ เป็นต้น ส่วนจะเน้นลงทุนในกองทุนหุ้นกลุ่มใดมากเป็นพิเศษ อาจพิจารณาจากบทวิเคราะห์ของสินทรัพย์เหล่านั้นจากหลายๆ แหล่ง หลายๆ บลจ. เป็นต้น

- ที่สำคัญ ต้องแยกเงินลงทุนและเงินสำรองเผื่อฉุกเฉินออกจากกัน โดยเงินสำรองเผื่อฉุกเฉินโดยปกติควรมีในจำนวนที่เพียงพอกับค่าใช้จ่าย 3-6 เดือน แต่ด้วยเศรษฐกิจที่มีความไม่แน่นอน อย่างเศรษฐกิจสหรัฐฯ ที่อาจมีความเสี่ยงเข้าสู่ภาวะถดถอยและอาจส่งผลกระทบต่อประเทศไทยด้วย ก็ควรพิจารณากันเงินสำรองมากขึ้นกว่าปกติ เช่นให้เพียงพอกับค่าใช้จ่ายอย่างน้อย 6 เดือนขึ้นไป และอาจเลือกเก็บไว้ในเงินฝากที่ให้ดอกเบี้ยสูง อย่างเงินฝากออมทรัพย์แบบ e-Savings ที่นอกจากมูลค่าไม่ผันผวนเหมือนกองทุนตราสารหนี้แล้ว ปัจจุบันหลายธนาคารยังให้ดอกเบี้ยที่สูงกว่าผลตอบแทนกองทุนตราสารหนี้ระยะสั้นและกองทุนตลาดเงินทั่วไป

ด้านการประกันชีวิตและประกันสุขภาพ

ในการบริหารจัดการประกันชีวิตและประกันสุขภาพในสถานการณ์ที่อาจเข้าสู่ภาวะเศรษฐกิจถดถอย สิ่งแรกที่ควรทำ คือ การสรุปและทบทวนกรมธรรม์ การทบทวนกรมธรรม์จะทำให้รู้ว่า เราทำอะไรไว้ มีความคุ้มครองอะไรอยู่บ้าง และความคุ้มครองหรือผลประโยชน์ต่างๆ ที่ได้รับจากกรมธรรม์ที่ทำไว้นั้น สอดคล้องกับเป้าหมายการเงินที่ต้องการในปัจจุบันหรือไม่ เพื่อที่จะได้ปรับเปลี่ยนกรมธรรม์ให้เหมาะสม และสอดคล้องกับความต้องการในปัจจุบันให้ได้มากที่สุด ซึ่งข้อควรพิจารณาในการปรับเปลี่ยนกรมธรรม์ มีดังนี้

1. ประกันชีวิต

หากการเงินสะดุดจนถึงขั้นไม่สามารถชำระเบี้ยประกันต่อได้ เราสามารถบริหารกรมธรรม์ประกันชีวิตผ่าน มูลค่าเงินสดในกรมธรรม์ (Cash Value) หากเป็นประกันชีวิตแบบดั้งเดิม เราสามารถเลือกบริหารจัดการกรมธรรม์ได้หลายวิธี ดังนี้

- เวนคืนกรมธรรม์ คือ การหยุดจ่ายเบี้ยประกัน แล้วขอเวนคืนเงินมูลค่าเงินสดทั้งหมดในกรมธรรม์คืนมา ทำให้เราได้รับเงินก้อน ที่มีมูลค่าเท่ากับมูลค่าเงินสดทั้งหมดที่มีอยู่ในกรมธรรม์ ซึ่งกำหนดอยู่ในตารางมูลค่ากรมธรรม์ ซึ่งเมื่อเวนคืนจะถือว่าเป็นการปิดกรมธรรม์ สัญญาประกันชีวิตเป็นอันสิ้นสุดลงทันที สิ่งที่ต้องพึงระวัง คือ หากจ่ายเบี้ยประกันมาไม่นาน ทำให้ยังมีมูลค่าเงินสดอยู่น้อย หรือไม่มีเลย เมื่อทำการเวนคืน จะขาดทุนเมื่อเทียบกับเบี้ยที่จ่ายมา

- แปลงกรมธรรม์เป็นมูลค่าใช้เงินสำเร็จ คือ การหยุดจ่ายเบี้ยประกัน แล้วขอใช้สิทธิที่ทำให้กรมธรรม์ยังมีความคุ้มครองชีวิตต่อไปจนครบสัญญาเหมือนเดิม แต่มูลค่าความคุ้มครองชีวิตและเงินครบสัญญาที่จะได้รับอาจจะลดลงจากเดิม ขึ้นอยู่กับมูลค่าใช้เงินสำเร็จที่กำหนดไว้ในตารางมูลค่ากรมธรรม์

- แปลงกรมธรรม์เป็นมูลค่าขยายเวลา คือ การหยุดจ่ายเบี้ยประกัน แล้วขอใช้สิทธิที่ทำให้กรมธรรม์ยังมีความคุ้มครองชีวิตต่อไป โดยที่มูลค่าความคุ้มครองชีวิตเท่าเดิม แต่ระยะเวลาความคุ้มครองชีวิตของสัญญาจะเปลี่ยนไปตามที่ได้กำหนดไว้ในตารางมูลค่ากรมธรรม์

หากเป็นประกันชีวิตแบบยูนิต ลิงค์ จะมีการแยกค่าใช้จ่าย และส่วนของเงินลงทุนอย่างชัดเจน โดยมูลค่าเวนคืนกรมธรรม์จะเท่ากับมูลค่ารับซื้อหน่วยลงทุน หรือมูลค่าเงินลงทุนของเรานั่นเอง สำหรับกรมธรรม์ยูนิต ลิงค์นั้นจะไม่มีมูลค่าใช้เงินสำเร็จ และมูลค่าขยายเวลา ทำให้เราจะบริหารกรมธรรม์ยูนิต ลิงค์จากมูลค่าเงินสด โดยสามารถถอนเงินออกจากกรมธรรม์ หากมีความจำเป็นที่ต้องใช้เงิน ซึ่งจะมีค่าธรรมเนียมในการถอนตามที่ระบุไว้ในกรมธรรม์

หากมีความต้องการจะหยุดจ่ายเบี้ย แต่ต้องการที่จะมีความคุ้มครองต่อไป สามารถใช้สิทธิ Premium Holiday ซึ่งคือ การให้สิทธิบริษัทประกันชีวิตในการเรียกเก็บค่าใช้จ่ายต่างๆ ภายใต้กรมธรรม์ เช่น ค่าการประกันภัย ค่าธรรมเนียมการบริหารกรมธรรม์ ค่าธรรมเนียมการรักษากรมธรรม์ โดยการไถ่ถอนหน่วยลงทุนของกองทุนรวม ซึ่งเป็นการส่งคำสั่งขายหน่วยลงทุนโดยอัตโนมัติ โดยผู้เอาประกันภัยไม่จำเป็นต้องส่งคำสั่งเอง และถือว่าเป็นเงื่อนไขแห่งสัญญาประกันภัย เพื่อให้กรมธรรม์ยังมีผลบังคับอยู่ในขณะที่ลูกค้าไม่ต้องชำระเบี้ยประกันภัยตามระยะเวลาที่กำหนด อย่างไรก็ตาม หากมูลค่ากรมธรรม์ที่เหลืออยู่มีไม่เพียงพอที่จะชำระค่าใช้จ่ายต่างๆ ภายใต้กรมธรรม์ กรมธรรม์จะสิ้นผลบังคับลง

จะเห็นได้ว่า การมีมูลค่าเงินสดในกรมธรรม์ ทำให้เรามีทางเลือกมากมายที่จะบริหารจัดการกรมธรรม์ที่มีอยู่ให้เกิดประโยชน์สูงสุด เช่น หากมีความจำเป็นทางการเงิน แต่ก็ไม่อยากปิดกรมธรรม์และอยากให้มีความคุ้มครองอยู่ สามารถใช้การบริหารกรมธรรม์ประกันชีวิตดังกล่าวมาเป็นตัวช่วยได้

2. ประกันสุขภาพและประกันโรคร้ายแรงประกันสุขภาพถือเป็นสิ่งที่มีความสำคัญมาก ในกรณีที่เกิดขัดสนเงินทองจนไม่สามารถจ่ายเบี้ยประกันได้ อย่างน้อยอยากให้พิจารณาจ่ายค่าเบี้ยประกันสุขภาพ หรือไม่ก็ต้องมาทบทวนว่าเรามีสวัสดิการค่ารักษาพยาบาลอะไรบ้าง เช่น ประกันสังคม หรือบัตรทอง ต้องเช็กสิทธิ์โดยด่วน เพราะมิเช่นนั้น หากเจ็บไข้ได้ป่วยขึ้นมา แล้วไม่มีสวัสดิการค่ารักษาพยาบาลเราอาจต้องใช้เงินเก็บมาจ่ายค่ารักษา ยิ่งทำให้เงินเก็บนั้นร่อยหรอลงไปอีก

ข้อควรจำเมื่อต้องการปรับเปลี่ยนประกันสุขภาพและประกันโรคร้ายแรง เพื่อเลือกแบบที่มีความคุ้มครองครอบคลุมมากขึ้นหรือเลือกแบบที่มีค่าเบี้ยต่ำลง คือ ประกันสุขภาพ มีเงินเพียงอย่างเดียวอาจซื้อไม่ได้ ต้องมีสุขภาพที่ดีด้วย หากต้องการทำฉบับใหม่ที่มีความคุ้มครองที่มากขึ้น หรือทันสมัยขึ้น ไม่ควรยกเลิกฉบับเก่าและไปซื้อฉบับใหม่ทันที เพราะทั้งประกันสุขภาพและประกันโรคร้ายแรงมีระยะเวลารอคอยตั้งแต่ 30 วันถึง 120 วัน (แล้วแต่โรค) เราควรจะซื้อประกันฉบับใหม่ ให้มั่นใจว่าได้รับความคุ้มครองอย่างครบถ้วน และเลยกำหนดระยะเวลารอคอยที่นานที่สุด ก่อนที่จะยกเลิกฉบับเก่า ที่สำคัญหากคุณมีโรคประจำตัวไปแล้ว ไม่แนะนำให้ยกเลิกกรมธรรม์ฉบับเก่าโดยเด็ดขาด เพราะหากทำกรมธรรม์ฉบับใหม่ กรมธรรม์อาจไม่ได้รับการอนุมัติ หรืออาจจะไม่ได้รับความคุ้มครองโรคที่เป็นมาก่อนการทำประกัน

การวางแผนมรดกและส่งต่อความมั่งคั่ง

- โควิด-19 ช่วยกระตุ้นให้เราระลึกได้ว่าสิ่งไม่คาดคิดเกิดขึ้นได้เสมอ หากลูกค้าท่านใดที่เคยคิดแต่ยังไม่ได้ลงมือปฏิบัติ นักวางแผนการเงินก็ควรแนะนำให้ลูกค้าพิจารณาวางแผนมรดกได้ตั้งแต่ตอนนี้ เพื่อส่งต่อความมั่งคั่งตามที่ได้ตั้งใจเอาไว้ หรือ หากลูกค้ามีการวางแผนมรดกไว้แล้ว ก็ควรนำมาพิจารณาอัพเดตข้อมูลให้เป็นปัจจุบัน

ดังนั้นวิธีการรับมือกับความเสี่ยงที่อาจเข้าสู่ภาวะเศรษฐกิจถดถอยที่ดีที่สุดคือ การมีแผนรับมือไว้ล่วงหน้าอยู่เสมอ รู้จักการใช้เงินอย่างรอบคอบ ตัดสินใจลงทุนอย่างมีเหตุผล ก่อหนี้ไร้ประโยชน์ให้น้อยที่สุด และสุดท้ายคือ ใช้ชีวิตอย่างไม่ประมาทเพราะชีวิตคนเราอาจมีเรื่องที่ไม่คาดฝันเกิดขึ้นเสมอ ซึ่งนักวางแผนการเงินและที่ปรึกษาการเงินถือได้ว่าเป็นผู้มีบทบาทสำคัญที่จะช่วยนำพาลูกค้าของเราให้ไปถึงเป้าหมายทางการเงินที่ต้องการ ไม่ว่าจะอยู่ในสถานการณ์ใดก็ตาม

New Product: มาตรการทางภาษีเพื่อส่งเสริมการลงทุนใน Tech Startup

ณัฐพงษ์ อภินันท์กูล CFP®

หุ้นเป็นสินทรัพย์การลงทุนที่สำคัญในการวางแผนการเงินเพื่อบรรลุเป้าหมาย เนื่องจากหุ้นให้ผลตอบแทนที่ดีในระยะยาวทั้งในรูปของเงินปันผลและกำไรจากการขายหุ้น ส่วนใหญ่แล้วนักลงทุนมักจะลงทุนในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์เนื่องจากมีการเปิดเผยข้อมูลอย่างชัดเจน มีสภาพคล่องในการซื้อขาย และได้สิทธิประโยชน์ทางภาษีจากการยกเว้นผลกำไรที่ได้รับจากการขายหุ้น อย่างไรก็ตามสำหรับเจ้าของกิจการหรือนักลงทุนบางกลุ่มก็มีการลงทุนในบริษัทที่มิได้จดทะเบียนในตลาดหลักทรัพย์เพื่อการสร้างธุรกิจของตนเอง หรือเป็นการลงทุนในธุรกิจช่วงเริ่มต้นที่ยังไม่พร้อมที่จะเข้าจดทะเบียนในตลาดหลักทรัพย์ หากว่าผู้ถือหุ้นมีการขายหุ้นเหล่านี้และมีกำไร จะเข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40(4)(ช) แห่งประมวลรัษฎากร

การเสียภาษีจากการขายหุ้นที่มิได้จดทะเบียนในตลาดหลักทรัพย์

ผู้ขายหุ้นจะต้องนำผลกำไรที่ได้รับจากการขายหุ้น มารวมคำนวณและเสียภาษีเงินได้บุคคลธรรมดาเป็นเงินได้พึงประเมินตามมาตรา 40(4)(ช) ในอัตราก้าวหน้าตอนสิ้นปี เช่นเดียวกับผู้ขายหุ้นที่เป็นนิติบุคคลซึ่งมีหน้าที่นำผลกำไรที่เกิดขึ้นจากการขายหุ้นไปรวมคำนวณและเสียภาษีเงินได้นิติบุคคล (สำหรับนิติบุคคลต้องเสียภาษีจากกำไรในการขายหุ้นสำหรับ ทั้งหุ้นที่จดทะเบียนและไม่ได้จดทะเบียนในตลาดหลักทรัพย์) โดยทั้งบุคคลธรรมดาและนิติบุคคลสามารถนำต้นทุนหุ้นมาหักเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิ และสามารถนำภาษีหัก ณ ที่จ่ายมาเครดิตในการคำนวณภาษีเงินได้

ในขณะที่ผู้ซื้อหุ้นจะต้องหักภาษี ณ ที่จ่าย โดยคำนวณจากผลกำไรที่ผู้ขายหุ้นได้รับ กรณีผู้ขายเป็นบุคคลธรรมดาหักภาษี ณ ที่จ่ายในอัตราก้าวหน้า สำหรับกรณีผู้ขายเป็นนิติบุคคลไทย กฎหมายไม่ได้กำหนดให้ผู้ซื้อหุ้นต้องหักภาษี ณ ที่จ่ายเมื่อจ่ายเงินค่าหุ้นให้ผู้ขายหุ้นที่เป็นนิติบุคคลไทย ในขณะที่หากผู้ขายเป็นบุคคลธรรมดาที่อยู่ในประเทศไทยน้อยกว่า 180 วัน หรือเป็นนิติบุคคลต่างประเทศ ผู้ซื้อมีหน้าที่หักภาษี ณ ที่จ่ายร้อยละ 15 หรือตามที่กำหนดในอนุสัญญาภาษีซ้อนของประเทศนั้นๆ นอกจากนี้การโอนใบหุ้นจะต้องเสียอากรแสตมป์ ในอัตราร้อยละ 0.1 โดยคิดตามราคาโอนหุ้น หรือมูลค่าหุ้นที่ชำระแล้ว ซึ่งแล้วแต่ว่าจำนวนใดจะมากกว่ากัน ในขณะที่การซื้อขายหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ ผู้ขายหุ้นจะได้รับยกเว้นอากรแสตมป์ จะเห็นได้ว่าการลงทุนในหุ้นที่มิได้จดทะเบียนในตลาดหลักทรัพย์นั้นผู้ขายมีภาระภาษีเงินได้สำหรับกำไรจากการขายหุ้นและอากรแสตมป์ ในขณะที่ผู้ซื้อก็มีหน้าที่ในการหักภาษี ณ ที่จ่ายในกรณีที่ผู้ขายเป็นบุคคลธรรมดา ต่างไปจากการซื้อขายหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ที่ผู้ซื้อและผู้ขายไม่มีภาระหน้าที่เหล่านี้

มาตรการภาษีเพื่อส่งเสริมการลทุนใน Tech Startup

การยกเว้นภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคลให้แก่ผู้ลงทุนทั้งไทยและต่างประเทศสำหรับกำไรจากการขายหุ้นใน Startup ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 750) พ.ศ.2565 (มาตรการภาษีเพื่อส่งเสริมการระดมทุนในวิสาหกิจเริ่มต้น) ที่มีผลบังคับใช้เป็นเวลา 10 ปี ตั้งแต่วันที่ 15 มิถุนายน 2565 ถึงวันที่ 30 มิถุนายน 2575 มาตรการดังกล่าวจะช่วยสนับสนุนให้ Startup ไทยสามารถระดมทุนจากนักลงทุนได้เพิ่มขึ้น เนื่องจากนักลงทุนได้รับการยกเว้นภาษีเงินได้สำหรับกำไรจากการขายหุ้น (capital gain tax) ไม่ว่าบุคคลธรรมดาหรือนิติบุคคลทั้งในและต่างประเทศ โดยสามารถลงทุนด้วยตนเอง หรือลงทุนผ่านบริษัทซึ่งประกอบกิจการเงินร่วมลงทุน (Corporate Venture Capital : CVC) หรือทรัสต์เพื่อกิจการเงินร่วมลงทุน (PE Trust) ของไทย และต้องถือหุ้นหรือหน่วยทรัสต์ไม่น้อยกว่า 24 เดือน หากเป็นกิจการเงินร่วมลงทุน หรือ PE Trust ไทยต้องมีทุนไม่น้อยกว่า 20 ล้านบาท และจดแจ้งกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.)

รูปแบบของ Tech Startup ตามหลักเกณฑ์ที่กฎหมายกำหนด

บริษัท startup ต้องมีการใช้เทคโนโลยีทำให้เกิดรายได้ร้อยละ 80 และต้องประกอบธุรกิจในอุตสาหกรรมเป้าหมายตามที่รัฐบาลกำหนด และต้องได้รับการรับรองโดยสถาบันนวัตกรรมแห่งชาติ (NIA) หรือสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) หรือ สำนักงานส่งเสริมเศรษฐกิจดิจิทัล (depa) โดยมีลักษณะอย่างใดอย่างหนึ่งดังต่อไปนี้- ประยุกต์ใช้เทคโนโลยีในกระบวนการผลิตหรือให้บริการในธุรกิจหลัก โดยจำเป็นต้องใช้เทคโนโลยีเป็นฐานในกระบวนการผลิตหรือให้บริการ มิฉะนั้นจะไม่สามารถดำเนินการได้ หรือ

- ใช้เทคโนโลยีเพื่อเพิ่มมูลค่าของผลิตภัณฑ์หรือบริการอย่างมีนัยสำคัญ

อุตสาหกรรมเป้าหมายตามที่คณะกรรมการนโยบายเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมายประกาศกำหนด ซึ่งปัจจุบันมีจำนวน 13 อุตสาหกรรมเป้าหมาย ตัวอย่างเช่น อุตสาหกรรมยานยนต์สมัยใหม่ อุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ อุตสาหกรรมการเกษตรและเทคโนโลยีชีวภาพ อุตสาหกรรมการบินและโลจิสติกส์ อุตสาหกรรมพัฒนาคนและการศึกษา เป็นต้น (สามารถศึกษารายละเอียดเพิ่มเติมของอุตสาหกรรมเป้าหมายได้จาก website ของกระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม https://www.stemplus.or.th/target_industry และ ประกาศคณะกรรมการนโยบายเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมาย ที่ 1/2561)

อย่างไรก็ตามกฎหมายฉบับนี้มิได้ยกเว้นในส่วนของเงินปันผลที่ได้รับจาก Tech Startup หากมีการจ่ายเงินปันผลจึงเป็นเงินได้พึงประเมินตามมาตรา 40(4)(ข) เช่นเดียวกับเงินปันผลที่ได้รับจากนิติบุคคลทั่วไป โดยผู้ลงทุนที่เป็นนิติบุคคลยังสามารถใช้สิทธิยกเว้นภาษีเงินปันผลตามหลักเกณฑ์ในมาตรา 65 ทวิ(10)(ข) แห่งประมวลรัษฎากร

มาตรการยกเว้นภาษีการขายหุ้นนี้เป็นประโยชน์ต่อทั้ง Tech Startup ของไทยในการระดมทุน รวมไปถึงการพัฒนาศักยภาพของอุตสาหกรรมและการจ้างงานในประเทศ และยังเป็นประโยชน์สำหรับการวางแผนการลงทุนและการลดภาระภาษีให้แก่นักลงทุนที่ต้องการลงทุนโดยตรง หรือการลงทุนผ่านกองทุนร่วมลงทุน (CVC) หรือทรัสต์เพื่อกิจการเงินร่วมลงทุน (PE Trust) ใน Tech Startup ของไทย

Digital Asset: อ่านข้อมูล Block Explorer ประเมินพื้นฐานคริปโทเคอร์เรนซี

ฉัตรพงศ์ วัฒนจิรัฏฐ์, PhD, FRM ผู้ช่วยกรรมการผู้จัดการ บล. เคทีบีเอสที จำกัด (มหาชน)

บล็อกเชนเป็นโครงสร้างพื้นฐานด้านเทคโนโลยีสารสนเทศที่สำคัญของสินทรัพย์ดิจิทัล มีลักษณะเป็นระบบจัดเก็บข้อมูลแบบกระจายศูนย์ที่เปิดให้บุคคลใดก็ได้เข้ามามีส่วนร่วมตรวจสอบความถูกต้องของธุรกรรม ข้อมูลต่างๆ บนระบบบล็อกเชนถูกรวบรวมและเปิดเผยอย่างเป็นปัจจุบันอยู่เสมอ ผ่านแพลตฟอร์มออนไลน์ที่เรียกว่า บล็อกเอ็กซ์พลอเรอร์ (Block Explorer)

มีอะไรในบล็อกเอ็กซ์พลอเรอร์

บล็อก คือ ชุดข้อมูลธุรกรรมที่ถูกรวบรวมไว้ในช่วงเวลาหนึ่งบนระบบบล็อกเชน และบันทึกเชื่อมโยงกับบล็อกก่อนหน้าเรียงตามลำดับเวลาเป็นสายโซ่ โดยแต่ละธุรกรรมที่อยู่ในบล็อกจะระบุข้อมูลว่าใครโอนเหรียญอะไรให้ใครเป็นจำนวนเท่าไหร่ ซึ่งมีความสำคัญในการตรวจสอบยอดเงิน เนื่องจากผลรวมของยอดโอนเข้าออกตลอดสายโซ่สำหรับแต่ละบัญชี ก็คือยอดสินทรัพย์คงเหลือของบัญชีนั้นๆ นั่นเอง

บล็อกเอ็กซ์พลอเรอร์มีอยู่หลากหลายตามแต่ละระบบของบล็อกเชน เช่น Blockchain.com ที่มีข้อมูลของบิทคอยน์ (BTC) อีเธอร์ (ETH) และบิทคอยน์แคช (BCH) Etherscan สำหรับอีเธอร์ Polygonscan สำหรับแมติค (MATIC) Avalanche Explorer สำหรับเอแวกซ์ (AVAX) Solscan สำหรับโซลานา (SOL) องค์ประกอบของบล็อกเอ็กซ์พลอเรอร์มีสามส่วนหลัก ได้แก่ รายละเอียดของบล็อก รายละเอียดของธุรกรรม และค่าสถิติบ่งชี้ประสิทธิภาพของบล็อกเชน

- ข้อมูลเกี่ยวกับบล็อก ได้แก่ เลขที่บล็อก วันและเวลาที่สร้าง จำนวนรายการธุรกรรม มูลค่าธุรกรรม ผู้ที่สร้าง (เรียกว่านักขุดหรือ Miner) และรางวัลที่ได้รับ รวมทั้งธุรกรรมแต่ละรายการที่บรรจุไว้ในบล็อกนั้น

- รายละเอียดของธุรกรรม ได้แก่ เลขที่ธุรกรรม (Transaction ID หรือ TXID) สถานะของธุรกรรม วันและเวลาที่ทำธุรกรรม ที่อยู่กระเป๋าสตางค์ หรือ Wallet Address ของผู้ส่งและผู้รับ เหรียญที่โอนและปริมาณเหรียญ

- ค่าสถิติบ่งชี้ มีอยู่มากมายแต่อาจเริ่มจาการส่วนของระยะเวลาเฉลี่ยในการยืนยันธุรกรรม และจำนวนรายการธุรกรรมในแต่ละช่วงเวลา เป็นต้น

การใช้ประโยชน์จากบล็อกเอ็กซ์พลอเรอร์

ประโยชน์ประการแรกของบล็อกเอ็กซ์พลอเรอร์ คือ “การค้นหาข้อมูล” สิ่งนี้มีประโยชน์ในกรณีที่ผู้ส่งได้โอนเหรียญออกจากระบบต้นทางไปแล้ว และต้องการสอบถามว่าโอนสำเร็จแล้วหรือยัง ก็แค่คัดลอกเลขรหัส TXID ลงในช่องสำหรับการค้นหา ก็จะทราบรายละเอียดในธุรกรรม ได้แก่ ที่อยู่ผู้ส่ง ที่อยู่ผู้รับ จำนวนเหรียญ และสถานะธุรกรรม อย่างครบถ้วน

นอกจากข้อมูลธุรกรรมแล้ว ยังสามารถเรียกดูข้อมูลยอดคงค้างในบัญชีได้ เพียงแค่พิมพ์ Wallet Address ลงในช่องค้นหาก็จะแสดงทั้งปริมาณเหรียญและมูลค่าโดยประมาณที่บัญชีนั้นถือครองอยู่ (ดังนั้น ผู้ใช้งานระบบบล็อกเชนควรตระหนักถึงเรื่องนี้หากจะเปิดเผยข้อมูล Wallet Address ให้บุคคลที่สามรับรู้)

นอกจากจะแสดงยอดคงค้างได้แล้ว ความสามารถในการค้นหาข้อมูลนี้ยังรวมไปถึงการ “สืบค้นประวัติการทำธุรกรรมได้อีกด้วย” โดยจะเห็นข้อมูลทั้งหมดว่าที่ผ่านมาเคยโอนออกหรือรับโอนจากที่ใดบ้าง ซึ่งในเรื่องนี้ก็มีผู้นำมาใช้เช็กเส้นทางการเงินของพวกแฮ็คเกอร์หรือมิจฉาชีพได้ เพียงแต่การจะสืบสาวไปถึงตัวบุคคลว่าชื่อนามสกุลอะไรนั้นยังคงทำได้ยากอยู่ หากใช้แพลตฟอร์มที่ไม่ผ่านกระบวนการทำความรู้จักตัวตนลูกค้า (KYC) ของผู้ให้บริการ

ประโยชน์อีกประการหนึ่งคือ “การทำความเข้าใจประสิทธิภาพ” ของบล็อกเชน ตัวอย่างที่เด่นชัดคือ ความเร็วในการโอน หากจะดูว่าบล็อกเชนนั้นใช้เวลาในการโอนนานแค่ไหน ให้ไปดูข้อมูล Average Confirm Time หรือระยะเวลาการยืนยันการทำธุรกรรม โดยในกรณีของบิทคอยน์นั้น การสร้างหนึ่งบล็อกจะกินเวลาเฉลี่ยประมาณ 10 นาที แต่ไม่ได้หมายความว่าพอครบสิบนาทีโดยประมาณแล้วจะได้รับเงินเสมอไป เนื่องจากระบบบล็อกเชนอาจะกำหนดให้ทำการรอการสร้างบล็อกเพิ่มเติมให้เสร็จก่อน ซึ่งจะอาจจะใช้ประมาณ 2-5 บล็อกหรือมากกว่านั้นก็ได้ ดังนั้น หากบล็อกข้อมูลระบุว่าใช้ 4 confirmations แปลว่าระยะเวลาในการโอนจะอยู่ที่ประมาณ 40 นาทีจึงจะแล้วเสร็จ ทั้งนี้ บล็อกเชนบิทคอยน์ยังถือว่าใช้เวลานานเมื่อเทียบกับบล็อกเชนรุ่นใหม่ๆ ที่ใช้เวลาเพียงแค่ไม่กี่นาทีหรือวินาทีเท่านั้น

ประโยชน์ประการสุดท้ายที่ขอกล่าวถึงใบบทความนี้คือ “การประเมินอุปสงค์” ของคริปโทเคอร์เรนซี ทั้งนี้ ต้องขออธิบายก่อนว่าคำว่า “คริปโทเคอร์เรนซี” ที่จะใช้ในบทความนี้หมายถึง สินทรัพย์ดิจิทัลที่ใช้เป็นสกุลเงินสำหรับจ่ายค่าธรรมเนียมการทำธุรกรรมบนบล็อกเชน อาทิ บิทคอยน์ (BTC) อีเธอร์ (ETH) โซลานา (SOL) เป็นต้น แตกต่างจากสินทรัพย์ดิจิทัลประเภท “โทเคน” ที่ต้องอาศัยบล็อกเชนอื่นเป็นเครื่องมือทำสำหรับทำธุรกรรม ไม่ว่าจะเพื่อการโอนเงิน จ่ายค่าธรรมเนียมแพลตฟอร์ม Decentralized Finance (DeFi)

เนื่องด้วยคริปโทเคอร์เรนซีมีสถานะเป็นสกุลเงินในระบบนิเวศของบล็อกเชน อาจเปรียบได้กับสกุลเงินตราที่ภาครัฐสร้างให้ใช้ในระบบเศรษฐกิจของประเทศ ซึ่งโดยทั่วไปเมื่อเศรษฐกิจเติบโตก็จะส่งผลให้เกิดความต้องการสกุลเงินนั้นและมูลค่าเงินเพิ่มสูงขึ้น ในกรณีของคริปโทเคอร์เรนซีก็คล้ายกัน คือเมื่อระบบนิเวศของบล็อกเชนเติบโตก็ย่อมส่งผลให้ความต้องการคริปโทเคอร์เรนซีเพิ่มสูงขึ้นตามไปด้วย

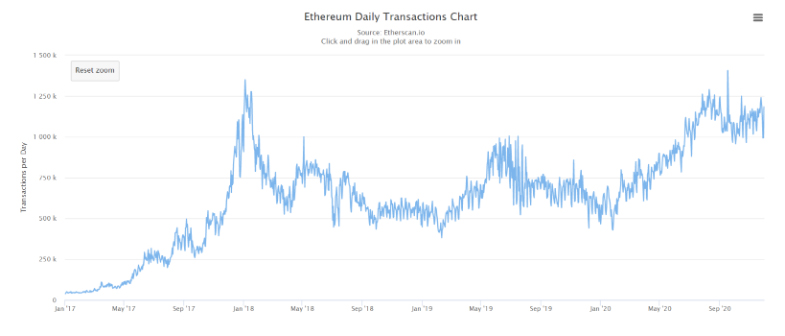

ภาพที่ 1: Ethereum Network Activity (ม.ค. 2560 - พ.ย. 2563)

ตัวอย่างเช่น ปริมาณกิจกรรมบนเครือข่าย (Network Activity) ของบล็อกเชนอีเธอเรียม (Ethereum) ปรับตัวสูงขึ้นอย่างต่อเนื่องในปี 2560 (ภาพที่ 1) อันเป็นผลจากการแพลตฟอร์มการเงิน DeFi รายสำคัญมาอาศัยระบบในการให้บริการ เช่น AAVE ในเดือนมกราคม 2560 MakerDAO ในเดือนธันวาคม 2560 Uniswap ในเดือนพฤศจิกายน และ Curve ในเดือนสิงหาคม 2563 แต่ปริมาณเริ่มปรับตัวลงในปี 2561 ซึ่งเป็นช่วงภาวะวิกฤตของตลาดคริปโทเคอร์เรนซีก่อนกลับมาทะยานอีกครั้งในช่วงครึ่งหลังของปี 2563

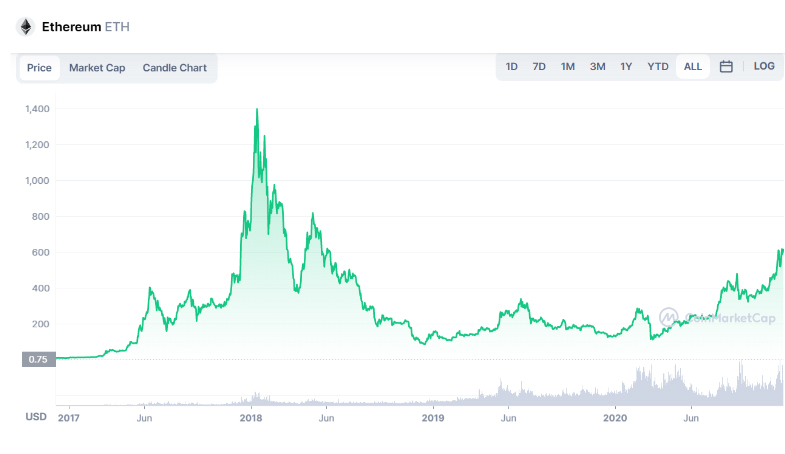

ภาพที่ 2: ราคาเหรียญ Ether (ETH)

สถิติปริมาณกิจกรรมนี้สัมพันธ์กับราคาเหรียญ ETH ที่ปรับตัวสูงขึ้นในปี 2560 และปรับตัวลดลงในปี 2561 เช่นกัน (ภาพที่ 2) แต่อาจจะสังเกตได้ว่าราคาเหรียญในช่วงครึ่งหลังของปี 2563 เพิ่มขึ้นในทิศทางเดียวกับปริมาณกิจกรรมแต่ในอัตราที่ช้ากว่า

ภาพที่ 3: Bitcoin Network Activity

ภาพที่ 4: ราคาเหรียญ Bitcoin (BTC)

กรณีของบิทคอยน์ก็คล้ายกัน ปริมาณกิจกรรมบนเครือข่าย (ภาพที่ 3) และราคาบิทคอยน์ (ภาพที่ 4) ปรับตัวขึ้นและลงในปี 2560 และ 2561 ตามลำดับเช่นกัน อย่างไรก็ดี เมื่อเข้าสู่ครึ่งหลังของปี 2563 ปริมาณกิจกรรมค่อนข้างคงที่ สวนทางกับราคา BTC ที่ทะยานเพิ่มขึ้น ซึ่งอาจเป็นผลจากการกระแสความนิยมบิทคอยน์ในวงกว้าง ส่งผลให้มีอุปสงค์อันเนื่องมาจากการถือครองเพื่อเก็งกำไรมากกว่าการนำไปใช้เป็นค่าธรรมเนียมสำหรับบล็อกเชน

โดยรวมจะเห็นว่าราคามีส่วนสัมพันธ์กับปริมาณธุรกรรม แต่ควรนำข้อมูลอื่นมาประกอบการวิเคราะห์ด้วย เนื่องจากปัจจัยที่กระทบอุปสงค์อุปทาน อาทิ พฤติกรรมแห่ตามกัน (Herding Behavior) กระแสข่าวความคืบหน้าการพัฒนาเทคโนโลยี หรือกลไกการชะลอหรือการลดอุปทาน ล้วนส่งผลราคาของเหรียญด้วยเช่นกัน

ตัวอย่างที่ยกมาเป็นเพียงส่วนหนึ่งเท่านั้น การศึกษาข้อมูล Block Explorer จะช่วยให้นักวางแผนการเงินเข้าใจรายละเอียดระบบบล็อกเชนของผู้ให้บริการแต่ละรายได้ดีขึ้น และสามารถนำไปประยุกต์ใช้เพื่อวิเคราะห์ปัจจัยพื้นฐานของ “คริปโทเคอร์เรนซี” ได้

The Interview: ผลกระทบของวิกฤตโควิดกับอุตสาหกรรมประกันชีวิตและประกันวินาศภัย

สัมภาษณ์โดย ดร.ชาติชาย มีสุขโข CFP®

จัดทำบทสัมภาษณ์โดย ธชธร สมใจวงษ์ CFP®

ธุรกิจประกันภัยในปัจจุบันกำลังเผชิญกับความท้าทายที่เกิดขึ้น เช่น ผลกระทบจากความผันผวนของเศรษฐกิจโลก สงครามการค้าระหว่างประเทศ ความไม่แน่นอนของสถานการณ์การแพร่ระบาดของโควิด-19 (Covid-19) รวมถึงการเกิดโรคอุบัติใหม่ ทำให้แต่ละบริษัทประกันภัยจำเป็นต้องปรับตัวทิศทางกลยุทธ์และนโยบายการดำเนินงาน เพื่อให้แต่ละบริษัทสามารถเติบโตได้อย่างมั่นคงต่อไป

TFPA Magazine คอลัมน์ The Interview ในครั้งนี้ ได้รับเกียรติจาก คุณสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย คุณอานนท์ วังวสุ นายกสมาคมประกันวินาศภัยไทย และคุณปิยะพัฒน์ วนอุกฤษฏ์ ประธานคณะกรรมการประกันภัยอุบัติเหตุและสุขภาพ ร่วมให้สัมภาษณ์เรื่อง ผลกระทบที่เกิดขึ้นจากสถานการณ์โควิดที่มีต่อภาพรวมอุตสาหกรรมธุรกิจประกันภัย ซึ่งรวมถึงบริษัทประกันภัย (ประกันชีวิต และประกันวินาศภัย) และ ผู้เอาประกันภัย เพื่อเป็นประโยชน์ต่อนักวางแผนการเงินและที่ปรึกษาการเงินมากขึ้นในการอธิบายตอบคำถามข้อสงสัยและให้คำแนะนำแก่ผู้รับคำปรึกษาทางการเงิน

คุณสาระ ล่ำซำ

นายกสมาคมประกันชีวิตไทย

Q: เหตุการณ์เจอ จ่าย จบที่เกิดขึ้นส่งผลต่อความมั่นใจของผู้บริโภคพอสมควร ในแง่มุมของบริษัทประกันชีวิต ส่งผลหรือไม่ อย่างไร

A: ต้องยอมรับว่าช่วงโควิดที่ผ่านมาตั้งแต่ปี 2564 โควิดได้ส่งผลกระทบต่อธุรกิจประกันภัยเป็นอย่างมาก โดยเฉพาะแบบประกัน “เจอ จ่าย จบ” ที่ยอดเคลมสูงมากซึ่งส่งผลกระทบต่อความมั่นคงของบริษัทประกันวินาศภัยบางบริษัทที่มีเงินสำรองไม่เพียงพอ อย่างไรก็ตามสำหรับธุรกิจประกันชีวิตไม่ได้รับกระทบมากนัก เพราะความคุ้มครองสุขภาพนั้นคุ้มครองครอบคลุมการรักษาที่เกิดจากการติดเชื้อโควิด-19 ในขณะเดียวกันการแพร่ระบาดของโควิด-19 กลับส่งผลดีต่อธุรกิจเพราะทำให้ประชาชนทั่วไปตระหนักถึงการทำประกันสุขภาพมากขึ้น

ทั้งนี้เพื่อให้รองรับกับความต้องการของความคุ้มครองสุขภาพสุขภาพเพิ่มมากขึ้น สำนักงาน คปภ. จึงได้ออกประกาศมาตรฐานประกันสุขภาพแบบใหม่ (New Health Standard) เพื่อให้สามารถตอบโจทย์ผู้เอาประกันภัยได้ทุกกลุ่ม เนื่องจากครอบคลุมการรักษารูปแบบใหม่และสามารถเปรียบเทียบความคุ้มครองสุขภาพสุขภาพของแต่ละบริษัทประกันได้ง่ายมากขึ้น นอกจากนี้สาระสำคัญของ New Health Standard ได้ระบุว่าบริษัทประกันภัยไม่สามารถปฏิเสธการต่ออายุกรณีครบรอบปีกรมธรรม์ แต่ยังคงสิทธิ์ไว้ในการปรับอัตราเบี้ยประกันภัย ตามที่ได้รับความเห็นชอบจากนายทะเบียน ยกเว้นผู้เอาประกันภัยไม่แถลงข้อความจริงตามใบคำขอเอาประกันภัย

Q: หลังที่โควิดผ่านมา มีหลักฐานที่แสดงว่า คนตระหนักเรื่องประกันสุขภาพมากขึ้นอย่างชัดเจนหรือไม

A: เดิมก่อนเกิดช่วงการแพร่ระบาดของโควิด-19 คนไทยค่อนข้างใส่ใจเรื่องสุขภาพอยู่แล้ว แต่พอโควิด-19 เริ่มแพร่ระบาด ตั้งแต่นั้นเป็นต้นมา ผมเริ่มเห็นคนรุ่นใหม่โดยเฉพาะ Generation Z เริ่มพูดถึงการทำประกันสุขภาพกันมากขึ้น ส่วนหนึ่งเป็นเพราะเริ่มเห็นว่าคนรุ่นก่อนๆ รุ่นพ่อแม่ รวมถึงรุ่นคุณปู่ย่าตายายที่ไม่ได้มีประกันสุขภาพ ได้ประสบภาวะวิกฤตทางการเงินเพราะต้องหาเงินจำนวนมากมาเป็นค่ารักษาพยาบาลที่เพิ่มสูงขึ้นต่อเนื่องทุกปี ซึ่งปัจจุบันเพิ่มขึ้นโดยเฉลี่ยปีละ 8-10% ในขณะเดียวกันหากมีการวางแผนทางการเงินและบริหารความเสี่ยงโดยเริ่มทำประกันสุขภาพให้กับตนเองและครอบครัว จะสามารถทำให้เข้าถึงเครื่องมือและเทคโนโลยีกระบวนการรักษาทางการแพทย์ที่ทันสมัยได้มากขึ้น จะเห็นได้ชัดว่าเบี้ยประกันสุขภาพของธุรกิจประกันชีวิตเติบโตเพิ่มขึ้นต่อเนื่องทุกปี อย่างในปี 2564 เติบโตสูงถึง 10% คิดเป็นเบี้ยรับรวมกว่า 100,000 ล้านบาท นอกจากนี้การทำประกันสุขภาพเริ่มเป็นที่พูดถึงและค้นหาข้อมูลในโลกออนไลน์มากขึ้นกว่าแต่ก่อน

Q: ประเด็นเรื่องการต่ออายุตามมาตรฐานประกันสุขภาพแบบใหม่ (New Health Standard) บริษัทประกันจะได้รับผลกระทบอย่างไรบ้าง กรณีลูกค้าเคยเป็นโควิดและต้องต่ออายุแบบประกันสุขภาพ

A: หลักการรับประกันภัยโดยทั่วไปเป็นการรวมความเสี่ยงของผู้เอาประกันภัยทั้งหมด (Risk Pooling) จากนั้นค่อยเฉลี่ยความเสี่ยงของผู้เอาประกันภัยออกไปให้แต่ละคน นำความเสี่ยงของผู้เอาประกันภัยที่มีความเสี่ยงระดับมากไปให้ผู้เอาประกันภัยที่มีความเสี่ยงระดับน้อย ถ้าการกำหนดระดับเบี้ยประกันอยู่ในระดับที่เหมาะสม (Price) โดยอาศัยการคาดการณ์เหตุการณ์ที่อาจเกิดขึ้นในอนาคตของแบบจำลองที่นักคณิตศาสตร์ประกันภัยสร้างขึ้น เช่น การเกิด การเจ็บป่วย การเกิดอุบัติเหตุ การเกิดโรคอุบัติใหม่ การเกษียณอายุ การว่างงาน รวมถึงแนวโน้มสถานการณ์เศรษฐกิจที่จะส่งผลต่อระดับอัตราดอกเบี้ย บริษัทประกันภัยจึงสามารถรักษาเงินสำรองที่เพียงพอและมากพอเมื่อต้องจ่ายเงินผลประโยชน์หรือเงินสินไหมทดแทน ด้วยเหตุนี้นักคณิตศาสตร์ประกันภัยจึงได้รับหน้าที่สำคัญที่จะต้องเซ็นรับรองของแบบประกันก่อนออกจำหน่ายสู่ท้องตลาดในทุก ๆ ครั้ง และเป็นหนึ่งผู้มีบทบาทสำคัญในการออกแบบ Feature ของแบบประกันที่จูงใจและตอบโจทย์ลูกค้ามากขึ้น อย่างที่เห็นกันในท้องตลาดปัจจุบัน ที่มี Feature “ความรับผิดชอบส่วนแรก (Deductible) และ “ค่าใช้จ่ายร่วม (Copayment)” เพื่อให้ประกันภัยสามารถเข้าถึงประชาชนมากขึ้น

ดังนั้นบริษัทประกันที่มีการบริหารความเสี่ยงของผู้เอาประกันภัยได้อย่างดี จึงไม่ได้รับผลกระทบกรณีลูกค้าเคยเป็นโควิดและต้องต่ออายุแบบประกันสุขภาพ เพราะความเสี่ยงดังกล่าวได้นำมาถูกคิดไว้เป็นอย่างดีตั้งแต่การพัฒนาแบบประกันแล้ว กลไกต่าง ๆ เหล่านี้ จึงช่วยทำให้ระดับเบี้ยประกันไม่จำเป็นต้องเพิ่มสูงขึ้นมาก เมื่อเทียบกับจำนวนเงินเอาประกันภัย ซึ่งเป็นประโยชน์ต่อผู้เอาประกันภัย

Q: ถ้าคนที่ไม่เคยทำประกันมาก่อน บริษัทประกันมีแนวทางพิจารณารับประกันที่เปลี่ยนแปลงไปบ้างหรือไม่ หลังจากสถานการณ์โควิดนี้A: การเกิดของโควิดไม่ได้มีผลต่อแนวทางการพิจารณารับประกันภัย เพราะการพิจารณารับประกันภัยของแต่ละบริษัทประกันจึงต้องมีแนวทางการรับประกันภัยที่ชัดเจนอยู่แล้ว เพื่อรองรับโรคอุบัติใหม่ที่อาจเกิดขึ้นได้ตลอดเวลา อีกทั้งการพิจารณารับประกันภัยนั้นจะคำนึงถึงความเสี่ยงของแต่ละบุคคล ซึ่งมีหลายปัจจัยในการพิจารณา เช่น ประวัติการรักษาและเป็นโรค สุขภาพในปัจจุบัน อายุ อาชีพ ไลฟ์สไตล์ สถานภาพทางการเงิน เป็นต้น

สำหรับคนที่ต้องการสมัครทำประกันสุขภาพแต่มีประวัติเคยเป็นโรค หรือ ผ่านการรักษามาก่อน เช่น โควิด-19 ในการสมัครประกันชีวิตหรือประกันสุขภาพทุกครั้ง จะต้องแถลงข้อความจริงตามใบคำขอเอาประกันภัย ซึ่งรวมถึงการส่งประวัติการรักษาและข้อมูลสุขภาพเพิ่มเติมให้กับบริษัทผู้รับประกัน เพื่อบริษัทประกันจะได้พิจารณาความเสี่ยงของผู้เอาประกันภัยได้อย่างถูกต้อง

Q: อะไรคือสิ่งที่บริษัทประกันชีวิตได้เรียนรู้ และนำมากำหนดแนวทางการดำเนินงานรวมกันบ้าง จากสถานการณ์โควิดA: สถานการณ์โควิดเป็นตัวเร่งที่ต้องพัฒนาแบบประกันสุขภาพให้ตอบโจทย์ลูกค้ามากกว่าเดิม ที่ผ่านมามีการเพิ่มความคุ้มครองจากอาการข้างเคียงจากการฉีดวัคซีนโควิด-19 รวมถึงพยายามต้องปรับ Feature ของแบบประกันสุขภาพให้มีราคาเบี้ยที่เข้าถึงได้ง่ายขึ้น และตามความต้องการเฉพาะรายบุคคลมากขึ้น (Personalized) เช่น แยกสัญญาเพิ่มเติมความคุ้มครองสุขภาพประเภทต่างๆ เช่น สัญญาเพิ่มเติมค่ารักษาพยาบาลรายวัน เป็นต้น ให้สามารถเลือกซื้อเพิ่มได้ตามความต้องการ แทนที่จะนำ Feature ทุกอย่างไว้ในกรมธรรม์เดียวกันซึ่งมีราคาเบี้ยประกันที่สูงกว่า อย่างไรก็ตาม บริษัทประกันชีวิตจะต้องพัฒนาในส่วนอื่นๆ เช่น การบริการ คุณภาพการให้คำปรึกษาของนักวางแผนการเงินและที่ปรึกษาการเงิน รวมถึงรูปแบบการทำงาน เพื่อรองรับกับความต้องการของการทำประกันสุขภาพที่เพิ่มมากขึ้น

Q: ภาพรวมการเติบโตของประกันชีวิตเป็นไปอย่างที่คาดไว้หรือไม่A: ภาพรวมธุรกิจประกันชีวิตในช่วง ม.ค.-ก.ค. 2565 มีเบี้ยรับรวมเติบโตชะลอตัว ติดลบอยู่ที่ 2% ส่วนหนึ่งแบบประกันชีวิตควบการลงทุน เติบโตลดลงมากเมื่อเทียบกว่าปีก่อน ซึ่งมาจากความผันผวนของสภาพเศรษฐกิจโลก สงครามการค้าระหว่างประเทศ รวมถึงนโยบายการปรับอัตราดอกเบี้ยในไทย และส่วนหนึ่งเริ่มมาจากการที่บริษัทหันมาขายแบบประกันสะสมทรัพย์น้อยลง ทำให้คนที่มีกรมธรรม์ที่ครบกำหนดต้องมาซื้อแบบประกันที่เน้นเรื่องความคุ้มครองแทน ซึ่งเบี้ยต่อกรมธรรม์ของความคุ้มครองน้อยกว่าแบบสะสมทรัพย์ จึงทำให้เบี้ยต่ออายุเติบโตชะลอตัว ซึ่งไม่ได้จากกำลังซื้อที่ลดลงหรือมีการยกเลิกกรมธรรม์ เพราะเมื่อพิจารณาจำนวนกรมธรรม์ที่ยังมีผลบังคับในธุรกิจประกันชีวิตมีทิศทางเพิ่มขึ้นเมื่อเทียบกว่าปีก่อน

อย่างไรก็ตามหากพิจารณาเฉพาะภาพรวมธุรกิจประกันชีวิตของแบบประกันสัญญาเพิ่มเติมคุ้มครองสุขภาพและโรคร้ายแรงในช่วง ม.ค.-ก.ค. 2565 ยังถือว่ามีทิศทางดีขึ้น เพราะภาพรวมเบี้ยรับรวมและเบี้ยผลงานใหม่ของแบบประกันดังกล่าวเติบโต 10% และ 20% ตามลำดับ ซึ่งมาจากการที่คนเริ่มตระหนักถึงการทำประกันสุขภาพมากขึ้น นอกจากนี้ หากพิจารณาภาพรวมแบบประกันบำนาญพบว่ามีทิศทางการเติบโตที่ดีขึ้นจากปีก่อน ซึ่งมาจากการที่ประเทศไทยได้เข้าสู่สังคมสูงวัย และประชาชนเริ่มหันมาใช้แบบประกันบำนาญมาเป็นตัวช่วยลดหย่อนภาษี 200,000 หลัง

Q: สิ่งที่อยากจะฝากถึงผู้ประกอบวิชาชีพเกี่ยวกับอุตสาหกรรมประกันชีวิตในสถานการณ์ที่ผ่านมาและปัจจุบัน

A: ธุรกิจประกันชีวิตยังมีโอกาสทางธุรกิจอีกมาก เพราะอัตราการถือครองกรมธรรม์ของไทยยังอยู่ในระดับที่ไม่มาก อยู่ที่ประมาณ 40% และ ตลาดของแบบประกันสุขภาพยังเป็นที่ต้องการมากขึ้น โดยเฉพาะตั้งแต่ช่วงโควิดเริ่มระบาด อย่างไรก็ตามสิ่งสำคัญมากกว่านั้น คือ การที่คนขายโดยเฉพาะอย่างยิ่งนักวางแผนการเงิน CFP หรือที่ปรึกษาการเงิน AFPT จะต้องให้คำแนะนำผู้รับปรึกษาได้ถูกต้องเหมาะสม ใช้ภาษาที่คนทั่วไปหรือผู้รับคำปรึกษาเข้าใจง่าย สามารถช่วยบริหารจัดการความเสี่ยงรวมถึงจัดการนำสินทรัพย์ไปลงทุนด้านอื่นต่อไปได้อย่างมีประสิทธิภาพ นอกจากนั้นจะต้องยึดมั่นในจรรยาบรรณวิชาชีพ มุ่งตอบโจทย์ของผู้รับคำปรึกษาเป็นหลัก เพราะจะเป็นการสร้างความเชื่อมั่นและความไว้วางใจในระยะยาว ในขณะเดียวกัน บริษัทประกันชีวิตควรจะมุ่งพัฒนาผลิตภัณฑ์แบบประกันและต่อยอดการบริการอย่างต่อเนื่อง รวมถึงต้องให้ความสำคัญเรื่อง “คน” มุ่งเน้นพัฒนาศักยภาพเพิ่มพูนทักษะและปรับเปลี่ยน Mindset ของนักวางแผนการเงินและที่ปรึกษาทางการเงินให้สามารถปรับตัวและรู้เท่าทันต่อสถานการณ์ เทรนด์ที่เกิดขึ้นใหม่ และวิกฤตต่าง ๆ ที่อาจเกิดขึ้นได้ในอนาคต เพราะสิ่งที่กล่าวไปข้างต้นทั้งหมดจะเป็นส่วนสำคัญที่ทำให้อุตสาหกรรมประกันชีวิตเติบโตได้อย่างมั่นคงและยั่งยืน

คุณอานนท์ วังวสุ

นายกสมาคมประกันวินาศภัยไทย

คุณปิยะพัฒน์ วนอุกฤษฏ์

ประธานคณะกรรมการประกันภัยอุบัติเหตุและสุขภาพ

Q: ภาพรวมของอุตสาหกรรมประกันวินาศภัยของประเทศไทยในปัจจุบันเป็นอย่างไรบ้าง เมื่อพิจารณาผลกระทบจากข่าวและเหตุการณ์ที่เกี่ยวข้องกับการระบาดของโควิดที่ผ่านมา

A: ในช่วงปกติอุตสาหกรรมประกันวินาศภัยจะโตกว่าประมาณ 2 เท่าของ GDP การเติบโตของอุตสาหกรรมมาจากปัจจัย Import – Export เมื่อ Export ดี ประกันโรงงาน ทรัพย์สิน การขนส่ง ก็จะดี ยอดขายรถยนต์ก็เพิ่มขึ้น และการท่องเที่ยวส่งผลให้การบริโภคในประเทศดีขึ้น ช่วยให้เงินกระจายไปสู่รายย่อยในประเทศได้เยอะขึ้น

ถ้าตัดเรื่องโควิดไป ปีนี้อุตสาหกรรมจะโตค่อนข้างดี ประเมินว่าจะประมาณ 5% แต่หากเทียบตัวเลขการเติบโตของปีนี้เทียบกับปีที่ผ่านมาจะดูไม่สูงเท่าที่ควร เนื่องจากฐานที่สูงในช่วงสถานการณ์โควิด

Q: ด้วยเหตุการณ์โควิดที่เกิดขึ้นซึ่งมีประเด็นเรื่องของปัญหาการจ่ายค่าสินไหมต่างๆ มีผลกระทบกับความเชื่อมั่นของประชาชนแล้วทำให้คนทำประกันวินาศภัยน้อยลงหรือตัดสินใจยากขึ้นหรือไม่

A: ฐานของประกันโควิดในปี 2564 ขึ้นไปถึง 16 ล้านคน ซึ่งเป็นจำนวนมหาศาล ส่วนหนึ่งเป็นฐานลูกค้าใหม่ สำหรับกลุ่มคนยากคนจนที่ไม่เคยเข้าถึงธุรกิจประกันวินาศภัยก็เข้าถึงได้มากขึ้น ระบบเทคโนโลยี Digital ต่างๆ ทำให้การออกกรมธรรม์ออนไลน์มีต้นทุนด้านปฏิบัติการ (Operation) ที่ถูกลง และประชาชนก็มีความคุ้นเคยและได้รับความช่วยเหลือต่างๆ ตามนโยบายของรัฐบาลผ่าน Application ทั้งหมด ทำให้การขายกรมธรรม์ผ่านช่องทางออนไลน์ได้รับความนิยมมาก

เมื่อมีฐานลูกค้าใหม่เข้ามา หากลูกค้าประมาณครึ่งหนึ่งได้เคลมประกัน ลูกค้ากลุ่มนี้ก็จะมีความรู้สึกดี สำหรับลูกค้าที่อยู่ในบริษัทที่ยังเปิดกิจการที่ยังแข็งแรงอยู่ หรือแม้แต่บริษัทที่ปิดกิจการไปในช่วงแรก บริษัทเหล่านั้นก็ทำหน้าที่ได้ดีจ่ายจนหมดกองทุน แต่ก็ยอมรับว่าลูกค้าที่อยู่ในบริษัทที่ถูกเพิกถอนใบอนุญาตไป ทั้งหมดประมาณ 5 บริษัท ก็เกือบ 1 ล้านคน ซึ่งกระทบต่อชื่อเสียงและความเชื่อมั่นแน่นอน แต่ถ้ากองทุนสามารถทำหน้าที่ได้ดี ก็คงจะช่วยลดกระทบลงได้ ซึ่งในความเป็นจริงน่าจะได้รับเงินทุกคนเพราะมีกฎหมายบังคับ

Q: ประกันโควิดแบบประกันสุขภาพที่ผู้เอาประกันเป็นโควิดแล้วเบิกค่ารักษาพยาบาลได้ ได้รับผลกระทบมากน้อยแค่ไหน การเคลมค่าสินไหมเพิ่มขึ้นมากหรือไม่A: เพิ่มขึ้นแน่นอน แต่กรมธรรม์ประกันสุขภาพทั่วไปจะอยู่กับประกันวินาศภัยประมาณ 20-25 เปอร์เซ็นต์เท่านั้น ส่วนที่เหลืออยู่กับประกันชีวิต ก็ต้องจ่ายหลายพันล้าน ซึ่งตัวเลขจริงก็คงยังไม่มีใครสรุปได้ว่าเข้าโรงพยาบาลเพราะโควิดหรือว่ารักษาโรคร่วมอื่นๆ และตัวเลขนี้ยังไม่หยุดเพราะผลจาก Long Covid ที่เรายังไม่รู้ ส่งผลถึงการประกันสุขภาพในด้านลบ จะมีการ เคลมมากขึ้น ในขณะที่ด้านบวกก็คือ คนก็จะสนใจทำประกันสุขภาพมากขึ้น

โควิดเป็นสิ่งใหม่สำหรับทุกหน่วยงานและทุกฝ่ายที่เกี่ยวข้อง ในแง่การทำงานจริงต้องยอมรับว่ามีความเข้าใจที่คลาดเคลื่อนไม่ตรงกัน และทุกฝ่ายต้องมาเรียนรู้ร่วมกัน ตัวอย่างเช่นในมุมมองของประกันที่เน้นเรื่องความคุ้มครอง เรื่องใดเข้าข่ายได้รับความคุ้มครอง เรื่องใดไม่คุ้มครอง แต่ในมุมของโรงพยาบาล จะมีเรื่องของการป้องกันโรคเข้ามาด้วยไม่ว่าจะเป็น การฉีดวัคซีน การกักตัว การรักษา เยียวยา จนกระทั่งต้องมีการยึดแนวเวชปฏิบัติขึ้นมา ดูว่าอะไรคือความจำเป็น

วิกฤตการณ์นี้ให้ทุกคนมีความรู้สึกร่วมกันในแง่ที่ว่าโรคภัยไข้เจ็บเป็นสิ่งใกล้ตัว เกิด Awareness ของสุขภาพ ซึ่งน่าจะโตแบบ Exponential Growth เกี่ยวกับสุขภาพ และได้เรียนรู้ในทุกมิติ จะทำให้เกิดการเติบโตแบบยั่งยืน

Q: ความท้าทายที่เกิดขึ้นในการจ่ายค่าสินไหมต่างๆ มาจากฝั่งที่ เจอ จ่าย จบ หรือฝั่งค่ารักษาพยาบาลมากกว่ากันA: สำหรับกรณีเจอ จ่าย จบ ปัญหาโดยหลักจะอยู่ที่ปริมาณเคลม ซึ่งเข้ามาเป็นหลายร้อยเท่า

ส่วนเรื่องค่ารักษา ปัญหาที่เกิดขึ้นหากมองในภาพรวมน่าจะเกิดเป็นผลบวก มากกว่าลบ แต่เดิมคำว่าความจำเป็นทางการแพทย์ ต้องเข้ารักษาตัวในโรงพยาบาล หมายถึงว่าหากอยู่บ้านแล้วไม่สามารถดำรงชีวิตเองได้ ต้องให้ออกซิเจน ต้องมีการให้น้ำเกลือ ให้เลือดอะไรก็ตาม แต่เมื่อทางการประกาศออกมาช่วงปี 2563 หรือต้นปี 2564 ถ้าเป็นโควิด ต้องนอนโรงพยาบาลเพราะเป็นโรคระบาด แม้ว่าไม่มีอาการ ทางสมาคมก็ยอมรับเกณฑ์นั้น และก็จ่าย แม้ว่าผู้เอาประกันจะแค่เข้าไปเพื่อกักตัววันแรกเพราะเป็นประกาศจากรัฐบาล และเมื่อมีการจ่ายค่ารักษา มักจะโยงไปถึงเรื่องค่าทดแทนรายได้ จึงเกิดเสมือนเป็นแรงจูงใจ ทั้งสำหรับโรงพยาบาลก็อยากรับคนไข้ ซึ่งรับแล้วก็ไม่ต้องดูแลมาก เมื่อมีอาการหนักถึงจะดูแลเป็นพิเศษ ส่วนคนป่วยก็ไม่ต้องจ่ายค่ารักษาและยังได้ค่าชดเชยด้วย สิ่งนี้ทำให้การเคลมเพิ่มขึ้นหรือแม้แต่ในภายหลัง เมื่่อมีประกาศ Home Isolation กับ Community Isolation เนื่่องจากโรงพยาบาลเต็ม สมาคม ก็ยังมีการอนุโลมการใช้ความคุ้มครองคนไข้ในมาใช้กับการส่ง ยา จ่ายยาแบบคนไข้้นอก ไม่ว่าบริษัทประกัน ประชาชนกับรัฐ ขออะไรมา ก็มีการอนุุโลมให้

จนกระทั่งพอช่วงหลังที่รัฐประกาศว่ากลุ่มนี้ไม่ถือว่าเป็นผู้ป่วย เป็นผู้เฝ้าระวัง ยกเว้นกลุ่มอายุเกิน 60 ปี สมาคมก็ต้องพิจารณาไปตามนั้น จึงเริ่มมีปัญหาเกิดขึ้น สำหรับกลุ่ม Home Isolation ทำไมเบิกค่ารักษาค่าชดเชยรายวันไม่ได้ทั้งที่เคยเบิกได้ จึงเกิดปัญหาขึ้น การอนุโลมให้ความช่วยเหลือในแต่ละกรณีเป็นลักษณะของ “Ex-gratia Payment” คือ สินไหมกรุณา ไม่คุ้มครองหรือคุ้มครองแต่เพียงเล็กน้อย ให้การช่วยเหลือกันหากอยู่ในวิสัยที่ช่วยได้ ซึ่งหากพิจารณาโดยรวมการให้ความช่วยเหลือเหล่านี้เป็นการสร้างชื่อเสียงให้กับอุตสาหกรรมมากกว่า

ส่วนกรณีที่แก้ไขไม่ได้ก็คือบริษัทที่ปิด ถูกเพิกถอนกิจการ ทางสมาคมส่งสัญญาณให้รัฐบาลแล้วว่าจะเกิดภาพอย่างนี้ ทุกกรมธรรม์ผู้เอาประกันมีสิทธิบอกเลิกกรมธรรม์ได้ทันที ไม่ต้องแจ้งล่วงหน้า โดยอาจจะถูกชาร์จค่าใช้จ่ายเล็กน้อยเพราะกรมธรรม์ออกไปแล้ว อาจจะเป็นสัดส่วนตามระยะเวลาคุ้มครอง แต่สิทธิในการบอกเลิก เคลมมาช้า บริการไม่ดี เลิกได้ทันที และส่วนของบริษัทประกันภัยก็มีสิทธิบอกเลิกกรมธรรม์ได้เช่นเดียวกัน แต่ต้องแจ้งล่วงหน้า 15-30 วัน ปัญหาที่เกิดขึ้นก็คือ คปภ. ได้ประกาศให้เอาเงื่อนไขนี้ออก และให้มีผลย้อนหลังไปถึงกรมธรรม์ที่ออกไปแล้วด้วย เมื่อบริษัทได้รับความเสียหาย (Loss) ที่เพิ่มมากขึ้น อย่างช่วงปี 2563 มีคนป่วย 6,884 คน ปี 2564 เพิ่มขึ้นไปเป็นสองล้านสองแสนกว่าคน คนเสียชีวิต จาก 60 กว่าคนเป็น สองหมื่นกว่าคน ซึ่งถือได้ว่า Risk Profile เปลี่ยนไปแล้ว เมื่อไม่ให้เลิกสัญญา บริษัทก็หลีกเลี่ยงผลกระทบไม่ได้ จึงเป็นผลในด้านลบ บริษัทที่ปิดกิจการไปก็อยู่ที่ว่าทางการกองทุนประกันวินาศภัยจะรับมือได้แค่ไหน

ส่วนกลุ่มที่ได้รับผลบวกมากก็คือ กลุ่มที่ได้รับเคลม ช่วงที่ยอดเคลมสูงสุด ต้องมีการเพิ่มพนักงานเคลม ทุกคนที่มีเวลาใช้การ Work from Home อนุมัติเคลมทั้งวันจนถึงเที่ยงคืนซึ่งตรงนี้เราถือว่าเรารับมือได้ดี สุดท้ายเราจ่ายเคลมได้หมด

Q: ในอนาคตทางบริษัทประกันได้เรียนรู้และมีการปรับเปลี่ยนหลักเกณฑ์ในการรับประกันสุขภาพหรือไม่

A: สำหรับ เจอ จ่าย จบ ปัญหาที่เกิดขึ้นเนื่องจากไม่เป็นไปตามหลักการประกันภัยที่เรียกว่า Insurable interest คือ ส่วนได้เสียต้องไม่มีกำไร ซึ่ง Product เจอ จ่าย จบ ในช่วงแรกดูมีความสมเหตุสมผล เนื่องจากไม่จ่ายค่ารักษา และกำหนดเงินชดเชยเป็นจำนวนที่ไม่สูงมากจนกระทั่งทำให้คนที่เคลมได้กำไร แต่เมื่อเวลาผ่านไป มีการกำหนดความคุ้มครองที่สูงมากขึ้นเกินไป ประกอบกับการที่มีประชาชนให้ความสนใจทำประกันเกินกว่าจำนวนที่คาดไว้อย่างสูงมาก เกิดความเสี่ยงเรื่อง Accumulation Risk ทำให้ไม่เป็นไปตามหลักการบริหารความเสี่ยงของบริษัทประกัน

ยิ่งสำหรับโควิดสายพันธุ์ Omicron ที่ผู้ป่วยส่วนใหญ่อาการไม่รุนแรง ไม่ต้องเข้านอนรับการรักษา หากป่วยและทำประกันไว้ จะได้เงินหลักแสนจึงขัดต่อ Principle of insurance ซึ่งเป็นความผิดพลาดที่ภาคธุรกิจได้เรียนรู้

Q: มีนโยบายและแนวทางอย่างไรบ้างสำหรับพิจารณากรณีคนที่หายจากโควิดแล้วมาทำประกันสุขภาพใหม่

A: กรณีลูกค้าใหม่ ถ้าจะมาทำประกันภัย บริษัทส่วนใหญ่จะกล่าวว่าไม่ได้กำหนดหลักการพิจารณาตายตัว ยังคงเป็นลักษณะคอยดูแนวโน้ม โดยเฉพาะเรื่องของ Long Covid ทางการแพทย์เริ่มออกมาพูดมากขึ้นว่า Long Covid มักเกิดกับคนที่เป็นโควิดที่อาการค่อนข้างรุนแรง ระดับสีเหลือง แดง และหลังจากที่หายมาแล้วก็จะมีลักษณะอาจเกิด Long Covid ได้อีกประมาณสักสองถึงสามเดือน จากข้อมูลนี้ก็ทำให้ใช้การพิจารณาโดยถ้าเกิดว่าคนที่เป็นมาแล้วแล้วมีอาการหนักแล้วมายื่นทำประกัน จะถูกขอผลการรักษา หรือให้แถลงข้อมูลประวัติการรักษาทั้งหมด ซึ่งอาจจะมีการกำหนด Co-payment หรือ Waiting period ซึ่งเป็นเงื่อนไขกรมธรรม์ที่มักจะทำกันอยู่แล้ว ในกรณีที่เป็นความเสี่ยงที่บริษัทประกันไม่มั่นใจ

ส่วนถ้าเป็นลูกค้าที่ทำประกันมาแล้ว การเป็นโควิดภายใต้เงื่อนไขของกรมธรรม์ ไม่ได้มีการปรับอะไร เนื่องจากสัญญาประกันสุขภาพต้องเป็นปีต่อปีอยู่แล้ว

โดยสรุปบริษัทสมาชิกประกันภัยทุกบริษัทก็ยังต่อเหมือนเดิม แต่เพิ่มความระมัดระวังในการรับงานใหม่เท่านั้น

Q: ประเด็นนี้เกี่ยวข้องกับ New Health Standard หรือไม่

A: New Health Standard เป็นเงื่อนไขใหม่ของกรมธรรม์ที่เอามาใช้บังคับ หลักสำคัญก็เป็นเรื่องของผู้ป่วยใน (IPD) แต่ว่าหลักการพิจารณาก็ยังเป็นของบริษัทประกันอยู่ สำหรับการพิจารณาการรับเข้ามาใหม่ ก็สามารถพิจารณาได้ตามความเหมาะสมอยู่แล้ว ไม่ได้มีผลกระทบอะไร

Q: สำหรับการต่ออายุอาจจะมีค่าเบี้ยที่แตกต่างออกไปจากเดิมได้หรือไม่ มีความเสี่ยงเพิ่มขึ้นไหม จะทำให้ค่าเบี้ยประกันสูงขึ้นหรือไม่

A: องค์ประกอบที่จะทำให้เบี้ยประกันสูงขึ้นมีหลายอย่าง ไม่ใช่เพียงแค่ว่าเป็นโควิดแล้วต้องคิดค่าเบี้ยที่สูงขึ้น โดยปกติจะมีเรื่องของอายุ และ Medical Inflation ที่เปลี่ยนแปลงไป และภายใต้ New Health Standard ไม่สามารถที่จะไปปฏิเสธการต่ออายุได้

อีกประเด็นคือเรื่องของ Portfolio ที่หากเสียหายแล้วก็ต้องมีการปรับเบี้ยทั้ง Port ลูกค้าใหม่ กรมธรรม์ใหม่จึงต้องระมัดระวังมากขึ้นเพราะมีข้อจำกัดในการไม่ต่ออายุตามหลัก New Health Standard ในความเป็นจริงตามหลัก Risk base ต้องเป็นลักษณะคนที่เคลมมาก ก็ต้องจ่ายมาก หากว่าอยู่ใน Port เดียวกัน หากคนเคลมมาก จ่ายน้อย คนจ่ายน้อยก็ต้องจ่ายมากขึ้น ฉะนั้น คปภ. อยากให้ใช้รูปแบบนี้ ซึ่งก็ต้องดูผลกระทบต่อไป

บางบริษัทในการรับรายใหม่ก็อาจจะรับด้วยเบี้ยที่แพงขึ้น ขณะนี้กำลังชั่งระหว่าง คปภ. ก็อยากให้เบี้ยถูก เพื่อให้รองรับ aging society แต่ในเวลาเดียวกันต้องพิจารณาเรื่องการฝืนหลักประกันหรือไม่ด้วย

สำหรับประกันวินาศภัยจะต้องหานักคณิตศาสตร์ประกันภัยมาคิดประกันสุขภาพแบบ Long term ต้องปรึกษากับ คปภ. มากขึ้นว่าหากเป็นลักษณะเบี้ยถูกไปก่อน ถ้าไม่มีโรคภัย ก็เก็บเบี้ยถูกๆ พอผ่านไป 20 ปี ส่วนหนึ่งก็เป็นเหมือน saving แล้วจึงมาพิจารณาเรื่องลงทุน คาดว่าหากลองใช้สักระยะแล้วก็ต้องมาพิจารณาว่ามันเป็นอุปสรรคในการที่บริษัทไม่กล้าดำเนินการอะไรหรือไม่ เชื่อว่าเทรนด์ในอนาคต คนมีฐานะก็อาจจะยอมซื้อประกันสุขภาพแบบ Comprehensive Coverage ทุกโรค เพื่อไม่ต้องปวดหัวกับเรื่องการบริหารการจัดการค่าใช้จ่ายในการป่วยเจ็บของตัวเอง ส่วนกลุ่มผู้มีรายได้ไม่สูง อาจ segment โรคลงมา เช่น โควิด ไข้เลือดออก หรือหากเป็นโรคร้ายแรงแพงขึ้นไปหน่อย จำนวนกี่โรค ก็ให้เหมาะกับกลุ่ม

ในด้านฐานข้อมูลเริ่มมีความสมบูรณ์ขึ้น ระบุได้ว่าคนป่วยที่อยู่แต่ละภาคเจ็บป่วยเป็นอะไรมาก ส่วนใหญ่มีลักษณะอาการอย่างไร เมื่อมีข้อมูลที่มากพอ ก็จะกำหนดรูปแบบได้ดีขึ้น คิดว่า Who use, Who pay เป็นสิ่งที่ยุติธรรมที่สุด และมีส่วนกลางมาคอยสนับสนุนในกรณีที่เกิดเป็นโรคระบาด ที่ไม่รู้ว่าเมื่อระบาดแล้ว โรคเดิมจะหมด หรือเกิดโรคอะไรใหม่

Q: มีประเด็นอะไรฝากเพิ่มเติมถึงผู้ประกอบวิชาชีพที่ปรึกษาทางการเงินและนักวางแผนการเงิน

A: ฝากเรื่องการปลูกฝังเรื่องประกันภัย การปลูกฝังความรู้เรื่องการบริหารความเสี่ยง โดยเฉพาะกลุ่มเด็กรุ่นใหม่กับกลุ่มผู้มีรายได้น้อย จะปลูกฝังอย่างไรให้เขาเข้าใจหลักการทำงานของประกันสำหรับการบริหารความเสี่ยง ไม่ใช่เป็นการทำกำไรจากการเคลม เสริมสร้างเรื่อง insurance literacy ทำให้ประชาชนรู้วิธีการบริหารความเสี่ยงของตัวเอง

ในส่วน New Health Standard ถือเป็นเรื่องที่ดี อย่างไรก็ตามในแง่ของการใช้งานจริง อาจจะต้องมีการทบทวนในเรื่องต่างๆ เช่น การที่บางอย่างไม่สามารถ uniform ได้ เรื่องสุขภาพเป็นเรื่องเฉพาะที่แตกต่างกันไปในรายบุคคล ดังนั้นการกำหนดเงื่อนไขต่างๆ อาจจะทำให้ขาดความยืดหยุ่นในการบริหารจัดการ โดยเฉพาะหากเป็น Port ผู้เอาประกันที่มีความเสี่ยงโรคร้ายแรงค่อนข้างสูง ประกอบกับการที่ค่ารักษาพยาบาลมีการปรับตัวขึ้นตามเวลาที่ผ่านไปและความก้าวหน้าทางเทคโนโลยีที่พัฒนามากขึ้น การกำหนดเงื่อนไขกรมธรรม์ที่ตายตัว จะทำให้การที่เราจะรับลูกค้ารายใหม่ก็จะต้องมีความระมัดระวังมากขึ้น

เรื่องของ Aging Society คือความท้าทายของบริษัทประกัน และ Insurer ที่อยู่ต่างประเทศว่าจะเข้าไปรับมือได้อย่างไร

ส่วนคำแนะนำในแง่ของการบริหารความเสี่ยงในมุมที่เป็นลูกค้า ถ้าหากจะเลือกทำประกันสุขภาพก็เลือกควรบริษัทที่มีความเป็นมืออาชีพที่มีประสบการณ์ด้านนี้ เป็นบริษัทที่เข้าใจเรื่องการบริหารความเสี่ยงอย่างแท้จริง

Q&A: “สิทธิเก็บกิน” กับการวางแผนภาษีเงินได้บุคคลธรรมดาจากค่าเช่าอสังหาริมทรัพย์

นโรโดม วาณิชฤดี CFP®

บุคคลธรรมดาเมื่อได้รับค่าเช่าบ้าน หรือค่าเช่าที่ดิน จะถือว่ามีเงินได้ที่จะต้องนำไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาประจำปี (ต้องยื่นภาษีเงินได้บุคคลธรรมดากลางปีด้วย) สำหรับเงินได้ประเภทค่าเช่า ถูกจัดอยู่ในกลุ่มประเภทเงินได้ตามมาตรา 40(5) ตามประมวลรัษฎากร ซึ่งสามารถเลือกหักค่าใช้จ่ายแบบเหมา หรือแบบหักตามความจำเป็นและสมควรได้

การหักแบบเหมาจะต้องพิจารณาว่าค่าเช่าที่ได้รับมานั้น เป็นการให้เช่าทรัพย์สินประเภทใด ทรัพย์สินแต่ละประเภทจะหักค่าใช้จ่ายได้ในอัตราที่แตกต่างกัน เช่น การให้เช่าบ้าน หรือสิ่งปลูกสร้างต่าง ๆ จะหักค่าใช้จ่ายได้ ร้อยละ 30 กรณีไม่มีสิ่งปลูกสร้าง เป็นที่ดินเปล่าก็ต้องพิจารณาต่อว่าให้เช่าเพื่อทำกิจการใด ถ้าเป็นการให้เช่าทำเกษตรกรรมก็หักได้ร้อยละ 20 ถ้าให้เช่าเพื่อทำกิจการอื่น ๆ จะหักได้ร้อยละ 15 เท่านั้น ส่วนการหักค่าใช้จ่ายตามความจำเป็นและสมควร ให้นำมาตรา 65 ทวิ และมาตรา 65 ตรี ตามประมวลรัษฎากร ซึ่งได้แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 16) พ.ศ. 2502 มาใช้บังคับโดยอนุโลม โดยต้องมีหลักฐานที่นำมาพิสูจน์ได้ว่ามีการจ่ายจริง และเกี่ยวข้อง

ดังนั้นถ้าเราต้องการที่จะเสียภาษีเงินได้ฯ ให้ประหยัดขึ้น ก็จะต้องรวบรวมค่าใช้จ่ายต่าง ๆ ที่เกี่ยวข้อง เก็บเอกสารให้ครบถ้วน เมื่อถึงช่วงเวลายื่นภาษีกลางปี ก็นำมาประเมินร่วมกับการประมาณการค่าใช้จ่ายที่คาดว่าจะเกิดขึ้นในช่วงครึ่งปีหลัง แล้วมาดูว่าค่าใช้จ่ายทั้งปีจะมากกว่าอัตราค่าใช้จ่ายแบบเหมาหรือไม่ ถ้ามากกว่าก็ยื่นตามความจำเป็นและสมควร แต่ถ้าน้อยกกว่าก็ยื่นโดยคำนวณหักค่าใช้จ่ายแบบเหมา

อย่างไรก็ดีสำหรับบุคคลที่มีรายได้สูง มีรายได้หลายประเภท หรือมีทรัพย์สินให้เช่าจำนวนมาก ก็ยังคงต้องเสียภาษีในจำนวนที่สูงอยู่ เนื่องจากการคำนวณภาษีจะใช้อัตราภาษีแบบก้าวหน้า ในการวางแผนภาษีเงินได้ฯ จึงได้มีการนำเรื่องการจด “สิทธิเก็บกิน” ให้กับบุคคลหรือนิติบุคคลอื่น มารับรายได้ในส่วนของค่าเช่าแทน เหมือนเป็นการแตกหน่วยภาษีออกไป โดยที่ไม่ต้องโอนที่ดิน หรืออสังหาริมทรัพย์ให้เป็นชื่อของบุคคลหรือนิติบุคคลอื่น (โอนแค่สิทธิในการหาผลประโยชน์ให้เท่านั้น) โดยปกติในการวางแผนฯ มักจะจดสิทธิเก็บกิน โอนสิทธิไปให้บุตรหลานที่ยังไม่มีเงินได้เป็นของตนเอง หรือโอนให้บิดามารดาที่อายุเกิน 65 ปี ที่ได้สิทธิยกเว้นเงินได้ 190,000 บาทแรก ซึ่งบุคคลที่ได้รับสิทธิเก็บกินจะเรียกว่า “ผู้ทรงสิทธิ”

เมื่อค่าเช่าถูกโอนไปให้ผู้ทรงสิทธิ ผู้ทรงสิทธิจะเป็นผู้เสียภาษีจากเงินได้ค่าเช่านั้น ๆ แทน ทำให้ภาระภาษีเงินได้ของเจ้าของอสังหาริมทรัพย์ลดลง ถ้ารวมภาระภาษีทั้งหมดแล้วพบว่าเสียลดลง ก็สามารถเลือกใช้วิธีนี้ในการวางแผนประหยัดภาษีฯ ได้ แต่การใช้วิธีการจดสิทธิเก็บกินเพื่อวางแผนภาษีฯ นั้น ก็มีเรื่องที่ต้องระมัดระวัง และเข้าใจก่อนใช้ด้วย ได้แก่

- การจดสิทธิเก็บกิน จดได้เฉพาะอสังหาริมทรัพย์เท่านั้น และต้องไปจดทะเบียนที่สำนักงานที่ดิน จะจดแบบมีค่าตอบแทนก็ได้ หรือไม่มีค่าตอบแทนก็ได้ แต่ถ้ามีค่าตอบแทน สำนักงานที่ดินจะเรียกเก็บค่าธรรมเนียมในการจดทะเบียนในอัตราร้อยละ 1 และเก็บค่าอากรแสตมป์จากจำนวนค่าตอบแทน นอกจากนี้ผู้โอนสิทธิจะต้องนำเงินได้ค่าตอบแทนนั้น ๆ ไปยื่นเสียภาษีเงินได้บุคคลธรรมดาในปีที่ได้รับค่าตอบแทนด้วย

- การจดสิทธิเก็บกิน สามารถกำหนดรูปแบบได้ 3 รูปแบบ ได้แก่

- การจดสิทธิเก็บกิน จะจดโอนสิทธิให้กับบุคคลใด ๆ ก็ได้ จะเป็นผู้เยาว์ที่ยังไม่บรรลุนิติภาวะ หรือผู้สูงอายุ หรือเป็นบุคคลต่างด้าวก็ได้ แต่สุดท้ายการจดได้หรือไม่ จะขึ้นอยู่กับดุลพินิจของเจ้าหน้าที่ที่รับจดทะเบียน

- การจดสิทธิเก็บกินจะต้องดำเนินการจดโอนสิทธิให้กับผู้ทรงสิทธิก่อนทำสัญญาให้เช่าฯ และในสัญญาเช่าจะต้องระบุชื่อของผู้ทรงสิทธิในฐานะผู้ให้เช่า (อ้างอิงตามคำพิพากษาฎีกาที่ 575/2560)

- การคำนวณภาษีเงินได้บุคคลธรรมดาจากค่าเช่าอสังหาริมทรัพย์ของผู้ทรงสิทธิ แม้จะเป็นเงินได้ตามมาตรา 40(5) ตามประมวลรัษฎากร แต่จะมีสิทธิหักค่าใช้จ่ายได้เฉพาะแบบตามความจำเป็นและสมควรเท่านั้น ไม่สามารถใช้สิทธิหักค่าใช้จ่ายแบบอัตราเหมาได้ ซึ่งอาจจะทำให้เสียภาษีเงินได้ในจำนวนที่สูงกว่าผู้โอนสิทธิที่สามารถหักแบบเหมาได้ โดยอ้างอิงจาก มาตรา 5 (1) ตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากรว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน (ฉบับที่ 11) พ.ศ. 2502 ที่ระบุให้สิทธิในการหักค่าใช้จ่ายเป็นการเหมาได้เฉพาะเจ้าของเท่านั้น

- สำหรับผู้ทรงสิทธิที่เป็นบุคคลธรรมดาอาจถูกเจ้าหน้าที่สรรพากรประเมินภาษีการให้ ส่วนนิติบุคคลอาจถูกประเมินเป็นรายได้จากประโยชน์อย่างอื่นที่ได้รับ

ท้ายสุดแล้ววิธีการต่าง ๆ ที่เราเลือกมาใช้ในการวางแผนภาษีฯ ล้วนแล้วแต่มีทั้งข้อดี และข้อเสีย ไม่มีวิธีการที่ดีที่สุด ขึ้นอยู่กับสถานการณ์แวดล้อมต่าง ๆ ดังนั้นการวางแผนฯ จะต้องมีการพิจารณาเปรียบเทียบอย่างรอบคอบก่อนเสมอ เพื่อสามารถประหยัดภาษีได้ โดยที่ไม่โดนภาษีย้อนหลัง

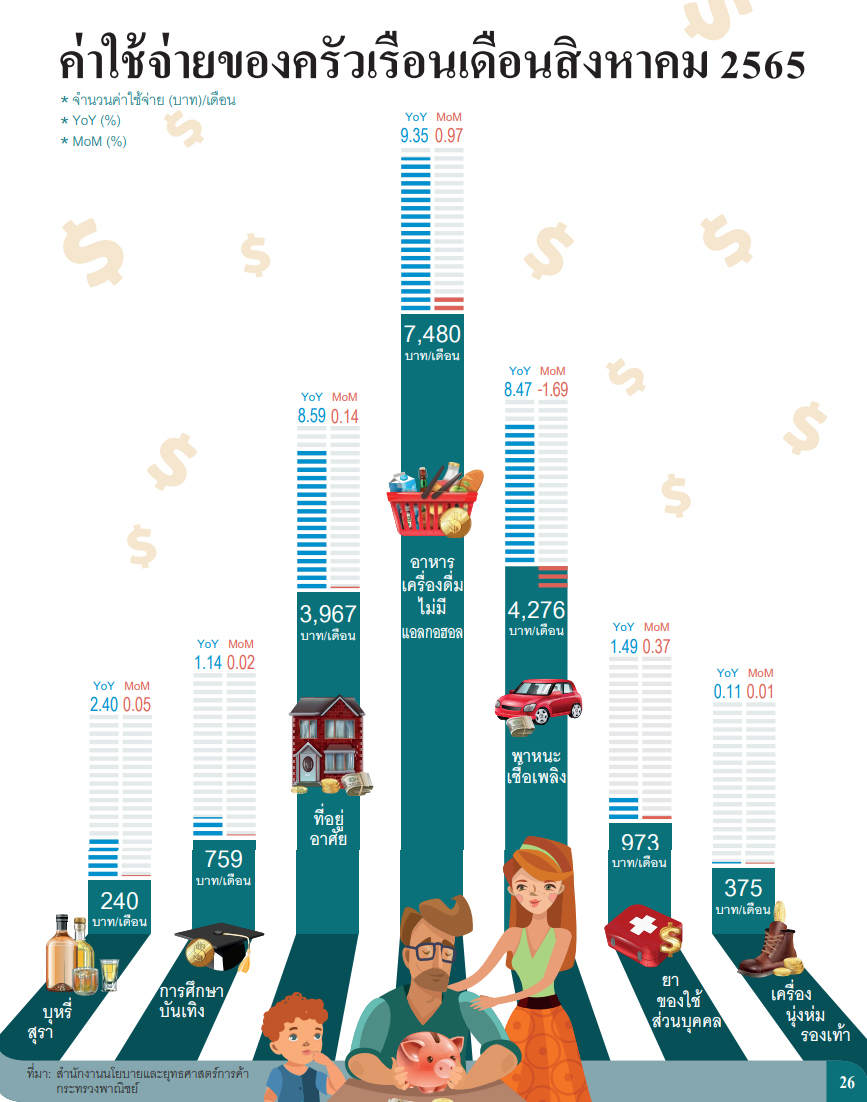

Infographic: ค่าใช้จ่ายของครัวเรือนเดือนสิงหาคม 2565

ณัฐพงษ์ อภินันท์กูล CFP®

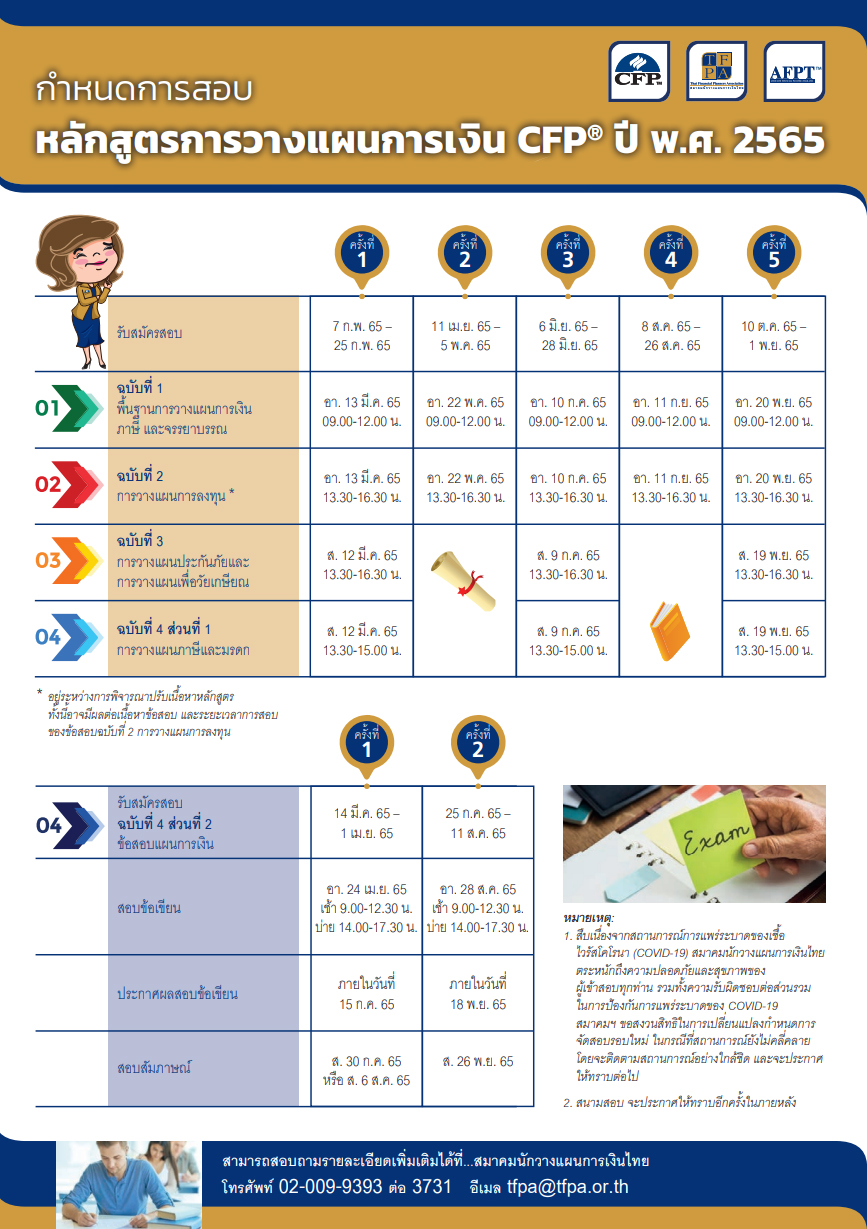

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2565