บทความ: ประกันภัย

“ประกันสุขภาพแบบเหมาจ่าย” หรือ “แยกค่าใช้จ่าย” แบบไหนเหมาะกับสไตล์เรา

โดย ณรงค์ศักดิ์ พิริยพงศ์ นักวางแผนการเงิน CFP®

นับตั้งแต่เกิดการแพร่ระบาดของเชื้อไวรัส COVID-19 คนไทยได้เห็นความสำคัญและหันมารักษาสุขภาพมากขึ้น ทั้งการออกกำลังกาย รวมถึงการวางแผน “ป้องกัน” ความเสี่ยงของค่ารักษาพยาบาลที่มีโอกาสเกิดขึ้นได้ ด้วยการทำ “ประกัน” กันมากขึ้น

“ประกันสุขภาพ” เป็นรูปแบบประกันประเภทหนึ่งที่คนไทยสนใจศึกษา แต่ประกันสุขภาพที่คุ้มครองเกี่ยวกับการรักษาพยาบาลในท้องตลาดก็มีความหลากหลาย ทั้งแบบที่ “แยกค่าใช้จ่าย” ออกเป็นส่วน ๆ และแบบ “เหมาจ่าย” ค่ารักษาพยาบาล ดังนั้น ก่อนตัดสินใจทำก็ต้องพิจารณาถึงข้อดีและข้อจำกัดให้รอบคอบ

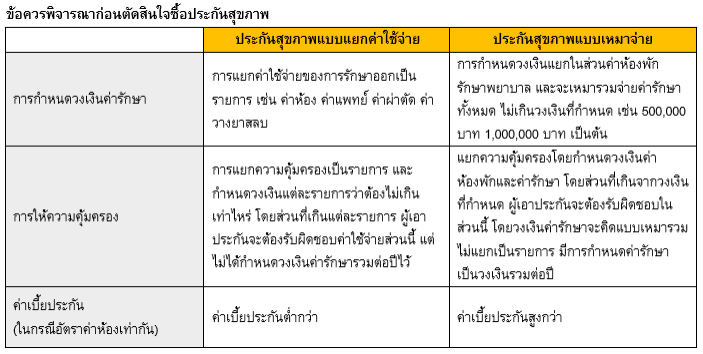

ประกันสุขภาพแบบ “แยกค่าใช้จ่าย” จะถูกกำหนดโดยอัตราค่าห้องพยาบาล ในกรณีที่เราเป็นผู้ป่วยใน ซึ่งสามารถเลือกให้เหมาะสม โดยผู้ซื้อประกันสามารถประมาณได้จากค่าห้องของโรงพยาบาลที่ตัวเองใช้บริการอยู่เป็นประจำ โดยความคุ้มครองจะแยกออกเป็นวงเงินจำกัดในแต่ละส่วน เช่น วงเงินค่าห้องพักรักษาพยาบาล วงเงินค่าผ่าตัด วงเงินค่าตรวจเยี่ยมของแพทย์ เป็นต้น ถ้าเลือกค่าห้องที่สูง วงเงินอื่น ๆ ก็จะปรับเพิ่มขึ้นตามไปด้วย และจะมีการกำหนดวงเงินค่ารักษาต่อครั้งไว้ว่าไม่เกินครั้งละเท่าไหร่

ข้อดี คือ ประกันสุขภาพแบบแยกค่าใช้จ่าย แม้จะมีการกำหนดวงเงินค่ารักษาแต่ละครั้งสำหรับโรคใดโรคหนึ่ง แต่จะไม่มีการกำหนดวงเงินสูงสุดต่อปี ทำให้หากปีใดเจ็บป่วยและต้องนอนในโรงพยาบาลด้วยโรค A เมื่อรักษาหายแล้วต่อมาอีก 1 เดือนเป็นผู้ป่วยต้องนอนในโรงพยาบาลด้วยโรค B ทำให้วงเงินในการเบิกรักษาเริ่มนับใหม่ได้ ทั้งนี้ ถ้าเป็นโรคเดิมแต่มีระยะเวลาที่เข้าพักรักษาห่างกันเกิน 90 วัน ก็สามารถเริ่มนับใหม่ได้เช่นเดียวกัน นอกจากนี้ สามารถเลือกความคุ้มครองตามงบประมาณที่มีจำกัดได้ โดยเลือกเปรียบเทียบค่าห้องให้เหมาะสมกับโรงพยาบาลที่ใช้บริการอยู่กับงบประมาณที่จะใช้วางแผนประกันสุขภาพ ทำให้สามารถแบ่งเบาภาระค่าใช้จ่ายได้ ในกรณีที่ต้องเข้าพักรักษาตัว

ข้อจำกัด เมื่อมีการกำหนดวงเงินค่ารักษา ทำให้แต่ละรายการมีวงเงินคุ้มครองจำกัด จึงอาจไม่ครอบคลุมค่ารักษาพยาบาลที่เกิดขึ้นจริงในปัจจุบันที่มีการเพิ่มขึ้นของค่ารักษาพยาบาลตามเทคโนโลยีที่พัฒนา ทำให้การรักษามีผลกระทบกับผู้ป่วยลดลง แต่ค่ารักษาพยาบาลอาจจะสูงขึ้น รวมถึงอัตราเงินเฟ้อ ทำให้ผู้เลือกประกันสุขภาพประเภทนี้ อาจมีส่วนต่างที่เป็นส่วนเกินจากวงเงินคุ้มครองที่เบิกไม่ได้ในบางรายการ

ประกันสุขภาพแบบ “เหมาจ่าย” จะกำหนดวงเงินรักษาแบบเหมาทุกอย่างรวมต่อปี ให้มีวงเงินสูงสุดที่เท่าไหร่ และบางครั้งอาจมีเงื่อนไขมีกำหนดรายละเอียดเป็นวงเงินการรักษาต่อครั้งเพิ่มเติมด้วย เช่น คุ้มครองการรักษาผู้ป่วยในเหมาจ่ายต่อปี 1 ล้านบาท แต่ให้ความคุ้มครองการรักษาต่อครั้งไม่เกิน 500,000 บาท เป็นต้น

ข้อดี คือ สบายใจเพราะมีวงเงินเหมาจ่ายค่ารักษาต่อปีให้ ซึ่งเป็นวงเงินที่สามารถเลือกได้สูงถึงระดับล้านบาท ทำให้มีเพียงพอครอบคลุมค่ารักษาที่เกิดขึ้นจริงมากกว่า แม้ในอนาคตจะมีการปรับราคาค่าบริการสูงขึ้น และไม่ต้องคอยกังวลว่าค่าใช้จ่ายที่โรงพยาบาลแยกออกมาเป็นเรื่องต่าง ๆ จะเกินวงเงินหรือไม่

ข้อจำกัด คือ เบี้ยประกันค่อนข้างสูง ยิ่งเป็นแผนที่วงเงินเหมาจ่ายสูงมาก ค่าเบี้ยก็จะยิ่งสูงขึ้นตามวงเงินคุ้มครองที่เลือก และตามอายุของผู้เอาประกันที่มากขึ้นในแต่ละปี อีกทั้ง มีการจำกัดวงเงินเรื่องค่าห้องพักรักษาพยาบาลไม่ได้รวมอยู่ในวงเงินเหมาจ่าย ทำให้ผู้ซื้อประกันสุขภาพมีค่าใช้จ่ายส่วนเกินในเรื่องค่าห้องพักเพิ่มเติมในกรณีที่ค่าห้องสูงเกินวงเงินที่กำหนด

สำหรับผู้ที่ต้องการความคุ้มครองที่ครอบคลุมค่ารักษาพยาบาลที่เกิดขึ้นจริงในยุคปัจจุบัน ประกันสุขภาพแบบเหมาจ่ายค่ารักษาน่าจะเป็นคำตอบได้ดีมากกว่าประกันสุขภาพแบบแยกค่าใช้จ่าย อย่างไรก็ตาม ต้องประเมินค่าเบี้ยประกันเทียบกับงบประมาณในการวางแผนสุขภาพด้วย โดยแนวทางการประเมินค่าเบี้ยประกันที่เหมาะสม คือ ไม่ควรเกิน 10% ของรายได้ทั้งปี สำหรับผู้ที่มีงบทำประกันสุขภาพต่อปีไม่สูงมากนัก ประกันสุขภาพแบบแยกค่าใช้จ่ายอาจเป็นทางออกที่เหมาะสม เพราะถึงแม้วงเงินค่ารักษาอาจจะไม่ครอบคลุม แต่อย่างน้อยก็ถือว่ายังมีวงเงินส่วนหนึ่งมาช่วยแบ่งเบาภาระค่ารักษาที่อาจเกิดขึ้นได้ เปรียบเสมือนการเตรียมวางแผนไว้ ย่อมดีกว่าไม่มีแผนรองรับเลย

ที่มา: www.setinvestnow.com, ตลาดหลักทรัพย์แห่งประเทศไทย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th