บทความ: ประกันภัย

ทางเลือกการแก้ปัญหาสภาพคล่อง ด้วยกรมธรรม์ประกันชีวิต

โดย นรินทร์ เอกวงศ์วิริยะ นักวางแผนการเงิน CFP®

เมื่อจำเป็นต้องใช้เงินสดฉุกเฉิน นอกจากเงินสดสำรองที่เรามีอยู่แล้ว แหล่งเงินสำรองอื่นๆ ที่เรานึกถึงมีอะไรบ้างครับ?

ผมเชื่อว่าน้อยคนจะนึกถึงการกู้เงินจากกรมธรรม์ประกันชีวิต ! แหล่งเก็บเงินชั้นดีที่มีความมั่นคงปลอดภัยขั้นสูงอีกด้วย

เรามาทำความรู้จักเงินกู้จากกรมธรรม์ ที่อาจจะช่วยแก้ปัญหาสภาพคล่องให้เราได้แบบชิวๆ โดยที่เป้าหมายและแผนการเงินของเราก็ยังเดินต่อไปได้ตามเดิม ที่สำคัญมีต้นทุนการกู้ยืมที่ไม่สูงครับ

เมื่อได้รับกรมธรรม์ประกันภัยแล้วน้อยคนที่เปิดดูรายละเอียดต่างๆ ในกรมธรรม์ ที่เต็มไปด้วยรายละเอียดและศัพท์เฉพาะที่เราไม่คุ้นเคย จนทำให้พลาดสิทธิสำคัญที่ผู้ถือกรมธรรม์ควรต้องรู้ ลองหยิบกรมธรรม์ประกันชีวิตขึ้นมาและเปิดดูไปพร้อมๆ กันครับ

เงินกู้กรมธรรม์ มาจาก"มูลค่าเงินสด"ที่สะสมอยู่ในกรมธรรม์

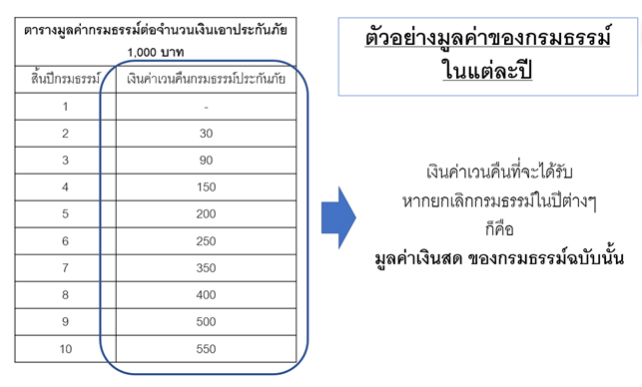

ทำความรู้จักตารางมูลค่ากรมธรรม์

สมมุติว่ากรมธรรม์ของเรามีรายละเอียดตามภาพตัวอย่าง และตอนนี้กำลังอยู่ในระหว่างปีที่ 9 ของกรมธรรม์ พูดง่าย ๆ คือเราถือมาครบ 8 ปีเต็ม ฉะนั้นให้ดูที่ ”เงินค่าเวนคืนกรมธรรม์ประกันภัย” ณ สิ้นปีกรมธรรม์ที่ 8 ก็คือ 400 บาท ตอนนี้กรมธรรม์ประกันชีวิตนี้มีมูลค่าเงินสดเป็นเงิน 400 บาท ต่อ จำนวนเงินเอาประกันภัยทุก 1,000 บาท ถ้าเราไล่ลงไปเรื่อยๆ ก็จะเห็นว่ายิ่งกรมธรรม์เล่มนี้มีอายุยาวขึ้นจำนวนเงินค่าเวนคืนกรมธรรม์ประกันภัยก็จะเพิ่มขึ้นตามไปด้วย เงินค่าเวนคืนกรมธรรม์ประกันภัยจะพบได้ในแบบประกันชีวิตเป็นหลัก เนื่องจากแบบประกันชีวิตถูกออกแบบให้มีเรื่องของความคุ้มครองและการออมเข้าไว้ด้วยกัน ต่างจากแบบประกันที่เป็นการประกันภัยที่มีเฉพาะส่วนของความคุ้มครอง เงินค่าเวนคืนฯมาจากส่วนของการออมในแบบประกันชีวิต และมีทั้งแบบที่มีจำนวนเงินต่ำหรือสูงกว่าจำนวนเงินเอาประกันภัยก็ได้ และหากเราทำการเวนคืนกรมธรรม์ก็จะได้รับเงินจำนวนนี้คืนจากบริษัทประกันชีวิต แต่เราไม่จำเป็นต้องเวนคืนเพื่อนำเงินออกจากกรมธรรม์เมื่อต้องการใช้เงินสดฉุกเฉินในช่วงเวลาหนึ่งๆ

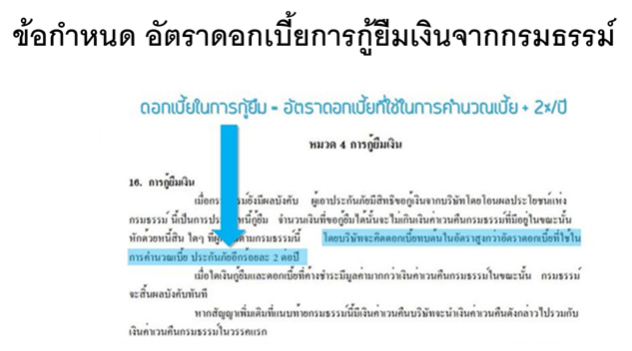

อัตราดอกเบี้ยเงินกู้ที่บริษัทประกันชีวิตคิดจากการกู้เงินกรมธรรม์

กรมธรรม์ประกันชีวิต ระบุข้อมูลว่ากรมธรรม์ฯ มีจำนวนเงินเอาประกันภัยอยู่เท่าไหร่ และมักจะบอกด้วยว่าใช้กรมธรรม์ฯ นี้ใช้อัตราดอกเบี้ยเท่าไหร่ในการคำนวณเบี้ยประกันภัย สมมุติกรมธรรม์นี้มีจำนวนเงินเอาประกันภัย 500,000 บาท และบริษัทประกันชีวิตใช้อัตราดอกเบี้ยในการคำนวณเบี้ยประกันภัย 2.5% มูลค่าเวนคืน ณ สิ้นปีที่ 8 คำนวณได้เท่ากับ 200,000 บาท (จำนวนเงินเอาประกันภัย 500,000 บาท/1000 คูณ มูลค่าเวนคืน 400บาท) เมื่อผู้ถือกรมธรรม์ขอกู้เงินจากกรมธรรม์ บริษัทประกันจะคิดอัตราดอกเบี้ยที่ใช้คำนวณเบี้ยประกันและบวกค่าธรรมเนียมตามเงื่อนไขที่ระบุในกรมธรรม์เพิ่มเข้าไป ภาพตัวอย่างนี้ระบุค่าธรรมเนียมค่าใช้จ่ายประมาณ 2% เพิ่มเข้าไป กรณีนี้อัตราดอกเบี้ยเงินกู้ที่บริษัทประกันชีวิตจะคิดจากคุณจะประมาณ 4.5% แต่หากเป็นกรมธรรม์ที่คิดเบี้ยประกันด้วย อัตรา 4% อัตราดอกเบี้ยเงินกู้กรมธรรม์ก็เท่ากับ 6.5% เป็นต้น

วงเงินกู้ที่สามารถกู้ได้จากกรมธรรม์

บริษัทประกันชีวิตส่วนใหญ่กำหนดวงเงินกู้ไว้สูงสุด 80-90% ของมูลค่าเงินสดที่กรมธรรม์มีอยู่ (มูลค่าเงินเวนคืนฯ) ตัวอย่างกรมธรรม์ข้างบน สามารถคาดการณ์จำนวนเงินกู้สูงที่สุดที่เราจะกู้ได้ว่าประมาณ 160,000-180,000 บาท ด้วยอัตราดอกเบี้ยการกู้ประมาณ 4.5% วิธีการกู้เงินจากกรมธรรม์ การกู้เงินจากกรมธรรม์เป็นเรื่องที่ไม่ยุ่งยากเลย ไม่ต้องมีบุคคลหรือหลักทรัพย์อื่นมาค้ำประกัน เดิมผู้กู้มักได้รับเงินภายใน 1-2 วันหลังจากยื่นเรื่องเข้าไปที่บริษัทประกันฯ หรืออย่างช้าไม่น่าจะเกิน 15 วัน ปัจจุบันเมื่อบริษัทประกันชีวิตหลายแห่งพัฒนาธุรกรรมกรมธรรม์แบบออนไลน์ ทำให้ลดเวลาขั้นตอนเอกสารไปได้ ผู้กู้จึงอาจได้รับเงินเร็วขึ้นกว่าเดิมเมื่อทำธุรกรรมแบบออนไลน์

คำถามที่ตามมาก็คือเมื่อกรมธรรม์มีมูลค่าเงินสด ทำไมไม่ใช้วิธีการเวนคืนกรมธรรม์ แทนการกู้เงินจากกรมธรรม์เพราะไม่ต้องเสียดอกเบี้ย การกู้ยืมจากกรมธรรม์ต่างจากการเวนคืนกรมธรรม์เพราะกรมธรรม์ยังมีผลคุ้มครองอยู่ เมื่อเกิดปัญหาขึ้นบริษัทฯ ประกันจะยังชดใช้ค่าสินไหมตามจำนวนเงินเอาประกันโดยหักลบหนี้สินส่วนที่คงค้าง ผู้ทำประกันจึงยังได้รับความคุ้มครองที่ต่อเนื่อง และเมื่อคืนเงินกู้ครบแล้ว กรมธรรม์ก็มีผลคุ้มครองเต็มจำนวนตามเดิมต่อไปจนครบกำหนดสัญญา ในขณะที่การเวนคืนเป็นการยกเลิกกรมธรรม์เพื่อรับเงินทำให้ความคุ้มครองสิ้นสุดลง หากเกิดปัญหาขึ้นจะต้องรับความเสี่ยงภัยไว้เอง

ใครที่มีกรมธรรม์ประกันชีวิตแบบที่มีมูลค่าเงินสด (มูลค่าเวนคืนฯ) ในจำนวนเงินที่เพียงพอกับความจำเป็นเร่งด่วน และกำลังหาแหล่งเงินสำรองมาเสริมสภาพคล่องหรือแก้ปัญหาหนี้ต้นทุนสูงที่มีอยู่ก็สามารถพิจารณาเลือกใช้เงินกู้จากกรมธรรม์ประกันชีวิตแทนการไปหาแหล่งเงินกู้อื่นๆ ที่มีต้นทุนสูงกว่า และยังสามารถใช้เงินกู้ได้นานเกือบเท่าระยะเวลาที่กรมธรรม์ยังมีผลบังคับอยู่อีกด้วย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th