บทความ: ลงทุน

นักลงทุนสไตล์ไหนที่ฝ่าวิกฤติได้

โดย ศุภิสรา อโณทยานนท์ ที่ปรึกษาการเงิน AFPT™

บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุนฟินโนมีนา จำกัด

นักลงทุนที่พบได้มี 2 ประเภท

- DIY เป็นนักลงทุนที่สามารถศึกษาหาข้อมูล จัดการเลือกซื้อหลักทรัพย์ได้ด้วยตัวเอง ซึ่งในปัจจุบันก็มีอยู่หลากหลายสไตล์ เช่น สายวิเคราะห์ปัจจัยพื้นฐาน (VI), สายเทคนิค (Technical) หรือผสมผสานของทั้งคู่ (Hybrid)

- PORT เป็นนักลงทุนที่ใช้บริการบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) หรือสถาบันการเงินที่มีกองทุนหรือพอร์ตลงทุนสำเร็จเตรียมไว้แล้ว โดยอาจมีการระบุอัตราผลตอบแทนคาดหวัง กลยุทธ์ลงทุน ผู้จัดการกองทุน และเงินลงทุนเริ่มต้น

อย่างไรก็ตาม นักลงทุนทั้ง 2 ประเภท บางส่วนเน้นลงทุนเพื่อเก็งกำไร มากกว่าลงทุนเพื่อให้บรรลุเป้าหมายทางการเงิน และหากนักลงทุนไม่ได้ศึกษาจนเชี่ยวชาญในการวางแผนการเงิน อาจไม่รู้ว่าควรลงทุนเท่าไร อย่างไร และนานแค่ไหน เพื่อให้บรรลุเป้าหมายทางการเงินได้ ซึ่งเป้าหมายทางการเงินของแต่ละคนก็แตกต่างกันไป เช่น การเกษียณอายุ การศึกษาบุตร มีบ้านหรือมีรถ

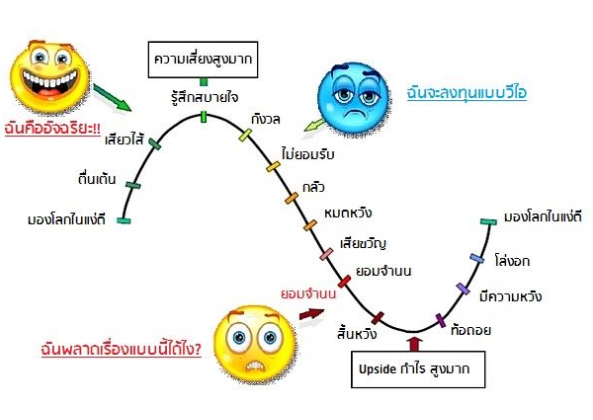

นอกจากนี้ นักลงทุนทั้ง 2 ประเภท ยังมักติดกับดักที่เรียกว่า “วงจรสภาวะอารมณ์ของนักลงทุน”

โดยวงจรสภาวะอารมณ์ของนักลงทุนแบ่งออกเป็น 4 ช่วง

ช่วงที่ 1 เข้าซื้ออย่างตื่นเต้น บนยอดดอย

นักลงทุนเข้ามาในตลาดด้วยความตื่นเต้นและมองโลกในแง่ดี แม้ว่าตอนแรกจะยังไม่ได้ตัดสินใจซื้อ แต่พอราคาหุ้นเพิ่มสูงขึ้น คนในวงการเริ่มเชียร์ เรายิ่งอยากเข้าซื้อ เพราะกลัวตกรถ และยิ่งหากเข้าซื้อแล้วราคาพุ่งถึงจุดสูงสุดก็จะมีความสุขมาก และมั่นใจว่าตัวเอง คือ ผู้ชนะตลาด ทั้งที่ยืนอยู่บนดอยที่เสี่ยงและอันตรายที่สุด

ช่วงที่ 2 มีขึ้นย่อมมีลง อารมณ์เราก็กังวลตามไปด้วย

เมื่อตลาดไม่เป็นไปตามที่คิด ราคาหุ้นเริ่มปรับตัวลง แต่ก็คิดว่าแค่ย่อ คงไม่เป็นไร แต่พอเวลาผ่านไปมันกลับตกลงเรื่อย ๆ จากที่แค่กังวลก็กลายเป็นกลัวมากขึ้น ขอแค่ไม่ขาดทุนก็ยังดี รู้สึกลังเลว่าจะตัดสินใจยังไงต่อไป ซึ่งในจุดนี้นักลงทุนบางคนก็เลือกย้ายสินทรัพย์เสี่ยงไปสินทรัพย์ปลอดภัยแทน หรืออาจจะยังคงถือพอร์ตที่เริ่มขาดทุนต่อไปด้วยความหวังว่ามันคงจะดีขึ้น

ช่วงที่ 3 ท้อแท้และผิดหวัง

ข่าวร้ายทำให้ตลาดกลายเป็นขาลงเต็มตัว นักลงทุนที่ถือมาจนมันขาดทุนมากแล้ว ยอมตัดใจขายออกเพราะหมดหวัง โดยคิดว่าได้เงินกลับมาบ้างก็ยังดี บางคนรับความผิดหวังนี้ไม่ไหวก็จะออกจากตลาด โดยหารู้ไม่ว่านี่เป็นจุดที่มีโอกาสในการลงทุนสูงสุด เพราะเป็นจุดต่ำสุดของตลาดแล้ว

ช่วงที่ 4 ความหวังครั้งใหม่ แต่ใจเรายังเหมือนเดิม

แปลกแต่จริง จุดที่ขายมักจะเป็นจุดใกล้ ๆ ต่ำสุดของรอบ แต่พอหุ้นวิ่งขึ้นมาใหม่ ช่วงแรกจะระวังก่อน ยังไม่กล้าเข้าซื้อ แต่ยิ่งดูยิ่งมีความหวัง เพราะราคาขึ้นต่อ บางทีขึ้นมาเทียบเท่ากับราคาเดิมที่เคยซื้อ ก็จะมองโลกในแง่ดีและกลับเข้าไปลงทุนใหม่อีกครั้ง หวังว่าครั้งนี้จะเป็นฟ้าหลังฝน ย่อมสดใส

แต่มักกลับเข้าสู่ช่วงที่ 1 เป็นวงจรทางอารมณ์ที่บั่นทอนจิตใจได้ไม่รู้จบ เพราะกลับไปซื้อบนดอย อย่างมั่นใจอีกแล้ว

ซึ่งปัญหาทางอารมณ์ที่ว่ามานี้ มักจะไม่เกิดกับนักลงทุนที่มีนักวางแผนการเงินประกบ

เพราะนักวางแผนการเงินจะทำให้นักลงทุนเข้าใจ Concept ว่าลงทุนเพื่ออะไร ช่วยกำหนดเป้าหมายและวิธีการไปสู่เป้าหมายร่วมกัน

เช่น นักลงทุน A อายุ 30 ปี ต้องการเกษียณอายุ ตอนอายุ 55 ปี โดยมีเงินใช้หลังเกษียณ 30,000 บาทต่อเดือนไม่รวมเงินเฟ้อ เพื่อให้รู้ว่านักลงทุน A สามารถเกษียณได้ตามเป้าหมาย นักวางแผนการเงินจะช่วยคำนวณก่อน หากไม่พอ จะปรับงบการเงินและวางแผนการลงทุนใหม่ให้เหมาะสมกับเป้าหมาย โดยนักวางแผนการเงินมักจะแนะนำวิธีการลงทุนเป็นรูปแบบของการ DCA หรือการซื้อแบบถัวเฉลี่ยทุกเดือน เพื่อป้องกันไม่ให้นักลงทุนตกเข้าไปในกับดักวงจรทางอารมณ์ เพราะไม่รู้ว่าเมื่อไร สินทรัพย์นั้นจะขึ้นหรือลง จะมีวิกฤติเกิดขึ้นหรือไม่ หรือเกิดสงครามระหว่างประเทศ ทำให้นักลงทุนกังวลแล้วถอนเงินลงทุนออกมาก่อนจะประสบความสำเร็จ

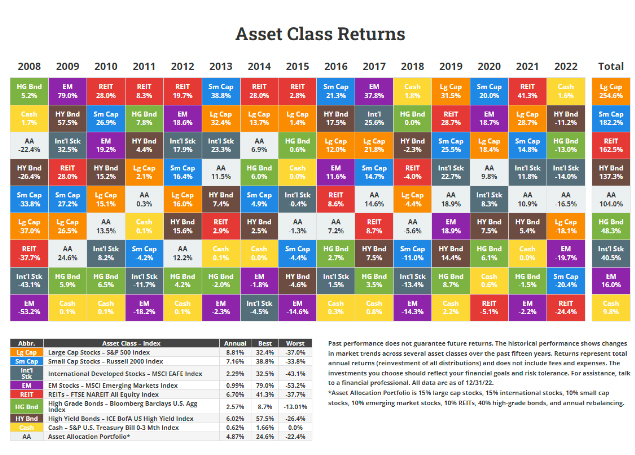

นอกจากนี้ นักวางแผนมักแนะนำให้เราลงทุนกระจายความเสี่ยง โดยอ้างอิงจาก Asset class returns ตั้งแต่ปี 2008 - 2022 จะพบว่าการซื้อโดยกระจายการลงทุนไปในหลายหลักทรัพย์ (Asset Allocation) จะมีความผันผวนของผลตอบแทนน้อยกว่า กล่าวคือ ผลตอบแทนอยู่ในระดับกลาง ๆ ไม่หวือหวา

นักลงทุนทุกสไตล์สามารถฝ่าวิกฤติไปได้หากคุณรู้เท่าทันทางอารมณ์ ในเชิงทฤษฎีมันพูดง่ายแต่ปฏิบัติจริงได้ยาก ฉะนั้นการมีผู้เชี่ยวชาญอย่างนักวางแผนการเงินคอยให้คำปรึกษา เวลาเกิดเหตุการณ์ใด ๆ ที่ทำให้สภาพจิตใจอ่อนไหวไม่มั่นคง ย่อมรู้สึกอุ่นใจมากกว่า

บรรณานุกรม

วิตามินหุ้น. 2562. วงจรอารมณ์ จัดการได้ด้วย QVI. [ระบบออนไลน์]. แหล่งที่มา https://web.facebook.com/stock.vitamins/posts/2314759915456060/?_rdc=1&_rdr. (13 ธันวาคม 2565).

จักรกฤษณ์ กิจการรัฐบุตร. ดอกเบี้ยทบต้น ตัวช่วยเพิ่มพลังชั้นดีในการลงทุน. [ระบบออนไลน์ ]. แหล่งที่มา https://www.krungsri.com/th/krungsri-the-coach/investments/investment-knowledge/compound-interest. (13 ธันวาคม 2565).

Novel Investor. 2565. Asset Class Returns. [ระบบออนไลน์]. แหล่งที่มา https://novelinvestor.com/asset-class-returns/. (8 กุมภาพันธ์ 2566).

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th