บทความ: เกษียณ

จัดพอร์ตเกษียณสู่เป้าหมายแบบ Soft Landing

โดย ชยธร ทันนิเทศ ที่ปรึกษาการเงิน AFPT™

ความใฝ่ฝันของหลายคน คือ การมีอยู่มีกินอย่างไม่ขัดสน แม้แต่ช่วงเวลาที่ยังสามารถทำงานหารายได้ เพราะหากขาดแคลนเงินที่ต้องใช้จ่ายในชีวิตอาจทำให้ตัวเราและคนในครอบครัวมีความเครียดและกังวลจนก่อให้เกิดปัญหามากมาย

สำหรับคนที่ทำงานมีรายได้นั้นเป็นเรื่องปกติที่จะนำรายได้มาเป็นค่าใช้จ่ายต่าง ๆ ในชีวิตประจำวัน และที่สำคัญต้องบริหารรายรับและรายจ่ายให้เพียงพอ ดังนั้น จะดีแค่ไหนถ้าสามารถมีกินมีใช้เพียงพอ ไม่รู้สึกว่าการใช้ชีวิตเป็นเรื่องที่ยากเย็น จนถึงวันหนึ่งที่ทุกคนต้องเกษียณอายุจากการทำงาน หมายถึง เราจะไม่ได้ทำงาน เมื่อหยุดทำงานก็จะขาดรายได้ แต่รายจ่ายต่าง ๆ ยังคงมีต่อไป

หมายความว่า การเตรียมเงินก้อนใหญ่ที่สำคัญในชีวิตหรือเงินเพื่อการเกษียณต้องมีอย่างเพียงพอ ซึ่งถ้ามีวินัยความความตั้งใจลงทุนอย่างเคร่งครัด สะสมเงินลงทุนมายาวนาน ก็มีความพร้อมที่จะเกษียณ

แต่ใครจะรู้ว่าเหตุการณ์ที่ไม่มีใครคิดว่าจะเกิดก็เกิดขึ้น นักลงทุนบางคนโชคไม่ดีเพราะเมื่อถึงกำหนดเกษียณอายุ ตลาดหุ้นผันผวนหนัก ทำให้มูลค่าพอร์ตการลงทุนที่คาดหวังลดมูลค่าลงไปมาก เช่น ปีที่เกิดภัยโรคระบาดโควิด19 ไม่มีใครรู้ว่าปีนั้นจะเกิดวิกฤติทางการเงินทั่วโลก ที่ทำให้มูลค่าพอร์ตการลงทุนลดลงกว่า 40 - 50% และในช่วงเวลาต่อมาเกิดภาวะเงินเฟ้อสูงเนื่องมาจากการกระตุ้นเศรษฐกิจ ไหนจะโดนกระหน่ำด้วยเหตุสงครามรัสเซีย-ยูเครน ทำให้ราคาน้ำมันพุ่งสูงขึ้นซ้ำเติมภาวะเงินเฟ้อทำให้มีการปรับเพิ่มอัตราดอกเบี้ยให้สูงขึ้นเพื่อสกัดเงินเฟ้อ

สถานการณ์เหล่านี้คงเป็นฝันร้ายของคนที่มีแผนจะเกษียณอายุในช่วงเวลาดังกล่าว ทั้งมูลค่าเงินลงทุนในกองทุนสำรองเลี้ยงชีพที่ปรับตัวลงรวมถึงกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หมายความว่าแทนที่จะสามารถเกษียณอายุได้ตามใจหวังแต่สุดท้ายไม่สามารถเกษียณได้ แถมมีเรื่องให้กังวลนอนไม่หลับอีก เช่น แผนการขายหน่วยลงทุนเพื่อนำเงินไปใช้จ่ายขายไม่ได้เพราะมูลค่าลดลงมากเกินไป จึงเกิดความกังวลว่าเงินที่ได้เตรียมไว้ใช้หลังเกษียณจะไม่เพียงพอ และอาจทำให้เกิดปัญหาการเงินในอนาคต

เป็นที่ทราบกันดีอยู่แล้วว่าการวางแผนและจัดพอร์ตลงทุนในระยะยาวเป็นเรื่องสำคัญที่มีโอกาสได้รับผลตอบแทนจากการลงทุนมาสู้กับอัตราเงินเฟ้อ ที่สำคัญผลตอบแทนจากการลงทุนจะช่วยให้มูลค่าเงินออมเพิ่มขึ้นตามเวลา

สำหรับการจัดพอร์ตลงทุนในระยะยาว การลงทุนในสินทรัพย์เสี่ยงและมีการกระจายการลงทุนที่ดี มีโอกาสได้รับผลตอบแทนสูง (High Risk, High Return) โดยเมื่อพิจารณาจากสถิติและบทความหรือผลการวิจัยหลายฉบับ ยิ่งรู้สึกมั่นใจว่าโอกาสขาดทุนน้อยมาก

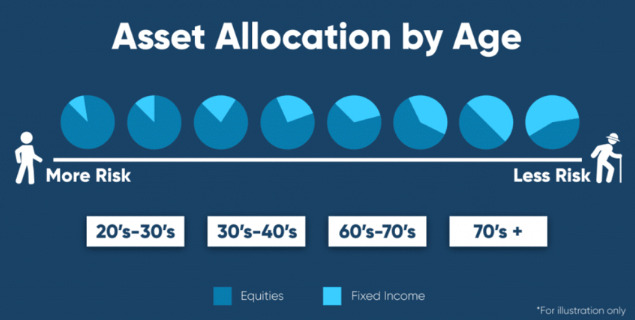

สำหรับการจัดสรรสัดส่วนการลงทุนให้ได้รับความพึงพอใจในผลตอบแทนจากการลงทุนในแต่ละช่วงอายุของแต่ละคนก็มีความแตกต่างกันตามระดับความเสี่ยงที่ยอมรับได้และปัจจัยอื่น ๆ

หากผู้ลงทุนอยู่ในช่วงเริ่มต้นของวัยทำงาน (อายุ 21 - 30 ปี) ถือว่ายังสามารถทำงานหาเงินได้อีกนาน จึงสามารถจัดสรรเงินลงทุนในสินทรัพย์เสี่ยงได้มากถึง 80 - 90% และลงทุนในตราสารหนี้ได้ประมาณ 10 – 20% วัยเริ่มสร้างครอบครัว (อายุ 31 - 40 ปี) เป็นช่วงอายุที่มีรายได้เริ่มสูงขึ้นแต่ก็มีรายจ่ายสูงเช่นกัน ควรมีสัดส่วนของตราสารหนี้มากขึ้นเพื่อลดความเสี่ยงในการขาดทุนและทำให้มีสภาพคล่องที่มากขึ้นด้วย โดยการเพิ่มสัดส่วนตราสารหนี้ในสัดส่วน 20 - 30%

ช่วงอายุที่เริ่มมีความมั่นคง (อายุ 41 - 50 ปี) เป็นช่วงที่มีความมั่นคงทางการงานแต่ก็เหลือเวลาทำงานอีกไม่นานก่อนเกษียณ ควรลดสัดส่วนของสินทรัพย์เสี่ยงลงและหันมาลงทุนในสินทรัพย์ที่มีความปลอดภัยมากขึ้น เช่น เงินฝากธนาคาร โดยรวมกับตราสารหนี้แล้วอยู่ในสัดส่วน 30 - 40% ขณะที่ช่วงเตรียมเกษียณ (อายุ 51 - 60 ปี) ผู้ลงทุนควรตระหนักว่าเงินที่สะสมมานานตั้งแต่เริ่มต้นชีวิตจะต้องนำไปใช้หลังเกษียณซึ่งเป็นค่าใช้จ่ายที่มีความจำเป็นมากไม่ว่าจะเป็นค่ารักษาพยาบาลหรือค่าใช้จ่ายในการดำรงชีวิต พอร์ตลงทุนควรมีความเสี่ยงต่ำลงเพื่อความปลอดภัยของเงินต้น โดยเพิ่มสัดส่วนการลงทุนในเงินฝากและตราสารหนี้ประมาณ 40 - 50%

ช่วงวัยเกษียณ (อายุ 61 จนถึงสิ้นอายุขัย) จะเป็นช่วงเวลาที่เรานำเงินที่เก็บสะสมมาใช้จ่าย ผู้ลงทุนอาจไม่มีรายได้เพื่อนำมาสะสมเพิ่มแล้ว ดังนั้น พอร์ตลงทุนควรเป็นพอร์ตที่สามารถรักษาเงินต้นได้อย่างปลอดภัย ที่สำคัญต้องมีผลตอบแทนที่ชนะเงินเฟ้อด้วย ดังนั้น ควรมีสินทรัพย์เสี่ยงเหลืออยู่เพียง 10 - 30% และเงินส่วนใหญ่จะอยู่ในสินทรัพย์เสี่ยงต่ำ เช่น ตราสารหนี้หรือเงินฝากธนาคาร

การปรับสัดส่วนสินทรัพย์ในพอร์ตการลงทุนระหว่างหุ้น (Equity) และตราสารหนี้ (Fixed Income) ในสัดส่วนที่เหมาะสมในแต่ละช่วงอายุเป็นสิ่งสำคัญที่ผู้ลงทุนควรพิจารณาและทบทวนปรับสัดส่วนพอร์ตการลงทุนเป็นประจำทุกปี และควรนำปัจจัยอายุของผู้ลงทุนมาพิจารณาด้วย

โดยเราจะพบว่าการมีสัดส่วนหุ้นในช่วงที่อายุน้อยที่สุดจะเป็นสัดส่วนที่มาก แล้วค่อย ๆ ลดลงตามลำดับ ผู้ลงทุนอาจปรึกษานักวางแผนการเงินให้ช่วยวิเคราะห์จำนวนเงินลงทุนที่สะสมรายปีว่าต้องลงทุนเท่าไร หรือเราอาจเลือกพิจารณาช่วงเวลาก่อนเกษียณ 5 ปี เช่น หากต้องการเกษียณตอนอายุ 60 ปีก็ทบทวนลดความเสี่ยงของพอร์ตตอนอายุ 55 ปีโดยลดสัดส่วนหุ้นลงและให้มีสัดส่วนของตราสารหนี้มากขึ้น ทั้งนี้เพื่อให้ความผันผวนของมูลค่าเงินลงทุนในพอร์ตลดลง ทำให้รักษามูลค่าเงินลงทุนที่เคยมีมาไว้อย่างปลอดภัยมากยิ่งขึ้น มากไปกว่านั้นการจัดสัดส่วนพอร์ตการลงทุนหลังจากเกษียณก็ควรลดความเสี่ยงลงด้วยเช่นกัน

เปรียบเทียบกับเครื่องบินที่กำลัง take off เริ่มต้นต้องเร่งความเร็วให้ถึงจุดที่เหมาะสมจนเครื่องบินทะยานขึ้นเหนือพื้นดิน เมื่อเครื่องบินอยู่บนท้องฟ้านักบินก็ต้องควบคุมความเร็วและประคับประคองให้เครื่องบินอยู่ในสภาวะปกติ จนเมื่อใกล้ถึงจุดหมายปลายทางนักบินจะค่อย ๆ ลดระดับความสูงและลดความเร็วพาเครื่องบินลงสู่ภาคพื้นดินแบบ soft landing หรือการลงสู่พื้นดินด้วยความนุ่มนวล คงไม่มีนักบินคนไหนที่ไม่ลดความเร็วแต่ลงจอดด้วยความเร็วสูงเพราะจะทำให้เครื่องบินกระแทกพื้นอย่างรุนแรงเกิดความเสียหาย หรืออาจทำให้ผู้โดยสารระทึกหัวใจได้

หากจะเปรียบเทียบกับพอร์ตการลงทุน เมื่ออายุน้อยสามารถเริ่มต้นลงทุนหรือ take off ด้วยพอร์ตที่มีอัตราผลตอบแทนสูงได้ โดยความเสี่ยงจากการลงทุนก็สูงเช่นกัน ด้วยปัจจัยเรื่องอายุและระยะเวลาการลงทุนที่นานพอสมควร เมื่อเริ่มต้นสะสมเงินลงทุนไปแล้วเราก็จะควบคุมอัตราผลตอบแทนและความเสี่ยงของพอร์ตการลงทุนด้วยการ Rebalancing พอร์ตลงทุน

แม้กระทั่งช่วงเวลาที่ใกล้ถึงเป้าหมาย นักบินก็จะลดความเร็วลงหรือการปรับสัดส่วนให้มีอัตราผลตอบแทนลดลง ความเสี่ยงลดลง ทำให้พอร์ตลงทุน landing สู่ความสำเร็จอย่างนุ่มนวล

นอกจากนี้ยังหมายถึงการจัดสัดส่วนการลงทุนช่วงหลังเกษียณด้วยเช่นกัน เมื่อมีอายุมากขึ้นสัดส่วนลงทุนในสินทรัพย์เสี่ยงควรน้อยลงไปเรื่อย ๆ และลงทุนในสินทรัพย์เสี่ยงน้อยในสัดส่วนที่มากขึ้น

เป้าหมายการเงินด้านการเกษียณเป็นเป้าหมายที่มีความสำคัญในชีวิต แต่ละช่วงเวลาของชีวิตมีปัจจัยมากมายที่มีผลกระทบต่อแผนการเงิน และแต่ละช่วงชีวิตก็มีข้อจำกัดที่เปลี่ยนแปลงไปเสมอ ทำให้แผนการเงินเพื่อการเกษียณซึ่งเป็นแผนที่ใช้ระยะเวลานานในการบรรลุเป้าหมายอาจมีความจำเป็นต้องถูกทบทวน มีการเพิ่มหรือลดข้อจำกัดด้านการลงทุน และต้องถูกวิเคราะห์อย่างต่อเนื่องเพื่อไปให้ถึงเป้าหมายที่ต้องการ แต่ระหว่างทางนั้นอาจมีการเปลี่ยนแปลงวิธีการหรือเครื่องมือทางการเงินได้เสมอ ความซับซ้อนยุ่งยากเหล่านี้จะถูกแนะนำอย่างมืออาชีพโดยนักวางแผนการเงิน ที่จะช่วยให้เป้าหมายการเงินประสบความสำเร็จอย่างปลอดภัยและนุ่มนวล

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th