บทความ: บริหารจัดการเงิน

บันทึกรายจ่ายดีอย่างไร

โดย ชุติมา พงษ์เสน่ห์ ที่ปรึกษาการเงิน AFPTTM

วันนี้อิป้าจะมาแนะนำหนังสือเสียหน่อย ถ้าถามว่า มีใครได้เคยอ่านหนังสือ “ไม่เป็นไรลืมเสียเถิด และ ออมไว้ไม่ขัดสน” เล่มนี้บ้าง แล้วมีใครสักคนยกมือขึ้นมาบอกว่าเคย ก็น่าจะบ่งบอกวัยที่ใกล้กัน อิป้าเคยอ่านหนังสือเล่มนี้ครั้งแรกเมื่อครั้งเรียนชั้นประถม ในห้องสมุดของโรงเรียน มีความรู้สึกว่าอ่านสนุกแบบไม่ใช่หนังสือเรียน แล้วอิป้าก็ได้นิสัยที่เลียนแบบมาจากหนังสือที่ติดมาจนถึงเดี๋ยวนี้ คือการค่อยๆ แกะเชือกที่ผูกกล่อง ค่อยๆ รื้อปมที่ผูกถุง การตัดปมเชือกเป็นทางเลือกสุดท้ายของอิป้าเสมอ ถ้าอยากรู้ก็ต้องลองไปอ่านเองที่นี่ https://www.learnbig.net/wp-content/uploads/09/Lets_Forget_It_and_Saving.pdf ถ้าเล่าหมดก็เสียอรรถรสของหนังสือ สำหรับเด็กสมัยนี้อ่านแล้วคงรู้สึกย้อนยุค เชย ไม่เข้าใจในบริบทของเนื้อหาหรือวิธีใช้ภาษาถ้อยคำก็เป็นไปได้ อิป้าห่างไกลจากการเรียนระดับประถมของยุคสมัยนี้ไปไกลมากแล้ว เพราะลูกเรียนจบทำงานแล้ว ก็เลยไม่รู้เลยว่าเขายังมีหนังสืออ่านเพิ่มเติมกันอยู่หรือเปล่า แต่ตอนที่อิป้าเรียนประถมเท่าที่จำได้ โลกของการไปโรงเรียนมีแต่หนังสือเรียน การได้อ่านหนังสืออะไรที่ไม่ใช่หนังสือเรียนของตัวเองมันน่าตื่นเต้น สนุกสนาน น่าสนใจกว่า

ในหนังสือเล่มนี้ ผู้เขียนตั้งชื่อตัวละครเพื่อสื่อสารอย่างตรงไปตรงมา ฉากเนื้อหาที่นำเสนอก็เป็นไปตามเวลานั้น และย้อนเวลาไปมากกว่าที่อิป้าเป็นเด็กอีกเล็กน้อย การได้อ่านอะไรที่แตกต่างจากสภาพแวดล้อมของตัวเองจึงน่าสนุก ตื่นเต้น ว้าวมากในยามนั้น

คำว่า ”ประหยัด” พจนานุกรมไทยให้ความหมายไว้ว่า “ระมัดระวัง ยับยั้ง ใช้จ่ายตามสมควรแก่ฐานะ” ส่วนคำว่า “ประโยชน์” พจนานุกรมไทยให้ความหมายไว้ว่า “สิ่งที่มีผลใช้ได้ดีสมกับที่คิดมุ่งหมายไว้ ผลที่ได้ตามต้องการ สิ่งที่เป็นผลดีหรือเป็นคุณ” จะประหยัดได้ก็ต้องคิดถึงประโยชน์ ดังนั้นคำว่า “ประหยัด” และ “ประโยชน์” จึงสามารถนำมาใช้ในชีวิตประจำวันได้ตลอดเวลาทั้งในเรื่องส่วนตัวและการทำงาน

ลองคิดถึงตัวอย่างในชีวิตประจำวัน เมื่อตั้งใจว่าจะวางแผนออมเงิน อยากมีเงินเอาไว้ดาวน์บ้าน อยากมีบ้านเป็นของตัวเอง เราก็เขียนแผนมาเป็นอย่างดี

จะซื้อ บ้านหลังแรกในราคา 3,000,000 บาท ต้องมีเงินดาวน์บ้าน 10% ต้องเตรียมเงินดาวน์ 300,000 บาท จะซื้อบ้านในอีก 3 ปีข้างหน้า

เงินดาวน์ 300,000 บาท จะออมเงินด้วยการใช้บัญชีเงินฝากประจำ 36 เดือนแบบปลอดภาษี ดอกเบี้ย ร้อยละ 1.25 ต่อปี คำนวณแบบดอกเบี้ยทบต้นมาแล้ว ต้องฝากเงินทุกเดือน เดือนละ 8,183 บาท เป็นจำนวน 36 เดือนต่อเนื่อง

ตั้งใจว่าหลังจากซื้อบ้าน จะต้องผ่อนไปอีก 30 ปี เป็นจำนวนงวด 360 งวด อัตราดอกเบี้ยร้อยละ 6.25 ต่อปี จะต้องจ่ายเงินผ่อนบ้านเดือนละ 16,625 บาทต่อเนื่องทุกเดือนไปเป็นเวลา 30 ปี

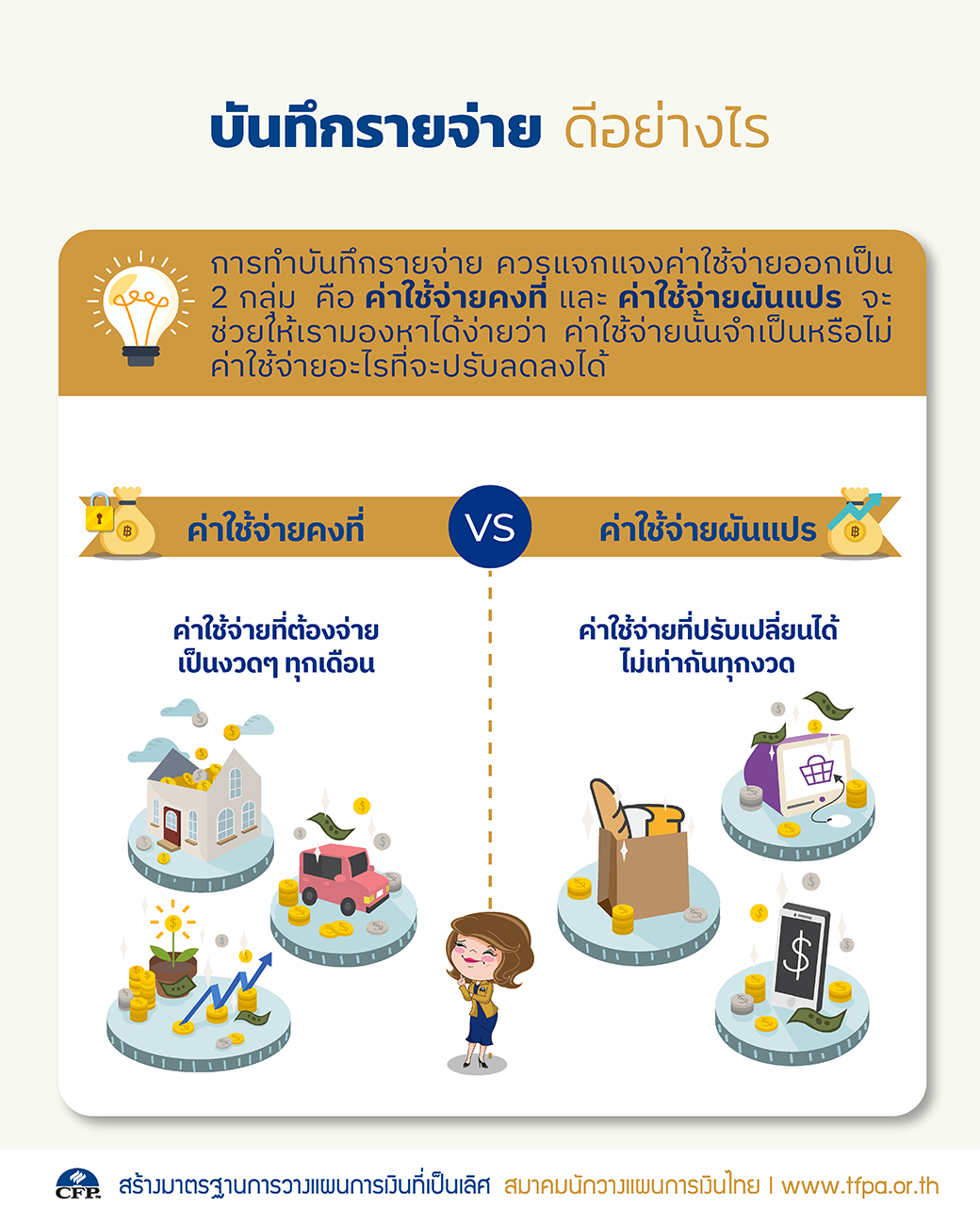

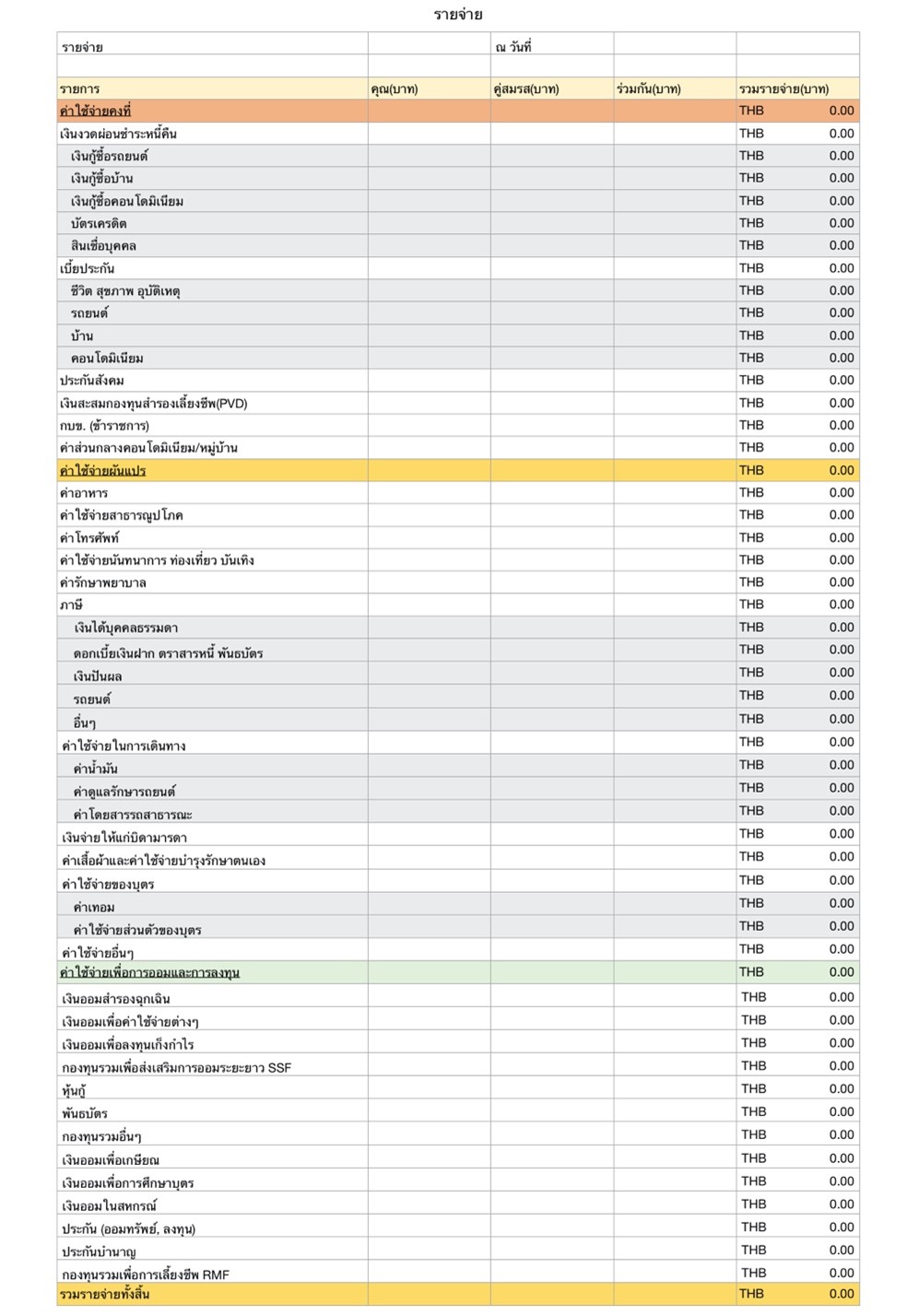

ถ้าทุกเดือนที่ผ่านมา ไม่เคยมีเงินเหลือออมเลย ฝันของเราจะต้องสลายใช่ไหม ก็ขอตอบเลยว่า “ไม่” คำว่าประหยัดกับประโยชน์จะได้ใช้แน่นอนยามนี้ สิ่งที่จะต้องทบทวนตัวเองคือ เราทำบัญชีรับจ่ายหรือเปล่า จดรายได้ทุกทางที่ได้รับหรือไม่ จดรายจ่ายทุกบาททุกสตางค์ที่เราควักเงินออกไปหรือเปล่า ถ้ายังไม่เคยทำต้องลงมือทำทันที ถ้าทำอยู่แล้วเป็นปกติ เอาที่เราจดบันทึกไว้มาทบทวนเลย เรามีค่าใช้จ่ายอะไรบ้าง ค่าใช้จ่ายนั้นจำเป็นหรือเปล่า เวลาแจกแจงค่าใช้จ่าย เราจะทำเป็น 2 กลุ่ม คือ

1 ค่าใช้จ่ายคงที่ คือ ค่าใช้จ่ายที่ต้องจ่ายเป็นงวดๆทุกเดือน เช่น ค่างวดรถ ค่างวดผ่อนบ้าน ค่างวดผ่อนเงินกู้ เบี้ยประกัน เงินประกันสังคม เงินสะสมสำรองเลี้ยงชีพ/กบข. ค่าส่วนกลางหมู่บ้าน/คอนโดมิเนียม

2 ค่าใช้จ่ายผันแปร คือ ค่าใช้จ่ายที่ปรับเปลี่ยนได้ ไม่เท่ากันทุกงวด เช่น ค่าอาหาร ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าเดินทาง ฯลฯ

การที่เราแบ่งค่าใช้จ่ายออกเป็น 2 กลุ่ม ช่วยให้เรามองหาได้ง่ายว่า ค่าใช้จ่ายอะไรที่จะปรับลดลงได้ ค่าใช้จ่ายนั้นจำเป็นหรือไม่

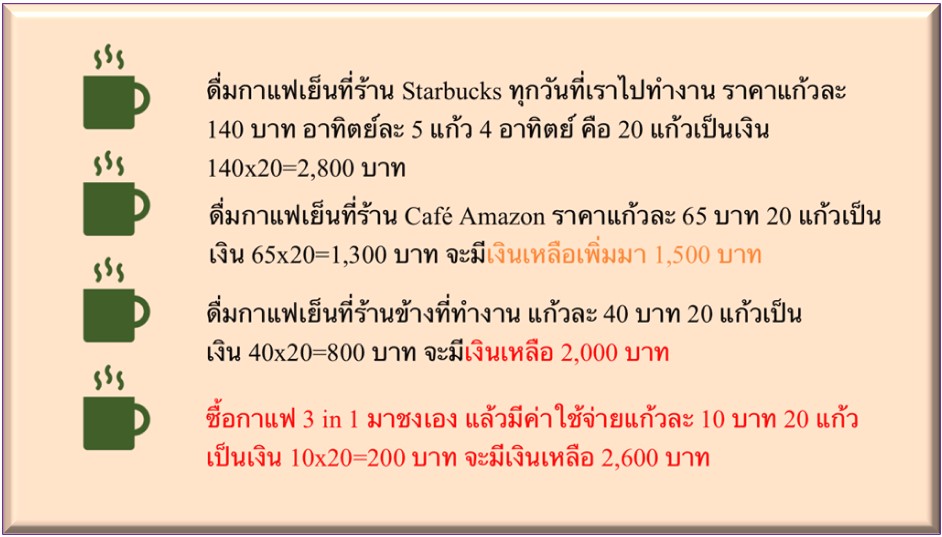

ยกตัวอย่างว่า เราจดแล้วพบว่า เราไปซื้อกาแฟเย็นที่ร้านสตาร์บัคทุกวันที่เราไปทำงาน

ลองส่องที่เราจดบันทึกไว้อีก เราไปกินบุฟเฟต์ให้รางวัลชีวิตทุกสัปดาห์ หัวละ 500 เดือนละ 4 ครั้ง 2,000 บาทแล้วนะ ลองลดเหลือเดือนละครั้งดีไหม ไม่กินมากเกินไปเอาให้คุ้มดีต่อสุขภาพด้วยนี่เป็นประโยชน์ จะมีเงินเหลือในกระเป๋าอีก 1,500 บาท แบบนี้เรียกว่าเราเริ่มคิดเรื่องความประหยัดละ ส่องรายการซื้อเสื้อผ้า เรามีเสื้อผ้าล้นตู้ไหม มีเสื้อผ้าที่ซื้อมาแล้วไม่เคยใส่เลยหรือใส่น้อยมากหรือเปล่า เดือนที่แล้วจ่ายค่าเสื้อผ้าไปเท่าไร ไม่ซื้อได้ไหม ตัวอย่างแบบนี้เป็นค่าใช้จ่ายผันแปรที่ปรับเปลี่ยนได้

ถ้าเราไล่ดูรายการค่าใช้จ่ายต่างๆ ที่เราจดบันทึกไว้จนครบถ้วนแล้ว พยายามลดค่าใช้จ่ายเต็มที่แล้วก็ยังมีเงินไม่พอจะทำอย่างไร ลองหารายได้เสริมดูไหม เสื้อผ้าที่เรามีล้นตู้ ไม่ค่อยได้ใส่ ข้าวของที่ซื้อมาแล้วไม่ได้ใช้ประโยชน์อะไรเอาออกไปประกาศขายเป็นสินค้ามือสองสักหน่อยก็ได้ เรามีทักษะอะไรที่จะทำให้มีรายได้เพิ่มได้อีก ถ้าชอบทำขนมก็ลองทำขนมขายเล็กๆน้อยๆ เพิ่มพูนทักษะและประสบการณ์ ทำต่อไปอาจเป็นช่องทางธุรกิจใหม่ในอนาคตของเรา เพื่อให้มีเงินพอออมตามเป้าหมาย แต่ถ้ายังไม่ได้อีก ลองขยายระยะเวลาความฝันของเราให้ห่างออกไปอีกหน่อย เพื่อให้เรายังคงเป้าหมายและไม่เหนื่อยเกินไปจนท้อแท้ไปเสียก่อน

สำหรับคนถนัดเขียนมือ กดเครื่องคิดเลข และยังไม่เคยเริ่มต้นทำการบันทึกอะไรเลย ไม่อยากคิดอะไรซับซ้อน ก็สามารถทำบัญชีรับจ่ายง่ายๆได้ด้วยการหยิบสมุดว่างๆมา 1 เล่ม หน้ากระดาษฝั่งด้านซ้ายมือเป็นฝั่งรายได้จดบันทึกเงินที่ได้รับมาในแต่ละวัน เรียงลำดับวันที่ ส่วนหน้ากระดาษด้านขวามือเป็นฝั่งรายจ่าย จดบันทึกทุกอย่างที่จ่ายออกไปในแต่ละวัน พอสิ้นเดือนก็บวกยอดเงินฝั่งรายรับ มีเงินได้เท่าไร ฝั่งรายจ่ายจ่ายเงินออกไปทั้งเดือนเท่าไร อาจต้องใช้ความอดทนในการบันทึกข้อมูลเหล่านี้ให้สม่ำเสมอทุกวัน แต่ถ้าสามารถทำต่อเนื่องได้ก็จะมีข้อมูลให้ตรวจสอบย้อนหลังและพิจารณาที่มาของเงินและที่ไปของเงินในกระเป๋าได้ จะลดรายจ่ายเพื่อให้เหลือออมก็จะทำง่ายขึ้น

แต่ถ้าสนุกกับการใช้งานในสมาร์ทโฟนอิป้าแนะนำให้ดาวน์โหลด SET Happy Money App มาใช้ แอปนี้ช่วยบันทึกรายรับ รายจ่าย การลดรายจ่ายและออมเงินทำได้ง่ายขึ้น ลองดูสิ!

iOS: https://apps.apple.com/th/app/set-happy-money/id1483898402

Android: https://play.google.com/store/apps/details?id=th.or.set.happymoney&hl=th