บทความ: บริหารจัดการเงิน

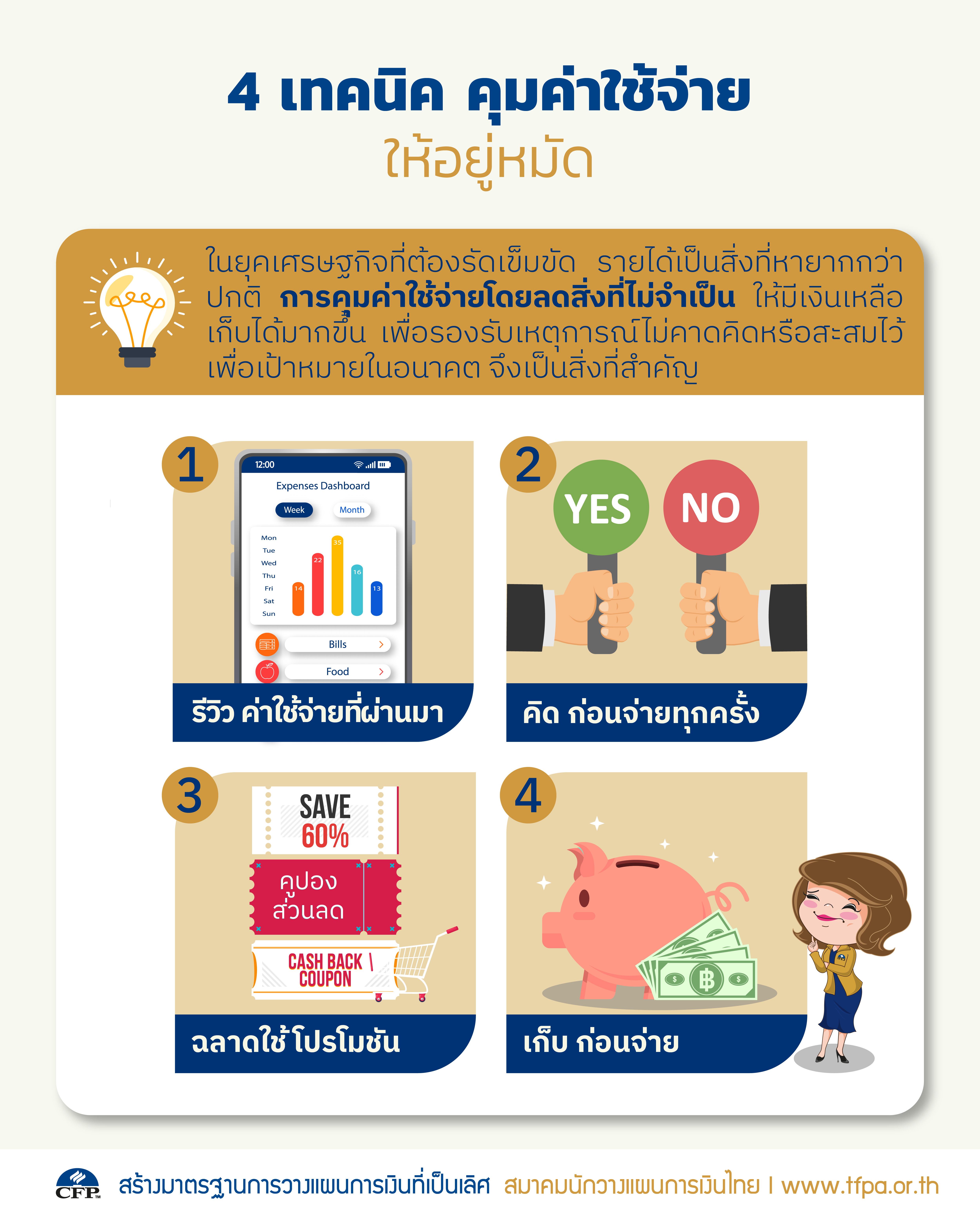

4 เทคนิค คุมค่าใช้จ่าย ให้อยู่หมัด

โดย ราชันย์ ตันติจินดา นักวางแผนการเงิน CFP®

ในยุคเศรษฐกิจที่ต้องรัดเข็มขัด รายได้เป็นสิ่งที่หายากกว่าปกติ การคุมค่าใช้จ่ายโดยลดสิ่งที่ไม่จำเป็น ให้มีเงินเหลือเก็บได้มากขึ้นเพื่อรองรับเหตุการณ์ไม่คาดคิดหรือสะสมไว้เพื่อเป้าหมายในอนาคต จึงเป็นสิ่งที่สำคัญ

1) รีวิว ค่าใช้จ่ายที่ผ่านมา

ก่อนจะลดหรือคุมค่าใช้จ่ายได้ ต้องรู้ก่อนว่าทุกวันจ่ายเงินไปกับอะไรบ้าง การรีวิวค่าใช้จ่ายในสัปดาห์หรือเดือนที่ผ่านมาจึงเป็นจุดเริ่มต้นที่สำคัญ ซึ่งในอดีตการรีวิวค่าใช้จ่ายถือเป็นเรื่องยาก เพราะน้อยคนที่จะจำได้ว่าแต่ละวันควักเงินสดจากกระเป๋าไปจ่ายกับเรื่องอะไรเท่าไรบ้าง แต่ในยุด Cashless Society หรือสังคมไร้เงินสด ที่ตอนนี้แม้แต่การซื้ออาหารในตลาดหรือร้านค้าริมทางการหยิบมือถือมาสแกนจ่ายเงิน กลายเป็นเรื่องปกติกันแล้ว

ดังนั้นการหยิบมือถือขึ้นมาเพื่อเช็กประวัติการทำธุรกรรมย้อนหลัง ทั้งบน Mobile Banking และ e-Wallet ที่ใช้เป็นประจำในชีวิตประจำวัน ที่แสดงทั้งจำนวนเงินที่จ่ายไป วันเวลาที่จ่าย และร้านค้า/บัญชีปลายทางที่จ่ายไป รวมถึงบางแอปยังสามารถจดบันทึกได้ว่า เป็นการจ่ายหรือโอนเงินเกี่ยวกับเรื่องอะไร ทำให้การรีวิวค่าใช้จ่ายเป็นเรื่องที่แสนง่าย ด้วยมือถือเพียงเครื่องเดียว

2) คิด ก่อนจ่ายทุกครั้ง

เมื่อรู้แล้วว่าสัปดาห์หรือเดือนที่ผ่านมาใช้จ่ายกับสิ่งใดไปเยอะ ใช่สิ่งที่จำเป็นจริงหรือไม่ หรือต่อให้เป็นค่าใช้จ่ายจำเป็น แต่สามารถลดจำนวนเงินหรือลดความถี่ลงได้บ้างไหม เช่น ค่าอาหาร ค่าชา/กาแฟ ค่าเดินทาง ค่าชอปปิง ค่าสังสรรค์ ฯลฯ โดยลองจินตนาการดูว่าหาก ณ ตอนนั้นเลือกที่จะไม่จ่ายสิ่งนั้น หรือเลือกจ่ายสิ่งอื่นที่ใกล้เคียงกันแต่ราคาถูกลง จะกระทบอะไรต่อวิถีชีวิตหลังจากนั้นจนถึงตอนนี้หรือไม่ ถ้าคำตอบคือไม่ หรือกระทบไม่มาก แสดงว่าค่าใช้จ่ายนั้นอาจเป็นสิ่งที่ลดลงได้

ดังนั้น ทุกครั้งก่อนจ่ายเงินสด โอนเงิน สแกนคิวอาร์โคด รูดบัตร ฯลฯ ควรคิดทุกครั้งว่าจำเป็นต้องจ่ายจำนวนเท่านี้และตอนนี้จริงหรือไม่ โดยเฉพาะยอดเงินที่เกิน 200 – 1,000 บาท ที่ส่วนใหญ่มักไม่ใช่ค่าใช้จ่ายเพื่อดำรงชีวิตขั้นพื้นฐาน อย่างอาหาร 3 มื้อ เพื่อให้มั่นใจว่าเงินที่จ่ายครั้งนั้นคุ้มค่ากับสิ่งที่ได้รับหรือจำเป็นกับวิถีชีวิตจริงๆ

3) ฉลาดใช้ โปรโมชัน

ค่าใช้จ่ายหลายอย่างเป็นสิ่งจำเป็นที่เลี่ยงไม่ได้ อย่างค่าอาหาร ที่ต้องยอมรับว่าการสั่งอาหารเดลิเวอรีแม้ราคามักสูงกว่าหน้าร้านก็ถือเป็นค่าใช้จ่ายจำเป็นเมื่อเทียบกับความเสี่ยงด้านโรคระบาดหากต้องเดินทางไปที่ร้านอาหารเอง แต่การเลือกใช้โค้ดส่วนลดให้เหมาะสม ก็ช่วยให้ได้อาหารเมนูเดียวกันแต่จ่ายเงินได้น้อยลง

หรือการซื้อของร้านสะดวกซื้อใกล้บ้านซึ่งเป็นสินค้าจำเป็นที่ต้องซื้อบ่อยๆ ไม่สามารถรอไปซื้อที่ Hypermarket ที่ราคาต่อชิ้นถูกกว่าได้ การเลือกใช้ e-Wallet ที่ผูกกับบัตรเครดิตที่ร่วมโปรโมชัน แม้บางครั้งอาจไม่ได้ลดจำนวนเงินที่ต้องจ่าย แต่ก็อาจได้รับเงินคืนเข้าบัญชี เพื่อลดภาระโดยรวมในแต่ละเดือนลง

โปรโมชันมีหลายรูปแบบ เช่น ส่วนลด เงินคืน คะแนนสะสม ฯลฯ โดยสิ่งหนึ่งที่ต้องให้ความสำคัญ คือ ต้องรู้จักฉลาดใช้ โดยเลือกโปรโมชันให้เหมาะกับการใช้จ่ายที่จำเป็นของตนเอง ตัวอย่างเช่น โปรโมชันส่วนลดค่าอาหาร 50 บาท เมื่อมียอดค่าอาหาร 300 บาทขึ้นไป คำถามคือหากไม่ได้มีโปรโมชันนี้เราจะสั่งอาหารเมนูไหนราคาเท่าไร ถ้าคำตอบคือตั้งใจสั่งอาหารราคา 300 บาทอยู่แล้ว เช่น สั่งมารับประทานร่วมกันหลายคนในครอบครัว โปรโมชันแบบนี้ก็ถือว่าเหมาะสม แต่หากอยู่บ้านคนเดียว เดิมตั้งใจสั่งอาหารง่ายๆ 60-100 บาท แต่พอเห็นโปรโมชันนี้กลับยินดีที่จะจ่ายเงินเพิ่มเป็น 250 บาท (= 300 – 50 บาท) เพียงเพราะเสียดายส่วนลด 50 บาท ก็ถือว่าเป็นการเลือกใช้โปรโมชันที่ไม่เหมาะสมนัก

4) เก็บ ก่อนจ่าย

เทคนิคหนึ่งที่ช่วยคุมค่าใช้จ่ายได้ง่ายๆ สำหรับคนที่ไม่ชอบลงรายละเอียดค่าใช้จ่าย คือ การตั้ง Budget ค่าใช้จ่ายโดยรวมทั้งเดือนให้กับตนเอง โดยเริ่มจากการแยกบัญชีสำหรับใช้จ่ายออกจากบัญชีเงินเก็บ และตั้งโอนเงินอัตโนมัติจากบัญชีเงินเดือน (หรือบัญชีที่ไว้รับรายได้) ไปเก็บไว้ในอีกบัญชีเพื่อเป็นเงินเก็บ โดยอาจตั้งโอนเงินอัตโนมัติเป็นจำนวนอย่างน้อย 10%ของเงินเดือนหรือรายได้ ในวันที่เงินเดือนออก (หรือรับรายได้) ในทุกๆ เดือน

การทำเช่นนี้ เสมือนเป็นการคุม Budget ค่าใช้จ่ายให้ไม่เกินกว่าเงินที่เหลืออยู่หรือไม่เกิน 90%ของรายได้ในแต่ละเดือน เหมาะกับคนที่ไม่ชอบจดไม่ชอบรีวิว แต่ไลฟ์สไตล์การใช้จ่ายแต่ละวันสอดคล้องกับเงินในบัญชีที่เหลืออยู่ เช่น มักออกไปสังสรรค์หรือทานอาหารนอกบ้านหลังวันเงินเดือนออก หรือเริ่มประหยัดค่าใช้จ่ายในช่วงใกล้สิ้นเดือน เป็นต้น

คุมค่าใช้จ่ายอาจไม่ยากเสมอไป หากมีความตั้งใจจริง และทุกครั้งที่ใช้จ่ายอยู่บนหลักเหตุและผล ให้เหมาะสมกับฐานะการเงินหรือรายได้ของตนเอง โดยไม่ต้องไปเปรียบเทียบกับการใช้จ่ายและการกินอยู่ของเพื่อนร่วมงานหรือคนใกล้ตัว ที่มีข้อจำกัดและภาระที่ต่างจากเรา