บทความ: เกษียณ

เริ่มเก็บเงินเกษียณในวัย 30 เร็วไปไหม?

โดย วริศรา แสงอุไรพร นักวางแผนการเงิน CFP®

คนส่วนใหญ่ทำงาน 40 ปี ไว้สำหรับใช้ 50-80 ปี คือ ใช้ในช่วงเริ่มทำงานตั้งแต่อายุ 20 ไปถึงช่วงที่จากไปที่อายุ 70 ถึง 100 ปี ในช่วงหลังเกษียณ 10-40 ปีที่ทำงานไม่ไหว เราต้องการดูแลตัวเอง หรือพึ่งพาคนอื่น? ถ้าวันนั้นมาถึงแล้วเราไม่ได้เตรียม อะไรจะเกิดขึ้น? จะไปพึ่งพารัฐบาล ญาติมิตรได้หรือไม่? ซึ่งตอนนั้นเขาอาจไม่ยินดีให้เราพึ่งพา หรือจะเลือกทำงานต่อไป… จะดีกว่าไหมถ้าเราจะเตรียมเงินก้อนนั้นไว้ด้วยตัวเอง โดยเตรียมเป็นเงินก้อนหรือเงินรายเดือนที่เพียงพอให้เราสามารถใช้ได้ตลอดชีวิตที่เหลือ แล้วเราควรเริ่มเก็บเงินเมื่อไหร่ดี? ถ้าเริ่มเก็บในช่วงวัย 30 จะเร็วไปไหม? มาอ่านเพื่อหาคำตอบไปพร้อมๆ กันค่ะ

ช่วงวัย 30 เป็นช่วงที่หลายๆ คนเริ่มสร้างครอบครัว เริ่มแต่งงาน มีลูก ต้องซื้อบ้าน ซื้อรถ และยังต้องดูแลคุณพ่อคุณแม่ ทำให้มีภาระค่าใช้จ่ายหลายทาง ในเมื่อภาระเยอะขนาดนี้ช่วงนี้ยังไม่เริ่มเก็บเงินเกษียณ และรอไปเก็บในช่วงวัย 40 หรือ 50 ที่ภาระเริ่มน้อยลงจะทันไหม? มาดูกันค่ะว่าถ้าเริ่มเก็บเงินเกษียณเร็วขึ้นหรือช้าลง จะต้องเก็บเงินแค่ไหน?

มาลองคิดกันเล่นๆ ว่าในยามเกษียณเราต้องใช้เงินเท่าไหร่? เงินก้อนนี้จะใหญ่แค่ไหนก็ขึ้นอยู่กับจำนวนเงินที่เราใช้ในแต่ละเดือน และจำนวนปีที่เราใช้ชีวิตหลังเกษียณจนจากไป

|

จำนวนเงินที่ต้องใช้ในยามเกษียณ |

||||||

|

|

|

|

เงินที่ใช้ต่อเดือน |

|||

|

|

|

|

10,000 |

20,000 |

50,000 |

100,000 |

|

จำนวนปี |

10 |

ปี |

1,200,000 |

2,400,000 |

6,000,000 |

12,000,000 |

|

20 |

ปี |

2,400,000 |

4,800,000 |

12,000,000 |

24,000,000 |

|

|

30 |

ปี |

3,600,000 |

7,200,000 |

18,000,000 |

36,000,000 |

|

|

40 |

ปี |

4,800,000 |

9,600,000 |

24,000,000 |

48,000,000 |

|

เพื่อยกตัวอย่างให้เห็นภาพง่ายๆ โดยยังไม่คำนึงถึงเงินเฟ้อ ในยามเกษียณถ้าต้องการใช้เงินเดือนละ 20,000 บาท เป็นเวลา 20 ปี จะต้องเตรียมเงินสำหรับเกษียณทั้งหมด 4.8 ล้าน ถ้าต้องการใช้เงินเดือนละ 50,000 บาท 20 ปี ต้องเตรียมเงินไว้ถึง 12 ล้าน และถ้าอยู่นานขึ้น เป็น 30 ปี ต้องเตรียมเงินไว้ถึง 18 ล้าน ดังนั้นจะเห็นได้ว่ายิ่งใช้เงินจำนวนมากขึ้น และใช้นานขึ้น จำนวนเงินที่ต้องเก็บไว้ใช้เกษียณก็ต้องมากขึ้นด้วย

ทั้งนี้ เพื่อให้ตรงกับความเป็นจริงมากขึ้น ควรคำนึงถึงเงินเฟ้อเข้าไปด้วย ลองนึกถึง 20 ปีก่อน ข้าวราดแกงจานหนึ่งราคา 20 บาท แต่ในวันนี้ข้าวราดแกงจานหนึ่งราคา 50 บาท และจะยิ่งแพงขึ้นอีกเมื่อเวลาผ่านไป เพราะฉะนั้นถ้าไม่คิดเงินเฟ้ออาจทำให้เตรียมเงินเกษียณไว้น้อยเกินไป

จากเงิน 20,000 บาทในวันนี้ ถ้าคำนวณเงินเฟ้อ 3% เมื่อเวลาผ่านไป 10 ปี เพื่อมีอำนาจซื้อเท่าเดิมจะต้องใช้เงิน 26,878 ถ้าเวลาผ่านไป 20 ปี ต้องใช้เงินเพิ่มขึ้นเป็น 36,122 บาท และถ้าเวลาผ่านไป 30 ปี ต้องใช้เงินเพิ่มขึ้นเป็น 48,545 บาท ซึ่งจะเห็นได้ว่ายิ่งเวลาผ่านไป อำนาจซื้อของเราจะยิ่งลดลง และเงินที่ต้องเตรียมเพื่อใช้ยามเกษียณก็ต้องเพิ่มมากขึ้น

ถ้าถามว่าในตอนนี้ที่อายุ 30 ต้องเตรียมเงินเกษียณเท่าไหร่? ถ้าคำนวณเงินเฟ้อ 3% และจะเกษียณในอีก 30 ปีข้างหน้า โดยคำนวณผลตอบแทนหลังเกษียณที่แตกต่างกัน เหมือนการเลือกลงทุนหรือจัดพอร์ตในสิ่งที่ต่างกัน เช่น ถ้าเก็บเงินไว้ที่บ้าน จะได้ผลตอบแทน 0% ถ้าจัดพอร์ตการลงทุนโดยเน้นที่พันธบัตรรัฐบาลหรือตราสารหนี้อาจได้ผลตอบแทน 2-3% หรือถ้าจัดพอร์ตโดยเน้นการลงทุนหุ้นในประเทศหรือต่างประเทศอาจได้ผลตอบแทน 5% 8% หรือ 10% ต่อปี ขึ้นกับประเภท และสัดส่วนสินทรัพย์ที่เลือกลงทุน

ตัวอย่างเช่น ถ้าในยามเกษียณ เราต้องการใช้เงินที่มีมูลค่าปัจจุบันปีละ 20,000 บาท ที่เงินเฟ้อ 3% หรือก็คือ 48,545 บาทในอีก 30 ปีข้างหน้า ถ้าหลังเกษียณไม่มีผลตอบแทน ต้องเตรียมเงินเกษียณมากถึง 15,653,148 บาท ถ้าได้ผลตอบแทนหลังเกษียณ 3% ต้องเตรียมเงินเกษียณ 11,650,860 บาท หรือถ้าสามารถจัดพอร์ตการลงทุนให้ได้ผลตอบแทนหลังเกษียณ 5% เหลือต้องเตรียมเงินเกษียณเพียง 9,765,181 บาท หรือประมาณ 10 ล้านบาท ซึ่งจะเห็นได้ว่ายิ่งสร้างผลตอบแทนจากการจัดพอร์ตลงทุนได้มาก จำนวนเงินเกษียณที่ต้องเตรียมก็น้อยลง แต่ไม่ควรคำนึงถึงผลตอบแทน จนลืมเรื่องความเสี่ยง เพราะสิ่งที่ผู้ลงทุนต้องการจริงๆ คือ ได้ผลตอบแทนในระดับที่จะทำให้บรรลุเป้าหมาย โดยอยู่ในระดับความเสี่ยงที่รับได้ ซึ่งในที่นี้คือการได้ผลตอบแทนที่เพียงพอจะทำให้เงินเกษียณของเราไม่หมดไปก่อนที่เราจะจากไป โดยที่ก็ไม่เสี่ยงเกินไปจนเงินหายไปด้วย เพราะผลตอบแทนที่สูงย่อมแลกมาด้วยความเสี่ยงที่สูงเช่นกัน

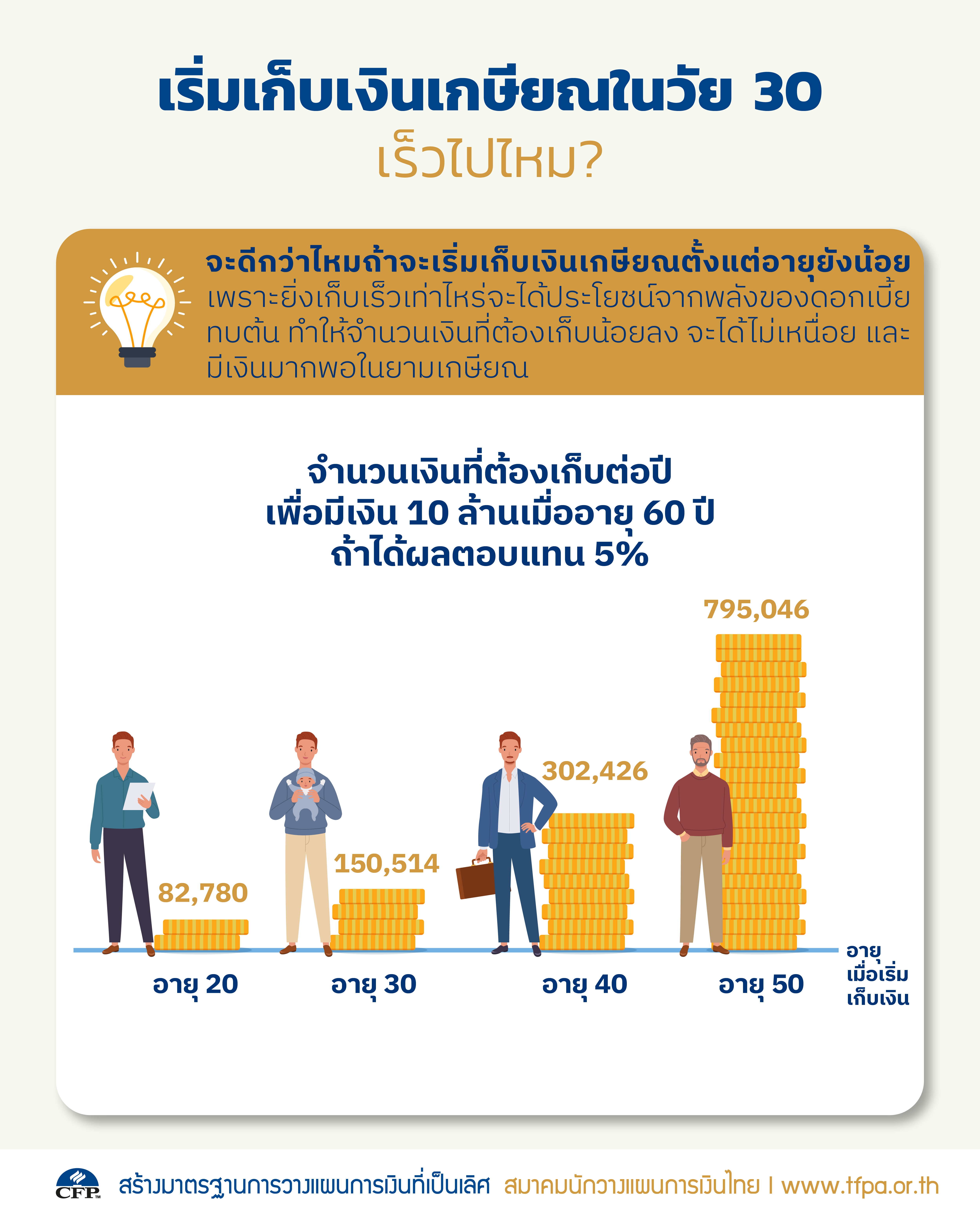

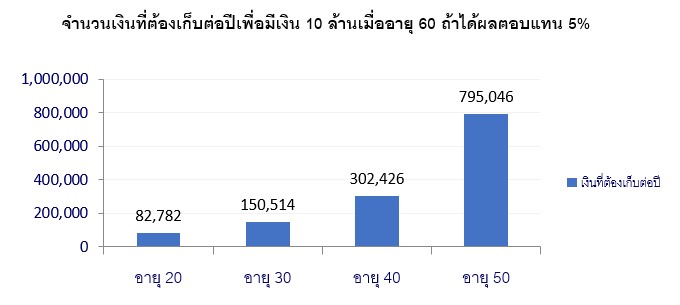

สุดท้ายก็มาถึงคำถามที่ว่าการเริ่มเก็บเงินเกษียณในวัย 30 ปีจะเร็วไปไหม? ถ้ารอไปจนถึงอายุ 40 50 ยังทันอยู่ไหม? ลองมาดูกันว่าถ้าต้องเตรียมเงิน 10 ล้านบาทยามอายุ 60 เมื่อเริ่มเก็บที่อายุเท่าไหร่ต้องเก็บเงินมากแค่ไหน?

สมมติได้ผลตอบแทนการลงทุนก่อนเกษียณปีละ 5% ถ้าเริ่มเก็บเงินเกษียณตั้งแต่เรียนจบเมื่ออายุ 20 ปี มีเวลาเก็บเงิน 40 ปี จะเก็บเพียงปีละ 82,782 บาท ถ้ารอไปเริ่มเก็บตอนอายุ 30 มีเวลาเก็บเงิน 30 ปี ต้องเก็บปีละ 150,514 บาท ถ้ารอไปเริ่มเก็บตอนอายุ 40 เหลือเวลาเก็บเงิน 20 ปี ต้องเก็บปีละ 302,426 บาท หรือถ้ารอไปเริ่มเก็บตอนอายุ 50 เหลือเวลาเก็บเงินแค่ 10 ปี ต้องเก็บมากถึงปีละ 795,046 บาท ซึ่งจะเห็นได้ว่ายิ่งเริ่มเก็บเงินช้า จำนวนเงินที่ต้องเก็บสำหรับยามเกษียณก็มากขึ้นไปด้วย และถ้าเริ่มเก็บช้าไป ก็คงเก็บเงินเกษียณไม่ทัน

จะดีกว่าไหมถ้าจะเริ่มเก็บเงินเกษียณตั้งแต่อายุยังน้อย เพื่อจะได้ไม่เหนื่อย และมีเงินมากพอในยามเกษียณ ดังนั้น การเริ่มเก็บเงินเกษียณในวัย 30 ก็ไม่ได้เร็วเกินไป ถ้าเริ่มเก็บได้ตั้งแต่วัย 20 ก็จะยิ่งดี เพราะจะได้ประโยชน์จากพลังของดอกเบี้ยทบต้นทำให้เงินที่ต้องเก็บน้อยลง

ช่วงเวลาที่ดีที่สุดในการเก็บเงินเกษียณ คือ ตั้งแต่ช่วงวัย 20 แต่เริ่มในวัย 30 ก็ไม่ได้เร็วเกินไป เพราะยิ่งเก็บเร็วเท่าไหร่ จำนวนเงินที่ต้องเก็บก็ลดลง มาเริ่มเก็บเงินเกษียณตั้งแต่ตอนนี้ เพื่อจะได้มีเงินเกษียณที่เพียงพอ เพราะมีเพียงแค่ตอนนี้เท่านั้นที่เราสามารถทำสิ่งต่างๆ ได้ เมื่อวานนี้ได้ผ่านไปแล้ว และพรุ่งนี้ก็ยังมาไม่ถึง