บทความ: บริหารจัดการเงิน

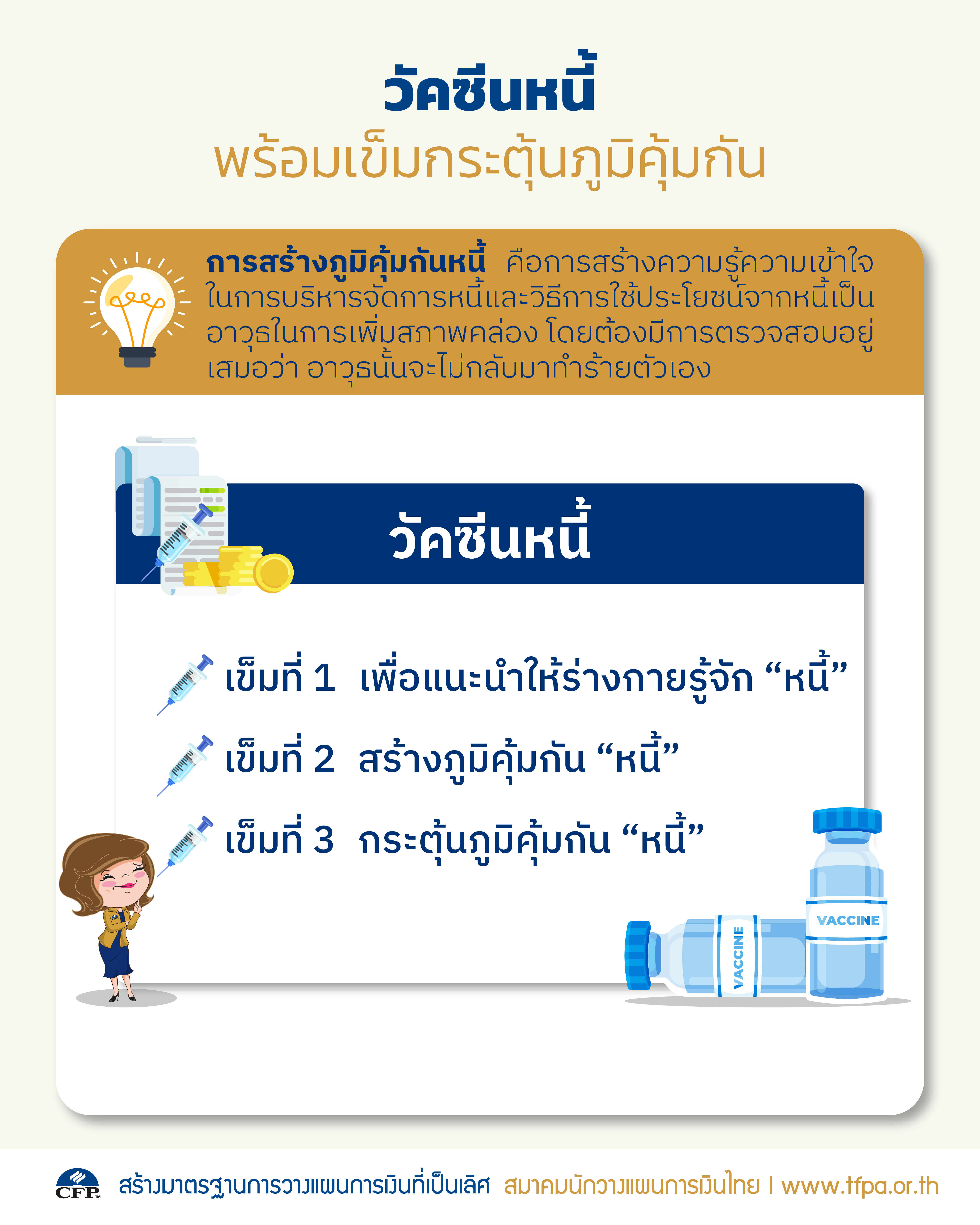

วัคซีนหนี้ พร้อมเข็มกระตุ้นภูมิคุ้มกัน

โดย ฉัตรี ชุติสุนทรากุล นักวางแผนการเงิน CFP®

ไวรัส เมื่อเข้าสู่ร่างกายในปริมาณที่ไม่มาก และร่างกายแข็งแรงเพียงพอที่จะสร้างภูมิคุ้มกันขึ้นมาเพื่อต้านไวรัสนั้นได้ เราก็จะไม่เป็นอันตราย แต่หากร่างกายอ่อนแอ เจ้าไวรัสที่มีพลังมากกว่าก็จะสามารถจู่โจมทำร้ายเราได้

หนี้ ก็เช่นกัน การมีหนี้ ไม่ใช่สิ่งที่น่ากลัวไปเสียทั้งหมด แต่การบริหารจัดการหนี้ไม่ดีต่างหาก ที่เป็นอันตรายต่อสุขภาพการเงิน และการใช้ชีวิต การสร้างภูมิคุ้มกันหนี้ ก็คือการสร้างความรู้ความเข้าใจในการบริหารจัดการหนี้ และวิธีการใช้ประโยชน์จากหนี้ เป็นอาวุธในการเพิ่มสภาพคล่อง โดยต้องมีการตรวจสอบอยู่เสมอว่า อาวุธนั้นจะไม่กลับมาทำร้ายตัวเอง

ด้วยสภาวะเศรษฐกิจซบเซา อันเนื่องมาจากวิกฤตโควิด หลายคนจำเป็นต้องมีหนี้เพิ่มขึ้น หลายคนแม้จะมีหนี้เท่าเดิม แต่ความสามารถในการชำระค่างวดกลับลดลง เพราะมีรายได้ลดลง ซึ่งธนาคารแห่งประเทศไทยและสถาบันการเงินต่างๆ ก็ได้ออกมาตรการช่วยเหลือ เช่น การพักชำระหนี้ชั่วคราว การรวมหนี้เพื่อปรับโครงสร้างหนี้ การลดค่างวดและยืดระยะเวลาชำระค่างวดออกไป การขยายวงเงินชั่วคราว และการลดเพดานดอกเบี้ยบัตรเครดิตและสินเชื่อบุคคลภายใต้การกำกับของธนาคารแห่งประเทศไทย ตั้งแต่ 1 ส.ค. 63 ครอบคลุมสินเชื่อบัตรเครดิต (ลดจาก 18% เป็น 16% ต่อปี) สินเชื่อบุคคลที่เรียกเก็บดอกเบี้ย ค่าปรับ ค่าธรรมเนียมรวมกันแบบลดต้นลดดอก (effective rate) จากไม่เกิน 28% ลดเหลือ 25% ต่อปี และสินเชื่อจำนำทะเบียนรถ (ลดจาก 28% เหลือ 24% ต่อปี) นอกจากนี้ ยังรวมถึงสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ (นาโนไฟแนนซ์) ที่ให้คิดดอกเบี้ย effective rate ไม่เกิน 33% ลดจากเพดานเดิมที่ 36% ต่อปี”

ที่มา (https://www.bot.or.th/Thai/ResearchAndPublications/articles/Pages/Article_3Jul2021.aspx)

ทั้งนี้ก็เพื่อให้เรามีระยะเวลาในการปรับตัวเพื่อลุกขึ้นและไปต่อได้ ซึ่งแน่นอนว่าผู้ที่มีความรู้ในการบริหารจัดการหนี้ ก็จะเป็นผู้ที่ลุกขึ้น และไปต่อได้เร็วกว่า วันนี้จึงขอชวนคนไทยมาฉีดวัคซีนหนี้ เพิ่มภูมิคุ้มกันหนี้ ซึ่งจัดมาให้ฉีดทั้งหมด 3 เข็มด้วยกัน

เข็มที่ 1 เพื่อแนะนำให้ร่างกายรู้จัก “หนี้”

อันดับแรกคือ หนี้ ไม่ใช่ผู้ร้ายทางการเงินเสียทีเดียว หนี้ดี คือน้ำมันหล่อลื่นที่ช่วยให้เราก็จะวิ่งไปข้างหน้าได้เร็วขึ้น ในขณะที่ หนี้ร้าย นอกจากจะทำให้เราลื่นล้มไม่เป็นท่าแล้ว ยังเป็นผู้ร้ายกัดกินรายได้เราอีกด้วย เรียกได้ว่าหามาได้เท่าไรก็ไม่พอใช้หนี้

หนี้ดี คือหนี้ที่ก่อให้เกิดรายได้ เช่น การกู้เงินมาเพื่อประกอบธุรกิจ กู้เงินมาซื้อรถมอเตอร์ไซด์ เพื่อทำอาชีพพนักงานรับส่งอาหาร และรับส่งเอกสาร ซึ่งเราต้องทำการประมาณการรายได้ต่อเดือนด้วย เพื่อให้เรารู้ได้ว่าเราจะมีความสามารถในการจ่ายค่างวดได้เดือนละกี่บาท และกี่ปีจะปลดหนี้ได้หมด

หนี้ร้าย คือหนี้บริโภคที่เกินความสามารถในการชำระหนี้ระยะสั้น หนี้บริโภค ในงบการเงินส่วนบุคคลจะถูกจัดอยู่ในหนี้ระยะสั้น แต่เมื่อไรที่รายได้ ไม่เพียงพอต่อการจ่ายคืนหนี้ระยะสั้นทั้งก้อน และยังต้องจ่ายดอกเบี้ยต่อไปเรื่อยๆ จนหนี้ระยะสั้นกลายเป็นหนี้ระยะยาว นี่คือสัญญาณอันตรายว่าเรากำลังมีหนี้ร้ายที่คอยกัดกินรายได้เราอยู่ ตัวอย่างเช่น ปกติแล้วเราจะได้เครดิตประมาณ 45-52 วันจากบัตรเครดิต คือการใช้เงินล่วงหน้าโดยปลอดดอกเบี้ย หากเราใช้บัตรเครดิตโดยจ่ายเต็มจำนวน หนี้ดังกล่าวจึงยังไม่ใช่หนี้ร้าย แต่หากเราใช้จ่ายผ่านบัตรเครดิต และใช้วิธีผ่อนชำระจะถือว่าเป็นหนี้ร้าย แต่ถ้าผ่อนชำระหนี้ดังกล่าวเกินกว่า 1 ปี นี่คือสัญญาณอันตราย

ในค่างวด มีดอกเบี้ย เมื่อเราคิดจะมีหนี้ สิ่งสำคัญที่ควรรู้ นอกจากการประเมินความสามารถในการจ่ายค่างวดแล้ว เราควรรู้ด้วยว่าในค่างวดนั้นมีส่วนที่เป็นเงินต้นและส่วนที่เป็นดอกเบี้ยเท่าไร หลายคนที่กู้เงินจากแหล่งเงินกู้นอกระบบ โดยที่ผู้ให้กู้บอกเพียงค่างวด และเราไม่เคยคิดเลยว่าในค่างวดมีสัดส่วนที่เป็นดอกเบี้ยกี่บาท ดอกเบี้ยคิดเป็นกี่% ต่อปี และเกินจากเพดานที่กฎหมายกำหนดหรือไม่

เข็มที่ 2 สร้างภูมิคุ้มกัน “หนี้” ภูมิคุ้มกันหนี้จะช่วยให้เรารู้เท่าทันหนี้ และบริหารจัดการหนี้ได้ดีขึ้น

“หนี้” หลังหักค่างวดนั้น ๆ ออกไปแล้ว หนี้คงเหลือ จะถูกบันทึกอยู่ในงบดุลส่วนบุคคลฝั่งหนี้สิน หนี้บริโภค และสินเชื่อส่วนบุคคลต่างๆ จะถูกจัดอยู่ในหนี้ระยะสั้น (ระยะเวลาผ่อนชำระไม่เกิน 1 ปี) ส่วนหนี้ระยะยาว คือหนี้ที่มีระยะเวลาผ่อนชำระเกิน 1 ปี เช่นหนี้จดจำนอง หากนำสินทรัพย์ทั้งหมด หักลบด้วยหนี้สินคงเหลือ ก็จะเท่ากับความมั่งคั่งสุทธิ

“ค่างวด” ถือเป็นรายจ่ายคงที่ ที่อยู่ในงบกระแสเงินสด จากสมการนี้จะเห็นได้ว่าหากเรามีรายได้ที่ลดลงจนขาดความสามารถในการจ่ายค่างวด หนี้สินคงเหลือก็จะเพิ่มพูนขึ้นจากดอกเบี้ยที่ทวีคูณขึ้นไปเรื่อยๆ ดังนั้นการขายสินทรัพย์ เพื่อนำเงินมาปลดหนี้ที่ดอกเบี้ยสูงๆ ก่อน จึงเป็นอีกแนวทางหนึ่งในการลดปัญหาหนี้สิน ในขณะเดียวกันเราก็หารายได้เพิ่ม โดยเน้นย้ำว่าต้องเป็นการหารายได้ ที่ไม่ต้องกู้หนี้ยืมสินเพิ่มเติม มาเพื่อลงทุน

อัตราส่วนหนี้ที่เหมาะสม

- ค่างวด ควรน้อยกว่า 45% ของรายรับรวม: นี่คือเหตุผลที่เราควรปรับโครงสร้างหนี้ หากเรามีรายรับที่ลดลงจนค่างวดสูงกว่า 45% เช่น ขอจ่ายค่างวดน้อยลง และขยายจำนวนงวดออกไป เพื่อให้เรามีความสามารถในการดำเนินชีวิตต่อไปได้ และเมื่อมีรายได้สูงขึ้นก็ขอปรับโครงสร้างหนี้ใหม่อีกครั้ง โดยขอจ่ายค่างวดเยอะขึ้น ลดจำนวนงวดลง

- หนี้ระยะสั้น ไม่ควรเกิน 20% ของรายได้: ปกติแล้วบัตรเครดิตจะให้วงเงินเรา 1.5 เท่าของรายได้ เราไม่ควรใช้เงินจนเต็มวงเงินบัตรเครดิต หากเราไม่ได้เตรียมสินทรัพย์อื่นมาเพื่อชำระหนี้ระยะสั้นนี้ และเมื่อเราจะร่วมโปรโมชั่นผ่อน 0% ทุกครั้งควรตรวจสอบก่อนว่าการผ่อนชำระหนี้ระยะสั้นต่อเดือนของเราเกิน 20% ของรายได้แล้วหรือยัง

- หนี้สินรวมไม่ควรเกิน 50% ของสินทรัพย์รวม: หนี้สินรวมนี้ คือหนี้ระยะสั้น และหนี้ระยะยาว รวมกันไม่ควรเกิน 50% ของสินทรัพย์ทั้งหมดที่มี

เข็มที่ 3 กระตุ้นภูมิคุ้มกัน “หนี้”

- ทางออกเดียวในการปลดหนี้ คือการชำระหนี้ให้ครบ ดังนั้น “วินัย” จึงเป็นสิ่งสำคัญที่สุดสำหรับผู้มีหนี้

- การจดบันทึกรายรับ รายจ่ายเป็นประจำ และตรวจเช็คอัตราส่วนหนี้เสมอก่อนมีหนี้เพิ่ม หรือเมื่อมีปัจจัยเปลี่ยนแปลงอื่นเช่นรายได้ลดลง จึงเป็นสิ่งสำคัญคล้ายการตรวจสุขภาพประจำปี หรือการพบแพทย์เพื่อตรวจร่างกายเมื่อรู้สึกถึงความผิดปกติ ตรวจเช็คเพื่อปรับสมดุลสุขภาพการเงินของเรา ให้อยู่ในอัตราส่วนที่เหมาะสมอยู่เสมอ

- ทำงบการเงินส่วนบุคคล เพื่อเช็คสุขภาพการเงินทุกปี ลดค่าใช้จ่ายที่ไม่จำเป็น และไม่ใช้จ่ายที่เกินความสามารถในการหาเงิน อันเป็นหนทางสู่การเป็นหนี้

วัคซีนหนี้ทั้ง 3 เข็มนี้ ถือเป็นความรู้เบื้องต้นในการบริหารจัดการหนี้ส่วนบุคคลเท่านั้น ไม่รวมถึงการบริหารจัดการหนี้ที่กู้ยืมมาเพื่อการลงทุน ดังนั้นใครก็ตามที่กำลังคิดจะกู้เงินมาลงทุนในธุรกิจ ไม่ว่าคุณจะจดทะเบียนเป็นบริษัทนิติบุคคลหรือไม่ อันดับแรกคุณควรทำบัญชีธุรกิจ แยกออกจากบัญชีการเงินส่วนบุคคล เพื่อการบริหารจัดการต้นทุนกำไรทางธุรกิจที่ถูกต้อง และควรศึกษาหาข้อมูลเพิ่มเติมในด้านแหล่งกู้ยืมเพื่อการประกอบธุรกิจ โดยเปรียบเทียบอัตราดอกเบี้ยกู้ยืม กับอัตรากำไรที่คาดว่าจะได้จากการทำธุรกิจ การบริหารจัดการต้นทุนทางธุรกิจ และการบริหารจัดการงบการเงินทางธุรกิจเพิ่มเติมด้วย