บทความ: ประกันภัย

โครงสร้าง...ที่ถูกมองข้าม

โดย ธนวัฒน ทิพย์เนตร ที่ปรึกษาการเงิน AFPT™

“ไม่มีอาคารใดตั้งอยู่ ได้บนโครงสร้างที่เปราะบาง”

อาคารหรือสิ่งปลูกสร้างต่างๆ ที่เห็นกันอยู่ ล้วนแล้วแต่ได้รับการออกแบบดูแลอย่างละเอียดรอบคอบ เพื่อให้อาคารเหล่านั่น สวยงามโดดเด่น แข็งแรงคงทน ใช้งานได้ตามวัตถุประสงค์ของเจ้าของและผู้ออกแบบ แต่แน่นอนกว่าจะแล้วเสร็จ เป็นอาคารที่เด่นตระหง่านสวยงาม มีกระบวนการหลายขั้นตอนตั้งแต่เริ่มแนวคิด เตรียมงบประมาณ หาผู้ออกแบบ ก่อสร้าง จนถึงตกแต่งในขั้นสุดท้าย

ปัจจัยสําคัญที่สุดปัจจัยหนึ่งนั้นก็คือ “งบประมาณ” เบื้องหลังอาคารที่สูงเสียดฟ้า หรือสิ่งปลูกสร้างที่โดดเด่นเมื่อมาดูสัดส่วนค่าใช้จ่ายที่เกิดขึ้น จะเห็นว่าส่วนที่เป็นโครงสร้างและฐานรากมีมูลค่าอาจถึงหรือกว่าครึ่งหนึ่งของมูลค่าการก่อสร้างอาคารนั้น หมายความว่าในแต่ละอาคาร เราใช้งบประมาณจํานวนไม่น้อยกับสิ่งที่เรามองไม่เห็น ไม่ว่าจะเป็นโครงสร้าง เสา คาน และฐานรากในพื้นดินที่รองรับอาคารทั้งหลัง

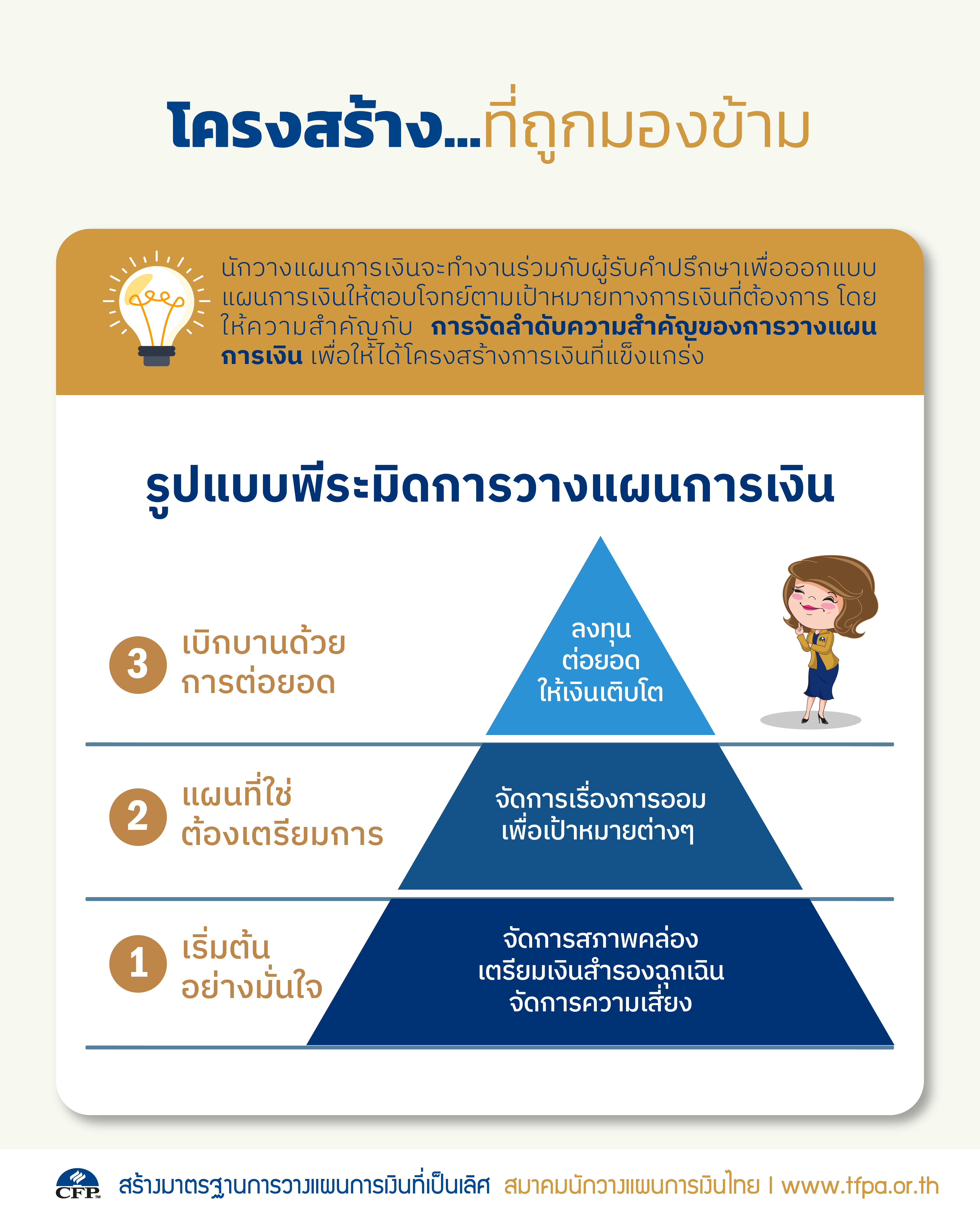

การทํางานของนักวางแผนการเงิน จะเปรียบก็เหมือนงานของสถาปนิกผู้ออกแบบอาคารที่ต้องเก็บข้อมูล ความต้องการต่างๆ รวมถึงงบประมาณที่กําหนด นําไปสู่การออกแบบอาคารให้ได้ตรงตามความต้องการของเจ้าของ ส่วนนักวางแผนการเงินก็เช่นเดียวกันจะทํางานร่วมกับผู้รับคําปรึกษาเพื่อออกแบบแผนการเงินให้ตอบโจทย์ตามเป้าหมายทางการเงินที่ต้องการ ซึ่งกระบวนการออกแบบและลงมือปฏิบัติจะเป็นไปตาม รูปแบบพีระมิดการวางแผนการเงิน ซึ่งถูกแบ่งเป็น 3 ส่วน หลักๆ เพื่อจัดความสําคัญตามลําดับดังนี้

เริ่มต้นอย่างมั่นใจ

เริ่มต้นด้วยการจัดการสภาพคล่อง เตรียมเงินสํารองฉุกเฉิน การจัดการความเสี่ยงของการเสียชีวิต ชดเชยกรณีทุพพลภาพ คุ้มครองค่ารักษาพยาบาลและชดเชยรายได้ของบุคคล รวมถึงการจัดการความเสี่ยงของทรัพย์สินผ่านแผนการประกัน ขั้นตอนเหล่านี้ถูกให้ความสําคัญเป็นลําดับแรกในการสร้างพีระมิดการวางแผนการเงิน และเป็นส่วนสําคัญที่สุดคือ ฐานของพีระมิดเปรียบก็เหมือนกับการวางฐานรากและโครงสร้างของอาคารนั่นเอง

แผนที่ใช่ต้องเตรียมการ

ลําดับต่อมาขั้นที่สองของพีระมิด คือ การจัดการเรื่องการออม หรือการสะสมเพื่อแผนเกษียณ แผนทุนการศึกษาบุตร แผนการเงินเฉพาะเพื่อเป้าหมายต่างๆ เช่น เตรียมเงินซื้อบ้าน เตรียมเงินเพื่อแต่งงาน คลอดบุตร เป็นต้น ในขั้นตอนนี้เปรียบเสมือนการติดตั้งพื้น ผนัง ฝ้าเพดาน อุปกรณ์ที่จําเป็น ฯลฯ ในตัวอาคารให้ครบสมบูรณ์

เบิกบานด้วยการต่อยอด

หลังจากได้ดําเนินการในสองขั้นตอนแรกแล้ว ก็มาถึงขั้นที่เรานําเงินมาลงทุน เพื่อต่อยอดให้เติบโต เพื่อตอบสนองตามไลฟ์สไตล์ที่แตกต่างกันไปตามรสนิยมและความชอบ แต่ในขณะเดียวกันในการลงทุนก็มีโอกาสที่จะกำไรและขาดทุนได้เช่นกัน หากลงทุนเพื่อเก็งกําไรแล้วขาดทุน ก็อาจยังมั่นใจได้ว่าเป้าหมายที่จําเป็นทั้งหมดได้รับการจัดการดูแลมาอย่างดีแล้วจากสองขั้นตอนแรก เปรียบขั้นตอนสุดท้ายนี้เหมือนการออกแบบตกแต่งภายในอาคาร ทั้งนี้ขึ้นอยู่กับบุคลิกความชอบของเจ้าของ หากมีอะไรผิดพลาดไม่เป็นไปตามที่ตั้งใจออกแบบไว้ ก็ต้องมีการปรับเปลี่ยน เช่นเดียวกับการปรับพอร์ตการลงทุน ขณะที่อาคารนั่นก็ยังสามารถใช้งานได้ตามจุดประสงค์หลักของอาคาร

ความจริงที่แตกต่าง

การเตรียมแผนการเงินที่เหมาะสม กับการออกแบบก่อสร้างอาคารสูงที่สวยงาม ดูจะมีแนวคิดโดยรวมแล้วคล้ายกัน แต่ในทางปฏิบัติที่เกิดขึ้นถือว่ามีความแตกต่างอยู่พอสมควร เช่น เจ้าของอาคารมักจะมีความเห็นตรงกันกับผู้ออกแบบในเรื่องของการจัดการโครงสร้างและฐานรากให้แข็งแรง เพื่อให้อาคารนั้นตั้งอยู่ได้อย่างมั่นคงปลอดภัยตามจุดประสงค์ แต่มีคนจํานวนไม่น้อยที่เริ่มสนใจการวางแผนการเงิน อาจข้าม ขั้นตอนไปเน้นการต่อยอด คือให้ความสําคัญกับการลงทุนเป็นลําดับแรก และให้ความสําคัญกับงานวางฐานรากและโครงสร้างทางการเงินไว้ทีหลัง ซึ่งความเสียหายอันเกิดจากการขาดสภาพคล่อง สูญเสียรายได้กะทันหัน เงินสํารองไม่เพียงพอต่อค่าใช้จ่าย เจ็บป่วยด้วยโรคร้ายแรง มีค่าใช้จ่ายที่เกิดขึ้นสวนทางกับรายได้ที่ลดลง การทุพพลภาพ จนถึงต้องสูญเสียรายได้จากการเสียชีวิต ก่อนเวลาอันสมควรเหล่านี้ หากเตรียมการไว้ไม่ดีพอ อาจจะทําให้โครงสร้างทางการเงินของบุคคลนั้นต้องพังทลายลงมาอย่างน่าเสียดาย แน่นอนผลกระทบที่ตามมาก็จะส่งผลไปถึงการสูญเสียทรัพย์สินอื่นตามมาเป็นลําดับ จนอาจทําให้เกิดความเดือดร้อนต่อผู้อยู่ในอุปการะและคนรอบข้างได้ หากต้องการบรรลุเป้าหมายทางการเงินอย่างสบายใจไร้กังวล ดังนั้นถึงเวลาแล้วที่จะหันมาตรวจสอบ ทบทวนการ จัดสรรงบประมาณ และให้ความสําคัญการจัดลำดับความสำคัญของการวางแผนการเงิน เพื่อให้ได้โครงสร้างการเงินที่แข็งแกร่ง ก่อนที่จะสายเกินแก้กันหรือยัง