บทความ: บริหารจัดการเงิน

อัตราดอกเบี้ยที่แท้จริงของเงินฝากกับผลกระทบต่อเป้าหมายการเงิน

โดย นรินทร์ เอกวงศ์วิริยะ นักวางแผนการเงิน CFP®

การฝากเงินกับธนาคาร อัตราดอกเบี้ยที่ได้รับนั้นเรียกว่า อัตราดอกเบี้ยที่ระบุไว้ (Nominal Interest Rate) ตัวเลขอัตราดอกเบี้ยนี้ไม่ได้สะท้อนถึงผลตอบแทนหรืออัตราดอกเบี้ยที่แท้จริง (Real Interest Rate) ของเงินที่ออมไว้กับบัญชีเงินฝาก เพราะไม่ได้นำเรื่องมูลค่าที่แท้จริงหรืออำนาจซื้อของเงินที่เปลี่ยนแปลงไปตามอัตราเงินเฟ้อ (Inflation Rate) มาปรับลด หากอัตราดอกเบี้ยที่เราได้รับคือ 1.0% แต่อัตราเงินเฟ้อคือ 1.5% ผลตอบแทนจากเงินฝากน้อยกว่า เป็นผลของเงินเฟ้อ เท่ากับว่ามูลค่าที่แท้จริงของเงินฝากจะลดลงไปเรื่อยๆ ตามเวลา

เราจึงควรดูจากอัตราดอกเบี้ยที่แท้จริง ซึ่งก็คือ อัตราดอกเบี้ยที่ปรับลดอัตราเงินเฟ้อแล้วนั่นเอง เช่น บัญชีเงินฝากระบุอัตราดอกเบี้ยปีละ 3% แต่ในปีนั้นมีอัตราเงินเฟ้อ 1.5% อัตราดอกเบี้ยที่แท้จริงที่จะได้รับจากบัญชีนั้น คือ 1.5% (3.0% - 1.5%)

นอกจากนี้ ดอกเบี้ยจากบัญชีเงินฝาก ยังมีภาษีหัก ณ ที่จ่าย 15% ที่ธนาคารหักจากดอกเบี้ยที่เราได้รับด้วย อัตราดอกเบี้ย 3% เราจะได้รับเงินเพียง 2.55% เท่านั้น อัตราดอกเบี้ยแท้จริงหลังจากถูกหักภาษีจึงเท่ากับ 1.05% (2.55% - 1.5%)

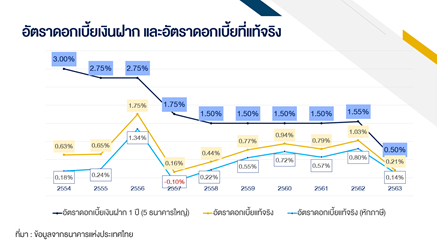

เราลองมาดูอัตราดอกเบี้ยที่แท้จริงของบัญชีเงินฝากธนาคารประเภทฝากประจำระยะเวลา 1 ปี โดยเลือกอัตราดอกเบี้ยจาก 5 ธนาคารใหญ่มาดูว่า อัตราดอกเบี้ยที่แท้จริงที่เราได้รับจากเงินฝากที่ครบกำหนด 1 ปี เท่ากับเท่าไหร่

เห็นได้ว่าช่วง 10 ปีที่ผ่านมา อัตราดอกเบี้ยแท้จริงของเงินฝากต่ำกว่า 1% และหากต้องหักภาษี 15% บางปีเราแทบไม่สามารถคงค่าของเงินต้นที่มีอยู่จากการที่มีผลตอบแทนจริงต่ำกว่าอัตราเงินเฟ้อ

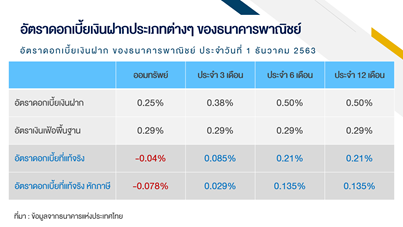

ถ้าบัญชีเงินฝากนั้นไม่ใช่เงินฝากประจำระยะเวลา 1 ปีอัตราดอกเบี้ยก็มีผลตอบแทนที่ต่ำลงไปอีก ลองมาดูอัตราดอกเบี้ยที่แท้จริงของบัญชีเงินฝากประเภทต่างๆ ในปี 2563 กันว่าเป็นอย่างไรบ้าง ผลตอบแทนหรืออัตราดอกเบี้ยแท้จริงจากบัญชีออมทรัพย์มีค่าติดลบ บัญชีเงินฝากออมทรัพย์จึงควรเป็นบัญชีที่เรามีไว้เพื่อสภาพคล่องหรือการใช้จ่ายในชีวิตประจำวันเป็นหลัก ไม่ใช่บัญชีเพื่อการออมระยะยาว เงินในบัญชีออมทรัพย์ที่มีสูงเกินกว่าการใช้จ่ายจะทำให้เสียโอกาสในการสร้างผลตอบแทนจากการนำไปลงทุน

การวางแผนเพื่อเป้าหมายการเงินระยะยาวต้องคำนึงถึงอำนาจซื้อของเงินในระยะยาวด้วย ลองนึกถึงราคาก๋วยเตี๋ยวที่จ่ายในตอนนี้ราคาชามละ 40 บาท เมื่อสิบปีก่อนอาจมีราคาเพียงชามละ 25 บาท ถ้าเมื่อสิบปีก่อนเรากำหนดเป้าหมายการเงินโดยใช้ค่าของเงินในเวลานั้น แม้เราจะมีบรรลุจำนวนเงินที่วางแผนไว้ แต่ไม่สามารถบรรลุเป้าหมายที่แท้จริงเพราะค่าของเงินที่ลดลง

เมื่ออัตราดอกเบี้ยที่แท้จริงของเงินฝากธนาคารมีผลตอบแทนที่ต่ำ ผลตอบแทนจากการฝากเงินไม่สามารถช่วยให้เราไปถึงเป้าหมายทางการเงินระยะยาวได้ เรายิ่งต้องใช้การออมเพิ่มขึ้นเพื่อให้สามารถบรรลุเป้าหมายการเงิน และควรเลือกวิธีการกระจายสินทรัพย์การลงทุนให้เหมาะสมกับระดับความเสี่ยงของเรา เพื่อสร้างผลตอบแทนเพิ่มขึ้นเพื่อให้สามารถบรรลุแต่ละเป้าหมายการเงินได้ง่ายขึ้น การกระจายสินทรัพย์การลงทุนเพื่อผลตอบแทนการลงทุนที่สูงขึ้น ซึ่งต้องคำนึงถึงระดับความเสี่ยงของพอร์ตฯ และมีการกระจายสินทรัพย์ให้เหมาะกับ

-

ระดับการยอมรับความเสี่ยงของผู้ลงทุน

-

ความสำคัญของแต่ละเป้าหมายการเงิน

-

ระยะเวลาของการลงทุน

การลงทุนผ่านสินทรัพย์การเงินได้มีข้อกำหนดให้เราต้องทำการประเมินระดับความเสี่ยงเพื่อประกอบการตัดสินใจลงทุน กรณีที่เป็นเป้าหมายที่สำคัญมากมักได้รับคำแนะนำให้ลงทุนตามระดับความเสี่ยงที่ประเมินได้ แต่หากเป็นเป้าหมายการเงินที่ไม่สำคัญนักหรือมีระยะเวลาการลงทุนที่ยาว อาจจะเลือกลงทุนในสินทรัพย์การเงินที่มีระดับความเสี่ยงสูงขึ้นบ้าง

เมื่อเห็นประโยชน์ของการกระจายสินทรัพย์ลงทุนหรือการสร้างพอร์ตโฟลิโอลงทุนเพื่อสร้างผลตอบแทนเพิ่มขึ้นแล้ว เราสามารถเริ่มต้นง่ายๆ ด้วยการปรับเงินบางส่วนไปลงทุนในผลิตภัณฑ์ทางการเงินที่มีการกระจายการลงทุนที่สอดคล้องกับพอร์ตโฟลิโอ เช่น กองทุนรวมประเภทต่างๆ เป็นต้น ควบคู่ไปกับการหาความรู้และความเข้าใจในเรื่องการลงทุนเพื่อให้เราสามารถบรรลุเป้าหมายทางการเงินได้