บทความ: เกษียณ

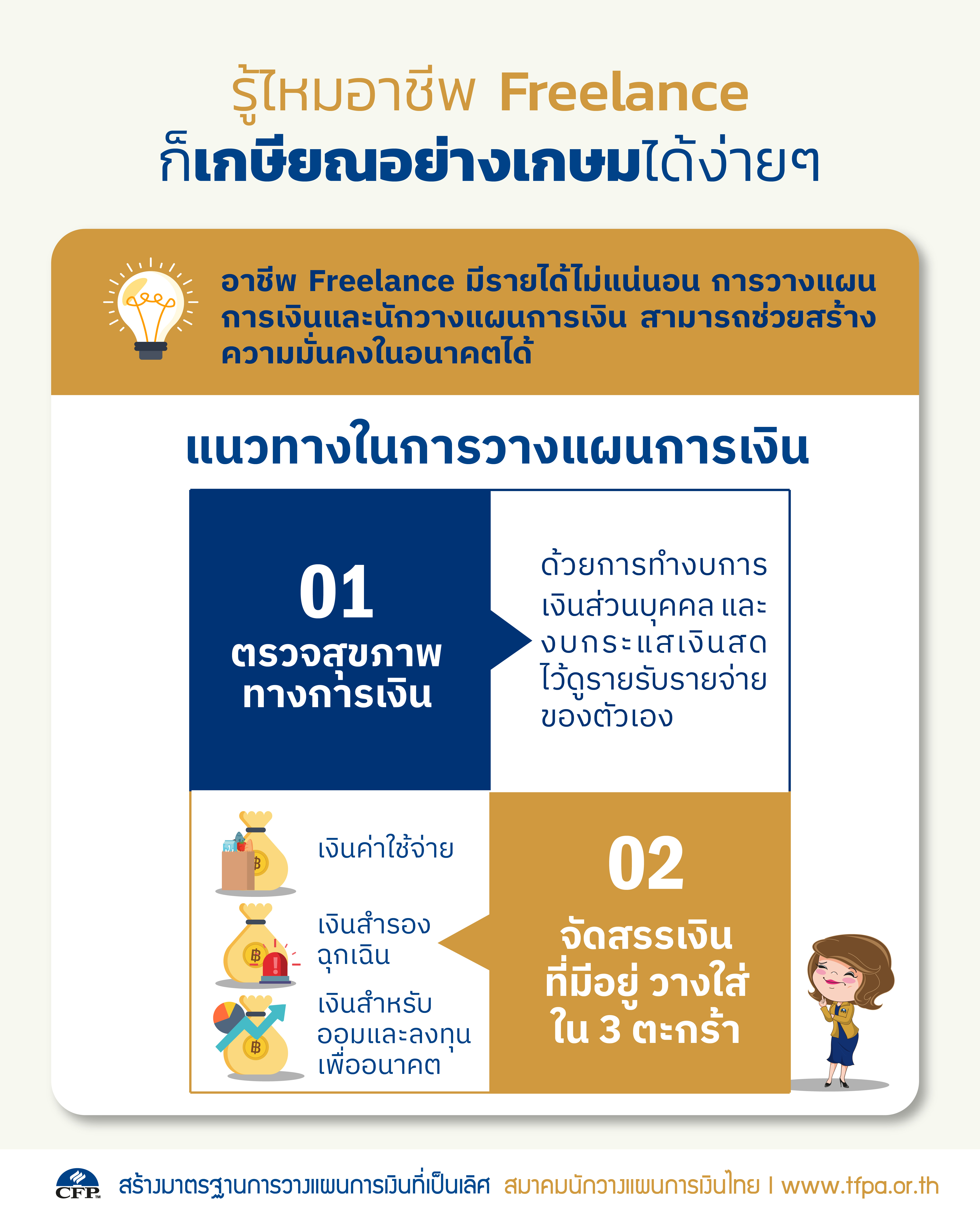

รู้ไหมอาชีพ Freelance ก็เกษียณอย่างเกษมได้ง่ายๆ

โดย วิไล รักต้นตระกูล ที่ปรึกษาการเงิน AFPTTM

“อิสระ” ตามพจนานุกรมฉบับราชบัณฑิตยสถาน แปลว่า เป็นใหญ่ เป็นไทแก่ตัว อืม...มันก็ฟังดูดีนะ แต่เมื่อพูดถึงอาชีพอิสระ เราจะนึกถึงอะไร? ตัวอย่างภาพยนตร์ Freelance ห้ามป่วย ห้ามพัก ห้ามรักหมอ ที่ตีแผ่ชีวิตของ “ยุ่น” ฟรีแลนซ์ หนุ่มผู้ต้องดำรงชีพให้รอดในการประกอบอาชีพอิสระ ว่าต้องอึด ถึก ทน แค่ไหน

ในโลกของความเป็นจริงนั้น ส้มจี๊ด สาวโสด Hyper ผู้มองโลกบวก มีความมั่นใจในตัวเอง ที่กระโดดจาก comfort zone ของมนุษย์เงินเดือนเข้ามาในยุทธจักรฟรีแลนซ์ตั้งแต่วัยเบญจเพศ ผ่านร้อนผ่านหนาวกับอาชีพอิสระจนวัยเลข 3 ตอนปลาย เธอทำทุกอย่างที่ทำได้ ตั้งแต่ขายของออนไลน์ เป็น Youtuber ครูสอนพิเศษ จนถึงเป็นนักร้องในงานแต่งงาน ที่เค้าบอกว่าไม่เลือกงานไม่ยากจนก็เห็นจะจริง เพราะว่าส้มจี๊ดก็มีรายได้เข้ามาแต่ละเดือนก็เพียงพอที่จะเลี้ยงตัวเอง แบบสบายๆ แถมยังมีเงินให้คุณพ่อคุณแม่ได้อีกในช่วงที่งานดีเงินดี

ในวันเกิดของเธอ ปีที่จะใช้เลข 3 เป็นปีสุดท้าย ปีหน้าก็จะ 40 แล้ว ส้มจี๊ดก็เริ่มกลับมาคิด เมื่อได้อ่านการ์ดอวยพรวันเกิดที่แนบมากับของขวัญ จากแอนนี่เพื่อนสนิทสุดที่รักของเธอ แอนนี่เขียนมาว่า “Happy Birthday นะจ๊ะจี๊ด ขอให้เพื่อนมีความสุขมากๆ เราจะสวย รวย โสด สนุกด้วยกันไปยาวๆ ไปยันแก่เลยนะ รักแกมากๆ จาก แอนนี่”

แอนนี่เป็นเพื่อนสนิทที่คบกันมาตั้งแต่สมัยมัธยม เรียนมหาวิทยาลัยคณะเดียวกัน ตัวติดกัน คุยกันได้ทุกเรื่อง ทำงานที่แรกก็ยังที่เดียวกันเสียอีก แต่แอนนี่เลือกเส้นทางอาชีพเติบโตในสายมนุษย์เงินเดือน แต่เธอเลือกที่จะทำงานในอาชีพ Freelance ตอนนี้แอนนี่ก็ก้าวหน้าเป็นผู้บริหารไฟแรง หน้าที่การงานมั่นคง มีเงินเดือน 6 หลัก มีรถประจำตำแหน่ง

กลับมามองที่ตัวเอง ถึงแม้จะมีความสุขกับชีวิตโสดๆในตอนนี้ แต่ความมั่นคงในอนาคตดูจะเลือนลางเสียเหลือเกิน ส้มจี๊ดจินตนาการถึงอนาคตของตัวเองยังไม่ออกเลยด้วยซ้ำไป แค่ปัจจุบันวิ่งหางานเข้ามาในแต่ละเดือนๆ เพื่อให้มีรายได้สม่ำเสมอ ก็ดูจะเครียดด้วยซ้ำในบางเดือน ยิ่งสภาวะวิกฤติอย่างโควิดแบบนี้ รายได้ที่เคยเข้ามาจากหลายช่องทางก็ลดลงมากๆ ยังดีที่เธออาศัยอยู่ที่บ้านกับคุณพ่อคุณแม่ ซึ่งก็ลดภาระในเรื่องค่าใช้จ่ายไปมากในเวลานี้

ส้มจี๊ดเริ่มกลับมาคิดถึงความมั่นคงของอนาคตตัวเอง เธอเริ่มหาข้อมูลใน google ด้วย KEY WORD ว่า “ความมั่นคงทางการเงิน” เธอเจอข้อมูลมากมายทั้งเรื่อง การวางแผนการเงิน อิสรภาพทางการเงิน วินัยทางการเงิน การลงทุน Passive Income และอื่นๆ อีกมากมาย โอ้นี่มันเป็นสิ่งใหม่ของส้มจี๊ดมากๆ เธอไม่เคยสนใจอะไรแบบนี้เลยจนอายุจะขึ้นเลข 4 แล้ว หลังจากได้ศึกษาเรื่องการเงิน เธอเริ่มปะติดปะต่อข้อมูลต่างๆ ที่ได้จากเหล่ากูรูทางการเงิน ทั้งใน YouTube และ เพจ Facebook ต่างๆ

ส้มจี๊ดก็เริ่มคิดวางแผนให้กับตัวเอง โดยมี “พี่อิสระ” นักวางแผนการเงินที่แอนนี่ใช้บริการอยู่ มาเป็นที่ปรึกษาในเรื่องการวางแผนการเงินเพื่ออนาคตให้กับตัวเอง โดยพี่อิสระมีสโลแกนประจำตัวว่าเป็น “นักสร้างอิสรภาพทางการเงินมืออาชีพ”

สิ่งที่ “พี่อิสระ”ได้แนะนำในเรื่องของการวางแผนการเงินให้ส้มจี๊ดคือ

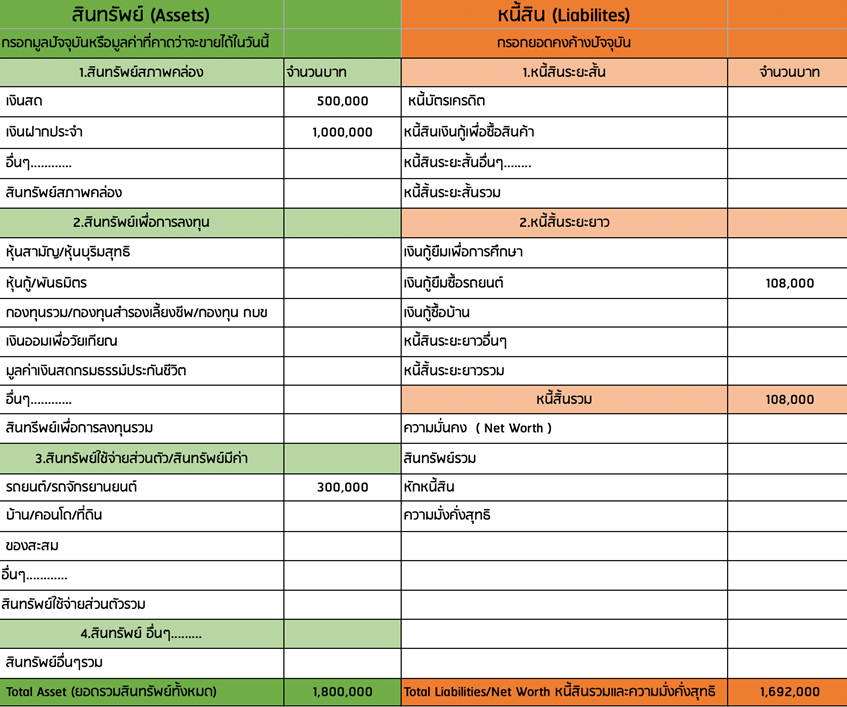

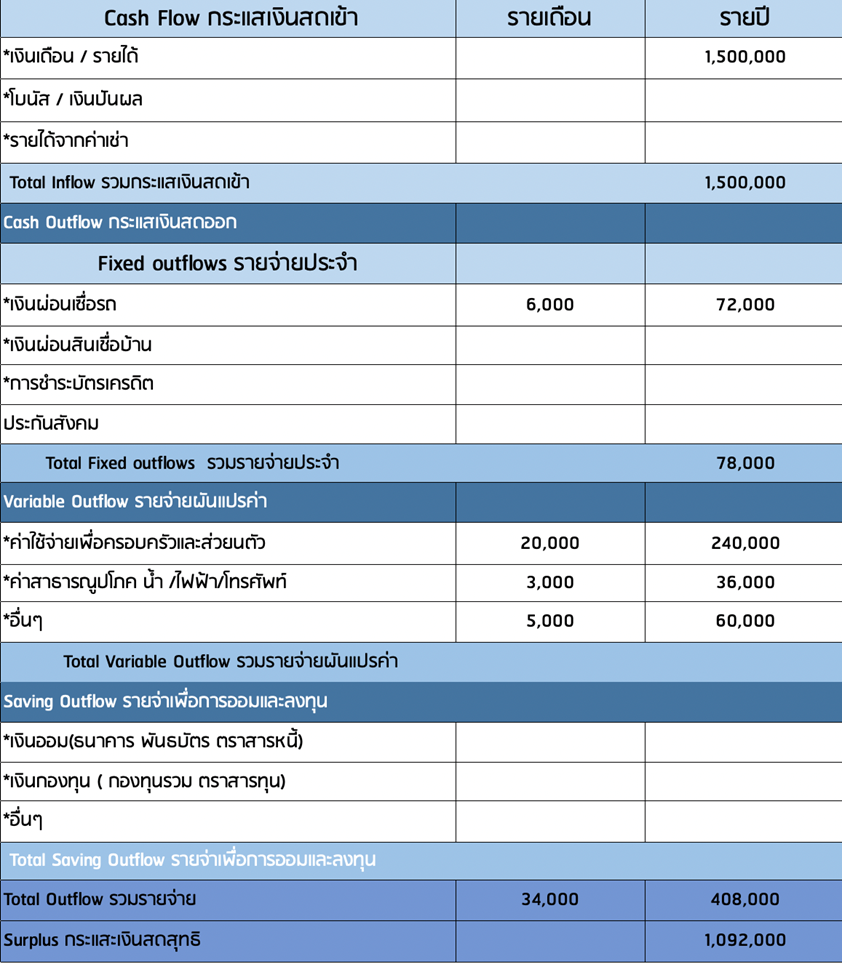

ขั้นตอนแรกให้ตรวจสุขภาพทางการเงินก่อนว่าเป็นยังไง ด้วยการทำงบการเงินส่วนบุคคล และงบกระแสเงินสด ไว้ดูรายรับรายจ่ายของตัวเอง ว่าปัจจุบันมีสินทรัพย์อยู่เท่าไหร่ มีหนี้เป็นภาระไหม รายได้และรายจ่ายสมดุลและมีเหลือพอที่จะเก็บออมหรือไม่

งบการเงินส่วนบุคคลของส้มจี๊ด

งบกระแสเงินสดของส้มจี๊ด

จากที่งบทำออกมาตอนนี้ส้มจี๊ดก็ยังถือว่ายังมีสุขภาพทางการเงินที่ดีมีรายได้ที่มากกว่ารายจ่าย และมีความมั่งคั่งสุทธิถึง 1.6 ล้านบาท งั้นเรามาดูกันที่ขั้นต่อไป

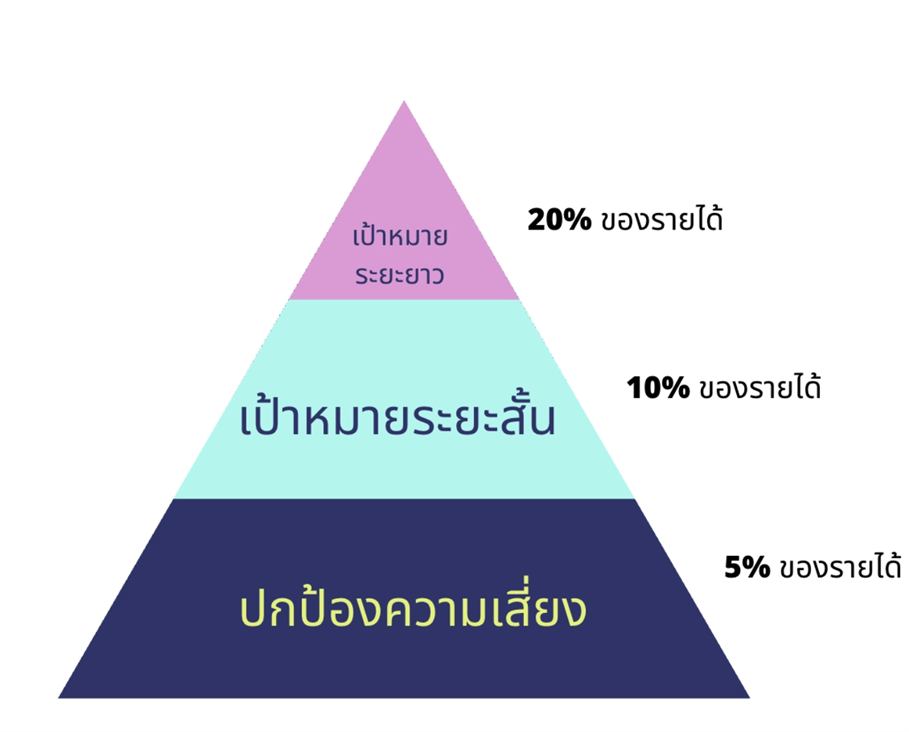

ต่อไปก็มาจัดระเบียบทางการเงินแบบง่ายๆ โดยจัดสรรเงินที่มีอยู่วางเงินใส่ 3 ตะกร้าดังนี้

ตะกร้าเงินค่าใช้จ่าย

แบ่งเงินสำหรับใช้จ่ายให้ชัดเจนในแต่เดือนเพื่อสร้างวินัยในการใช้เงินของตัวเองไม่ใช้จ่ายเกินงบที่กำหนด ถ้าดูจากปัจจุบัน ส้มจี๊ดใช้เงินเดือนละ 34,000 บาท ต่อปีก็จะเป็นเงิน 408,000 บาท เงินตรงนี้ให้กันออกมาใส่ในบัญชีออมทรัพย์ไว้รอการเบิกใช้ในชีวิตประจำวัน

ตะกร้าเงินสำรองฉุกเฉิน

ตามทฤษฎีโดยทั่วไปต้องมีเงินสำรองไว้ในธนาคารไว้ตามจำนวนเงินค่าใช้จ่ายประมาณ 3-6 เดือน แต่ด้วยส้มจี๊ดประกอบอาชีพอิสระรายได้เข้ามาไม่แน่นอนทำให้ต้องกันเงินสำรองฉุกเฉินไว้ 1 ปีของค่าใช้จ่าย ค่าใช้จ่ายสำรองต่อปีของ ส้มจี๊ดอยู่ที่ 408,000 บาท ก็ให้เก็บเงินก้อนนี้ ใส่ไว้ในบัญชีออมทรัพย์พิเศษที่ให้ดอกเบี้ยสูง หรือ นำไปลงทุนในกองทุน Money Market ก็ได้ เพราะมีผลตอบแทนที่ดีกว่าออมทรัพย์แบบทั่วไป มีความเสี่ยงต่ำและมีสภาพคล่อง

ตะกร้าเงินสำหรับออมและลงทุนเพื่ออนาคต

ตะกร้านี้สำคัญเพราะจะเป็นตะกร้าที่จะสร้างความมั่นคงในอนาคตของส้มจี๊ด ดังนั้นตรงนี้ต้องมาดูกันว่าเราจะต้องจัดสรร เงินในตระกร้านี้ยังไงเรามาดูกัน

ฐานแรก: เป็นในเรื่องของความคุ้มครองความเสี่ยง

ค่าใช้จ่ายในการทำประกันสุขภาพและโรคร้ายแรง หรืออื่นๆที่มีความจำเป็นต้องปิดความเสี่ยง เคสของส้มจี๊ดนั้นเป็น freelance ซึ่งสวัสดิการด้านสุขภาพที่มีก็คือ สิทธิบัตรทองที่โรงพยาบาลรัฐแถวๆ บ้าน ที่คุณพ่อคุณแม่ใช้บริการเป็นประจำ แต่ส้มจี๊ดก็ไม่เคยใช้บริการแค่ทำบัตรเผื่อๆไว้

พี่อิสระแนะนำส้มจี๊ดว่าให้ทำประกันโรคร้ายแรงไว้ เพราะเป็นความเสี่ยงที่จะส่งผลกระทบต่อเงินในกระเป๋าอย่างมาก เพราะแต่ละโรคค่ารักษาเป็นหลักแสน จนไปแตะหลักล้านในบางเคส และ ที่สำคัญยาที่ใช้รักษาบางตัวเราไม่สามารถเบิกจากสิทธิ์บัตรทองได้ การที่เรามีประกันในส่วนนี้ก็จะช่วยในเรื่องค่าใช้จ่ายการรักษาที่สูงลิบลิ่วนี้ได้แถมยังใช้ลดหย่อนภาษีได้อีกด้วย ดังนั้นส้มจี๊ดจึงแบ่งเงิน 5% ของรายได้มาเป็นค่าใช้จ่ายในการทำประกันเพื่อคุ้มครองความเสี่ยงของเธอ

ฐานที่ 2: เป็นเงินลงทุนสำหรับเป้าหมายระยะสั้น

การลงทุนสำหรับเป้าหมายทางการเงินก้อนใหญ่ในระยะสั้นๆ เช่น แผนการซื้อรถใหม่ในอีก 5 ปีข้างหน้า แผนการเก็บเงินเพื่อเรียนต่อระดับปริญญาโท แผนการเดินทางท่องเที่ยวรอบโลก ในส่วนตรงนี้ ส้มจี๊ดมีโครงการว่าจะปรับปรุงพื้นที่บ้านบางส่วนให้เป็น home office เล็กๆ ซึ่งเคยตีราคาไว้น่าจะอยู่ประมาณ 3 -4 แสนบาทดูเป็นเงินก้อนโตเลยยังไม่ได้สานให้ฝันเป็นจริงสักที ดังนั้นส้มจี๊ดก็คิดว่าจะลองตั้งเป้าหมายระยะสั้นเป็นเรื่องนี้ก่อน

พี่อิสระแนะนำให้แบ่งเงิน 10% ทุกครั้งที่มีรายได้เข้ามาไปลงทุน กองทุนรวมที่มีความเสี่ยงปานกลางอาจจะใช้กองทุนผสมระหว่างกองทุนตราสารหนี้และกองทุนหุ้นในสัดส่วน ตราสารหนี้ 30/หุ้น70 จะได้ผลตอบแทนประมาณ 7-9% ต่อปี พี่อิสระคำนวณผ่านเครื่องคิดเลขทางการเงินให้แล้วจะถึงเป้าหมายเก็บเงินทำ home office ได้ภายใน 3 ปี

ฐานที่ 3: เป็นเงินลงทุนสำหรับเป้าหมายระยะยาว

การลงทุนสำหรับอนาคตระยะยาวคือการวางแผนเกษียณให้กับตัวเอง ตรงนี้เป็นก้อนที่มีความสำคัญ และส้มจี๊ดก็มีคำถามว่า เธอควรจะเก็บเงินเท่าไหร่ถึงจะเพียงพอต่อการเกษียณ

อิสระเปิดตารางข้อมูลเงินเกษียณที่ต้องเตรียมสำหรับอนาคตภาพนี้ให้ส้มจี๊ดดู

ส้มจี๊ดลองคิดประมาณการของตัวเองแบบคร่าวๆ ใช้รายจ่ายรายเดือน 30,000 และก็คิดว่าจะเกษียณสักอายุประมาณ 60 คือเธอตั้งใจว่าหลังจาก 60 ปี จะเป็นช่วงที่เธอจะทำงานด้วยความชิลล์ไม่ได้เน้นรายได้เน้นแต่ความสุขใจจากการทำงานมากกว่า และคิดว่าน่าจะมีอายุสักถึง 85 ปีก็พอ เพราะ 85 ปีก็แก่จนคิดสภาพตัวเองไม่ออกแล้ว

ลองเทียบกับตารางที่พี่อิสระเอาให้ดู โอ้โหต้องเตรียมเงินที่ 10.2 ล้านเลยนะ ตอนนี้ส้มจี๊ดเงินเก็บก็มีแค่ 1.5 ล้าน เอานะ ฮึบๆ เธอต้องทำได้ เพื่ออนาคตอันสดใส เธอพูดให้กำลังใจตัวเอง

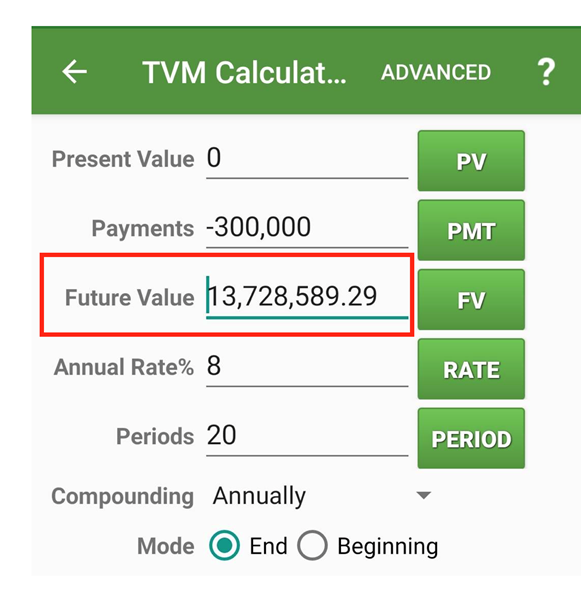

พี่อิสระแนะนำว่าให้แบ่งเงิน 20% ทุกครั้งที่มีรายได้เข้ามา โดยลงทุนในกองทุนรวมโดยสามารถปรับพอร์ตให้รับความเสี่ยงสูงขึ้นเพราะเป็นการลงทุนระยะยาวถึง 20 ปี โดยแนะนำให้ซื้อเป็นกองทุน RMF เพื่อใช้ลดหย่อนภาษี และส่วนที่เกินจากสิทธิ์ลดหย่อนภาษีให้ลงทุนในกองทุนรวมหุ้น ถ้าจากรายได้โดยประมาณต่อปีของส้มจี๊ดคือ 1.5 ล้าน ก็จะมีเงินออมถึง 300,000 บาท ต่อปีเลยทีเดียว พี่อิสระช่วยคำนวนด้วยเครื่องคิดเลขทางการเงินว่าถ้าลงทุนด้วยเงิน 300,000 บาทต่อปีเป็นเวลา 20 ปี ที่ผลตอบแทน 8% ต่อปี ส้มจี๊ดก็จะมีเงินเกษียณถึง 13,728,589.29 บาทเลยทีเดียว ซึ่งเกินเป้าหมายไปเยอะเลย แต่มีเหลือก็ดีกว่าขาด ดังนั้น ส้มจี๊ดก็จะลงทุนตามแผนนี้แหละ เธอมุ่งมั่น

อ๊ะๆ เธอก็ยังมีคำถามแล้วรายได้ส่วนที่เหลืออีกล่ะ เธอต้องบริหารจัดการยังไง พี่อิสระก็แนะนำต่อว่าเงินส่วนนี้สามารถสะสมไว้แยกเป็นอีก 1 ส่วน โดยนำไปลงทุนในตราสารหนี้ระยะกลางถึงยาวเพื่อให้ได้ผลตอบแทนที่ดีกว่าฝากธนาคาร แล้วเงินก้อนนี้จะถูกนำมาใช้เป็นค่าใช้จ่ายประจำของส้มจี๊ดในปีถัดไป แหมๆ แบบนี้ก็เหมือนมีเงินเดือนให้ตัวเองเลยดีจังส้มจี๊ดคิด

แค่นี้ ภาพความมั่นคงในอนาคตของส้มจี๊ดก็แจ่มชัดขึ้น จากนี้ต่อไปก็แค่ขยันทำงานหารายได้ จัดสรรเงินออม และ ลงทุนในแผนที่วางไว้แบบง่ายๆ แค่นี้เอง ขอบคุณพี่อิสระ

พี่อิสระ “นักสร้างอิสรภาพทางการเงินมืออาชีพ” ที่มาช่วยวางแผนอนาคตทางการเงินให้กับส้มจี๊ดนะคะ