บทความ: บริหารจัดการเงิน

พร 3 ข้อ ก่อนสร้างหนี้ให้ตัวเราเอง

โดย นรินทร์ เอกวงศ์วิริยะ นักวางแผนการเงิน CFP®

ในนิทานเรื่อง อะลาดินกับตะเกียงวิเศษ อะลาดินถูกพ่อมดหลอกให้เข้าไปเอาตะเกียงในถ้ำ แต่อะลาดินเอามือถูตะเกียงโดยไม่ตั้งใจ ทำให้ยักษ์จินนี่โผล่ออกมาจากตะเกียงและให้อะลาดินขอพรได้ 3 ข้อ โดยพรข้อ 2 ที่อะลาดินขอคือให้จินนี่เสกอลาดินให้เป็นเจ้าชายเพื่อสามารถเข้าหาเจ้าหญิงจัสมินได้ แต่สิ่งที่จินนี้เสกให้อะลาดินนั้นเป็นได้แค่เปลือกนอกเท่านั้น อะลาดินที่รูปลักษณ์ภายนอกเป็นเจ้าชายยังคงมีตัวตนภายในเป็นอะลาดินเช่นเดิม ไม่อาจเปลี่ยนไปจากความจริงได้ สุดท้ายเจ้าหญิงเลือกอะลาดินเพราะตัวตนของเขาที่เป็นคนจิตใจดีงาม ไม่ใช่รูปลักษณ์หรือความเป็นเจ้าชายที่ได้รับจากพรของจินนี่ ให้แง่คิดที่เรานำมาใช้กับเรื่องต่างๆ ได้ว่า ตัวตนแท้จริงจากความคิดและการกระทำย่อมสำคัญกว่ารูปลักษณ์ที่เกิดจากพรวิเศษใดๆ ในการวางแผนการเงินต่างๆ ก็เช่นเดียวกัน

เคยมีการทำวิจัยเกี่ยวกับการใช้จ่ายในช่วงเทศกาลคริสต์มาสและปีใหม่ของคนอเมริกัน ซึ่งเป็นช่วงเวลาของปีที่คนอเมริกันมีการใช้จ่ายอย่างมาก พบว่าคนอเมริกันกว่า 1 ใน 3 วางแผนลดการใช้จ่ายลงเพราะต้องการประหยัดและต้องนำเงินไปจ่ายภาระหนี้ที่มีอยู่ และยังมีอีกผลสำรวจที่บอกว่าคนอเมริกันกว่า 50% ต้องการอยากปลดภาระหนี้ที่ตัวเองมีอยู่ และหากสามารถขอพรวิเศษได้ 1 ข้อ จะขอว่าเมื่อตนเองตื่นขึ้นมาในเช้าวันแรกของปีใหม่ หนี้ที่ตนเองมีจะอยู่หายไป เรามาดูกันว่าภาระหนี้อะไรที่คนอเมริกันอยากให้หายไปมีอะไรบ้าง

|

ร้อยละ |

ประเภทของภาระหนี้ที่อยากให้หายไป |

หนี้เฉลี่ย/คน (บาท) |

|

40% |

ขอให้สินเชื่อที่อยู่อาศัยหายไป |

2.50 ล้าน |

|

25% |

ขอให้หนี้บัตรเครดิตหายไป |

1.24 ล้าน |

|

20% |

ขอให้หนี้สินเชื่อบุคคลหายไป |

0.5 ล้าน |

|

15% |

ขอให้หนี้การศึกษาที่มีอยู่หายไป |

1.53 ล้าน |

แม้ว่าสินเชื่อที่อยู่อาศัยเป็นหนี้ที่คนอเมริกันกว่า 40% อยากให้หายไป แต่สินเชื่อที่อยู่อาศัยเป็นภาระหนี้ที่เราไม่สามารถเลี่ยงได้พ้น สินเชื่อที่อยู่อาศัยเป็นหนี้ระยะยาวและมีขนาดใหญ่ทำให้เราต้องผ่อนชำระนานหลายปี ความเสี่ยงของผู้มีสินเชื่อที่อยู่อาศัยจึงเป็นความเสี่ยงด้านการมีรายได้ที่เพียงพอตลอดช่วงเวลาที่มีภาระหนี้ ตอนที่เราขอกู้สินเชื่อที่อยู่อาศัย สถาบันการเงินจะพิจารณาปัจจัยประกอบต่างๆ ทั้งความมั่นคงของรายได้ ไปจนถึง ความสามารถในการชำระหนี้เทียบกับรายได้ หลายคนอาจเคยได้ยินคำว่า “อัตราส่วนความสามารถในการชำระหนี้ (Debt Service Ratio -DSR)” ที่ใช้คำนวณภาระหนี้รวมที่เราสามารถผ่อนชำระได้ ซึ่งคำนวณจาก ภาระผ่อนชำระหนี้ต่อเดือน เทียบกับรายได้ต่อเดือน หากเรามีอัตราส่วน DSR ไม่เกินเกณฑ์ที่สถาบันการเงินกำหนด และเรามีหลักฐานความมั่นคงด้านรายได้ สถาบันการเงินก็จะอนุมัติให้เราสามารถกู้สินเชื่อที่อยู่อาศัยได้ เนื่องจากสินเชื่อที่อยู่อาศัยเป็นสินเชื่อระยะยาว ความเสี่ยงด้านรายได้ในระยะยาวจึงเป็นปัจจัยที่เราต้องพิจารณาเพิ่มเติม ยามที่เรายังมีรายได้เข้ามาการผ่อนชำระไม่เป็นปัญหาหนัก รวมถึงการไม่พยายามสร้างหนี้สินอื่นๆ จนกระทบต่อความสามารถในการชำระหนี้ของเราในแต่ละช่วงเวลา เพื่อแลกกับการมีบ้านอันแสนอบอุ่นของเราและครอบครัว

แต่สำหรับภาระหนี้อื่นๆ โดยเฉพาะหนี้จากการอุปโภคบริโภค เช่นหนี้บัตรเครดิตที่เป็นหนี้ระยะสั้น เมื่อเทียบกับรายได้เฉลี่ยของคนอเมริกัน ซึ่งมีรายได้เฉลี่ยประมาณ 1.4 ล้านบาท คนอเมริกันที่มีหนี้จากบัตรเครดิตคิดเป็นสัดส่วนถึง 0.87 เท่าของรายได้ก่อนหักภาษี ยังไม่นับว่ารวมสินเชื่อบุคคลและหนี้อื่นๆ จริงอยู่ว่ารูปแบบการใช้จ่ายของคนอเมริกันมักเป็นแบบสังคมไร้เงินสด การใช้จ่ายเงินผ่านบัตรเครดิตจึงเป็นรูปแบบการชำระเงินที่ใช้กับแพร่หลาย สัดส่วนหนี้ 0.87 เท่านี้ จึงสะท้อนจำนวนเงินค่าใช้จ่ายของคนอเมริกันโดยรวม และสะท้อนถึงความสามารถในการออมที่ต่ำ จึงไม่แปลกที่อยากขอพรให้หนี้ที่มีอยู่หายไป

สำหรับคนไทยเอง ใครที่ผ่านตาข้อมูลสถิติด้านหนี้สินของคนไทย ก็จะเห็นได้ว่าคนไทยมีภาระหนี้สินที่สูงในอันดับต้นๆ ของโลกเช่นเดียวกัน และปัญหาหนี้อุปโภคบริโภคเป็นปัญหาสำคัญที่ทำให้เกิดภาระหนี้เพิ่มขึ้นจนเกินความสามารถในการชำระหนี้เช่นเดียวกับคนอเมริกันและคนในประเทศต่างๆ ทั่วโลก

“การเป็นหนี้ก็ไม่ใช่เรื่องเสียหาย หากเป็นหนี้ที่ทำให้เรามีคุณภาพชีวิตดีขึ้น หรือช่วยเพิ่มรายได้ให้มากขึ้น

และมีภาระหนี้ที่สอดคล้องกับความสามารถในการชำระ”

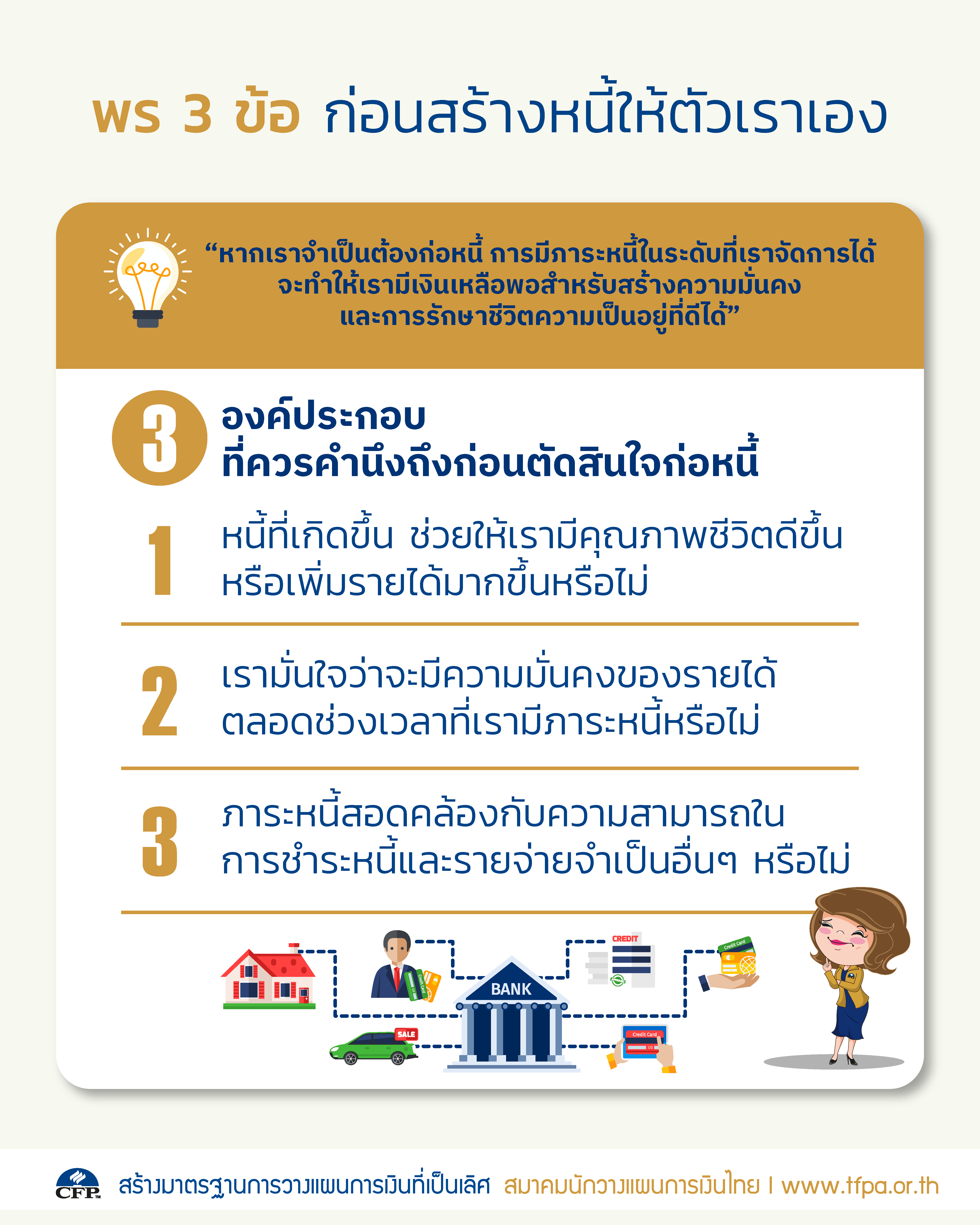

ข้อความนี้ผมได้มาจากบทความหนึ่งในนิตยสาร BOT พระสยาม ของธนาคารแห่งประเทศไทย การมีหนี้จึงเป็นเรื่องปกติ แต่ก่อนมีหนี้เราควรคำนึงถึง 3 องค์ประกอบที่พอจะใช้ทดแทนพรวิเศษจากยักษ์จินนี่ได้ ก่อนตัดสินใจก่อหนี้ขึ้น

- หนี้ที่เกิดขึ้น ช่วยให้เรามีคุณภาพชีวิตดีขึ้น หรือ เพิ่มรายได้มากขึ้นหรือไม่

- เรามั่นใจว่าจะมีความมั่นคงของรายได้ตลอดช่วงเวลาที่เรามีภาระหนี้หรือไม่

- ภาระหนี้สอดคล้องกับความสามารถในการชำระหนี้ และรายจ่ายจำเป็นอื่นๆ หรือไม่

เมื่อเราพิจารณาแล้วว่าหนี้ที่เกิดขึ้นช่วยให้เรามีคุณภาพชีวิตที่ดีขึ้นและเรามีความมั่นคงของรายได้ที่ดีพอแล้ว ในการวางแผนทางการเงินส่วนบุคคล มีการนำอัตราส่วนการชำระคืนหนี้จากรายได้มาใช้เป็นแนวทางเพื่อกำหนดภาระหนี้ที่สอดคล้องกับเรา โดยดูได้จากอัตราส่วนการชำระคืนหนี้ทั้งหมดซึ่งรวมหนี้จดจำนอง ซึ่งไม่ควรจะเกิน 45% ของรายได้สุทธิหลังหักภาษี และ อัตราส่วนการชำระคืนหนี้ที่ไม่รวมหนี้จดจำนอง ซึ่งไม่ควรจะเกิน 20% ของรายได้สุทธิหลังหักภาษี หากภาระหนี้ที่เรามีอยู่คิดเป็น 35% ของรายได้สุทธิแล้ว เราก็ไม่ควรมีภาระหนี้อื่นๆ เกิน 10% เพื่อไม่ให้มีภาระหนี้โดยรวมมากกว่า 45% ของรายได้สุทธิ เมื่อรวมกับการออมที่ควรมีอย่างน้อย 10% ของรายได้ เท่ากับเรามีเงินเพื่อใช้ง่จ่ายอีก 45% ของรายได้สุทธิ หากเราบริหารจัดการด้านการออม การใช้จ่าย และภาระหนี้สิน ให้คงอยู่ในอัตราส่วนเหล่านี้ เราก็อาจไม่จำเป็นต้องขอพรวิเศษจากยักษ์ตะเกียงวิเศษเพื่อให้หนี้ของเราหายไป

“หากเราจำเป็นต้องก่อหนี้ การมีภาระหนี้ในระดับที่เราจัดการได้

จะทำให้เรามีเงินเหลือพอสำหรับสร้างความมั่นคง และการรักษาชีวิตความเป็นอยู่ที่ดีได้”