บทความ: ลงทุน

กองทุนรวม ทางเลือกการลงทุน และเทคนิคการเลือกกองทุนรวม

โดย วีระชัย แสงวัชร ที่ปรึกษาการเงิน AFPTTM

ปัจจุบันด้วยอัตราดอกเบี้ยเงินฝากที่ต่ำมากๆ อยู่ที่ประมาณ 0.25% - 1% ในขณะที่อัตราเงินเฟ้อ (ข้าวของแพงขึ้น) เฉลี่ยปี 2564 อยู่ระหว่าง 0.7 – 1.7% (ที่มา : กระทรวงพาณิชย์) ซึ่งถ้าเกิดกรณีที่แย่ที่สุดคือ ฝากเงินแล้วได้ดอกเบี้ย 0.25% ในขณะที่ข้าวของแพงขึ้น 1.7% นั่นหมายความว่า เงินของเราซื้อของได้น้อยลง เพราะของแพงขึ้น สูงกว่าดอกเบี้ยที่เราได้รับ

ยกตัวอย่างเช่น สเต๊กหมูปีที่แล้วชิ้นละ 100 บาท ในขณะที่เรามีเงินอยู่ 100 บาท เราจะซื้อสเต๊กหมูได้ 1 ชิ้นพอดี พอมาปีนี้ 2564 สเต๊กหมูราคาเพิ่มเป็น 101.7 บาท (ของแพงขึ้น 1.7%) ในขณะที่เงินเราโตขึ้นเป็น 100.25 บาท (ได้ดอกเบี้ย 0.25%ต่อปี) นั่นแสดงว่าเงิน 100.25 บาทของเราไม่สามารถซื้อสเต๊กหมูชิ้นนี้ได้แล้ว เพราะราคาสเต๊กหมูแพงขึ้นมากกว่า ดอกเบี้ยเงินฝากที่เราได้รับ เป็นต้น

ด้วยเหตุนี้เอง ทำให้คนส่วนใหญ่ต้องหาที่ฝากเงิน หรือลงทุนในสินทรัพย์ที่จะให้ผลตอบแทนสูงกว่าอัตราเงินเฟ้อ เช่น ลงทุนในอสังหาริมทรัพย์ หุ้น ทองคำ ลงทุนในของสะสม เช่นนาฬิกาหรู กระเป๋าแบรนด์เนม เป็นต้น แต่การลงทุนในสินทรัพย์เหล่านี้ นักลงทุนจะต้องมีความรู้เฉพาะ มีประสบการณ์ บางอย่างก็ต้องใช้เงินลงทุนเยอะมาก บางสินทรัพย์พอลงทุนไปแล้ว สภาพคล่องน้อย เวลาจะขายก็อาจจะหาคนซื้อได้ยากและใช้เวลานาน เช่น การลงทุนในคอนโดมิเนียมแล้วปล่อยเช่า เป็นต้น และที่สำคัญต้องมีเวลาในการติดตามดูแล ถ้านักลงทุนไม่มีความรู้เฉพาะ ขาดประสบการณ์ เงินลงทุนก็ไม่ได้เยอะ แถมยังไม่มีเวลาติดตามอีกจะทำยังไงดี

กองทุนรวม (Mutual Fund) จึงเป็นทางเลือกหนึ่ง สำหรับนักลงทุน ที่ต้องการลงทุนในสินทรัพย์ต่างๆ แต่ขาดความรู้เฉพาะด้าน ไม่เคยมีประสบการณ์ในสินทรัพย์ที่อยากจะลงทุน เงินลงทุนน้อย และไม่มีเวลาติดตามสถานการณ์การลงทุน กองทุนรวมเป็นการระดมเงินลงทุนจากคนจำนวนมาก และนำไปจดทะเบียนให้มีฐานะเป็นนิติบุคคล เพื่อตั้งเป็นกองทุนขึ้นมา โดยเงินที่ได้รับนั้นจะมี “ผู้จัดการกองทุน” ที่เป็นมืออาชีพ นำเงินไปลงทุนในสินทรัพย์ต่างๆ ตามนโยบายของแต่ละกองทุน ให้ได้รับผลตอบแทนที่งอกเงย แล้วนำมาเฉลี่ยคืนให้กับผู้ลงทุนแต่ละรายตามสัดส่วนที่ลงทุน

กองทุนรวมมีสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) เป็นผู้กำกับดูแลการปฏิบัติให้เป็นไปตามกฎเกณฑ์ต่างๆ และบังคับใช้กฎหมายเมื่อมีการฝ่าฝืน เพื่อคุ้มครองผลประโยชน์ของผู้ลงทุน

กองทุนรวมแต่ละกอง จะมีนโยบายการลงทุนหลากหลายสินทรัพย์ ให้นักลงทุนเลือกลงทุนได้ตามต้องการ แต่นักลงทุนก็ต้องคำนึงถึงความเสี่ยงที่ตนเองรับได้ด้วย เพราะนโยบายลงทุนมีตั้งแต่ลงทุนในสินทรัพย์ความเสี่ยงต่ำ เช่น ตั๋วเงินคลัง พันธบัตรรัฐบาล จนถึงสินทรัพย์ความเสี่ยงสูง เช่น หุ้น ทองคำ น้ำมัน เป็นต้น

นักลงทุนสามารถเลือกซื้อกองทุนรวมได้จากหลายๆ ช่องทาง เช่น ธนาคาร บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) หรือบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน (บลน.) ซึ่งปัจจุบันมีทั้งระบบ Online ผ่าน Application หรือ สามารถซื้อได้ที่สถาบันการเงินดังกล่าว

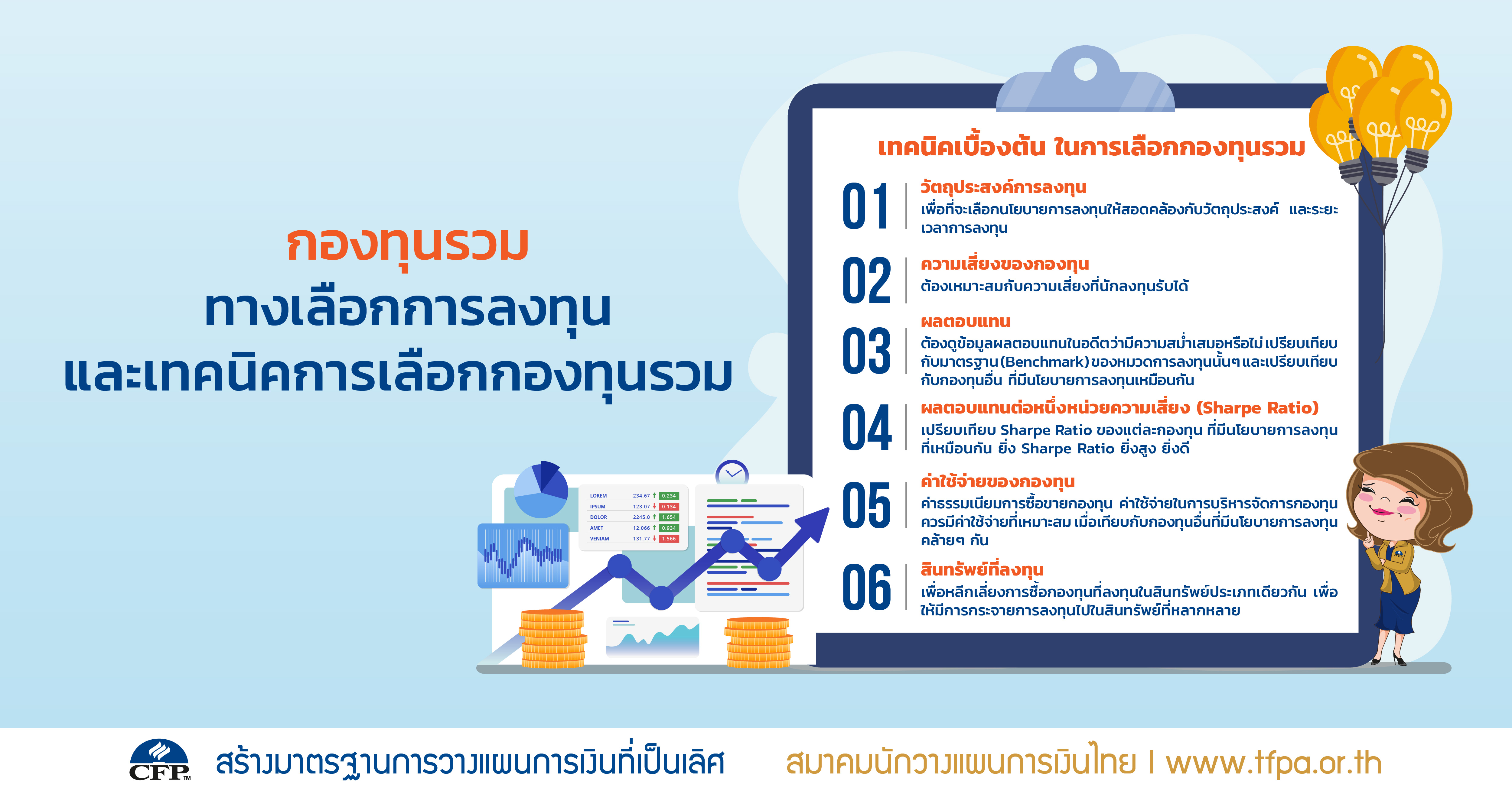

เทคนิคเบื้องต้น ในการเลือกกองทุนรวม

- วัตถุประสงค์การลงทุน ทุกครั้งที่ลงทุน ต้องวางแผนก่อนว่าการลงทุนครั้งนี้เพื่อวัตถุประสงค์อะไร มีระยะเวลาการลงทุนกี่ปี เพื่อที่จะเลือกนโยบายการลงทุนให้สอดคล้องกับวัตถุประสงค์ และระยะเวลา เช่น เพื่อเก็บเงินไว้ใช้หลังเกษียณอายุ มีระยะเวลาลงทุน 10 ปี หรือ 20 ปีขึ้นไป ก็เลือกลงทุนในกองทุนรวมตราสารทุน (หุ้น) หรือ เพื่อเก็บเงินไว้ท่องเที่ยวต่างประเทศ มีระยะเวลาลงทุน 2 ปี ก็ควรเลือกกองทุนตราสารหนี้ เป็นต้น

- ความเสี่ยงของกองทุน ต้องเหมาะสมกับความเสี่ยงที่นักลงทุนรับได้ การลงทุนทุกรูปแบบมีความเสี่ยง กองทุนรวมก็เช่นกัน กองทุนรวมที่ให้ผลตอบแทนสูง เช่น กองทุนรวมตราสารทุน (หุ้น) ก็จะมีโอกาสขาดทุนสูงด้วยเช่นกัน ดังนั้น ถ้านักลงทุนรับความเสี่ยงการขาดทุนได้น้อย ก็ควรเลือกกองทุนที่มีความเสี่ยงต่ำ เช่น กองทุนตราสารหนี้ เป็นต้น

- ผลตอบแทน ต้องดูข้อมูลผลตอบแทนในอดีต ว่ามีความสม่ำเสมอหรือไม่ เปรียบเทียบกับมาตรฐาน (Benchmark) ของหมวดการลงทุนนั้นๆ และเปรียบเทียบกับกองทุนอื่น ที่มีนโยบายการลงทุนเหมือนกัน เช่น กองทุนรวมตราสารทุน นโยบายลงทุน ลงทุนในตราสารแห่งทุน (หุ้นไทย) ผลตอบแทนเปรียบเทียบกับมาตรฐาน ดัชนีผลตอบแทนรวมตลาดหลักทรัพย์แห่งประเทศไทย (SET TRI)

สำหรับนักลงทุนที่ต้องการมีเงินปันผลออกมาใช้จ่ายบ้าง ก็ควรเลือกกองทุนรวมที่มีการจ่ายปันผล แต่ถ้าไม่ต้องการเงินปันผล ก็จะมีข้อดีคือ ผลกำไรของนักลงทุน ผู้จัดการกองทุนก็จะนำเงินส่วนกำไรนี้ ลงทุนต่อในกองทุนได้เลย - ผลตอบแทนต่อหนึ่งหน่วยความเสี่ยง (Sharpe Ratio) เปรียบเทียบ Sharpe Ratio ของแต่ละกองทุน ที่มีนโยบายการลงทุนที่เหมือนกัน ยิ่ง Sharpe Ratio ยิ่งสูง ยิ่งดี เช่น กองทุน A ให้ผลตอบแทน 10% แต่เมื่อเทียบกับ หนึ่งหน่วยความเสี่ยงของกองทุน A เท่ากับ 1.17 ในขณะที่กองทุน B ให้ตอบแทนแทน 12% แต่เมื่อเทียบกับ หนึ่งหน่วยความเสี่ยงของกองทุน B เท่ากับ 0.65 จะเห็นว่า กองทุน A ให้ผลตอบแทน 10% น้อยกว่า กองทุน B ที่ให้ผลตอบแทน 12% แต่เมื่อเปรียบเทียบต่อหนึ่งหน่วยความเสี่ยงแล้ว กองทุน A มีผลตอบแทนต่อหนึ่งหน่วยความเสี่ยง 1.17 สูงกว่ากองทุน B ที่มีผลตอบแทนต่อหนึ่งหน่วยความเสี่ยงเพียง 0.65 อย่างนี้ กองทุน A ก็ดูน่าสนใจมากกว่ากองทุน B เพราะเทียบต่อหนึ่งหน่วย ความเสี่ยงเท่ากัน กองทุน A จะให้ผลตอบแทนสูงกว่า เป็นต้น

- ค่าใช้จ่ายของกองทุน ได้แก่ ค่าธรรมเนียมการซื้อขายกองทุน ค่าใช้จ่ายในการบริหารจัดการกองทุนควรมีค่าใช้จ่ายที่เหมาะสม เมื่อเทียบกับกองทุนอื่นที่มีนโยบายการลงทุนคล้ายๆ กัน

- สินทรัพย์ที่ลงทุน กองทุนนั้นไปลงทุนคืออะไร ไปลงทุนในบริษัทไหนและกลุ่มอุตสาหกรรมใดบ้าง เพื่อหลีกเลี่ยงการซื้อกองทุนที่ลงทุนในสินทรัพย์ประเภทเดียวกัน เพื่อให้มีการกระจายการลงทุนไปในสินทรัพย์ที่หลากหลาย

องค์ประกอบที่กล่าวมา ในข้อ 2 ถึง ข้อ 6 สามารถหาข้อมูลได้โดย ใช้ website หรือ application เช่น www.morningstarthailand.com เพื่อช่วยในการจัดอันดับกองทุน ตามนโยบายลงทุนที่เหมือนกัน และ เปรียบเทียบในแต่ละมิติ เพื่อประกอบการตัดสินใจลงทุนได้ และข้อมูลแต่ละกองทุน สามารถดูรายละเอียดได้จาก หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญกองทุน (Fund Fact Sheet)

สุดท้ายนี้ การลงทุนมีความเสี่ยง ผลตอบแทนในอดีต ไม่ได้การันตีถึงผลตอบแทนในอนาคต แม้ว่ากองทุนรวมจะมีผู้จัดการกองทุนช่วยนักลงทุนในการบริหารจัดการ แต่นักลงทุนก็ควรหมั่นศึกษาหาความรู้ในการลงทุน และติดตามการลงทุนอย่างสม่ำเสมอ เพื่อจะได้ปรับแผนการลงทุนได้ทันตามสถานการณ์ ขอให้ทุกท่านลงทุนอย่างมีสติ และบรรลุเป้าหมายการลงทุน อย่างที่ตั้งใจทุกท่านครับ