บทความ: ภาษีและมรดก

อัปเดตเงินปันผลกองทุน 40(4)

โดย ผุสดี พรเกษมศาสตร์ นักวางแผนการเงิน CFP®

ตั้งแต่ปี 2562 เป็นต้นมา การยื่นภาษีเงินปันผลกองทุนรวมไม่เหมือนกับที่ผ่านมา แต่ก่อนเงินปันผลกองทุนรวมเป็นเงินได้ประเภทที่ 8 สามารถเลือกยื่นภาษีเงินได้บุคคลธรรมดาตอนปลายปีได้ 2 วิธี

วิธีที่หนึ่ง เลือกถูกหักภาษี ณ ที่จ่าย 10% แล้วจบ เรียกวิธีนี้ว่า Final TAX

วิธีที่สอง เลือกถูกหักภาษี ณ ที่จ่าย 10% และนำเงินปันผลกองทุนรวมมายื่นภาษี เพื่อใช้ประโยชน์ทางภาษี ซึ่งอาจทำให้ได้เงินภาษีคืนกลับมา หรือเสียภาษีน้อยลง

ส่วนจะเลือกวิธีใดขึ้นอยู่กับเงินได้และอัตราภาษีของแต่ละคน

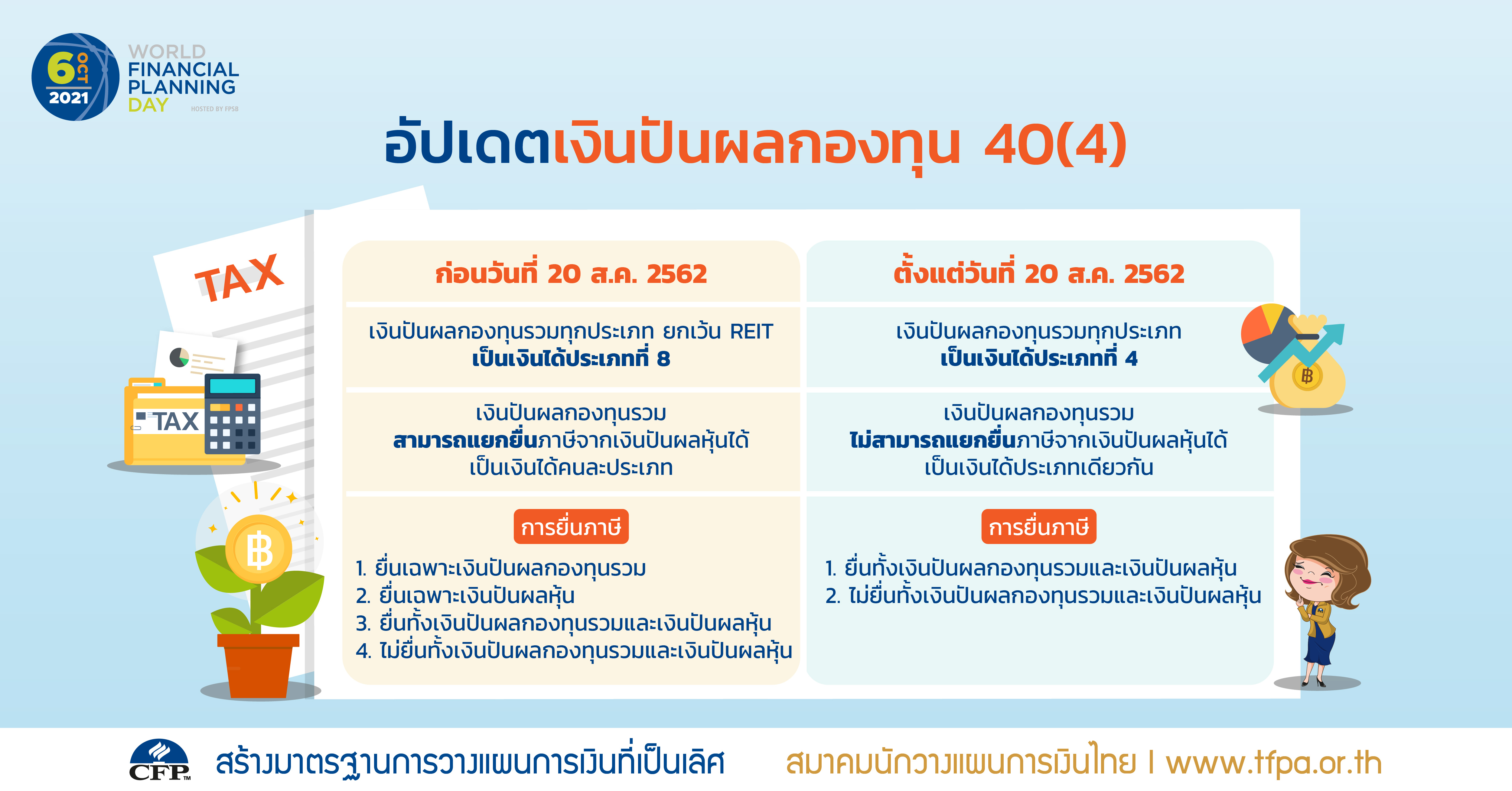

พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 52) พ.ศ. 2562 ส่งผลให้เกิดความเปลี่ยนแปลงต่อเงินปันผลที่กองทุนรวมจ่าย จากเดิมเป็นเงินได้ประเภทที่ 8 กลายเป็นเงินได้ประเภทที่ 4 โดยตั้งแต่วันที่ 20 สิงหาคม 2562 เป็นต้นไป เงินปันผลกองทุนรวมและเงินปันผลหุ้นเป็นเงินได้ประเภทเดียวกัน (เงินได้ประเภทที่ 4) ไม่สามารถยื่นภาษีเฉพาะเงินปันผลหุ้นเพียงอย่างเดียว แต่ต้องนำเงินปันผลกองทุนรวมมายื่นภาษีรวมกันด้วย

ดังนั้น คนที่มีเงินปันผลกองทุนรวมและหุ้นควรพิจารณาเลือกวิธีการยื่นภาษีที่เหมาะสมกับตนเอง โดยให้คำนวณภาษีที่ต้องจ่ายเปรียบเทียบระหว่างการนำเงินปันผลกองทุนรวมและหุ้นมารวมคำนวณในการยื่นภาษี เพื่อใช้สิทธิเครดิตภาษีเงินปันผลหุ้นกับการไม่นำเงินปันผลกองทุนรวมและหุ้นมารวมคำนวณในการยื่นภาษี ยอมถูกหักภาษี ณ ที่จ่าย 10% และไม่ใช้สิทธิเครดิตภาษีเงินปันผลหุ้น ว่าแบบไหนเสียภาษีน้อยกว่าให้เลือกแบบนั้น

|

ก่อนวันที่ 20 สิงหาคม 2562 |

ตั้งแต่วันที่ 20 สิงหาคม 2562 |

|

เงินปันผลกองทุนรวมทุกประเภท ยกเว้น REIT เป็นเงินได้ประเภทที่ 8 |

เงินปันผลกองทุนรวมทุกประเภท เป็นเงินได้ประเภทที่ 4 |

|

เงินปันผลกองทุนรวม สามารถแยกยื่นภาษีจากเงินปันผลหุ้นได้ เป็นเงินได้คนละประเภท |

เงินปันผลกองทุนรวม ไม่สามารถแยกยื่นภาษีจากเงินปันผลหุ้นได้ เป็นเงินได้ประเภทเดียวกัน |

|

การยื่นภาษี

|

การยื่นภาษี

|

ถ้าคุณวางแผนภาษีตั้งแต่เนิ่นๆ ไม่รีรอให้ถึงปลายปี เริ่มจากทำความเข้าใจเกี่ยวกับภาษีเงินได้ ใช้สิทธิประโยชน์ทางภาษีอย่างคุ้มค่า และเสียภาษีอย่างถูกต้อง เรื่องภาษีที่คนส่วนใหญ่หันหน้าหนีก็จะไม่สร้างความวุ่นวายให้คุณต้องปวดหัวอีกต่อไป