บทความ: ลงทุน

พอร์ตลงทุนตามเวลา

โดย ณัฐ เลิศมงคล นักวางแผนการเงิน CFP®

ในกระบวนการวางแผนการเงิน การลงทุนเพื่อให้บรรลุเป้าหมายทางการเงิน จะต้องมีการคำนวณหาอัตราผลตอบแทนที่ต้องการซึ่งจะเป็นอัตราผลตอบแทนเฉลี่ยต่อปีในช่วงเวลาที่กำหนด เช่น คำนวณอัตราผลตอบแทนที่ต้องการ ของเงินลงทุนสำหรับแผนเกษียณ ได้ 8% ต่อปี แต่ถ้าเรานำตัวเลข 8% ต่อปี ไปใช้ในการวางแผนเกษียณตลอดช่วงเวลาจนถึงเกษียณอาจทำให้ในช่วงก่อนเกษียณมีการลงทุนที่เสี่ยงเกินไป แล้วเราจะมีวิธีอย่างไรในการปรับพอร์ตลงทุนให้เหมาะกับช่วงเวลา

ตัวอย่างการลงทุนเพื่อการเกษียณอายุ

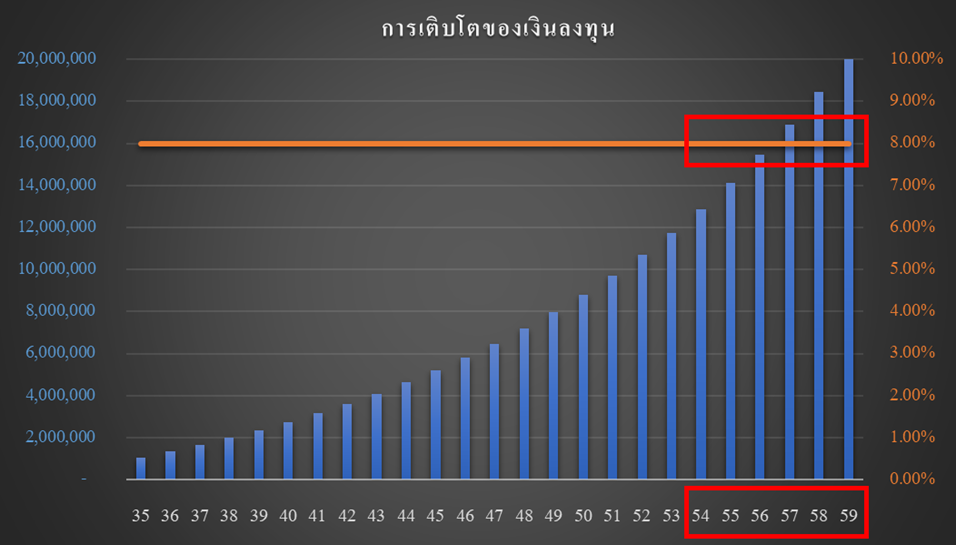

ชายอายุ 35 ปี ต้องการเก็บเงินเกษียณอายุ 20 ล้านบาท ให้ได้ก่อนครบอายุเกษียณ 60 ปี โดยมีเงินลงทุนเริ่มต้น 800,000 บาท และสามารถลงทุนเพิ่มเติมอีก 200,000 บาททุกสิ้นปี คำนวณอัตราผลตอบแทนที่ต้องการได้ประมาณ 8% ต่อปี เมื่อเรานำอัตราผลตอบแทนที่ต้องการไปจำลองการเติบโตของเงินลงทุน จะได้ตามรูป

จะเห็นได้ว่า เราจะต้องคงพอร์ตลงทุนคาดหวังผลตอบแทน 8% ต่อปี ไปตลอดช่วงอายุ แม้กระทั่งช่วงใกล้เกษียณ ซึ่งเป็นช่วงเวลาที่รับความเสี่ยงได้ต่ำลง ดังนั้น ในทางปฏิบัติเราจึงไม่ควรใช้อัตราผลตอบแทนเป็นค่าคงที่ ค่าเดียวตลอดช่วงในการวางแผนการเงิน สำหรับคำแนะนำในการปรับปรุงมีดังนี้

-

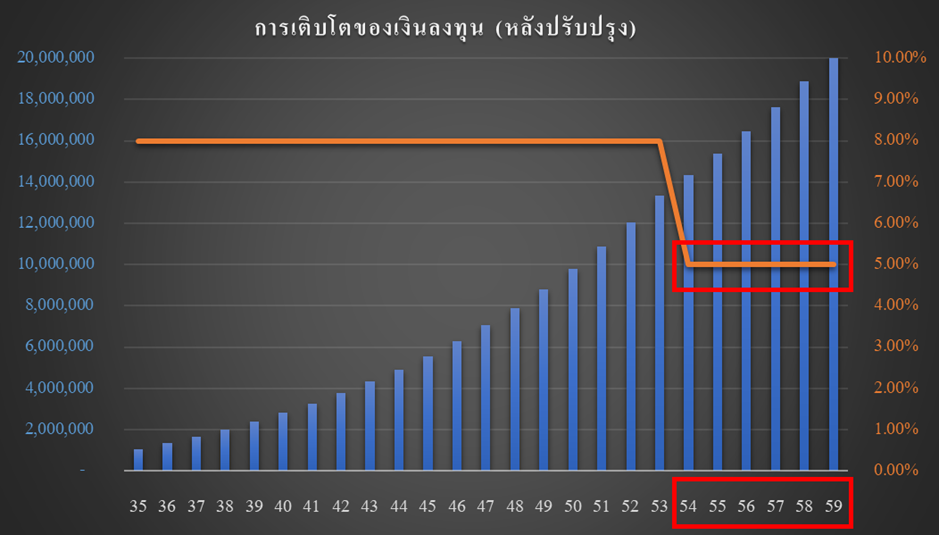

พิจารณาปรับลดผลตอบแทนในช่วงใกล้เกษียณลง เพื่อลดความเสี่ยงโดยรวมของพอร์ต โดยอาจปรับลดอัตราผลตอบแทนคาดหวังจาก 8% เหลือ 5-6% ต่อปี และใช้ไปตลอดช่วงเกษียณอายุ

-

ปรับเพิ่มเงินลงทุนรายปี โดยพิจารณาปันส่วนมาจากเงินเดือนที่เพิ่มขึ้น จากการคำนวณพบว่า หากสามารถปรับเพิ่มเงินลงทุนเพิ่มเติม ปีละ 2.5% ก็จะสามารถบรรลุเป้าหมาย เงินเก็บ 20 ล้านบาทได้

อย่างไรก็ตามหากไม่สามารถปรับเพิ่มเงินลงทุนรายปีได้ อาจต้องพิจารณาเพิ่มอัตราผลตอบแทนคาดหวังโดยการเพิ่มสัดส่วนการลงทุนในสินทรัพย์เสี่ยง ในช่วงเริ่มต้นลงทุน (ช่วงอายุ 35-50 ปี) พร้อมกับแนะนำให้พิจารณาหาช่องทางเพิ่มรายได้หรือลดค่าใช้จ่ายบางส่วนเพื่อนำเงินมาลงทุนเพื่อให้บรรลุเป้าหมายตามต้องการ ทั้งนี้ไม่แนะนำให้ปรับเพิ่มอัตราผลตอบแทนคาดหวังในช่วงก่อนกษียณ (อายุ 54-59 ปี) เนื่องจากอาจทำให้มีการลงทุนเกินความเสี่ยงที่ยอมรับได้