บทความ: ภาษีและมรดก

ทำธุรกิจด้วยภาษีแบบไหนดี ตอนที่ 1

โดย ธัญญพัทธ์ วรวงษ์สถิตย์ นักวางแผนการเงิน CFP®, CFA

1 ในคำถามยอดฮิตของผู้ประกอบการขนาดเล็ก คงหนีไม่พ้นเรื่องการเลือกรูปแบบในการทำธุรกิจว่าจะเลือกรูปแบบบุคคลธรรมดาหรือนิติบุคคล ซึ่งปัจจัยที่ผู้ประกอบการควรพิจารณานั้นมีหลายปัจจัย เช่น เรื่องความคล่องตัวในการทำธุรกิจ ความรับผิดในหนี้สิน ความน่าเชื่อถือของธุรกิจ ค่าใช้จ่ายในการดำเนินงาน ระบบควบคุมภายใน การวางรากฐานเพื่อการเติบโต ฯลฯ และยังมีอีกปัจจัยหนึ่งที่เป็นปัจจัยยอดนิยมของผู้ประกอบการ คือ เรื่องการเสียภาษีเงินได้ บทความนี้จึงขอไขข้อข้องใจของเหล่าผู้ประกอบการว่าการทำธุรกิจในรูปแบบบุคคลธรรมดา (ซึ่งเสียภาษีเงินได้บุคคลธรรมดา หรือ Personal Income Tax เรียกย่อๆ ว่า “PIT”) กับการทำธุรกิจในรูปแบบนิติบุคคล (เสียภาษีเงินได้นิติบุคคล หรือ Corporate Income Tax หรือ “CIT”) แบบไหนเสียภาษีเงินได้น้อยกว่ากันค่ะ

การคำนวณภาษีมีหลักในการคำนวณที่เป็นพื้นฐาน คือ

|

ภาษีที่ต้องเสีย = ฐานภาษี * อัตราภาษี |

เพราะฉะนั้นถ้าจะพิจารณาถึงความแตกต่างของจำนวนภาษีเงินได้ที่ต้องเสียจากการประกอบธุรกิจในรูปแบบบุคคลธรรมดา เปรียบเทียบกับในรูปแบบนิติบุคคล จึงต้องพิจารณาถึงความแตกต่างในเรื่องฐานภาษีและเรื่องอัตราภาษี ทั้งนี้ผู้เขียนได้ยกตัวอย่างประกอบในบทความนี้เป็นการทำธุรกิจซื้อมาขายไป เพื่อให้ผู้อ่านเข้าใจหลักการได้โดยง่ายและสามารถนำไปปรับใช้กับธุรกิจของตนเองต่อไป

- ฐานภาษี (กรณีธุรกิจซื้อมาขายไป)

|

|

CIT |

PIT |

|

|

ฐานภาษี (1) |

กำไรสุทธิ (รายได้ – ค่าใช้จ่าย) |

เงินได้สุทธิ (2) (เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน) |

|

|

รายได้ |

รายได้คำนวณโดยใช้เกณฑ์คงค้าง (ถือเป็นรายได้เมื่อส่งมอบสินค้า) |

เงินได้พึงประเมินคำนวณโดยใช้เกณฑ์เงินสด (ถือเป็นเงินได้เมื่อได้รับเงินค่าสินค้า) |

|

|

ค่าใช้จ่าย |

หักตามจริง (ตามเงื่อนไขในมาตรา 65 ทวิ และ 65 ตรี ของประมวลรัษฎากร) |

หักตามจริง (นำมาตรา 65 ทวิ และ 65 ตรี มาใช้โดยอนุโลม) |

หักแบบเหมา (อัตรา 60% สำหรับธุรกิจซื้อมาขายไป) |

|

ค่าลดหย่อน |

ไม่มี |

มี เช่น ค่าลดหย่อนส่วนตัว คู่สมรส บุตร เบี้ยประกันชีวิต/สุขภาพ/บำนาญ เงินค่าซื้อกองทุน SSF RMF ฯลฯ ทั้งนี้ต้องปฎิบัติตามเงื่อนไขของกรมสรรพากร |

|

หมายเหตุ

(1) ในการคำนวณฐานภาษีเงินได้ยังมีความแตกต่างในรายละเอียดปลีกย่อย เช่น การคำนวณภาษีเงินได้นิติบุคคลอนุญาตให้ยกผลขาดทุนของปีก่อนมาเป็นค่าใช้จ่ายได้ (Tax loss carry forward) หรือให้หักค่าใช้จ่ายบางชนิดได้มากกว่าที่เกิดขึ้นจริง เป็นต้น ซึ่งผู้เขียนไม่ได้ลงรายละเอียดไว้ในบทความนี้

(2) การคำนวณภาษีเงินได้บุคคลธรรมดามีการคำนวณโดยใช้เงินได้พึงประเมินเป็นฐานรายได้ด้วย โดยต้องเปรียบเทียบระหว่างภาษีที่คำนวณได้จากฐานเงินได้สุทธิ (คำนวณที่อัตราภาษีแบบก้าวหน้า) กับฐานเงินได้พึงประเมิน (คำนวณที่อัตราภาษี 0.5%) แบบไหนมากกว่าให้เสียแบบนั้น ซึ่งในทางปฏิบัติผู้เสียภาษีมักจะต้องเสียภาษีจากฐานเงินได้สุทธิ

- อัตราภาษี

อัตราภาษี PIT จะเป็นอัตราก้าวหน้าตั้งแต่ 0% - 35% ส่วนอัตราภาษี CIT สำหรับนิติบุคคลที่เป็น SME (คือมีทุนจดทะเบียนไม่เกิน 5 ล้านบาทและมีรายได้ไม่เกิน 30 ล้านบาทต่อปี) คือ 0% - 20% โดยแสดงเปรียบเทียบในแต่ละขั้นของฐานภาษีดังนี้

|

ฐานภาษี (บาท) |

CIT |

PIT |

ผลต่าง (CIT – PIT) |

||

|

1 |

- |

150,000 |

0% |

0% |

0% |

|

150,001 |

- |

300,000 |

0% |

5% |

-5% |

|

300,001 |

- |

500,000 |

15% |

10% |

5% |

|

500,001 |

- |

750,000 |

15% |

15% |

0% |

|

750,001 |

- |

1,000,000 |

15% |

20% |

-5% |

|

1,000,001 |

- |

2,000,000 |

15% |

25% |

-10% |

|

2,000,001 |

- |

3,000,000 |

15% |

30% |

-15% |

|

3,000,001 |

- |

5,000,000 |

20% |

30% |

-10% |

|

5,000,001 |

ขึ้นไป |

|

20% |

35% |

-15% |

จะเห็นว่าอัตราภาษี CIT นั้นเท่ากันหรือต่ำกว่าอัตราภาษี PIT สำหรับทุกระดับของฐานภาษี ยกเว้นที่ฐานภาษี 300,001 – 500,000 บาท ซึ่งอัตราภาษี CIT (15%) นั้นมากกว่าอัตราภาษี PIT (10%)

กลับมาที่คำถามว่าแล้วทำธุรกิจในรูปแบบไหนสียภาษีน้อยกว่ากัน ผู้เขียนอยากให้พิจารณาดังนี้

ขั้นตอนที่ 1 ให้พิจารณาว่าเงินได้พึงประเมินจากการทำธุรกิจของเราถ้าทำในรูปแบบบุคคลธรรมดาสามารถหักค่าใช้จ่ายแบบเหมาได้หรือไม่ เช่น ในกรณีตัวอย่างที่เป็นธุรกิจซื้อมาขายไป สามารถหักค่าใช้จ่ายแบบเหมาได้ 60%

ขั้นตอนที่ 2 ถ้าสามารถหักค่าใช้จ่ายแบบเหมาได้ ให้พิจารณาอัตรากำไรของธุรกิจ (Profit Margin) ว่าถ้าทำในรูปแบบบุคคลธรรมดาควรหักค่าใช้จ่ายแบบเหมา หรือหักค่าใช้จ่ายตามจริง เช่น ในกรณีตัวอย่างที่เป็นธุรกิจซื้อมาขายไป ถ้าผู้เสียภาษีเลือกหักค่าใช้จ่ายแบบเหมาที่ 60% หมายความว่าจะมีอัตรากำไรที่ต้องไปเสียภาษีที่ 40% ถ้าในความเป็นจริงธุรกิจสามารถทำกำไรได้น้อยกว่า 40% การหักค่าใช้จ่ายแบบตามจริงย่อมเป็นการประหยัดภาษีกว่า แต่ในทางกลับกันถ้าธุรกิจสามารถทำกำไรได้มากกว่า 40% การหักค่าใช้จ่ายแบบเหมาที่ 60% ย่อมเสียภาษีน้อยกว่า

ขั้นตอนที่ 3 เมื่อพิจารณาเลือกได้แล้วว่าถ้าทำธุรกิจในรูปแบบบุคคลธรรมดาจะหักค่าใช้จ่ายแบบเหมาหรือตามจริง จึงค่อยมาคำนวณภาษีเปรียบเทียบกับการทำธุรกิจในรูปแบบนิติบุคคล โดยในการคำนวณภาษีเงินได้บุคคลธรรมดานั้น ยังไม่ต้องรวมค่าลดหย่อนในการคำนวณ ทั้งนี้เพื่อให้เป็นการเปรียบเทียบภาษีที่คำนวณจากเฉพาะผลกำไรของธุรกิจก่อน

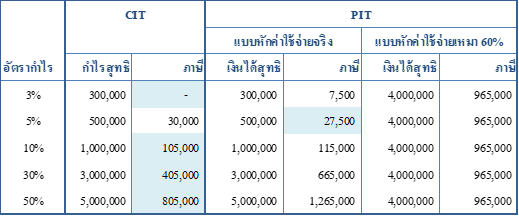

ตัวอย่างในตารางข้างล่างนี้ แสดงภาษีเงินได้ในกรณีที่ธุรกิจมีรายได้ (เงินได้พึงประเมิน) 10 ล้านบาท ที่ระดับอัตรากำไรต่างๆ กัน เช่น ที่ระดับอัตรากำไร 10% กำไรสุทธิที่คำนวณจากค่าใช้จ่ายจริง จะคือ 1 ล้านบาท ถ้าเป็นนิติบุคคล จะเสียภาษีเงินได้ 105,000 บาท แต่ถ้าเป็นบุคคลธรรมดา จะเสียภาษี 115,000 บาท แต่ถ้าบุคคลธรรมดาเลือกหักค่าใช้จ่ายแบบเหมา 60% จะมีกำไรเพื่อเสียภาษี 4 ล้านบาท ทำให้ต้องเสียภาษีเงินได้ 965,000 บาท (ยังไม่หักค่าลดหย่อน)

เมื่อเปรียบเทียบถึงตรงนี้จะพบว่าที่กำไรที่เท่ากัน ภาษีเงินได้ CIT มักจะน้อยกว่าภาษีเงินได้ PIT แต่ยังมีความแตกต่างที่สำคัญอีกเรื่องหนึ่งที่เรายังไม่ได้พิจารณา คือ กำไรหลังภาษีที่เกิดขึ้นจากการทำธุรกิจในรูปแบบนิติบุคคลยังเป็นของนิติบุคคลนั้นๆ ยังไม่ได้มีการจ่ายผลกำไรนั้นมาที่เจ้าของธุรกิจ เจ้าของธุรกิจจึงยังไม่สามารถนำผลกำไรนั้นไปจับจ่ายใช้สอยส่วนตัวได้ ในขณะที่กำไรหลังภาษีที่เกิดขึ้นจากการทำธุรกิจในรูปแบบบุคคลธรรมดานั้นเป็นของเจ้าของธุรกิจแล้ว ดังนั้นเจ้าของธุรกิจสามารถนำผลกำไรนั้นไปใช้จ่ายส่วนตัวได้

ในบทความตอนที่ 2 ผู้เขียนจะนำความแตกต่างนี้มาพิจารณาเพิ่มเติม โดยสมมติว่าถ้าธุรกิจในรูปแบบนิติบุคคลได้จ่ายผลกำไรทั้งหมดให้เจ้าของธุรกิจในรูปเงินปันผล ภาระภาษีเงินได้ทั้งหมดที่เกิดขึ้นจากการประกอบธุรกิจในรูปแบบนิติบุคคล ซึ่งประกอบด้วยภาษี CIT จากกำไรจากธุรกิจ และภาษี PIT จากเงินปันผลและเครดิตภาษีเงินปันผล จะยังคงน้อยกว่าภาระภาษีเงินได้จากการประกอบธุรกิจในรูปแบบบุคคลธรรมดาหรือไม่ค่ะ