บทความ: ประกันภัย

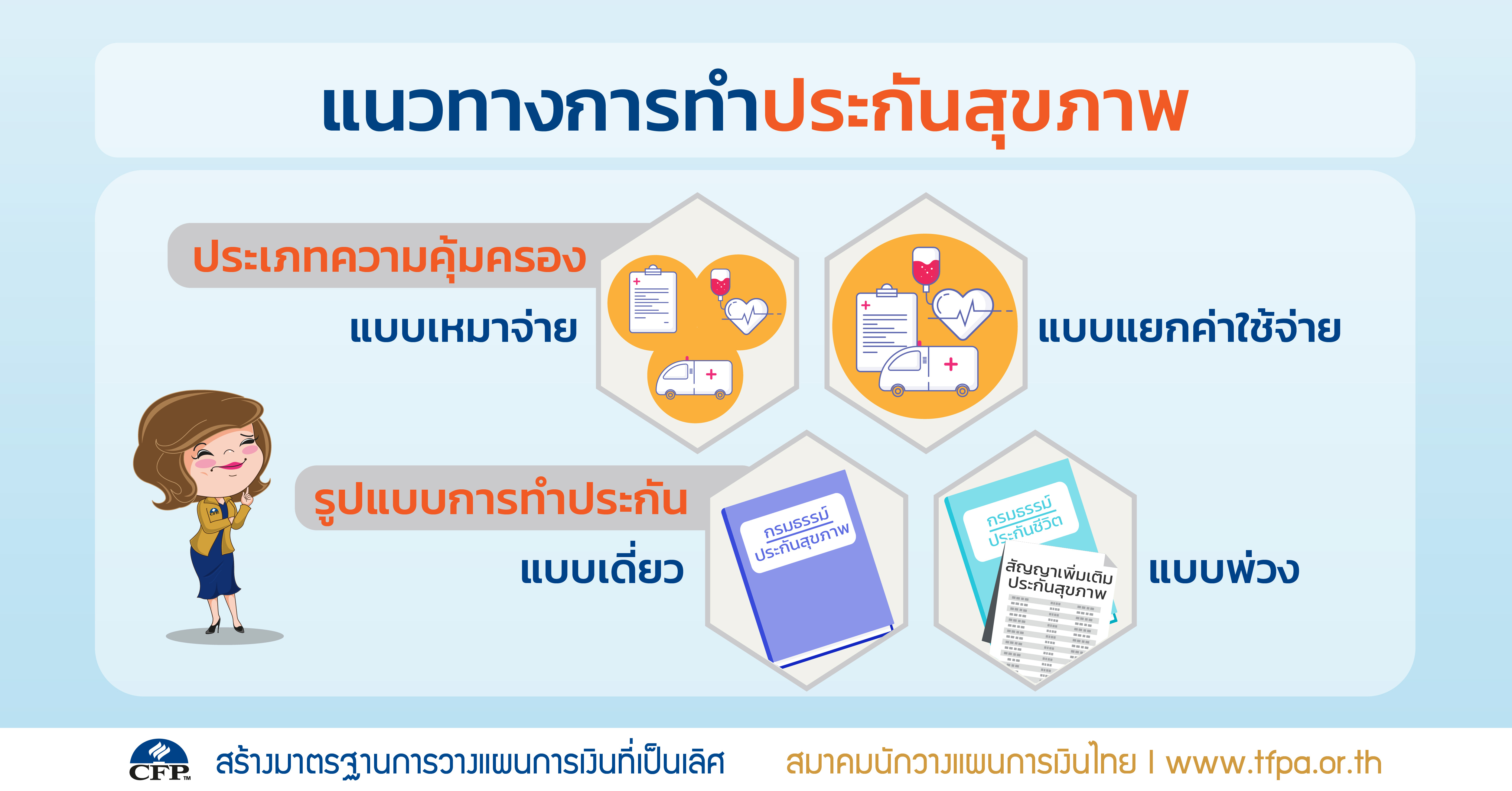

แนวทางการทำประกันสุขภาพ

โดย นิชฌานี ฉันทศาสตร์ นักวางแผนการเงิน CFP®

สำหรับผู้ที่กำลังจะทำประกันสุขภาพ เพื่อสร้างความคุ้มครองให้กับตัวเอง เมื่อเจ็บป่วยต้องเข้ารับการรักษาพยาบาล จะได้ไม่ต้องใช้เงินตัวเองมากนัก อาจเกิดคำถามว่า แบบประกันสุขภาพที่เสนอขายในปัจจุบันมีมากมาย จะเลือกอย่างไรดีให้เหมาะกับตัวเองมากที่สุด

โดยทั่วไปค่าใช้จ่ายที่ประกันสุขภาพให้ความคุ้มครอง เช่น ค่าห้อง ค่าอาหาร ค่าผ่าตัด ค่าแพทย์ ค่ายา ฯลฯ แต่มักไม่คุ้มครองโรคที่เป็นมาก่อนการทำประกัน และการรักษาที่ไม่ได้เกิดจากการบาดเจ็บหรือเจ็บป่วย เช่น การทำหมัน การทำศัลยกรรม การลดความอ้วน ฯลฯ

ประกันสุขภาพมี “แบบแยกค่าใช้จ่าย” คือ กำหนดวงเงินค่าใช้จ่ายแต่ละรายการ ถ้ามีค่าใช้จ่ายรายการใดเกินวงเงินที่กำหนด ต้องจ่ายเพิ่มเติมเอง และ “แบบเหมาจ่าย” มักกำหนดวงเงินค่ารักษาต่อครั้ง และวงเงินค่าห้อง ส่วนค่ารักษาอื่นๆ ไม่ได้กำหนดวงเงินแยกย่อย

ถ้าต้องการให้ความคุ้มครองจากประกันสุขภาพครอบคลุมค่ารักษาพยาบาลมากที่สุด ก็สามารถเลือกทำประกันแบบเหมาจ่าย แต่ค่าเบี้ยประกันก็มักสูงกว่าประกันแบบแยกค่าใช้จ่าย

การทำประกันสุขภาพ สามารถทำได้ 2 รูปแบบ คือ “แบบเดี่ยว” คือ เราสามารถทำประกันสุขภาพได้เลย โดยไม่ต้องทำประกันชีวิต และ “แบบพ่วง” โดยต้องทำประกันชีวิตเป็นสัญญาหลักก่อน จึงจะทำประกันสุขภาพเป็นสัญญาเพิ่มเติมแนบท้ายประกันชีวิตได้

ความเหมือนของประกันสุขภาพแบบพ่วงและแบบเดี่ยว คือ “ความคุ้มครองปีต่อปี” เมื่อครบสัญญา 1 ปี ถ้าต้องการให้มีความคุ้มครองสุขภาพต่อไป ก็ต้องจ่ายเบี้ยประกันเพื่อต่ออายุ ซึ่งเบี้ยประกันสุขภาพทั้ง 2 รูปแบบจะปรับขึ้นตามช่วงอายุเหมือนกัน และในเรื่องของ “ระยะเวลารอคอย” (Waiting Period) ประกันสุขภาพจะมีระยะเวลารอคอยส่วนใหญ่อยู่ที่ 30-120 วันนับจากวันที่ทำประกัน หมายความว่า ถ้าเจ็บป่วยในช่วงนี้ จะเบิกเคลมค่าใช้จ่ายไม่ได้ แต่เมื่อต่ออายุประกันสุขภาพกับบริษัทเดิมในปีต่อๆ ไป ความคุ้มครองจะเกิดขึ้นทันทีโดยไม่มีระยะเวลารอคอย

สำหรับความแตกต่างของประกันสุขภาพแบบพ่วงและแบบเดี่ยว เป็นเรื่องของ “ความต่อเนื่องของระยะเวลาคุ้มครอง” ประกันสุขภาพแบบพ่วง สามารถต่ออายุได้เรื่อยๆ โดยไม่เกินระยะเวลาคุ้มครองของประกันชีวิตที่เป็นสัญญาหลัก เช่น ประกันชีวิตคุ้มครอง 10 ปี จะสามารถต่ออายุประกันสุขภาพได้ 10 ปี บริษัทประกันมักไม่เรียกตรวจสุขภาพระหว่างนั้นอีก และใช้ข้อมูลสุขภาพที่เปิดเผยแก่บริษัทประกันในครั้งแรกเป็นเกณฑ์ ขณะที่ ประกันสุขภาพแบบเดี่ยวนั้น การต่ออายุจะเป็นปีต่อปี บริษัทประกันอาจให้ตรวจสุขภาพเมื่อต่ออายุกรมธรรม์ใหม่ก็ได้ ซึ่งการตรวจสุขภาพใหม่ อาจพบความผิดปกติบางอย่างของร่างกายที่ตรวจไม่เจอก่อนหน้านี้ บริษัทอาจไม่รับทำประกัน หรือเพิ่มเบี้ยประกัน หรือยกเว้นการรับประกันในความผิดปกติที่เพิ่งตรวจเจอก็ได้

ทั้งนี้ ประกันสุขภาพจะกำหนดอายุของผู้ที่สามารถทำประกันสุขภาพได้ เช่น อายุ 15 วัน ถึง 65 ปี และกำหนดอายุสูงสุดที่สามารถต่อประกันได้ เช่น ต่ออายุได้ถึง 90 ปี ถ้าต้องการให้มีความคุ้มครองเมื่ออายุมาก เช่น อายุ 70 ปี 80 ปี จะต้องทำก่อนอายุที่ประกันกำหนด เช่น ทำก่อนอายุ 65 ปี แล้วต่ออายุในแต่ละปี แนะนำว่าทำประกันสุขภาพที่สามารถต่ออายุได้นานอย่างน้อยถึงอายุ 80 ปี เพราะคนเรามีแนวโน้มที่จะอายุยืนยาวขึ้น และถ้าทำแบบพ่วง ควรทำเป็นสัญญาเพิ่มเติมแนบท้ายประกันชีวิตที่มีระยะเวลาคุ้มครองนาน เช่น ประกันแบบตลอดชีพ เพื่อเพิ่มโอกาสต่ออายุประกันสุขภาพได้นานขึ้น เพราะถ้าทำประกันสุขภาพแนบท้ายประกันชีวิตที่มีระยะเวลาคุ้มครองสั้นๆ เมื่อประกันชีวิตครบกำหนดสัญญา ความคุ้มครองสุขภาพก็จะหมดตาม ต้องเริ่มทำประกันชีวิตและประกันสุขภาพกันใหม่

การทำประกันสุขภาพ เสมือนช่วยปกป้องเงินเก็บของเราที่อาจต้องจ่ายเป็นค่ารักษาพยาบาลในอนาคต ทั้งนี้ อย่าลืมศึกษารายละเอียดความคุ้มครองของประกันสุขภาพแต่ละแบบ เพื่อเลือกให้เหมาะกับความต้องการของตัวเองหรือครอบครัวมากที่สุด