บทความ: เกษียณ

ข้าราชการเกษียณอย่างมีชัย เพียงใส่ใจพอร์ต กบข.

โดย คุณกัลยวีร์ โรจน์สุขพัฒนา นักวางแผนการเงิน CFP®

ในปัจจุบันความใฝ่ฝันของคนกลุ่มหนึ่ง อยากมีอิสรภาพในการใช้ชีวิต เป็นเจ้าของธุรกิจ เป็นนายตัวเอง แต่ก็มีคนอีกกลุ่มหนึ่งที่สนใจอยากรับราชการ เนื่องจากการรับราชการเป็นอาชีพที่มีความมั่นคง มีการจ้างงานจนถึงเกษียณอายุ มีสวัสดิการค่ารักษาพยาบาลที่ครอบคลุมไปถึงบิดามารดา คู่สมรส และบุตร หลังเกษียณก็มีเงินบำเหน็จบำนาญให้เลือกรับได้อีก นอกจากความมั่นคง และสวัสดิการค่ารักษาพยาบาลแล้ว ยังมีโอกาสในการเก็บเงินก้อนจากการเป็นสมาชิก กบข. อีกด้วย วันนี้เราจะมาทำความรู้จักกับเงินออมในบัญชีของสมาชิก กบข. พอร์ตลงทุนที่เกี่ยวข้อง และคำแนะนำในการเลือกแผนลงทุน กบข. กันนะคะ

ทำความรู้จัก กบข.

กบข. หรือ กองทุนบำเหน็จบำนาญข้าราชการ เป็นสวัสดิการที่รัฐมอบให้กับข้าราชการ มีความคล้ายคลึงกับกองทุนสำรองเลี้ยงชีพของภาคเอกชน นั่นคือ ในแต่ละเดือนจะมีการนำเงินสะสมของสมาชิก 3% ของเงินเดือนเข้ากองทุน เรียกว่า “เงินสะสม” สมาชิกสามารถออมเพิ่มโดยสมัครใจได้อีก 1-12% ของเงินเดือน เรียกว่า “เงินสะสมส่วนเพิ่ม” ภาครัฐในฐานะนายจ้างจะช่วยสมทบให้ 3% เรียกว่า “เงินสมทบ” และมีเงินชดเชยให้อีก 2% ของเงินเดือน เรียกว่า “เงินชดเชย” นอกจากนี้ ยังมีเงินก้อนที่ภาครัฐนำส่งให้ครั้งเดียว เฉพาะข้าราชการที่บรรจุก่อนวันที่ 27 มีนาคม 2540 แล้วเลือกเป็นสมาชิก กบข. เรียกว่า “เงินประเดิม”

โดยกบข. จะนำเงินทั้งหมดไปลงทุนโดยแบ่งเป็น 2 ส่วน

- ส่วนของเงินสะสม เงินสะสมส่วนเพิ่ม และเงินสมทบจากทางภาครัฐ นำไปลงทุนตามแผนที่สมาชิกเลือก

- เงินชดเชย และเงินประเดิม นำไปลงทุนในแผนหลักตามที่กฎหมายกำหนด

7 แผนการลงทุนที่สมาชิกเลือกลงทุนได้

- แผนตลาดเงิน - เน้นรักษาเงินต้น ลงทุนในตราสารหนี้ไทยระยะสั้น 100% เป็นแผนที่มีความเสี่ยงต่ำที่สุดเมื่อเทียบกับทุกแผน และผลตอบแทนจากการลงทุนอาจต่ำกว่าอัตราเงินเฟ้อ

- แผนตราสารหนี้ - เน้นรักษาเงินต้น โดยลงทุนในเงินฝาก ตราสารหนี้ภาครัฐและเอกชนทั้งระยะสั้นและระยะยาว ผลตอบแทนเฉลี่ยในระยะยาวสูงกว่าแผนตลาดเงิน

- แผนหลัก กบข. - การลงทุนที่คาดหวังผลตอบแทนชนะเงินเฟ้อในระยะยาว มีการกระจายความเสี่ยงในหุ้น 18% ตราสารหนี้ 67% อื่นๆ 15% มีความเสี่ยงปานกลาง

- แผนผสมหุ้นทวี - มีสัดส่วนของหุ้นมากกว่าแผนหลัก เพื่อเพิ่มโอกาสได้รับผลตอบแทนที่สูงขึ้นในระยะยาว ลงทุนในหุ้น 35% ตราสารหนี้ 51% อื่นๆ 14% มีความเสี่ยงปานกลางค่อนข้างสูง

- แผนตราสารทุนไทย - ผลตอบแทนที่คาดหวังอยู่ในระดับสูงที่สุด เทียบกับแผนการลงทุนอื่นๆ ของ กบข. โดยลงทุนในหุ้นไทย 100% และมีความเสี่ยงสูงสุดเช่นกัน

- แผนสมดุลตามอายุ - หากไม่มีความเชี่ยวชาญเรื่องการลงทุนหรือไม่มีเวลาติดตามข้อมูล และไม่มั่นใจว่าจะเปลี่ยนแผนการลงทุนได้ตามสถานการณ์ การเลือกแผนนี้เพียงครั้งเดียว จะปรับลดความเสี่ยงให้สอดคล้องกับช่วงอายุของสมาชิกโดยอัตโนมัติ อายุน้อยเสี่ยงมาก อายุมากเสี่ยงน้อย

- แผนกองทุนอสังหาริมทรัพย์ไทย - เป็นแผนการลงทุนใหม่ล่าสุด เริ่มตั้งแต่ 31 กรกฎาคม 2563 ลงทุนในกองทุนรวมอสังหาริมทรัพย์ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์และกองทุนรวม โครงสร้างพื้นฐานไทย สำหรับสมาชิกที่ต้องการผสมสัดส่วนแผนการลงทุนด้วยตนเอง มีความเสี่ยงค่อนข้างสูง

นอกจากแผนการลงทุน 7 แผน สมาชิกสามารถกำหนดสัดส่วนได้เองตามความพอใจ และกรณีที่ไม่ได้เลือกแผนใดแผนหนึ่ง เงินออมจะถูกนำไปลงทุนในแผนหลัก กบข.

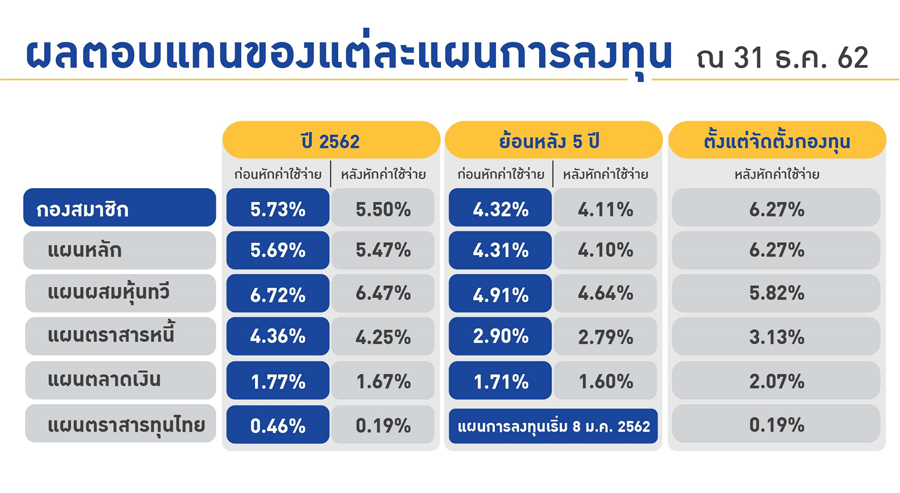

ผลตอบแทนของแต่ละแผนการลงทุนย้อนหลัง

ที่มา : https://www.gpf.or.th/thai2019/About/main.php?page=reward&menu=statistic

เมื่อพิจารณาผลตอบแทนย้อนหลัง 5 ปี (หลังหักค่าใช้จ่าย) ของแต่ละแผน ณ 31 ธันวาคม 2562 เรียงตั้งแต่แผนตลาดเงิน (1.60%) แผนตราสารหนี้ (2.79%) แผนหลัก (4.10%) แผนผสมหุ้นทวี (4.64%) แผนตราสารทุนไทย เริ่ม 8 มกราคม 2562 จึงยังไม่มีผลตอบแทนย้อนหลังให้ดู เช่นเดียวกับแผนกองทุนอสังหาริมทรัพย์ไทยที่เพิ่งจัดตั้ง

แนะนำหลักในการเลือกแผนลงทุน

นโยบายการลงทุนของแผนหลักถูกออกแบบขึ้น โดยประเมินจากค่าเฉลี่ย เช่น อายุเฉลี่ย เงินเดือนเฉลี่ย เป็นต้น การลงทุนในแผนหลักจึงอาจไม่ได้เหมาะกับทุกคน แผนการลงทุน กบข. มีหลากหลาย และแต่ละแผนก็มีระดับความเสี่ยง และผลตอบแทนที่แตกต่างกัน สมาชิกจึงควรเลือกให้สอดคล้องกับระดับความเสี่ยงที่ตนเองยอมรับได้ ระยะเวลาการลงทุน รวมถึงเป้าหมายในการลงทุน เช่น หากท่านรับความเสี่ยงได้ต่ำถึงปานกลางค่อนข้างต่ำอาจเลือกลงทุนได้ตามแผน 1, 2, 3 แต่ก็ต้องยอมรับว่าผลตอบแทนจะค่อนข้างต่ำ โดยเฉพาะแผน 1 เหมาะสำหรับการพักเงินในระยะเวลาหนึ่ง ซึ่งจะไม่เหมาะสมกับการลงทุนในระยะปานกลางถึงยาว แต่หากท่านรับความเสี่ยงได้ในระดับที่สูงขึ้น สามารถทนเห็นมูลค่าเงินลงทุนลดลงชั่วคราวได้ ก็สามารถเลือกลงทุนในแผน 4, 5 การเลือกแผนลงทุนด้วยตนเองจะต้องมีการทบทวนและประเมินความเสี่ยงตลอด ซึ่งอาจไม่เหมาะกับหลายๆ ท่าน จึงเกิดแผนสมดุลตามอายุเพื่อให้การเลือกแผนลงทุนง่าย ปรับเปลี่ยนอัตโนมัติ อย่างเหมาะสมตามช่วงอายุของเรา

อย่างไรก็ดี สมาชิกควรเข้าใจว่าการลงทุนใน กบข. เป็นการลงทุนระยะยาวเพื่อการเกษียณ หากยังมีเวลาก่อนเกษียณอีกมาก ควรใส่ใจเลือกแผนการลงทุนที่เหมาะสม อย่างน้อยก็ควรเอาชนะอัตราเงินเฟ้อ และเพื่อไม่ให้เป็นการเสียโอกาสที่เงินจะเติบโตจากพลังของอัตราดอกเบี้ยทบต้น ไม่เช่นนั้นแล้ว เมื่อถึงเวลาเกษียณ เงินอาจไม่เพียงพอ ต้องมานั่งเสียใจทีหลัง ว่าทำไมตอนนั้นเราถึงไม่ใส่ใจนะ เริ่มต้นให้ดีวันนี้ จะได้เกษียณอย่างมีชัยในวันข้างหน้ากันนะคะ