บทความ: ลงทุน

เลือกแผนลงทุนในกองทุนสำรองเลี้ยงชีพให้เหมาะกับวัย

โดย ณัฐ เลิศมงคล นักวางแผนการเงิน CFP®

เงินสะสมในกองทุนสำรองเลี้ยงชีพตลอดระยะเวลาการทำงาน นับว่าเป็นเงินก้อนใหญ่เมื่อเราเกษียณอายุ แต่หลายท่านกลับไม่ให้ความสนใจกับเงินก้อนนี้มากนัก เนื่องจากคิดว่าเป็นเงินสะสมก้อนเล็กๆ นอกจากนี้บางท่านยังอาจคิดว่าเงินสะสมในกองทุนสำรองเลี้ยงชีพมาทำให้เงินได้ลดลง จึงเลือกสะสมเข้ากองทุนสำรองเลี้ยงชีพน้อยกว่าที่ควรและพลาดโอกาสในการสร้างผลตอบแทนจากเงินกองทุนสำรองเลี้ยงชีพไปอย่างน่าเสียดาย ในวันนี้ผมจะขอพาทุกท่านได้ทำความรู้จักกับเงินกองทุนสำรองเลี้ยงชีพในมุมมองด้านการลงทุนเพื่อการเกษียณกัน

ทำความเข้าใจรูปแบบเงินลงทุนในกองทุนสำรองเลี้ยงชีพ

หากบริษัทที่ท่านทำงานอยู่มีกองทุนสำรองเลี้ยงชีพ เราสามารถเลือกสะสมเงินเข้ากองทุนสำรองเลี้ยงชีพในอัตรา 2-15% ของเงินเดือน ส่วนนายจ้างจะทำการสมทบเงินเข้ากองทุนสำรองเลี้ยงชีพ 2-15% ของเงินเดือน ขึ้นอยู่กับนโยบายของแต่ละนายจ้าง จากนั้นเงินสะสมและเงินสมทบจะถูกนำไปลงทุนตามนโยบายที่เลือก

ในส่วนของนโยบายการลงทุนมีอยู่ 2 รูปแบบหลัก ขึ้นอยู่กับนโยบายของนายจ้าง

- เลือกนโยบายการลงทุนไม่ได้ กรณีเช่นนี้ เงินทั้งหมดในกองทุนสำรองเลี้ยงชีพมักจะถูกนำไปลงทุนในนโยบายการลงทุนเสี่ยงต่ำเพื่อปกป้องเงินต้น

- เลือกนโยบายการลงทุนได้ โดยสมาชิกกองทุนสำรองเลี้ยงชีพ สามารถเลือกแผนการลงทุน เพื่อให้สอดคล้องกับความสามารถในการรับความเสี่ยงของแต่ละคนได้

สำหรับท่านที่ยังไม่ทราบว่ากองทุนสำรองเลี้ยงชีพในปัจจุบันมีนโยบายการลงทุนแบบไหน ให้สอบถามไปที่ฝ่ายบุคคลของบริษัทนะครับ

มูลค่าเงินกองทุนสำรองเลี้ยงชีพในแต่ละช่วงวัย

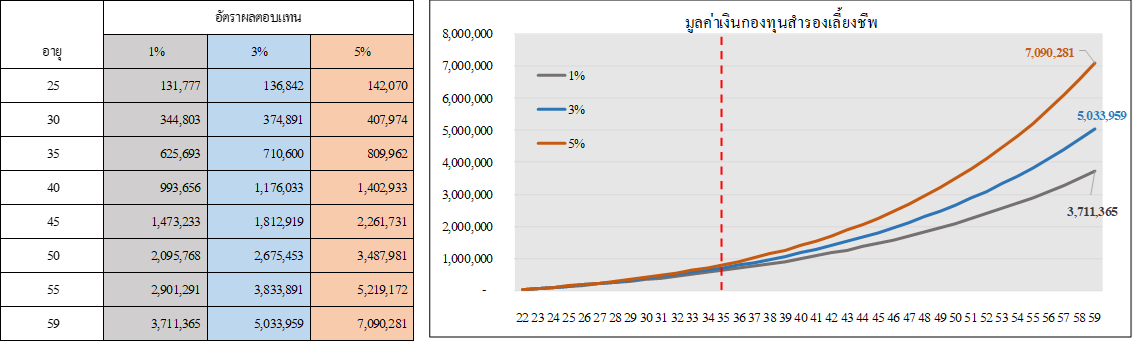

เพื่อให้ท่านผู้อ่านได้เห็นภาพ และสามารถทำความเข้าใจรูปแบบการเติบโตของมูลค่าเงินกองทุนสำรองเลี้ยงชีพเมื่อเกษียณอายุ ผมขอยกตัวอย่างให้เราเห็นภาพเดียวกันก่อน โดยสมมุติฐานในการคำนวณมีดังนี้ สมชายเริ่มต้นทำงานเมื่ออายุ 22 ปี เกษียณอายุ 60 ปี เงินเดือนเริ่มต้น 25,000 บาทต่อเดือน ขึ้นเงินเดือนเฉลี่ยปีละ 5% เงินสะสมและเงินสมทบของนายจ้างเท่ากันที่ 5% ของเงินเดือน โดยนำเงินไปลงทุนตามนโยบายต่าง ๆ คาดหวังผลตอบแทน 1% 3% และ 5%

พบว่ามูลค่าเงินกองทุนสำรองเลี้ยงชีพ เริ่มแสดงความแตกต่างชัดเจนตั้งแต่อายุ 35 ปี เป็นต้นไป และเมื่อเกษียณคนที่ลงทุนในนโยบายที่ให้ผลตอบแทน 1% จะมีเงินเกษียณประมาณ 3.7 ล้านบาท ส่วนคนที่เลือกลงทุนในนโยบายที่ให้ผลตอบแทน 5% จะมีเงินเกษียณประมาณ 7.1 ล้านบาท จะเห็นได้ว่า เงินเกษียณต่างกันถึง 3.4 ล้านบาท หรือเกือบเท่าตัว

หลักในการเลือกนโยบายกองทุนสำรองเลี้ยงชีพ

จากตัวอย่างจะเห็นได้ว่า ส่วนต่างของผลตอบแทนจากการลงทุนเพียง 4% ต่อปี ส่งผลให้มูลค่าเงินกองทุนสำรองเลี้ยงชีพต่างกันเกือบเท่าตัว แต่หากจะให้ลงทุนในนโยบายเสี่ยงสูง เพื่อคาดหวังผลตอบแทนสูงตลอดคงไม่ดี ผมขอแนะนำวิธีในการพิจารณาเลือกนโยบายลงทุนให้เหมาะกับทุกช่วงจังหวะชีวิต 3 รูปแบบดังนี้

- ประยุกต์ใช้ Rule of Thumb ในการเลือกแผนลงทุน

โดยใช้หลักการง่ายๆ โดยการพิจารณาลงทุนในสินทรัพย์เสี่ยง (หุ้น) ในสัดส่วนไม่เกิน 100-อายุ เช่น เพิ่งเริ่มต้นทำงานอายุ 22 ปี อาจเลือกลงทุนในนโยบายที่มีหุ้นเป็นส่วนประกอบได้ประมาณ 78% (100-22) เป็นต้น

อย่างไรก็ตาม หลักเกณฑ์นี้เมื่อนำไปใช้กับกลุ่มอายุ 58 ปีใกล้เกษียณ ควรพิจารณาเพิ่มเติมถึงความสำคัญของเงินกองทุนสำรองเลี้ยงชีพ หากเป็นเงินที่จำเป็นต้องใช้ในวัยเกษียณ ปล่อยให้เกิดความผิดพลาดไม่ได้อาจต้องพิจารณาลดความเสี่ยงลง เพราะหากเกิดเหตุการณ์ไม่คาดฝัน หุ้นตกก่อนเกษียณ จะทำให้พอร์ตลงทุนเสียหายได้มาก เป็นต้น

- พิจารณาจากพอร์ตการลงทุนโดยรวม

ผู้ที่จะใช้วิธีการในข้อ 2 จำเป็นต้องพิจารณามูลค่าเงินลงทุนในกองทุนสำรองเลี้ยงชีพเป็นส่วนหนึ่งของพอร์ตตนเอง เช่น พอร์ตการลงทุนมีการลงทุนใน LTF ซึ่งกระจุกตัวในหุ้นไทยเป็นจำนวนมากอยู่แล้ว อาจพิจารณาใช้นโยบายการลงทุนในกองทุนสำรองเลี้ยงชีพเป็นตราสารหนี้ ส่วนใหญ่ก็อาจจะเหมาะสม ทั้งนี้ ให้พิจารณาสัดส่วนการลงทุนจากภาพรวมของพอร์ตการลงทุนเพื่อเกษียณของท่าน เพื่อให้พอร์ตการลงทุนมีระดับความเสี่ยงที่เหมาะสม

- เลือกแผนการลงทุนแบบ Life Path หรือ Target Date

เรียกว่าเป็นการจัดแผนการลงทุนที่สมาชิกกองทุนสำรองเลี้ยงชีพไม่ต้องวุ่นวาย หลังจากที่เราทำการเลือกลงทุนตามแผนนี้แล้ว ทางบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) จะทำการเลือกแผนลงทุนให้เราอย่างเหมาะสมกับอายุโดยอัตโนมัติ คล้ายๆ กับแผนลงทุนแบบสมดุลตามอายุของ กบข. อย่างไรก็ตาม ในปัจจุบัน (ณ เดือนกุมภาพันธ์ 2563) มี บลจ. ที่มีแผน Life Path หรือ Target Date ให้เลือกอยู่เพียง 8 บลจ. เท่านั้น

นอกจากการเลือกแผนลงทุนให้เหมาะสมแล้ว เรายังสามารถเพิ่มมูลค่าเงินลงทุนของกองทุนสำรองเลี้ยงชีพได้อีกโดยการเพิ่ม % เงินสะสมในแต่ละเดือน และตั้งใจทำงานขยันขันแข็งเพื่อให้ได้ปรับเพิ่มเงินเดือนมากกว่าค่าเฉลี่ยที่คำนวณไว้

หวังว่าทุกท่านจะสามารถนำหลักในการเลือกแผนลงทุนในกองทุนสำรองเลี้ยงชีพไปประยุกต์ใช้อย่างเหมาะสม เป็นส่วนหนึ่งของแผนเกษียณ และมีเงินใช้อย่างเพียงพอในช่วงเกษียณอายุนะครับ