บทความ: บริหารจัดการเงิน

มาทำความรู้จักกับ “ความมั่งคั่ง” กันเถอะ

โดย คุณกมล กระจ่างวงศ์ชัย นักวางแผนการเงิน CFP®

ความมั่งคั่ง (Wealth) คืออะไร? ใครมั่งคั่งกันบ้าง?*

ความมั่งคั่ง หมายถึง มูลค่าของสินทรัพย์สุทธิหรือความมั่งคั่งสุทธิ (Net Worth) ของบุคคล (สินทรัพย์รวม-หนี้สินรวม) ความมั่งคั่งส่วนใหญ่มาจากการออม การลงทุน มรดก หรือรับจากการให้ ส่วนน้อยได้จากความโชคดี เช่น การถูกรางวัล ความมั่งคั่งส่วนใหญ่จะไม่ถูกนำออกไปใช้จ่ายดำรงชีพ ยกเว้นเมื่อรายได้ประจำหยุดไปแล้ว

ความมั่งคั่งเป็นตัววัดฐานะการเงินเพื่อเปรียบเทียบและจัดลำดับที่นิยมใช้กันเป็นอันดับต้นๆ

*Forbes ใช้ Net Worth เรียงลำดับเศรษฐีของประเทศไทย https://www.forbes.com/thailand-billionaires/list/

มีอะไรอยู่ในความมั่งคั่งบ้าง? มีอะไรมากถึงดี

ความมั่งคั่งประกอบด้วยสินทรัพย์ 3 กลุ่ม

- สินทรัพย์สภาพคล่อง (Liquid Assets) ได้แก่ เงินสด เงินฝากระยะสั้น กองทุนรวมตลาดเงิน เพื่อสำรองใช้จ่ายวันต่อวันและสำรองเผื่อฉุกเฉิน (3-6 เท่าของค่าใช้จ่ายรายเดือน) หากเก็บไว้มากเกินไปจะเสียโอกาสในการนำเงินไปลงทุนในความมั่งคั่งกลุ่มที่ 2

- สินทรัพย์เพื่อการลงทุน (Investment Assets) เพื่อสร้างรายได้และ/หรือสร้างมูลค่าเพิ่ม (Capital Gain) เช่น เงินฝากระยะยาว พอร์ตการลงทุนในหุ้น กองทุนรวม ตราสารหนี้ (เช่น พอร์ตลงทุนเพื่อเป้าหมายการเกษียณ) อสังหาริมทรัพย์เพื่อการลงทุน กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ ประกันชีวิต (มูลค่าเงินสด) สิทธิสัมปทาน ฯลฯ ความมั่งคั่งจะเติบโตได้ดีถ้าท่านมีสัดส่วนของสินทรัพย์เพื่อการลงทุนมาก กฎทั่วไปคือ ≥50% ของความมั่งคั่งทั้งหมด

- สินทรัพย์ส่วนตัว (Personal Assets) เช่น ที่อยู่อาศัย รถยนต์ ของใช้อื่นๆ หากซื้อหาหรือมีค่าใช้จ่ายกับสินทรัพย์ประเภทนี้เกินความจำเป็นจะเสียโอกาสลงทุนเช่นกัน แต่ถ้าท่านคัดกรองก่อนซื้อด้วยการประมาณราคาและโอกาสขายต่อ (Resale Price) ในอนาคต (แม้ไม่คิดจะขายก็ตาม) ท่านอาจมี Capital Gain เพิ่มความมั่งคั่ง เช่น บ้านพักอาศัย ของสะสม เครื่องประดับ ฯลฯ ในทางตรงข้ามท่านควรเลี่ยงสินทรัพย์ราคาสูงด้อยค่าเร็วหรือซื้อแล้วมีค่าใช้จ่ายแฝงสูงตามมา เช่น รถยนต์

ทำไมการสร้างความมั่งคั่งจึงเป็นเรื่องสำคัญสำหรับทุกคน

- ความมั่งคั่งสามารถแปลงเป็นปัจจัยที่สนองความต้องการทุกระดับของมนุษย์ ( Hierarchy of Needs) (แต่ไม่ใช่ทุกความต้องการของมนุษย์) เริ่มจาก 1. ความต้องการพื้นฐาน (ปัจจัยสี่) 2. ความต้องการความมั่นคงปลอดภัย 3. ความต้องการความรักความเป็นเจ้าของ 4. ความต้องการชื่อเสียงความภูมิใจ และ 5. ความต้องการความสมบูรณ์แบบของชีวิต

- ปัจจัยอื่นที่เร่งความสำคัญของการสร้างความมั่งคั่ง

- ปัจจัยทางสังคม ได้แก่ การเข้าสู่สังคมผู้สูงอายุ ประชากรอายุยืนยาวขี้น คนโสดและครอบครัวเดี่ยวเพิ่มขี้น อัตราการเกิดลดลง (บุตรน้อยลงหรือไม่มีเลย) ผู้สูงอายุจึงต้องพึ่งตนเองมากขี้น ต้องการความมั่งคั่งมากขี้น

- ปัจจัยทางเศรษฐกิจ ความผันผวนของเศรษฐกิจ เงินเฟ้อ เงินฝืด และการ disrupt ของเทคโนโลยี เช่น AI Robotic เกิดความไม่แน่นอนต่อผู้เกี่ยวข้องกับกิจกรรมในระบบเศรษฐกิจ (รัฐบาล นายจ้าง ลูกจ้าง ผู้ผลิต ผู้บริโภค ผู้ให้บริการ ผู้รับบริการ)

- ปัจจัยเชิงบวก เช่น อยากมั่งคั่งเร็ว เพื่อเกษียณเร็วไปสู่ lifestyle หรืองานที่ชอบ (ไม่เน้นรายได้) เพื่อใช้เวลากับครอบครัวหรืออื่นๆ มั่งคั่งเพื่อเตรียมใช้จ่ายกับคุณภาพชีวิตและสุขภาพหลังเกษียณ อนึ่งความมั่งคั่งมีส่วนอย่างมากในสังคมแห่งการแบ่งปัน (ให้ บริจาค ทำบุญ) เช่น การบริจาคของ Bill Gates และ Warren Buffett ที่สร้างกระแสผู้มั่งคั่งแบ่งปันความมั่งคั่งด้วยเงินจำนวนสูงระดับโลก

จะมั่งคั่งต้องทำอย่างไร

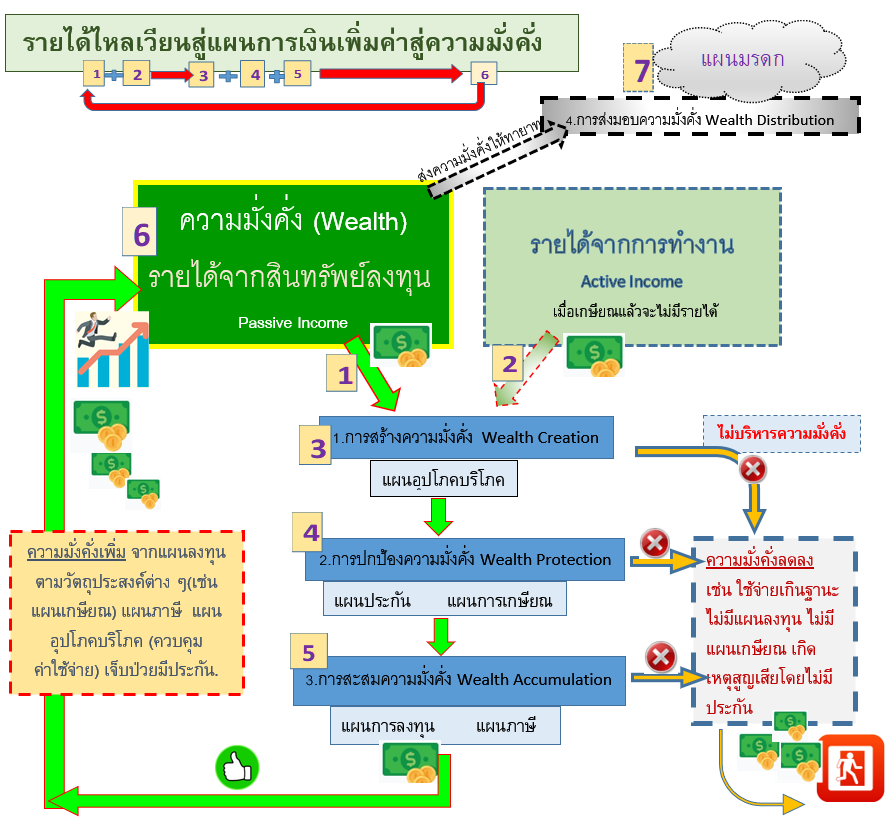

ควรบริหารความมั่งคั่ง (Wealth Management) ผ่านการวางแผนทางการเงิน แบ่งเป็นหลายแผนครอบคลุมทุกความต้องการทางการเงิน ทุกแผนประกอบด้วยการกำหนดเป้าหมายและแผนปฏิบัติเพื่อเปลี่ยนเป้าหมายทั้งหมดให้เป็นจริง เรียกได้ว่า “ทุกอย่างครบจบที่เดียว”

การบริหารความมั่งคั่งผ่านการวางแผนทางการเงินช่วยให้มั่งคั่งได้อย่างไร

ตามลำดับ เลข 1-7 ในภาพประกอบ* กรณีตัวอย่างท่านมีรายได้จาก 2 แหล่ง ได้แก่ 1. รายได้จากสินทรัพย์ (เช่น จากพอร์ตลงทุน ดอกเบี้ยรับ ค่าเช่า) 2. รายได้จากการทำงาน (เงินเดือนหรือกิจการส่วนตัว)

- การสร้างความมั่งคั่ง (Wealth Creation)

- การวางแผนอุปโภคบริโภค จะช่วยสร้างความมั่งคั่ง โดยควบคุมการใช้จ่ายและจัดสรรเงินให้แผนการเงินทุกแผนรวมถึงแผนบริหารหนี้ ใช้บัญชีรับจ่ายงบดุลและงบประมาณเป็นตัวช่วย บริหารเงินสดเงินสำรองฉุกเฉินให้มีสภาพคล่อง เปรียบเสมือนฝ่ายบัญชีและการเงินของบริษัท

- การปกป้องความมั่งคั่ง (Wealth Protection)

- การวางแผนประกัน ช่วยชดเชยไม่ให้ความมั่งคั่งลดลงจากการขาดรายได้หรือการใช้จ่ายจากเหตุไม่คาดฝันต่อ ชีวิต ร่างกาย สุขภาพ และทรัพย์สิน ของท่านและครอบครัว

- การวางแผนการเกษียณ ช่วยป้องกันความเสี่ยงที่จะไม่มีเงินใช้ดำรงชีพยามเกษียณ

- การสะสมความมั่งคั่ง (Wealth Accumulation) เปรียบเสมือนฝ่ายลงทุนรับเงินจากทุกแผนมาลงทุนเพื่อทำให้ถึงเป้าหมาย

- การวางแผนการลงทุน ช่วยเร่งความมั่งคั่งให้เพิ่มขี้น จากอัตราผลตอบแทนและกระแสเงินสดรับจากการลงทุน ซึ่งมีส่วนทำให้แผนการเงินในด้านต่างๆ มีโอกาสสำเร็จได้เร็วขึ้น ลูกค้ารายใหญ่ของแผนการลงทุนคือ แผนการเกษียณ เนื่องจากมีความสำคัญมาก ก้อนเงินสูงและใช้เวลานาน

- การวางแผนภาษี ช่วยเพิ่มความมั่งคั่งจากการลดภาระภาษีที่จะต้องชำระตามกฎหมาย ซึ่งทำให้มีเงินออมมาลงทุนเพิ่มขึ้น เพื่อมาต่อยอดความมั่งคั่ง

- การส่งมอบความมั่งคั่ง (Wealth Distribution)

- การวางแผนมรดก เพื่อให้ทายาทได้รับการแบ่งมรดกตามวัตถุประสงค์สืบทอดและบริหารความมั่งคั่งต่อไป

มีเงินเท่าไรถึงจะเรียกว่า มั่งคั่งดี มั่งคั่งแล้ว ผู้เขียนขอตอบเป็น 2 แนวทางดังนี้

- คำตอบเป็นอัตราส่วน วัดจาก “อิสรภาพทางการเงิน” หมายถึงท่านมีเงินใช้ดำรงชีพตามมาตรฐานชีวิตที่ดีและยอมรับได้ตาม Lifestyle โดยไม่ต้องพึ่งพารายได้จากการทำงานจนตลอดอายุขัย คำนวณจากสมการ

อัตราส่วนความมั่งคั่ง (Wealth Ratio)* = รายได้จากสินทรัพย์ / รายจ่าย

Wealth Ratio ≥ 1 (1=มีอิสรภาพทางการเงิน)

*ที่มา หนังสือจัดทัพลงทุน ดร.สมจินต์ ศรไพศาล - คำตอบเป็นตัวเงิน (ได้จากการจัดทำแผนการเกษียณ)

จำนวนเงิน ความมั่งคั่งที่ดี = จำนวนเงินที่พอใช้จนถึงอายุขัย***

คำนวณโดยจัดทำแผนการเกษียณใช้ข้อมูลและสมมติฐานเฉพาะตัวของท่าน คำตอบไม่เหมือนกันทุกคน เพราะอายุ รายได้ รายจ่าย ระยะเวลา เหตุจำเป็นใช้เงินและสมมติฐานที่ใช้ประมาณการไม่เหมือนกัน

*** ท่านอาจคำนวณจำนวนเงินฯ เบื้องต้นจาก web ของสถาบันการเงินฯ หรือ ปรึกษารายละเอียดกับนักวางแผนการเงิน CFP

สรุป “Wealth is a journey not a destination” หากท่านบริหารความมั่งคั่งผ่านการวางแผนทางการเงินโดยมีชุดความคิด หรือ กรอบคิด (Mindset) ที่ถูกต้องและยึดติดกับความฉลาดรู้การเงิน (Financial Literacy) ท่านน่าจะมีความมั่นใจและมีความรู้สึกเหมือนพบความมั่งคั่งอยู่แล้วตลอดเวลาที่ท่านกำลังเดินทางค้นหาความมั่งคั่งครับ