บทความ: ประกันภัย

เบี้ยประกันสุขภาพแบบปรับเพิ่มขึ้น VS เบี้ยประกันสุขภาพแบบจ่ายคงที่

โดย อลิสา ราธี นักวางแผนการเงิน CFP®

ที่มา : นิตยสาร Money & Wealth ฉบับเดือนมิถุนายน 2561

ท่านเคยทราบไหมว่า อัตราเบี้ยประกันสุขภาพ บริษัทประกันคำนวณจากปัจจัยใดบ้าง นี่คือ 5 ปัจจัยที่ใช้ในการกำหนดอัตราเบี้ยประกันสุขภาพ

1. อายุ อายุที่เพิ่มมากขึ้น มีโอกาสที่จะเกิดปัญหาสุขภาพได้มากขึ้น เพราะประสิทธิภาพของร่างกายลดลง ใช้เวลานานขึ้นในการฟื้นตัวเมื่อบาดเจ็บหรือเจ็บป่วย

2. เพศ เพศหญิง ใช้เวลาในการฟื้นตัวจากการบาดเจ็บหรือเจ็บป่วยนานกว่าเพศชาย

3. สุขภาพ บุคคลที่เคยมีประวัติสุขภาพ เช่น เจ็บป่วยรุนแรงหรือสภาพร่างกายอ่อนแอผิดปกติ มีโอกาสที่จะได้รับการบาดเจ็บหรือเจ็บป่วยร้ายแรง นอกจากนี้บุคคลที่มีอาการผิดปกติของร่างกายหรือจิตใจ เช่น โรคลมบ้าหมู ประสาทหลอน หรืออาการตื่นตกใจง่าย อาจจะมีแนวโน้มสูงที่จะเกิดอุบัติเหตุ

4. อาชีพ แสดงถึงกิจกรรมที่เกิดขึ้นในชีวิตประจำวัน ซึ่งนำไปสู่ความเสี่ยงภัยหรือแนวโน้มในการได้รับบาดเจ็บหรือเจ็บป่วย

5. การดำเนินชีวิต แสดงให้เห็นพฤติกรรมที่จะมีผลต่อสุขภาพ หรืออุบัติเหตุ เช่น การดื่มแอลกอฮอล์ หรือการเล่นกีฬาที่เสี่ยงอันตราย

ที่มา: สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย

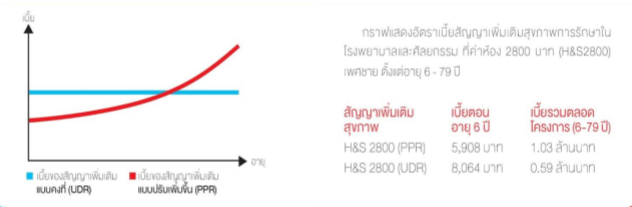

เมื่อทำการเปรียบเทียบอัตราเบี้ยแบบปรับเพิ่มขึ้น (PPR) กับอัตราเบี้ยแบบคงที่ (UDR) พบว่า อัตราเบี้ยแบบคงที่ (UDR) จะแพงกว่าในช่วงแรก แต่จะคงที่อัตรานี้ไปตลอดอายุสัญญา ในขณะที่อัตราเบี้ยแบบปรับเพิ่มขึ้น (PPR) ช่วงแรกจะถูกกว่า แต่พออายุเพิ่มมากขึ้น อัตราเบี้ยจะสูงขึ้นอย่างรวดเร็ว เบี้ยแบบอัตราคงที่ (UDR)รวมตลอดโครงการตามตัวอย่างนี้ จึงต่ำกว่าการจ่ายเบี้ยแบบปรับเพิ่มขึ้น (PPR) มากกว่า 40% ในอดีตที่ผ่านมา สัญญาเพิ่มเติมสุขภาพ ผู้เอาประกันต้องจ่ายเงินค่าเบี้ยประกันถึงจะได้รับความคุ้มครอง (Premium Paying Rider :PPR) และเบี้ยประกันมักปรับเพิ่มขึ้น ตามอายุที่เพิ่มขึ้น ผู้เอาประกันภัยที่ไม่ได้มีการเคลม มักจะไม่อยากจ่ายเบี้ยปีต่อ เพราะรู้สกึ ไม่คุ้มค่ากับเบี้ยประกันที่จ่ายทิ้งไปบริษัทประกันชีวิต ได้เห็นปัญหาตรงนี้ จึงได้ออกแบบสัญญาเพิ่มเติมสุขภาพแบบใหม่ ที่เรียก Unit Deducting Rider (UDR) ซึ่งเป็นสัญญาเพิ่มเติมแบบที่ชำระค่าการประกันภัยโดยการขายคืนหน่วยลงทุนบางส่วนมาจ่ายค่าใช้จ่าย ซึ่งสามารถแนบได้กับกรมธรรม์ชีวิต ยูนิต ลิงค์ เท่านั้น โดยสัญญาเพิ่มเติมสุขภาพ แบบจ่ายเบี้ย

คงที่ (UDR) มีจุดเด่น คือ

• จ่ายเบี้ยสัญญาเพิ่มเติมสุขภาพ ในอัตราคงที่ตลอดอายุสัญญา

• การันตีการรับประกันต่อเนื่องตลอดสัญญา กรณีที่กรมธรรม์มีมูลค่าเพียงพอในการหักค่าใช้จ่ายต่างๆ

• เพิ่มโอกาสได้รับผลตอบแทนจากกองทุนรวม เพราะผู้เอาประกันสามารถเลือกได้ว่าจะนำเบี้ยประกันหลังหักค่าใช้จ่ายต่างๆไปลงทุนในกองทุนรวม ตามสัดส่วนการลงทุนที่เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้

สัญญาสุขภาพแบบจ่ายเบี้ยคงที่ (UDR) จึงเป็นทางเลือกใหม่สำหรับผู้เอาประกัน ที่ทำให้สามารถจ่ายเบี้ยในอัตราคงที่ และเพิ่มโอกาสได้รับผลตอบแทนจากกองทุนรวม ซึ่งทางเลือกนี้ ต้องทำคู่กับประกันชีวิต ยูนิต ลิงค์ เท่านั้น แล้วพบกับรายละเอียดของประกันชีวิต ยูนิต ลิงค์ ได้ต่อในฉบับถัดไป