บทความ: เกษียณ

เกษียณอย่างสดใส ต้องเข้าใจเรื่องการลงทุน

โดย ศุมาลิน อินนุพัฒน์ นักวางแผนการเงิน CFP®

ที่มา: นิตยสาร Money & Wealth ฉบับเดือนเมายน 2561

เป็นที่ทราบกันดีว่าการเกษียณอายุ หมายถึง การหยุดทำงานประจำ แต่ที่สำคัญกว่าการหยุดทำงานประจำคือ การหยุดของรายรับหลักของผู้เกษียณเช่นเดียวกัน แล้วเราจะเอาเงินที่ไหนใช้หลังเกษียณล่ะ? การวางแผนการเงินเพื่อการเกษียณจึงเป็นเรื่องสำคัญที่สุดในชีวิตเรื่องหนึ่ง แต่กลับไม่ค่อยได้รับความสนใจจากคนไทยมากนัก คนในวัยหนุ่มสาวอาจจะคิดว่า เกษียณยังเป็นเรื่องที่ไกลตัวเหลือเกิน แต่ท่านผู้อ่านที่อายุเลยหลักสี่สิบกันไปแล้ว อาจกำลังเริ่มคิดวางแผนการใช้ชีวิตภายหลังเกษียณกันแล้ว ไม่ว่าตอนนี้ท่านจะอายุเท่าไหร่ ลองมาดูกันไหมว่า ถ้าวันนี้เราจะเริ่มต้นวางแผนลงทุนเพื่อเตรียมเงินให้พร้อมใช้ในวัยเกษียณ เราควรจะจัดพอร์ตการลงทุนให้เหมาะสมกับช่วงอายุของเราอย่างไร?

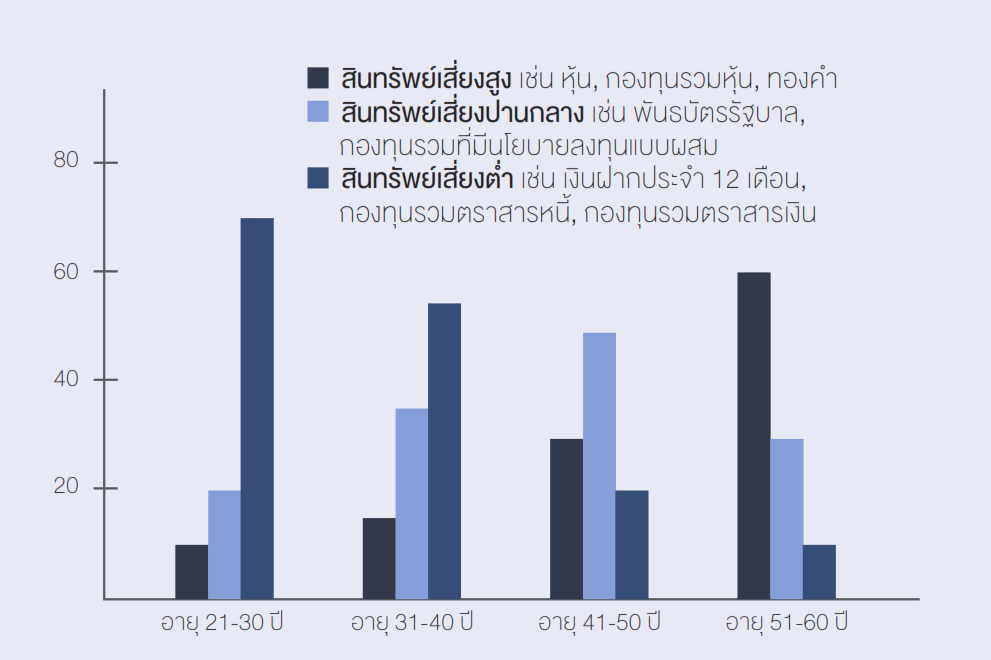

พอร์ตสำหรับคนอายุ 21-30 ปี

วัยหนุ่มสาวเป็นวัยที่เพิ่งเริ่มทำงาน มีรายรับไม่สูงมากนัก แต่ภาระค่าใช้จ่ายก็ไม่สูงเช่นเดียวกัน คนในวัยนี้อาจจะมองว่า “เกษียณ” คำนี้ยังห่างไกลยิ่งนัก แต่จะบอกว่าถ้าคนในวัยนี้เริ่มวางแผนลงทุนเพื่อการเกษียณจะได้เปรียบคนในวัยอื่นๆ อย่างมากเพราะเขาสามารลงทุนได้ยาวนานถึงกว่า 30 ปีก่อนที่จะเกษียณ ทำให้สามารถรับความเสี่ยงได้สูงที่สุด จึงสามารถลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงเพื่อการรับผลตอบแทนที่สูงเช่นเดียวกัน แถมยังใช้เงินลงทุนที่น้อยกว่าวัยอื่นๆ อีกด้วยนะ

พอร์ตสำหรับคนอายุ 31-40 ปี

เป็นวัยเริ่มสร้างครอบครัว คนในวัยนี้มีรายรับมากขึ้น แต่ภาระค่าใช้จ่ายก็เพิ่มขึ้นเป็นเงาตามตัว ไม่ว่าจะเป็นค่าผ่อนบ้าน ผ่อนรถ ค่าเลี้ยงดูลูก ค่าใช้จ่ายภายในครอบครัว ฯลฯ เพราะฉะนั้นเงินที่จะแบ่งมาลงทุนสร้างพอร์ตเพื่อการเกษียณก็อาจจะไม่สูงมากนักแต่ก็ยังโชคดีที่มีระยะเวลาในการลงทุนที่ค่อนข้างนาน จึงสามารถลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงในสัดส่วนที่ค่อนข้างสูงได้เช่นเดียวกัน

พอร์ตสำหรับคนอายุ 41-50 ปี

เป็นวัยที่เรียกว่า มีความมั่นคงทั้งทางด้านการงานและมั่งคั่งด้านการเงินมากขึ้น คนในวัยนี้จะมีโครงสร้างทั้งรายรับและภาระค่าใช้จ่ายที่ใกล้เคียงกับคนในช่วงอายุ 31-40 ปี คนส่วนใหญ่จะเริ่มคิดและวางแผนเกษียณกันในวัยนี้ แต่เนื่องจากระยะเวลาที่เหลือก่อนการเกษียณมีไม่ยาวนานมากนัก การลงทุนจึงไม่สามารถรับความเสี่ยงได้สูงเท่ากับคนอายุน้อยๆ คนในวัยนี้จึงควรจัดพอร์ตการลงทุนให้มีระดับความเสี่ยงปานกลางค่อนข้างต่ำ โดยเน้นลงทุนในสินทรัพย์ที่มีความเสี่ยงปานกลางเป็นส่วนใหญ่

พอร์ตสำหรับคนอายุ 51-60 ปี

เรียกได้ว่าเป็นวัยใกล้เกษียณเต็มทีแล้วบางท่านที่มีการสร้างพอร์ตเงินกองทุนเพื่อการเกษียณมาตั้งแต่อายุยังน้อย ก็อาจจะเกษียณได้ก่อนอายุ 60 ปี แต่บางท่านที่เพิ่งเริ่มคิดถึงเรื่องของการวางแผนเกษียณก็จะหนักใจว่า แล้วจะลงทุนอย่างไรให้มีเงินพอใช้หลังการเกษียณ โชคร้ายที่คนในช่วงวัยนี้มีระยะเวลาลงทุนก่อนเกษียณค่อนข้างจำกัด ทำให้ความสามารถในการยอมรับความเสี่ยงได้ไม่สูงมากนัก จึงต้องเน้นลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำเป็นหลัก และอาจต้องใช้เงินลงทุนค่อนข้างสูงเพื่อให้บรรลุเป้าหมาย

จะเห็นว่าการสร้างพอร์ตการลงทุนเพื่อให้มีเงินใช้สบายๆ ในวัยหลังเกษียณนั้นไม่ยาก เพียงแค่เราต้องเริ่มต้นลงมือวางแผนให้เร็วและถูกต้อง รับรองว่าเราจะเกษียณสดใสแน่นอนค่ะ