บทความ: เกษียณ

การลงทุนช่วงวัยก่อนเกษียณและหลังเกษียณ

โดย พิชัย ยอดพฤติการ นักวางแผนการเงิน CFP®

ที่มา: นิตยสาร Money & Wealth ฉบับเดือนมกราคม 2561

ช่วงวัยก่อนเกษียณ (50-60 ปี)

อ้าวเผลอ แป๊บเดียวทำงานมา 30 กว่าปีแล้วเหรอ อีกไม่กี่ปีก็ต้องเกษียณแล้วซิ ลูกๆ เพิ่งจะเรียนจบ หางานทำ ส่วนเราก็เพิ่งจะได้เริ่มเก็บเงินจริงๆ จังๆ ซะที อีกไม่กี่ปีก็ไม่มีรายได้แล้ว

เมื่อชีวิตย่างเข้าสู่วันก่อนเกษียณ ถือได้ว่าเป็นช่วงที่เริ่มเก็บเงินได้อย่างจริงจัง เพราะรายได้ที่ได้ก็สูงเมื่อเทียบกับค่าใช้จ่ายที่น้อยลง บางคนอาจจะผ่อนบ้านหมดแล้ว ลูกๆโตแล้ว ทำงานทำการกัน แต่ก็เหลือเวลาเก็บเงินอีกไม่กี่ปีเอง จะลงทุนหุ้นเพื่อหวังผลตอบแทนที่สูง ก็มีความเสี่ยงสูงที่ราคาหุ้นจะลง ทำให้เงินลงทุนเราลดลงก็เป็นได้

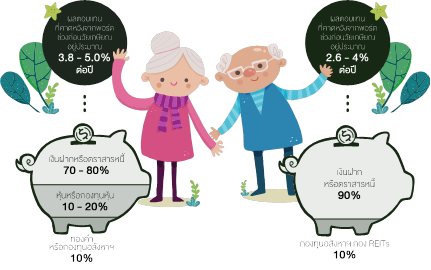

วัยก่อนเกษียณนี้ ตามธรรมชาติเมื่อเริ่มอายุมากขึ้น จะต้องการความมั่งคงในชีวิตมากขึ้น การกล้าได้กล้าเสียจะลดลง เนื่องจากเวลาในการหารายได้ เก็บเงินก็เหลืออีกไม่กี่ปีต้องเกษียณแล้ว ดังนั้นเงินเก็บส่วนใหญ่ควรจะเริ่มไปซื้อพันธบัตรรัฐบาล หรือตราสารหนี้ของบริษัทที่มั่นคง เพื่อรับผลตอบแทนจากดอกเบี้ยแทน และเงินต้นที่ซื้อไปก็ยังอยู่ ซึ่งควรเพิ่มสัดส่วนการแบ่งเงินลงทุนใน เงินฝากและตราสารหนี้เป็น 70-80% ลดเงินลงทุนในตลาดหุ้นเหลือ 10-20% ทองคำหรือกองอสังหาฯ คงไว้ที่ 10%

ช่วงวัยหลังเกษียณ (60 ปีขึ้นไป)

เป็นช่วงเวลาที่มีความสุข ได้อยู่กับบ้าน ใช้ชีวิตกับครอบครัว ไปท่องเที่ยวพักผ่อน สำหรับผู้ที่ได้วางแผนการเงินไว้ล่วงหน้าแล้ว แต่อาจจะเป็นช่วงเวลาที่มีความทุกข์ สำหรับผู้ที่ไม่ได้วางแผนการเงิน สำหรับวัยหลังเกษียณ ที่รายได้ผลตอบแทนจากการลงทุนไม่เพียงพอกับค่าใช้จ่าย

วัยหลังเกษียณส่วนใหญ่แล้ว คงจะปฏิเสธไม่ได้ว่ามักจะมีโรคภัยต่างๆ เข้ามารบกวนเรา ต้องไปหาหมอ ไปนอนโรงพยาบาล ซึ่งเงินส่วนใหญ่ก็จะใช้จ่ายในเรื่องค่ารักษาพยาบาล ค่ายา ค่าท่องเที่ยวพักผ่อนบ้างตามสไตล์คนสูงอายุ ในขณะที่รายได้ที่เป็นเงินเดือนก็ไม่ได้แล้ว จะมีก็เพียงรายรับที่ได้จากผลตอบแทนจากการลงทุนของเรา ที่ลูกหลานให้เงินเราไว้ใช้จ่ายก็เป็นอีกเรื่องหนึ่งถือว่าเป็นโบนัสล่ะกัน

สรุปว่าวัยหลังเกษียณนี้ เป็นช่วงเวลาที่พิสูจน์ได้ดีอย่างหนึ่งว่าเราได้วางแผนการเงินทั้งชีวิตเราดีแค่ได้ เพราะรายได้ทั้งหมดจะได้มาจากผลตอบแทนจากการลงทุน ทั้งในตลาดหุ้น ที่ซื้อไว้เมื่อตอนวัยกลางคน และดอกเบี้ยจากพันธบัตรรัฐบาล ตราสารหนี้ ที่ลงทุนไว้ก่อนวัยเกษียณ หลายๆ คนอาจจะปรับพอร์ตการลงทุนโดยขายหุ้นทำกำไรในหุ้นพื้นฐานดีออกมา (ถ้าราคาขายสูงกว่าราคาซื้อ) แล้วมาลงทุนในพันธบัตรหรือตราสารหนี้ และฝากเงินไว้กับธนาคารอย่างเดียวก็ได้ เพราะเราไม่อยากเสี่ยงแล้ว รับเงินดอกเบี้ยจากการลงทุนกินดีกว่า

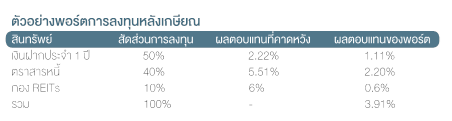

พอร์ตการลงทุนในช่วงนี้ จึงเป็นการเก็บดอกผลจากเงินปันผล หุ้นกลุ่ม Blue Chip หรือกองทุนหุ้น ที่ได้ลงทุนไว้ก่อนหน้านี้ที่อัตราส่วนหุ้น 10-20% และหากหุ้นมีราคาเพิ่มสูงขึ้นจนเป็นที่น่าพอใจ ก็อาจจะมีการขายหุ้นนั้นออกมาทำกำไร และไปเพิ่มการลงทุนในเงินฝากและตราสารหนี้ให้เป็น 90% และอีก 10% หากเป็นทองคำก็แนะนำขายออกเป็นการถือกองทุนอสังหาฯ หรือ กอง REITs เพื่อรับเงินปันผลแทน