บทความ: ภาษีและมรดก

เมื่อไหร่ ควรเปิดบริษัท : จุดคุ้มทุนในแง่การบริหารภาษีอากร

โดย มาลียา จูฑะเตมีย์ นักวางแผนการเงิน CFP®

เผยแพร่วันที่ 23/06/2567

โลกยุคปัจจุบัน ได้เปิดโอกาสให้เราสามารถมีช่องทางในการประกอบอาชีพได้มากมายหลากหลาย และสามารถเริ่มต้นเป็นเจ้าของธุรกิจของตนเองได้โดยง่าย เช่น การขายของออนไลน์ การเป็น Content Creator ซึ่งอาจเริ่มต้นจากความคิดที่ว่าลองดูก่อน ลองใช้ชื่อตัวเอง (บุคคลธรรมดา) เพราะยังไม่แน่ใจว่าจะประสบความสำเร็จหรือไม่ ไม่ต้องการวุ่นวายกับการจดทะเบียนใด ๆ ไม่ต้องการมีต้นทุนเพิ่ม

อย่างไรก็ตาม เมื่อมีรายได้ก็ตามมาด้วยภาระภาษีที่เกิดขึ้น หมายความว่าจะต้องบริหารภาษีให้เหมาะสม โดยคำถามสำคัญ คือ วันนี้ผู้เขียนจะมาเปรียบเทียบให้ทุกท่านเห็น ว่าในแง่ภาษีอากร ควรจะเปลี่ยนจากการประกอบธุรกิจในนามบุคคลธรรมดา เป็นนิติบุคคล ด้วยการจดทะเบียนเปิดบริษัทเมื่อไหร่ ดังนั้น สิ่งที่ต้องพิจารณามีดังนี้

1. การเปิดบริษัทเป็นการร่วมกันก่อการในการประกอบธุรกิจ ไม่ใช่บุคคลคนเดียว ดังนั้น ในการจดทะเบียนจะต้องมีชื่อผู้ถือหุ้นอย่างน้อยที่สุด 2 คน ซึ่งการมีหุ้นส่วน หมายความว่า ไม่ใช่เจ้าของคนเดียวทั้งหมด เงินของบริษัทต้องแยกกระเป๋าขาดจากเงินส่วนตัวให้ชัดเจน

2. ในการเริ่มต้นกิจการ คุณต้องใส่เงินลงทุนตั้งต้นเข้าไป คือ ทุนจดทะเบียนบริษัท จากนั้นนำไปใช้เป็นเงินหมุนเวียนในกิจการ เมื่อกิจการมีกำไรและจะนำเงินกำไรไปใช้ได้ ต้องผ่านกระบวนการปิดงบ เสียภาษีเงินได้นิติบุคคลของบริษัท จึงจะสามารถปันผลกำไรออกมาให้ผู้ถือหุ้นตามสัดส่วนหุ้นที่ถือ ซึ่งเงินปันผลนี้จะต้องถูกหักภาษีเงินได้บุคคลธรรมดา หัก ณ ที่จ่ายไว้อีก 10%

3. ต้นทุน ค่าใช้จ่ายที่เพิ่มขึ้นในการเปิดและดำเนินกิจการ สามารถดำเนินการจดทะเบียนบริษัทด้วยตนเอง หรือจ้างสำนักงานบัญชี หรือบริษัทที่รับจ้างบริการในด้านนี้ โดยมีอัตราค่าจ้างอยู่ตั้งแต่หลักพันบาทถึงหลักหมื่นบาท และเตรียมค่าธรรมเนียมในการจดทะเบียนกับกรมพัฒนาธุรกิจการค้า (ปัจจุบันอัตราค่าธรรมเนียมอยู่ที่ 6,600 บาท รวมค่าคัดเอกสาร) นอกจากนี้ ยังมีค่าใช้จ่ายในเรื่องการจัดทำบัญชี และค่าสอบบัญชีเพื่อปิดงบประจำปีเพิ่มขึ้นอีกด้วย

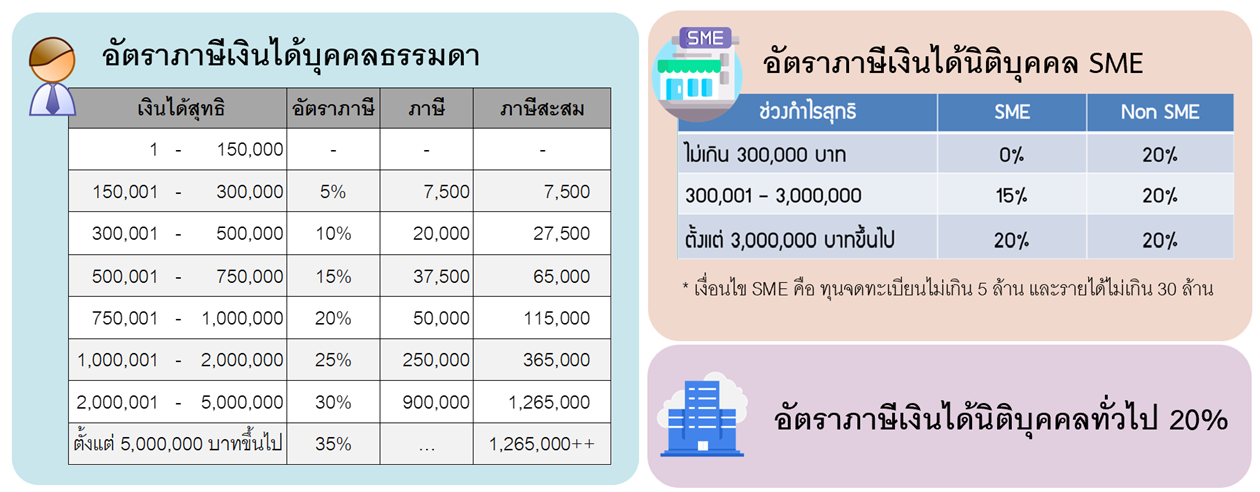

หลังจากนั้นให้พิจารณาจุดคุ้มทุนในแง่การบริหารภาษีอากร ระหว่างบุคคลธรรมดากับนิติบุคคล โดยภาษีเงินได้บุคคลธรรมดา คำนวณจากเงินได้หักค่าใช้จ่ายหักค่าลดหย่อน ได้เป็นเงินได้สุทธิ แล้วนำไปคำนวณภาษีในอัตราก้าวหน้า เริ่มตั้งแต่ 0% - 35%

ภาษีเงินได้นิติบุคคล คำนวณจากรายได้หักค่าใช้จ่าย ได้เป็นกำไรสุทธิ แล้วนำไปคำนวณภาษี ซึ่งมีอัตราสำหรับกิจการที่เป็น SME (ทุนจดทะเบียน ไม่เกิน 5 ล้านบาท และมีรายได้จากการประกอบกิจการไม่เกิน 30 ล้านบาท)

อาจกล่าวได้ว่าการเปิดบริษัทจะเสียภาษีน้อยกว่าบุคคลธรรมดา ก็ต่อเมื่อเงินได้สุทธิเกินกว่า 1 ล้านบาท เพราะบุคคลธรรมดาจะต้องเริ่มเสียภาษีในอัตรา 25% แต่หากเริ่มต้นกิจการด้วยการเป็นธุรกิจขนาดกลางและขนาดย่อม (SME) และเปรียบเทียบโดยคิดว่าเงินได้สุทธิ = กำไรสุทธิ จุดที่ภาษีเงินได้บุคคลธรรมดา เท่ากับภาษีเงินได้นิติบุคคล คือ เมื่อกำไรสุทธิ เท่ากับ 800,000 บาท ซึ่งจะคำนวณภาษีออกมาได้เท่ากับ 75,000 บาท หากมีเงินได้เงินได้สุทธิ/กำไรสุทธิ เกินกว่า 800,000 บาทแล้ว การเสียภาษีในรูปแบบนิติบุคคลจะถูกกว่าแบบบุคคลธรรมดา

ตัวอย่างข้างต้นนี้ เป็นเพียงการประมาณเบื้องต้นแบบคร่าว ๆ เพราะภาษีเงินได้บุคคลบุคคลธรรมดา ยังมีค่าลดหย่อนที่สามารถมาหักได้ ต่างจากกรณีบริษัทที่หักได้เพียงค่าใช้จ่ายที่เกี่ยวข้องกับกิจการเท่านั้น ในทางกลับกัน การเปิดบริษัทสามารถตั้งค่าตอบแทนให้กับตัวเองซึ่งเป็นผู้ทำงานให้บริษัทในฐานะพนักงานได้ ค่าตอบแทนนี้ก็เป็นค่าใช้จ่ายของบริษัท ทำให้บริษัทมีกำไรสุทธิลดลง เป็นการวางแผนภาษีด้วยการกระจายหน่วยภาษีในรูปแบบหนึ่ง ดังนั้น การจะสรุปว่าจุดคุ้มทุนของการเปิดบริษัทจะอยู่ที่เท่าไร ต้องอาศัยข้อมูลของแต่ละบุคคลมาทำการคำนวณเปรียบเทียบโดยละเอียดอีกครั้ง

จุดคุ้มทุนในแง่ภาษีอากร เป็นเพียงแง่มุมเดียวในการพิจารณาเรื่องการจัดตั้งบริษัท ประโยชน์ที่สำคัญกว่านั้น คือ การแยกระหว่างตัวเอง และธุรกิจออกจากกัน ซึ่งจะเพิ่มความน่าเชื่อถือ เพิ่มโอกาสการเติบโต และเป็นการจำกัดความรับผิดชอบต่อหนี้สินที่อาจจะเกิดขึ้นตามทุนจดทะเบียน