บทความ: ภาษีและมรดก

อินฟลูอินเซอร์เสียภาษีอย่างไร ไม่ให้โดนย้อนหลัง

โดย จิรพัชร์ เจริญวงษ์พิบูล ที่ปรึกษาการเงิน AFPTTM

เผยแพร่วันที่ 26/05/2567

ในยุคดิจิทัล "อินฟลูเอนเซอร์" ถือเป็นอาชีพที่ได้รับความนิยมอย่างแพร่หลาย ไม่ว่าเพศใด หรือช่วงวัยไหนก็สามารถผันตัวสู่อาชีพนี้ได้ และหลายคนสามารถสร้างรายได้จำนวนมหาศาลจากช่องทางรีวิวสินค้า โปรโมทแบรนด์ หรือสร้างคอนเทนต์ต่าง ๆ บนโลกออนไลน์ ซึ่งความสำเร็จชั่วข้ามคืน อาจทำให้เกิดอาการหลงลืมเรื่องภาษีไปได้

ความจริงแล้วอินฟลูเอนเซอร์ก็มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาเช่นเดียวกับอาชีพอื่นทั่วไป ดังนั้น จึงควรวางแผนภาษีอย่างถูกต้อง เพื่อป้องกันปัญหาการโดนภาษีย้อนหลังในอนาคต

ทำความรู้จักรายได้และเงินได้แต่ละประเภทที่อินฟลูเอนเซอร์ต้องเสียภาษี

- เงินได้ประเภท 40 (1)

- สำหรับคนที่ได้รับค่าจ้างเป็นเงินเดือน มียอดเงินเข้าบัญชีทุกเดือนจากการเป็นพนักงานประจำของบริษัท

- เงินได้ประเภท 40 (2)

- รายได้จากการรับจ้างรีวิวสินค้า

- การรับจ้างโปรโมทสินค้า หรือ โปรโมทแบรนด์ให้กับผู้อื่น

- การรับจ้างทำคอนเทนท์ให้กับแบรนด์หรือบริษัทต่างๆ

- รายได้จากการทำ Affiliate Marketing

- ค่าคอมมิชชั่นจากการแนะนำสินค้า โดยการโปรโมตสินค้าผ่านลิงก์

- รายได้จากการออกอีเวนต์ / โชว์ตัว / พรีเซนเตอร์

- เงินได้ประเภท 40 (8)

- รายได้จากการขายสินค้าแบรนด์ของตัวเอง

- รายได้จากการรับสินค้าราคาส่งจากร้านอื่นมาขายปลีกในร้านตัวเอง

- รายได้จากของขวัญที่ได้รับจากการไลฟ์สด

- รายได้จากการรับโดเนทในแพลตฟอร์มต่างๆ

- รายได้จากการับค่าสมาชิก Youtube Subscription

- รายได้จากการเปิดรับบริจาคเงินค่าสนับสนุนการทำคอนเทนต์จากผู้ติดตาม

- รายได้จากส่วนแบ่งค่าโฆษณา : รายได้จาก Google AdSense, Youtube AdSense

- รายได้จากการรับจ้างรีวิวสินค้าที่มีการลงทุนทางด้านเครื่องมือเครื่องใช้ /มีลูกจ้าง/มีสำนักงาน มีค่าใช้จ่ายมาก

- รายได้จากการออกอีเวนต์ /โชว์ตัว/พรีเซ็นเตอร์ ที่มีการลงทุนทางด้านเครื่องมือเครื่องใช้ /มีลูกจ้าง /มีสำนักงาน มีค่าใช้จ่ายมาก

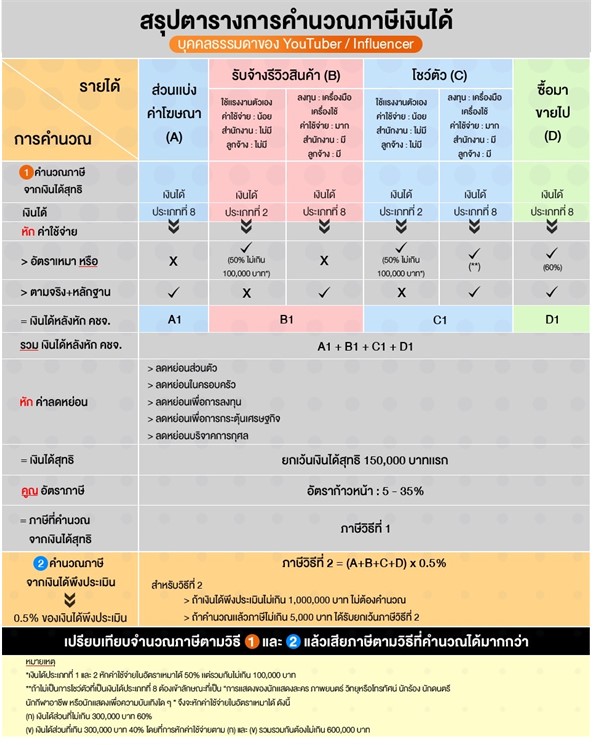

ขั้นตอนการคำนวณภาษีเงินได้บุคคลธรรมดาของอินฟลูเอนเซอร์

ลองคำนวณ 2 วิธีดังนี้ แล้วนำมาเปรียบเทียบกัน จากนั้นให้เสียภาษีตามวิธีที่คำนวณได้มากกว่า

วิธีที่ 1 : คำนวณภาษีจากเงินได้สุทธิ

- เงินได้พึงประเมิน - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ

- เงินได้สุทธิ x อัตราภาษีเงินได้บุคคลธรรมดา = ภาษีที่ต้องเสียในวิธีที่ 1

วิธีที่ 2 คำนวณภาษีจากเงินได้พึงประเมิน

- เงินได้พึงประเมิน x 0.5% = ภาษีที่ต้องเสียในวิธีที่ 2

- วิธีที่ 2 ใช้คำนวณเงินได้ประเภทที่ 2-8 ตั้งแต่ 120,000 บาทขึ้นไป

- กรณีคำนวณตามวิธีที่ 2 แล้วมีภาษีชำระไม่เกิน 5,000 บาทจะได้รับยกเว้นภาษีจากการคำนวณตามวิธีที่ 2 แต่ยังต้องเสียภาษีตามวิธีที่ 1

ที่มา : กรมสรรพากร

การบริหารภาษีเงินได้สไตล์อินฟลูเอนเซอร์

สิ่งที่จำเป็นต้องรู้และต้องทำสำหรับอินฟลูเอนเซอร์ที่เป็นบุคคลธรรมดา

- เลขประจำตัวประชาชน = เลขประจำตัวผู้เสียภาษีบุคคลธรรมดาสัญชาติไทย

- จัดทำรายงานกระแสเงินสดและเก็บหลักฐานเอกสารเกี่ยวกับรายได้ - รายจ่ายในการทำธุรกิจให้ดี

- ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาปีละ 2 ครั้ง คือ ภ.ง.ด. 94 และ ภ.ง.ด.90 ณ สรรพากรพื้นที่สาขา หรือยื่นผ่านอินเทอร์เน็ตได้ที่เว็บไซต์ www.rd.go.th

- เมื่อมีรายได้จากการขายสินค้าและบริการรวมทั้งปีเกิน 1.8 ล้านบาท ให้ยื่นจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ภายใน 30 วัน นับตั้งแต่วันที่ยอดขายเกินหรือมีรายได้ถึงเกณฑ์ที่กำหนด

การยื่นภาษีของอินฟลูเอนเซอร์ ยื่นภาษีปีละ 2 ครั้ง

ครั้งที่ 1 : ภาษีครึ่งปี ภ.ง.ด.94

- กำหนดยื่น 1 ก.ค. – 30 ก.ย. ของปีนั้น ๆ

- นำเงินได้ที่ไม่ใช่เงินได้ประเภท 40(1) และ (2) เดือน ม.ค. - มิ.ย. ของปีนั้นมาคำนวณภาษี

ครั้งที่ 2 : ภาษีประจำปี (ภ.ง.ด.90)

- กำหนดยื่น 1 ม.ค.- 31 ม.ค. ของปีถัดไป

- นำเงินได้ทุกประเภท เดือน ม.ค.-ธ.ค. ของปีนั้นมารวมคำนวณภาษี และนำภาษีที่ชำระตาม ภ.ง.ด.94 มาเครดิตภาษีได้

วิธีวางแผนเตรียมรับมือเรื่องภาษีสำหรับอินฟลูเอนเซอร์

- จดบันทึกรายรับ-รายจ่ายอย่างละเอียด และจัดทำรายงานกระแสเงินสดรับ-จ่ายสำหรับธุรกิจ

- แยกบัญชีธนาคารสำหรับธุรกิจกับบัญชีส่วนตัวออกจากกัน

- เก็บใบเสร็จรับเงิน /ใบกำกับภาษี / หนังสือรับรองการหักภาษี ณ ที่จ่าย และเอกสารอื่นๆ ที่เกี่ยวข้องกับรายได้-รายจ่ายอย่างครบถ้วน

- ศึกษาข้อมูลเกี่ยวกับค่าลดหย่อนภาษี

- ปรึกษานักบัญชีหรือผู้เชี่ยวชาญด้านภาษี

การศึกษาข้อมูลเตรียมพร้อมรับมือเรื่องภาษี จะช่วยให้อินฟลูเอนเซอร์สามารถเสียภาษีได้อย่างถูกต้อง ป้องกันปัญหาที่อาจตามมา และยังช่วยให้ประหยัดภาษีได้อีกด้วย ควรศึกษาข้อมูลเกี่ยวกับประเภทของรายได้ ประเภทของภาษี วิธีการเสียภาษี และอัตราภาษีที่เกี่ยวข้องให้ดี ที่สำคัญอย่าลืมเก็บเอกสารแสดงหลักฐานเกี่ยวกับรายได้และค่าใช้จ่ายอย่างครบถ้วน เช่น ใบเสร็จรับเงิน ใบกำกับภาษี สัญญาจ้างงาน เป็นต้น และยื่นแบบแสดงรายการภาษีให้ครบถ้วน ตรงต่อเวลาอย่างถูกต้องสม่ำเสมอ หากกรณีมีประเภทของรายได้หลายช่องทางและมีความซับซ้อน ควรปรึกษาผู้เชี่ยวชาญด้านภาษี เพื่อขอคำแนะนำและวางแผนภาษีให้เหมาะสมกับตนเอง

ที่มา https://www.rd.go.th/fileadmin/user_upload/SMEs/infographic/SME_lv1_5.pdf