บทความ: เกษียณ

เกษียณอย่างมั่นคงด้วยประกันบำนาญ

โดย กชจุฑา เพียรวนิช ที่ปรึกษาการเงิน AFPTTM

เผยแพร่วันที่ 14/04/2567

ในปัจจุบันมีสินทรัพย์สำหรับวางแผนเกษียณให้เลือกหลากหลาย ไม่ว่าจะเป็น หุ้นกู้ หุ้น กองทุนตราสารหนี้ กองทุนหุ้น กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) เป็นต้น โดยสินทรัพย์เหล่านี้ให้ผลตอบแทนและความเสี่ยงที่แตกต่างกัน โดยเฉพาะอย่างยิ่งในช่วงนี้ที่เศรษฐกิจโลกผันผวน มีความไม่แน่นอนสูง ทำให้หลายคนที่ใกล้เกษียณเกิดความกังวลว่าเงินลงทุนจะขาดทุนก่อนเกษียณ หรือไม่ได้ผลตอบแทนตามเป้าหมายที่ต้องการ

นอกจากสินทรัพย์ลงทุนดังกล่าวข้างต้น ยังมีอีกหนึ่งทางเลือกที่ใช้สำหรับวางแผนเกษียณ คือ ประกันบำนาญ ถือเป็นช่องทางการวางแผนการเงินที่มั่นคงในการวางแผนระยะยาว เพราะจุดเด่นของประกันบำนาญคือ เงินคืนรายปีในอนาคต ถือเป็นการการันตีกระแสเงินสดสำหรับค่าใช้จ่ายที่จำเป็นหลังเกษียณ

ตัวอย่าง การวางแผนเกษียณที่มีประกันบำนาญ

สมมุติว่าเกษียณอายุปี 2563 เป็นปีที่เกิดวิกฤติโรคระบาดโควิด โดยเงินลงทุนกระจายในหุ้น ตราสารหนี้ อสังหาฯ รวมทั้งหมด 10 ล้านบาท แต่ผลตอบแทนปรับตัวลดลง 30% เหลือเงินลงทุนอยู่ 7 ล้านบาท คำถามคือ จะตัดสินใจอย่างไร ระหว่างตัดใจขายขาดทุนเพื่อนำเงินออกมาใช้จ่ายตอนเกษียณหรือถือต่อแล้วเลื่อนอายุเกษียณออกไป

อย่างไรก็ตาม ถ้าในแผนเกษียณมีประกันบำนาญที่จะมีเงินคืนออกมาให้ปีละ 300,000 บาท ตั้งแต่อายุ 60 ปี ถึง 85 ปี คุณไม่ต้องกังวลว่าจะไม่มีเงินใช้หรือต้องขายสินทรัพย์ที่ขาดทุนออกมาเพื่อใช้จ่าย เพราะสามารถนำเงินบำนาญที่รับรายปีมาใช้จ่ายในส่วนที่จำเป็นก่อน ส่วนเงินที่อยู่ในสินทรัพย์อื่น ๆ รอให้ตลาดหุ้นฟื้นคืนกลับมาปรับพอร์ตการลงทุนใหม่

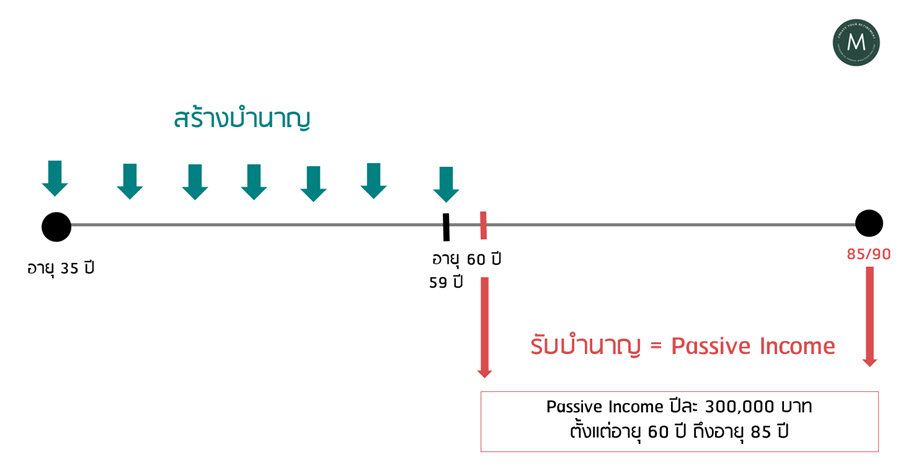

ยกตัวอย่าง ผู้หญิง อายุ 35 ปี ต้องการจำนวนเงินเอาประกัน 3,000,000 บาท เบี้ยประกัน 172,500 บาทต่อปี จะได้รับเงินคืน 10% ของจำนวนเงินเอาประกัน เท่ากับ 300,000 บาท ตั้งแต่อายุ 60 – 85 ปี อย่างไรก็ตามจำนวนเงินเอาประกันที่ลูกค้าต้องการขึ้นอยู่กับปัจจัยเรื่อง เพศ อายุ จำนวนเบี้ยที่จ่ายและแบบประกันของแต่ละบริษัท

สำหรับประกันบำนาญมีโครงสร้างดังนี้ บำนาญแบ่งออกเป็น 2 ช่วง

- สร้างบำนาญ คือช่วงเก็บเงิน (ระยะเวลาการจ่ายเบี้ยประกัน) ช่วงอายุตั้งแต่ 20 ปี – 55 ปี หรือ 59 ปี หรือบางแบบประกันจะมีจ่ายตามระยะเวลาที่กำหนด เช่น 1 ปี 5 ปี 10 ปี หรือ 15 ปี (ขึ้นอยู่กับแผนประกันของแต่ละบริษัท)

- รับบำนาญ คือ ช่วงรอรับเงินคืนทุกปี รับตั้งแต่อายุ 55 60 หรือ 65 รับยาวไปจนถึงอายุ 80, 85 หรือ 90 ปี (ขึ้นอยู่กับแผนประกันของแต่ละบริษัท)

ช่วงสร้างบำนาญ แบ่งรายได้ไปลงทุนกับบริษัทประกันชีวิตทุกปี จำนวนเงินที่ต้องเก็บขึ้นอยู่กับเบี้ยที่ผู้เอาประกันต้องจ่าย (ปัจจัยที่กำหนดราคาเบี้ยมีเรื่องอายุ เพศ สุขภาพ จำนวนเงินบำนาญที่ต้องการรับรายปี) ขึ้นอยู่กับว่าการตัดสินใจอยากได้เงินคืนปีละเท่าไหร่ ตั้งแต่อายุเท่าไหร่ถึงเท่าไหร่ บริษัทประกันก็จะคำนวณเบี้ยที่ต้องจ่ายทุกปีมาให้

ช่วงรับบำนาญ บริษัทประกันสัญญาว่าจะจ่ายเงินคืนให้ทุกปี โดยจะจ่ายคงที่ทุกปีหรือจ่ายเพิ่มขึ้นทุกปี ขึ้นอยู่กับแบบประกันบำนาญของแต่ละบริษัท โดยบริษัทประกันการันรีเงินคืนให้ตั้งแต่อายุ 55, 60 หรือ 65 ปี ถึงอายุ 80, 85 หรือ 90 ปี (ขึ้นอยู่กับแผนประกันของแต่ละบริษัท)

การวางแผนเกษียณเป็นการวางแผนระยะยาวซึ่งยากแก่การคาดการณ์ เหมือนคำกล่าวของ โฮเวิร์ด มาร์ค ที่กล่าวว่า “คุณไม่สามารถคาดการณ์อนาคตได้ แต่คุณสามารถเตรียมตัวรับมือกับมันได้ (You can’t predict, You can prepare)” ดังนั้น การใช้ประกันบำนาญ (Annuity) เป็นส่วนหนึ่งของแผนเกษียณ ช่วยให้แผนมีความมั่นคงมากยิ่งขึ้น เพราะสามารถคาดการณ์กระแสเงินสดในอนาคตได้ทุกปีจากเงินคืน