บทความ: บริหารจัดการเงิน

วางแผนการเงินเพื่อรับมือกับ “เงินเฟ้อ”

โดย ศุภฤกษ์ ตรงจิตสุนทร ที่ปรึกษาการเงิน AFPT, IP

เผยแพร่วันที่ 03/03/2024

“เงินเฟ้อ” สามารถส่งผลกระทบต่อชีวิต และแผนทางการเงินทั้งในปัจจุบันและอนาคต ดังนั้น ทุกคนควรหาทางออกเพื่อรับมือกับเงินเฟ้อ และวิธีที่ทำได้ทันทีคือวางแผนทางการเงิน

1. ทำบัญชี รายรับ - รายจ่าย (งบการเงิน)

โดยสำรวจตัวเองก่อนว่า สถานะทางการเงิน ณ ปัจจุบันเป็นอย่างไร ด้วยการสำรวจรายได้หรือรายรับและรายจ่าย ก็จะช่วยทำให้เห็นสถานะว่า “การเงินเป็นบวกหรือเป็นลบ”

หากสถานะการเงินติดลบก็ตรวจสอบรายการค่าใช้จ่ายไหนที่เป็นนัยสำคัญที่ส่งผลทำให้งบการเงินติดลบ เช่น รายการผ่อนสินค้า 0% ต่าง ๆ ถึงแม้อาจมองว่าเป็นตัวเลขไม่มากแต่เมื่อนำมารายจ่ายฟุ่มเฟือยมารวมกันก็อาจส่งผลให้เงินแต่ละเดือนไม่พอใช้และไม่มีเหลือเก็บได้

ดังนั้น ความสำคัญของการสำรวจสถานะการเงิน คือ การแยกแยะได้ว่าค่าใช้จ่ายใดเป็นเรื่องจำเป็นในชีวิต (NEED ) ค่าใช้จ่ายใดเป็นความต้องการ (WANT) และหากพิจารณาแล้วว่ารายจ่ายไม่สามารถปรับลดได้ ทางออกก็คงต้องเป็นการหารายได้เพิ่มด้วยการทำอาชีพเสริม ซึ่งปัจจุบันการมีรายได้หลายทางคงเป็น “ทางรอด” ไม่ใช่ “ทางเลือก”

แล้ว เพราะชีวิตไม่มีอะไรแน่นอน ยิ่งทำให้ต้องเตรียมพร้อมในการรับมือกับทุกสถานการณ์

2. ประเมินสถานการณ์

เงินเฟ้อที่ยังคงอยู่ในระดับที่สูงในช่วงปี 2024 กลไกทางเศรษฐกิจก็จะมีส่วนเข้ามายับยั้งด้วยการปรับเพิ่มอัตราดอกเบี้ยซึ่งก็จะส่งกระทบให้ดอกเบี้ยในการกู้ยืมสินเชื่อต่าง ๆ ยังคงอยู่ในระดับที่สูงต่อไป คำแนะนำคือ วางแผนในการคำนวณดอกเบี้ยของสินเชื่อที่ต้องการให้ดีก่อนตัดสินใจ เช่น กำลังวางแผนที่จะซื้อบ้านในปีนี้ ควรคำนวณต้นทุนดอกเบี้ยหรือเปรียบเทียบกับหลายสถาบันทางการเงินก่อนตัดสินใจ

หากต้นทุนสูงเกินไปอาจจะพิจารณาเลื่อนระยะเวลาในการซื้อบ้านออกไปก่อน เพื่อรอให้สถานการณ์ดอกเบี้ยชัดเจนขึ้น หรือเลือกกู้ซื้อบ้านกับสถาบันทางการเงินที่ให้อัตราดอกเบี้ยคงที่ และเมื่อครบสัญญาอัตราดอกเบี้ยคงที่ เช่น 3 ปี จึงค่อยพิจารณารีไฟแนนซ์หรือขอลดอัตราดอกเบี้ยกับสถาบันการเงินเดิม (Retention)

3. วางแผนการลงทุน

ถ้าเงินเฟ้อ ส่งผลให้มูลค่าของเงินลดลง การลงทุน คือ การคาดหวังว่าเงินจะเพิ่มขึ้นมากกว่าราคาสินค้าที่เพิ่มขึ้น หรือก็ควรลงทุนให้ได้ผลตอบแทนเพียงพอที่จะสู้กับเงินเฟ้อได้

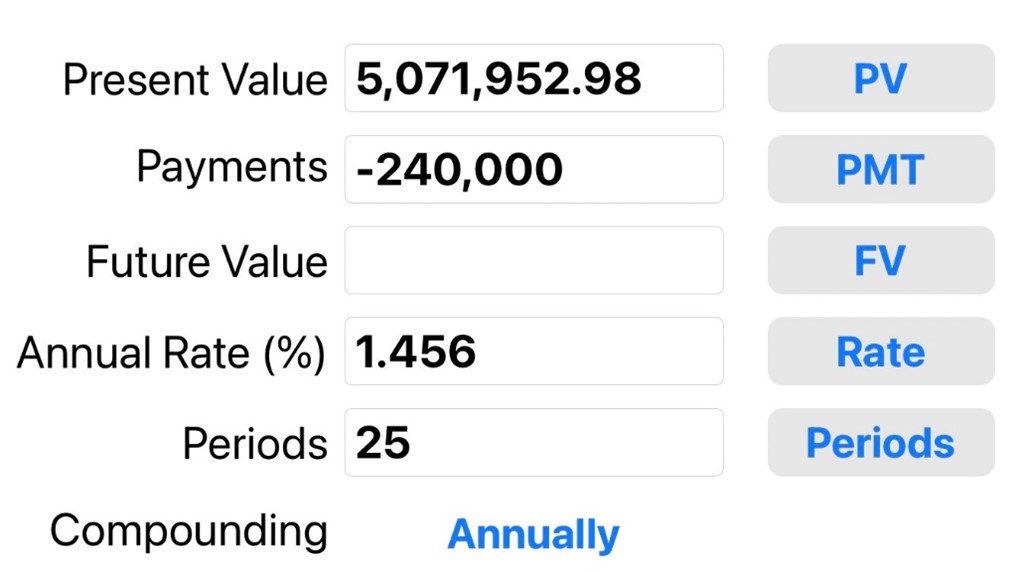

อย่างไรก็ตาม ก่อนการตัดสินใจในการลงทุน ควรศึกษาข้อมูล ปรึกษาผู้เชี่ยวชาญ นักวางแผนการเงิน ที่จะช่วยให้คำแนะนำทางด้านการลงทุน เช่น จากเดิมที่เคยคำนวณว่า ต้องการเกษียณเมื่ออายุ 60 ปี จะมีชีวิตใช้เงินปีละ 240,000 บาท ไปอีก 25 ปีจนอายุ 85 ปีต้องเตรียมเงินไว้ถึง 9 ล้านบาท แต่ถ้ามีการจัดวางเงินให้ถูกที่โดยการแบ่งนำเงินไปจัดพอร์ตกระจายสินทรัพย์การลงทุนหลังเกษียณที่ผลตอบแทนประมาณ 4.5% จะช่วยให้เตรียมเงินน้อยลงไปเหลือแค่ประมาณ 5 ล้านกว่าบาท ( สูตรคำนวณผลตอบแทนปรับด้วยเงินเฟ้อ ( 1.045/1.03 – 1 )x100 ) = 1.456%

คำนวณเงินก้อนเพื่อการเกษียณที่ต้องเตรียมเพื่อใช้เงินปีละ 240,000 ไปอีก 25 ปี

( รวมเงินเฟ้อที่ 3% และคำนวณผลตอบแทนเฉลี่ยที่ 4.5%)

จากตัวอย่าง พบว่าถึงเงินเฟ้อมีผลกระทบต่อแผนการเงิน ซึ่งคงช่วยให้เห็นความน่ากลัวของเงินเฟ้อ และพอที่จะได้เห็นวิธีการในการรับมือและสามารถลงมือทำได้ทันที

ทั้งนี้ เรื่องของการลงทุน หลักสำคัญ คือ ต้องทำความเข้าใจในสินทรัพย์ และการสามารถเลือกใช้เครื่องมือให้มีประสิทธิภาพ สอดคล้องกับแผนทางการเงินของตนเองในแต่ละช่วงอายุ การวางแผนทางการเงินจึงไม่ใช่แค่การลงทุนเพื่อหวังให้ได้ผลตอบแทนสูง ๆ เพียงอย่างเดียว แต่เป็นการเข้าใจเป้าหมายทางการเงินของตนเอง รู้จักข้อจำกัด และความเสี่ยงที่จะมาพร้อมกับการลงทุนด้วยเช่นกัน