บทความ: ภาษีและมรดก

เจาะลึกสิทธิลดหย่อน “เบี้ยประกันสุขภาพ”

โดย มานพ รัตนะ นักวางแผนการเงิน CFP®

เผยแพร่วันที่ 18/02/2024

เมื่อพูดถึงเรื่อง “ภาษี” ใคร ๆ ก็อยากจะหาวิธีที่จะเสียภาษีน้อยที่สุดเท่าที่จะทำได้ ยิ่งถ้าไม่เสียเลย ยิ่งดี แต่ในความเป็นจริง การเก็บภาษีเงินได้บุคคลธรรมดามีการเก็บโดยยึดตามเงินได้สุทธิ ตามมาตรา 48(1) หรือเก็บโดยยึดตามเงินได้พึงประเมิน ตามมาตรา 48(2) ซึ่งผู้เสียภาษีต้องเสียด้วยวิธีที่มากกว่า และโดยทั่วไป วิธีคำนวณจากเงินได้สุทธิ มักจะเสียภาษีสูงกว่าวิธีคำนวณจากเงินได้พึงประเมิน

การคำนวณภาษีโดยยึดตามเงินได้สุทธิ ตามมาตรา 48(1)

เงินได้สุทธิ = (เงินได้พึงประเมิน – ค่าใช้จ่าย) - ค่าลดหย่อน - เงินบริจาค

ภาษีที่ต้องชำระ = (เงินได้สุทธิ x อัตราภาษี)

การคำนวณภาษีโดยยึดตามเงินได้พึงประเมิน ตามมาตรา 48(2)

ภาษีที่ต้องชำระ = เงินได้พึงประเมิน (2)-(8) x 0.005

การคำนวณภาษีโดยยึดตามเงินได้สุทธิ ตามมาตรา 48(1) มีหลักการคือ นำเอาเงินได้พึงประเมิน ประเภทที่ 1-8 มาหักด้วยค่าใช้จ่ายซึ่งจะแบ่งตามประเภทของเงินได้แต่ละประเภท จากนั้นจึงนำมาหักด้วยค่าลดหย่อนและเงินบริจาค จะเหลือเป็นเงินได้สุทธิ ซึ่งจะนำไปคำนวณภาษีเงินได้บุคคลธรรมดา

เพื่อเป็นการบรรเทาภาระภาษี รัฐจึงจัดให้มีค่าลดหย่อนตามมาตรา 47 ออกมาหลายรายการ เพื่อให้ผู้เสียภาษีสามารถใช้สิทธิ หรือวางแผนการใช้ค่าลดหย่อนเพื่อลดภาษีให้น้อยลง ไม่ว่าจะเป็นค่าลดหย่อนส่วนตัวผู้มีเงินได้ คู่สมรส บุตร บิดามารดา เบี้ยประกันชีวิต เบี้ยประกันสุขภาพ กองทุนรวมเพื่อลดหย่อนภาษี ดอกเบี้ยเงินกู้ยืมเพื่อที่อยู่อาศัย ฯลฯ

สำหรับค่าลดหย่อนในส่วน “เบี้ยประกันสุขภาพ” เนื่องจากในปัจจุบัน ค่าใช้จ่ายในการรักษาพยาบาลสูงขึ้นมาก การทำประกันสุขภาพจึงเป็นเรื่องจำเป็นที่ควรจะมีไว้ เพื่อเป็นการป้องกันความมั่งคั่ง และผลกระทบทางการเงิน เพราะเราไม่รู้ว่าการเจ็บป่วยแต่ละครั้ง ต้องใช้เงินค่ารักษาเท่าไหร่ แต่ประกันสุขภาพจะมาช่วยจัดการค่าใช้จ่ายที่คาดไม่ถึงเหล่านี้ได้ นอกจากนี้ เบี้ยประกันสุขภาพที่จ่ายไป ยังสามารถนำมาใช้สิทธิในการลดหย่อนภาษีได้อีกด้วย โดยมีรายละเอียดที่น่าสนใจ ดังนี้

นิยามของ ประกันสุขภาพ

การประกันสุขภาพ หมายถึง

- การประกันภัยที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาลอันเกิดจากการเจ็บป่วยและการบาดเจ็บ การชดเชย การทุพพลภาพและการสุญเสียอวัยวะ เนื่องจากกการเจ็บป่วยหรือบาดเจ็บ

- การประกันภัยอุบัติเหตุเฉพาะที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะและการแตกหักของกระดูก

- การประกันภัยโรคร้ายแรง (Critical Illnesses)

- การประกันภัยการดูแลระยะยาว (Long Term Care)

จะเห็นว่า เบี้ยประกันสุขภาพที่จะนำมาใช้สิทธิในการลดหย่อนภาษีได้ ไม่จำกัดว่าจะต้องซื้อแนบกับกรมธรรม์ประกันชีวิตเท่านั้น แต่หากซื้อกับบริษัทประกันภัย ที่จ่ายเบี้ยแบบปีต่อปี ก็สามารถนำมาใช้สิทธิลดหย่อนภาษีได้เช่นกัน

สิทธิในการลดหย่อน ประกันสุขภาพ

สิทธิลดหย่อนประกันสุขภาพของตนเองและคู่สมรส

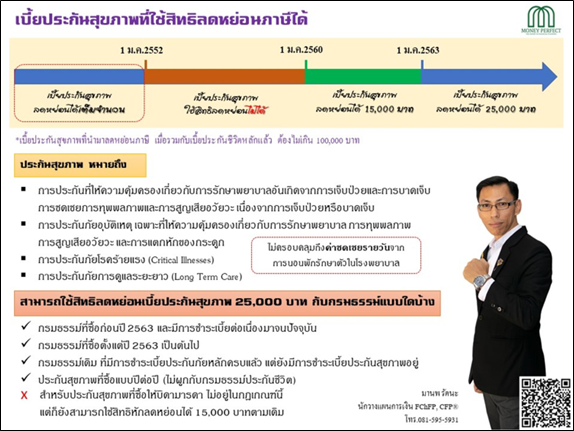

ผู้เสียภาษีสามารถนำเอาเบี้ยประกันสุขภาพมาลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามที่จ่ายจริง ไม่เกิน 25,000 บาท และเมื่อรวมกับเบี้ยประกันชีวิตแล้ว ไม่เกิน 100,000 บาท

กรณีคู่สมรสจดทะเบียน ไม่มีเงินได้ ผู้เสียภาษีไม่สามารถนำเอาเบี้ยประกันสุขภาพของคู่สมรสมาลดหย่อนได้

สิทธิลดหย่อนประกันสุขภาพของบิดามารดา

ผู้เสียภาษีสามารถนำเอาเบี้ยประกันสุขภาพที่ซื้อให้บิดามารดาของตนเอง รวมถึงบิดามารดาคู่สมรส (กรณีจดทะเบียนสมรส และคู่สมรสไม่มีเงินได้) มาหักลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามที่จ่ายจริง สูงสุดไม่เกิน 15,000 บาท

โดยบิดามารดาของผู้มีเงินได้และคู่สมรสต้องมีเงินได้พึงประเมินในปีภาษีที่ใช้สิทธิลดหย่อนไม่เกิน 30,000 บาท (ไม่จำกัดเรื่องอายุ)

การนับสิทธิของประกันสุขภาพบิดามารดา

สามารถใช้สิทธิประกันสุขภาพ โดยใช้วิธีพิจารณา 2 ขั้นตอนคือ

- เบี้ยประกันของกรมธรรม์แต่ละเล่ม ใช้สิทธิได้สูงสุด 15,000 บาท

- ผู้เสียภาษีแต่ละคน ใช้สิทธิได้สูงสุด 15,000 บาท

ตัวอย่าง พี่น้อง 2 คน รวมกันซื้อประกันสุขภาพให้คุณแม่ เป็นประกันสุขภาพแบบเหมาจ่าย เบี้ยประกันปีละ 35,000 บาท การใช้สิทธิลดหย่อนภาษีของ 2 พี่น้อง สามารถพิจารณาได้ ดังนี้

- เบี้ยประกันของกรมธรรม์เล่มนั้น จ่ายจริง 35,000 บาท แต่ใช้สิทธิได้สูงสุด 15,000 บาท

- นำเบี้ย 15,000 มาหารครึ่ง เนื่องจากว่าทั้งคู่ช่วยกันจ่ายเบี้ยประกันให้กับคุณแม่

สรุป แต่ละคนจะใช้สิทธิได้คนละ 7,500 บาทนั่นเอง

Timeline การใช้สิทธิลดหย่อนภาษีเบี้ยประกันสุขภาพตั้งแต่อดีตจนถึงปัจจุบัน

การใช้สิทธิในการลดหย่อน ประกันสุขภาพ

หากต้องการใช้สิทธิลดหย่อนเบี้ยประกันสุขภาพ ต้องแจ้งบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยทราบ เพื่อให้ส่งข้อมูลเข้าสู่กรมสรรพากรด้วย ทั้งนี้ ในช่วงเวลาที่ยื่นภาษี คุณสามารถตรวจสอบข้อมูลเบี้ยประกันที่ใช้สิทธิลดหย่อนภาษีได้ที่ MyTax Account ของกรมสรรพากรโดยตรง

การเลือกประกันสุขภาพ ควรเลือกให้เหมาะสมกับความจำเป็นและงบประมาณที่มีอยู่ นอกจากจะได้ประโยชน์โดยตรงจากความคุ้มครองที่มีให้แล้ว ก็ยังได้ประโยชน์จากการนำเบี้ยประกันมาลดหย่อนภาษีอีกด้วย เหนือสิ่งอื่นใด ขอให้ทุกท่านมีสุขภาพดี

ข้อมูลอ้างอิง :

ประมวลรัษฎากร มาตรา 47 : ค่าลดหย่อน

ประมวลรัษฎากร มาตรา 48(1),(2) : การคำนวณภาษีเงินได้บุคคลธรรมดา

ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ ฉบับที่ 162 : การยกเว้นภาษีเงินได้สำหรับเบี้ยประกันสุขภาพบิดามารดา

กฎกระทรวง ฉบับที่ 126 ข้อ 2(76) : ยกเว้นเบี้ยประกันสุขภาพบิดามารดาตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

กฎกระทรวง ฉบับที่ 365 : ยกเว้นเบี้ยประกันสุขภาพตามที่จ่ายจริง แต่ไม่เกิน 25,000 บาท