บทความ: ลงทุน

พอร์ตแดงถ้วนหน้า...หยุดก่อนหรือไปต่อ?

โดย ภก.ธริญญ์รัฐ ปิยะศิริโสฬส นักวางแผนการเงิน CFP®

เผยแพร่วันที่ 21/01/2024

หากตั้งเป้าหมายไว้ต้องการมีเงินเก็บเพื่อการเกษียณ 20 ล้านบาท ในเวลา 30 ปีข้างหน้า เพื่อให้บรรลุเป้าหมายจึงเริ่มต้นลงทุนด้วยเงินตั้งต้น 500,000 บาท และจะสมทบเพิ่มเดือนละ 15,000 บาท (ตลอดระยะเวลา 30 ปี) แต่ด้วยสถานการณ์โลกการลงทุนในช่วง 2 - 3 ปีที่ผ่านมามีความผันผวนค่อนข้างสูง และราคาของสินทรัพย์การลงทุนหลายประเภทปรับตัวลดลงอย่างต่อเนื่อง ทำให้นักลงทุนเกิดความสงสัยว่าควรจัดการกับพอร์ตลงทุนอย่างไร ควรลงทุนต่อ หยุดลงทุน หรือเลิกลงทุน

อย่างไรก็ตาม หากนักลงทุนกำลังตัดสินใจทางใดทางหนึ่ง ขอเสนอแนวทางในการทบทวนแผนการลงทุนเพื่อนำไปประกอบการตัดสินใจว่าควรดำเนินการต่อไปอย่างไร

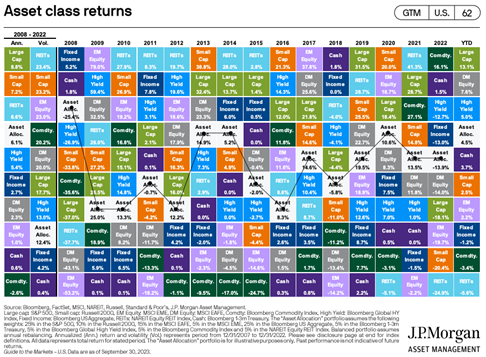

รูปที่ 1. Asset Class Returns ระหว่างปี 2008 – 2022 และ YTD returns ของปี 2023 จาก Guide to the markets Q4 2023 ของ JP Morgan Asset Management (ข้อมูล ณ วันที่ 30 ก.ย. 2566)

จากรูปที่ 1. การลงทุนในหุ้นขนาดใหญ่ (Large Cap) ในดัชนี S&P500 ระหว่างปี 2008 - 2022 ให้ผลตอบแทนเฉลี่ยต่อปีที่ 8.8% และมีความผันผวนอยู่ที่ 17.7% ในขณะที่การลงทุนในสินค้าโภคภัณฑ์ในช่วงเดียวกันให้ผลตอบแทนเฉลี่ยต่อปีที่ -2.6% แต่มีความผันผวนสูงถึง 20.2% ซึ่งความผันผวนนี้บอกถึงความแกว่งของราคาสินทรัพย์ (ยิ่งความผันผวนสูง ราคาสินทรัพย์ยิ่งแกว่งมาก ทั้งนี้ ราคาอาจจะแกว่งไปในทางบวกหรือทางลบก็ได้)

ดังนั้น การเลือกลงทุนในสินทรัพย์ที่มีความผันผวนสูง (มีความเสี่ยงสู.) อาจจะไม่ได้รับผลตอบแทนสูง (High Risk High Returns) เสมอไป ในทางกลับกัน หากเลือกลงทุนโดยการกระจายสินทรัพย์ลงทุน (Asset Allocation) สามารถสร้างผลตอบแทนในช่วงดังกล่าวเฉลี่ยต่อปีที่ 6.1% และมีความผันผวนอยู่ที่ 12.4% จึงเห็นได้ว่าการเลือกลงทุนโดยการกระจายสินทรัพย์ลงทุน ผลตอบแทนอาจจะอยู่ในระดับกลาง ๆ ไม่ได้สูงเหมือนกับการลงทุนในหุ้น S&P500 100% แต่ความผันผวนของพอร์ตลงทุนต่ำกว่าการลงทุนใน กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) หุ้นกู้ประเภท High Yield Bond และสินค้าโภคภัณฑ์

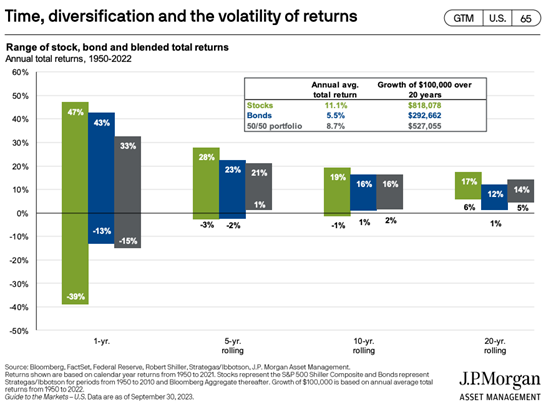

รูปที่ 2. ความสัมพันธ์ระหว่างระยะเวลา, ผลตอบแทน และความผันผวน ของสินทรัพย์ลงทุนแต่ละประเภท ระหว่างปี 1950 -2022 จาก Guide to the markets Q4 2023 ของ JP Morgan Asset Management

ประเด็นถัดมาคือ ระยะเวลาของแผนการลงทุน จากรูปที่ 2. จะเห็นได้ว่าไม่ว่าจะเลือกสร้างพอร์ตลงทุนในหุ้น S&P500, ดัชนีพันธบัตรรัฐบาลสหรัฐอเมริกา (ตราสารหนี้ US Government Bond Index) หรือการกระจายสินทรัพย์ลงทุนหุ้น (50%) และตราสารหนี้ (50%) ก็มีโอกาสขาดทุนในปีแรกเช่นเดียวกัน แต่หากลงทุนมากกว่า 5 ปีขึ้นไป (หุ้น 50%, ตราสารหนี้ 50%) ผลตอบแทนจะกำไรทุกปีเลย ในขณะที่ตราสารหนี้ใช้เวลา 10 ปี และหุ้นต้องใช้เวลาถึง 20 ปี ดังนั้น หากมีระยะเวลาของแผนการลงทุนสั้นจึงไม่ควรเสี่ยงลงทุนหุ้นเป็นจำนวนมาก

จากข้อมูลที่นำเสนอไปข้างต้น มีคำแนะนำดังนี้

- ต้องการหยุด เลิกลงทุน ในกรณีที่รู้สึกเช่นนี้แสดงว่าการขาดทุนในพอร์ตลงทุนสูงมาก หรือกำลังลงทุนเกินระดับความเสี่ยงที่รับได้ คำแนะนำคือ การทบทวนความเสี่ยง, ปรับพอร์ตสินทรัพย์ลงทุน (Asset Rebalancing) ให้เหมาะสมกับความเสี่ยงที่ตนเองรับได้ เพราะหากหยุด หรือเลิกลงทุน สิ่งที่หายไปที่คือ ระยะเวลาในการลงทุน

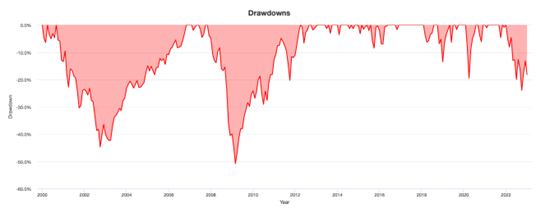

- ต้องการลงทุนเพิ่ม หรือสนใจเริ่มลงทุน ในกรณีที่รู้สึกเช่นนี้ มองเห็นว่าเป็นโอกาสทางการลงทุน แต่ขอหยิบยกคำพูดของ Warren Buffet ที่กล่าวว่า “The future is never clear. You pay a very high price in the stock market for a cheery consensus. Uncertainty is the friend of the buyer of long-term values.” หรือไม่มีใครรู้อนาคต และความไม่แน่นอนคือสิ่งที่นักลงทุนต้องเจอ และจากข้อมูลในรูปที่ 1. แสดงว่าไม่มีสินทรัพย์ลงทุนใดให้ผลตอบแทนที่ดีและแย่ไปได้ตลอด ประกอบกับความไม่แน่นอนของการลงทุน และไม่มีใครมองเห็นอนาคตได้ชัดเจน ดังนั้น การสร้างแผนการลงทุนโดยการกระจายสินทรัพย์ลงทุน (Asset Allocation) สามารถช่วยลดความผันผวนของการลงทุนระยะยาวได้ดีกว่าการลงทุนในสินทรัพย์ใดสินทรัพย์หนึ่งเพียงอย่างเดียว เนื่องจากหากเลือกลงทุนในสินทรัพย์บางประเภท เช่น หุ้น S&P500 และในปีที่ท่านต้องการใช้เงินก้อนนั้นคือปี 2009 อาจจะสูญเสียเงินลงทุนได้ถึง 50% ของมูลค่าพอร์ตตามรูปที่ 3. ดังนั้น การปกป้องการสูญเสียเงินต้นก็เป็นเรื่องสำคัญในการลงทุนระยะยาวเช่นกัน

รูปที่ 3. การขาดทุนสูงสุดในแต่ละปีของการลงทุนใน SPDR S&P500 ETF ระหว่างปี 2000-2022 จาก www.portfoliovisualizer.com

สรุปปัจจัยสำคัญสำหรับการลงทุน คือ การรู้เป้าหมายการเงิน เข้าใจความเสี่ยงที่ตนเองยอมรับได้ กระจายการลงทุนให้เหมาะสม ซึ่งเมื่อมีข้อมูลทั้งหมดแล้วสามารถนำมาสร้างแผนการลงทุนที่เหมาะสมกับตนเอง ซึ่งจะทำให้สามารถดำเนินการลงทุนไปได้ตลอดระยะเวลาของแผนลงทุน ไม่หยุดหรือเลิกไปก่อนถึงเวลา เพราะนั่นคือการสูญเสียเวลาที่เป็นทรัพยากรที่สำคัญที่สุดของการลงทุน และพึ่งระลึกว่าการลงทุนที่เสี่ยงสูง ไม่ได้รับประกันว่าจะได้รับผลตอบแทนที่สูงเสมอไป แต่การไม่ยอมรับความเสี่ยงเลยก็เป็นสิ่งที่เสี่ยงเช่นกัน