บทความ: บริหารจัดการเงิน

ความน่ากลัวของ “เงินเฟ้อ"

โดย ศุภฤกษ์ ตรงจิตสุนทร ที่ปรึกษาการเงิน AFPT, IP

ณ ปัจจุบันที่ ภาวะเงินเฟ้อส่งผลกระทบกับหลาย ๆ ประเทศ โดยเฉพาะสหรัฐอเมริกา ที่ก่อนหน้านี้มีการอัดฉีดเงินเข้ามาในระบบเพื่อกระตุ้นเศรษฐกิจเป็นจำนวนมาก ทำให้ประสบกับภาวะเงินเฟ้อขึ้นสูง จนจำเป็นต้องยับยั้งความร้อนแรงของเงินเฟ้อ โดยธนาคารกลางของสหรัฐ ( เฟด ) ใช้มาตรการเพิ่มอัตราดอกเบี้ยนโยบาย เพื่อลดความร้อนแรงดังกล่าว

จากเหตุดังกล่าวแสดงให้เห็นว่า ผลกระทบที่เกิดขึ้นก็ส่งผลต่อกันเป็นลูกโซ่ กับประเทศอื่น ๆ ด้วย เช่น ปี 2566 คณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย ก็ปรับเพิ่มอัตราดอกเบี้ยนโยบายมาเรื่อย ๆ

สำหรับผู้ที่มีสินเชื่อกับธนาคารที่อัตราดอกเบี้ยไม่ได้คงที่ อิงกับอัตราดอกเบี้ยลอยตัวของธนาคาร ก็ได้รับผลกระทบไปเต็ม ๆ เพราะจำนวนเงินที่ผ่อนต่อเดือนอาจจะเท่าเดิม แต่เงินต้นจะลดลง ขณะที่ส่วนของดอกเบี้ยจะเพิ่มขึ้น

นอกจากผู้ขอสินเชื่อจะได้รับผลกระทบจากเงินเฟ้อและอัตราดอกเบี้ยนโยบายที่อยู่ในระดับสูง ยังกระทบต่อแผนทางการเงินส่วนบุคคลด้วย

- รายรับ - รายจ่าย เงินเฟ้อทำให้รายจ่ายเพิ่มขึ้น จากการที่ข้าวของแพงขึ้น เช่น จากเดิมใช้จ่ายเพียงวันละ 100 - 200 บาท ก็สามารถทานข้าวได้ 3 มื้อ ปัจจุบันอาจจะเหลือเพียง 1 - 2 มื้อ อีกทั้ง ค่าครองชีพก็สูงขึ้นอย่างต่อเนื่อง

- เป็นหนี้ ผลต่อเนื่องจากการที่รายจ่ายเพิ่มขึ้น ในขณะที่รายได้เท่าเดิมหรือลดลง ส่งผลให้มีโอกาสที่รายได้ไม่เพียงพอต่อรายจ่ายจึงจำเป็นต้องมีการกู้ยืมเงินทั้งในระบบ - นอกระบบ เพื่อนำมากินใช้ ซึ่งอาจจะเกิดเป็นวงจรหนี้ที่ไม่รู้จบ

- เกษียณไม่ได้ หลายคนที่วางแผนในการออมเงิน เพื่อนำมาใช้ตอนเกษียณมักจะลืมนำปัจจัยของเงินเฟ้อเข้ามาร่วมคำนวณด้วย ซึ่งถ้านำมาคำนวณด้วยจะเห็นได้เลยว่าจำนวนเงินที่ต้องเตรียมไว้ใช้หลังเกษียณจะเพิ่มขึ้นอย่างมาก

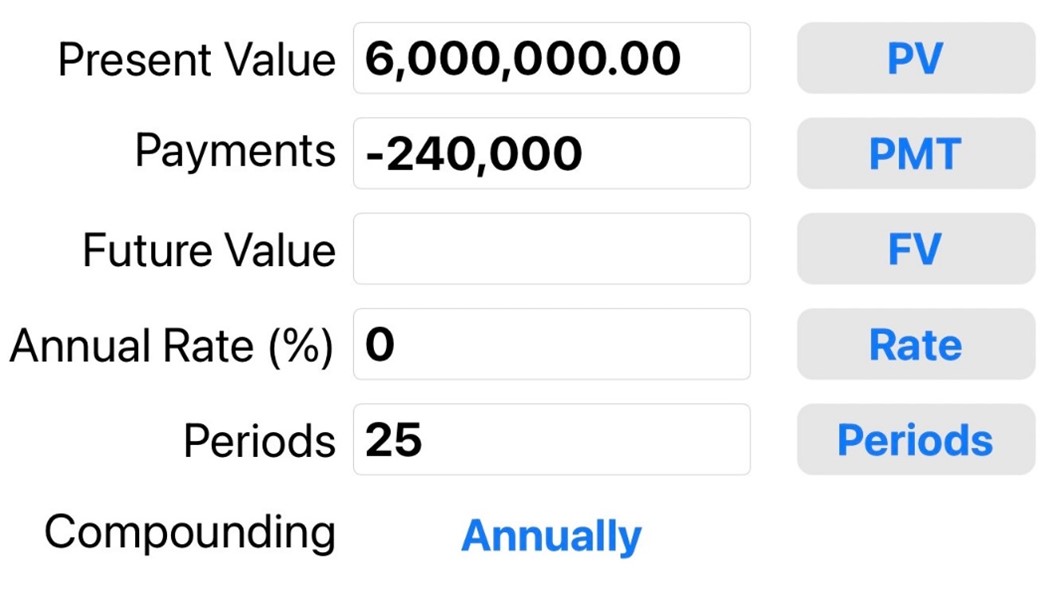

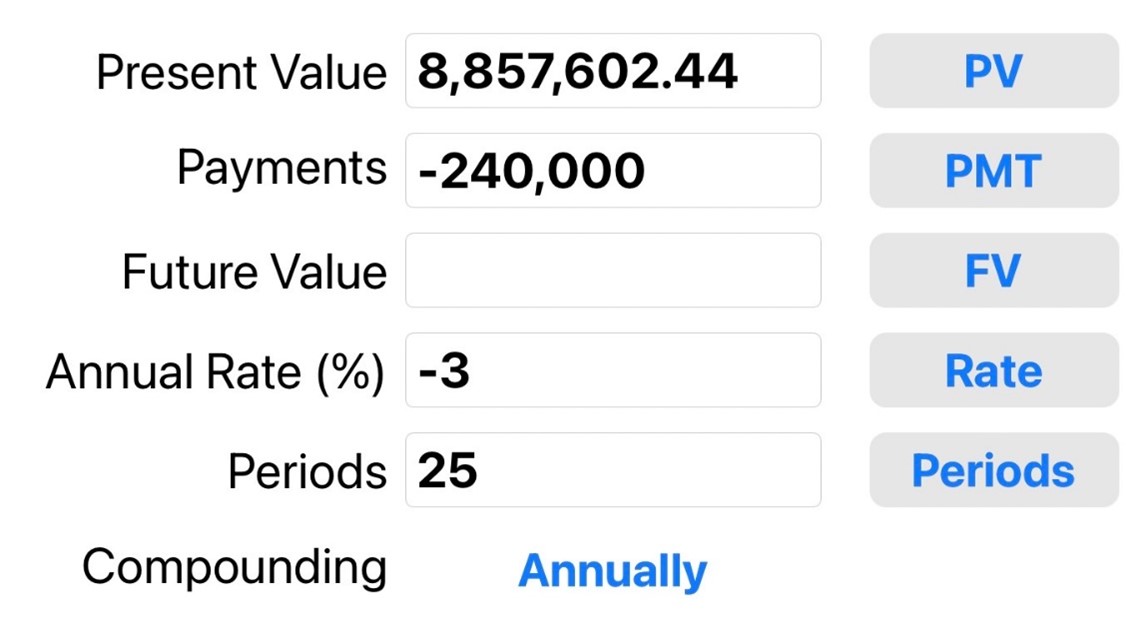

ยกตัวอย่าง วางแผนเกษียณเมื่ออายุ 60 ปี อายุขัย ที่ 85 ปี วางแผนใช้เงินเดือนละ 20,000 บาท ลองคำนวณเปรียบเทียบระหว่างไม่นำเงินเฟ้อมาคำนวณ จะต้องเตรียมเงินประมาณ 6 ล้านบาท แต่ถ้าลองคำนวณเงินเฟ้อที่ 3% เข้าไปด้วยทำให้ต้องเตรียมเงินเพิ่มขึ้นเกือบ 9 ล้านบาท

คำนวณเงินก้อนเพื่อการเกษียณที่ต้องเตรียมเพื่อใช้เงินปีละ 240,000 บาทไปอีก 25 ปี ( ไม่รวมเงินเฟ้อ )

คำนวณเงินก้อนเพื่อการเกษียณที่ต้องเตรียมเพื่อใช้เงินปีละ 240,000 บาท ไปอีก 25 ปี ( รวมเงินเฟ้อที่ 3% )

จากตัวอย่าง ถ้าลองคำนวณเงินเพื่อการเกษียณของตัวเอง ก็อย่าลืมคำนวณด้วยว่าเงิน 20,000 บาท ณ วันนี้ ไปจนถึงวันที่จะเกษียณเป็นเท่าไหร่ ตัวเลขที่คำนวณอาจจะไม่ใช่ 20,000 บาท/เดือน หรือ 240,000 บาท/ปี

ดังนั้น เมื่อเข้าใจความน่ากลัวของเงินเฟ้อ สิ่งที่ต้องทำ คือ หาวิธีรับมือ กับ “ เงินเฟ้อ “ ด้วยการวางแผนทางการเงินอย่างจริงจังเพื่อให้ไม่ส่งผลกระทบทั้งกับ ชีวิตในปัจจุบันและอนาคต