บทความ: เกษียณ

กอช. เงินออมเพื่อการเกษียณก้อนแรกที่คนไทยควรมี

โดย ชุติมา พงษ์เสน่ห์ ที่ปรึกษาการเงิน AFPTTM

เผยแพร่ ณ วันที่ 8 ต.ค. 2566

ทราบไหมว่าคนไทยทุกคนมีสิทธิ์รับเงินสมทบจากรัฐเพื่อออมเงินไว้ใช้ยามเกษียณได้ตั้งแต่อายุ 15 ปี ผ่านกองทุนการออม

แห่งชาติ (กอช.) โดย กอช.จัดตั้งขึ้นตามพระราชบัญญัติกองทุนการออมแห่งชาติ พ.ศ.2554 ภายใต้การกำกับดูแลของกระทรวงการคลัง เป็นกองทุนการออมภาคสมัครใจ ที่รัฐจัดให้กับแรงงานนอกระบบที่ไม่มีสวัสดิการอื่นรองรับ ได้มีบำเหน็จบำนาญในยามเกษียณเหมือนแรงงานในระบบจากเงินออมสะสม และเงินที่รัฐสมทบเพิ่มตามช่วงอายุของสมาชิก

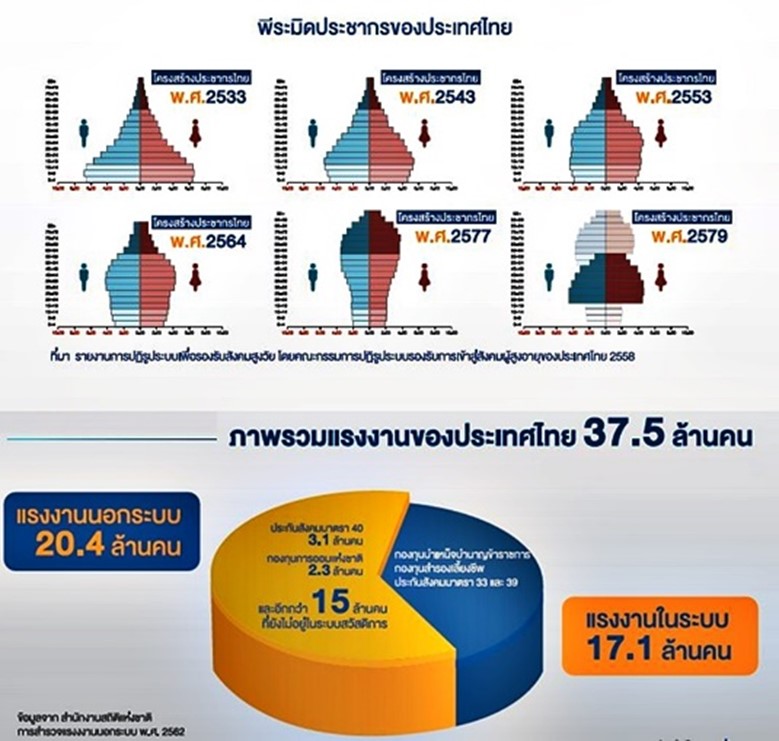

แผนภูมิที่ 1

ที่มา : กองทุนการออมแห่งชาติ (กอช.)

เป้าหมายสำคัญของ กอช. คือ การลดความเลื่อมล้ำในสังคม ให้ประชาชนเตรียมความพร้อมสู่วัยเกษียณอย่างมีคุณภาพ มีรายได้และชีวิตความเป็นอยู่ที่ดี และช่วยแบ่งเบาภาระงบประมาณของภาครัฐในการดูแลผู้สูงอายุ จากแผนภูมิที่ 1 พบว่าภาพพีระมิดประชากรของประเทศไทย เห็นได้ชัดว่าโครงสร้างประชากรผู้สูงอายุมีมากขึ้นและวัยแรงงานปัจจุบันกำลังจะกลายเป็นผู้สูงอายุในอนาคต ดังนั้นการส่งเสริมการออมให้กับแรงงานนอกระบบเพื่อเตรียมพร้อมสำหรับวัยเกษียณจึงเป็นเรื่องสำคัญมาก

ขณะนี้ประเทศไทยก้าวสู่สังคมผู้สูงอายุเต็มรูปแบบแล้ว หมายความว่าไทยจะเป็นสังคมที่มีผู้สูงอายุมากกว่าร้อยละ 20 ของประชากรทั้งหมด มีการคาดการณ์ว่าใน พ.ศ. 2574 ประเทศไทยจะก้าวเข้าสู่สังคมสูงอายุระดับสุดยอด คือ มีผู้สูงอายุมากกว่าร้อยละ 28 ของประชากรทั้งหมด (มีคนเกิดน้อยลง อายุขัยเฉลี่ยของคนไทยสูงขึ้น) ถ้ามีคนแก่ที่ต้องพึ่งพาลูกหลานจำนวนมากขึ้น แต่มีจำนวนลูกหลานให้พึ่งพาน้อยลง ลูกที่เคยมีกำลังเลี้ยงพ่อแม่ก็จะกลายเป็นปู่ย่าตายายให้คนรุ่นถัดไปที่มีจำนวนน้อยลงอีกเลี้ยงดู ภาระของคนรุ่นถัด ๆ ไปก็จะหนักมากขึ้น จนอาจเกิดเหตุการณ์ที่ลูกหลานทอดทิ้งได้ ถึงลูกหลานจะกตัญญูก็คงดูแลให้ดีได้ลำบาก การเตรียมตัวด้วยตนเองเพื่อเกษียณจึงมีความสำคัญมาก ผู้ที่เป็นแรงงานในระบบจะมีบำนาญชราภาพของประกันสังคมมาช่วยดูแลยามเกษียณ

จากแผนภูมิที่ 1 ภาพรวมของแรงงานไทย เห็นได้ชัดว่ามีแรงงานนอกระบบอยู่เกินครึ่ง ซึ่งจะไม่มีบำนาญชราภาพอื่นมารองรับ ลำพังแค่เบี้ยยังชีพผู้สูงอายุจากรัฐคงจะไม่เพียงพอ คนที่อยู่นอกระบบบำนาญทั้งหลายจำเป็นต้องตระหนักในเรื่องนี้ให้มากและเตรียมตัวให้เร็วขึ้น

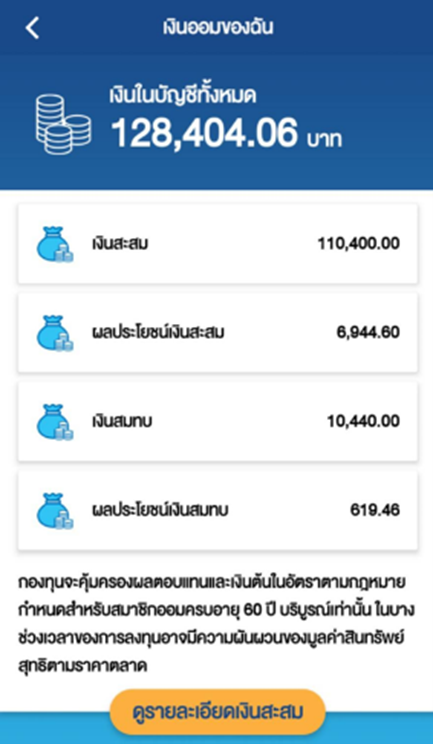

ในฐานะที่เป็นผู้ออมใน กอช. คนหนึ่งที่สมัครสมาชิกในปีแรกที่เปิดให้ออมมาต่อเนื่องทุกปี ตั้งแต่ที่ยังกำหนดขั้นสูงสุดของเงินสะสมอยู่ที่ปีละ 13,200 บาทและเงินสมทบสูงสุดที่ 1,200 บาท (ข้อมูลวันที่ 22 สิงหาคม 2566) จะเห็นว่ามีทั้งส่วนของเงินเราเองและเงินสมทบจากรัฐซึ่งไม่น้อยเลยแล้วยังมีดอกผลจากการลงทุนที่เกิดขึ้นอีก

ที่มา : กองทุนการออมแห่งชาติ (กอช.)

ตั้งแต่ปี 2566 กอช.ขยายเพดานการออมให้สูงสุดถึง 30,000 บาทต่อปี และขยายเงินสมทบให้สูงสุดถึง 1,800 บาทต่อปี เท่ากับว่าถ้าเราออมเต็มเพดาน เราจะมีเงินออมเพิ่มเทียบกับอัตราดอกเบี้ยเงินฝากได้ถึง 6% และกอช. บอกว่าถ้าออมเต็มเพดาน 30,000 บาท ต่อเนื่องทุกปีตั้งแต่อายุ 15 ปีจนถึง 60 ปี จะได้บำนาญสูงสุดถึงเดือนละ 12,XXX บาท (คำนวณประมาณการผลตอบแทน 2.5%ต่อปี)

ตัวอย่างที่ 1 ถ้าเราเริ่มออมเงินใน กอช. ตั้งแต่อายุ 15 ปี โดยใส่เงินสะสมใน กอช.ปีละ 3,600 บาทและได้รับเงินสมทบจากรัฐปีละ 1,800 บาท ออมต่อเนื่องจนถึงอายุ 22 ปี แล้วไปทำงานอยู่ในประกันสังคม ระยะเวลาการออมใน กอช.จะเท่ากับ 7 ปี ถ้าทิ้งเงินสะสมและเงินสมทบที่ออมไว้ตั้งแต่อายุ 22 ปีจนถึงเวลาเกษียณที่อายุ 60 ปี จำนวนปีที่คงอยู่ในกอช.ต่อเนื่อง คือ 38 ปี ถ้าอัตราผลตอบแทนของการลงทุนเท่ากับ 2.5% ในปีที่อายุครบ 60 เงินสะสมที่ใส่ไปปีละ 3,600 บาท ทั้งหมด 7 ปี เท่ากับ 25,200 บาท และเงินสมทบอีก 12,600 บาท จะกลายเป็นเงินจำนวน 104,160 บาท จากการที่ได้รับเงินสมทบจากรัฐและดอกผลที่เกิดจากการลงทุนสะสมไว้

ตัวอย่างที่ 2 ถ้าเปลี่ยนจำนวนเงินสะสมเป็นปีละ 30,000 ซึ่งเป็นจำนวนสูงสุดที่จะใส่ได้ในแต่ละปีตั้งแต่อายุ 15 ปีจนถึง 22 ปี และได้รับเงินสมทบจากรัฐปีละ 1,800 บาท แล้วไปทำงานอยู่ในประกันสังคมแบบเดียวกับตัวอย่างที่ 1 แล้วทิ้งเงินนี้ไว้ใน กอช.จนอายุ 60 ปี ที่อัตราผลตอบแทนของการลงทุนเฉลี่ยเท่ากับ 2.5% ต่อปี จำนวนเงินสุดท้ายจะเป็น 613,385 บาท

ตัวอย่างที่ 3 แต่ถ้าเรามีอาชีพอิสระ ออมตั้งแต่อายุ 15 ปีจนถึงอายุ 60 ปี ปีละ 30,000 บาทต่อเนื่องทุกปีและรับเงินสมทบจากรัฐปีละ 1,800 บาท ที่อัตราผลตอบแทน 2.5% เมื่อเราอายุครบ 60 ปี เราจะมีเงินใน กอช. ทั้งหมด 2,592,213 บาท จากเงินของเราที่ใส่เข้าไปทั้งหมด 1,350,000 บาท

ที่มา : กองทุนการออมแห่งชาติ (กอช.)

ที่มา : กองทุนการออมแห่งชาติ (กอช.)

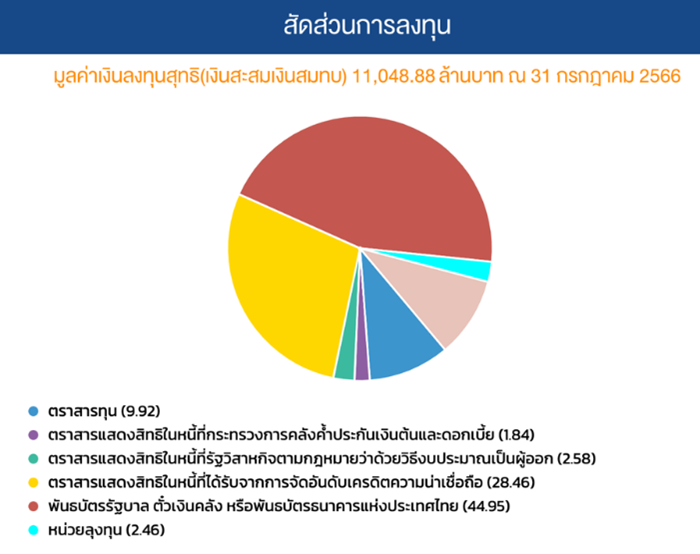

กอช.นำเงินไปลงทุนอะไร

กอช.นำเงินไปลงทุนในสินทรัพย์หลายประเภท แต่โดยส่วนใหญ่จะลงทุนในสินทรัพย์ที่มีความเสี่ยงค่อนข้างต่ำ จากภาพด้านบน สัดส่วนการลงทุนในหุ้นสามัญ (ตราสารทุน) แค่ประมาณ 10% ที่เหลือเป็นการลงทุนในตราสารหนี้ ตราสารแสดงสิทธิในหนี้ของรัฐหรือรัฐวิสาหกิจ ตั๋วเงินคลังและพันธบัตรของรัฐแทบทั้งหมด

การออมในกอช.ยังได้รับการค้ำประกันผลตอบแทนจากการลงทุน ไม่ต่ำกว่าดอกเบี้ยเงินฝากประจำ 12 เดือน เฉลี่ย 7 ธนาคาร ณ. วันที่สมาชิกอายุครบ 60 ปีบริบูรณ์อีกด้วย

เงื่อนไขสมัคร

- มีสัญชาติไทย

- อายุ 15-60 ปี

- ไม่อยู่ในระบบสวัสดิการบำเหน็จบำนาญอื่นของรัฐ เช่น กบข. กองทุนสงเคราะห์ครูเอกชน กองทุนประกันสังคม ม.33, ม.39, ม.40 ทางเลือกที่ 2 และ 3 หรือพนักงานบริษัทที่มีกองทุนสำรองเลี้ยงชีพ

- ผู้ประกันตนมาตรา 40 ทางเลือกที่ 1

สิทธิพิเศษอีกอย่างหนึ่งของ กอช.คือ สามารถใช้ลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามจริงสูงสุดถึง 30,000 บาทแต่เมื่อรวมกับประกันบำนาญและกองทุนรวมเพื่อการเกษียณ (RMF) สามารถใช้สิทธิได้ไม่เกิน 500,000 บาท

ออมใน กอช.เงินไม่หายไปไหน เป้าหมายในการออมคือ เงินเพื่อใช้หลังเกษียณซึ่งจะได้รับในรูปแบบของบำเหน็จหรือบำนาญตามเงื่อนไขจำนวนเงินที่ออมได้ หากอยากรู้ประมาณการบำนาญก็สามารถคำนวณบำนาญได้จากแอพพลิเคชั่น กอช.และ LINE OFFICIAL กอช. (@nsf.th)

หากมีเหตุให้ไม่มีโอกาสอยู่รับบำนาญ ทั้งเงินสะสมและเงินสมทบจากรัฐรวมทั้งผลตอบแทนจากการลงทุนทั้งก้อนก็จะจ่ายให้กับทายาทที่ระบุเอาไว้กับ กอช. แล้วถ้าลาออกจากการเป็นสมาชิก กอช. ก่อนอายุ 60 ปี (ซึ่งไม่แนะนำ) ก็จะได้รับเฉพาะเงินสะสมและผลตอบแทนจากการลงทุนในส่วนของตัวเองกลับคืนมา แต่จะไม่ได้ส่วนเงินสมทบและผลตอบแทนจากการลงทุนในส่วนของรัฐมาด้วย

เช็คสิทธิ์และสมัครทำได้ง่ายมาก แค่บัตรประชาชนใบเดียว ทำได้จากโทรศัพท์มือถือที่เป็นสมาร์ทโฟน ดาวน์โหลดแอพพลิเคชั่น กอช.แล้วเข้าแอพไปที่ตรวจสอบสิทธิ์ ใส่หมายเลขบัตรประชาชนและเบอร์โทรศัพท์ก็เช็คสิทธิ์การสมัครสมาชิกได้แล้ว หรือสอบถามผ่านไลน์ก็ได้ ที่ LINE OFFICIAL กอช. (@nsf.th) ถ้าไม่ถนัดออนไลน์ก็สามารถไปติดต่อหน่วยบริการสมาชิกใกล้บ้าน ที่ที่ว่าการอำเภอ สำนักงานคลังจังหวัด ธนาคารธกส. ออมสิน กรุงไทย อาคารสงเคราะห์(ธอส.) อิสลาม 7-11 เคาน์เตอร์เซอร์วิส สถาบันการเงินชุมชนที่เข้าร่วม และเครือข่ายรับสมัครทั่วประเทศ

การออมต่อเนื่องก็ทำได้ง่าย ๆ ในแอพพลิเคชั่น กอช. ผ่านพร้อมเพย์ กรุงไทยเน็กซ์ เป๋าตัง มายโม เคพลัส โลตัสและบุญเติม

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th