บทความ: ประกันภัย

Life Settlement อีกทางเลือก เสริมสภาพคล่องให้กับผู้เอาประกันชีวิต

โดย อิศรินทร์ เมืองแตง ที่ปรึกษการเงิน AFPT™

ตำแหน่ง: Senior Investment Advisory Specialist

แผนก: Sales Distribution Enablement

ฝ่าย: CIO Office

ธนาคารไทยพาณิชย์ (จำกัด) มหาชน

เผยแพร่ ณ วันที่ 4 ต.ค. 2566

หากพูดถึงคำว่า “ประกันชีวิต” คงมีความเห็นไปในทางเดียวกันว่า เป็นผลิตภัณฑ์ทางการเงินที่ช่วยบริหารจัดการความเสี่ยงให้กับผู้เอาประกัน ในรูปแบบการถ่ายโอนความเสี่ยงมายังบริษัทประกัน และมีวงเงินความคุ้มครองที่ช่วยบรรเทาความเดือดร้อนให้แก่ครอบครัวหรือคนข้างหลังในฐานะผู้รับผลประโยชน์ ในกรณีที่ผู้เอาประกันเสียชีวิตไปก่อนเวลาอันควร

และในมุมเดียวกัน ผลิตภัณฑ์ประกันชีวิต ถูกออกแบบมาเพื่อสร้างความคุ้มครองให้กับผู้เอาประกันในระยะเวลาที่ยาวนาน เพื่อสร้างความมั่นใจให้กับผู้เอาประกันได้ว่า หากมีเหตุการณ์ไม่คาดฝัน ผลประโยชน์ที่เกิดจากกรมธรรม์ประกันชีวิตหรือสินไหม จะสร้างความมั่นคงให้กับครอบครัวหรือผู้ที่อยู่ภายใต้ความรับผิดชอบของผู้เอาประกันตลอดอายุสัญญากรมธรรม์ได้อย่างแน่นอน

อย่างไรก็ดี ในอีกมุมประกันชีวิต เป็นผลิตภัณฑ์ ที่ให้ผลประโยชน์สูงสุดของแบบประกัน โดยอยู่ที่การทำตามเงื่อนไขของแบบประกันทั้งระยะเวลาการชำระเบี้ยและระยะเวลาถือครองตามที่กำหนด ด้วยระยะเวลาที่ยาวนานของสัญญา มีความยืดหยุ่นน้อยเมื่อเทียบกับสินทรัพย์ทางการเงินอื่น ๆ เช่น การชำระเบี้ยที่ยาวนานเป็นค่าใช้จ่ายคงที่ในระยะยาว ซึ่งหากเกิดเหตุการณ์ที่ทำวิถีชีวิตเกิดการเปลี่ยนแปลง มีผลให้สถานะทางการเงินเปลี่ยนแปลงไปในระยะยาว เช่น เปลี่ยนงาน ตกงาน ธุรกิจล้มละลาย ซึ่งทำให้กระแสเงินสดไม่เพียงพอในช่วงเวลาใดเวลาหนึ่ง ก็อาจส่งผลถึงความสามารถในการชำระเบี้ยประกันในช่วงเวลานั้นได้

ทั้งนี้ หากเกิดปัญหาเรื่องความสามารถในการชำระค่าเบี้ยประกันหรือมีกระแสเงินสดจ่ายไม่เพียงพอ ผู้เอาประกันมี “สิทธิ” ในการหยุดชำระค่าเบี้ยหรือเปลี่ยนแปลงกรมธรรม์เป็นเงินสด เพื่อหาทางเลือกในการแก้ไขหรือจัดการปัญหาทางการเงินของตนเอง ได้แก่

- สิทธิในการผ่อนผันการชำระเบี้ย สามารถยืดระยะเวลาชำระเบี้ยประกันได้อีก 1 เดือน โดยหากเสียชีวิตระหว่างนั้น บริษัทประกันยังจ่ายสินไหมทุนประกันให้กับผู้เอาประกันอยู่ (หักค่าใช้จ่ายคงค้าง)

- สิทธิในการชำระเบี้ยประกัน โดยสามารถเลือกปรับการชำระเบี้ยเป็นแบบราย 6 เดือน, ราย 3 เดือน , ราย 1 เดือน เพื่อลดปัญหากระแสเงินสดจ่ายก้อนใหญ่ในช่วงเวลานั้น

- สิทธิในการกู้กรรมธรรม์เพื่อชำระเบี้ย ในกรณีผู้เอาประกันไม่ต้องชำระค่าเบี้ย ทั้งนี้บริษัทประกันจะใช้มูลค่าเงินสดตามตารางกรมธรรม์ หากมูลค่าเงินสดเพียงพอ บริษัทประกันจะทำการกู้เงินจากกรมธรรม์ เพื่อนำไปจ่ายค่าเบี้ยทุกปี จนกว่ามูลค่าเงินสดจะไม่เหลือ

- สิทธิในการการเวนคืนกรมธรรม์ ถือว่าเป็นการสิ้นสุดสัญญา ไม่มีความคุ้มครองใดๆต่อไป ผู้เอาประกันไม่ต้องชำระเบี้ยอีกต่อไป บริษัทประกันจะจ่ายเงินคืนตามตารางมูลค่าเงินสดที่ระบุไว้ในกรมธรรม์ หักด้วยค่าใช้จ่าย หนี้สินต่าง ๆ (ถ้ามี)

- สิทธิในการใช้มูลค่าเงินสำเร็จ โดยผู้เอาประกันไม่ต้องชำระค่าเบี้ยประกันต่อ แต่กรมธรรม์ยังมีระยะเวลาคุ้มครองเท่าเดิม โดยความคุ้มครองและเงินคืนเมื่อครบสัญญาอาจลดลง หรือผู้เอาประกันอาจได้เงินคืนทันทีเมื่อใช้สิทธิ ทั้งนี้ขึ้นกับตารางกรมธรรม์ระบุไว้ในส่วนของการใช้สิทธิมูลค่าเงินสำเร็จ

- สิทธิในการขยายระยะเวลา โดยผู้เอาประกันไม่ต้องชำระค่าเบี้ยประกันต่อ แต่กรรมธรรม์ยังมีทุนประกันความคุ้มครองอยู่เท่าเดิม แต่ระยะเวลาคุ้มครอง และเงินคืนเมื่อครบสัญญา อาจจะลดลงจากเดิม และผู้เอาประกันอาจได้เงินคืนทันทีเมื่อใช้สิทธิ ทั้งนี้ขึ้นกับตารางกรมธรรมืระบุไว้ในส่วนของการใช้สิทธิขยายระยะเวลา

ทั้งนี้ ในสิทธิข้อ (4) (5) และ (6) ที่เป็นทางเลือกของของลูกค้ามีสิ่งที่คล้ายกัน คือ ลูกค้าไม่ต้องชำระค่าเบี้ยต่อ และได้เงินคืนทันทีจำนวนหนึ่ง (ถ้ามี) หากแต่โดยหลักการ ประกันชีวิตในแต่ละแบบจะให้ผลประโยชน์ผลตอบแทนได้สูงสุด หากมีการชำระเบี้ยประกันครบ และอยู่ครบสัญญาตามปีที่กำหนด

ด้วยเหตุนี้จึงมีอีกหนึ่งทางเลือกที่กรมธรรม์จะอยู่ครบสัญญาตามกำหนดเพื่อรับผลประโยชน์สูงสุด และจะแก้ปัญหาสภาพคล่องให้กับผู้เอาประกัน โดย ผู้เอาประกันไม่ต้องชำระค่าเบี้ยประกันอีกต่อไป และได้เงินคืนที่มากกว่าการใช้สิทธิต่าง ๆ กระบวนการนั้น คือ Life Settlement

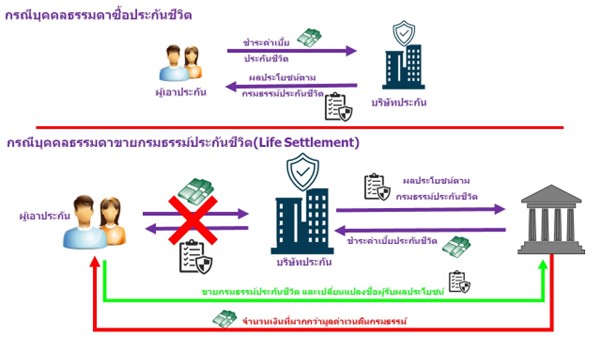

Life Settlement คือ ธุรกรรมทางการเงินประเภทหนึ่งที่ช่วยเพิ่มทางเลือกให้กับผู้เอาประกันในการ “ขาย” กรมธรรม์ประกันชีวิตให้กับตัวกลางทางการเงิน ด้วยการ “ขาย” กรมธรรม์ของตนเองให้กับบริษัทที่รับซื้อขายกรมธรรม์ประกันชีวิต บริษัทรับซื้อขายกรมธรรม์จะรับซื้อในกรณีที่ผู้เอาประกันไม่มีความสามารถที่จะชำระค่าเบี้ยประกันได้อีกต่อไป และ/หรือ มีความจำเป็นต้องใช้เงินในขณะที่ยังมีชีวิตอยู่

โดยกระบวนการ Life Settlement จะเกิดขึ้นเมื่อผู้เอาประกันหรือเจ้าของกรมธรรม์ ขายกรมธรรม์ให้กับบริษัทตัวกลางที่รับซื้อขายกรมธรรม์ มูลค่าที่บริษัทรับซื้อจะสูงกว่ามูลค่าเงินเวนคืนกรมธรรม์ แต่จะต่ำกว่าผลประโยชน์ที่ได้รับจากกรมธรรม์

ทั้งนี้ มูลค่าจากการรับซื้อขายกรมธรรม์ คำนวณจากการคิดลดกระแสเงินสดจ่าย(ค่าเบี้ยประกัน) และกระแสเงินสดรับ (เงินคืน/สินไหม) ของบริษัทรับซื้อในอนาคต ปรับด้วยประวัติสุขภาพของผู้เอาประกันและอัตราคิดลดที่คำนึงถึงความเสี่ยงที่บริษัทจะได้รับ

เมื่อบริษัทรับซื้อกรมธรรม์มาแล้ว บริษัทจะกลายเป็นผู้รับผลประโยชน์ แทนบุคคลเดิม และบริษัทที่รับซื้อจะรับภาระในการชำระค่าเบี้ยประกันแทนผู้เอาประกันหรือเจ้าของกรมธรรม์เดิม ให้แก่บริษัทประกันชีวิตที่เป็นคู่สัญญาจนกว่ากรมธรรม์จะครบกำหนด หรือผู้เอาประกันเสียชีวิต

ซึ่งบริษัทที่รับซื้อกรมธรรม์ จะรับสินไหม เงินคืนต่าง ๆ เป็นผลประโยชน์ในการดำเนินกิจการ

Life Settlement ส่วนใหญ่จะทำธุรกรรมในประเทศสหรัฐอเมริกา โดยมีกฎหมายคุ้มครองการซื้อขายกรมธรรม์ครอบคลุม 43 รัฐหรือคิดเป็น 90% ของรัฐทั้งหมด และนับแต่มีกฎหมายคุ้มครองการซื้อขายกรมธรรม์อย่างถูกต้อง มีผู้สนใจขายกรมธรรม์ และผู้ลงทุนในธุรกิจนี้เพิ่มขึ้นทุกปี

ดังนั้น Life Settlement จึงเป็นทางเลือกในการเสริมสภาพคล่องให้กับผู้เอาประกันที่ไม่สามารถชำระเบี้ยปีต่อได้, ต้องการเงินก้อนที่มากกว่าการใช้สิทธิเวนคืนกรมธรรม์ และไม่ต้องการความคุ้มครองแล้ว

สำหรับในประเทศไทย Life Settlement ถือเป็นเรื่องใหม่ ยังไม่มีกฎหมายที่รองรับในเรื่องนี้ และอาจกระทบกับหลักการ “ผู้มีส่วนได้เสีย” ทำให้การออกกฎหมายคุ้มครองการซื้อขายกรมธรรม์มีระยะเวลาที่ยาวนานออกไป

และหากผู้อ่านท่านใดสนใจเรื่องบริษัทที่รับซื้อขายกรมธรรม์จะดำเนินการต่อไปอย่างไร หรือสนใจลงทุนในบริษัทที่รับซื้อขายกรมธรรม์ ตลอดถึงต้องการทราบผลตอบแทน และความเสี่ยงจากการลงทุนใน Life Settlement ผู้เขียนจะขอนำเสนอในส่วนของการลงทุนในลำดับถัดไป

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th