บทความ: เกษียณ

กองทุนสำรองเลี้ยงชีพ ปรับน้อย แต่ได้มาก

โดย ณัฐนันท์ เอื้อวัฒนาสกุล นักวางแผนการเงิน CFP®

“สังขารไม่เที่ยง” เป็นสัจธรรมของโลก เมื่ออายุมากขึ้น ร่างกายที่เคยแข็งแรงก็จะเริ่มถดถอยลง ความคิดที่เคยเฉียบคมก็ค่อย ๆ ช้าลง

เมื่อร่างกายและความคิดช้าลง อาจจะทำให้งานที่เคยทำได้ดีมาตลอด เริ่มทำได้ไม่เหมือนเดิม รายได้ที่เคยมีก็เริ่มน้อยลง เพราะฉะนั้น แผนเกษียณอายุจึงเป็นหนึ่งในแผนการเงินภาคบังคับ ที่นักวางแผนการเงินจะชวนผู้ใช้บริการทุกคนวางแผนรับมือ เพื่อประเมินให้ได้ว่าจะต้องออมและลงทุนเท่าไหร่ และใช้เครื่องมืออะไรบ้าง ถึงจะเพียงพอสำหรับการใช้จ่ายในช่วงเกษียณอายุ

แหล่งเงินทุนสำคัญที่เป็นตัวช่วยทุ่นแรงสำคัญให้กับพนักงานประจำในการเก็บเงินเกษียณอายุคือ กองทุนสำรองเลี้ยงชีพ (Provident Fund) เมื่อเรามีความเข้าใจในเครื่องมือนี้แล้ว จะสามารถปรับเปลี่ยนให้เหมาะสม และใช้ประโยชน์จากมันได้เพิ่มมากขึ้น

ข้อมูลเบื้องต้นเกี่ยวกับกองทุนสำรองเลี้ยงชีพ

กองทุนสำรองเลี้ยงชีพ คือ กองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้ง โดยมีวัตถุประสงค์เพื่อให้ลูกจ้างเก็บออมเงินไว้เมื่อ เกษียณอายุ ออกจากงาน ทุพพลภาพ หรือเป็นหลักประกันให้กับครอบครัวยามที่ลูกจ้างเสียชีวิต

โดยเงินที่ถูกเติมเข้ากองทุนสำรองเลี้ยงชีพจะมาจาก 2 ส่วน ได้แก่ เงินสะสมที่หักจากเงินเดือนของตัวลูกจ้างเอง และ เงินสมทบที่นายจ้างสนับสนุนเงินเพิ่มให้ โดยเงินทั้ง 2 ส่วนจะถูกนำไปลงทุนภายใต้นโยบายการลงทุนที่ถูกระบุไว้ เมื่อได้ผลตอบแทนจะถูกจัดสรรกลับเข้าไปยังบัญชีของสมาชิกแต่ละคน

การใช้กองทุนสำรองเลี้ยงชีพสำหรับการวางแผนเกษียณอายุ

หากพนักงานประจำมีสวัสดิการกองทุนสำรองเลี้ยงชีพ ควรสมัครเข้าเป็นสมาชิกตั้งแต่เริ่มต้นทำงาน เพราะนอกจากเงินสะสมส่วนตัวที่ถูกหักไปเก็บไว้จากเงินเดือนทุกเดือนแล้ว ยังมีเงินสมทบที่นายจ้างร่วมส่งเข้าบัญชีกองทุนสำรองเลี้ยงชีพของเราด้วย เป็นการลงทุนที่ได้ผลกำไรทันทีตั้งแต่เริ่มลงทุน

สำหรับผู้ที่เป็นสมาชิกอยู่แล้ว สามารถปรับเปลี่ยนกองทุนสำรองเลี้ยงชีพที่มี เพื่อให้ได้ประโยชน์สูงสุดในวันเกษียณด้วย 2 วิธีการหลัก

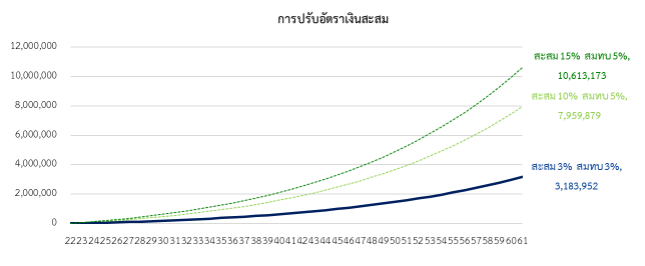

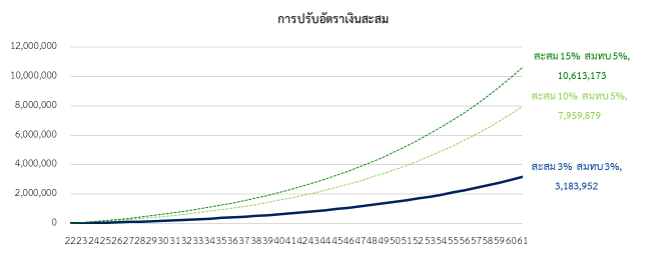

ปรับเงินสะสมเพิ่ม สามารถปรับเงินสะสมได้สูงสุด 15% ของเงินเดือน ซึ่งการปรับเงินสะสมเพิ่มแค่เล็กน้อย ไม่กี่เปอร์เซ็นต่อเดือน จะส่งผลให้จำนวนเงินปลายทางที่มีตอนเกษียณแตกต่างกันอย่างมาก เช่น นายขยัน อดออม อายุ 22 ปี เงิน 25,000 บาทต่อเดือน และเพิ่มในอัตราปีละ 3% วางแผนเกษียณเมื่ออายุ 60 ปี โดยนายจ้างจะสมทบกองทุนสำรองเลี้ยงชีพตามจำนวนเงินสะสมของลูกจ้างแต่ไม่เกิน 5% ของเงินเดือน ผลตอบแทนคาดหวัง 5% ต่อปี หากนายขยัน เปลี่ยนเงินสะสมจากอัตรา 3% ไปเป็น 15% จำนวนเงินที่ได้รับเมื่ออายุ 60 ปี จะเพิ่มขึ้นจากประมาณ 3.1 ล้านบาท เป็น 10.6 ล้านบาท (ตามภาพประกอบที่ 1)

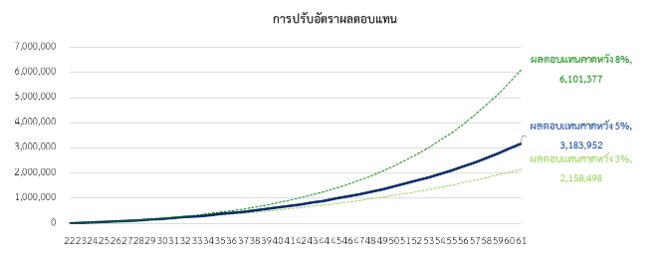

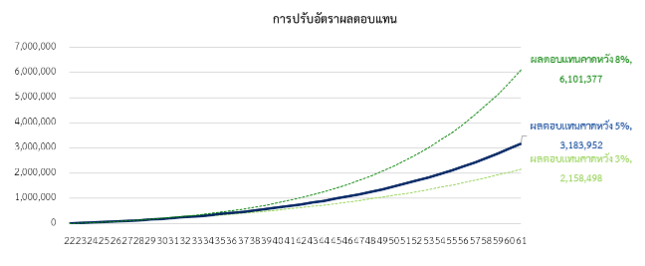

ปรับแผนการลงทุน หากมีตัวเลือกนโยบายการลงทุนให้สมาชิกเลือก การปรับนโยบายการลงทุน จะส่งผลให้ผลตอบแทนคาดหวังเปลี่ยนไปด้วย เช่น นายขยัน อดออม สะสมเงินเข้ากองทุนสำรองเลี้ยงชีพ 3% แต่เลือกปรับนโยบายการลงทุนกองทุนสำรองเลี้ยงชีพจากผลตอบแทนคาดหวัง 5% ต่อปี ไปเป็น 3% และ 8% ตามลำดับ จำนวนเงินที่ได้รับเมื่ออายุ 60 ปี จะเปลี่ยนจาก 3.1 ล้านบาท เป็น 2.1 ล้านบาท ในกรณีผลตอบแทน 3% และเพิ่มเป็น 6.1 ล้านบาท ในกรณีผลตอบแทน 8% (ตามภาพประกอบที่ 2)

โดยทั้งสองแนวทางสามารถปรับใช้ได้ไปพร้อม ๆ กัน ทั้งปรับจำนวนเงินสะสมและปรับแผนการลงทุน ซึ่งเงินที่นำมาสะสมเพิ่มก็ให้เหมาะสมและไม่กระทบกับสภาพคล่องในแต่ละเดือน (สะสมเพิ่มเท่าที่ไหว) เช่นเดียวกับการปรับนโยบายการลงทุนควรจะเหมาะสมกับตัวเอง เพราะผลตอบแทนที่มากขึ้น จะตามมาด้วยความเสี่ยงและความผันผวนที่เพิ่มขึ้นด้วย

จะเห็นได้ว่า แค่การรู้จักและเข้าใจกองทุนสำรองเลี้ยงชีพมากขึ้น ปรับอีกสักนิด ขยับอีกสักหน่อย อาจจะได้ผลลัพธ์ที่แตกต่างอย่างมากในปลายทางวันเกษียณอายุ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th