บทความ: ประกันภัย

การนำ Asset Allocation มาใช้ในการวางแผนประกัน

โดย อิศรินทร์ เมืองแตง ที่ปรึกษาการเงิน AFPT™

เผยแพร่ ณ วันที่ 17 มิ.ย. 2566

ในปัจจุบันผลิตภัณฑ์ประกันภัย ได้รับการยอมรับมากขึ้น มีการทำประกันเพิ่มมากขึ้นตามวัตถุประสงค์ที่ต้องการ ไม่ว่าจะเพื่อความคุ้มครอง เพื่อเป็นค่ารักษาพยาบาล หรือไว้เพื่อเป็นแหล่งเก็บออมเงินโดยซื้อประกันชนิดสะสมทรัพย์ (Endowment / Saving Insurance)

จากประเด็นดังกล่าวทำให้เกิดการพัฒนาช่องทางการจัดจำหน่ายที่หลากหลาย จากตัวแทนประกันชีวิต หรือนายหน้าประกันชีวิตที่ขายผ่านช่องทางอื่น ๆ เช่น Bancassurance และพัฒนาเป็นการซื้อประกันออนไลน์ผ่านแพลตฟอร์มต่าง ๆ สามารถเลือกแบบประกันที่เหมาะส สะดวกสำหรับการนำเสนอและการตัดสินใจซื้อ

อย่างไรก็ตาม หากพิจารณาแล้วจะพบว่ายังมีประกันแบบอื่น ๆ ให้ลูกค้าเลือกอีกหลากหลายรูปแบบ แต่เนื่องจากผลิตภัณฑ์ประกันบางประเภทมีความซับซ้อนสูง จึงทำให้แพลตฟอร์มหรือผู้ขายประเภทนายหน้าประกัน ไม่ได้เลือกแบบประกันที่ซับซ้อนให้ความคุ้มครองด้านอื่น ๆ เข้ามาเสนอขายมากนัก

ซึ่งในบางครั้ง อาจมีการนำเสนอให้กับลูกค้ารายเดิมในแบบประกันเดิม ทำให้ลูกค้ามีความคุ้มครองเพียงรูปแบบเดียว เช่น มีเฉพาะประกันแบบสะสมทรัพย์ที่มีแต่ความคุ้มครองชีวิต และอาจทำให้มีทุนประกันที่สูงเกินความจำเป็น (Over Insure) ในขณะที่ความคุ้มครองด้านอื่น ๆ เช่น ความคุ้มครองค่ารักษาพยาบาล ความคุ้มครองด้านอุบัติเหตุ อาจจะมีน้อยหรือไม่มีความคุ้มครอง

เพราะฉะนั้นหากใช้หลัก Asset Allocation หรือการกระจายสินทรัพย์ในการลงทุนมาประยุกต์ใช้กับการนำเสนอประกันให้กับลูกค้า จึงเป็นการวางแผนปกป้องความเสี่ยงและทำให้ลูกค้าได้รับประโยชน์สูงสุด โดยหลักการในด้านการลงทุน Asset Allocation จะช่วยลดความเสี่ยงและกระจายความเสี่ยงจากการลงทุน ยิ่งนำมาใช้ในการวางแผนประกันจะช่วยป้องกันความเสี่ยงได้ครบทุกด้าน

มีคำถามตามมาว่า ประชาชนจะรู้ได้อย่างไรว่าต้องวางแผนกระจายในการทำประกันแบบใดบ้าง โดยหลักการความเสี่ยงภัยที่แท้จริง (Pure Risk) ซึ่งเป็นความเสี่ยงภัยที่สามารถประกันภัยได้ หรือใช้การประกันภัยเป็นเครื่องมือในการบริหารความเสี่ยงได้ ถ่ายโอนความเสียหายไปยังบุคคลที่ 3 คือ บริษัทประกัน รับความเสี่ยงแทนได้ เป็นความเสี่ยงที่สามารถระบุและประเมินความเสียหายที่อาจเกิดขึ้นเป็นตัวเงินได้ และเพื่อให้เหมาะสมสำหรับประชาชนทั่วไปในการใช้วางแผนประกัน สามารถแบ่งความเสี่ยงที่แท้จริงเป็นด้านต่าง ๆ ดังนี้

1. ความเสี่ยงภัยส่วนบุคคล คือ ความเสี่ยงภัยที่มีผลกระทบต่อชีวิตของบุคคลนั้นโดยตรง เช่น

- การเสียชีวิตก่อนวัยอันควร มีผลกระทบกับค่าใช้จ่ายของครอบครัวที่ต้องดูแล

- การเกิดโรคภัยไข้เจ็บเข้าพักรักษาตัวในโรงพยาบาล

- การเกิดโรคร้ายแรง เช่น โรคหัวใจ โรคมะเร็ง มีผลกระทบกับค่าใช้จ่ายในการรักษาพยาบาล

- การประสบอุบัติเหตุต่าง ๆ

- กรณีทุพลภาพจนไม่สามารถทำงานได้ มีผลกระทำกับแหล่งเงินได้จากการประกอบอาชีพ

- การเกษียณอายุ มีผลกระทบกับค่าใช้จ่ายในช่วงหลังเกษียณอายุที่อาจไม่มีรายได้จากการทำงาน

2. ความเสี่ยงต่อทรัพย์สิน (Property Risk) คือ ความเสี่ยงภัยที่มีผลกระทบต่อทรัพย์สินของบุคคลนั้น เช่น

- ค่าใช้จ่ายซ่อมแซมทรัพย์สินกรณีเสียหาย เช่น เกิดอัคคีภัยกับที่พักอาศัย

- ภาระหนี้สินต่าง ๆ

ดังนี้ เมื่อระบุความเสี่ยงของบุคคลออกมาได้หลายด้าน จึงสามารถวางแผนประกันโดยใช้แบบประกันที่หลากหลาย ให้เหมาะกับความเสี่ยงในแต่ละด้านได้เช่นกัน

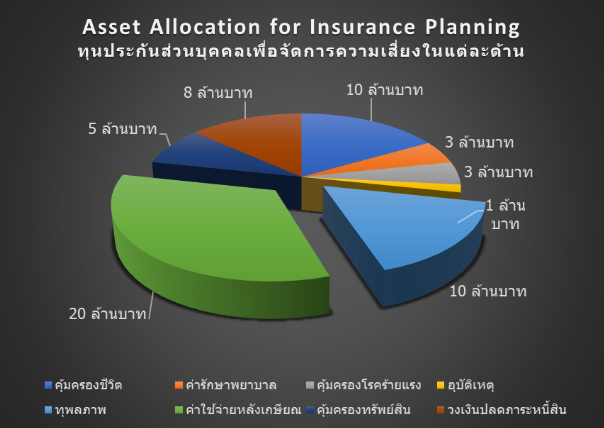

โดยสรุปการทำ Asset Allocation ในการวางแผนและนำเสนอประกันให้กับลูกค้า ถือเป็นเรื่องจำเป็น โดยจากตารางการบริหารจัดการความเสี่ยงจะเป็นเครื่องมือในการนำเสนอวิธีจัดการความเสี่ยงด้านต่าง ๆ ตามความเสี่ยงเฉพาะตัวของแต่ละบุคคล

ทั้งนี้ หากมีความเสี่ยงด้านใดที่มีผลกระทบมาก หรือต้องการปกป้องความเสี่ยงนั้นเป็นพิเศษ ก็สามารถวางแผนโดยการเพิ่มน้ำหนัก หรือให้ระดับความสำคัญของความเสี่ยงด้านดังกล่าว ได้โดยการซื้อทุนประกันให้เหมาะสม หรือสามารถติดต่อนักวางแผนการเงินเพื่อช่วยวางแผนและให้คำแนะนำที่ถูกต้องต่อไป

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th