บทความ: บริหารจัดการเงิน

เก็บเงินแทบแย่ แก่ก่อนรวย

โดย พัชรชานนท์ สุถิรนาถ นักวางแผนการเงิน CFP®

ยุคสมัยเปลี่ยน กาลเวลาเปลี่ยน ผลตอบแทนจากอัตราดอกเบี้ยนับวันยิ่งจะลดน้อยถอยลง ประสบการณ์ที่ผ่านมาอาจส่งผลต่อพฤติกรรมการออมและการใช้จ่ายของแต่ละบุคคล หากวางแผนตั้งแต่วันนี้ เริ่มเก็บเงินอย่างน้อยหลักร้อย จะมีเงินหลักแสนหลักล้านได้ในวันข้างหน้า

เงิน เปรียบเสมือนเหรียญสองด้าน ที่สามารถสร้างได้ทั้งทุกข์และสุขในคราวเดียว หากใช้เงินเกินตัว ไม่รู้จักประมาณตน หรือในทางตรงกันข้าม หาเงินมาได้แต่ไม่กล้าที่จะใช้จ่าย ล้วนแล้วแต่นำมาซึ่งความทุกข์ได้ แล้วอย่างไรถึงจะเรียกว่าสุข คำตอบคือ หาเงินได้และรู้จักใช้เงินเพื่อตอบสนองต่อความต้องการในสิ่งที่เป็นไปได้ ตลอดทุกช่วงขณะของชีวิต

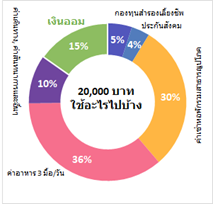

กระแสเงินสามารถไหลเข้าและออกได้จากรายรับและรายจ่ายที่เกิดขึ้น หากมีรายรับน้อยกว่ารายจ่ายก็อาจต้องกู้หนี้ยืมสิน หากเหลือพอหรือกันส่วนไว้แล้วก็จะมีไว้สำหรับเก็บออมเพื่อต่อยอดเป้าหมายต่างๆ ผู้เขียนขอยกตัวอย่างพนักงานที่มีรายได้เดือนละ 20,000 บาท ตัวอย่างค่าใช้จ่าย ได้แก่ เงินกองทุนสำรองเลี้ยงชีพ 1,000 บาท (นำส่งเงินสะสมในอัตรา 5% ของเงินเดือน) ประกันสังคม 750 บาท ค่าเช่าหอพัก รวมค่าสาธารณูปโภค 6,000 บาท ค่าอาหาร 7,200 บาท (เฉลี่ยมื้อละ 80 บาท) ค่าเดินทาง ค่าสันทนาการและอื่นๆ 2,000 บาท (หากสามารถลดทอนค่าใช้จ่ายสันทนาการลงได้ อาจพิจารณาเก็บไว้เป็นเงินออมสำรองยามฉุกเฉิน) จะเห็นได้ว่าภายหลังหักค่าใช้จ่ายทั้งหมดแล้ว จะมีเงินคงเหลืออยู่ที่ 3,050 บาท ดังนั้น เราควรทำอย่างไรกับเงินที่คงเหลืออยู่

หลายๆ ท่านคงคุ้นเคยกับคำเตือนที่ว่า “การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน” และเกิดคำถามขึ้นในใจว่า ถึงเวลาที่เราควรจะลงทุนแล้วหรือยัง อันที่จริงแล้วการลงทุนไม่ได้ยากอย่างที่คิด ลองนึกถึงประสบการณ์ในวัยเด็กที่ขี่จักรยานครั้งแรก ที่จะเริ่มจาก 4 ล้อก่อน แล้วค่อยถอดล้อเหลือ 2 ล้อ ระหว่างทางอาจมีหกล้มถลอกปอกเปิกบ้าง แต่เมื่อมีประสบการณ์มากขึ้น เราก็จะรู้จักระมัดระวัง เมื่อเจอหลุมบ่อระหว่างทาง ก็สามารถหลบหลีกและขี่ไปถึงจุดหมายได้อย่างปลอดภัย ยิ่งมีความชำนาญมากขึ้น ก็สามารถปรับเปลี่ยนเป็นปั่นจักรยานที่มีเกียร์หรือมีฟังก์ชั่นพิเศษอื่นๆ ได้ เปรียบเสมือนการลงทุน ผู้ที่สนใจลงทุนสามารถศึกษาหาความรู้ได้ด้วยตนเองผ่านสื่อต่างๆ เข้าร่วมสัมมนาที่จัดขึ้นโดยสถาบันทางการเงินที่น่าเชื่อถือ รวมถึงสอบถามข้อมูลจากผู้แนะนำการลงทุนที่มีใบอนุญาตถูกต้อง เพื่อให้เกิดความเข้าใจในผลิตภัณฑ์ โอกาสและความเสี่ยงที่จะเกิดขึ้นจากการลงทุน

ตามที่ผู้เขียนได้เกริ่นไว้ในช่วงแรกว่าจะจัดการอย่างไรกับเงิน 3,050 บาทที่คงเหลืออยู่ (คิดเป็น 15.25% ของรายได้ 20,000 บาทต่อเดือน) ทั้งนี้ อย่างน้อยที่สุดควรเก็บเงินสำหรับเพื่อการออมและการลงทุน 10% ของรายได้ การตั้งเป้าหมายที่เป็นไปได้และอาศัยตราสารทางการเงินที่เหมาะสมกับระยะเวลาการถือครอง ความเสี่ยงที่ผู้ลงทุนสามารถยอมรับได้ จะมีส่วนช่วยให้สามารถบรรลุเป้าหมายได้

หลายๆ คนฝันไว้ว่าอยากเก็บเงินก้อนแรกให้ได้สัก 200,000 บาท เพื่อใช้เป็นเงินทุนต่อยอดในอนาคต การบรรลุเป้าหมายไม่ใช่เรื่องที่ไกลเกินเอื้อม เพียงกำหนด 5 องค์ประกอบตามหลัก SMART ให้ชัดเจน

- Specific: มีเป้าหมายอย่างชัดเจนว่า เก็บเงินก้อนแรกไว้เพื่ออะไร เช่น ทุนการศึกษา เงินดาวน์ สินสอด

- Measurable: เป็นเป้าหมายที่สามารถเห็นชัดเป็นตัวเลข ในที่นี้คือ เงินจำนวน 200,000 บาท

- Achievable: เป็นจำนวนเงินที่สมเหตุสมผล มีโอกาสบรรลุเป้าหมายได้ในกรอบเวลาที่กำหนด

- Realistic: จำนวนเงินที่ต้องการเก็บออมในแต่ละเดือนมีความเป็นไปได้ เช่น เงินออมเพื่อลงทุนเดือนละ 3,050 บาท จากรายได้ 20,000 บาท

- Time Bound: ลองคำนวณเงินเป้าหมาย 200,000 บาท หารด้วยเงินลงทุน 3,050 บาทต่อเดือน หากเก็บในรูปเงินสด จะต้องใช้เวลา 66 เดือน หรือ 5 ปีครึ่ง เราก็จะกำหนด TIME ได้ว่าจะไม่เกิน 5 ปีครึ่ง

จากตัวอย่างตามหลัก SMART พอคาดการณ์ได้ว่า เงินออมเพื่อลงทุนเดือนละ 3,050 บาท ในระยะเวลาไม่เกิน 5 ปีครึ่ง มีโอกาสในการบรรลุเป้าหมายเก็บเงินก้อนแรก 200,000 บาท เพื่อเป็นทุนการศึกษา/เงินดาวน์/สินสอด เป็นต้น ถือว่ามีโอกาสที่จะสำเร็จได้ ผู้อ่านคงเริ่มสงสัยแล้วว่า ถ้าเช่นนั้น เราควรจะลงทุนในผลิตภัณฑ์การเงินและการลงทุนประเภทไหนจึงจะเหมาะสม

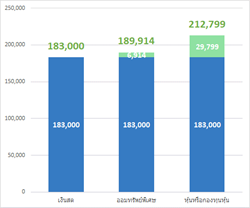

ผู้เขียนขอยกตัวอย่างเพื่อเปรียบเทียบใน 3 กรณี คือ เงินสด เงินฝากออมทรัพย์ดอกเบี้ยสูง และกองทุนรวมตราสารทุนหรือหลักทรัพย์ โดยกำหนดสมมติฐานอัตราผลตอบแทนไว้ที่ 0% 1.5% และ 6% ต่อปีตามลำดับ จะเห็นว่าด้วยเงินจำนวนที่เท่ากัน 3,050 บาทต่อเดือน เมื่อครบระยะเวลา 5 ปี (60 เดือน) ด้วยจำนวนเงินต้นที่เท่ากัน 183,000 บาท หากเก็บเป็นเงินสดก็จะไม่มีผลตอบแทน ขณะที่เงินฝากออมทรัพย์ดอกเบี้ยสูง ก่อให้เกิดดอกเบี้ยรับรวม 6,914 บาท เงินต้นรวมดอกเบี้ยจะเท่ากับ 189,914 บาท หากลงทุนในกองทุนรวมตราสารทุนหรือหลักทรัพย์ จะมีผลกำไรส่วนต่างที่ 29,799 บาท เงินต้นรวมกำไรส่วนต่างจะเท่ากับ 212,799 บาท วิธีการนี้จะสามารถช่วยให้บรรลุเป้าหมายเก็บเงินก้อนแรก 200,000 บาท ได้

DCA (Dollar Cost Average) เป็นวิธีการที่ช่วยสร้างวินัยการออมและการลงทุน จากตัวอย่างจะต้องเก็บเงินเดือนละ 3,050 บาท ผู้ที่สนใจสามารถเปิดบัญชีหลักทรัพย์หรือบัญชีกองทุนรวม ผ่านตัวแทนจัดจำหน่ายหลักทรัพย์/หน่วยลงทุนที่เปิดให้บริการ เพียงระบุจำนวนเงินที่จะตัดผ่านบัญชีออมทรัพย์เป็นประจำทุกเดือน พร้อมระบุวันที่ต้องการลงทุน เช่น วันที่ 30 ของทุกเดือน (เพราะเป็นวันเงินเดือนออก) หากกรณีวันที่ระบุเป็นวันหยุด โปรดสอบถามเจ้าหน้าที่ว่าจะตัดเงินในวันทำการก่อนหรือหลังวันหยุด เพื่อไม่ให้พลาดโอกาสการลงทุนในเดือนดังกล่าว ก่อนการลงทุนในหลักทรัพย์ใดหรือกองทุนรวมใด ผู้ลงทุนโปรดศึกษาข้อมูลเพิ่มเติมได้จาก ตลาดหลักทรัพย์แห่งประเทศไทย สมาคมบริษัทจัดการลงทุน บริษัทหลักทรัพย์ บริษัทหลักทรัพย์จัดการกองทุน ผู้สนับสนุนการจัดจำหน่าย ผู้วางแผนการลงทุน และผู้แนะนำการลงทุน เป็นต้น

เรื่องการเงินและการลงทุนไม่ได้ยากอย่างที่คิด ข้างต้นเป็นเพียง 1 ตัวอย่างที่ทุกคนสามารถทำได้จริง หากมีความมุ่งมั่นและตั้งใจที่จะลงมือทำ ทั้งนี้ ผู้ลงทุนสามารถปรับจำนวนเงิน ระยะเวลา ตราสารการเงินที่ลงทุนให้สอดคล้องกับเป้าหมายของตนเองได้

นอกเหนือจากเป้าหมายเฉพาะตามแต่ละช่วงชีวิตแล้ว การลงทุนเพื่อวัยเกษียณ เป็นอีกเรื่องที่ไม่ควรมองข้าม รายงานฉบับสมบูรณ์โครงการการศึกษาวิเคราะห์ระดับสินทรัพย์การออมขั้นต่ำที่ผู้เกษียณอายุพึงมีสำหรับการประกันคุณภาพชีวิตขั้นพื้นฐาน (ผู้สูงอายุ) พ.ศ. 2559 ได้ระบุไว้ว่า หากเกษียณอายุในปี 2569 จะต้องมีมูลค่าเงินก้อนประมาณ 3 ถึง 10 ล้านบาท แต่ถ้าหากจะเกษียณอายุในปี 2589 ตัวเลขเงินก้อนพึงมี

เพื่อให้สามารถใช้จ่ายได้ประมาณ 18,000 บาทต่อเดือน (มูลค่าปัจจุบัน ณ พ.ศ. 2559) เพศหญิงจะต้องมีมูลค่าเงินก้อนขั้นต่ำพึงมี 13.3 ล้านบาท ขณะที่เพศชายจะต้องมีมูลค่าเงินก้อนขั้นต่ำพึงมี 11.6 ล้านบาท ทั้งนี้ หากมีข้อจำกัดด้านสุขภาพจะต้องอาศัยมีมูลค่าเงินก้อนขั้นต่ำด้วยจำนวนที่สูงเพิ่มขึ้น

จากตัวอย่างพนักงานอายุ 22 ปี ที่มีรายได้ 20,000 บาทต่อเดือน (อัตราเงินเดือนคาดว่าปรับเพิ่มปีละ 5%) นำส่งเงินกองทุนสำรองเลี้ยงชีพ (PVD) 5% ของรายได้ต่อเดือน บริษัทนายจ้างช่วยสมทบให้ 5% ของรายได้ต่อเดือนเช่นกัน เห็นได้ว่าจะมีเงินนำส่ง PVD รวม 10% ของรายได้ต่อเดือน กำหนดอายุเกษียณ 55 ปี ผลตอบแทนที่คาดหวัง 8% ต่อปี จากการคำนวณ จะได้รับเงินกองทุนสำรองเลี้ยงชีพทั้งสิ้น 6,749,429 บาท

|

เงินสะสม |

เงินสมทบ |

รวม |

|

ผลตอบแทน 2% |

ผลตอบแทน 4% |

ผลตอบแทน 6% |

ผลตอบแทน 8% |

|

5% |

5% |

10% |

|

2,634,138 |

3,501,676 |

4,794,426 |

6,749,429 |

|

10% |

5% |

15% |

|

3,951,206 |

5,252,514 |

7,191,638 |

10,124,143 |

|

15% |

5% |

20% |

|

5,268,275 |

7,003,352 |

9,588,851 |

13,498,857 |

เมื่อพิจารณาถึงเป้าหมายเงินก้อนขั้นต่ำที่มากกว่า 10 ล้านบาท จะเห็นได้ว่า วิธีการที่สามารถทำได้ คือ การเพิ่มอัตราเงินสะสมให้สูงขึ้น เป็น 10% เพื่อให้ใกล้เคียงเป้าหมาย 13.3 ล้านบาทสำหรับเพศหญิง หรือ 11.6 ล้านบาท สำหรับเพศชาย จะเห็นได้ว่าถ้าหากปรับอัตราเงินสะสมเพิ่มเป็น 15% ก็จะสามารถบรรลุเป้าหมายได้ภายในช่วงระยะเวลาที่กำหนดก่อนเกษียณอายุ

ผู้อ่านอาจจะตั้งคำถามในในว่า ควรลงทุนใน RMF เท่าไหร่ดี สำหรับผู้ที่อายุปัจจุบัน 22 ปี และคาดว่าจะเกษียณเมื่ออายุ 55 ปี โดยลงทุนในหลักทรัพย์หรือตราสารทุน อัตราผลตอบแทนตามสมมติฐานเท่ากับ 8% มีอัตราการขึ้นเงินเดือนปีละ 5% ต่อปี ผู้เขียนขออนุญาตตอบตามแนวทาง ดังนี้

รูปแบบที่ 1 มีกองทุนสำรองเลี้ยงชีพ

นำส่งเงินสะสม PVD 5% ต่อเดือน (บริษัทนายจ้างนำส่งเงินสมทบ PVD 5% ต่อเดือน) หากมุ่งหวังนำส่งเงินสะสม PVD จาก 5% เป็น 15% แต่ไม่สามารถนำส่งเงินสะสมได้ ส่วนขาด 10% ต่อเดือน ท่านสามารถดำเนินการผ่านกองทุน RMF ได้ ดังนี้

1.1) ลงทุนแบบรายเดือน ลงทุนผ่านกองทุน RMF เป็นจำนวน 10% ของรายได้ต่อเดือน หรือ

1.2) ลงทุนแบบรายปี นำโบนัสหรือคอมมิชชั่นจำนวน 1.2 เดือนมาลงทุนผ่านกองทุน RMF ทุกปี

หากดำเนินการตามรูปแบบที่ 1 คาดว่าท่านจะได้รับ PVD 6.7 ล้านบาท และเงินจาก RMF 6.7 ล้านบาท รวมเป็น 13.4 ล้านบาท เพียงพอสำหรับมูลค่าเงินก้อนขั้นต่ำเพื่อเป็นค่าใช้จ่ายพื้นฐานในยามเกษียณ

รูปแบบที่ 2 ไม่มีกองทุนสำรองเลี้ยงชีพ

2.1) ลงทุนแบบรายเดือนควบคู่กับรายปี

- ลงทุนแบบรายเดือน ให้ลงทุนผ่านกองทุน RMF เป็นจำนวน 10% ของรายได้ต่อเดือน และ

- ลงทุนแบบรายปี นำโบนัสหรือคอมมิชชั่นจำนวน 1.2 เดือนมาลงทุนผ่านกองทุน RMF ทุกปี

2.2) ลงทุนแบบรายปีเพียงอย่างเดียว

- ลงทุนแบบรายปี นำโบนัสหรือคอมมิชชั่นจำนวน 2.4 เดือนมาลงทุนผ่านกองทุน RMF ทุกปี

หากดำเนินการตามรูปแบบที่ 2.1 หรือ 2.2 แล้ว คาดว่าท่านจะได้รับเงินจากกองทุน RMF 13.4 ล้านบาทเพียงพอสำหรับมูลค่าเงินก้อนขั้นต่ำเพื่อเป็นค่าใช้จ่ายพื้นฐานในยามเกษียณ

จากตัวอย่างข้างต้น การเก็บเงินหลักสิบล้านไม่ใช่เรื่องยาก หากเริ่มเก็บเงินเพื่อลงทุนตั้งแต่อายุยังน้อย และดำเนินการอย่างสม่ำเสมอ ตลอดระยะเวลาการทำงาน 33 ปี หมั่นเก็บออมเพื่อลงทุน จากเงินต้นเพียง 4.1 ล้านบาท เติบโตไปสู่ 13.4 ล้านบาทได้ นอกจากนี้ การลงทุนใน RMF และ PVD ยังสามารถนำไปลดหย่อนภาษีได้ตามที่กฎหมายกำหนดได้ด้วย

สำหรับท่านที่อ่านบทความฉบับนี้แล้วเพิ่งเริ่มจะเก็บออมเพื่อลงทุนในเป้าหมายต่างๆ แล้วอยากปรับเปลี่ยนตัวเลขให้สอดคล้องกับตนเอง สามารถกรอกข้อมูลผ่าน Mobile Application หรือเว็บไซต์การเงินการลงทุน จะมี โปรแกรมการคำนวณช่วยวางแผนให้ สุดท้ายนี้ ขอเป็นกำลังใจให้กับทุกท่าน หากเริ่มลงมือทำแล้ว ความสำเร็จรออยู่ข้างหน้าครับ