บทความ: ลงทุน

ลงทุนหลักร้อย มีเงินเก็บหลักล้าน

โดย กิติชัย เตชะมโนกุล ที่ปรึกษาการเงิน AFPT™

หากมองไปรอบตัว จะพบว่ามีการสื่อสารการตลาดมากมาย ที่ตั้งใจดึงเงินออกจากกระเป๋าพวกเรา แต่จะมีสักกี่คนที่มีสติพอที่จะไม่หลงไปกับการโฆษณาชวนเชื่อเหล่านั้น

เมื่อชอปปิ้งออนไลน์และเห็นข้าวของมาส่งแทบวันเว้นวัน หลายคนอาจเริ่มตั้งคำถามกับตัวเองว่า จริง ๆ แล้วข้าวของเหล่านั้นเป็นสิ่งที่จำเป็นหรือไม่ หรือเป็นเพียงแค่อยากได้ตามกระแส

จากนั้นก็จะมีคำถามตามมาว่า เงินที่จ่ายซื้อข้าวของเป็น “รายจ่ายที่ต้องการจ่ายจริง ๆ หรือไม่” ซึ่งโดยส่วนตัวของผู้เขียน รายจ่ายมี 2 ประเภท คือ รายจ่ายเพื่อการลงทุนและรายจ่ายเพื่อการออม

รายจ่ายเพื่อการลงทุน

เป็นคำพูดที่ดูจะกว้างและลึกในหลายมิติและหลายคนก็รู้จักเป็นอย่างดีอยู่แล้ว เพียงแต่อาจจะไม่ได้ตระหนักว่ารายจ่ายในส่วนนี้เป็นรายจ่ายที่จ่ายให้ตัวเองในอนาคต ซึ่งอาจจะเลือกลงทุนได้ทั้งสองรูปแบบ

1.การลงทุนในทรัพย์สินที่จับต้องได้ สามารถหาประโยชน์จากการใช้ทรัพย์สินนั้นได้อย่างชัดเจน เช่น บ้าน รถยนต์ เพชรพลอยอัญมณี และของมีค่าอื่น ๆ เรียกการลงทุนแบบนี้ว่าว่า การลงทุนแบบ Tangible Investment

2.การลงทุนในหลักทรัพย์ต่าง ๆ เช่น หุ้น พันธบัตร ตราสารการเงินอื่น ๆ เพื่อที่จะได้รับผลตอบแทนในรูปแบบของดอกเบี้ย เงินปันผล หรือกำไรจากส่วนต่างของราคา หรือสิทธิประโยชน์อื่น ๆ เรียกการลงทุนแบบนี้ว่า การลงทุนแบบ Intangible Investment

รายจ่ายเพื่อการออม

แม้จะเคยได้ยินพ่อแม่บอกพวกเรามาตั้งแต่เด็ก ๆ ว่ารู้จักเก็บออม เผื่ออนาคตจะได้ไม่ลำบาก

ตัวอย่างการออมอย่างง่าย ๆ เช่น ออมเงินในธนาคารได้ดอกเบี้ย 1% ต่อปี ธนาคารจ่ายดอกเบี้ยให้ทุก 6 เดือน

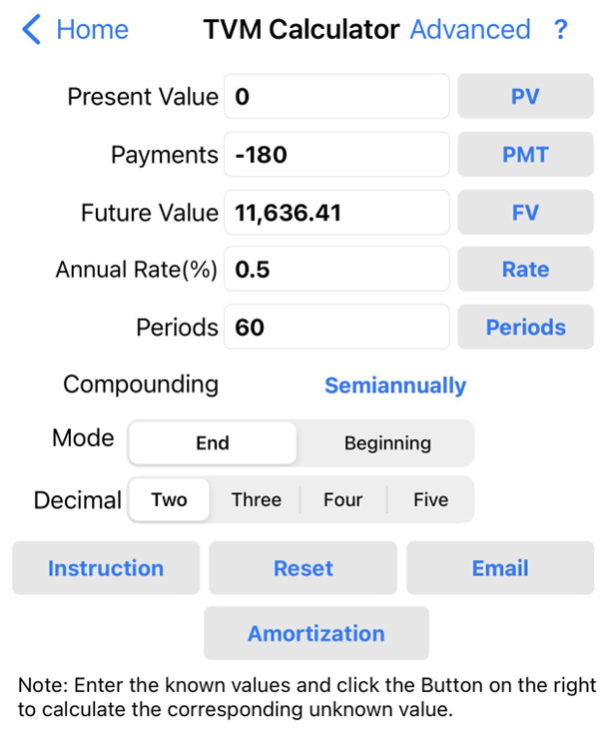

ถ้าผมออมปีละ 360 บาท หรือ 180 บาท ทุก ๆ 6 เดือน (เฉลี่ยเดือนละ 30 บาท วันละ 1 บาท)

ผ่านไป 1 ปี จะมีเงิน 360.45 บาท

ผ่านไป 10 ปี จะมีเงิน 3,686.80 บาท

ผ่านไป 20 ปี จะมีเงิน 7,562.38 บาท

ผ่านไป 30 ปี จะมีเงิน 11,636.41 บาท

จะเห็นว่าเป็นจำนวนเงินที่ไม่มากนัก ทีนี้ลองมาดูว่าถ้าเราเพิ่มเงินออมมากขึ้น

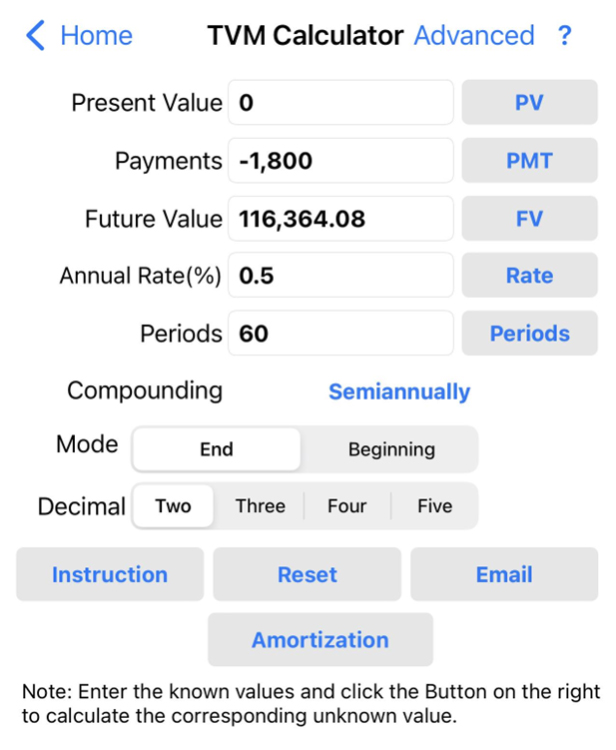

ด้วยการออมปีละ 3,600 บาท หรือ 1,800 บาท ทุก ๆ 6 เดือน (เฉลี่ยเดือนละ 300 วันละ 10 บาท)

ผ่านไป 1 ปี จะมีเงิน 3,604.50 บาท

ผ่านไป 10 ปี จะมีเงิน 36,867.96 บาท

ผ่านไป 20 ปี จะมีเงิน 75,623.77 บาท

ผ่านไป 30 ปี จะมีเงิน 116,364.08 บาท

จะเห็นว่าถ้าออมเงินวันละ 10 บาท สามารถมีเงินหลักแสนได้และถ้าเก็บเงินวันละ 100 บาท จะมีเงินหลักล้านได้หรือไม่

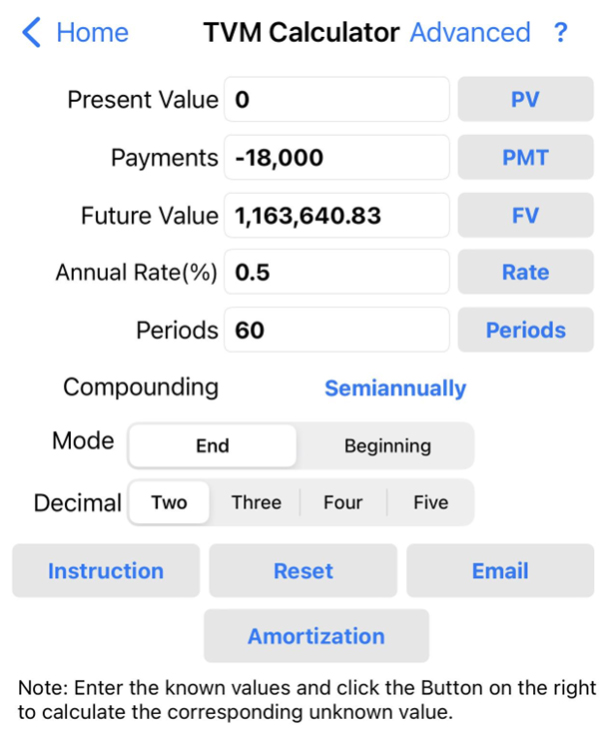

ถ้าออม ปีละ 36,000 บาท หรือ 18,000 บาท ทุก ๆ 6 เดือน (เฉลี่ยเดือนละ 3,000 วันละ 100 บาท)

ผ่านไป 1 ปี จะมีเงิน 36,045.00 บาท

ผ่านไป 10 ปี จะมีเงิน 368.679.62 บาท

ผ่านไป 20 ปี จะมีเงิน 756,237.67 บาท

ผ่านไป 30 ปี จะมีเงิน 1,163,640.83 บาท

จะเห็นว่าออมเงินวันละ 100 บาท ด้วยอัตราดอกเบี้ย 1% ต่อปี ผ่านไป 30 ปี ก็มีเงินล้านได้ สบายๆ

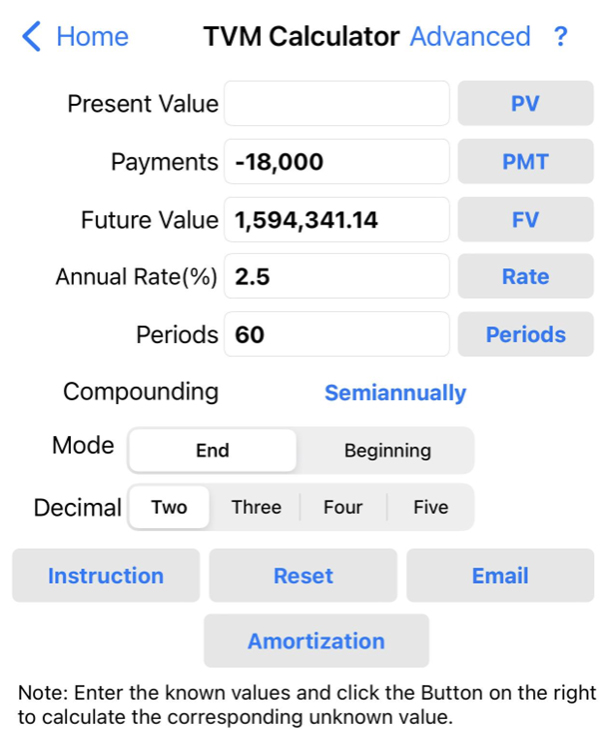

สมมติว่าถ้าหาผลตอบแทนจากการลงทุนได้ระดับ 3 - 5% เงินออมจะงอกเงิยมากแค่ไหน

ถ้าออมเงิน 18,000 บาท ทุก ๆ 6 เดือน ให้ได้ผลตอบแทนที่ 5% ผ่านไป 30 ปี จะมีเงิน 1,594,341.14 บาท จะเห็นว่ายิ่งระยะเวลาในการลงทุนนาน ประกอบกับผลตอบแทนที่สูงขึ้น จะทำให้เงินออมของเราเพิ่มพูนมากขึ้นตามไปด้วย

มาถึงตรงนี้อาจมีข้อโต้แย้งว่าเมื่อหักค่าใช้จ่ายในแต่ละวันก็แทบไม่เหลือเงินเพื่อมาเก็บออมและลงทุน คำตอบ คือ การเก็บเงินวันละ 100 บาท เป็นไปได้ ด้วยการลดรายจ่ายที่ไม่จำเป็นหรือรายจ่ายที่ไม่ก่อให้เกิดรายได้ เช่น ลดการช็อปปิ้ง หยุดการซื้อข้าวของที่ไม่จำเป็นต่อการดำรงชีวิต หยุดการทานข้างนอกบ้าน จากนั้นก็นำเงินนำเก็บออมและลงทุน และเมื่อมีวินัยในการวางแผนการเงิน อีกไม่กี่ปีจะได้หยิบเงินล้านแน่นอน

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th