บทความ: ลงทุน

ตลาดผันผวน ปรับพอร์ตลงทุนด้วยกองทุน Absolute Return

โดย กฤษณา เพียรโอภาส ที่ปรึกษาการเงิน AFPT™, IP

ระยะเวลากว่า 3 ปีที่ผ่านมา นับแต่สถานการณ์การระบาดของโควิด-19 นักลงทุนคงได้รับรู้ข่าวสารการลงทุน หรือก็อาจเป็นหนึ่งใน “ผู้ประสบภัย” ในสถานการณ์นี้ด้วย นั่นคือ พอร์ตลงทุนไม่เป็นไปตามแผนที่วางเอาไว้ ถึงแม้ว่าจะได้มีการวางแผนการจัดสรรเม็ดเงินให้กระจายไปลงทุนในสินทรัพย์ต่างๆ เพื่อกระจายความเสี่ยงตามหลักทฤษฎีแล้วก็ตาม

ย้อนกลับไปในช่วงที่ธนาคารกลางประเทศต่างๆ ใช้มาตรการ QE สินทรัพย์ลงทุนยังสร้างผลตอบแทนอย่างน่าประทับใจ หรือถึงแม้โลกจะเผชิญกับการแพร่ระบาดโควิด สินทรัพย์ลงทุนหรือธุรกิจบางกลุ่มก็ได้รับประโยชน์เต็มที่ บางธุรกิจก็แจ้งเกิดท่ามกลางวิกฤติโควิด ขณะเดียวกันก็มีหลายธุรกิจที่ไปไม่รอด

ต่อมาเมื่อมีปัจจัยแทรก อย่างสถานการณ์สงครามรัสเซีย-ยูเครน ทำให้ราคาของกลุ่มสินทรัพย์โภคภัณฑ์ (Commodities) อย่าง น้ำมัน พลังงาน อาหาร สินค้าเกษตรต่างๆเกิดภาวะขาดแคลน อุปทานไม่เพียงพอกับอุปสงค์ ต้นทุนค่าขนส่ง ต้นทุนการดำเนินการ ต่างก็ดันให้ราคาสินทรัพย์กลุ่มนี้ปรับตัวพุ่งขึ้นเป็นประวัติการณ์อีกครั้ง หลังจากที่ราคาน้ำมันเคยขึ้นไปสูงสุดเมื่อสิบปีก่อน ก็ได้กลายเป็นตัวเร่งภาวะเงินเฟ้อให้ทวีความรุนแรงลามไปทั่วโลก

จากวิกฤตที่ไม่เคยเกิดขึ้นมาก่อน ต้องค่อยๆ คลายไปทีละปม แก้ปัญหาไปทีละเปลาะ ธนาคารกลางหลายประเทศมีการปรับขึ้นอัตราดอกเบี้ยนโยบาย รวมทั้งการทำ QT ลดสภาพคล่อง ดูดเม็ดเงินออกจากตลาด เพื่อสยบเงินเฟ้อ

เมื่อยาแรงขนานใหม่เริ่มออกฤทธิ์และกระตุ้นเป็นระลอกๆ เป็นผลให้ตลาดปรับฐานลงมา (Market Correction) สลับกับการที่ตลาดดีดกลับแรง (Technical Rebound) ในช่วงสั้นๆ ตามเหตุการณ์สำคัญของตลาด อาทิ การประชุมธนาคารกลางของประเทศผู้นำเศรษฐกิจโลก (FOMC, ECB, BoE, BoJ) การประกาศตัวเลขเศรษฐกิจสำคัญ (Core CPI, PPI, GDP, Jobless Claim) จนเหล่านักเศรษฐศาสตร์หลายสำนัก กังวลและคาดการณ์ถึงเรื่องเศรษฐกิจโลกจะเข้าสู่ภาวะถดถอย (Recession)

สภาพการณ์ที่เกิดนี้ อาการหนักได้ระบาดไปแทบทุกสินทรัพย์ จากที่บวกแรงๆ อาการดีขึ้นเหมือนจะทุเลาลง แต่เมื่อมีอาการแทรกซ้อนกลับทำให้ทรุดหรือติดลบ ผลที่ตามมา คือ มูลค่าพอร์ตลงทุนหดหายไป และยิ่งหากมีการลงทุนในบรรดาสกุลเงินดิจิทัล (Cryptocurrencies) มูลค่าพอร์ตลงทุนอาจหายไปมากขึ้น

อาการความเหวี่ยง ไม่ว่า จะติดลบหนักๆ หรือบวกแรงๆ ที่เกิดขึ้น เรียกว่า ความผันผวน (Volatility) ซึ่งเกิดจากความเสี่ยงตลาด (Market Risk) หรือ Beta เนื่องจากภาวะสงคราม/การเมือง จากอัตราแลกเปลี่ยนเงินตราต่างประเทศ หรือจากปัจจัยหลายประการร่วมกัน

สถานการณ์ดังกล่าว ส่งผลให้บลจ. หลายแห่งออกกองทุนประเภท Absolute Return เพื่อเป็นทางเลือกในการเลือกลงทุน โดยกองทุนประเภทนี้ มักลงทุนในสินทรัพย์ค่อนข้างหลากหลาย ไม่ว่าจะเป็นทั้งตราสารหนี้ ตราสารทุน หรือตราสารอนุพันธ์ เพื่อมุ่งเน้นการพยายามที่จะสร้างผลตอบแทนที่เป็นบวกในทุกสภาวะตลาด รวมทั้งจำกัดการขาดทุน และมีความผันผวนในระดับต่ำกว่าเมื่อเทียบกับความผันผวนของตลาดโดยรวม ช่วยลดความเสี่ยงพอร์ตลงได้ แม้ในสภาวะตลาดขาลง (Down Trend) หรือสภาวะตลาดทรงตัว (Sideway) โดยจะเน้นใช้กลยุทธ์แบบ Long-Short โดยมีสถานะซื้อ (Long Position) สินทรัพย์ที่คาดการณ์ว่าราคาจะสูงขึ้นในอนาคต พร้อม ๆ กับการมีสถานะขาย (Short Position) สินทรัพย์ที่คาดการณ์ว่าราคาจะร่วงลงในอนาคต รวมไปถึงการใช้ตราสารอนุพันธ์ (Derivatives) เพื่อลดความเสี่ยงที่เกิดจากความผันผวนของตลาด

ดังนั้น ผลตอบแทนส่วนใหญ่ของกองทุน Absolute Return นั้น จะมาจากฝีมือการเลือกสินทรัพย์ของผู้จัดการกองทุน (Alpha) มากกว่าจากอิทธิพลจากสภาพตลาด (Beta) โดยรวม และนี่เองคือเหตุผลที่ทำให้กองทุนประเภทนี้ ไม่มี เกณฑ์อ้างอิง (Benchmark) มาใช้ในการเปรียบเทียบ

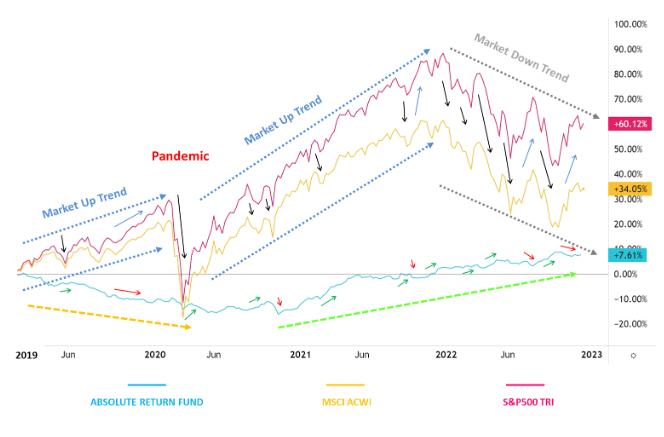

จะสังเกตได้จากกราฟในช่วงเวลาต่างๆ เมื่อเวลาตลาดเกิดความผันผวน กล่าวคือ ถ้าตลาดปรับตัวร่วงลงแรง (ลูกศรเล็กสีดำ) ผลตอบแทนของกองทุนจะมีทิศทางเป็นบวก (ลูกศรเล็กสีเขียว) และผลตอบแทนเป็นบวกโดยภาพรวมในระยะยาว (ลูกศรประสีเขียวอ่อน)

การลงทุนในรูปแบบ Absolute Return นี้ ไม่ใช่ว่าจะมีข้อดีแต่เพียงด้านเดียว ทว่าข้อควรระวังในการลงทุนก็ยังคงต้องมีอยู่ แม้กองทุนประเภทนี้จะมีลักษณะที่พยายามสร้างผลตอบแทนให้เป็นบวก โดยที่ความสัมพันธ์กับตลาดในระดับที่ต่ำ (Low Correlation) หรือแทบจะไม่มีความสัมพันธ์กับตลาดเลย (No Correlation) กล่าวคือ ในยามที่ตลาดขึ้น (ลูกศรเล็กสีฟ้า) บางช่วงเวลาก็อาจทำให้ผลตอบแทนของกองทุนอาจเป็นไปได้ทั้งบวก (ลูกศรเล็กสีเขียว) และ/หรือติดลบ (ลูกศรเล็กสีแดง) ได้

นอกจากนี้ ในบางช่วงเวลาผลตอบแทนอาจเคลื่อนไหวไปในทิศทางตรงข้ามกับตลาดโดยภาพรวม (ลูกศรประสีส้ม) ได้ด้วย ทั้งนี้ขึ้นอยู่กับฝีมือการคัดสรรและการคาดการณ์ถึงอนาคตในแต่ละสินทรัพย์ของผู้จัดการกองทุนว่าจะสามารถบริหารกองทุนเพื่อสร้างผลตอบแทนให้เป็นบวกได้มากน้อยในระดับใด โดยสถานการณ์ที่จะเกิดขึ้นจริงนั้น มีโอกาสที่จะเปลี่ยนแปลง ผิดไปจากที่ผู้จัดการกองทุนได้วิเคราะห์คาดการณ์ไว้ได้ แต่ถึงอย่างไรก็ตาม การลงทุนประเภทนี้ก็ยังคงน่าสนใจและเหมาะสมไว้ใช้เป็นทางเลือกในการกระจายพอร์ต หากภาวะแห่งความผันผวนยังคงมีอยู่ต่อไปเช่นนี้

จากที่กล่าวมาข้างต้นนี้ กองทุน Absolute Return จัดเป็นการลงทุนในผลิตภัณฑ์ที่ซับซ้อน (Complex Product Investment) โอกาสที่นักลงทุนอาจจะสูญเสียเงินต้นได้บางส่วนหรือทั้งหมด อันเนื่องจากการลงทุนในผลิตภัณฑ์ที่ซับซ้อน และขึ้นอยู่กับสถานการณ์ที่จะเกิดขึ้นจริงเทียบกับการคาดการณ์ในช่วงระยะเวลานั้นๆ ดังนั้น นักลงทุนต้องได้รับคำแนะนำในการลงทุนจากผู้แนะนำการลงทุนที่ถือใบอนุญาต License ต่างๆ ดังนี้

“IP: Investment Planner” (ใบอนุญาตผู้วางแผนการลงทุน สามารถแนะนำได้ทุกผลิตภัณฑ์)

และ/หรือ “IC Complex 1” (ผู้แนะนำการลงทุน ประเภทตราสารซับซ้อนประเภท 1) ซึ่งแนะนำได้ครอบคลุมทุกผลิตภัณฑ์

หรือ “IC Complex 2” (ผู้แนะนำการลงทุน ประเภทตราสารซับซ้อนประเภท 2) เป็นอย่างน้อย

หลังจากได้รับคำแนะนำแล้ว นักลงทุนจะต้องทำความเข้าใจและรับทราบถึงความเสี่ยงประการต่างๆ ของกองทุนประเภทซับซ้อนเหล่านี้ก่อนการตัดสินใจลงทุนจริงด้วย

โดยสรุป การใช้กองทุนประเภท Absolute Return Fund ถือเป็นทางเลือกหนึ่ง เป็นเครื่องมือเข้ามาช่วยในช่วงระยะเวลาหนึ่ง เพื่อนำมาใช้ปรับลดความเสี่ยงพอร์ต ในช่วงที่ตลาดมีความผันผวนมากๆ (High Volatility) ที่ตลาดภาพรวมยังคงมีแนวโน้มเป็นขาลง (Down Trend) หรือวิ่งออกข้างไม่ไปไหน (Sideway) เหมาะสำหรับนักลงทุนที่สามารถรับความเสี่ยงได้สูง และถือลงทุนส่วนนี้ไม่ควรมีสัดส่วนที่มากเกินไปนัก โดยอาจจะกำหนดสัดส่วนลงทุนในกองทุน Absolute Return Fund เพียงไม่เกิน 10% ของพอร์ต เพื่อเป็นการบริหารความเสี่ยงของภาพรวมพอร์ตในช่วงระยะเวลาใดเวลาหนึ่งตามสถานการณ์ตลาดที่เหมาะสมเท่านั้น

และ โปรดระลึกไว้เสมอว่า หากตลาดกระทิงกลับมา การลงทุนในรูปแบบ Absolute Return Fund อาจจะให้ผลตอบแทนในระดับที่น้อยกว่าตลาด นั่นหมายถึงเราอาจจะได้เวลาปรับพอร์ตกันอีกครั้ง

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th