บทความ: เกษียณ

จัดการความเสี่ยงพอร์ตลงทุนเพื่อการเกษียณ

โดย กชจุฑา เพียรวนิช ที่ปรึกษาการเงิน AFPTTM

หลังจากเข้าใจสินทรัพย์ลงทุนและเครื่องมือการลงทุนแล้ว จากนั้นควรทำความเข้าใจการจัดพอร์ตลงทุน เพราะเป็นเคล็ดลับที่จะทำให้เข้าใจระดับความเสี่ยงที่เหมาะสม และระดับผลตอบแทนที่ดีที่สุด สำหรับพื้นฐานและปัจจัยสำคัญของการจัดพอร์ตลงทุน มีดังนี้

การกระจายความเสี่ยงพอร์ตการลงทุน (Diversification)

กลยุทธ์ที่ 1 : กระจายการลงทุนในสินทรัพย์ที่แตกต่างกัน แทนที่จะลงทุนในสินทรัพย์ใดสินทรัพย์หนึ่ง เช่น อสังหาริมทรัพย์ 100%, หุ้น 100% หรือทองคำ 100% ควรที่จะกระจายการลงทุนหลากหลายสินทรัพย์ เช่น เงินสด 10%, หุ้น 30%, กองทุนรวม 30%, ตราสารหนี้ 20% และอสังหาหรือทองคำ 10% เป็นต้น

กลยุทธ์ที่ 2 : กระจายลงทุนในหลายอุตสาหกรรม

หากลงทุนในหุ้นก็ไม่ควรถือหุ้นในกลุ่มธุรกิจเดียวกัน แต่ควรลงทุนในหลากหลายธุรกิจ เช่น หุ้นธนาคาร หุ้นค้าปลีก หุ้นพลังงาน หุ้นอสังหาริมทรัพย์ เป็นต้น

กลยุทธ์ที่ 3 : กระจายข้ามตลาด ประเทศ และค่าเงินทั่วโลก

ไม่ควรลงทุนเพียงแค่ในประเทศไทย ประเทศเดียว แต่ควรลงทุนในต่างประเทศด้วย เช่น สหรัฐอเมริกา จีน ญี่ปุ่น ยุโรป เป็นต้น เพื่อโอกาสสร้างผลตอบแทนที่มากขึ้น

กลยุทธ์ที่ 4 : กระจายช่วงเวลา

ไม่มีใครในโลกนี้ที่สามารถทำนายอนาคตได้ ดังนั้น ควรทำให้การลงทุนเป็นเรื่องอัตโนมัติ คือ ลงทุนเป็นประจำทุกเดือนหรือทุกปี (วิธี Dollar-cost averaging) การลงทุนที่สม่ำเสมอนี้จะช่วยตัดความกังวลหรือความลังเลใจในการตัดสินใจลงทุน

นอกจากกลยุทธ์กระจายความเสี่ยงการลงทุนแล้ว ควรต้องคำนึงถึงหลักการจัดสรรเงินลงทุนตามระยะเวลา

การจัดเงินลงทุนให้สมดุลทั้งระยะสั้นและระยะยาวด้วย

สำหรับพอร์ตลงทุนเพื่อวัยเกษียณ ส่วนใหญ่เป็นการลงทุนในระยะยาว (มากกว่า 10 ปีขึ้นไป) อย่างไรก็ตาม หลายครั้งอาจจะเกิดเหตุไม่คาดฝันได้ เช่น โควิด น้ำท่วม เศรษฐกิจตกต่ำ เป็นต้น ซึ่งเหตุการณ์เหล่านี้ส่งผลกระทบต่อพอร์ตลงทุน ดังนั้น สิ่งที่ต้องหลีกเลี่ยง คือ การขายสินทรัพย์ที่ขาดทุน ทั้ง ๆ ที่รู้ว่าในอนาคตพอร์ตลงทุนสามารถปรับตัวขึ้นมาได้ และเพื่อหลีกเลี่ยงการขายขณะที่ตลาดหุ้นลง ควรแบ่งพอร์ตลงทุนทั้งระยะสั้นและระยะยาว

พอร์ตระยะสั้น คือ เงินเก็บระยะสั้น 1 - 3 ปี สำหรับค่าใช้จ่ายที่จำเป็น เช่น ค่าเช่าบ้าน ค่าซ่อมบ้านซ่อมรถ ค่าอาหาร ค่าเดินทาง เป็นต้น ค่าใช้จ่ายเหล่านี้ต้องมีสภาพคล่องสามารถถอนออกมาใช้จ่ายได้ตลอดเมื่อต้องการ หลักการสำคัญคือ เงินต้นไม่หาย ดังนั้น ต้องลงทุนในสินทรัพย์ที่ปลอดภัยมากกว่าผลตอบแทนสูง เช่น เงินฝาก ตราสารหนี้ เป็นต้น

พอร์ตระยะยาว คือ การลงทุนสำหรับแผนการเกษียณ การวางแผนระยะยาวช่วยลดความเสี่ยงจากการผันผวนของตลาดหุ้นและเศรษฐกิจ และสามารถลงทุนสินทรัพย์ที่ให้ผลตอบแทนสูง (ความเสี่ยงสูง) เช่น หุ้น กองทุนรวมหุ้น อสังหาริมทรัพย์ ทองคำ เป็นต้น แผนเกษียณที่ดี คือ มีสมดุลทั้งพอร์ตลงทุนระยะสั้นและพอร์ตลงทุนระยะยาวเสมอ ช่วยลดความเสี่ยงจากการขาดทุนระยะสั้นและโอกาสเงินเกษียณจะหมดก่อนเสียชีวิต

ข้อควรระวัง

จากหนังสือ The psychology of money ได้กล่าวถึง พื้นที่เพื่อให้กับความผิดพลาด (Room of error) ถ้าเกิดความผันผวนของตลาดหุ้นหรือเศรษฐกิจถดถอย ทำให้มูลค่าสินทรัพย์ที่ขาดทุน เช่น 30% หรือ 50% ของสินทรัพย์เพื่อการเกษียณ จากเดิมต้องมีเงินเกษียณ 10 ล้านบาท เพื่อให้สามารถอยู่ได้ถึงอายุ 85 ปี ตอนนี้เงินเกษียณเหลือ 5 ล้านบาท หรือ 7 ล้านบาท อาจจะเกษียณได้ถึงอายุ 75 ปี หรือ 80 ปี

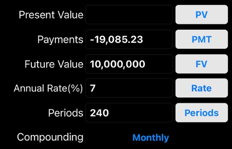

ดังนั้น เพื่อความปลอดภัยสำหรับพอร์ตลงทุนเพื่อวัยเกษียณ เช่น ปัจจุบันอายุ 40 ปี แผนเกษียณที่ตั้งไว้ว่าจะมีเงิน 10 ล้านบาทตอนอายุ 60 ปี ลงทุนให้ได้ผลตอบแทนเฉลี่ยทบต้น 7% ต่อปี เก็บเงิน 19,000 บาททุกเดือน เป็นระยะเวลา 20 ปี

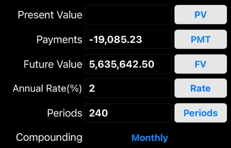

แต่ถ้าเกิดแผนที่วางไว้ผิดพลาด เช่น หาผลตอบแทนเฉลี่ยต่อปีได้ไม่ถึง 7% ผู้เขียนแนะนำให้ทำแผนสำรองอื่น ๆ เช่น ผลตอบแทนเฉลี่ยทบต้น 2% ต่อปี จากต้องมีเงินเก็บ 10 ล้านบาทตอนอายุ 60 ปี จะเหลือ 5.6 ล้านบาท

ถ้าเหตุการณ์นี้เกิดขึ้น ควรเตรียมใจพร้อมเลื่อนอายุเกษียณออกไปอีก 5 – 10 ปี หรือเก็บเงินเพิ่มทุกเดือน จากเดิม 19,000 บาทต่อเดือน เป็น 33,000 บาทต่อเดือน เพื่อให้ได้เงินก้อน 10 ล้านบาท (ผลตอบแทนเฉลี่ยทบต้น 2% ต่อปี) หรือวางแผนลดค่าใช้จ่ายเมื่อหลังเกษียณ

การวางแผนเกษียณที่ดีและรัดกุม ทำให้มีอิสระในการใช้ชีวิตอย่างมีความสุข ไม่มีคำว่าช้าเกินไปสำหรับการจัดการความเสี่ยงในการวางแผนเกษียณให้มีความยั่งยืน บรรลุวัตถุประสงค์ตามที่ต้องการ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th