บทความ: เกษียณ

เริ่มทำงานออมผ่าน PVD 15% ตั้งแต่เริ่มทำงานเดือนแรกถึงเกษียณ เงินเกษียณจะพอมั้ย?

โดย วิภา เจริญกิจสุพัฒน์ นักวางแผนการเงิน CFP®

เพื่อให้เห็นภาพหลังเกษียณควรเตรียมค่าใช้จ่ายเดือนละเท่าไร ปีละเท่าไร ตลอดช่วงหลังเกษียณถึงอายุขัย (ประมาณการอายุปู่ย่าตายาย บวกอีก 5-10 ปี) โดยมีสมมติฐานว่า หมดภาระค่างวดผ่อนชำระทั้งหมด หมดภาระอุปการะครอบครัว ใช้สวัสดิการค่ารักษาพยาบาลรัฐกรณีป่วยหนัก ตัวอย่างต่อไปนี้เป็นมาตรฐานการครองชีพของคนที่เกษียณจากบริษัทเอกชน

| รายการค่าใช้จ่าย | เดือนละ | ปีละ |

| ค่าอาหาร 3 มื้อ ต่อวัน เฉลี่ยมื้อละ 100 บาท | 3,000 | 36,000 |

| ค่าอาหารมื้อพิเศษ เฉลี่ยมื้อละ 500 บาท สัปดาห์ละครั้ง | 2,000 | 2,400 |

| ค่าสาธารณูปโภค (ค่าน้ำ ค่าไฟ) | 2,000 | 2,400 |

| ค่าโทรศัพท์/WIFI | 1,000 | 12,000 |

| ค่าเดินทาง | 3,000 | 36,000 |

| ค่าใช้จ่ายในบ้าน (ผงซักฟอก น้ำยาถูพื้น ฯลฯ) | 3,000 | 36,000 |

| ค่าใช้จ่ายส่วนตัว (โลชั่น สบู่ แชมพู อาหารเสริม ฯลฯ) | 5,000 | 60,000 |

| ท่องเที่ยวสันทนาการ (Netflix, ท่องเที่ยว, สัมมนาพิเศษ ฯลฯ) | 2,000 | 24,000 |

| ค่ารักษาพยาบาล | 1,000 | 12,000 |

| ทำบุญ | 2,000 | 24,000 |

| ค่าใช้จ่ายอื่น ๆ | 2,000 | 24,000 |

| ค่าใช้จ่ายรวม* | 26,000 | 312,000 |

| หลังเกษียณอายุ 60-80 ปี (21 ปี)* | 6,552,000 | |

| หลังเกษียณอายุ 60-85 ปี (26 ปี)* | 8,112,000 | |

*เพื่อสื่อสารให้ประชาชนทั่วไปเข้าใจ และเห็นภาพค่าใช้จ่ายหลังเกษียณ ใช้ค่าเงินปัจจุบันไม่รวมเงินเฟ้อ

จากตัวอย่างค่าใช้จ่ายหลังเกษียณนี้จะเห็นว่า เราต้องมีเงินเตรียมก่อนเกษียณ ไม่ต่ำกว่า 6 ล้านบาท จำนวนเงินมากพอสมควร หลายคนอาจจะคิดไม่ถึง การจะมีเงินออมก้อนใหญ่แบบนี้เราจำเป็นต้องเริ่มออมให้เร็วที่สุด และต้องมีปัจจัยประกอบคือ เก็บให้ถูกที่ มีผลตอบแทนที่ช่วยเพิ่มค่าเงิน และมีระยะเวลาที่ยาวพอ

ที่เก็บที่แนะนำคือ กองทุนสำรองเลี้ยงชีพ (PVD - Provident Fund) สำหรับคนที่ทำงานบริษัทที่ให้สวัสดิการนี้ หรือ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF – Retirement Mutual Fund) สำหรับคนที่บริษัทไม่มีกองทุนสำรองเลี้ยงชีพ เราลองมาดูว่าเงินที่เราออมตั้งแต่เริ่มทำงานถึงวันที่เกษียณ เทียบกับเริ่มออมตอนอายุ 45 ปี และ 50 ปี จะเป็นอย่างไร ฉากทัศน์ที่เราแสดงให้ดูมี 5 แบบ

1. เริ่มออมอายุ 22-60 ปีต่อเนื่อง ทำงานที่เดียวตั้งแต่เรียนจบ

2. เริ่มออมอายุ 22-60 ปีต่อเนื่อง เปลี่ยนงานอายุ 45 ถอนกองทุนสำรองเลี้ยงชีพใช้วัตถุประสงค์อื่น

3. เริ่มออมอายุ 22-60 ปีต่อเนื่อง เปลี่ยนงานอายุ 50 ถอนกองทุนสำรองเลี้ยงชีพใช้วัตถุประสงค์อื่น

4. เริ่มออมอายุ 22-60 ปีต่อเนื่อง เปลี่ยนงานอายุ 45 โอน PVD ที่ทำงานใหม่หรือโอนไปออมต่อที่ RMF for PVD

5. เริ่มออมอายุ 22-60 ปีต่อเนื่อง เปลี่ยนงานอายุ 50 โอน PVD ที่ทำงานใหม่หรือโอนไปออมต่อที่ RMF for PVD

สำหรับคนที่ทำงานประจำกับบริษัทที่มีสวัสดิการกองทุนสำรองเลี้ยงชีพให้ จะรู้ว่าเงินออมก้อนใหญ่ที่สุดในชีวิตการทำงานคือเงินกองทุนสำรองเลี้ยงชีพ และที่น่าเสียดายคือหลายคนย้ายงาน จะนำเงินก้อนนี้ออกมาไปใช้จ่ายด้วยวัตถุประสงค์อื่น เรามาดูกันว่าการสะสมเงินกองทุนสำรองเลี้ยงชีพตั้งแต่เริ่มต้นทำงาน ส่วนของลูกจ้างสะสม 15% ของเงินเดือน ถึงวันที่เกษียณจะเป็นอย่างไร

กองทุนสำรองเลี้ยงชีพ (Provident Fund) คือ กองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้นด้วยความสมัครใจ เพื่อให้ลูกจ้างมีเงินออมไว้ใช้ยามเกษียณอายุ ออกจากงาน ทุพพลภาพ หรือเป็นหลักประกันแก่ครอบครัวกรณีที่ลูกจ้างเสียชีวิต (ข้อมูลจาก https://www.thaipvd.com/Home/Index) โดยหักจากเงินเดือนพนักงานสะสม และนายจ้างสมทบ

| เงินสะสมลูกจ้าง 2-15% | ผลประโยชน์จากเงินสะสม |

| เงินสมทบนายจ้าง 2-15% | ผลประโยชน์จากเงินสมทบ |

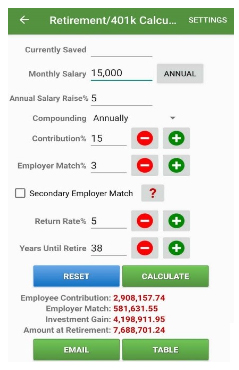

ตัวอย่าง 1

เริ่มต้นทำงานอายุ 22 ปี ถึงเกษียณตอนอายุ 60 ปี เงินเดือนเริ่มต้น 15,000 บาท เงินเดือนเพิ่มเฉลี่ย 5% ต่อปี พนักงานคนนี้เริ่มหักสะสม 15% ของเงินเดือนตั้งแต่ทำงานเดือนแรก นายจ้างสมทบให้ 3% ของเงินเดือน อัตราผลตอบแทนคาดหวังเฉลี่ย 5% ต่อปี** วันที่เกษียณอายุ 60 ปี มูลค่ากองทุนประมาณ 7,600,000 บาท

**ผลตอบแทนเฉลี่ย 5% ต่อปี เลือกนโยบายลงทุนที่มีสัดส่วนหุ้น 50%

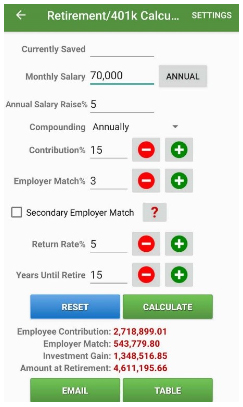

ตัวอย่างที่ 2

มีการย้ายงาน และนำกองทุนสำรองเลี้ยงชีพที่ถอนออกมาไปใช้วัตถุประสงค์อื่น ทำงานบริษัทสุดท้ายก่อนเกษียณอายุ โดยเริ่มงานตอนอายุ 45 ปี เดือนละ 70,000 บาท อัตราการเพิ่มเงินเดือนเฉลี่ยปีละ 5% ตั้งใจจะสะสม 15% ถึงวันที่เกษียณอายุ 60 ปี นายจ้างสมทบให้ 3% อัตราผลตอบแทนคาดหวังเฉลี่ย 5% ต่อปี วันที่เกษียณอายุ 60 ปี มูลค่ากองทุนประมาณ 4,600,000 บาท

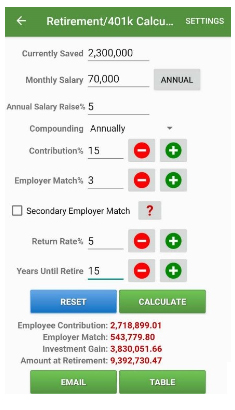

ตัวอย่างที่ 3

มีการย้ายงานเงินเดือนทีทำงานใหม่ 70,000 บาท ปัจจุบันอายุ 45 ปี อัตราการเพิ่มเงินเดือนเฉลี่ยปีละ 5% และนำกองทุนสำรองเลี้ยงชีพโอนไปบริษัทใหม่ 2,300,000 บาท ตั้งใจจะสะสมถึงวันที่เกษียณอายุ 60 ปี วันที่เกษียณอายุ 60 ปี มูลค่ากองทุนประมาณ 9,300,000 บาท

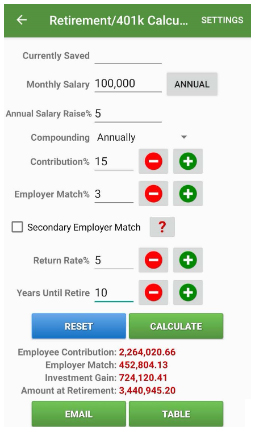

ตัวอย่างที่ 4

มีการย้ายงาน และนำกองทุนสำรองเลี้ยงชีพที่ถอนออกมาไปใช้วัตถุประสงค์อื่น มาเริ่มงานที่ใหม่ตอนอายุ 50 ปี เงินเดือน ๆ ละ 100,000 บาท อัตราการเพิ่มเงินเดือนเฉลี่ยปีละ 5% ตั้งใจจะสะสม 15% ถึงวันที่เกษียณอายุ 60 ปี นายจ้างสมทบให้ 3% อัตราผลตอบแทนคาดหวังเฉลี่ย 5% ต่อปี วันที่เกษียณอายุ 60 ปี มูลค่ากองทุนประมาณ 3,400,000 บาท

เปรียบเทียบ “ไม่โอนและโอน” เงินกองทุนสำรองเลี้ยงชีพจากที่ทำงานเดิมสะสมต่อที่ทำงานใหม่ หรือโอนไปออมต่อที่ RMF for PVD

เริ่มต้นสะสมเงินกองทุนสำรองเลี้ยงชีพกับที่ทำงานใหม่ “ไม่โอน” เงินสะสมที่เดิมไปรวม

| ช่วงอายุสะสมเงินกองทุนสำรองเลี้ยงชีพ | 22-60 | 45-60 | 50-60 |

| เงินเดือนเริ่มต้น | 15,000.00 | 70,000.00 | 100,000.00 |

| เงินเดือนเพิ่มเฉลี่ยปีละ | 5% | 5% | 5% |

| ถอนกองทุนสำรองเลี้ยงชีพใช้วัตถุประสงค์อื่น | 0.00 | 0.00 | 0.00 |

| หักเงินสะสม 15% | 2,908,157.74 | 2,718,899.01 | 2,264,020.66 |

| นายจ้างสมทบ 3% | 581,631.55 | 543,779.80 | 452,804.13 |

| ผลประโยชน์ | 4,198,911.95 | 1,348,516.85 | 724,120.41 |

| มูลค่าเงินกองทุนสำรองเลี้ยงชีพ ณ อายุ 60 ปี | 7,688,701.24 | 4,611,195.66 | 3,440,945.20 |

| ออม 15 ปีสุดท้าย | ออม 10 ปีสุดท้าย | ||

โอนกองทุนสำรองเลี้ยงชีพจากที่ทำงานเดิมไปกองทุนฯที่ทำงานใหม่

| ช่วงอายุสะสมเงินกองทุนสำรองเลี้ยงชีพ | 22-60 | 45-60 | 50-60 |

| เงินเดือนเริ่มต้น | 15,000.00 | 70,000.00 | 100,000.00 |

| เงินเดือนเพิ่มเฉลี่ยปีละ | 5% | 5% | 5% |

| ถอนกองทุนสำรองเลี้ยงชีพใช้วัตถุประสงค์อื่น | 0.00 | 2,300,000.00 | 3,600,000.00 |

| หักเงินสะสม 15% | 2,908,157.74 | 2,718,899.01 | 2,264,020.66 |

| นายจ้างสมทบ 3% | 581,631.55 | 543,779.80 | 452,804.13 |

| ผลประโยชน์ | 4,198,911.95 | 3,830,051.66 | 2,988,141.07 |

| มูลค่าเงินกองทุนสำรองเลี้ยงชีพ ณ อายุ 60 ปี | 7,688,701.24 | 9,392,730.47 | 9,304,965.86 |

จะเห็นว่าการออมต่อเนื่องระยะยาว จะช่วยให้มีเงินเกษียณมากกว่าที่มาเริ่มออมใน 10 หรือ 15 ปีสุดท้ายของการทำงาน เนื่องจากฐานเงินออมก้อนใหญ่ และมีระยะเวลาที่ยาวพอ มีผลกับผลประโยชน์ (ผลตอบแทนจากการลงทุน) ที่แตกต่างกัน

ถ้าที่ทำงานใหม่ไม่มีกองทุนสำรองเลี้ยงชีพ เราสามารถโอนย้ายเงินกองทุนสำรองเลี้ยงชีพไปลงทุนต่อกับ RMF for PVD หรือถ้าใครที่ทำงานกับบริษัทที่ไม่มีกองทุนสำรองเลี้ยงชีพ ทำงานอิสระ หรือเป็นเจ้าของธุรกิจ ท่านก็สามารถสร้างกองทุนเกษียณได้ด้วยตัวเองโดยออมผ่าน RMF ซึ่งปัจจุบันได้สิทธิ์ลดหย่อนภาษี 30% ของรายได้ต่อปี ไม่เกิน 500,000 บาท โดยเริ่มออมตั้งแต่เดือนแรกที่มีรายได้ 18% ของรายได้ต่อเดือน*** ถึงวันเกษียณ จะมีเงินสะสมรวมผลประโยชน์จากการลงทุนก้อนโตที่ทำให้อุ่นใจในวัยเกษียณอายุ

***18% เสมือนกันสะสมเอง 15% และบริษัทสมทบ 3% ตามตัวอย่างข้างต้น โดยผู้มีเงินได้ออมด้วยเงินรายได้ของตนเองทั้งจำนวน

หมายเหตุ หากต้องการคำนวณด้วยตนเอง สามารถ Download Application “Financial Calculators” ได้

เลือก icon Retirement/401K

เลือก icon Retirement/401K

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th