วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 3 เดือนกันยายน 2566

- สารจากนายกสมาคม

- What’s On

- Cover Story: สถานการณ์หนี้ครัวเรือนไทยและแนวทางแก้ปัญหาอย่างยั่งยืน

- Sharing of experience: การดูแลลูกค้าที่เป็นเจ้าของกิจการ

- New Product: ประกันคุ้มครองสุขภาพร่วมกันสำหรับครอบครัวที่คุณรัก

- The Interview: Generative AI

- Q&A: การให้คำปรึกษาเพื่อก้าวข้าม “FOMO – Fear of Missing Out”

- Infographic: ลำดับการชำระคืนหนี้ (ไม่ใช่สถาบันการเงิน) กรณีบริษัทเลิกกิจการ

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2566

- TFEX Bait Order

สารจากนายกสมาคม

ในช่วงเก้าเดือนของปีนี้นั้น ผ่านไปอย่างรวดเร็ว สมาคมฯ ได้จัดกิจกรรมต่างๆ ให้กับสมาชิกอย่างต่อเนื่องทั้งแบบ ให้มีโอกาสพบเจอหน้ากันและผ่านออนไลน์ หวังว่าเพื่อนสมาชิกที่มีโอกาสได้เข้าร่วมกิจกรรม จะได้รับความรู้ที่เป็นประโยชน์และสามารถนำไปประยุกต์ใช้กับการทำงาน รวมถึงการอบรมหลักสูตรจรรยาบรรณเพื่อต่ออายุคุณวุฒิวิชาชีพในหัวข้อ “แนวปฏิบัติการคุ้มครองข้อมูลส่วนบุคคลสำหรับผู้ให้บริการวางแผนการเงิน” ที่เน้นเรื่องการนำไปปฏิบัติใช้จริงกับการทำงานของนักวางแผนการเงินในการจัดการข้อมูลส่วนบุคคลของลูกค้า และกรณีศึกษาที่เกี่ยวข้องกับการทำงานของนักวางแผนการเงิน นอกจากนี้ยังได้มีการจัดทำและเผยแพร่เอกสารแนวปฏิบัติการคุ้มครองข้อมูลส่วนบุคคลสำหรับสมาคมนักวางแผนการเงินไทยบนเว็บไซต์ของสมาคมฯ สำหรับให้ใช้เป็นข้อมูลอ้างอิงอีกด้วย

การหาช่องทางใหม่ๆ เพื่อเชื่อมโยงนักวางแผนการเงิน CFP กับผู้สนใจใช้บริการวางแผนการเงิน เพื่อช่วยสร้างโอกาสทางธุรกิจให้กับเพื่อนสมาชิก ก็เป็นสิ่งที่สมาคมฯ นั้นพยายามผลักดันอย่างต่อเนื่อง โดยได้จัดกิจกรรม Business Matching Day เปิดเวทีนำเสนอข้อมูลแพลตฟอร์มสนับสนุนการให้บริการวางแผนการเงินของ 5 บริษัท ได้แก่ บริษัท ไอ เด วา คอร์ปอเรชั่น จำกัด, บริษัท เอ็ม นอฟ กรุ๊ฟ จำกัด, บริษัท อีฟิน เวลธ์ฟิต จำกัด, บริษัท ทีคิวดี จำกัด และบริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน) ซึ่งถือเป็นการเปิดโอกาสในการสร้างความร่วมมือทางธุรกิจและสร้างรายได้ให้เพื่อนสมาชิก ในด้านการพัฒนาเครื่องมือ สมาคมฯ ได้ดำเนินการในรูปแบบความร่วมมือกับนิด้า และได้มีการลงนาม MoU ในเดือนสิงหาคมที่ผ่านมา ในการพัฒนาโปรแกรมการวางแผนการเงินเบื้องต้น ตามที่เคยแจ้งให้เพื่อนสมาชิกทราบไปแล้ว สมาคมฯ ได้ริเริ่มกิจกรรมใหม่ๆ ได้แก่ กิจกรรม workshop วางแผนการเงินกับนักวางแผนการเงิน CFP ซึ่งจัดไปแล้วจำนวน 2 ครั้ง มีผู้สนใจเข้าร่วมกิจกรรม 220 คน และกิจกรรม Financial Planning Clinic เพื่อรองรับผู้เข้าร่วมกิจกรรม workshop วางแผนการเงิน และบุคคลทั่วไปที่สนใจ มีผู้เข้าร่วมกิจกรรมเพื่อขอรับคำปรึกษาจากนักวางแผนการเงิน CFP จำนวน 65 คน โดยทั้งสองกิจกรรมต่างได้รับความพึงพอใจเป็นอย่างดี กิจกรรมเหล่านี้เกิดขึ้นได้จากการร่วมมือและการสนับสนุนจากเพื่อนสมาชิกทุกท่าน ในนามของสมาคมฯ ผมขอขอบคุณสมาชิกทุกท่านตลอดถึงทีมงานสมาคมฯ สำหรับการมีส่วนร่วมในกิจกรรมดังกล่าว ไม่ว่าจะเป็นวิทยากรบรรยาย ดูแลการทำ workshop ตลอดถึงการให้คำปรึกษาในกิจกรรม Financial Planning Clinic

ท้ายนี้ ผมขอถือโอกาสประชาสัมพันธ์งานสัมมนาใหญ่ประจำปี TFPA Wealth Management Forum 2023 ซึ่งจะกลับมาจัดในรูปแบบ on site อีกครั้ง เพื่อให้ทุกท่านได้กลับมาเจอหน้ากัน แทนการเข้าฟังแบบออนไลน์ ในวันพุธที่ 22 พฤศจิกายน 2566 ซึ่งถือเป็นโอกาสดีที่เพื่อนสมาชิกทั้งเก่าและใหม่ จะได้มาพบปะ พูดคุย แลกเปลี่ยน แชร์ความรู้และประสบการณ์กัน จึงขอเชิญชวนเพื่อนสมาชิก Save the Date ในตารางนัดกันเอาไว้ และติดตามรายละเอียดเกี่ยวกับงานสัมมนานี้ได้ในเร็วๆ นี้ครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

What’s On

กิจกรรม CFP® Professional Forum ครั้งที่ 7/2566

เมื่อวันที่ 25 สิงหาคม 2566 สมาคมนักวางแผนการเงินไทยจัดกิจกรรม CFP® Professional Forum ครั้งที่ 7/2566 กิจกรรมออนไลน์ให้ความรู้กับสมาชิกของสมาคมฯ ในหัวข้อ Cybersecurity Awareness ได้รับเกียรติจากคุณสุรางคนา รัตนพฤกษชาติ Head of Governance, Risk Management and Compliance บริษัท เนชั่นแนล ไอทีเอ็มเอ็กซ์ จำกัด มาร่วมให้ความรู้เกี่ยวกับสถานการณ์ภัยคุกคามทางไซเบอร์และแนวทางป้องกันเพื่อนำไปใช้ในการให้คำแนะนำแก่ผู้ขอรับคำปรึกษา มีสมาชิกสมาคมฯ เข้าร่วมกิจกรรมจำนวน 454 คน

กิจกรรม Financial Planning Clinic ครั้งที่ 2/2566

สมาคมนักวางแผนการเงินไทยจัดกิจกรรม Financial Planning Clinic ครั้งที่ 2/2566 เมื่อวันที่ 26 สิงหาคม 2566 เปิดโอกาสให้ผู้สนใจรับสิทธิ์เข้ารับคำปรึกษาวางแผนการเงินแบบรายบุคคลจากนักวางแผนการเงิน CFP เพียงร่วมบริจาคเงินจำนวน 500 บาทให้กับสภากาชาดไทย มีนักวางแผนการเงิน CFP อาสา จำนวน 23 คนร่วมให้คำปรึกษาแก่ผู้เข้าร่วมกิจกรรมจำนวน 30 คน ณ อาคารตลาดหลักทรัพย์แห่งประเทศไทย

สมาคมนักวางแผนการเงินไทยและคณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ลงนามความร่วมมือทางวิชาการ

เมื่อวันที่ 29 สิงหาคม 2566 คุณวศิน วัฒนวรกิจกุล นายกสมาคมนักวางแผนการเงินไทย และ ศ.ดร.สรศาตร์ สุขเจริญสิน คณบดีคณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ร่วมลงนามบันทึกข้อตกลงความร่วมมือทางวิชาการภายใต้โครงงานวิศวกรรมการเงิน เพื่อร่วมพัฒนาและส่งเสริมนักศึกษาให้มีความรู้ความเข้าใจเรื่องการวางแผนการเงินส่วนบุคคล และร่วมพัฒนาโปรแกรมการวางแผนการเงินเบื้องต้นร่วมกับนักวางแผนการเงิน CFP โดยมีกรรมการสมาคมฯ นักวางแผนการเงิน CFP พร้อมด้วยคณาจารย์คณะพัฒนาการเศรษฐกิจ นิด้า ร่วมเป็นเกียรติในพิธี ณ ห้องประชุม 701 ชั้น 7 อาคารตลาดหลักทรัพย์แห่งประเทศไทย

กิจกรรม Workshop วางแผนการเงินกับนักวางแผนการเงิน CFP ครั้งที่ 3/2566

|

|

|

|

เมื่อวันที่ 9 กันยายน 2566 สมาคมนักวางแผนการเงินไทยจัดกิจกรรม Workshop วางแผนการเงินกับนักวางแผนการเงิน CFP ครั้งที่ 3/2566 เปิดรับผู้สนใจเข้าร่วมเรียนรู้เรื่องการวางแผนการเงิน ผ่านการบรรยายและร่วมทำเวิร์คช็อปในหัวข้อต่างๆ ได้แก่ การวางแผนการลงทุน การวางแผนประกันภัย การวางแผนภาษี และการวางแผนเกษียณ มีนักวางแผนการเงิน CFP 23 คน และผู้สนใจ 104 คนเข้าร่วมกิจกรรม ณ อาคารตลาดหลักทรัพย์แห่งประเทศไทย

รายการ CFP® Professional Talk

รายการ CFP® Professional Talk EP. 21 ในหัวข้อ “เริ่มต้นวางแผนชีวิตคู่ LGBTQ+” สมาคมนักวางแผนการเงินไทยได้รับเกียรติจากนักวางแผนการเงิน CFP คุณณภัชชา พงศ์วัฒนกิจกุล และคุณสุนิติ ถนัดวณิชย์ มาร่วมพูดคุยถึงสถานะของ LGBTQ+ ในประเทศไทย แนวทางการจัดการเรื่องการเงินสำหรับ LGBTQ+ และการวางแผนเตรียมความพร้อมหากต้องมีการจากลากัน ซึ่งเผยแพร่เมื่อวันที่ 13 กันยายน 2566 ทาง Facebook สมาคมนักวางแผนการเงินไทย และ SET Thailand และ YouTube สมาคมนักวางแผนการเงินไทย

Cover Story: สถานการณ์หนี้ครัวเรือนไทยและแนวทางแก้ปัญหาอย่างยั่งยืน

เสกสรร โตวิวัฒน์ CFP®ราชันย์ ตันติจินดา CFP®

ปัญหาหนี้ครัวเรือนของไทยเป็นเรื่องที่หน่วยงานภาคการเงินของรัฐโดยเฉพาะธนาคารแห่งประเทศไทยที่มองเห็นภาพรวมของปัญหาดังกล่าว มีความกังวลอย่างต่อเนื่อง หลังจากพบว่าอัตราส่วนหนี้ครัวเรือนต่อ GDP มีแนวโน้มเพิ่มขึ้นต่อเนื่องตั้งแต่ช่วงเกิดน้ำท่วมใหญ่และมีการใช้นโยบายกระตุ้นเศรษฐกิจต่างๆ เมื่อประมาณ 10 ปีที่แล้ว โดยล่าสุด ธปท. ได้เปิดเผยข้อมูลหนี้ครัวเรือนชุดใหม่ ก็ทำให้หลายฝ่ายที่เกี่ยวข้องมีความวิตกกังวลมากขึ้น กองบรรณาธิการจึงขอนำข้อมูลที่ ธปท. ได้มีการเปิดเผยไว้มาสรุปให้กับนักวางแผนการเงินและที่ปรึกษาการเงินเพื่อให้เข้าใจภาพรวมด้านหนี้สินของไทย และเป็นประโยชน์ต่อการวางแผนการเงินในส่วนที่เกี่ยวข้องกับหนี้สินต่อไป

หนี้ครัวเรือนต่อ GDP ของไทยได้แตะระดับ 90.6% ในไตรมาสที่ 1 ปี 2566 เป็นที่เรียบร้อยแล้ว อย่างไรก็ตามการยกระดับขึ้นแตะตัวเลข 90% ในครั้งนี้ ไม่ใช่การเพิ่มขึ้นอย่างก้าวกระโดดของหนี้ครัวเรือนในช่วงปีที่ผ่านมาหลังสถานการณ์โควิด แต่เกิดจากการปรับปรุงข้อมูลหนี้ให้ถูกต้องเหมาะสมมากขึ้น โดยนำหนี้ที่มีอยู่เดิมแต่ไม่ถูกนับมารวบรวมให้ครบถ้วนยิ่งขึ้น โดยหนี้ที่ถูกนับเพิ่มนี้มาจากผู้กู้ 4 กลุ่ม ได้แก่ หนี้กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) 4.83 แสนล้านบาท หนี้สหกรณ์อื่นที่ไม่ใช่สหกรณ์ออมทรัพย์ 2.65 แสนล้านบาท หนี้การเคหะแห่งชาติ 1.1 หมื่นล้านบาท และหนี้พิโกไฟแนนซ์อีก 6 พันล้านบาท ซึ่ง ธปท. ได้ปรับปรุงข้อมูลย้อนหลังเท่าที่มีการรวบรวมข้อมูล ตั้งแต่ปี 2555 ไว้เป็นที่เรียบร้อยแล้ว

จากกราฟจะเห็นว่าแม้หนี้ครัวเรือนต่อ GDP มีแนวโน้มลดลงจากจุดสูงสุดเมื่อเดือนตุลาคม ปี 2565 หลังสถานการณ์โควิดเริ่มคลี่คลาย แต่ก็ยังถือว่าอยู่ในระดับที่สูง และยังคงเป็นเรื่องที่น่ากังวลใจ โดยเฉพาะหนี้ที่มีการค้างชำระเกิน 90 วัน

ตัวเลขหนี้ครัวเรือนต่อ GDP ไม่ใช่สิ่งที่น่ากังวลหากเป็นการก่อหนี้ตามความจำเป็น เหมาะสมและอยู่ในข่ายที่สามารถผ่อนชำระได้ ไม่ว่าจะเป็นหนี้ส่วนบุคคลหรือหนี้เพื่อการประกอบอาชีพ โดยหนี้ที่ต้องจับตาและให้ความสำคัญเป็นพิเศษได้แก่หนี้กลุ่มเปราะบางที่ไม่สามารถผ่อนชำระได้ ทั้งนี้หากแยกตามประเภทสินเชื่อ ประเภทหนี้ที่มีมากที่สุดประมาณ 1/3 ของหนี้ครัวเรือนทั้งหมดคือ สินเชื่อบ้าน 34% ขณะที่สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลคิดเป็น 27% สินเชื่อรถยนต์ 11% และสินเชื่อเพื่อการประกอบอาชีพ กยศ. และอื่นๆ อีก 28% ซึ่งเมื่อพิจารณาประเภทของสินเชื่อแล้ว แม้สินเชื่อบ้านจะมีสัดส่วนที่สูง แต่ไม่น่ากังวลเท่ากับ สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล เนื่องจากสินเชื่อบ้านเป็นสินเชื่อที่มีหลักประกัน และผ่านการพิจารณามาแล้วก่อนการให้กู้ รวมถึงสินเชื่อบ้านแม้มีมูลค่าหนี้สูง แต่ก็ยังไม่มากเท่าสินเชื่อบัตรเครดิตและสินเชื่อบุคคล ซึ่งการก่อหนี้ทำได้ง่ายกว่า รวมถึงแทบไม่มีหลักประกัน และเมื่อเปรียบเทียบมูลค่าต่อรายที่ไม่มากเท่าสินเชื่อบ้าน แสดงถึงจำนวนลูกหนี้ของสินเชื่อบุคคลและบัตรเครดิตที่มีจำนวนมากกว่าอย่างมีนัยสำคัญ

สถานการณ์หนี้ที่มีการค้างชำระเกิน 90 วันของไทย

หนี้ที่มีการค้างชำระเกิน 90 วัน หรือที่เรียกว่าหนี้รหัสสถานะบัญชี 21 เป็นหนี้ที่ต้องเฝ้าระวัง สถานการณ์ของหนี้รหัส 21 ของไทยจากข้อมูลสัดส่วนบัญชีและลูกหนี้ของ ธปท. ณ เดือนมีนาคม 2566 มีบัญชีลูกหนี้รหัส 21 4.4 ล้านบัญชี ยอดหนี้ 3.1 แสนล้านบาท แบ่งเป็นหนี้ของธนาคารพาณิชย์เพียง 10% หนี้ขององค์กรประเภท non-bank 30% และหนี้ของสถาบันการเงินเฉพาะกิจ 7 แห่ง อีก 60% (Specialized Financial Institutions: SFIs) ได้แก่ ธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ธนาคารอาคารสงเคราะห์ (ธอส.) ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (ธสน.) ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) ธนาคารอิสลามแห่งประเทศไทย (ธอท.) และบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ในมุมของกองบรรณาธิการเห็นว่าหนี้รหัส 21 ที่มีสัดส่วนสูงในกลุ่ม SFIs เนื่องจากเป็นองค์กรภายใต้การกำกับดูแลของรัฐและมีหน้าที่ให้การสนับสนุนนโยบายต่างๆ โดยเฉพาะมาตรการกระตุ้นเศรษฐกิจโดยการปล่อยกู้ แต่สิ่งที่ต้องพึงระวังต่อจากนี้ไปคือ มาตรการกระตุ้นเศรษฐกิจต่างๆ ที่จะเกิดขึ้นจากนี้ไป หากเป็นมาตรการเชิงการปล่อยกู้ ควรพิจารณาให้รอบคอบมากกว่าเดิม ไม่เช่นนั้นจะเป็นสาเหตุสำคัญที่ทำให้หนี้ครัวเรือนของไทยเพิ่มสูงขึ้นอีก

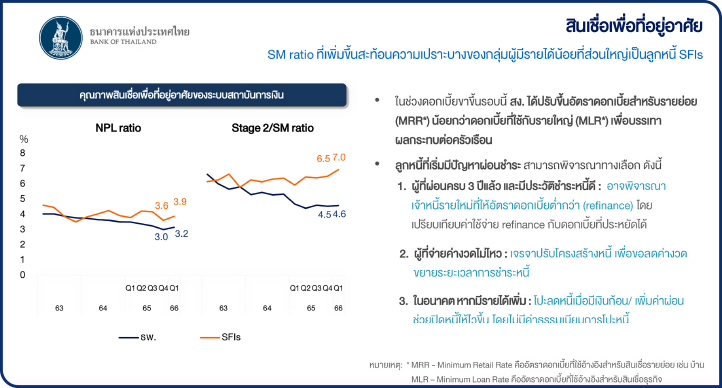

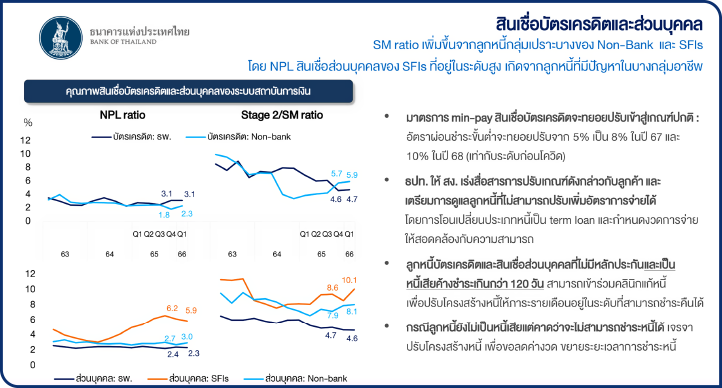

คุณภาพของสินเชื่อประเภทต่างๆ ในปัจจุบัน

จากข้อมูลของ ธปท. ล่าสุดเมื่อไตรมาสที่ 1 ปี 2566 พบว่าสินเชื่อเพื่อที่อยู่อาศัยภายใต้การปล่อยกู้ของธนาคารพาณิชย์มีแนวโน้มที่ดีคือ ลดลงอย่างต่อเนื่อง ตั้งแต่ปี 2563 ทั้ง NPL ratio และ Stage 2 / SM ratio (กลุ่มที่มีความเสี่ยงเพิ่มขึ้นอย่างมีนัยสำคัญ ตามการจัดชั้นหนี้และกันเงินสำรองตาม IFRS9) แต่ทั้ง NPL Ratio และ Stage 2 / SM Ratio ของกลุ่ม SFIs กลับไม่ลดลง และมีแนวโน้มเพิ่มขึ้นโดยเฉพาะในไตรมาสที่ 1 ปี 2566 ขณะที่สินเชื่อรถยนต์ ทั้งธนาคารพาณิชย์และ SFIs ดัชนี NPL ratio ค่อนข้างคงที่ แต่ Stage 2 / SM ratio กลับมีแนวโน้มเพิ่มขึ้นต่อเนื่องในช่วง 2 ปีที่ผ่านมาทั้งธนาคารพาณิชย์และ SFIs อย่างไรก็ตามสินเชื่อรถยนต์ของไทยยังมีธุรกิจเช่าซื้อที่ยังไม่ได้อยู่ภายใต้การกำกับของ ธปท. ซึ่งมีสัดส่วนประมาณ 30% โดยปัจจุบันอยู่ระหว่างการออกกฎหมายให้ ธปท. เข้ามามีบทบาทกำกับดูแล

สำหรับสินเชื่อบัตรเครดิตและส่วนบุคคล ซึ่งเป็นประเภทสินเชื่อที่ต้องเฝ้าระวัง ในช่วงที่ผ่านมามี SM Ratio เพิ่มขึ้นจากลูกหนี้กลุ่มเปราะบางของ Non-Bank และ SFIs โดยเฉพาะสินเชื่อส่วนบุคคล ส่วน NPL สินเชื่อส่วนบุคคลของ SFIs อยู่ในระดับสูงเนื่องจากลูกหนี้ที่มีปัญหาในบางกลุ่มอาชีพ ขณะที่สินเชื่อบัตรเครดิตซึ่งมีการควบคุมวงเงินได้ง่ายกว่าดูจะเป็นปัญหาน้อยกว่าสินเชื่อส่วนบุคคลอย่างชัดเจน โดยเฉพาะสินเชื่อบัตรเครดิตของธนาคารพาณิชย์

หนี้ที่ต้องเร่งแก้ไข

ธปท. ได้จัดกลุ่มหนี้ที่ต้องเร่งแก้ไขออกเป็น 4 กลุ่ม ได้แก่

1) หนี้เสียที่มีอยู่ในปัจจุบัน โดยเฉพาะหนี้ที่เกิดในช่วงโควิดซึ่งส่วนใหญ่เป็นหนี้ส่วนบุคคลและหนี้ในภาคเกษตร ทำให้ปัจจุบันหนี้ส่วนนี้อยู่กับ SFIs ถึง 60% Non-Bank 30% และธนาคารพาณิชย์เพียง 10% 2) หนี้ที่เป็นปัญหาเรื้อรังยังไม่เป็นหนี้เสียแต่ปิดจบไม่ได้ เช่น หนี้ใหม่ที่กู้ไปใช้หนี้เดิม หนี้ที่จ่ายขั้นต่ำของบัตรเครดิต หนี้สหกรณ์ที่กู้เพิ่มตามฐานเงินเดือน และหนี้เกษตรที่จ่ายชำระดอกเบี้ยเป็นหลัก 3) หนี้ใหม่ที่เพิ่มขึ้นรวดเร็วและมีโอกาสเป็นหนี้เสียในอนาคต เช่น หนี้ภาคเกษตร หนี้บัตรเครดิตและสินเชื่อส่วนบุคคล โดยเฉพาะหนี้ที่เกิดจากการไม่มีวินัยทางการเงิน และ 4) หนี้นอกระบบ

ซึ่งการแก้ปัญหาหนี้ทั้ง 4 ประเภท จำเป็นอย่างยิ่งที่ต้องแก้ไขทั้งกระบวนการ มีมาตรการทั้งฝั่งผู้กู้และผู้ให้กู้ เช่น ใช้หลักเกณฑ์ Responsible Lending (RL) ที่ดูแลตั้งแต่ก่อนเป็นหนี้จนถึงการจ่ายหนี้ กระบวนการแก้ไขปัญหาสำหรับหนี้เรื้อรังด้วยวิธีต่างๆ ที่ช่วยให้ปิดหนี้ได้เร็วขึ้นและมีเงินเหลือพอแก่การดำรงชีพ หรือการทำให้ผู้กู้จ่ายดอกเบี้ยตามความเสี่ยงตามหลักเกณฑ์ Risk-based pricing (RBP) ที่ส่งเสริมให้เข้าถึงสินเชื่อในระบบ และจ่ายดอกเบี้ยตามระดับความเสี่ยงอย่างเป็นธรรม และมาตรการดูแลการก่อหนี้ใหม่ที่ไม่พึงประสงค์ โดยให้การปล่อยสินเชื่อสอดคล้องกับศักยภาพในการชำระหนี้

โดยมาตรการทั้งหมดมุ่งหวังเพื่อแก้ไขปัญหาหนี้ภาคครัวเรือนของประเทศไทย ซึ่งมีแนวโน้มน่ากังวลมากขึ้น โดยเฉพาะหนี้ในกลุ่มปัญหาจากการไม่มีวินัยทางการเงิน หรือขาดการวางแผนการเงินที่ดี ซึ่งกองบรรณาธิการเชื่อว่าการวางแผนการเงินที่ดีที่เกี่ยวข้องกับหนี้สิน ทั้งนักวางแผนการเงินและผู้รับคำปรึกษาต้องเริ่มจากให้ความสำคัญกับการก่อหนี้เท่าที่จำเป็นและอยู่ภายใต้การบริหารหนี้ที่เหมาะสม รวมถึงจ่ายคืนได้ในระยะเวลาที่เหมาะสม เนื่องจากภาระหนี้มาพร้อมกับต้นทุนดอกเบี้ยและเป็นรายจ่ายคงที่ ที่ส่งผลต่อความสามารถในการบรรลุเป้าหมายทางการเงินทั้งเป้าหมายระยะสั้นและระยะยาว

ขอบคุณข้อมูลจาก รายงาน ธปท. เรื่อง “สถานการณ์หนี้ครัวเรือน และความคืบหน้าแนวทางการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน 3 กรกฎาคม 2566”

Sharing of experience: การดูแลลูกค้าที่เป็นเจ้าของกิจการ

นิภาพันธ์ พูนเสถียรทรัพย์ CFP® ®

การวางแผนการเงินให้ลูกค้าที่เป็นเจ้าของกิจการมีความท้าทาย เพราะเงินส่วนใหญ่ของเจ้าของกิจการมักจะอยู่ในกิจการของตนเอง และการจะเอาเงินออกจากกิจการอย่างถูกต้องไม่ใช่เรื่องง่าย นอกจากนี้ในการเริ่มต้นพูดคุยกับเจ้าของกิจการ ผู้เขียนมักพบว่า สิ่งที่เจ้าของกิจการต้องการเป็นลำดับต้นๆ คือ การวางแผนภาษี เช่น การวางแผนภาษีเงินได้นิติบุคคล การวางแผนภาษีมรดก รวมไปถึงการจัดทำ Holding และธรรมนูญครอบครัว มากกว่าการวางแผนการเงินส่วนบุคคล นั่นทำให้นักวางแผนการเงินที่ต้องการดูแลเจ้าของกิจการ จำเป็นต้องมีความรู้ในสิ่งที่เจ้าของกิจการต้องการด้วย เพื่อสามารถเปิดใจลูกค้าและให้คำแนะนำที่เหมาะสม ซึ่งมี 2 แนวทางดังนี้

ไม่ว่าจะเลือกแนวทางใด เราก็จำเป็นที่จะต้องมีความรู้ เพียงแต่จะรู้ละเอียด ลึกซึ้งเพียงใด ก็ขึ้นอยู่กับนักวางแผนการเงินท่านนั้น ว่าจะเลือกเป็นผู้เชี่ยวชาญในแขนงใดเป็นพิเศษหรือไม่ สำหรับผู้เขียนเอง เลือกแนวทางที่ 2

ในการเข้าพบลูกค้าครั้งแรก ผู้เขียนจะทำการแจ้งลูกค้าเสมอว่าอะไรคือความเชี่ยวชาญของผู้เขียน อะไรที่ผู้เขียนทำได้ และอะไรที่ผู้เขียนทำไม่ได้ อีกทั้งจะฟังโจทย์ หรือสิ่งที่ลูกค้าต้องการก่อนที่จะนำเสนอบริการเสมอ เพื่อให้เกิดความชัดเจนกันทั้ง 2 ฝ่าย หากสิ่งที่ลูกค้าต้องการ ไม่ใช่สิ่งที่ผู้เขียนเชี่ยวชาญ ผู้เขียนก็จะแนะนำ Partners ของผู้เขียนให้ และทำการนัดหมายให้ได้คุยกัน ซึ่งลูกค้าไม่จำเป็นต้องใช้บริการก็ได้ หากรับฟังแล้วสิ่งนั้นไม่ตอบโจทย์

การแสดงออกอย่างชัดเจนว่าเราเชี่ยวชาญในด้านใด และสามารถส่งมอบความเชี่ยวชาญนั้นได้อย่างดีเยี่ยม จะทำให้เกิดความประทับใจได้ง่าย นอกจากนี้การแจ้งลูกค้าอย่างตรงไปตรงมาว่าเราเชี่ยวชาญอะไร และไม่เชี่ยวชาญอะไร จะทำให้บริหารความคาดหวังของลูกค้าได้ง่ายขึ้น อย่าทำให้ลูกค้าเกิดความรู้สึกว่า เราทำไม่ได้ตามที่เขาคาดหวัง การสื่อสารและบริหารความคาดหวังของลูกค้า จึงเป็นอีกเรื่องที่สำคัญมาก

ความท้าทายถัดมาของเจ้าของกิจการ ซึ่งน่าจะเป็นโอกาสของนักวางแผนการเงินได้ นั่นคือ เจ้าของกิจการโดยมากยังไม่เคยคิดถึงเรื่องการเกษียณอายุ แต่อย่างที่เล่า เงินเกษียณอายุของเจ้าของกิจการ ก็ยังอยู่ในกิจการอยู่ดี ซึ่งในเรื่องนี้ ตัวอย่างคำแนะนำ เช่น การตั้งเงินเดือนที่เหมาะสมของเจ้าของกิจการ การวางแผนภาษีเงินได้บุคคลธรรมดา และการวางแผนภาษีเงินได้นิติบุคคลอย่างสอดคล้อง การจ่ายเงินปันผล และอาจรวมไปถึงการวางแผนออกจากธุรกิจ หรือ Exit Plan

นอกจากนี้เจ้าของกิจการบางท่านก็มีความต้องการที่จะลงทุนในสินทรัพย์การเงิน หรือได้ลงทุนไปแล้ว แต่พอร์ตยังติดลบอยู่มาก ก็อยากให้นักวางแผนการเงินช่วยปรับพอร์ตการลงทุนให้ แต่เมื่อผู้เขียนสอบถามถึงเป้าหมายการลงทุน กลับพบว่าเจ้าของกิจการส่วนใหญ่ ไม่มีเป้าหมายการลงทุนที่ชัดเจน ต้องการเพียงผลกำไรเท่านั้น (พอขาดทุนขึ้นมา จึงไปต่อไม่ถูก) ตรงนี้ก็เป็นโอกาสที่นักวางแผนการเงินจะได้ใช้เวลาพูดคุยเพื่อสอบถามเป้าหมายการเงินระยะยาว เช่น แผนเกษียณอายุกับลูกค้า และถือโอกาสวางแผนการลงทุนที่เหมาะสมให้กับลูกค้าได้

เจ้าของกิจการส่วนใหญ่ไม่ค่อยได้หยุดคิดถึงความต้องการที่แท้จริงของตัวเอง เป้าหมายส่วนใหญ่จะโฟกัสไปที่กิจการ มุ่งแต่จะบุกตะลุยไปข้างหน้า เพื่อที่จะสร้างให้กิจการเติบโตให้ได้มากที่สุด หรือไม่ก็จะรักษากิจการไว้ให้ได้นานที่สุด การมีใครสักคนที่พร้อมจะรับฟัง และตั้งคำถามฉุกคิด ให้เขาได้หันกลับมาทบทวนความต้องการที่แท้จริงของตัวเองได้ จะสร้างประสบการณ์ที่แตกต่างให้กับลูกค้ามาก เพราะโดยมากเจ้าของกิจการที่ผู้เขียนได้มีโอกาสพูดคุยด้วย จะเจอแต่พนักงานที่เข้ามาเพื่อขายของ ไม่ขายประกันก็ขายกองทุน และพนักงานเหล่านั้นก็จะเอาแต่เล่าเรื่องผลิตภัณฑ์ที่ตัวเองต้องการขาย และต้องการปิดการขายให้ได้ เชื่อหรือไม่ว่า แค่เราเปลี่ยนจากผู้พูด เป็นผู้ฟังและตั้งคำถาม แค่นี้ลูกค้าก็รู้สึกแตกต่างและประทับใจแล้ว

ดังนั้นสิ่งสำคัญที่สุดในการดูแลลูกค้าที่เป็นเจ้าของกิจการคือ ต้องรู้จัก และเข้าใจลูกค้าอย่างแท้จริง ซึ่งหมายถึงการเข้าใจลูกค้าว่าต้องการอะไร กำลังมองหาอะไร หรือกำลังเผชิญกับปัญหาอะไร เพื่อที่เราจะสามารถให้คำแนะนำได้อย่างตรงจุด และไม่พยายามที่จะขายสินค้า หรือบริการใดๆ ก็ตามที่ลูกค้าไม่ได้ต้องการ เพราะลูกค้าจะรับรู้ได้ว่าเรากำลังทำเพื่อลูกค้าหรือทำเพื่อตัวเอง

การดูแลลูกค้าที่เป็นเจ้าของกิจการ จะว่าง่ายก็ง่าย จะว่ายากก็ยาก ความยากอยู่ที่ โจทย์ที่ค่อนข้างซับซ้อน ต้องใช้ความรู้ ความเชี่ยวชาญหลายด้าน และเจ้าของกิจการก็มักจะไม่ค่อยมีเวลา ทำให้นัดหมายยาก ทว่าเมื่อมีโอกาสได้ดูแลกันไปแล้ว และความน่าเชื่อถือได้ถูกสร้างขึ้นแล้ว ลูกค้าก็จะมีเราเป็นนักวางแผนการเงินเพียงคนเดียว ไม่ค่อยจะเปลี่ยนไปใช้คนอื่น และเขาก็จะยินดีแนะนำเพื่อนๆ ที่เป็นเจ้าของกิจการให้กับเราอยู่เสมอๆ เท่ากับนำไปสู่การซื้อซ้ำและบอกต่ออย่างไม่รู้จักจบสิ้นนั่นเอง

New Product: ประกันคุ้มครองสุขภาพร่วมกันสำหรับครอบครัวที่คุณรัก

พิชญา ซุ่นทรัพย์ CFP®

หลายครั้งที่ผู้เอาประกันมักจะถามตัวเองว่า ทำประกันสุขภาพไว้คุ้มครองตั้งสูงแต่ไม่เคยเคลมเลย เสียดายค่าเบี้ย ทั้งๆ ที่รู้ว่าการที่ไม่ป่วยเป็นเรื่องที่ดีมากแล้วก็ตาม บางกรณีเช่นกันที่คนในครอบครัวทำประกันไว้ แต่ยามจำเป็นต้องใช้ความคุ้มครองกลับไม่เพียงพอเพราะถูกจำกัดด้วยวงเงิน ทำให้ต้องจ่ายส่วนต่างเพิ่ม ถ้าสามารถแบ่งเอาความคุ้มครองส่วนของเราที่ไม่ได้ใช้ไปแทนได้ก็คงจะดี

ปัญหาข้างต้นนี้เป็นที่มาของแบบประกันสุขภาพรูปแบบใหม่ที่ให้ผลประโยชน์ครอบคลุมทั้งครอบครัว โดยสามารถแชร์วงเงินค่ารักษาระหว่างคนในครอบครัวที่อยู่ภายใต้กรมธรรม์หรือสัญญาสุขภาพร่วมกันได้

ประกันสุขภาพร่วมของครอบครัว

เป็นรูปแบบความคุ้มครองที่ครอบคลุมผู้เอาประกันภัยและผู้ร่วมเอาประกันภัยหรือผู้ร่วมใช้ค่ารักษาพยาบาล ทั้งนี้จำนวนผู้ร่วมนั้นขึ้นอยู่กับเงื่อนไขของแต่ละบริษัทกำหนด สำหรับผลิตภัณฑ์ที่มีขายอยู่ในตลาดปัจจุบันสูงสุดอยู่ที่ 5 คนต่อกรมธรรม์รวมผู้เอาประกันภัยหลัก โดยผู้ร่วมเอาประกันจะต้องเป็นสมาชิกในครอบครัว อาทิ คู่สมรส คู่ชีวิต บิดามารดา ผู้สืบสันดาน พี่น้อง รวมถึงญาติของผู้เอาประกันภัยหลัก ซึ่งผู้เอาประกันสามารถปรับเปลี่ยนสมาชิกได้ทุกรอบกรมธรรม์

ลักษณะของประกันสุขภาพร่วมของครอบครัวมีความแตกต่างกันในแต่ละบริษัทประกัน โดยอาจแบ่งได้เป็น 2 ลักษณะ

- 1. ประกันกองกลางแชร์ความคุ้มครองร่วมกัน

สมาชิกทุกคนจะอยู่ภายใต้กรมธรรม์หลักฉบับเดียวกัน ทุกคนสามารถใช้วงเงินสูงสุดร่วมกันตามที่กรมธรรม์กำหนด เช่น ผู้เอาประกันและผู้เอาประกันร่วมซื้อประกันสุขภาพวงเงินความคุ้มครองร่วมแบบเหมาจ่ายสูงสุด 5 ล้านบาท หากระหว่างปีกรมธรรม์ผู้เอาประกันหรือสมาชิกแต่ละรายมีการเข้ารับการรักษาพยาบาล จะสามารถ เคลมสินไหมรวมกันได้ไม่เกินวงเงิน 5 ล้านบาทข้างต้น - 2. ประกันเดี่ยวรายบุคคลแต่สามารถแชร์ความคุ้มครองกับคนอื่นในครอบครัว

หากเป็นรูปแบบนี้สมาชิกของครอบครัวแต่ละคนจะต้องซื้อประกันสุขภาพตามที่บริษัทกำหนดและต้องเป็นแผนความคุ้มครองเท่ากันเท่านั้น จากนั้นผู้เอาประกันและผู้ร่วมเอาประกันทุกรายจะต้องแนบสัญญาแชร์ผลประโยชน์เพิ่มเติม เสมือนกับเป็นสัญญาเพื่อขอใช้ความคุ้มครองของคนอื่นในครอบครัว จึงจะสามารถแบ่งปันความคุ้มครองของตนเองกับคนอื่นๆ ได้ตามเงื่อนไขที่บริษัทประกันกำหนด โดยจะต้องใช้สิทธิ์ของตัวเองให้เต็มก่อน ส่วนเกินถึงจะสามารถไปขอแชร์ร่วมจากสมาชิกคนอื่นได้

ครอบคลุมขนาดนี้ค่าใช้จ่ายเบี้ยประกันสูงหรือไม่

ถึงตรงนี้เชื่อว่าผู้อ่านน่าจะต้องสงสัยอย่างแน่นอนว่าแบบนี้จะคำนวณเบี้ยประกันอย่างไร เพราะสมาชิกของแต่ละครอบครัวล้วนแตกต่างกันทั้งเพศ อายุ และสุขภาพ

แม้จะขึ้นชื่อว่าเป็นประกันสุขภาพแบบครอบครัว แต่ในการพิจารณาเบี้ยประกันนั้น บริษัทประกันจะยังคงพิจารณาแยกตามผู้เอาประกันแต่ละรายเหมือนกับประกันรายเดี่ยวทั่วไป ฉะนั้นหากกรมธรรม์ของครอบครัวมีจำนวนสมาชิกยิ่งมาก และมีความเสี่ยงเรื่องสุขภาพสูง ก็จะยิ่งทำให้เบี้ยประกันสูงขึ้นตามไปด้วย เช่น กรณีมีสมาชิกเป็นสามีภรรยาอายุ 40 ปี เลือกทำความคุ้มครองสุขภาพร่วม 5 ล้านบาท เบี้ยประกันรวมสองคนจะตกอยู่ประมาณ 50,000 บาท แต่เมื่อเพิ่มบุตรอายุ 7 ปี และ 10 ปีมาอยู่ภายใต้กรมธรรม์ เบี้ยประกันรวมอาจสูงถึงราว 120,000 บาทเลยทีเดียว

สำหรับประกันอีกรูปแบบ หากสมาชิกแต่ละคนเลือกซื้อประกันสุขภาพความคุ้มครอง 3 ล้านบาท เบี้ยประกันหลักและสัญญาสุขภาพรวมกันจะอยู่ประมาณ 145,000 บาท และเพื่อให้สมาชิกสามารถแชร์ความคุ้มครองร่วมกันกับสมาชิกได้ (รวมกันสี่คนคิดเป็นทุน 12 ล้านบาท) จะต้องจ่ายค่าสัญญาเพิ่มเติมอีกประมาณ 7,000 บาท

นอกจากนี้แล้วบางบริษัทประกันเปิดให้ผู้สนใจทำประกันสามารถเลือก มีส่วนร่วมรับผิดชอบค่าใช้จ่ายในส่วนแรก (Deductible) โดยอาจเลือกจำนวนที่กำหนดไว้ 30,000 - 100,000 บาท หรือ ร่วมจ่ายค่ารักษาพยาบาล (Co-Payment) เช่น 20% ของค่าใช้จ่ายที่เกิดขึ้นจริง ซึ่งทั้งสองกรณีจะช่วยลดค่าเบี้ยประกันลง ยกตัวอย่างจากกรณีข้างต้นที่ต้องชำระเบี้ยประกัน 120,000 บาท อาจลดลงเหลือเพียงประมาณ 70,000 บาท เมื่อเลือกรับผิดชอบค่าใช้จ่ายส่วนแรกเอง 100,000 บาท เป็นต้น

ทั้งนี้เบี้ยประกันข้างต้นเป็นเพียงตัวอย่างเพื่อประกอบการอธิบายเท่านั้น ผู้สนใจสามารถติดต่อตัวแทนหรือบริษัทประกันชีวิตเพื่อสอบถามรายละเอียดเพิ่มเติมได้

ข้อควรพิจารณาก่อนตัดสินใจซื้อประกันสุขภาพร่วมของครอบครัว

- ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นด้วย เนื่องจากความคุ้มครองของแต่ละบริษัทมีความแตกต่างกัน

- จำนวนสมาชิกสูงสุดที่สามารถอยู่ภายใต้กรมธรรม์ ฉะนั้นจะต้องพิจารณาว่าต้องการให้สมาชิกท่านใดเข้าร่วมความคุ้มครองบ้าง ทั้งนี้สามารถปรับเปลี่ยนสมาชิกได้ทุกรอบปีกรมธรรม์ แต่การเปลี่ยนแปลงต้องเป็นไปตามที่บริษัทประกันกำหนด และสมาชิกใหม่จะต้องเริ่มนับระยะเวลารอคอยใหม่เสมือนเริ่มทำกรมธรรม์

- แผนความคุ้มครองรูปแบบประกันกองกลาง ผู้เอาประกันหลักจะไม่สามารถนำเบี้ยประกันชีวิตมาลดหย่อนภาษีได้ จะมีเฉพาะส่วนเบี้ยประกันสุขภาพสามารถนำมาใช้เป็นสิทธิประโยชน์ทางภาษีได้สูงสุดไม่เกิน 25,000 บาทต่อปี และเมื่อรวมกับเบี้ยประกันภัยคุ้มครองชีวิต สามารถใช้เป็นสิทธิประโยชน์ทางภาษีได้สูงสุดไม่เกิน 100,000 บาทต่อปี ทั้งนี้ เป็นไปตามหลักเกณฑ์ของกรมสรรพากร

ความเห็นสำหรับนักวางแผนการเงิน

ประกันสุขภาพร่วมสำหรับครอบครัวช่วยลดปัญหาคนซื้อไม่ได้ใช้ส่วนคนที่ต้องการใช้บางครั้งกลับมีความคุ้มครองไม่เพียงพอลงได้ โดยเฉพาะสมาชิกครอบครัวที่เป็นเด็กและผู้สูงวัยซึ่งเป็นกลุ่มที่มีโอกาสเจ็บป่วยสูง โดยสามารถร่วมแชร์ความคุ้มครองกันระหว่างในครอบครัวซึ่งแข็งแรงและมีโอกาสเคลมสินไหมน้อย

อย่างไรก็ตามจากการศึกษาพบว่า การซื้อประกันสุขภาพร่วมสำหรับครอบครัวอาจช่วยลดภาระค่าเบี้ยไปได้ไม่มากนัก เมื่อเทียบกับการซื้อประกันแบบเดี่ยวแยกกันแต่ละบุคคล เว้นแต่ในกรณีที่ผู้เอาประกันแต่ละคนมีสวัสดิการค่ารักษาพยาบาลหรือกรมธรรม์ที่คุ้มครองสุขภาพส่วนบุคคลแล้วส่วนหนึ่ง การซื้อประกันสุขภาพร่วมแบบครอบครัวจะเป็นเงินส่วนกลางเสริมจากความคุ้มครองส่วนบุคคลที่มีอยู่ซึ่งสมาชิกในครอบครัวสามารถใช้ได้ ทั้งนี้สามารถเลือกซื้อแบบที่มีความรับผิดชอบค่าใช้จ่ายร่วมส่วนแรกหรือร่วมจ่ายค่ารักษาพยาบาลเพื่อลดภาระค่าใช้จ่ายเบี้ยประกันภาพรวมของครอบครัวลงได้

สุดท้ายนี้นักวางแผนการเงิน หรือผู้อ่านทุกท่านควรพิจารณาถึงรายละเอียดความคุ้มครองของแบบประกัน และเบี้ยประกันที่เหมาะสมสำหรับผู้รับคำปรึกษาและครอบครัวด้วย

The Interview: Generative AI

ดร.ชาติชาย มีสุขโข CFP®

สมาคมนักวางแผนการเงินไทยได้รับเกียรติจาก ดร.เทพชัย ทรัพย์นิธิ อุปนายกสมาคมปัญญาประดิษฐ์ประเทศไทย ให้สัมภาษณ์เกี่ยวกับ Generative AI ที่กำลังถูกกล่าวถึงกันอย่างแพร่หลาย โดยได้อธิบายภาพรวม พื้นฐานการทำงาน ประโยชน์การใช้งาน ข้อสังเกต ข้อควรระวัง รวมถึงคำแนะนำที่เกี่ยวข้องกับอุตสาหกรรมการให้คำปรึกษาทางการเงินและด้านอื่นๆ

AI จากอดีตสู่ยุค Generative AI และ ChatGPT

ดร.เทพชัยได้เริ่มต้นอธิบายภาพกว้างของ Artificial Intelligence (AI) หรือปัญญาประดิษฐ์ในยุคแรกๆ ก่อนว่าเป็นการใช้คอมพิวเตอร์ช่วยมนุษย์ตัดสินใจตามเป้าหมายที่ต้องการ เช่น การจัดกลุ่มสิ่งของ (หรือข้อมูลใดๆ ก็ตาม) ให้ถูกต้อง หรือในกรณีที่มีความซับซ้อนเพิ่มขึ้น ก็คือการที่เราไม่รู้ว่าในความเป็นจริงแล้วข้อมูลเหล่านี้มีกี่กลุ่ม เพียงแค่ต้องการแยกกลุ่มออกจากกัน เพื่อให้เห็นความแตกต่าง โดยพิจารณาจากความคล้ายคลึงกันของข้อมูลในแต่ละกลุ่มส่วน AI ในยุคต่อมาก็คือนอกจากการจัดข้อมูลเข้าไปในกลุ่มต่างๆ แล้ว AI เริ่มมีความสามารถในการสร้างข้อมูลใหม่ขึ้นมา โดยให้มีลักษณะใกล้เคียงกับข้อมูลในกลุ่มต่างๆ เปรียบได้กับการให้เด็กสร้างสรรค์หรือจินตนาการสิ่งต่างๆ ขึ้นจาก ความรู้ความเข้าใจเกี่ยวกับสิ่งนั้นๆ ซึ่งเป็นการแสดงให้เห็นว่า AI มีลักษณะการทำงานคล้ายคลึงกับมนุษย์มากขึ้นเรื่อยๆ

ในอีกมุมมองก็คือเป็นการใบ้คำ โดยบอกคุณลักษณะต่างๆ เพื่อให้ AI บอกคำที่ถูกต้องออกมา หรือเป็นการเติมคำในช่องว่างโดยดูจากบริบทของคำที่อยู่ก่อนหน้า ถ้าในกรณีเปรียบเทียบกับโจทย์คณิตศาสตร์ก็คืออนุกรมเลขคณิตที่ AI จะต้องสังเกตความสัมพันธ์ของข้อมูลที่มีอยู่ก่อนหน้าเพื่อสร้างข้อมูลหรือตัวเลขที่ตามมาได้อย่างสอดคล้อง

ความสามารถนี้เองที่เรียกว่า Generative AI เพราะเป็นการใช้คอมพิวเตอร์ในการสร้าง (Generate) ข้อมูลใหม่ขึ้นมาจากรูปแบบ (pattern) ที่คอมพิวเตอร์เรียนรู้ได้จากข้อมูลที่มีอยู่

รูปแบบหนึ่งของ Generative AI คือ ChatGPT (Generative Pre-trained Transformer) ที่หลายคนเคยได้ยินและเคยสัมผัสความสามารถในการสร้างเรื่องราวขึ้นมาใหม่จากการเรียบเรียงทางภาษาที่เป็นธรรมชาติ โดยระบบได้เรียนรู้พื้นฐานทางภาษามาจากข้อมูลจำนวนมาก

คล้ายกับการที่ ChatGPT ได้เรียนรู้ข้อมูลจากหนังสือหลายร้อยล้านเล่มแล้วนำมาสื่อสารกับผู้ใช้งานโดยมีความเป็นนักเล่าเรื่องที่เก่งด้วย แตกต่างจากการที่ผู้ที่ต้องการข้อมูลไปค้นหาแล้วอ่านเองจากเว็บไซต์ต่างๆ ที่ค้นหาจาก Google ในอดีตที่ผ่านมา รูปแบบการเล่าเรื่องของ ChatGPT จะมีความน่าเชื่อถือด้วยการที่ได้เรียนรู้รูปแบบในการนำเสนอข้อมูลมาเป็นจำนวนมาก

นอกจากการสื่อสารในเชิงภาษาหรือตัวอักษรแล้ว Generative AI ยังสามารถสร้างสรรค์รูปภาพได้ด้วย โดยใช้หลักการทำงานร่วมกันของ AI 2 ส่วน คือ ส่วนที่สร้างภาพขึ้นมาก่อน และมี AI ส่วนที่ 2 ทำหน้าที่พิจารณาว่าภาพที่สร้างขึ้นมาสอดคล้องกับข้อกำหนดหรือลักษณะของสิ่งนั้นๆ หรือไม่ การเกิดขึ้นของกระบวนการนี้หลายๆ ครั้ง ทำให้เกิดการเรียนรู้ในการสร้างสรรค์ภาพ และส่งผลให้มีประสิทธิภาพดียิ่งขึ้นเรื่อยๆ ของ AI ทั้ง 2 ส่วน ซึ่งแน่นอนว่าจะส่งผลดีต่อผลลัพธ์คือ ได้รูปภาพที่ตรงความต้องการมากขึ้น

ดร.เทพชัยได้ ยกตัวอย่างเครื่องมือ ชื่อ MidJourney ที่มีประโยชน์ต่อคนที่ไม่เชี่ยวชาญในการสร้างสรรค์รูปภาพ โดยใช้การสื่อสารกับ AI ด้วยคำที่สำคัญ (Key Words) เพื่อเป็นการบอกแนวทาง แล้วให้ AI สร้างภาพขึ้นมาได้ ซึ่งด้วยหลักการเดียวกันนี้ก็สามารถประยุกต์กับการสร้างสรรค์สื่อในรูปแบบอื่นๆ เช่น เนื้อเพลง ทำนองดนตรี หรือ วิดีโอได้

อิทธิพลของ Generative AI

สำหรับคำถามเกี่ยวกับผลกระทบของ Generative AI ที่จะทำให้ผู้ประกอบวิชาชีพที่เกี่ยวข้องจะได้รับผลกระทบถึงขั้นตกงานหรือไม่นั้น ดร.เทพชัยให้ความเห็นว่า เราอาจพิจารณาได้ว่า แรกเริ่ม AI เหมือนเป็นทางเลือกหนึ่ง หรือเปรียบได้ว่ามีศิลปินเพิ่มขึ้นอีกคน เมื่อเวลาผ่านไปความสามารถในการสร้างสรรค์งานมีโอกาสพัฒนาเพิ่มขึ้นเรื่อยๆ เพื่อให้ถูกใจผู้บริโภค ซึ่งก็อาจจะส่งผลให้เกิดการเปลี่ยนแปลงหรือ disrupt วงการนักคิด นักสร้างสรรค์ (Creators) ในปัจจุบันได้ ซึ่ง Creators อาจจะต้องตระหนักว่า AI มีการเรียนรู้ตลอดเวลา โดยที่ไม่มีความเหน็ดเหนื่อย เหมือนคนที่มีความพยายามพัฒนาเพื่อตอบโจทย์ผู้บริโภคอย่างต่อเนื่อง

อย่างไรก็ตาม ข้อจำกัดของ AI ก็คืออารมณ์ความรู้สึกที่ยังขาดไปเมื่อเทียบกับการสื่อสารระหว่างมนุษย์ด้วยกัน เพราะฉะนั้น Creators ที่มีความสามารถและประสบการณ์ก็อาจจะใช้ AI เป็นเครื่องมือในการสร้างสรรค์งานประกอบกับการจัดสรรงานต่างๆ (Curate) รวมถึงการสื่อสารทางอารมณ์ที่ตนเองเชื่อมโยงไปสู่ผู้บริโภค ขณะที่ Creators ที่ไม่ได้มีความเชี่ยวชาญหรือมีความสามารถออกแบบเฉพาะงานที่มีรูปแบบธรรมดาทั่วๆ ไป และไม่เข้าใจผู้บริโภคเชิงลึกอาจจะได้รับผลกระทบจากการเข้ามาแทนที่ของ AI มากกว่า

ดร.เทพชัยให้ความเห็นเพิ่มเติมต่อประเด็นนี้ว่า AI จึงอาจจะส่งผลในแง่ดีที่ช่วยกระตุ้นให้มาตรฐานทางวิชาชีพสูงขึ้น จากความสามารถของเครื่องมือที่ผลักดันให้ผู้ใช้เครื่องมือพัฒนาตนเองยิ่งขึ้นไปอีก

ต่อคำถามที่ว่า เพราะอะไร Generative AI จึงเข้ามามีบทบาทค่อนข้างมากในช่วงเวลาไม่นานมานี้ ทั้งที่ AI เองก็เริ่มมีการพัฒนาและใช้งานมาหลายปีแล้ว ดร.เทพชัยให้ความเห็นว่าในปัจจุบันข้อมูลที่ให้ AI เรียนรู้มีจำนวนมาก ส่งผลให้สามารถสร้างโมเดลขนาดใหญ่หรือระบบที่มีความสามารถสูงได้ เหมือนกับวัตถุดิบมีมากขึ้นและไปสอดคล้องกับความก้าวหน้าของระบบที่มีการพัฒนาอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งข้อมูลด้านภาษาอังกฤษที่โลกของเรามีการใช้สื่อสารกันมายาวนานผ่านการใช้งานอินเทอร์เน็ต จึงส่งผลให้ Generative AI ได้มีโอกาสเรียนรู้วิธีการสื่อสารไปพร้อมๆ กับข้อมูลที่มากขึ้นเรื่อยๆ

อย่างไรก็ตาม การเรียนรู้ภาษาไทยของ AI อาจจะมีข้อจำกัดอยู่บ้างในปัจจุบัน เนื่องจากในมุมมองของการวิเคราะห์และเรียนรู้โดยคอมพิวเตอร์นั้นเป็นภาษาไทยมีความท้าทายมาก เนื่องจากมีความยืดหยุ่นสูง ไม่ได้มีการกำหนดการเริ่มต้นและสิ้นสุดของประโยคที่ชัดเจน และประโยคกับคำอาจจะเหมือนกันได้ เช่น คนขับรถ ที่เป็นได้ทั้งประโยคและคำ

ปัจจุบันนี้มีการนำ Generative AI ไปใช้อุตสาหกรรมต่างๆ มากขึ้นเรื่อยๆ ตัวอย่างที่เห็นได้ชัดคือ การถามตอบผ่านระบบ call center หรือระบบที่เกี่ยวข้องกับการสื่อสารเชิงภาษาแบบอัตโนมัติ ซึ่งในส่วนของระบบถามตอบอัตโนมัตินั้น อุตสาหกรรมหรือธุรกิจต่างๆ สามารถนำระบบของภาษาที่มีอยู่แล้ว เช่น ChatGPT ไปพัฒนาหรือปรับรายละเอียด (Fine Tune) ให้สอดคล้องกับข้อมูลที่เกี่ยวข้องของตนเองได้

นอกจากนี้ Generative AI สามารถช่วยสรุปความจากเนื้อหาที่มีข้อมูลปริมาณมากให้สั้น กระชับ โดยที่ยังมีประเด็นที่สำคัญอยู่ รวมไปถึง การแปลภาษาซึ่งเป็นคุณสมบัติพื้นฐานของ Generative AI ที่เรียนรู้ด้านภาษามาเป็นพื้นฐานอยู่แล้ว เมื่อประกอบกับความสามารถในการสร้างสรรค์คำและประโยคที่สอดคล้องกับบริบทในการสนทนามากขึ้น จึงทำให้การใช้งานมีประสิทธิภาพและแพร่หลายมากขึ้นอย่างรวดเร็ว เช่น การเติบโตอย่างก้าวกระโดดของจำนวนผู้ใช้งาน ChatGPT

ดร.เทพชัยยกตัวอย่างเว็บไซต์ชื่อ ThisPersonDoesNotExist.com ที่สามารถสร้างรูปหน้าคนขึ้นมาโดยที่ไม่มีบุคคลนั้นจริง โดยที่เราสามารถกำหนด เพศ อายุ เชื้อชาติ ได้ ซึ่งข้อดีก็คือการที่เราสามารถนำภาพไปใช้งานได้โดยไม่มีเรื่องของลิขสิทธิ์ของบุคคลมาเกี่ยวข้อง

ข้อสังเกตและข้อควรระวังของ Generative AI และ ChatGPT

สำหรับเรื่องข้อควรระวังในการใช้งานของ Generative AI ที่ได้รับความนิยมอย่าง ChatGPT ก็คือความถูกต้องและทันสมัยของข้อมูล เนื่องจาก ChatGPT มีความเก่งในเรื่องภาษาหรือสร้างเรื่องราว แต่ก็อาจจะมีการสร้างเรื่องราวขึ้นมาโดยไม่สอดคล้องกับความเป็นจริงได้ หากประเด็นนั้น ChatGPT ไม่เคยเรียนรู้หรือมีข้อมูลมาก่อน เช่น ถ้าเราไปถามแบบเฉพาะเจาะจงว่า องค์กรนี้มีภารกิจอะไร ChatGPT ก็อาจจะตอบในสิ่งที่ไม่ตรงกับความเป็นจริงได้ ซึ่งข้อจำกัดนี้ก็สามารถปรับปรุงให้ดีขึ้นเรื่อยๆ จากการที่ระบบเปิดโอกาสให้ผู้ใช้งานได้ให้ความเห็นกลับไปว่า คำตอบไม่เหมาะสมหรือไม่ถูกต้อง ซึ่งจะทำให้ระบบได้เรียนรู้มากขึ้น และสามารถจะให้ข้อมูลอย่างถูกต้องเมื่อถูกถามครั้งถัดไป แต่หากเป็นการใช้งานในลักษณะให้ข้อมูลที่ถูกต้องไปแล้ว ให้ ChatGPT ช่วยเรียบเรียงให้เหมาะสม สละสลวยขึ้น ก็จะไม่ต้องกังวลกับข้อจำกัดเรื่องนี้มากนัก

เกี่ยวกับการให้ข้อมูลเพิ่มเติมสำหรับระบบในการเรียนรู้นั้น ดร.เทพชัยแนะนำว่า หลักการก็คือการสร้าง ชุดคำถาม คำตอบ ที่เหมาะสม โดยให้ระบบได้เห็นรูปแบบคำตอบที่มากกว่า 1 แบบ เพื่อให้ระบบได้เรียนรู้ว่า การตอบแบบใดเป็นการตอบที่ดีและแบบใดที่ไม่ดี การเรียนรู้ของ ChatGPT ส่วนใหญ่มาจากข้อมูลที่เป็นภาษาอังกฤษ ข้อมูลทางการเงินบางประเภทที่เป็นภาษาไทย เช่น ภาษี กฎหมาย จึงอาจจะต้องมีการปรับปรุงให้ระบบได้เรียนรู้เพิ่มเติมด้วย

ขณะเดียวกันต้องระมัดระวังเรื่องการให้ข้อมูลเฉพาะเจาะจงมากจนเกินไป ที่อาจจะส่งผลให้ระบบไม่สามารถเรียนรู้ในลักษณะเป็นการทั่วไปหรือนำไปประยุกต์เพื่อให้ข้อมูลกับกรณีอื่นๆ ได้ ย่อมมีโอกาสที่จะทำให้การใช้งานเกิดข้อจำกัดได้

นอกจากนี้ประเด็นเรื่องข้อมูลส่วนบุคคลก็อาจจะเกิดปัญหาที่การเรียนรู้ของระบบนำข้อมูลที่ไม่เป็นสาธารณะแล้วไปใช้งานที่อาจจะมีการอ้างอิงถึง ซึ่งในส่วนนี้ระบบจึงมักจะมีการชี้แจงไว้ก่อนว่าหากมีประเด็นที่เกี่ยวข้องกับเรื่องนี้ ผู้ใช้งานสามารถแจ้งไปที่ผู้พัฒนาระบบได้

ส่วนอีกประเด็นก็คือ เมื่อมีการสร้างสรรค์งานขึ้นมาแล้ว ไม่ว่าจะเป็นงานเขียน ดนตรี ภาพ ลิขสิทธิ์จะเป็นของใคร ระหว่าง AI กับคนที่บอกให้ AI สร้างขึ้น ดร.เทพชัยให้ข้อมูลว่า มีการพูดคุยถกเถียงเรื่องนี้กันพอสมควร ซึ่งก็ขึ้นกับปริมาณของความพยายามของผู้ที่สร้างผลงานนั้นขึ้นมาโดยใช้ AI เป็นเครื่องมือ ยกตัวอย่างเช่น หากเป็นการที่ผู้ใช้งานสื่อสารกับระบบเพียงไม่กี่คำ (Key Words) แล้ว AI สามารถสร้างรูปภาพที่สวยงามออกมา ก็มีโอกาสจะถูกตีความว่า ผลงานนั้นไม่ใช่ของคน

บทบาทต่ออุตสาหกรรมวางแผนการเงิน

สำหรับคำถามเรื่องการประยุกต์ใช้ ChatGPT หรือ Generative AI กับอุตสาหกรรมวางแผนหรือให้คำปรึกษาทางการเงิน ดร.เทพชัยให้ความเห็นว่า โอกาสที่ Generative AI จะ disrupt การให้คำแนะนำทางการเงินนั้น อาจจะต้องใช้ควบคู่ไปกับการให้คำแนะนำโดยคน เนื่องจากเป็นสิ่งที่ผู้รับคำปรึกษาส่วนใหญ่ยังคงคาดหวังการปฏิสัมพันธ์นั้นอยู่

ซึ่งการใช้งานที่แพร่หลายมุมหนึ่งสำหรับแวดวงการเงินก็คือ การใช้ AI มาวิเคราะห์ข้อมูลเพื่อการตัดสินใจการลงทุน เช่น การคัดเลือกหลักทรัพย์ลงทุน หรือ Algorithmic Trading ที่เป็นการเขียนโปรแกรมคอมพิวเตอร์ช่วยในการซื้อขาย ก็ถือเป็นส่วนหนึ่งของ AI ได้เช่นเดียวกัน

ดร.เทพชัยได้ให้ความเห็นเพิ่มเติมว่า หากผู้รับคำปรึกษาเลือกที่จะปรึกษาโดยตรงกับ ChatGPT แทนที่จะเป็นนักวางแผนการเงินหรือที่ปรึกษาทางการเงิน ก็มีโอกาสจะได้คำตอบที่เป็นกลางๆ เช่น ขั้นตอนในการวางแผนเกษียณประกอบไปด้วยอะไรบ้าง แต่ ChatGPT คงยังไม่สามารถจะให้รายละเอียดที่เฉพาะเจาะจงกับผู้รับคำปรึกษาได้มากนัก อย่างไรก็ตามหากระบบได้เรียนรู้มากขึ้นจากกรณีต่างๆ ก็เป็นไปได้ที่จะสามารถให้คำแนะนำที่เฉพาะเจาะจงขึ้นได้ในอนาคต

ในปัจจุบันนักวางแผนการเงินจึงอาจพิจารณาได้ว่า ChatGPT เป็นเครื่องมือที่จะช่วยให้ข้อมูลที่อาจจะเป็นประโยชน์เป็นการทั่วไป แล้วนำข้อมูลนั้นมาปรับเปลี่ยนหรือออกแบบเพื่อให้เหมาะสมกับผู้รับคำปรึกษาแต่ละคนได้ ซึ่งจะช่วยประหยัดเวลาและนักวางแผนการเงินจะมีโอกาสได้เรียนรู้และพัฒนาตนเองเพิ่มขึ้นไปอีก

นอกจากนี้ ถ้าต้องการใช้ความสามารถในเรื่องการเรียบเรียงข้อมูลของ ChatGPT เช่น การเขียนบทความ นักวางแผนการเงินสามารถบอกหัวข้อเรื่อง แล้วให้ ChatGPT ออกแบบโครงสร้างของบทความให้ได้ ซึ่งจะต้องนำมาเพิ่มเติมรายละเอียดที่ถูกต้องเพื่อสื่อสารได้ตรงเป้าหมายกับที่วางไว้

ส่วนความสามารถของการเล่าเรื่องของ ChatGPT นั้น ก็สามารถนำมาประยุกต์ใช้ในการสรุปความให้กับผู้รับคำปรึกษาได้ ซึ่งก็อาจจะต้องมีการสอนให้ระบบเข้าใจในสิ่งที่นักวางแผนการเงินต้องการ ว่ารูปแบบที่เหมาะสมควรจะเป็นอย่างไร ด้วยความที่ ChatGPT อาจจะมีความสามารถเรียบเรียงด้านภาษา แต่เรื่องการสื่อความในบริบทต่างๆ จำเป็นที่ต้องมีการเรียนรู้เพิ่มเติมอีกพอสมควร

ดร.เทพชัย ให้ข้อสังเกตไว้ว่าการใช้ ChatGPT สำหรับงานด้านการเงิน ยังคงต้องระมัดระวังเรื่องความถูกต้องของข้อมูล ที่ต้องมีการตรวจสอบกับช่องทางอื่นๆ ด้วย หรือแม้กระทั่งการคำนวณตัวเลข ซึ่ง ดร.เทพชัยเคยมีประสบการณ์ทดลองให้ ChatGPT แก้ปัญหาโจทย์คณิตศาสตร์ ซึ่งปรากฏว่า ChatGPT สามารถทำตามขั้นตอนได้อย่างสมเหตุสมผล แต่ผลลัพธ์กลับไม่ถูกต้อง นอกจากนี้การสื่อสารกับ AI ที่เรียกว่า prompt นั้นก็เป็นสิ่งใหม่ ที่จะมีบทบาทกับการใช้งานระหว่างคนกับ AI และส่งผลให้เกิดรูปแบบการทำงานใหม่ที่เรียกว่า prompt engineering ที่พัฒนาแนวทางการสื่อสารกับ AI ในบริบทต่างๆ เช่น การออกแบบ prompt สำหรับการสื่อสารกับ AI เกี่ยวกับงานด้านวางแผนการเงินเป็นต้น

อนาคตของ AI และคำแนะนำ

สำหรับมุมมองเรื่องบทบาทของ Generative AI ในอนาคตนั้น ดร.เทพชัยกล่าวว่า หลายฝ่ายที่เกี่ยวข้องย่อมมีมุมมองที่แตกต่างกัน เช่น มากเกินไปหรือน้อยเกินไป โดยที่ ดร.เทพชัยคิดว่าการพัฒนาของ AI สู่ความสามารถในการ generate ข้อมูลใหม่ขึ้นมาได้ เช่น ความสามารถในการเล่าเรื่อง ถือว่าเป็นการก้าวกระโดดเลยทีเดียว แต่ก็คงต้องเข้าใจข้อจำกัดของความถูกต้องของเนื้อหานั้นๆ ด้วย ซึ่งอาจจะทำให้ผู้ใช้งานหมดความเชื่อถือได้ ตามที่ได้เคยกล่าวไว้แล้ว

สำหรับอนาคตของ Generative AI ในประเทศไทยนั้น ดร.เทพชัยมีความเห็นว่า ในระบบการสื่อสารที่เป็นแบบทั่วไป เช่น call center AI มีโอกาสจะถูกนำไปประยุกต์ใช้ค่อนข้างมาก รวมไปถึงแวดวงสื่อในการสร้างสรรค์ชิ้นงานต่างๆ อย่างไรก็ตาม ข้อจำกัดเรื่องค่าใช้จ่ายในการใช้ระบบ อาจจะต้องถูกนำไปพิจารณาความคุ้มค่าประกอบด้วย ซึ่ง ดร.เทพชัยแนะนำให้นักวางแผนการเงินที่เข้าใจประโยชน์และข้อจำกัดให้ลองใช้งานดู เพื่อพิจารณาว่าจะเป็นเครื่องมือที่เป็นประโยชน์หรือไม่ โดยต้องมั่นใจว่าข้อมูลที่ละเอียดอ่อน ได้รับการตรวจสอบความถูกต้องก่อนนำไปใช้กับผู้รับคำปรึกษา

ช่วงท้าย ดร.เทพชัย ในฐานะอุปนายกสมาคมปัญญาประดิษฐ์ประเทศไทย ได้กล่าวถึงพันธกิจของสมาคมฯ ว่าเป็นการรวบรวมบุคลากรที่มีความรู้ความชำนาญด้าน AI มาทำงานร่วมกันและช่วยกันเผยแพร่ข้อมูล สร้างความตระหนักถึงความสำคัญ ประโยชน์ของ AI ในเชิงลึกมากกว่าการใช้งานโดยทั่วไป รวมถึงส่งเสริมการพัฒนาบุคลากรด้าน AI ให้เพียงพอต่อความต้องการในอุตสาหกรรมต่างๆ ในปัจจุบันและอนาคต ผ่านกิจกรรมที่สมาคมฯ เคยจัดทำ เช่น Super AI Engineer The Reality และในปีหน้าสมาคมฯจะร่วมเป็นเจ้าภาพจัดงานประชุมวิชาการระดับนานาชาติด้าน AI ที่กรุงเทพ ซึ่งงานประชุมวิชาการนี้เป็นที่ยอมรับว่ามีอิทธิพลต่อการพัฒนา AI มาจนถึงปัจจุบัน โดยมีการจัดการประชุมผ่านมาแล้วกว่า 60 ครั้ง เป็นความตั้งใจให้คนไทยได้สัมผัสผลงานระดับโลกโดยนักวิชาการเก่งๆ หลายพันคนที่คาดว่าจะมาเข้าร่วมประชุม

ดร.เทพชัยทิ้งท้ายว่า สมาคมปัญญาประดิษฐ์ประเทศไทยยินดีให้ความร่วมมือกับสมาคมนักวางแผนการเงินไทยในโครงการต่างๆ ที่เกี่ยวข้องกับ AI เพื่อสร้างประโยชน์ให้กับอุตสาหกรรมวางแผนการเงินและประเทศไทย

Q&A: การให้คำปรึกษาเพื่อก้าวข้าม “FOMO – Fear of Missing Out”

ณัฐพงษ์ อภินันท์กูล CFP®

FOMO หมายถึงอะไร

FOMO คือความกลัวว่าจะพลาดบางสิ่งที่น่าตื่นเต้น น่าสนใจ หรือความสุขที่คนอื่นกำลังได้รับ ความรู้สึกนี้เกิดขึ้นได้เมื่อเห็นคนอื่นเข้าร่วมกับกิจกรรมที่มีความสุข หรือได้รับสิ่งมีค่าโดยที่ตัวเราเองนั้นพลาดโอกาสเหล่านั้นไป ในทางการเงินนั้น FOMO หมายถึงความกลัวที่จะพลาดโอกาสในการทำกำไร ซึ่งในโลกปัจจุบันที่เชื่อมต่อด้วยเทคโนโลยีและความเร็ว FOMO สามารถกระตุ้นนักลงทุนให้ตัดสินใจเข้าซื้อหรือขายอย่างทันทีทันใดตามความกลัวที่จะไม่ได้รับผลกำไร หรือพลาดผลกำไรแบบที่คนอื่นได้รับ ซึ่งอาจทำให้การซื้อขายที่เกิดขึ้นนั้นไม่สอดคล้องกับเป้าหมายทางการเงิน และอาจนำไปสู่ความเสี่ยงทางการเงินหรือความเครียดของนักลงทุน

ในรอบหลายปีที่ผ่านมามีตัวอย่างของ FOMO เกิดขึ้นมากมาย เช่น การเข้าลงทุนในหุ้นนวัตกรรม (innovation) ในช่วงที่เกิดการแพร่ระบาดของโควิด หรือการเก็งกำไรใน Crypto Currencies หลังจากที่สินทรัพย์เหล่านี้ได้ปรับตัวเพิ่มขึ้นไปแล้วหลายเท่าตัว หรือในช่วงที่ผ่านมาก็มีนักลงทุนบางส่วนกำลังลังเลที่จะไล่ตามหุ้นกลุ่ม AI ซึ่งอาจเป็นการลงทุนที่เกิดขึ้นบนพื้นฐานของอารมณ์มากกว่าการตัดสินใจอย่างมีเหตุผลตามกรอบเป้าหมายของการลงทุน นักวางแผนการเงินจึงมักเผชิญกับความลำบากใจเมื่อผู้รับคำปรึกษาต้องการปรับพอร์ตการลงทุนตามความรู้สึกที่ถูกขับเคลื่อนด้วย FOMO เพราะผลลัพธ์ของการลงทุนอาจเกิดขึ้นได้หลายทาง ในบางครั้งการลงทุนตามเทรนด์ก็อาจสร้างผลกำไรได้ดีจากการตัดสินใจได้ถูกเวลาและมีแรงส่งของตลาดต่อเนื่อง หรือในทางตรงกับข้ามการเข้าลงทุนเพื่อไล่ตามสินทรัพย์ที่ปรับตัวเพิ่มขึ้นไปมากแล้วนั้น หากเกิดการกลับทิศทาง ก็จะขาดทุนจำนวนมากได้เช่นกัน

แรงจูงใจที่สามารถก้าวข้าม FOMO

FOMO คือความกลัว ในทางจิตวิทยาการก้าวข้ามความกลัวจะต้องสร้างแรงจูงใจอื่นที่มีพลังมากกว่าความกลัว สำหรับเรื่องการลงทุนแล้ว แรงจูงใจที่มีพลังงานมากกว่าความกลัวที่จะพลาดโอกาสในการทำกำไรคือ การบรรลุเป้าหมายของการลงทุนที่กำหนดไว้อย่างชัดเจน ตัวอย่างเช่น ในการจัดพอร์ตการลงทุนเพื่อการเกษียณอายุ หากว่าผู้รับคำปรึกษาต้องการเข้าลงทุนในหุ้นกลุ่มที่ปรับตัวขึ้นไปอย่างมากในช่วงที่ผ่านมาเนื่องจากกลัวว่าจะพลาดโอกาสในการสร้างผลกำไรให้แก่พอร์ตการลงทุน นักวางแผนการเงินควรเน้นย้ำถึงเป้าหมาย และกลยุทธ์ของการลงทุนที่ได้วางแผนไว้แต่ต้นเพื่อให้บรรลุเป้าหมายของการเกษียณ สิ่งที่จะเป็นแรงจูงใจได้ดีกว่าการสร้างผลกำไรจากการซื้อขายตามเทรนด์คือ การบรรลุเป้าหมายของการลงทุนที่มีความสำคัญและคุณค่ามากกว่าการทำกำไรในระยะสั้น

การพลาดโอกาสของการลงทุนในหุ้นใดหุ้นหนึ่ง หรือสินทรัพย์ใดสินทรัพย์หนึ่งนั้นเกิดขึ้นได้เสมอ แต่การบรรลุเป้าหมายในการวางแผนการลงทุนนั้นอาศัยการสร้างแผนการลงทุนอย่างมีวินัยและมีเหตุผล ผ่านการวิเคราะห์และการจัดสรรสัดส่วนการลงทุนอย่างเหมาะสม โดยหลีกเลี่ยงการลงทุนด้วยอารมณ์เช่น FOMO เพื่อให้แผนการลงทุนที่กำหนดไว้มีการเติบโตอย่างต่อเนื่องในทุกๆ ปีและมีเสถียรภาพในการบรรลุเป้าหมาย ย่อมเป็นรูปแบบของการจัดพอร์ตการลงทุนที่ดีกว่าการปรับตัวอย่างผันผวนไปตามกระแสของการลงทุน การพิจารณาสร้างแผนการลงทุนร่วมกับผู้รับคำปรึกษา และดำเนินการตามแผนอย่างต่อเนื่องจากจะช่วยลดผลกระทบต่อพอร์ตการลงทุนจากการตัดสินใจด้วยความกลัว

ตัวอย่างของแนวทางในการให้คำปรึกษาเพื่อก้าวข้าม FOMO

- ให้ความสำคัญกับเป้าหมาย การสร้างแผนการลงทุนที่มีการกำหนดเป้าหมายอย่างชัดเจน และมีความสอดคล้องความสามารถในการรับความเสี่ยง และระยะเวลาของการลงทุน จะช่วยให้ผู้รับคำปรึกษาสามารถให้ความสำคัญกับวัตถุประสงค์ของการลงทุนตามเป้าหมายที่ต้องการ ซึ่งจะช่วยลดการตัดสินใจด้วยอารมณ์และความผันผวนของพอร์ตการลงทุนในระยะสั้น

- ให้ข้อมูลด้านการลงทุนอย่างสม่ำเสมอ การให้ข้อมูลด้านการลงทุนและตลาดการเงิน โดยการสร้างความเข้าใจ ปัจจัยพื้นฐานของการลงทุน และผลการดำเนินงานผ่านข้อมูลจากการวิเคราะห์และการประเมินมูลค่าสินทรัพย์แต่ละประเภท จะช่วยให้ผู้รับคำปรึกษาสามารถตัดสินใจตามข้อมูล และหลีกเลี่ยงการตัดสินใจตามอารมณ์ หรือความรู้สึก

- กระจายความเสี่ยงของพอร์ตการลงทุน ให้สอดคล้องกับความสามารถและความเต็มใจในการรับความเสี่ยงของผู้รับคำปรึกษา การจัดสรรสัดส่วนการลงทุนไปยังสินทรัพย์หลายประเภท ในหลายอุตสาหกรรมและหลายภูมิภาค ช่วยลดผลกระทบจากความผันผวนของสินทรัพย์ใดสินทรัพย์หนึ่ง และช่วยลดอิทธิพลของ FOMO ต่อกลยุทธ์การลงทุนโดยรวม

- การกำหนดเกณฑ์การลงทุนที่ชัดเจน การกำหนดวิธีการวัดผลการดำเนินงาน การกำหนดจุดเข้าซื้อและขาย การลงทุนจากการพิจารณาเชิงปัจจัยพื้นฐานหรือปัจจัยทางเทคนิคในแผนการลงทุน และนำเสนอให้ผู้รับคำปรึกษาเข้าใจถึงวิธีการปรับพอร์ตการลงทุน จะช่วยลดความกังวลในช่วงเวลาที่ตลาดปรับตัวผันผวน หรือการมีปัจจัยภายนอกมากระตุ้น รวมไปถึงการตั้งเป้าหมายการเติบโตของพอร์ตการลงทุนอย่างต่อเนื่อง

- การทบทวนและการปรับพอร์ตการลงทุน การทบทวนผลการดำเนินงานของกองทุนเป็นระยะเพื่อให้ผู้รับคำปรึกษาได้เห็นผลลัพธ์จากการดำเนินการตามแผนการลงทุน การขยับเข้าใกล้เป้าหมายมากขึ้นในแต่ละปี และการปรับพอร์ตการลงทุนตามความจำเป็นตามสถานการณ์ โดยหลีกเลี่ยงการปรับพอร์ตการลงทุนอย่างทันทีทันใดที่ถูกกระตุ้นจาก FOMO

FOMO เป็นอารมณ์ เป็นความรู้สึกที่เกิดขึ้นเป็นปกติ ทว่ามีความสำคัญที่นักวางแผนการเงินจะต้องช่วยป้องกันมิให้ FOMO เป็นตัวควบคุมการตัดสินใจในการปรับพอร์ตการลงทุนของผู้รับคำปรึกษา การเน้นย้ำให้ผู้รับคำปรึกษาให้ความสำคัญกับเป้าหมาย การเติบโตของพอร์ตการลงทุนอย่างต่อเนื่อง ด้วยแนวทางการลงทุนตามข้อมูลอย่างมีวินัยจะเป็นปัจจัยสำคัญที่ช่วยให้ผู้รับคำปรึกษาสามารถบรรลุเป้าหมายได้อย่างประสบความสำเร็จ และใช้เหตุผลในการตัดสินใจในการลงทุน โดยสามารถก้าวข้าม FOMO ที่เกิดขึ้นตามความเปลี่ยนแปลงของภาวะตลาดในระยะสั้น

Infographic: ลำดับการชำระคืนหนี้ (ไม่ใช่สถาบันการเงิน) กรณีบริษัทเลิกกิจการ

ณัฐพงษ์ อภินันท์กูล CFP®

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2566

TFEX Bait Order