วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 2 เดือนมิถุนายน 2566

- สารจากนายกสมาคม

- What’s On

- Cover Story: Stress Test กับนักวางแผนการเงิน

- Sharing of experience: การจัดการหนี้สินของผู้สูงอายุ

- New Product: Bond ETF ทางเลือกลงทุนตราสารหนี้

- The Interview: ตราสารหนี้ไทยกระทบแค่ไหน ท่ามกลางข่าวร้ายหุ้นกู้ที่รุมเร้า

- Q&A: อัพเดตกฎหมาย กบข.

- Infographic: อายุขัยเฉลี่ยประชากรของประเทศไทย

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2566

- SET50 Options ฉบับมือใหม่

สารจากนายกสมาคม

สวัสดี เพื่อนๆ สมาชิกสมาคมนักวางแผนการเงินไทยทุกท่านนะครับ หากท่านติดตามข่าวสารกิจกรรมของ สมาคมฯ ผมเชื่อว่าทุกท่านอาจพอได้ทราบว่า เราได้จัดพิธีมอบวุฒิบัตรแก่สมาชิกใหม่ ซึ่งเกิดขึ้นไปในช่วงปลายเดือนเมษายนที่ผ่านมา ผมขอถือโอกาสนี้ต้อนรับสมาชิกใหม่ ทั้งท่านที่เป็นนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT อีกครั้ง นะครับ โดยรอบนี้มีผู้เข้าร่วมรับมอบวุฒิบัตรกันอย่างคึกคัก เป็นจำนวนกว่า 270 ท่าน เพราะเราอั้นกันมากว่าสามปี ซึ่งถือเป็นโอกาสดีที่เพื่อนสมาชิกใหม่ได้มีโอกาสมาพบปะ ทำความรู้จัก และสร้างสัมพันธ์ที่ดีระหว่างกัน ผมขอชื่นชมในความพยายามและความมุ่งมั่นตั้งใจจริง และขอแสดงความยินดีกับความสำเร็จของทุกท่านอีกครั้งครับ

สำหรับทิศทางการดำเนินงานในด้านต่างๆ ของสมาคมฯ นั้น สมาคมฯ จะยังคงทำงานร่วมกับเอเจนซี่ด้านการตลาด เพื่อสานต่อกลยุทธ์การสร้างการรับรู้และตระหนักถึงความสำคัญของคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP เพื่อต่อยอดและขยายผลเป้าหมายการสร้าง Brand Awareness ของผู้สนใจในวิชาชีพนักวางแผนการเงิน CFP ที่จะเข้ามาอบรม สอบ และ ขึ้นทะเบียนคุณวุฒิ ส่วนในฝั่งของลูกค้า มีเป้าหมายก่อให้เกิด Call to Action ความต้องการวางแผนการเงินกับนักวางแผนการเงิน CFP โดยในเดือนมิถุนายนนี้ สมาคมฯ จะเริ่มจัดกิจกรรม Workshop วางแผนการเงิน และ Financial Planning Clinic ควบคู่กันไปอย่างต่อเนื่อง เพื่อให้ผู้สนใจได้รู้จัก และมีประสบการณ์ตรงกับการวางแผนการเงินและนักวางแผนการเงิน CFP

ในส่วนงานด้านการพัฒนาธุรกิจ สมาคมฯ จะร่วมมือกับหน่วยงานภายนอกเพื่อดำเนินแผนงานที่จะเป็นประโยชน์โดยส่งเสริมให้เกิดการเชื่อมโยงระหว่างนักวางแผนการเงิน CFP กับผู้สนใจขอใช้บริการวางแผนการเงิน ซึ่งเป็นการขยายโอกาสทางธุรกิจให้กับสมาชิกสมาคมฯ

สุดท้ายนี้ หากเพื่อนๆ สมาชิกมีแนวคิดที่เห็นว่าจะเป็นประโยชน์ต่อการดำเนินงานของสมาคมฯ และต่อวิชาชีพนักวางแผนการเงิน CFP ผมยังคงขอเชิญท่านเข้ามา “ร่วมด้วยช่วยกันคิด ร่วมลงแรงช่วยกันทำ” เพื่อช่วยกันผลักดัน พัฒนาและขับเคลื่อนสมาคมฯ วิชาชีพนักวางแผนการเงิน CFP ให้ก้าวหน้าต่อไป หรือ สามารถส่งข้อความมาได้ที่ info@tfpa.or.th ตลอดเวลาครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

What’s On

การบรรยาย “คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP®

กับการให้บริการของบุคลากรในธุรกิจประกันชีวิต”

|

|

สมาคมนักวางแผนการเงินไทยจัดการบรรยาย “คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP กับการให้บริการของบุคลากรในธุรกิจประกันชีวิต” ได้รับเกียรติจากผู้บริหารจาก Financial Planning Standards Board (FPSB), Mr. Dante De Gori, CEO และ Mr. Stephen Rotstein, Head of Stakeholder Engagement and Global Partnership เป็นวิทยากรร่วมให้ความรู้เกี่ยวกับคุณค่าของคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP กับการให้บริการวางแผนการเงิน และแชร์ประสบการณ์รูปแบบการให้บริการของตัวแทนประกันชีวิตในประเทศออสเตรเลีย โดยมีคุณวศิน วัฒนวรกิจกุล นายกสมาคมนักวางแผนการเงินไทย และคุณเรืองศักดิ์ ปัญญาบดีกุล กรรมการการตลาดและพัฒนาธุรกิจ ร่วมต้อนรับ มีสมาชิกจาก Million Dollar Round Table (MDRT) Thailand ร่วมกิจกรรม 58 คน เมื่อวันที่ 12 มิถุนายน 2566 ณ ห้องประชุม 601-602 อาคารตลาดหลักทรัพย์แห่งประเทศไทย

กิจกรรม Workshop วางแผนการเงินกับนักวางแผนการเงิน CFP®

|

|

|

|

|

|

สมาคมนักวางแผนการเงินไทยจัดกิจกรรม Workshop วางแผนการเงินกับนักวางแผนการเงิน CFP® เปิดโอกาสให้ผู้สนใจได้เรียนรู้เรื่องการวางแผนการเงิน และมีประสบการณ์ตรงผ่านเวิร์คช็อปกับนักวางแผนการเงิน CFP ในหัวข้อต่างๆ ได้แก่ การวางแผนการลงทุน การวางแผนประกันภัย การวางแผนภาษี และการวางแผนเกษียณ มีนักวางแผนการเงิน CFP 31 คน และผู้สนใจ 113 คนเข้าร่วมกิจกรรม เมื่อวันเสาร์ที่ 24 มิถุนายน 2566 ณ หอประชุมศุกรีย์ แก้วเจริญ ชั้น 3 อาคารตลาดหลักทรัพย์แห่งประเทศไทย

รายการ CFP® Professional Talk

สมาคมนักวางแผนการเงินไทยได้รับเกียรติจากนักวางแผนการเงิน CFP คุณณรงค์ศักดิ์ พิริยะพงศ์ และคุณศิวัตม์ สิงหสุตกร มาร่วมพูดคุยถึงสาเหตุที่บริษัทประกันปรับเพิ่มเบี้ย และแนะแนวทางสำหรับกรณีที่แผนประกันที่มีปรับเพิ่มค่าเบี้ย และจ่ายเบี้ยไม่ไหว ในรายการ CFP® Professional Talk EP.18 หัวข้อ “เจอปรับเบี้ยประกันจนจ่ายไม่ไหว ทำอย่างไรดี” ซึ่งเผยแพร่เมื่อวันที่ 28 มิถุนายน 2566 ทาง Facebook สมาคมนักวางแผนการเงินไทย และ SET Thailand และ YouTube สมาคมนักวางแผนการเงินไทย

Cover Story: Stress Test กับนักวางแผนการเงิน

เสกสรร โตวิวัฒน์ CFP®

ศักดา สรรพปัญญาวงศ์ CFP®

ดร.ฉัตรพงศ์ วัฒนจิรัฏฐ์, PhD, FRM

สถานการณ์เศรษฐกิจโลกในยุคปัจจุบันเต็มไปด้วยความไม่แน่นอน ความเสียหายทางการเงินสามารถเกิดขึ้นได้อย่างรวดเร็วและรุนแรงกว่าแต่ก่อน หากมองในภาคธุรกิจ เราจะได้ยินข่าวอยู่เนืองๆ ว่ามีสถาบันการเงินขนาดใหญ่บางแห่งที่ต้องล้มละลาย ถูกขาย หรือถูกควบรวม เพียงเพราะตั้งรับไม่ทันกับการเปลี่ยนแปลงที่รวดเร็ว จนชวนคิดว่าแล้วในแง่ของการเงินส่วนบุคคลมีอะไรบ้างที่เราควรต้องพิจารณาและให้ความสำคัญมากขึ้น Stress Test หรือการทดสอบภาวะวิกฤต จึงเป็นเรื่องที่มีบทบาทสำคัญ ที่จะทำให้เราได้เห็นว่าหากเกิดสถานการณ์ในเชิงลบที่ส่งแรงกระแทกรุนแรง สร้างความเสียหายขนาดใหญ่แล้ว จะรับมือได้ไหม

ภาคธุรกิจนำเรื่อง Stress Test มาใช้อย่างแพร่หลายโดยเฉพาะภายหลังเกิดวิกฤติการณ์การเงินโลกเมื่อปี 2551(Global Financial Crisis: GFC) องค์กรกำกับดูแลด้านการเงินระดับโลกอย่าง IMF และ World Bank และธนาคารกลางของแต่ละประเทศ รวมถึงธนาคารแห่งประเทศไทย (ธปท.) ก็ได้วางแนวปฏิบัติให้สถาบันการเงินทำ Stress Test เพื่อค้นหาปัจจัยเสี่ยงหรือจุดเปราะบางที่อาจทำให้เกิดความเสียหายในระดับวิกฤตต่อตัวองค์กรและระบบการเงินโลก ซึ่งแนวคิดนี้ได้ขยายวงออกมายังภาคการเงินส่วนบุคคลด้วย

ในเชิงการวางแผนการเงินส่วนบุคคลนั้น Stress Test ไม่ใช่เพียงการจัดเงินสำรองเพื่อบริหารสภาพคล่องประจำวัน ไม่ใช่จัดสรรพอร์ตการลงทุนเพื่อรองรับความผันผวนจากความเสี่ยงด้านการลงทุนทั่วไป ไม่ใช่การทำประกันเพื่อคุ้มครองชีวิต ทรัพย์สิน ไม่ใช่เพียงแผนการส่งต่อทรัพย์สินให้คนที่อยู่ข้างหลัง แต่เป็นการทดสอบในระดับที่ลึกลงไปเพื่อดูว่า หากเกิดเหตุการณ์ไม่คาดคิดในระดับวิกฤตแล้ว แผนการเงินที่ดำเนินอยู่จะยังคงดำเนินต่อไปได้ดีเพียงใด โดยประเมินถึงรูปแบบความเสียหายที่จะเกิดขึ้น ระดับความรุนแรง รวมถึงกำหนดแนวทางป้องกันหรือบรรเทาความเสียหายเหล่านั้น

เริ่มต้นทำ Stress Test ด้วยมุมมองของเหตุการณ์ไม่คาดคิดแต่มีโอกาสเกิดขึ้นจริง

การเริ่มต้นทำ Stress Test อาจเริ่มด้วยการกำหนดเหตุการณ์สุดโต่งที่มีผลกระทบต่อแผนการเงินในแง่มุมต่างๆ ทั้งเหตุการณ์ในภาพมหภาค (macro scale) ที่กระทบในวงกว้างอย่างเช่น โรคระบาดอย่างโควิด 19 สงครามในภูมิภาคใกล้ตัว ภัยพิบัติทางธรรมชาติ วิกฤตเศรษฐกิจระดับประเทศหรือภูมิภาค หรือผลกระทบจากนโยบายการเงินในวงกว้าง เช่น การปรับเพิ่ม/ลดอัตราดอกเบี้ยอย่างรวดเร็วและรุนแรง และเหตุการณ์ในภาพที่ย่อลงมาในระดับจุลภาค (micro scale) ซึ่งกระทบโดยตรงต่อตัวบุคคลหรือเป้าหมายการเงินนั้น เช่น การถูกให้ออกจากงานโดยไม่ตั้งตัว ความเสียหายของทรัพย์สินสำคัญที่กระทบต่อการดำรงชีวิตและหารายได้ เป็นต้น แล้วเชื่อมโยงว่าเหตุการณ์เหล่านั้นจะส่งผลกระทบต่อการเงินในชีวิตอย่างไรตัวอย่างขั้นตอนการทำ Stress Test ในระดับการเงินส่วนบุคคล

นอกเหนือจากการวิเคราะห์ฐานะการเงินและอัตราส่วนซึ่งเป็นส่วนหนึ่งของการทำแผนการเงินส่วนบุคคลที่เราคุ้นเคยแล้ว ในแง่มุมของ Stress Test จำเป็นต้องกำหนดสมมติฐานความรุนแรงที่มากกว่าความเสี่ยงทั่วไปทั้งเหตุการณ์วิกฤตในภาพรวมและเฉพาะบุคคล แล้ววิเคราะห์ดูว่าสิ่งที่เกิดขึ้นกระทบอย่างไรกับแผนการเงินที่มีอยู่เพื่อให้เข้าใจขั้นตอนของการทำ Stress Test ในระดับการเงินส่วนบุคคลมากขึ้น ผู้เขียนขออ้างอิงวิธีทำ Stress Test ในระดับของการเงินส่วนบุคคลของ Avenger Planner ที่ได้สรุปขั้นตอนการทำ Stress Test ไว้ 5 ขั้นตอนดังนี้

ขั้นตอนที่ 1

รวบรวมข้อมูลและจัดทำงบการเงิน ณ ปัจจุบันก่อน

ไม่ว่าจะเป็นการวางแผนหรือตัดสินใจอะไรก็ตาม การรวบรวมข้อมูลคือขั้นตอนสำคัญที่จะช่วยประเมินและวิเคราะห์ข้อเท็จจริงได้ดีที่สุด รวมถึงทำให้การทำแผนในขั้นต่อไปดำเนินอย่างถูกทิศถูกทาง การทำ Stress Test ก็เช่นกัน เราควรมีข้อมูลปัจจุบันที่ครบถ้วน เป็นปัจจุบัน เพื่อให้เข้าใจสถานะการเงินของตนเองทั้งหมดอย่างถ่องแท้ งบการเงินทั้ง งบดุล และงบกระแสเงินสด เป็นข้อมูลขั้นต่ำที่ต้องมี โดยแสดงมูลค่าที่เป็นราคาปัจจุบัน รวมถึงคำนึงถึงเงื่อนไขบางอย่างของทรัพย์สิน เช่น มีเงินอยู่แต่ใช้ไม่ได้เพราะติดภาระผูกพัน ใช้เป็นหลักประกัน หรือทรัพย์สินที่ไม่มีอำนาจเด็ดขาดในการซื้อขาย หรือทรัพยากรภายนอก (external resources) ที่มี ซึ่งไม่ปรากฏในงบการเงิน แต่ในยามคับขัน อาจสามารถหยิบยืมนำมาใช้เพื่อจัดการกับปัญหาก็ควรมีการรวบรวมข้อมูลไว้เช่นกัน

นอกจากงบการเงินแล้วและข้อมูลประกอบแล้ว สมมติฐานทางการเงินที่สมเหตุสมผลของแต่ละบุคคล เช่น อัตราการเพิ่มขึ้นของรายได้/รายจ่าย ไปจนถึงแนวโน้มการเปลี่ยนแปลงวิถีชีวิตที่จะเกิดขึ้นในอนาคตข้างหน้าซึ่งจะกระทบกับรายรับ รายจ่าย ทรัพย์สิน หนี้สิน ก็เป็นสิ่งที่ควรมี

ขั้นตอนที่ 2

กำหนด Test Scenario ให้เหมาะกับแต่ละบุคคล

Test Scenario คือ การกำหนดเหตุการณ์สมมติแบบสุดโต่ง ว่าเหตุการณ์ใดที่มีโอกาสเกิดขึ้นกับเราแล้วทำให้เกิดผลรุนแรง ไม่ว่าจะเป็นเหตุการณ์ที่ส่งผลกระทบในวงกว้างหรือเฉพาะบุคคล ซึ่งนอกจากระบุเหตุการณ์แล้ว ก็ควรระบุผลกระทบด้วยว่าหากเกิดเหตุการณ์ดังกล่าว จะส่งผลกระทบต่อการเงินส่วนบุคคลอย่างไร เช่น

ตัวอย่างที่ 1

ผู้บริหารระดับกลาง อายุมากกว่า 45 ปี เงินเดือนเดิมมากกว่า 150,000 บาท ภรรยาเป็นแม่บ้านไม่มีรายได้ เผชิญการเปลี่ยนแปลงด้านเทคโนโลยี ทำให้อุตสาหกรรมที่ทำงานอยู่หดตัว โดยเจ้าตัวประสบเหตุตกงาน และว่างงานเป็นเวลา 3 ปี และหลังจากนั้นจึงหางานใหม่ได้ แต่มีเงินเดือนเพียง 50,000 บาท ซึ่งทำให้

- รายได้จากการทำงานกลายเป็น 0 เป็นเวลา 3 ปี

- ต้องลดค่าใช้จ่ายลงจากปกติ 30% ยกเว้นค่างวดหนี้ ค่าใช้จ่ายการศึกษาบุตร ค่าเบี้ยประกันที่จำเป็น

- ต้องยกเลิกการท่องเที่ยวต่างประเทศ ซึ่งเดิมวางงบประมาณไว้ทุกปี

- ต้องถอนใช้ทรัพย์สินเดิม ซึ่งบางส่วนเป็นสภาพคล่องถอนได้ บางส่วนติดอยู่ในกองทุนเพื่อการเลี้ยงชีพ (RMF) ซึ่งต้องการรักษาไว้เพื่อใช้ยามเกษียณ

ตัวอย่างที่ 2

ผู้เกษียณอายุ ที่อาศัยรายได้จากเงินออมและกำไรจากการลงทุนเป็นหลัก แต่เกิดวิกฤตทางเศรษฐกิจ ทำให้พอร์ตขาดทุนต่อเนื่อง และวิกฤติลากยาวกินเวลา 3 ปี โดยปีแรกขาดทุน -30% ปีต่อไป -15% ปีต่อไป -10% ก่อนที่จะฟื้นตัวในปีถัดไป ซึ่งทำให้

- ต้องลดการถอนเงินออกจากพอร์ตลง 30% เพื่อชะลอการลดลงของมูลค่าพอร์ตหลังเกษียณอายุ

- ต้องเริ่มหาแหล่งรายได้หลังเกษียณ นอกเหนือรายได้จากการลงทุน

- ต้องขายสินทรัพย์บางประเภทนอกเหนือจากพอร์ตการลงทุน เพื่อนำมาเป็นแหล่งรายได้ในช่วงวิกฤติ เพื่อชะลอการถอนใช้เงินจากพอร์ตที่กำลัง Drawdown อยู่

ตัวอย่างที่ 3

ผู้ที่ชื่นชอบการลงทุนในที่ดิน และอสังหาริมทรัพย์ โดยมีสัดส่วนสินทรัพย์สภาพคล่องค่อนข้างน้อย ประสบเหตุจำเป็นต้องใช้เงินสดจำนวนมาก เพื่อจ่ายค่ารักษาพยาบาลก้อนใหญ่และต่อเนื่องให้กับสมาชิกในครอบครัว ซึ่งทำให้

- ต้องเร่งขายที่ดิน และอสังหาริมทรัพย์ที่มี ในราคาที่ไม่ดีนัก และอาจขายได้ช้า

- กรณีขายได้ช้า ต้องขายสินทรัพย์สภาพคล่อง ควบคู่กับการกู้เงินเพื่อนำมาใช้จ่ายดังกล่าว

ในขั้นตอนที่ 2 นี้ นักวางแผนการเงินจำเป็นต้องใช้จินตนาการ และใช้มุมมองเชิงลบ โดยไม่คิดว่าเหตุการณ์เลวร้ายไม่น่าเกิดขึ้น หรือเกิดขึ้นก็ไม่ส่งผลกระทบต่อบุคคล โดยมองย้อนไปถึงสิ่งที่เกิดขึ้นในรอบ 10 ปี ซึ่งเราเผชิญการเปลี่ยนแปลงมากมายและไม่คาดคิด แม้เหตุการณ์นั้นไม่เกิดขึ้นโดยตรงกับประเทศไทย แต่ต้องลองสมมติว่าเหตุการณ์ที่พอเป็นไปได้นั้นดันเกิดขึ้นในบ้านเราจะเป็นอย่างไร เพื่อให้ Test Scenario ได้เหมาะสมกับสถานการณ์ของแต่ละคนได้มากขึ้น

ขั้นตอนที่ 3

จำลองการเกิด Test Scenario กับงบการเงิน

ขั้นตอนนี้คือการเปลี่ยน Test Scenario ที่ได้สร้างไว้มาเป็นข้อมูลเชิงปริมาณและปรับลงในงบการเงินเพื่อดูว่าหากเกิดเหตุดังกล่าวขึ้นนั้น งบการเงินและสถานะการเงินที่เรารวบรวมไว้ในขั้นตอนที่ 1 จะเปลี่ยนไปอย่างไร

โดยในขั้นตอนนี้จำเป็นที่ผู้จัดทำ Stress Test จะต้องมีทักษะในการจัดทำงบการเงิน และการทำประมาณการทางการเงิน (financial projection) เพื่อให้สามารถสะท้อนเหตุการณ์ระดับวิกฤตลงไปในงบการเงินได้อย่างถูกต้อง ทั้งในเชิงมูลค่า และในเชิงจังหวะเวลา เช่น

- ถ้ากระแสเงินสดติดลบ เราต้องรู้ว่าลบเท่าไร และลบเมื่อไร

- ถ้าสินทรัพย์ลดลง เราต้องรู้ว่าลดที่ไหน ลดเท่าไร ลดเมื่อไร

- ถ้าหนี้สินเพิ่มขึ้น เราต้องรู้เช่นกัน ว่าเพิ่มที่ไหน เพิ่มเท่าไร

- รวมถึงต้องสามารถคำนวณเชื่อมโยงผลกระทบจากการเปลี่ยนแปลง ณ จุดใดจุดหนึ่ง หรือหลายจุดในงบการเงิน ว่าจะมีผลต่อจุดอื่นอย่างไร

ขั้นตอนที่ 4

อ่านและวิเคราะห์ผลประเมินความรุนแรงของปัญหา

คือขั้นตอนการประมวลผลจากแบบจำลองในขั้นตอนที่ 3 เพื่อดูว่าปัญหาที่เกิดขึ้น รุนแรงมากน้อยเพียงใด เพราะไม่ใช่ทุกปัญหาที่จะมีความรุนแรงถึงขั้นคอขาดบาดตาย

- บางปัญหาอาจพอจะรับมือได้ด้วยการอดทน จนกว่าสถานการณ์นั้นจะผ่านพ้นไป เนื่องจากมีทรัพยากรที่เตรียมไว้มากเพียงพอ และ/หรือ ปัญหานั้นเป็นเรื่องชั่วคราว สามารถแก้ไขได้ด้วยตนเอง

- แต่บางปัญหา ก็ไม่อาจจะรับมือด้วยการทนได้ เพราะทรัพยากรที่มีไม่พอ และ/หรือ ปัญหานั้นเป็นปัญหาเชิงโครงสร้าง ที่เกิดขึ้นค่อนข้างถาวร จะไม่เปลี่ยนกลับไปเป็นเหมือนเดิม หรือการแก้ไขบรรเทาพิจารณารอบด้านแล้วพบว่าไม่สามารถแก้ไขได้ด้วยตนเอง

ขั้นตอนที่ 5

การหาแนวทางป้องกันหรือแก้ปัญหาที่เกิดขึ้น

เมื่อทราบผลกระทบและระดับความรุนแรงของปัญหาแล้ว ก็เป็นขั้นตอนของการหาแนวทางป้องกันหรือแก้ไขปัญหา เนื่องจากการทำ Stress Test เป็นเพียงการจำลองเหตุการณ์ทำให้มีเวลาในการหาแนวทางแก้ไข ป้องกัน หรือบรรเทาความรุนแรงหากเกิดเหตุการณ์ขึ้นจริง

สิ่งที่ต้องเข้าใจคือ Stress Test เป็นเพียงเหตุการณ์สมมติดังนั้นการหาแนวทางป้องกันแก้ไข จึงไม่ใช่การแก้ไขปัญหาแบบเฉพาะเจาะจง หรือเป็นสูตรสำเร็จที่เตรียมไว้ใช้ได้ทันที เพราะปัญหาที่เกิดขึ้นจริง คงไม่เหมือนเหตุการณ์จำลองใน Stress Test เสียทีเดียว ดังนั้นแนวทางที่เตรียมไว้จะไม่ใช่ข้อปฏิบัติเป็นข้อๆ แต่เป็นเทคนิคว่าถ้าเกิดเหตุการณ์ลักษณะนี้ เกิดปัญหาแบบนี้ ควรทำอย่างไร หากอ้างอิงจากตำราการบริหารความเสี่ยง ก็จะมีแนวทางจัดการความเสี่ยงหลักๆ คือ

- เลี่ยงความเสี่ยง โดยไม่ทำเหตุการณ์นั้น

- ลด/ควบคุมความเสี่ยง โดยหาวิธีในการลดโอกาส และ/หรือ ลดความเสียหายจากเหตุการณ์นั้นๆ

- กระจายความเสี่ยง โดยการไม่ทุ่มจนหมดตัว ไปในทางเลือกใดทั้งหมดจนเสี่ยงมากไป

- โอนความเสี่ยง โดยการทำประกัน เพื่อให้บริษัทประกันมาช่วยรับความเสี่ยงไปด้วย

นักวางแผนการเงินหลายคนอาจมองว่าการทำ Stress Test เป็นเรื่องไกลตัวและยุ่งยาก ยังไม่มีความจำเป็นและการแก้ไขปัญหาหากเกิดเหตุการณ์เฉพาะหน้าจะแก้ไขได้ตรงประเด็นกว่า แต่กลุ่มผู้เขียนไม่อยากให้ลืมว่าในโลกการเงินทุกวันนี้ล้วนเต็มไปด้วยความไม่แน่นอน และคาดเดาไม่ได้ การทำ Stress Test คือการตั้งหลักเตรียมความพร้อมไว้ล่วงหน้า ในวันที่เกิดวิกฤตจริงๆ นักวางแผนการเงินที่ไวกว่าและเตรียมพร้อมมากกว่าจะสามารถตัดสินใจได้รวดเร็วและบรรเทาปัญหาให้กับผู้รับบริการได้ ในท้ายที่สุดก็จะได้รับความไว้เนื้อเชื่อใจจากลูกค้าได้ในระยะยาว

Sharing of experience: การจัดการหนี้สินของผู้สูงอายุ

ณัฐพงษ์ อภินันท์กูล CFP®

หนี้สินเกิดขึ้นจากการมีรายได้ไม่พอกับรายจ่าย พื้นฐานสำคัญในการแก้ไขปัญหาหนี้สินคือ การทำให้มีรายได้มากกว่ารายจ่ายและทยอยชำระหนี้คืนจากกระแสเงินสดสุทธิที่เป็นบวก ด้วยวิธีการ 4 รูปแบบคือ 1. เพิ่มรายได้ 2. ลดรายจ่าย 3. ขายสินทรัพย์ และ 4. ปรับโครงสร้างหนี้ อย่างไรก็ตามในการบริหารจัดการหนี้สินสำหรับผู้สูงอายุอาจเผชิญกับข้อจำกัดหลายด้าน เช่น ข้อจำกัดในการหางานเพื่อสร้างรายได้ การมีรายจ่ายเกี่ยวกับการรักษาสุขภาพเพิ่มขึ้น หรือการไม่สามารถปรับโครงสร้างหนี้จากการไม่มีรายได้ ข้อมูลจากสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติในไตรมาส 3/65 ระบุว่ากลุ่มผู้สูงอายุ 60 ปีขึ้นไปมีหนี้เสียมากกว่า 1.54 แสนล้านบาท ขยายตัวเพิ่มขึ้นถึงร้อยละ 67.6 คิดเป็นหนี้เสียต่อบัญชีเฉลี่ยประมาณ 77,000 บาท วารสาร TFPA Magazine ฉบับนี้จึงขอนำเสนอประสบการณ์ของนักวางแผนการเงินในการบริหารจัดการหนี้สินของผู้สูงอายุ

สรุปข้อมูลของผู้รับคำปรึกษา

ผู้รับคำปรึกษาอายุ 71 ปี ปัจจุบันไม่มีรายได้หลักจากการทำงาน พักอาศัยตัวคนเดียวอยู่ที่คอนโดมิเนียมซึ่งยังมีภาระสินเชื่อ ในช่วงก่อนหน้าผู้รับคำปรึกษาทำงานในบริษัทของครอบครัว ต่อมามีความขัดแย้งกันจึงได้แยกตัวออกมาทำกิจการส่วนตัวแต่ไม่ประสบความสำเร็จ และมีหนี้สินเพิ่มมากขึ้นจากการประกอบธุรกิจ ในขั้นตอนแรกของการให้คำปรึกษา นักวางแผนการเงินได้รวบรวมข้อมูลทางการเงินดังรายละเอียด

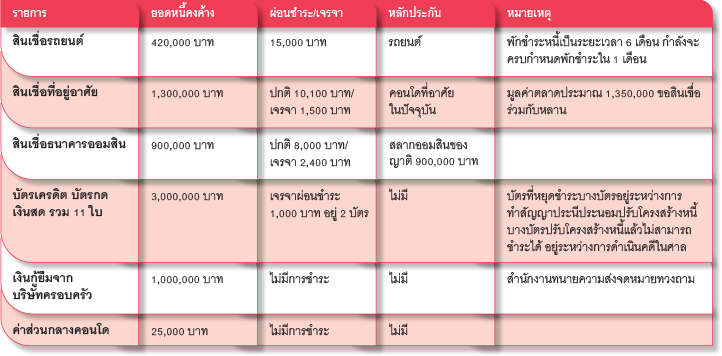

ข้อมูลหนี้สิน

*** ไม่มีหนี้นอกระบบ

| ข้อมูลสินทรัพย์ | ผู้รับคำปรึกษามีเงินสดอยู่จำนวนหลักหมื่นบาทเพื่อการดำรงชีวิต และการผ่อนชำระหนี้ที่อยู่อาศัยและชำระขั้นต่ำบัตรเครดิต 2 ใบ มีที่ดินเปล่ามูลค่าประมาณ 900,000 บาท และมีของใช้ส่วนตัวอีกเล็กน้อย |

| ข้อมูลรายรับ-รายจ่าย | ไม่มีรายได้หลัก มีกระแสเงินสดรับจากเบี้ยยังชีพผู้สูงอายุเดือนละ 700 บาท มีรายจ่ายเพื่อการดำรงชีวิตเดือนละ 8,000 บาท |

| ข้อมูลด้านสุขภาพ | มีโรคประจำตัว รักษาตัวที่โรงพยาบาลแห่งหนึ่งมาอย่างต่อเนื่องด้วยสิทธิประกันสังคม ซึ่งบริษัทของครอบครัวยังจ่ายเงินสะสมเงินสมทบเข้ากองทุนประกันสังคม (ม.33) ให้ทุกเดือน |

แนวทางการให้คำแนะนำ

การหารายได้เพื่อการดำรงชีวิต

ประเด็นสำคัญคือ ผู้รับคำปรึกษาควรหาทางสร้างรายได้ ที่ไม่ต้องอาศัยเงินทุน แต่สามารถอาศัยความรู้ ประสบการณ์หรือกำลังกายตามวัย เช่นการเป็นที่ปรึกษา หรือรับจ้างทำงานสำหรับผู้สูงอายุตามโครงการของบริษัทขนาดใหญ่ที่มีนโยบายการจ้างงานผู้สูงอายุโดยเฉพาะ ซึ่งเป็นการทำงานวันละไม่เกิน 4 ชั่วโมง รายได้ประมาณ 300 – 400 บาทต่อวัน โดยตั้งเป้าหมายเพื่อให้สามารถมีค่าใช้จ่ายในการดำเนินชีวิตประจำวัน และค่าที่อยู่อาศัย รวมไปถึงการได้พบปะเข้าสังคมเพื่อผ่อนคลายความเครียดจากการอยู่ตัวคนเดียวและลดความเครียดจากปัญหาหนี้สินพิจารณาการขอรับเงินบำนาญประกันสังคมเดือนละประมาณ 5,000 บาทตามอายุการเป็นสมาชิก และเปลี่ยนไปใช้สิทธิหลักประกันสุขภาพแห่งชาติ (บัตรทอง) โดยสามารถตรวจสอบสิทธิการรักษาของตนเองได้ที่ https://eservices.nhso.go.th/eServices/mobile/login.xhtml และดำเนินการติดต่อสอบถามโรงพยาบาลที่รักษาตัวในปัจจุบันว่ายังสามารถรับผู้ป่วยที่ใช้หลักสิทธิประกันสุขภาพแห่งชาติหรือไม่ เพื่อสามารถทำการรักษาที่โรงพยาบาลเดิมอย่างต่อเนื่อง หรือหากต้องเปลี่ยนไปโรงพยาบาลใหม่ก็ควรติดต่อโอนย้ายประวัติการรักษาให้เรียบร้อย จากนั้นพิจารณาทำ งบประมาณสำหรับค่าใช้จ่ายในการดำเนินชีวิตประจำวัน ค่าดูแลสุขภาพ และจำเป็นต้องหาแหล่งรายได้ให้เพียงพอกับส่วนนี้เพื่อให้สามารถดำรงชีวิตได้โดยไม่ก่อหนี้สินเพิ่มเติม

การขายสินทรัพย์

ควรพิจารณาขายสินทรัพย์ที่มีภาระหนี้สินคือ รถยนต์เป็นอันดับแรก หรือส่งคืนรถยนต์ให้แก่บริษัทไฟแนนซ์เพื่อมิให้ดอกเบี้ยเพิ่มขึ้นอีก และไม่ให้ถูกยึดทรัพย์ไปขายทอดตลาดได้ราคาต่ำกว่าการประกาศขายเอง พิจารณาขายที่ดินเปล่าแม้ว่าจะไม่ได้ราคาตามที่ต้องการ โดยพิจารณานำไปชำระคืนหนี้ธนาคารออมสินซึ่งให้สลากออมสินของญาติค้ำประกัน และหากมีสินทรัพย์อื่นที่ใช้ในการประกอบธุรกิจ หรือของสะสมควรพิจารณาขายเพื่อลดภาระดอกเบี้ย และลดความเสี่ยงของการถูกยึดทรัพย์และบังคับขายทอดตลาดซึ่งอาจได้ราคาต่ำกว่าการขายเองในส่วนของคอนโดฯ ปัจจุบันใช้อยู่อาศัย จึงควรพิจารณาหาที่อยู่อาศัยใหม่ เช่น การเช่าที่สอดคล้องกับการหารายได้ หรือพักอาศัยกับญาติพี่น้องเพื่อประหยัดค่าใช้จ่าย เมื่อได้ที่อยู่อาศัยใหม่แล้วควรทำการขายคอนโดฯ เพื่อนำมาชำระคืนหนี้เดิม รวมถึงหนี้ส่วนกลาง และหากมีเงินเหลือให้นำมาเก็บไว้เพื่อรอเจรจาชำระหนี้กับเจ้าหนี้อื่น

การปรับโครงสร้างหนี้

เมื่อสถาบันการเงินเจ้าหนี้ติดต่อมา ควรทำการเจรจาและแจ้งให้ทราบถึงข้อเท็จจริงและสถานการณ์ของผู้รับคำปรึกษา และเมื่อขายสินทรัพย์ได้แล้วควรรีบติดต่อกับเจ้าหนี้แต่ละรายเพื่อขอปรับลดดอกเบี้ย ชำระเฉพาะเงินต้นด้วยเงินสดที่ได้มาจากการขายสินทรัพย์ นอกจากนี้ผู้รับคำปรึกษาควรพิจารณาติดต่อคลินิกแก้หนี้ของธนาคารแห่งประเทศไทย เพื่อรับความช่วยเหลือในการปรับโครงสร้างหนี้ของสถาบันการเงินต่างๆ พร้อมทั้งตรวจสอบยอดเงินกู้ อัตราดอกเบี้ย วันผิดนัดชำระ และการคำนวณอัตราดอกเบี้ยในช่วงผิดนัดให้ถูกต้องตามที่เป็นจริงและตามที่กฎหมายกำหนดในการเจรจาปรับโครงสร้างหนี้ หรือการทำสัญญาประนีประนอมยอมความ หากไม่ประสบความสำเร็จ ซึ่งตามกรณีตัวอย่างข้างต้น หนี้สินส่วนใหญ่จะเข้าสู่กระบวนการฟ้องร้องทางแพ่ง และการยึด/อายัดทรัพย์เพื่อชำระหนี้ หรือการฟ้องให้เป็นบุคคลล้มละลายเพราะมีหนี้สินจำนวนมาก (บุคคลธรรมดาไม่สามารถเข้าสู่กระบวนการล้มละลายด้วยตนเอง และส่วนใหญ่เจ้าหนี้จะดำเนินคดีทางแพ่งมากกว่าการฟ้องล้มละลาย) ในส่วนนี้มีบทบัญญัติของกฎหมายในการคุ้มครองให้ลูกหนี้ยังคงมีรายได้เพียงพอต่อการดำรงชีวิต เช่น เงินค่าเลี้ยงชีพไม่เกิน 20,000 บาทต่อเดือน หรือมีทรัพย์สินที่จำเป็นต่อการประกอบอาชีพเพื่อหารายได้ ผู้รับคำปรึกษาควรให้ข้อเท็จจริงที่ครบถ้วนและตรงไปตรงมาในกระบวนการยุติธรรมเพื่อให้ขอบข่ายของคดีอยู่ในคดีแพ่ง หรือคดีล้มละลาย ไม่เข้าไปอยู่ในส่วนของคดีอาญาจากการยักย้ายถ่ายเททรัพย์สิน หรือการฉ้อโกงเจ้าหนี้ หรือการขัดขวางเจ้าพนักงานบังคับคดีสำหรับการยึดหรืออายัดทรัพย์สิน

สำหรับกระบวนการทางกฎหมาย เมื่อเจ้าหนี้ฟ้องคดีเป็นคดีแพ่งต่อศาลและมีคำพิพากษาให้ลูกหนี้ชำระหนี้แล้ว เจ้าหนี้จะดำเนินการบังคับคดีให้มีการยึด/อายัดทรัพย์สินภายใน 10 ปี และเมื่อเจ้าหนี้ได้ทำกระบวนการบังคับคดีครบถ้วนตามที่กฎหมายกำหนดแล้ว เจ้าพนักงานบังคับคดีสามารถยึด/อายัดทรัพย์สินได้จนกว่าเจ้าหนี้จะได้รับการชำระหนี้คืนครบถ้วนตามคำพิพากษา แตกต่างไปจากกระบวนการล้มละลายที่ลูกหนี้สามารถพ้นจากการเป็นบุคคลล้มละลาย เริ่มต้นชีวิตใหม่ได้ โดยไม่มีหนี้สิน ยกเว้นหนี้หลวง เช่น หนี้กรมสรรพากร หรือหนี้ที่เกิดขึ้นจากการฉ้อโกง หลังจากครบกำหนดระยะเวลา 3 ปีภายหลังมีคำพิพากษาให้ล้มละลาย (ระยะเวลาอาจเป็น 5 ปี หรือ 10 ปี แล้วแต่กรณี) ดังนั้นในการเจรจาประนีประนอมยอมความ หรือการเข้าสู่กระบวนการทางกฎหมาย ผู้รับคำปรึกษาควรขอคำปรึกษากับหน่วยงานทางกฎหมายที่ให้คำปรึกษาแก่ประชาชนโดยไม่มีค่าใช้จ่าย เช่น สำนักงานช่วยเหลือประชาชนทางกฎหมายแห่งเนติบัณฑิตยสภา หรือสภาทนายความในพระบรมราชูปถัมภ์ เป็นต้น

การให้คำแนะนำแบบองค์รวม

ปัญหาหนี้สินมักจะสร้างความเครียดให้แก่ลูกหนี้เป็นอย่างมาก เนื่องจากไม่มีทางออกจากปัญหาการถูกทวงถามหนี้อยู่เป็นระยะ และการเข้าสู่กระบวนการทางกฎหมายด้วยความวิตกกังวล ในการให้คำปรึกษานั้นควรพิจารณาทั้งในด้านสุขภาพใจ สุขภาพกาย และสุขภาพทางการเงินของผู้รับคำปรึกษา สำหรับผู้สูงอายุที่ประสบกับปัญหาหนี้สิน หากยังคงพักอาศัยอยู่กับครอบครัวก็มักจะได้รับการสนับสนุนช่วยเหลือจากบุคคลในครอบครัวให้ผ่านสถานการณ์ที่ยากลำบากนี้ไปได้แบบไม่โดดเดี่ยว อย่างไรก็ตามในปัจจุบันมีผู้สูงอายุจำนวนหนึ่งที่อยู่อาศัยตัวคนเดียว หรือมีปัญหากับครอบครัวจึงแยกตัวออกมาอยู่อาศัยเอง นักวางแผนการเงินควรคำนึงถึงสภาพจิตใจของผู้รับคำปรึกษาด้วยการให้กำลังใจ ให้ข้อมูลในการบริหารจัดการทางการเงิน และการขอความช่วยเหลือจากหน่วยงานที่เกี่ยวข้อง รวมไปถึงสนับสนุนแนวทางในการปรับลดทิฐิของผู้รับคำปรึกษา และบุคคลในครอบครัวเพื่อกลับไปสร้างความสัมพันธ์กับญาติพี่น้อง พูดคุยกันอย่างสุจริตใจให้ต่างฝ่ายได้รับฟังมุมมองของกันและกัน สามารถกลับมาทำความเข้าใจถึงปัญหาที่เคยเกิดขึ้น หรือกลับเข้าทำงานกับธุรกิจของครอบครัว เพื่อจะได้มีรายได้ประจำและรับสิทธิประโยชน์จากกองทุนประกันสังคมในการรักษาพยาบาล รวมไปถึงการให้คำแนะนำในการเข้าร่วมกิจกรรมทางสังคมเพื่อคุณภาพชีวิตแบบองค์รวมของผู้รับคำปรึกษา

New Product: Bond ETF ทางเลือกลงทุนตราสารหนี้

พิชญา ซุ่นทรัพย์ CFP®

|

|

หากคุณกำลังมองหาสินทรัพย์ที่สร้างผลตอบแทนสม่ำเสมอและช่วยเรื่องกระจายความเสี่ยง ตราสารหนี้น่าจะเป็นสินทรัพย์หนึ่งที่ต้องมีในพอร์ตการลงทุนอย่างแน่นอน เพราะนอกจากจะจ่ายผลตอบแทนออกมาในรูปของดอกเบี้ยอย่างต่อเนื่องแล้ว ยังมีความเสี่ยงต่ำกว่าเมื่อเทียบกับสินทรัพย์ประเภทอื่นๆ

ยิ่งในภาวะการลงทุนในปัจจุบันที่อัตราผลตอบแทนในตลาดปรับตัวขึ้นมาอยู่ในระดับสูง ยิ่งทำให้ตราสารหนี้มีความน่าสนใจมากขึ้น เทียบกับช่วงปี 2021 ซึ่งอัตราผลตอบแทนของตราสารหนี้ระยะสั้นเกือบทั่วโลกลงไปอยู่ในระดับใกล้ 0% แต่มาปี 2023 กลับเพิ่มขึ้นมากว่า 4-5% อย่างรวดเร็ว ทำให้เม็ดเงินจำนวนมากไหลเข้ามาลงทุนในตลาดตราสารหนี้

ETF ตราสารหนี้เป็นอีกทางเลือกหนึ่งที่นักลงทุนสามารถเข้าถึงการลงทุนในตราสารหนี้ได้ นอกเหนือไปจากการซื้อตราสารหนี้โดยตรงเป็นรายตัว และผ่านกองทุนรวมตราสารหนี้ แต่อย่างไรก็ตาม Bond ETF มีหลายประเด็นที่ผู้ลงทุนควรทราบ ก่อนตัดสินใจลงทุน

อีทีเอฟตราสารหนี้คืออะไร

กองทุนอีทีเอฟที่ลงทุนในตราสารหนี้ และมีการจดทะเบียนให้สามารถซื้อขายบนกระดานหลักทรัพย์ ซึ่งโดยส่วนใหญ่แล้วราคาของกองทุนจะล้อตามดัชนีตราสารหนี้ที่อ้างอิง ทำให้ผู้ลงทุนได้รับผลตอบแทนของตราสารหนี้ที่ใกล้เคียงกับดัชนีตลาด

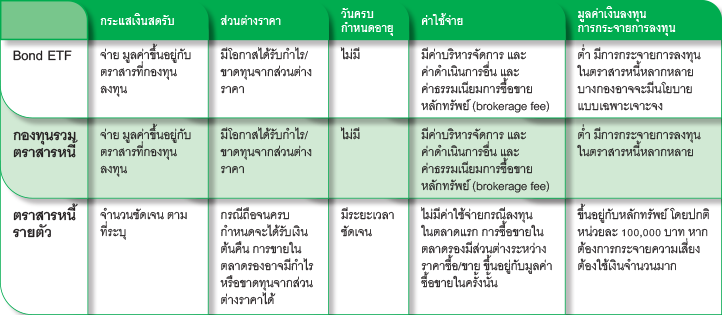

ความแตกต่างระหว่าง Bond ETF และตราสารหนี้รายตัว

แม้ทั้งสองเครื่องมือเป็นการลงทุนในตราสารหนี้เช่นกัน แต่ผลตอบแทนมีความแตกต่างกันทั้งในแง่กระแสเงินสด และส่วนต่างราคา ซึ่งการซื้อตราสารหนี้รายตัวนั้นโดยส่วนใหญ่แล้วจะจ่ายดอกเบี้ยชัดเจนทั้งจำนวน ความถี่และอายุของตราสาร และถ้า เริ่มลงทุนตั้งแต่ IPO จนครบกำหนดอายุ ผู้ลงทุนจะได้รับเงินต้นครบตามที่ตกลงไว้ แต่หากมีการซื้อขายในตลาดรองอาจมีกำไรหรือขาดทุนจากราคาได้ ในขณะที่ Bond ETF ผลตอบแทนที่จ่ายออกมาขึ้นอยู่กับผลตอบแทนของตราสารที่กองทุนไปลงทุน ขณะที่ราคาของ ETF สามารถปรับขึ้นลงได้ตลอดเวลาขึ้นอยู่กับสภาวะตลาด ฉะนั้นผู้ลงทุนอาจขาดทุนจากราคาได้

อย่างไรก็ตามการลงทุนผ่าน ETF ได้เปรียบในแง่การกระจายการลงทุน เนื่องจากกองทุนจะกระจายลงในตราสารหนี้หลากหลายหลักทรัพย์ การลงทุนใน ETF ใช้เงินลงทุนน้อยและยังมีสภาพคล่องที่สูงกว่า สามารถซื้อขายได้บนกระดานหลักทรัพย์ เมื่อเทียบกับการเลือกซื้อเป็นรายตัวที่ต้องใช้เงินลงทุนขั้นต่ำสูงและใช้เวลากว่าจะหาคู่ซื้อขายได้อีกด้วย

ในด้านค่าใช้จ่าย การลงทุนในตราสารหนี้รายตัวผ่านตลาดแรกไม่มีค่าใช้จ่ายใดๆ โดยจะมีค่าใช้จ่ายเกิดขึ้นก็ต่อเมื่อมีการซื้อขายผ่านตลาดรองเท่านั้น ซึ่งต้นทุนสูงหรือต่ำขึ้นอยู่กับมูลค่าการซื้อขายและการต่อรองในครั้งนั้น ส่วนค่าใช้จ่ายของ Bond ETF มีค่าบริหารจัดการกองทุน และค่าดำเนินการอื่นๆที่เก็บจากกองทุน ส่วนค่าธรรมเนียมการซื้อขายนั้นขึ้นอยู่กับแพลตฟอร์มที่ผู้ลงทุนใช้

ความแตกต่างระหว่าง Bond ETF และกองทุนรวมตราสารหนี้

Bond ETF และกองทุนตราสารหนี้ เป็นกองทุนรวมเหมือนกันเพียงแต่อีทีเอฟเป็นกองทุนที่สามารถซื้อขายในกระดานหลักทรัพย์จึงทำให้ได้รับราคาระหว่างวันทันที ส่วนกองทุนรวมทั่วไปจะได้ราคา ณ สิ้นวัน

ส่วนใหญ่แล้ว Bond ETF มักมีกลยุทธ์การลงทุนเชิงรับล้อตามดัชนีตราสารหนี้ ต่างจากกองทุนตราสารหนี้ที่ส่วนใหญ่มีนโยบายลงทุนแบบเชิงรุก ส่งผลให้ค่าธรรมเนียมของ Bond ETF ต่ำกว่ากองทุนรวมตราสารหนี้

ในด้านผลตอบแทนและความเสี่ยง ผลตอบแทนในรูปกระแสเงินสดและส่วนต่างราคาของทั้งสองเครื่องมือมีความคล้ายคลึงกันขึ้นอยู่ตราสารหนี้ที่กองทุนไปลงทุน ส่งผลให้เงินที่จ่ายแก่ผู้ลงทุนในแต่ละงวดไม่แน่นอน ทั้งนี้ Bond ETF มีความเสี่ยงเพิ่มเติมจากส่วนต่างของราคาซื้อขายในตลาดกับมูลค่าทรัพย์สินสุทธิที่อาจสูงหรือต่ำกว่า จากสภาพคล่องของการซื้อขาย ความคาดหวัง และอารมณ์ของผู้ลงทุน

การลงทุนในตราสารหนี้ผ่านกองทุนรวม ผู้ลงทุนไม่ต้องกังวลว่าจะตราสารจะครบกำหนดอายุเพราะกองทุนจะนำเงินที่ครบไปลงทุนต่อให้ แต่ก็ทำให้ผลตอบแทนที่รับไม่แน่นอนเหมือนกรณีถือตราสารหนี้รายตัวที่ได้รับเงินคืนแน่นอนในวันที่ครบกำหนดสัญญา

ช่องทางการลงทุนใน Bond ETF

การลงทุนใน Bond ETF ผู้ลงทุนจำเป็นต้องเปิดบัญชีซื้อขายหลักทรัพย์ต่างประเทศ เนื่องจาก Bond ETF ส่วนใหญ่จดทะเบียนและซื้อขายผ่านกระดานหลักทรัพย์ในต่างประเทศ ฉะนั้นผู้ลงทุนจำเป็นต้องแลกเปลี่ยนเงินลงทุนเป็นเงินสกุลเดียวกับ ETF ที่ต้องการซื้อด้วย ซึ่งผู้ลงทุนจะต้องประเมินถึงต้นทุนการแลกเปลี่ยนสกุลเงิน และความเสี่ยงเรื่องอัตราแลกเปลี่ยน รวมถึงประเด็นที่เกี่ยวข้องกับภาษีเงินได้ของแต่ละประเทศที่ไปลงทุน

ประเภทของ bond ETFs

ปัจจุบัน Bond ETF มีให้เลือกหลากหลายประเภท เช่น- Short-term bond ETF เน้นลงทุนในตราสารหนี้ระยะสั้นที่มีอายุคงเหลือประมาณ 1 - 5 ปี จึงทำให้ราคาของกองทุนไม่ผันผวนมากนักเวลาอัตราดอกเบี้ยเปลี่ยนแปลง

- Intermediate-term bond ETF มีนโยบายลงทุนในตราสารหนี้ระยะกลาง อายุคงเหลือประมาณ 5 - 10 ปี ETF ประเภทนี้มักจ่ายผลตอบแทนที่สูงกว่าแบบระยะสั้น แต่จะมีความผันผวนสูงกว่าด้วย

- Long-term bond ETF ลงทุนในตราสารหนี้ที่มีอายุคงเหลืออยู่ในช่วง 10 – 30 ปี หรือมากกว่า ด้วยอายุคงเหลือที่ยาวจึงมักจ่ายอัตราผลตอบแทนที่สูงกว่า แต่จะมีความอ่อนไหวอย่างยิ่งเวลาอัตราดอกเบี้ยผันผวน

- Total bond market ETF ลงทุนในตราสารหนี้ที่ครอบคลุมหลายช่วงอายุ ทั้งสั้น กลางและยาว จึงมีความกระจายตัวที่สูงกว่า

- Investment-grade bond ETF ลงทุนในตราสารหนี้คุณภาพดีเท่านั้น ทำให้ได้รับผลตอบแทนต่ำกว่าเมื่อเทียบกับตราสารหนี้เสี่ยงสูง

- High-yield bond ETF ลงทุนตราสารหนี้เสี่ยงสูง การที่อันดับความน่าเชื่อถือของตราสารที่ค่อนข้างต่ำทำให้ตราสารประเภทนี้สามารถจ่ายผลตอบแทนที่สูงกว่าตราสารหนี้คุณภาพดี

- Municipal bond ETF ลงทุนในตราสารหนี้ที่ออกโดยเทศบาล เพื่อนำไปใช้จ่ายในเทศบาลนั้นๆ โดยส่วนใหญ่มักเป็นตราสารที่ได้ประโยชน์ทางภาษี

ตัวอย่าง Bond ETF ที่นักลงทุนนิยม

เฉพาะกองทุน BND และ AGG ซึ่งมีขนาดใหญ่ที่สุด ทั้งสองกองทุนมีนโยบายลงทุนในตราสารหนี้คุณภาพสูง และมีกระจายการลงทุนมากกว่า 10,000 ตราสาร ปัจจุบันขนาดทรัพย์สินสุทธิ ณ วันที่ 5 พ.ค. 2566 มีขนาดรวมกันสูงถึง 180,000 ล้านเหรียญสหรัฐ

การใช้ Bond ETF สำหรับพอร์ตการลงทุน

1. ช่วยให้ผู้ลงทุนเข้าถึงการลงทุนในดัชนีตราสารหนี้ที่หลากหลาย และได้ประโยชน์ในการกระจายการลงทุนในตราสารหนี้จำนวนมาก นอกจากนี้ยังมีสภาพคล่องการซื้อขายสูง2. ใช้แทนสัดส่วนของสินทรัพย์เสี่ยงต่ำ เพื่อลดความผันผวนของพอร์ตการลงทุน เนื่องจากตราสารหนี้มักมีความสัมพันธ์ตรงข้ามกับตราสารทุน

3. สร้างกระแสเงินสดที่สม่ำเสมอให้แก่พอร์ต ในอีทีเอฟบางตัว มีนโยบายจ่ายปันผลเป็นรายเดือน ผู้ลงทุนสามารถเลือกให้เหมาะกับงบประมาณหรือค่าใช้จ่ายล่วงหน้าของตนได้

เนื่องจาก Bond ETF เป็นการลงทุนในตราสารหนี้ ฉะนั้นผู้ลงทุนควรทำควรเข้าใจความเสี่ยงของตราสารหนี้แต่ละประเภท ทั้งอันดับเครดิต อายุ ทิศทางอัตราผลตอบแทน และเงื่อนไขเฉพาะของตราสารหนี้อย่างละเอียด อย่างกรณีตราสารหนี้ ตราสาร Basel III (Additional Tier 1) ของสถาบันการเงินที่ถูก write down/off ตามเงื่อนไขที่มีระบุไว้ ซึ่งนักลงทุนจำเป็นจะต้องศึกษาข้อมูลให้ครบถ้วนก่อนตัดสินใจลงทุนด้วย

สุดท้ายนี้นักลงทุนสามารถเลือกลงทุนในตราสารหนี้ผ่านเครื่องมือลงทุนอย่างใดอย่างหนึ่ง หรือลงทุนผสมกันระหว่างแต่ละรูปแบบก็ได้เช่นกัน ให้เหมาะสมกับวัตถุประสงค์การลงทุน ความเสี่ยงที่รับได้ และระยะเวลาการลงทุน

The Interview: ตราสารหนี้ไทยกระทบแค่ไหน ท่ามกลางข่าวร้ายหุ้นกู้ที่รุมเร้า

เสกสรร โตวิวัฒน์ CFP®

ราชันย์ ตันติจินดา CFP®

ช่วงต้นปี 66 ที่ผ่านมา มีหลายเหตุการณ์เกิดขึ้นกับสินทรัพย์ประเภทตราสารหนี้ โดยเฉพาะหุ้นกู้ทั้งในและต่างประเทศ ที่เป็นข่าวดังในโลกการลงทุน วารสารรายไตรมาส TFPA Magazine ฉบับนี้ได้รับเกียรติจาก ดร. สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย หรือ ThaiBMA มาเล่าถึงสิ่งที่นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ควรรู้เกี่ยวกับเหตุการณ์ดังกล่าวกัน

Q1: จากข่าวหุ้นกู้ของ Credit Suisse ในประเทศไทยมีหุ้นกู้ลักษณะดังกล่าวหรือไม่

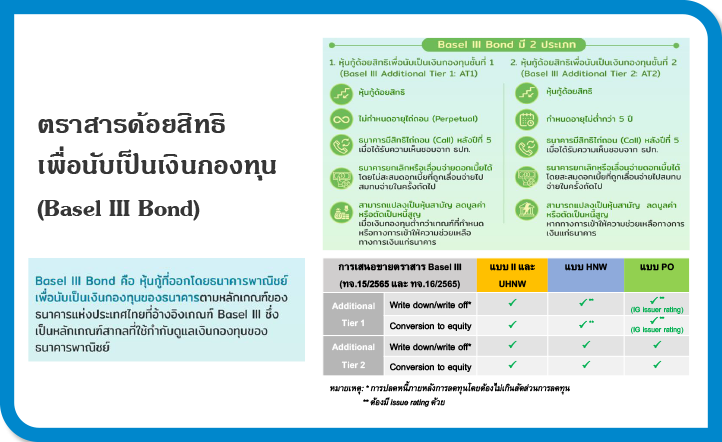

สำหรับหุ้นกู้ของ Credit Suisse ประเภท AT1 ที่หลายคนเห็นในข่าวว่าผู้ถือหุ้นกู้อาจสูญเสียดอกเบี้ยและเงินต้นทั้งจำนวน เนื่องจากเข้าเงื่อนไขที่หน่วยงานกำกับดูแลการเงินของสวิตเซอร์แลนด์ (FINMA) อาจไม่จำเป็นต้องทำตามลำดับความสำคัญของทุนได้ ซึ่งถือว่าเป็นหนึ่งในความเสี่ยงของหุ้นกู้ประเภทนี้ จากข้อมูล ณ 14 พ.ค. 66 มีสถาบันการเงินเอกชนของประเทศไทยบางแห่งเคยมีการออกหุ้นกู้ประเภท AT1 (Basel III Additional Tier 1) หรือหุ้นกู้ด้อยสิทธิที่ธนาคารพาณิชย์สามารถนับเป็นเงินกองทุนชั้นที่ 1 มาแล้ว แต่เป็นการระดมเงินทุนจากต่างประเทศเท่านั้น ที่ผ่านมายังไม่เคยมีการเสนอขายหุ้นกู้ประเภทนี้ในประเทศไทยโดยผู้ลงทุนหลายคนอาจสับสนกับหุ้นกู้ด้อยสิทธิที่เคยออกโดยธนาคารพาณิชย์ของไทย ในช่วงหลายปีที่ผ่านมา ซึ่งหุ้นกู้เหล่านั้นส่วนใหญ่เป็นหุ้นกู้ประเภท AT2 (Basel III Additional Tier 2) หรือหุ้นกู้ด้อยสิทธิที่ธนาคารพาณิชย์สามารถนับเป็นเงินกองทุนชั้นที่ 2 ซึ่งมีลักษณะและความเสี่ยงที่แตกต่างจาก AT1 ตามรูปด้านล่าง

อย่างไรก็ตาม แม้ในอนาคตอาจมีสถาบันการเงินไทยออกหุ้นกู้ประเภท AT1 แต่ความเสี่ยงก็อาจต่างจากหุ้นกู้ประเภท AT1 ของ Credit Suisse เนื่องจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของประเทศไทย มีการกำหนดเงื่อนไขในการปลดหนี้หรือตัดหนี้เป็นสูญของตราสาร Basel III ว่าจะต้องเกิดขึ้นภายหลังจากการลดทุนของธนาคารพาณิชย์เท่านั้น และการปลดหนี้ตามตราสารดังกล่าวต้องไม่มากไปกว่า อัตราส่วนของการลดทุนของธนาคาร ซึ่งจะไม่ทำให้ผู้ถือตราสารเสียหายมากไปกว่าผู้ถือหุ้น

Q2: จากข่าวหุ้นกู้ STARK ส่งผลเม็ดเงินลงทุนจากผู้ลงทุนทั่วไปที่เน้นหุ้นกู้ Investment Grade หรือไม่

กรณีของหุ้นกู้ STARK ดร. สมจินต์มองว่า สิ่งที่เกิดขึ้นทำให้เกิดความตระหนักมากกว่าตระหนก เพราะข้อมูลที่ปรากฏคือ bond yield โดยรวมยังเคลื่อนไหวในระดับปกติทั่วไป แน่นอนว่า yield ของหุ้นกู้ STARK ได้เพิ่มสูงขึ้น (ราคาต่ำลง) แต่ yield ของหุ้นกู้อื่นๆ ไม่ได้พุ่งสูงขึ้นตามไปด้วยเหมือนอย่างอดีตเมื่อเกิดความตระหนกในตลาดตราสารหนี้ แต่กรณีนี้ก็ทำให้นักลงทุนในหุ้นกู้ได้กลับมาตระหนักถึงความเสี่ยงในหุ้นกู้พอสมควร และมองเป็นความเสี่ยงรายตัว ไม่ใช่ปัญหาของตลาด ซึ่งพฤติกรรมของนักลงทุนหุ้นกู้ไทยคือ นิยมลงทุนแบบ buy and hold ก็คือ ถือลงทุนยาวรอรับดอกเบี้ยและเงินต้นคืนมากกว่าเทรดซื้อขาย

จากข้อมูลของสมาคมตราสารหนี้ไทย เราพบว่าสัดส่วนมูลค่าที่ขายได้จริงเทียบกับมูลค่าเสนอขายช่วง ม.ค. - เม.ย. 66 สำหรับหุ้นกู้ที่มีอันดับความน่าเชื่อถือสูง เช่น ความน่าเชื่อถือระดับ AAA, AA, A ยังคงเสนอขายได้เต็มจำนวน เป็นที่ต้องการของนักลงทุน แต่จะมีลดลงบ้างในหุ้นกู้ที่มีอันดับความน่าเชื่อถือรองลงไป และขายได้ลดลงอย่างเห็นได้ชัดสำหรับหุ้นกู้ประเภท nonrated ซึ่งก็เกิดจากความตระหนักของนักลงทุนนั่นเอง

ดร. สมจินต์มองว่าในมุมของการวางแผนการเงินการกระจายความเสี่ยงยังคงจำเป็นอย่างยิ่ง แม้แต่การลงทุนสินทรัพย์ประเภทตราสารหนี้เองก็จำเป็นต้องมีการกระจายการลงทุนเช่นกัน นอกเหนือจากการพิจารณาปัจจัยพื้นฐานแล้ว credit quality และอันดับ credit rating ก็เป็นเครื่องมือช่วยในการตัดสินใจได้ ซึ่ง credit rating ก็สะท้อนถึงโอกาสของความเสี่ยงในการผิดนัดชำระหนี้ รวมถึงการปรับลดอันดับก็เป็นสิ่งยืนยันถึงโอกาสความเสี่ยงที่เพิ่มขึ้นด้วย

ในเรื่องการกระจายความเสี่ยง ซึ่งถ้าเราดูสัดส่วนนักลงทุนในตลาดตราสารหนี้แต่ละกลุ่มก็จะเห็นว่าในช่วง 2 ปีที่ผ่านมา (พ.ศ. 2564-2565) มีสัดส่วนนักลงทุนที่ลงทุนในตราสารหนี้โดยตรงเพิ่มมากขึ้น โดยเทคโนโลยีต่างๆ มีส่วนสำคัญที่ช่วยให้นักลงทุนเข้าถึงข้อมูลและกระบวนการซื้อหุ้นกู้ได้ง่ายขึ้น เช่น แอปเป๋าตัง ที่ทำให้นักลงทุนเข้าถึงหุ้นกู้ดิจิทัลได้ง่ายมาก ขณะเดียวกันหุ้นกู้แบบทั่วไปก็เข้าถึงได้ง่ายขึ้นเช่นกันผ่านช่องทางเทคโนโลยีของธนาคาร และตัวแทนขายแต่ละราย

ดร. สมจินต์มองว่าสำหรับนักลงทุนโดยตรงที่ไม่สามารถกระจายความเสี่ยงได้เพียงพอ ก็สามารถใช้กองทุนรวมตราสารหนี้เป็นเครื่องมือในการกระจายความเสี่ยงได้ อย่างไรก็ตาม กองทุนรวมตราสารหนี้กลุ่มที่ได้รับความนิยมมากที่สุด นักลงทุนคุ้นเคยที่สุดในบ้านเราจะเป็นกองทุนกลุ่มตลาดเงิน(Money Market Fund) เพื่อใช้บริหารสภาพคล่อง หรือเป็นกองทุนตราสารหนี้ระยะสั้นๆ ที่ค่อนข้าง conservative ผลตอบแทนโดยเปรียบเทียบจึงต่ำกว่าการไปลงทุนตราสารหนี้เองโดยตรงใน corporate bond ทำให้ผู้ลงทุนจำนวนหนึ่งหันไปเลือกลงทุนในหุ้นกู้โดยตรงเพื่อ “search for yield” โดยยอมรับระดับความเสี่ยงที่สูงขึ้นทั้งในแง่อันดับเครดิต และในแง่การกระจายความเสี่ยงด้วย ดร. สมจินต์จึงชวนคิดว่านักวางแผนการเงินอาจสามารถช่วยกันค้นหาและให้ข้อมูล กองทุนรวมตราสารหนี้ระยะกลางขึ้นไปที่มีการลงทุนในหุ้นกู้ที่เป็น Investment Grade ในระดับรองลงมาแต่ยังอยู่ในระดับที่ผู้ลงทุนกลุ่มนี้ยอมรับได้เวลาที่ลงทุนตรงเอง ซึ่งจะได้ประโยชน์จากการวิเคราะห์ของผู้จัดการกองทุนและมีการกระจายความเสี่ยงที่เหมาะสม เป็นการเพิ่มทางเลือกการลงทุนในลักษณะ Medium risk, Medium return ให้ผู้ลงทุนใช้จัดทัพลงทุนแทน หรือใช้ร่วมกับการลงทุนตรงได้

Q3: ช่องทางให้ความรู้ และสิ่งที่อยากฝากไว้

ปัจจุบันนักลงทุนมีช่องทางหาความรู้ต่างๆ มากขึ้นจากระบบเทคโนโลยีใหม่ๆ ทั้งแหล่งข้อมูลจากหน่วยงานกลางอย่างสมาคมตราสารหนี้ สถาบันการเงินต่างๆ โดย ThaiBMA เชื่อในเรื่องของความรู้ มีการจัดอบรมความรู้ในหลากหลายระดับทั้ง online training และ offline training ต่างๆ รองรับกลุ่มนักลงทุนที่ต้องการหาความรู้ หรือผู้ต้องการความรู้เชิงลึกในตลาดตราสารหนี้ ซึ่งผู้สนใจสามารถเข้ามาหาข้อมูลในเว็บไซต์สมาคมได้

Q4: มีสิ่งใดที่อยากฝากให้กับนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT

การเข้าใจวัตถุประสงค์การลงทุนของผู้รับคำปรึกษารวมถึงความเสี่ยงที่ยอมรับได้ เพื่อจัดทัพหรือสัดส่วนการลงทุนให้สอดคล้องกับเป้าหมายการลงทุนคือเป็นพื้นฐานสำคัญของนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ทุกคน โดยตราสารหนี้เป็นหนึ่งในประเภทสินทรัพย์ (Asset Class) ที่สำคัญในการนำไปจัดทัพการลงทุนเพื่อให้ผู้รับปรึกษาสามารถบรรลุเป้าหมายได้ทั้งระยะกลางและระยะยาว

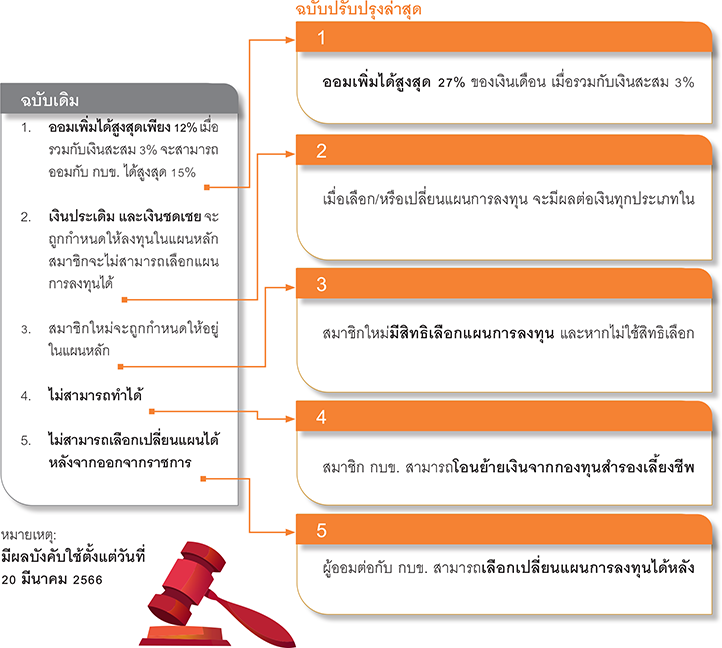

Q&A: อัพเดตกฎหมาย กบข.

งามจิตร สิงหบุตร CFP®

สรุป 5 ประเด็นหลัก ของพระราชบัญญัติกองทุนบำเหน็จบำนาญข้าราชการ (ฉบับที่ 8 พ.ศ. 2566) ฉบับปรับปรุงล่าสุด เกี่ยวกับเงินลงทุนของสมาชิก กบข. เปิดโอกาสให้สมาชิกสะสมเงินได้มากขึ้น เลือกแผนการลงทุนได้หลากหลายขึ้น สามารถเปลี่ยนแปลงนโยบายได้ และในกรณีที่สมาชิกไม่ได้ใช้สิทธิเลือกแผนการลงทุนให้ถือว่าสมาชิกยินยอมให้กองทุนนำเงินของสมาชิกไปลงทุนในหลักทรัพย์ที่มีความเสี่ยงเหมาะสมกับช่วงอายุของสมาชิก โดยสรุปประเด็นหลัก เทียบกับ พรบ. ฉบับเดิม ดังนี้

Infographic: อายุขัยเฉลี่ยประชากรของประเทศไทย

ณัฐพงษ์ อภินันท์กูล CFP®

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2566

SET50 Options ฉบับมือใหม่