วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 4 เดือนธันวาคม 2565

- สารจากนายกสมาคม

- What’s On

- Cover Story: สินทรัพย์ดิจิทัลกับการจัดพอร์ตการลงทุน

- New Product: ไม่มีที่สำหรับการคิดดอกเบี้ยแบบ Flat Rate

- Q&A: การวางแผนการเงินในฐานะ Freelancer ต้องมีองค์ประกอบเรื่องอะไรบ้าง

- Infographic: รูปแบบรายได้ของนักวางแผนการเงิน CFP®

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2566

- เช็กความรู้การเงินรอบตัว Fin Quizz พิชิต Fin Gap

สารจากนายกสมาคม

เราเดินทางมาถึงเดือนสุดท้ายของปีกันแล้วนะครับ น่าดีใจไม่น้อยที่แผนงานและโครงการต่างๆ ทั้งที่เป็นงานที่ทำต่อเนื่องจากปีก่อนๆ และงานที่ได้ริเริ่มลงมือทำในปีนี้ล้วนดำเนินไปด้วยดี บรรลุผลสำเร็จ ซึ่งผมขอสรุปผลสำเร็จของงานในแต่ละด้าน เริ่มจากงานด้านประชาสัมพันธ์และการตลาด เป็นปีแรกที่สมาคมฯ ได้เริ่มมีการจ้างที่ปรึกษาการตลาดมาศึกษา และวางกลยุทธ์การประชาสัมพันธ์ ตลอดจนจ้าง Agency มาจัดทำและดำเนินงานแผนการประชาสัมพันธ์ตามกลยุทธ์ที่วางไว้ ทำให้ตั้งแต่เดือนมิถุนายนจนถึงปัจจุบัน มียอดผู้ติดตามเฟซบุ๊คเพจของสมาคมฯ เพิ่มสูงถึงร้อยละ 30 นอกจากนี้สมาคมฯ ได้ริเริ่มให้สมาชิกเข้ามามีส่วนร่วมทั้งร่วมคิด และร่วมลงมือทำผ่านโครงการ Membership Engagement Project ซึ่งก็มีกิจกรรมที่ได้ดำเนินการจนเห็นผลเป็นรูปธรรม และมีบางกิจกรรมที่เป็นงานที่อยู่ในแผนงานสมาคมฯ เราจึงได้เชิญสมาชิกในทีมงานดังกล่าวเข้ามาร่วมให้ความคิดเห็น และดำเนินการจนเสร็จสมบูรณ์ ในด้านมาตรฐานวิชาชีพ สมาคมฯ มีการดำเนินการทั้งในส่วนของการปรับปรุงเนื้อหาตำราอบรมหลักสูตรการวางแผนการเงิน CFP ให้เป็นปัจจุบัน และยังได้พัฒนาเนื้อหาบางส่วนขึ้นมาใหม่ ทั้งในส่วนของจรรยาบรรณ ที่มีการเพิ่มเนื้อหาเรื่องการให้คำปรึกษากับผู้เปราะบาง และหลักสูตรการวางแผนการเงิน CFP ชุดวิชาที่ 2 การวางแผนการลงทุน หลักสูตรปรับปรุงใหม่ ซึ่งสามารถใช้ผลสอบรวมกับผลสอบข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ เพื่อขึ้นทะเบียนเป็นผู้แนะนำการลงทุน (IC) และผู้วางแผนการลงทุน (IP) ได้ ถือเป็นการช่วยเปิดกว้างช่องทางในการเข้าสู่วิชาชีพการวางแผนการเงินและการลงทุน และสนับสนุนการขยายฐานนักวางแผนการเงิน CFP ไปพร้อมๆ กัน ในปี 2565 นี้ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคลเริ่มมีผลบังคับใช้ ซึ่งมีผลกระทบกับธุรกิจทุกภาคส่วน รวมถึงสมาคมฯ และการปฏิบัติงานของพวกเรา โดยสมาคมฯ ได้จ้างที่ปรึกษากฎหมายเข้ามาช่วยให้คำแนะนำ และจัดทำเอกสารที่จำเป็นเพื่อให้การดำเนินงานต่างๆ ของสมาคมฯ เป็นไปตาม พ.ร.บ. ดังกล่าว และยังได้จัดทำ Practice Guide เพื่อเป็นแนวปฏิบัติในการปฏิบัติงานในฐานะนักวางแผนการเงินในส่วนที่เกี่ยวข้องกับข้อมูลส่วนบุคคลให้กับสมาชิกด้วยครับ

สำหรับแผนงานในปี 2566 ของสมาคมฯ จะมีทั้งในส่วนของแผนงานเดิม และแผนงานที่ริเริ่มใหม่ โดยมีวัตถุประสงค์เพื่อประชาสัมพันธ์ให้นักวางแผนการเงิน CFP เป็นที่รู้จักมากขึ้นในฐานะเพื่อคู่คิดเรื่องการเงิน ให้ประชาชนมีความรู้ เห็นประโยชน์ของการวางแผนการเงิน และมีความต้องการใช้บริการจากนักวางแผนการเงิน CFP ซึ่งผมขอเชิญชวนหากสมาชิกท่านใดมีแนวคิดดีๆ ที่เห็นว่าสามารถนำไปพัฒนาต่อยอดเป็นกิจกรรมสำหรับปีหน้า สามารถแจ้งมาที่สมาคมฯ ได้ทุกเวลา เรายินดีรับฟัง และแลกเปลี่ยนความเห็นกับสมาชิกทุกท่าน ผมเชื่อมั่นว่าอาชีพนักวางแผนการเงินจะเป็นอีกหนึ่งสายอาชีพที่มีโอกาสเติบโตในอนาคตอันใกล้นี้ เนื่องจากผู้คนจะเริ่มหันมาให้ความสนใจเรื่องการวางแผนการเงินและมีความต้องการใช้บริการวางแผนการเงินจากนักวางแผนการเงินมืออาชีพเพิ่มมากขึ้น

สุดท้ายนี้ในช่วงเวลาฉลองส่งท้ายปีเก่า ต้อนรับปีใหม่นี้ ผมขออวยพรให้สมาชิกทุกท่านมีสุขภาพร่างกายที่แข็งแรง มีความสุขและสมปรารถนาทุกประการครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

What’s On

E-Book “Wealth Shield สร้างเกราะให้ความมั่งคั่งเราแบบชิลๆ”

สมาคมนักวางแผนการเงินไทยเผยแพร่ E-Book “Wealth Shield สร้างเกราะให้ความมั่งคั่งเราแบบชิลๆ” รวบรวมบทความจากนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT มุ่งส่งเสริมให้ประชาชนมีองค์ความรู้เรื่องการประกันภัย ซึ่งถือเป็นหนึ่งในเครื่องมือสำหรับการบริหารจัดการความเสี่ยง ช่วยปกป้องความมั่งคงทางการเงิน ครอบคลุมแนวทางในการบริหารความเสี่ยงผ่านการประกันภัยในหลากหลายมิติ อาทิ ประกันชีวิต ประกันอุบัติเหตุ ประกันสุขภาพ และประกันทรัพย์สิน สามารถดาวน์โหลด E-Book “Wealth Shield สร้างเกราะให้ความมั่งคั่งเราแบบชิลๆ” ได้ฟรีที่ http://bit.ly/3h9hUC0

รายการ CFP® Professional Talk

เชิญรับชมรายการ CFP® Professional Talk EP. 16 หัวข้อ “Checklist เลือกประกันโรคร้ายแรง” สมาคมนักวางแผนการเงินไทยได้รับเกียรติจากนักวางแผนการเงิน CFP คุณศุภชัย จันไพบูลย์และคุณจิณณรักษ์ เจตน์รังสรรค์ มาร่วมพูดคุยถึงประกันโรคร้ายแรงซึ่งเป็นอีกหนึ่งเรื่องที่ไม่ควรมองข้าม พร้อมให้เช็กลิสต์สำหรับการเลือกประกันโรคร้ายแรง ติดตามรับชมรายการได้ในวันที่ 21 ธันวาคม 2565 เวลา 18.00 น. ทาง Facebook สมาคมนักวางแผนการเงินไทย และ SET Thailand และ YouTube สมาคมนักวางแผนการเงินไทย

กิจกรรมค่ายเยาวชนนักวางแผนการเงินไทย

สมาคมนักวางแผนการเงินไทยร่วมกับมหาวิทยาลัยราชภัฏอุตรดิตถ์จัดกิจกรรมค่ายเยาวชนนักวางแผนการเงินไทย ซึ่งเป็นกิจกรรมภายใต้โครงการ Membership Engagement Project ที่ได้รับความร่วมมือจากนักวางแผนการเงิน CFP อาสาร่วมริเริ่มและดำเนินกิจกรรม โดยมีวัตถุประสงค์เพื่อส่งเสริมความรู้ด้านการวางแผนการเงิน และฝึกทักษะ เรียนรู้เส้นทางอาชีพสู่การเป็นนักวางแผนการเงินรุ่นใหม่ให้กับกลุ่มนักศึกษาคณะครุศาสตร์ ชั้นปีที่ 3 จำนวน 120 คน นอกจากนี้ยังได้จัดกิจกรรม “Happy Money Happy Retirement เพื่อชีวิตที่ดีในช่วงบั้นปลายชีวิต“ ให้ความรู้เรื่องการวางแผนเกษียณ การจัดการภาระหนี้สินให้กับบุคลากรของมหาวิทยาลัย เมื่อวันที่ 26-27 พฤศจิกายน 2565 ณ มหาวิทยาลัยราชภัฎอุตรดิตถ์

Cover Story: สินทรัพย์ดิจิทัลกับการจัดพอร์ตการลงทุน

โลกการเงินการลงทุนไม่เคยหยุดนิ่ง สินทรัพย์ดิจิทัล อีกหนึ่งทางเลือการลงทุนที่ได้รับความนิยมอย่างมากในช่วงไม่กี่ปีที่ผ่านมา ซึ่งก็มีนักลงทุนทั้งที่ได้รับกำไรและเผชิญกับขาดทุนอยู่ไม่น้อย ในขณะที่องค์ความรู้และบุคลากรที่มีความเข้าใจในสินทรัพย์ดิจิทัลยังมีอยู่อย่างจำกัด สมาคมนักวางแผนการเงินไทยจึงได้จัดงานสัมมนาออนไลน์ TFPA Wealth Management Forum 2022 สินทรัพย์ดิจิทัลกับการจัดพอร์ตการลงทุน เพื่อเป็นอีกหนึ่งแหล่งความรู้ให้กับนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ทุกท่าน สามารถนำไปใช้ประโยชน์ในการวางแผนการเงินและให้คำแนะนำผู้รับคำปรึกษาได้ สำหรับท่านใดที่พลาดงานนี้ไป ทางกองบรรณาธิการ วารสาร TFPA Magazine จึงได้สรุปเนื้อหาบางส่วนมาไว้ในบทความนี้แล้ว

สรุปประเด็นการเสวนา “แนวคิดการประเมินปัจจัยที่มีผลต่อราคาเหรียญแต่ละประเภท”

โดย ฉัตรพงศ์ วัฒนจิรัฏฐ์, PhD, FRM ผู้ช่วยกรรมการผู้จัดการ บล. ดาโอ (ประเทศไทย) จำกัด (มหาชน)

หัวข้อเสวนานี้ ได้รับเกียรติจากวิทยากรที่คร่ำหวอดในวงการคริปโทฯ สองท่านคือ คุณสัญชัย ปอปลี ประธานเจ้าหน้าที่บริหาร บริษัท คริปโตมายด์ แอดไวเซอรี่ จำกัด และที่ปรึกษาสมาคมสินทรัพย์ดิจิทัลไทย และ คุณนิรันดร์ ประวิทย์ธนา ประธานบริหาร บริษัท เอวา แอดไวเซอรี่ กรุ๊ป มาร่วมให้มุมมองเกี่ยวกับปัจจัยที่มีผลต่อราคาของสินทรัพย์ดิจิทัล โดยมี ดร. ฉัตรพงศ์ วัฒนจิรัฏฐ์ ผู้ช่วยกรรมการผู้จัดการ บล. ดาโอ (ประเทศไทย) จำกัด (มหาชน) เป็นผู้ดำเนินการเสวนา

ผู้ที่เคยลงทุนในตลาดหุ้นน่าจะเคยเห็นการแบ่งหุ้นออกเป็นประเภทตามกลุ่มอุตสาหกรรม ซึ่งก็พอช่วยให้เข้าใจในเบื้องต้นได้ว่าหุ้นในกลุ่มเดียวกันมักมีคุณลักษณะพื้นฐานของธุรกิจและปัจจัยที่จะส่งผลกระทบต่อราคาในลักษณะใกล้เคียงกัน อย่างไรก็ดี สำหรับการลงทุนในสินทรัพย์ดิจิทัล (digital asset) หรือที่มักเรียกติดปากว่าเหรียญคริปโทฯ1 นั้นสามารถแบ่งประเภทได้อย่างไร และมีปัจจัยใดที่จะนำมาใช้ประเมินพื้นฐานเพื่อประกอบการตัดสินใจลงทุนได้บ้าง

การแบ่งประเภทเหรียญคริปโทฯ

คุณสัญชัยมองว่าเหรียญคริปโทฯ ในโลกนี้สามารถแบ่งได้เป็นสองกลุ่มใหญ่คือบิทคอยน์ และอัลท์คอยน์2 โดยในส่วนของอัลท์คอยน์นั้นสามารถแบ่งออกเป็นประเภทต่างๆ ได้แก่

- Smart Contract Blockchain เป็นเหรียญที่ใช้สำหรับจ่ายค่าธรรมเนียมการทำธุรกรรมบนบล็อกเชนสัญญาอัจฉริยะ (smart contract) ซึ่งบล็อกเชนลักษณะนี้เปิดให้นักพัฒนาซอฟท์แวร์เข้ามาสร้างแอปพลิเคชันเพื่อให้บริการทางการเงิน3 อย่างการให้กู้ยืมเหรียญได้ และเมื่อมีการทำธุรกรรมบนแอปพลิเคชันนั้น ก็ต้องจ่ายค่าธรรมเนียมเป็นเหรียญคริปโทฯ ที่กำหนด เช่น ETH สำหรับบล็อกเชน Ethereum และเหรียญ SOL สำหรับบล็อกเชน Solana เป็นต้น

2 Alternative Coin หรือ Alt Coin หมายถึงเหรียญคริปโทฯ ใดๆ นอกจากบิทคอยน์

3 เรียกว่า Decentralized Applications (DApps) ซึ่งเป็นแพลตฟอร์มสำหรับการให้บริการทางการเงินแบบไร้ตัวกลางสถาบันการเงิน

- Exchange Token เป็นเหรียญที่ออกโดยพวกศูนย์ซื้อขายคริปโทฯ อย่าง FTT ของศูนย์ซื้อขายชื่อ FTX และเหรียญ BNB สำหรับศูนย์ซื้อขายชื่อ Binance มักใช้เป็นส่วนลดค่าธรรมเนียมการเทรดบนกระดานของศูนย์ซื้อขายนั้นๆ

- Stablecoin เป็นเหรียญที่ออกแบบมาเพื่อผูกติด (peg) มูลค่าให้เทียบเท่าสกุลเงินเฟียต (fiat)4 เช่น ดอลลาร์สหรัฐฯ หรือยูโร มีผู้สร้างหลายราย เช่น BUSD สร้างโดยบริษัท Paxos Trust Company LLC ร่วมกับ Binance เหรียญ USDC สร้างโดยบริษัท Circle Internet Financial Limited ร่วมกับ Coinbase และเหรียญ USDT สร้างโดย Tether Operations Limited

- Meme Token เป็นเหรียญที่มีแนวโน้มราคามาจากแรงสนับสนุนของกลุ่มบุคคลหนุนหลัง เช่น DOGE หรือ SHIBA อาจจะมีการนำไปใช้ประโยชน์บ้างแต่เน้นการเก็งกำไรมากกว่า

- Governance Token เป็นเหรียญที่นำมาใช้แสดงสิทธิออกเสียง (voting right) ควบคุมทิศทางการดำเนินการของแพลตฟอร์ม DeFi ต่างๆ เช่น UNI สำหรับ Uniswap และ MKR สำหรับ MakerDAO เป็นต้น

- Utility Token เป็นเหรียญที่เอามาใช้ประโยชน์เป็นส่วนลดหรือแลกเป็นสินค้า เช่นเหรียญ JFIN

- Metaverse / GameFi เป็นเหรียญที่นำมาใช้ประโยชน์ในระบบนิเวศของ metaverse5 หรือเกม เช่น ซื้อที่ดิน หรือเก็บค่าธรรมเนียมบน metaverse หรือซื้อของสะสมหรือไอเทมในเกม เช่น SAND สำหรับ Sandbox หรือเหรียญ AXS สำหรับ Axie Infinity

- อย่างไรก็ดี บางเหรียญก็มีคุณสมบัติหลายประเภทในตัวเดียวกัน เช่น มีความเป็น Utility ผสมกับ Governance เป็นต้น

5 เทคโนโลยีโลกเสมือนที่เปิดให้ผู้ใช้งานเข้ามาทำกิจกรรมร่วมกันผ่านตัวตนที่จำลองขึ้น (อวตาร หรือ Avatar)

- ในมุมมองของคุณนิรันดร์ แบ่งประเภทโดยเปรียบเทียบคุณลักษณะกับสินทรัพย์แบบดั้งเดิม6 สำหรับการใช้อ้างอิงวิธีการประเมินมูลค่า ได้แก่

- เหรียญคริปโทฯ ที่มีลักษณะคล้ายหุ้น (equities) สินทรัพย์ดิจิทัลบางโครงการมีบทบาทในการสร้างระบบเศรษฐกิจในโลกการเงินแบบไร้ตัวกลาง7 โดยให้บริการเสมือนเป็นธนาคาร มีรายได้สุทธิจากส่วนต่างอัตราดอกเบี้ยให้กู้และรับฝาก (net interest margin) และประเมินกำไรสุทธิได้ด้วยการหักค่าใช้จ่ายต่างๆ อย่าง โครงการของ MakerDAO ที่ปล่อยกู้ด้วยเหรียญ DAI นั้นนำรายได้มาซื้อคืนเหรียญ MKR เพื่อเผาทิ้ง (buy back and burn) ซึ่งเทียบเคียงได้กับบริษัทที่นำกำไรไปซื้อหุ้นคืน ส่งผลให้จำนวนหุ้นของบริษัทที่หมุนเวียนในระบบมีปริมาณลดลง คล้ายการจ่ายปันผลที่ทำให้อัตราส่วนกำไรต่อหุ้น (earnings per share: EPS) สูงขึ้น โดยรวมแล้วกลุ่มนี้จะประเมินมูลค่าคล้ายหุ้นด้วยวิธีอัตราส่วนราคาต่อกำไร (P/E) คือการนำมูลค่าตลาด (market capitalization) หารด้วยกระแสเงินสดที่นำมา buy back and burn

- คล้ายโลหะมีค่า (precious metal) กรณีของบิทคอยน์ (เหรียญ BTC) มองได้ว่ามีลักษณะคล้ายทองคำ ในเชิงการเก็บสะสมมูลค่า (store of value) หรือสื่อกลางในการแลกเปลี่ยน (medium of exchange) ที่จะให้คนสามารถถือเพื่อป้องกันความเสี่ยง (hedge) จากความไม่มีเสถียรภาพของสกุลเงินเฟียต อันเนื่องจากการที่ภาครัฐพิมพ์เงินมากขึ้นขณะที่เงินในมือของรายบุคคลยังคงเท่าเดิม ทำให้ยากจนลงในเชิงเปรียบเทียบ โดยรวมแล้วจะประเมินมูลค่าจากอุปทานเงิน (money supply) ของโลก

- คล้ายสินค้าโภคภัณฑ์ (commodities) การให้บริการทางการเงินแบบ DeFi จำเป็นต้องใช้บล็อกเชนสัญญาอัจฉริยะ (smart contract) อย่าง Ethereum, Binance Smart Chain, Solana หรือ Avalanche เป็นโครงสร้างพื้นฐานในการทำธุรกรรม ซึ่งต้องจ่ายค่าธรรมเนียมให้กับเครือข่าย เรียกว่าค่า gas ดังนั้น จะประเมินมูลค่าโดยอิงจากอุปสงค์และอุปทานเป็นสำคัญ เมื่อมีความต้องการใช้งานเครือข่ายเยอะก็จะทำให้ราคาเหรียญเพิ่มสูงขึ้น

- คล้ายเงินตรา (fiat money) กรณีของ stablecoin ต่างๆ อย่าง USDC USDT หรือ DAI ซึ่งมีกลไกในการผูกมูลค่า (peg) ของเหรียญให้เทียบเท่าหนึ่งดอลลาร์สหรัฐฯ อย่างไรก็ดี เหรียญแต่ละตัวมีกลไกการผูกมูลค่าที่แตกต่างกันและทำให้มีความเสี่ยงที่แตกต่างกันและสูงกว่าค่าเงินดอลลาร์สหรัฐฯ

- คล้ายงานศิลปะ (art) อย่างกรณีของ NFT8 ซึ่งเป็นตัวแทนของงานศิลปะ กลุ่มนี้ประเมินมูลค่ายากเนื่องจากขึ้นกับความพึงพอใจของแต่ละกลุ่ม

- คล้ายสินทรัพย์ที่มีตัวตน (tangible asset) เป็นเทรนด์ที่กำลังมาช่วงนี้ด้วยการออกโทเคนที่เป็นตัวแทนของสินทรัพย์ในโลกการเงินจริง เช่น นำอสังหาริมทรัพย์มาเป็นสินทรัพย์ในทรัสต์ (trust) แล้วออกโทเคน หรือเอาหุ้นไปเก็บไว้กับผู้ดูแลทรัพย์สิน (custodian) แล้วออกโทเคน กลุ่มนี้ประเมินมูลค่าได้ง่ายโดยอิงจากมูลค่าของสินทรัพย์ที่นำมาหนุนหลัง

7 การให้บริการทางการเงินแบบไร้ตัวกลางสถาบันการเงิน หรือ Decentralized Finance (DeFi)

8 NFT หรือ non-fungible token หมายึงสินทรัพย์ดิทัลที่มีการบ่งชี้แบบเฉพาะเจาะจง

แนวทางการประเมินมูลค่า

คุณสัญชัยอธิบายว่าเหรียญมีหลายประเภท โดยกลุ่มที่เป็น store of value หรือกลุ่ม NFT นั้นประเมินมูลค่าได้ยาก แต่ก็มีบางกลุ่มอย่างพวก smart contract blockchain เช่น Ethereum Solana และ Polygon มีรายได้เกิดขึ้นจากการที่มีผู้สร้างแอปพลิเคชันและทำธุรกรรมบนบล็อกเชน คล้ายการใช้บริการแอปพลิเคชันของธนาคารหรือผู้ให้บริการอื่นที่มีการเรียกเก็บค่าธรรมเนียม โดยสามารถเข้าไปดูข้อมูลได้ว่าโครงการหรือแพลตฟอร์มเหล่านั้นมีกระแสรายได้หรือค่าธรรมเนียมเท่าใด จากแหล่งข้อมูลเช่น glassnode.com และ cryptofees.info

ข้อมูลอีกส่วนหนึ่งที่จะนำมาใช้วิเคราะห์ได้คือ Total Value Locked (TVL) เป็นตัวบ่งบอกว่ามีปริมาณสินทรัพย์ที่นำมาวางไว้บนแพลตฟอร์ม (คล้ายกรณี AUM ของสินทรัพย์ทางการเงิน) อย่างแพลตฟอร์ม Ethereum ที่มีโครงการของ MakerDAO มาสร้างบริการให้กู้ยืมโดยนำเหรียญคริปโทฯ มาวางค้ำประกัน ดังนั้น หากมีผู้มาใช้บริการของ MakerDAO มากก็จะทำให้ค่า TVL เพิ่มสูงขึ้น และในทางกลับกันหากโครงการมีปัญหาอย่างกรณีของบล็อกเชน Terra และเหรียญ LUNA จะเห็นว่าค่า TVL ลดต่ำลงอย่างรวดเร็วภายในไม่กี่วัน

ส่วนคุณนิรันดร์อธิบายว่าเราสามารถพิจารณามูลค่าของสินทรัพย์ดิจิทัลที่มีลักษณะคล้ายหุ้น (equities) ได้จาก P/E ของโครงการ ตัวอย่างเช่น MakerDAO9 หากนำมูลค่าตลาดซึ่งอยู่ที่ 5,983 ล้านดอลลาร์ หารด้วยกำไรสุทธิ10 152 ล้านดอลลาร์ จะได้ค่า P/E ของโครงการที่ 39.36 เท่า ทั้งนี้ การ buy back and burn ของ MakerDAO เปรียบเสมือนกลไกการซื้อหุ้นคืนของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ ที่ทำให้ปริมาณหุ้นลดลงเรื่อยๆ และสุดท้ายแล้วเมื่อกำไรคงที่ขณะที่สัดส่วนผู้ถือหุ้นน้อยลง จะส่งผลให้กำไรต่อเหรียญ (earnings per token) มากขึ้นและเป็นปัจจัยที่ผลักให้ราคาเหรียญปรับตัวเพิ่มตามปัจจัยพื้นฐาน

ทั้งนี้ กลไกดังกล่าวอยู่บนเงื่อนไขสองประการคือ ต้องสร้างกระแสเงินสด และนำกระแสเงินสดนั้นมาปันส่วนให้ผู้ถือโทเคน อย่างไรก็ดี ธุรกิจในโลกคริปโทฯ มีความผันผวนสูง อย่างในปี 2565 ปริมาณการปล่อยกู้ของ MakerDAO ลดลงเยอะมาก เนื่องจากมูลค่าของเหรียญคริปโทฯ ที่นำมาวางเป็นหลักประกันลดต่ำลง ทำให้ต้องปิดสัญญาเงินกู้ (liquidation) และขายหลักประกันออก กระทบต่อมูลค่าของเหรียญ MKR ดังนั้น การประเมินมูลค่าควรมองสองอย่างคือ อดีตสร้างกระแสเงินสดได้เยอะไหม และมองอนาคตว่าอนาคตตลาดคริปโทฯ จะตกต่ำหรือเติบโต

นอกจากเรื่องกลไกลดปริมาณอุปทานด้วย buy back and burn แล้ว โครงการเหล่านี้มักมีกลไกการแจกโทเคนให้กับผู้ทำธุรกรรมผ่านแพลตฟอร์มอย่างสม่ำเสมอ ซึ่งเปรียบเสมือนหุ้นที่มีการเพิ่มทุนทุกวัน หากผลกำไรเติบโตไม่ทันปริมาณอุปทานใหม่ ทำให้ราคาเหรียญลดลงจาก dilution effect11

ส่วนโครงการที่มีลักษณะคล้ายสินค้าโภคภัณฑ์ อย่างบล็อกเชนสัญญาอัจฉริยะ (smart contract) นั้น จะประเมินมูลค่าด้วย P/E ค่อนข้างยาก การประเมินมูลค่าเหรียญจะพิจารณาจากอุปสงค์และอุปทานเป็นหลัก ในฝั่งอุปทานนั้น กรณีของบิทคอยน์นั้นออกแบบให้จำกัดปริมาณอุปทาน ทำให้เป็นกลไกพยุงราคาเหรียญ แต่การที่เหรียญ ETH ของบล็อกเชน Ethereum ไม่ได้มีการจำกัดอุปทาน ก็ไม่ได้แปลว่าราคาจะไม่ขึ้น เพราะถ้าระบบนิเวศของ Ethereum ได้รับความนิยมก็จะทำให้ราคาเหรียญ ETH เพิ่มจากแรงของอุปสงค์

คุณนิรันดร์ยังให้มุมมองเพิ่มเติมว่าโครงการที่จะเติบโตต่อไปในอนาคตได้นั้น ต้องสามารถแก้ปัญหาจริงให้กับเศรษฐกิจโลกได้ ตัวอย่างเช่นโครงการชื่อ Compound เป็นเสมือนธนาคารในโลกคริปโทฯ ปล่อยกู้เหรียญ DAI ซึ่งเป็น stablecoin ที่ผูกมูลค่าไว้ที่หนึ่งดอลลาร์สหรัฐฯ ผู้ฝากจะได้รับดอกเบี้ย 3% ส่วนผู้กู้จะจ่ายดอกเบี้ย 4.6%12 ทำให้ผู้ฝากได้รับดอกเบี้ยสูงกว่าการฝากเงินกับธนาคาร และผู้กู้มีต้นทุนทางการเงินน้อยกว่าการกู้เงินจากธนาคาร ดังนั้น หากผู้ลงทุนมองว่าแพลตฟอร์มจะเติบโตต่อไป เราอาจจะยอมรับ P/E ที่สูงในปัจจุบันได้ เพราะค่าความแพงจะลดลงเอง

10 อ้างอิงมูลค่า buy back and burn ของเหรียญ MKR แหล่งข้อมูล makerburn.com

11 Dilution effect หมายถึง ภาวะที่ราคาหุ้น/เหรียญคริปโทฯ ลดลง เนื่องจากจำนวนหุ้น/เหรียญมีปริมาณมากขึ้น ขณะที่ผลกำไรของกิจการ/โครงการยังคงเท่าเดิม

12 ข้อมูลจาก app.compound.finance ในช่วงปลายปี 2565

อย่างไรก็ดี ต้องบอกว่ามันเป็นเรื่องในอนาคต สิ่งที่ต้องระวังคือบางโครงการมีความเสี่ยง อย่างโครงการ Anchor Protocol จ่ายดอกเบี้ยผู้ฝากในอัตรา 20% แต่คิดดอกเบี้ยฝั่งการให้กู้ยืมในอัตราเพียง 15% แม้ว่าจะมีกลไกรองรับคือ การใช้เงินทุนสำรองของผู้ก่อตั้งใส่เข้าไปเรื่อยๆ แต่ก็เป็นการฝืนธรรมชาติ สิ่งนี้เป็นตัวอย่างให้เห็นว่าโครงการที่ขับเคลื่อนโลกได้จริงนั้นมีไม่เยอะ อาจต้องอาศัยเวลาอีกระยะหนึ่งในการที่จะมั่นคง

การจัดการอุปทาน เช่น การเผาเหรียญ มีผลต่อราคาเหรียญคริปโทฯ มากน้อยแค่ไหน

คุณสัญชัยมองว่าการเผาเหรียญเป็นการสร้างกระแสความสนใจ (sentiment) ทำให้เกิดความเชื่อมั่นและเข้ามาถือครองเพื่อเก็งกำไรราคาเหรียญนั้นๆ มากขึ้น การเผามีสองแบบคือ ผู้พัฒนาแพลตฟอร์มต้องการจูงใจให้คนมาถือ ก็ทำการเผาเหรียญตรงๆ ส่วนบางโครงการกำหนดเวลาอย่างชัดเจนว่าจะเผาทุกไตรมาสโดยใช้กำไรส่วนหนึ่งมาซื้อคืนเหรียญ ดังนั้น ต้องพิจารณาให้ดีว่าเป็นการเล่นกระแสความสนใจในระยะสั้นหรือไม่

ส่วนคุณนิรันดร์เสริมว่าการเผาเหรียญมีผลในเชิงการวิเคราะห์ปัจจัยพื้นฐานด้วย อย่างกรณีการนำกำไรของโครงการมาซื้อเหรียญคืน จะทำให้ปริมาณเหรียญหมุนเวียนในตลาดลดลง และส่งผลให้กำไรต่อผู้ถือโทเคนเพิ่มขึ้น ทั้งนี้ การเปลี่ยนแปลงของอุปทาน (supply shift) นี้มีจุดเริ่มต้นจากเหรียญบิทคอยน์ที่ออกแบบให้ลดกำลังการผลิตลงทุกสี่ปี เรียกว่า bitcoin halving13 คล้ายกับทองคำที่เมื่อขุดหายากและมีต้นทุนในการขุดเพิ่มขึ้น ก็จะผลักดันให้ราคาในตลาดสูงขึ้น ดังนั้น โดยรวมแล้วเมื่อปริมาณอุปทานลดลง ด้วยกลไกใดๆ อาทิ ต้นทุนการผลิต กำไรต่อเหรียญ หรือปัจจัยด้านจิตวิทยา ก็จะผลักดันให้ราคาปรับตัวเพิ่มขึ้น ทั้งนี้ แนะนำว่าดูในภาพรวมด้วย หากมีการสร้างเหรียญใหม่เยอะกว่าการเผาเหรียญ ราคาก็ไม่ควรขึ้น หรือปริมาณเหรียญเพิ่มก็จริงแต่ความต้องการใช้งานสูงขึ้นมาก ก็จะส่งผลดีต่อราคา เป็นต้น

แหล่งข้อมูลในโลกคริปโทฯ

คุณสัญชัยอธิบายว่าเสน่ห์ของโลกคริปโทฯ คือ ข้อมูลมีลักษณะเป็น data on chain คือมีการเปิดเผยข้อมูลเป็นสาธารณะและเป็นปัจจุบันอยู่เสมอ ต่างจากโลกการเงินแบบดั้งเดิมที่ต้องรอการรายงานจากผู้สอบบัญชี (auditor) ข้อมูล TVL สามารถดูได้จากเว็บไซต์ defillama.com ซึ่งอัพเดทข้อมูลอยู่ตลอดเวลา ดังนั้น หากเกิดเหตุการณ์ที่บางโครงการล่มสลายก็สามารถเข้าไปสืบค้นข้อมูลได้อย่างรวดเร็ว

ส่วนคุณนิรันดร์แนะนำแหล่งข้อมูลเกี่ยวกับกระแสเงินสดและรายได้จากเว็บไซต์ tokenterminal.com ซึ่งจะบอกว่าโครงการไหนสร้างรายได้เท่าไหร่ จ่ายปันส่วนให้ผู้ถือเหรียญและประเมินออกมาเป็น P/E เท่าไหร่ สามารถรู้ข้อมูลได้ทันทีอย่างเปิดเผย นอกจากนี้ ค่า TVL จะสัมพันธ์กับรายได้หรือไม่ขึ้นอยู่กับรูปแบบธุรกิจของแพลตฟอร์ม อย่างกรณีของศูนย์ซื้อขายแบบไร้ตัวกลางหรือ Decentralized Exchange (DEX) นั้นแม้ว่าจะมีคนมาวางสินทรัพย์เยอะ แต่ไม่มีการซื้อขายก็จะไม่สามารถสร้างรายได้

ขณะที่แพลตฟอร์มประเภทการบริหารสินทรัพย์ เช่น โครงการ MakerDAO ซึ่งคนนำสินทรัพย์มาวางเพื่อค้ำประกันการกู้ยืมนั้น TVL จะสัมพันธ์กับรายได้

ฝากแง่คิดสำหรับผู้ลงทุนมือใหม่

คุณสัญชัยกล่าวว่าปี 2565 นี้เป็นปีที่มีหลายเหตุการณ์เกิดขึ้นแบบไม่คาดฝัน มีความเสี่ยงสูงมาก ถ้าจะเริ่มลงทุนควรจัดสรรพอร์ต ลงทุนเพียงบางส่วน เช่น 3-5% ของพอร์ต และถ้าจะให้สบายใจในการลงทุนก็ควรให้ความสนใจเหรียญขนาดใหญ่อย่าง BTC หรือ ETH สัก 80% แล้วแบ่งที่เหลือ 20% ไปลงเหรียญเล็กที่ดูมีอนาคต นอกจากนี้ ควรตามข่าวและศึกษาข้อมูลให้เยอะ เนื่องจากสถานการณ์เปลี่ยนเร็วมาก บางโครงการอาจจะดีในระยะสั้นแต่ไม่ได้ยั่งยืนในระยะยาว บางเหรียญก็ล้มหายตายจากไป

คุณนิรันดร์มองว่าการกระจายความเสี่ยงเป็นเรื่องสำคัญ แม้ว่าเราเข้าใจธุรกิจแต่อนาคตเป็นสิ่งไม่แน่นอน เราอาจจะใช้หลักการเดียวกับแนว VI14 เนื่องจากราคาเหรียญคริปโทฯ โดยส่วนใหญ่แล้วมักสัมพันธ์กับบิทคอยน์ แม้ว่าพื้นฐานการสร้างรายได้จะดีแต่ราคาก็จะร่วงลงตามไปด้วย ดังนั้น หากโครงการดีแต่ราคาลงแบบไม่สมเหตุผล เราอาจมองเป็นโอกาสก็ได้ ให้ลองพิจารณาว่าหากโครงการใดยังสามารถอยู่รอดได้ในช่วงที่เลวร้ายที่สุดของตลาดคริปโทฯ แล้ว ต่อไปเมื่อตลาดกลับมาจะสามารถเติบโตต่อได้ไหม

**เนื้อหาจากการเสวนาเป็นการสะท้อนมุมมองของวิทยากร มีวัตถุประสงค์เพื่อเป็นการส่งเสริมความรู้เกี่ยวกับการประเมินปัจจัยพื้นฐานของเหรียญคริปโทฯ ไม่ใช่คำแนะนำในการลงทุน**

รับชมเทปการเสวนาที่ https://www.youtube.com/watch?v=aJqswWyHFok

สรุปประเด็นการเสวนา “การเปรียบเทียบการลงทุนในสินทรัพย์ดิจิทัลกับสินทรัพย์พื้นฐาน (Traditional Asset)”

โดย ราชันย์ ตันติจินดา CFP®

หัวข้อเสวนานี้ ได้รับเกียรติจาก ดร.นที เทพโภชน์ นายกสมาคมเมต้าเวิร์สไทย และผู้ก่อตั้ง Blockmountain คุณชาตรี โรจนอาภา รองกรรมการผู้จัดการ ฝ่ายกลยุทธ์และพัฒนาผลิตภัณฑ์ บริษัท หลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) คุณพีรพัฒน์ หาญคงแก้ว ประธานเจ้าหน้าที่การลงทุน บริษัท คริปโตมายด์ แอดไวเซอรี่ จำกัด และผู้ดำเนินการเสวนา โดยคุณศุภกฤษฎ์ บุญสาตร์ นายกสมาคมสินทรัพย์ดิจิทัลไทย และ Founder Bitcast โดยมีสรุปเนื้อหาสำคัญจากการเสวนาดังนี้

สินทรัพย์ดิจิทัลหรือ Digital Asset มีหลากหลายรูปแบบ ดังนั้นการประเมินมูลค่านอกจากมีความยากและต่างไปจากสินทรัพย์พื้นฐานหรือ Traditional Asset แล้ว Digital Asset แต่ละประเภทยังมีความแตกต่างกันด้วย โดยในการเสวนามีการกล่าวถึง Digital Asset และสิ่งที่เกี่ยวข้องกับ Digital Asset อยู่หลายเรื่องด้วยกัน ตัวอย่างเช่น

(1) Digital Asset กลุ่ม Storage of Value

สินทรัพย์หรือเหรียญที่หลายคนรู้จักกันคือ เหรียญ Bitcoin โดยหลายคนขนานนาม Bitcoin ว่าเป็น Digital Gold เนื่องจาก Bitcoin มีคุณสมบัติหลายอย่างที่เหมือนกับทองคำคือ มีจำนวนจำกัด ที่ 21 ล้านเหรียญ เป็นเหรียญที่คนส่วนใหญ่ (ที่ลงทุน) ยอมรับ เป็นสินทรัพย์ที่ไม่มี cash flow เหมือนหุ้นสามัญหรือหุ้นกู้ (เช่น เงินปันผล ดอกเบี้ย ฯลฯ) การประเมินมูลค่าจึงเป็นไปได้ยาก มูลค่ามักขึ้นอยู่กับความพึงพอใจของผู้ซื้อผู้ขาย แต่มูลค่าควรเพิ่มขึ้นตามความหายากของสินทรัพย์ที่อยู่อย่างจำกัด

อย่างไรก็ตาม ทองคำ เป็นสินทรัพย์ที่มีตัวตนจับต้องได้ จึงมีต้นทุนในการเก็บรักษาและเปลี่ยนมือที่สูงกว่า Bitcoin ที่เป็นสินทรัพย์ดิจิทัล แต่หากพิจารณาเรื่องความผันผวนของมูลค่าแล้ว Bitcoin ถือว่ามีความผันผวนสูงกว่ามาก จึงมีความเป็น storage of value ที่ต่ำกว่าทองคำ

อีกทั้งหลายคนมองว่าสินทรัพย์ดิจิทัลอย่าง Bitcoin ที่เป็นสิ่งที่ไม่ควรมีมูลค่า แต่หากพิจารณาคุณสมบัติหนึ่งของ Bitcoin ที่เป็นระบบการส่งหรือโอนเงินข้ามประเทศได้ทั่วโลก เช่นเดียวกับระบบของ VISA ซึ่งเป็นสิ่งที่ก่อให้เกิดประโยชน์ในแง่การใช้งาน การจะบอกว่าสินทรัพย์ดิจิทัลอย่าง Bitcoin เป็นสิ่งที่ไม่มีมูลค่า ก็อาจไม่ใช่ประโยคที่ถูกต้องนัก เพียงแต่ว่าการประเมินมูลค่าของ Bitcoin นั้นมีความแตกต่างจาก Traditional Asset รวมถึงเหรียญหรือสินทรัพย์ดิจิทัลอื่นๆ ที่มีคุณลักษณะที่แตกต่างกันออกไปด้วย

(2) Digital Asset กลุ่ม Digital Cash

สินทรัพย์กลุ่มนี้ที่หลายคนรู้จักกัน คือ Ethereum ซึ่งเป็นคริปโทเคอร์เรนซี (Cryptocurrency) แบบหนึ่ง ที่มีสิ่งคล้ายกับเงินสดทั่วไป หรือ Traditional Finance ตรงที่เป็นสิ่งที่มีมูลค่าในสังคมที่ยอมรับค่าเงินนี้ เช่น ประเทศไทยที่ยอมรับค่าเงินบาทในการแลกเปลี่ยนสินค้า โดยมีความชัดเจนว่าสินค้าหนึ่งหากต้องการซื้อต้องใช้เงินบาทจำนวนเท่าไร หรือหากต้องการซื้อด้วยเงินดอลลาร์สหรัฐ ก็สามารถเปรียบเทียบได้ว่าต้องใช้เงินดอลลาร์จำนวนเท่าไรในการซื้อสินค้าชิ้นเดียวกันนี้

อย่างไรก็ตาม Digital Cash มีความแตกต่างจาก Traditional Finance ตรงที่มีความเป็น Decentralized ที่ไม่มีใครแม้แต่หน่วยงานภาครัฐที่จะมายึดหรืออายัดได้ รวมถึงไม่สามารถตรวจสอบเส้นทางการโอนย้ายเงินได้ ซึ่งความแตกต่างนี้คงเป็นได้ทั้งจุดเด่นและจุดด้อยในระบบเศรษฐกิจ ขึ้นอยู่กับการนำไปใช้งาน

สำหรับ Traditional Finance คนทั่วไปหากรู้เลขที่บัญชี จะรู้ว่าบัญชีนั้นเป็นบัญชีของใคร แต่จะไม่รู้ว่ามีเงินอยู่เท่าไรหรือมีเส้นทางการเงินอย่างไร แต่สำหรับคริปโทเคอร์เรนซี จะรู้ว่ามีเหรียญอยู่เท่าไร มีเส้นทางการโอนย้ายอย่างไร แต่จะไม่รู้ว่า คริปโทเคอร์เรนซีนั้นเป็นของใคร

อีกหนึ่งความแตกต่างระหว่างคริปโทเคอร์เรนซีและ Traditional Finance เห็นได้จากตัวอย่างกรณีของ FTX (กระดาน เทรดคริปโทเคอร์เรนซี) ที่เพิ่งล้มละลายไปเมื่อเร็วๆ นี้ ซึ่งหากเป็น Traditional Finance คงเป็นเรื่องยากที่จะถูกตรวจสอบพบ โดยอาจต้องรอการเปิดเผยงบการเงินรายไตรมาสหรือรายปี ซึ่งก็มีความเสี่ยงที่จะมีการปรับแต่งบัญชีก่อนเปิดเผยด้วย

สิ่งหนึ่งที่ใช้ในการประเมินมูลค่าเหรียญคริปโทเคอร์เรนซีหรือสินทรัพย์ดิจิทัลคือ การพิจารณา Business Model เหมือนกับการมองว่าเป็น ผลิตภัณฑ์หนึ่ง ที่มีสร้าง value proposition ให้กับผู้ถือหรือผู้ใช้อย่างไร หรือเป็นสิ่งที่ภาครัฐหรือธนาคารกลางประเทศไหนสามารถผลิตเพิ่มได้เอง เป็นต้น ซึ่งที่ผ่านมาก็มีคริปโทเคอร์เรนซี หลายเหรียญที่ไม่มี Business Model รองรับ เช่น DogeCoin ที่ถูกสร้างขึ้นมาโดยไม่มี Business Model ที่ชัดเจนนอกจากการใช้รูปสุนัขชิบะมาเป็นเอกลักษณ์

(3) Digital Asset กลุ่ม NFT (Non-Fungible Token)

NFT เป็นเรื่องของเทคโนโลยี โดย NFT ไม่สามารถแบ่งแยกหน่วยได้ (ยังไม่คำนึงถึง Fractional NFT) จึงถูกนำไปใช้เป็นเครื่องมือประกอบการแสดงความเป็นเจ้าของสิ่งใดสิ่งหนึ่ง และมักถูกนำไปเปรียบเทียบกับงานศิลปะที่ไม่สามารถแบ่งแยกหน่วยได้เช่นกัน อย่างไรก็ตามนักสะสมงานศิลปะส่วนใหญ่ยังคงให้ความสำคัญกับงานศิลปะที่เป็น Physical Art อยู่ ผู้ใช้หรือผู้ลงทุนจึงถือว่าเป็นคนละกลุ่มกับ NFT ที่อ้างอิง Digital Art

หากเปรียบเทียบศิลปินที่วาดภาพเป็นผู้ออกหลักทรัพย์ (Issuer) ในโลกของ Physical Art ศิลปินจะมีส่วนร่วมกับงานศิลปะเฉพาะตอนที่สร้างสรรค์และขายในครั้งแรก หรือตลาดแรก (Primary Market) เท่านั้น โดยจะไม่มีส่วนร่วมในการซื้อขายแลกเปลี่ยนหลังจากนั้นหรือตลาดรอง (Secondary Market) เลย แต่ในกรณีของ NFT หากมีการระบุใน Smart Contract ศิลปินก็อาจมีส่วนร่วมหรือได้รับผลตอบแทนจากการซื้อขายในตลาดรองได้ในรูปแบบของ Royalty Fee เป็นต้น ขึ้นกับ Business Model ของแต่ละ NFT ซึ่งการประเมินมูลค่า NFT ที่อ้างอิงงานศิลปะ ก็อาจไม่ต่างจากการประเมินมูลค่าของงานศิลปะมากนัก

อย่างไรก็ตามหากพิจารณาประโยชน์ของ NFT ในรูปแบบอื่นก็อาจมีวิธีการประเมินมูลค่าที่ต่างออกไป อย่างการมองว่า NFT เป็นสินค้าแบรนด์เนม เช่น คนซื้อกระเป๋าแบรนด์เนมไม่ได้ต้องการกระเป๋ามาใช้ใส่ของ คนซื้อรถปอร์เช่ไม่ได้ซื้อเพราะสิ่งนั้นคือรถยนต์แต่ซื้อเพราะเป็นปอร์เช่ เป็นต้น เช่นเดียวกับ PFP หรือ Profile Picture ที่บาง PFP หากต้องการใช้ ต้องจ่ายเงินเพื่อถือ NFT สูงถึง 50 ETH คิดเป็นเงินบาทก็หลายล้านบาท เพื่อเป็นการแสดงฐานะทางสังคมในโลกดิจิทัลนั้นๆ

(4) Metaverse

เราอาจจะมอง Metaverse เป็น Digital Tool อย่างหนึ่ง ที่รวบรวมเทคโนโลยีที่หลากหลายเข้าไว้ด้วยกัน ซึ่งสิ่งที่จะทำให้ Metaverse มีความน่าสนใจขึ้นมาได้ คือ Content ตัวอย่างเช่น Facebook ที่หลายคนให้ความสนใจและใช้เวลาอยู่กับ Facebook ก็เพราะ Content ต่างๆ ที่อยู่บน Facebook ที่มีผู้คนจำนวนมากมาแลกเปลี่ยนทรัพยากร และมี Digital Experience ร่วมกัน

สำหรับที่ดิน (Land) ใน Metaverse จะมีมูลค่าหรือไม่ หรือควรมีมูลค่าเท่าไร ก็ขึ้นกับว่า Platform นั้นออกแบบให้ที่ดินถูกนำไปใช้ประโยชน์อะไรได้บ้าง มีจำนวนจำกัดหรือไม่ มีกลุ่มคนเข้ามาอยู่ใน Metaverse มากแค่ไหน มาทำกิจกรรมอะไรใน Metaverse กัน และก่อให้เกิดมูลค่าทางเศรษฐศาสตร์หรือไม่ ถึงจะตอบได้ว่า ที่ดินใน Metaverse ควรมีมูลค่าเท่าไร โดยการเป็นเจ้าของที่ดิน ก็คือการถือ NFT ที่เสมือนเป็นโฉนดที่แสดงสิทธิบนที่ดินนั้นนั่นเอง

ตัวอย่างหนึ่งที่มีความใกล้เคียงกับ Metaverse ที่เคยเกิดขึ้นมาแล้วในอดีตคือ โลกในเกมส์ Ragnarok ซึ่งเป็นโลกที่หลายคนเข้ามารวมตัวกันเพื่อทำกิจกรรมร่วมกัน มีการสร้างตัวตนหรือสายอาชีพในโลกของ Metaverse มีการออกไปเก็บเกี่ยวทรัพยากรตามความถนัดของแต่ละสายอาชีพ รวมถึงมีการซื้อขายแลกเปลี่ยนสินค้าและเงินตรากันในโลกแห่งนั้น

ก่อนจบเสวนาในรอบนี้ วิทยากรทั้ง 3 ท่าน ก็ได้ทิ้งท้ายคำแนะนำดีๆ ให้กับผู้ที่ลงทุนในสินทรัพย์ดิจิทัล ดังนี้

คุณชาตรี โรจนอาภาเปรียบเทียบว่าจากที่สำนักงาน ก.ล.ต. ได้แบ่งความเสี่ยงของสินทรัพย์การลงทุนที่เป็น Traditional Asset ไว้ 8 ระดับนั้น Digital Asset ถือว่ามีความเสี่ยงที่ระดับ 80 ได้เลย ดังนั้นหากเงินลงทุนส่วนไหนรับความเสี่ยงจากการขาดทุนได้ไม่ถึง 100% ก็ไม่ควรนำมาลงทุน อีกทั้งการจัด Asset Allocation เป็นสิ่งสำคัญ ควรเริ่มต้นลงทุนที่สัดส่วนน้อยๆ ก่อน และต่อให้มีประสบการณ์หรือมั่นใจว่าตนเองมีความรู้ความเข้าใจ การลงทุนเกิน 5% ของพอร์ต ก็ถือว่าเป็นสัดส่วนที่สูงแล้ว ซึ่งในโลกของ Digital Asset ไม่มีใครรู้ทุกอย่าง ไม่ว่าจะเป็นผู้ออกหรือผู้ให้บริการกระดานซื้อขายสินทรัพย์ดิจิทัลก็ตาม

ดร.นที เทพโภชน์ให้ความสำคัญกับการศึกษาทำความเข้าใจและการกระจายความเสี่ยง เนื่องจาก Digital Asset มีรูปแบบที่หลากหลาย ทั้ง Cryptocurrency, Utility, Platform และอื่นๆ โดยผู้ลงทุนควรกระจายการลงทุนตามสินทรัยพ์หรือเหรียญที่สนใจ เพราะความสนใจนั้นจะทำให้เกิดการศึกษาและอยากทำความเข้าใจ อีกทั้งคนเราไม่มีทางที่จะรู้หรือเข้าใจได้ในทุกเรื่อง แต่ไม่อยากให้คิดว่า เงินที่นำมาลงทุนนี้ต้องเป็นเงินส่วนที่ขาดทุนได้ 100% เพราะหากคิดแบบนี้แสดงว่ากำลังลงทุนโดยไม่ได้ศึกษาอะไรเลย แต่ควรเป็นเงินที่ลงทุนแล้วขาดทุนได้โดยไม่เดือดร้อนมากกว่า อีกทั้งอุตสาหกรรมนี้ยังอยู่ในช่วงเริ่มต้นเท่านั้น อนาคตยังต้องมีสิ่งที่เปลี่ยนแปลงไปอีกมาก

คุณพีรพัฒน์ หาญคงแก้ว สำหรับคนทั่วไปสินทรัพย์ดิจิทัลไม่ควรลงทุนเกิน 5%-10% ของพอร์ต และควรเน้นลงทุน Top Coin เช่น Bitcoin, Ethereum, Binance Coin เป็นต้น เพราะถือว่าเป็นเหรียญที่มีความเสี่ยงต่ำกว่าเหรียญอื่นๆ เช่น ธรรมชาติของ Bitcoin อาจขาดทุน 50% ได้บ่อยๆ ในขณะที่เหรียญอื่นอาจขาดทุนได้ถึง 95% เป็นต้น อีกสิ่งหนึ่งที่อยากฝากไว้คือ อย่าลงทุนเพียงเพราะคำโฆษณาของโปรเจคเท่านั้น เพราะแม้เป็นโปรเจคที่ดีแต่ด้วยปริมาณเหรียญที่น้อยมูลค่าก็จะมีความผันผวนสูงอยู่ดี

รับชมเทปการเสวนาที่ https://www.youtube.com/watch?v=Hjnx7QCdptg

สรุปประเด็นการเสวนา “มุมมองและโอกาสทางธุรกิจของสินทรัพย์ดิจิทัลในประเทศไทย”

โดย เสกสรรร โตวิวัฒน์ CFP®

“มุมมองและโอกาสทางธุรกิจของสินทรัพย์ดิจิทัลในประเทศไทย” เป็นหัวข้อเสวนาสุดท้ายของงานสัมมนาออนไลน์ TFPA Wealth Management Forum 2022 ที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล ซึ่งเป็นเรื่องราวของโอกาสทางธุรกิจ การใช้ประโยชน์ และการลงทุนของสินทรัพย์ดิจิทัลในประเทศไทย โดยมีผู้ร่วมเสวนาคือ คุณทาโร่ เลิศวัฒนารักษ์ ประธานเจ้าหน้าที่บริหาร บริษัท เจ เวนเจอร์ส จำกัด คุณพีระสิทธิ์ จิวะพงศ์ รองประธานเจ้าหน้าที่บริหาร บริษัท บิทคับ อินฟินิตี จำกัด และคุณกฤษณพงศ์ นวลมณี ประธานกรรมการบริหาร บริษัท เชอริโอ้แอนด์โค จำกัด

เริ่มต้นเสวนาด้วยการทำความเข้าใจถึงกระบวนการนำสินทรัพย์ดิจิทัลมาใช้ประโยชน์กับธุรกิจในประเทศไทยของเจ เวนเจอร์ส คุณทาโร่อธิบายว่าเครือของเขาได้เรียนรู้เรื่องของสินทรัพย์ดิจิทัลด้วยการออก ICO สินทรัพย์ดิจิทัลเพื่อระดมทุนตั้งแต่ปี 2018 ซึ่งเป็นยุค ICO บูม คือ เหรียญ JFIN COIN โดยมีการเปลี่ยนแปลง white paper (เอกสารชี้ชวนเสนอขายเหรียญและบอกถึงวัตถุประสงค์การระดมทุน) มา 3 ครั้ง ยุคแรกที่เกิดขึ้นปี 2018 คือการระดมทุนขายเหรียญ JFIN แบบ ICO ต่อมายุคที่สอง 2018-2021 คือยุคของการพยายามนำเหรียญ JFIN มาใช้ประโยชน์ เช่น เอาเหรียญมาแลกสินค้า ซื้อของแจกเหรียญ การใช้เหรียญมาจ่ายแทนค่าเช่า จนเมื่อ ธปท. ได้ออกกฎห้ามเอาเหรียญคริปโตมาใช้ในมุมเดียวกับ currency จึงได้เปลี่ยนแปลงมาสู่ยุคที่ 3 คือมุ่งสู่การสร้าง FJIN CHAIN เป็นการสร้าง infrastructure ให้ผู้อื่นมาใช้เพื่อสร้างสินทรัพย์ดิจิทัลอื่นๆ ต่อไป เป็นพัฒนาการเรียนรู้ของการเข้ามาสู่ตลาดสินทรัพย์ดิจิทัลของกลุ่มเจมาร์ท ขณะที่รายใหญ่ในตลาดสินทรัพย์ดิจิทัลในไทยอย่างกลุ่ม Bitkub คุณพีระสิทธิ์ได้อธิบายว่าแม้ว่าคนส่วนใหญ่จะรู้จัก Bitkub ว่าเป็นตลาดซื้อขายเหรียญคริปโต แต่จริงๆ Bitkub Capital Group Holding มีบริษัทย่อยในเครือถึง 12 บริษัท โดย Bitkub Online ที่ให้บริการศูนย์ซื้อขายเป็นเพียง 1 ในธุรกิจที่ Bitkub มีเท่านั้น ซึ่งปัจจุบัน Bitkub Online ครองส่วนแบ่งในตลาดซื้อขายฯ มากกว่า 90% และมีเป้าหมายจะขยายธุรกิจไปยังประเทศในกลุ่มอาเซียน ส่วนธุรกิจที่สองคือ Bitkub Blockchain Technology เป็น blockchain service ให้บริการโครงข่ายกับ project ต่างๆ นอกจากนั้นก็มี Bitkub Next เป็นกระเป๋าเงินดิจิทัล ที่เป็นโครงสร้างหลักของบริษัทนี้ และมีโครงการเกี่ยวกับ NFT เกม รวมถึง Metaverse เพื่อรองรับการพัฒนาธุรกิจด้านนี้ในประเทศไทยในอนาคต นอกจากนั้นกลุ่มผู้ก่อตั้ง Bitkub มองว่าสิ่งที่จะทำให้สินทรัพย์ดิจิทัลในประเทศไทยเติบโตจำเป็นต้องมีองค์ความรู้ที่เพียงพอ จึงจัดให้มีบริษัท Bitkub Academy ที่มุ่งเน้นเรื่องการศึกษาได้มีความร่วมมือกับมหาวิทยาลัยในรูปแบบต่างๆ พัฒนาหลักสูตรต่างๆ ร่วมกัน

ขณะที่ Bitkub Ventures คืออีกบริษัทที่ตั้งขึ้นเพื่อเป็นแหล่งเงินทุนสนับสนุนโปรเจกต์ต่างๆ ให้เกิดขึ้นและมีโอกาสเป็นยูนิคอร์นของประเทศไทย และบริษัทสำคัญสุดท้ายที่อยากแนะนำคือ Bitkub Infinity ที่กำลังยื่นขอรับใบอนุญาตผู้จัดการสินทรัพย์ดิจิทัลกับสำนักงาน ก.ล.ต. (ทำหน้าที่คล้ายการจัดการกองทุน) เป็นทางเลือกให้กับผู้ที่ต้องการกระจายความเสี่ยง มีผู้จัดการกองทุนดูแลเช่นเดียวกับกองทุนรวม

ขณะที่บริษัทเชอริโอ้แอนด์โค ซึ่งบริษัทเป็นบริษัทเกี่ยวกับการ์ดเกม มีการสร้างเกมการ์ดชื่อ EVEDEN ขึ้นมา แต่เปิดตัวได้เพียง 2 เดือนก็เกิดปัญหาโควิดทำให้ผู้เล่นไม่สามารถมาเจอกันได้ บริษัทจึงพยายามแก้ปัญหาโดยนำ NFT มาช่วยโดยไม่เสียแกนหลักของเกมการ์ด นั่นคือการเป็นเจ้าของการ์ดและนำมาใช้เล่นเกมได้ผ่านระบบเกมการ์ดออนไลน์ โดยไม่เสียอรรถรสของเกมการ์ด ยังคงรักษาสิทธิความเป็นเจ้าของการ์ด สามารถซื้อขายแลกเปลี่ยนได้ มีชุมชนของผู้เล่น ซึ่งในสังคมกลุ่มผู้เล่นเกมก็คุ้นเคยเกมออนไลน์อยู่แล้ว จึงทำให้การปรับตัวจากการ์ดแผ่นมาเป็นการด์ NFT ไม่ยากมากนัก

สำหรับ key success factor ของผู้เข้ามาในธุรกิจสินทรัพย์ดิจิทัลเต็มรูปแบบอย่าง Bitkub คุณพีระสิทธิ์อธิบายว่า จุดมุ่งหมายของ Bitkub คือการเป็นสะพานเชื่อมต่อโลกปัจจุบันกับโลกดิจิทัลซึ่งเป็นโลกอนาคต ซึ่งจะต้องมี key success 3 เรื่องคือ 1) technology ความพร้อมเรื่องเทคโนโลยีที่เป็นจุดแข็งของกลุ่ม 2) people ซึ่งกลุ่มผู้ก่อตั้งมี passion และ capacity ที่จะผลักดันให้เกิดการเปลี่ยนโลกให้ดีขึ้น ต้องการสร้างสิ่งใหม่ๆ และ 3) scalability ถึงเป็นจุดแข็งของบริษัทที่ลอกเลียนแบบได้ยาก เพราะมีฐานลูกค้าใน Bitkub Online 4-5 ล้านราย Bitkub Next ที่เพิ่งเริ่มต้นก็มีฐานลูกค้าถึง 1 ล้านราย

ส่วนบริษัทเกมอย่างเชอริโอ้แอนด์โค มองว่า key success factor ของการ์ดเกม ต้องเข้าใจความเป็นการ์ดเกมก่อนว่า นี่คือการที่มีคนกลุ่มหนึ่งเข้ามารวมตัวกันและเล่นในสิ่งเดียวกัน เกิด community ของกลุ่ม เกิดวัฒนธรรมของการพูดคุย แลกเปลี่ยน เกิดการส่งต่อ ซึ่งการนำ NFT มาใช้ยังคงรักษาจุดแข็งสำคัญของการ์ดเกมได้ แม้ผู้ผลิตเจ้าของเกมอาจจะสูญเสียบางอย่างเช่นการควบคุม ซึ่งความเป็นอิสระคือจุดแข็งของสินทรัพย์ดิจิทัล แต่คุณกฤษณพงศ์ก็มองว่าคุ้มค่ากับโอกาสของการเติบโต

ส่วน key success factor ของเจมาร์ท ที่จะผลักดันเหรียญ JFIN ให้เกิดเสถียรภาพและคงอยู่ คุณทาโร่บอกว่ามี 3 เรื่อง เรื่องแรกคือ การสร้างเศรษฐศาสตร์ของเหรียญหรือ JFIN Tokenomics คือการทำให้เหรียญมีเสถียรภาพ ส่วนต่อมาคือ JAMART Digital Transformation ว่ากลไกของเหรียญที่มีเสถียรภาพแล้วจะไปช่วยเปลี่ยนแปลง JMART ได้อย่างไร และเรื่องสุดท้ายคือ Corporate DX เราจะขยายไปสู่ธุรกิจอื่นได้อย่างไร สำหรับส่วนแรก JFIN Tokenomics เมื่อสนใจเหรียญใด ควรไปหาเศรษฐศาสตร์ของเหรียญนั้นให้เจอ นั่นคือหา Demand & Supply และความเร็วของการเปลี่ยนมือของเหรียญ สำหรับ JFIN การทำให้เหรียญมี Demand & Supply จะมีกระบวนการช่วยเรื่อง Demand & Supply ที่หลากหลายไม่ว่าจะเป็นกระบวนการที่ทำให้เกิดการนำเหรียญมาใช้ การชวนคนมาใช้ chain การสร้าง Apps ต่างๆ ให้กลุ่ม JAMART ใช้เหรียญ และการสร้างกองทุนที่ทำให้เกิดการเทรดและวอลุ่มที่เยอะขึ้น เมื่อเหรียญมีกลไกของมันแล้ว เกิดเศรษฐศาสตร์ของเหรียญ เราต้องการขยายธุรกิจออกไปนอกกลุ่ม หาพาร์ทเนอร์ใหม่ๆ โดยพัฒนาเทคโนโลยีให้เกิดการนำเหรียญเหรียญมาใช้ช่วยขยายธุรกิจ รวมถึงสร้างสิ่งต่างๆ ทั้งการสร้างกระเป๋าดิจิทัล การสร้าง JFIN CHAIN ให้พันธมิตรและผู้สนใจมาใช้บริการ ทั้งนี้การทำ Digital Operation คืออะไรที่ยังไม่เป็น digital ก็ทำให้เป็น digital แต่ยังเป็นกระบวนการเดิม ส่วนมากจะเป็นหน้าที่ของ IT เดิม ส่วนกลุ่มของเราจะทำสิ่งที่เรียกว่า Digital & Business Innovation เช่น การออกเหรียญ และเตรียมไว้ในอนาคตคือ token to fiat การแลกเปลี่ยนระหว่างเหรียญดิจิทัลกับเงินตราในโลกปัจจุบัน เมื่อทางการอนุญาตให้ทำได้ พูดให้เห็นภาพของ key success factor คือ กลุ่มเจมาร์ทและพันธมิตรซึ่งมีฐานลูกค้าจำนวนมาก มีผู้ใช้บริการมากมาย (จุดสำคัญคือฐานลูกค้าซึ่งเป็นมุมมองเดียวกับกลุ่ม Bitkub) จะทำอย่างไรให้ Tokenomics ของเหรียญเข้าไปทำให้เกิด Digital & Business Innovation กับธุรกิจเหล่านั้น โดยเรียนรู้จากการทำในกลุ่มเจมาร์ทก่อนและคาดว่าจะมีพัฒนาการต่อไปเรื่อยๆ เพื่อแสวงหาความสำเร็จต่อไปในอนาคต

สำหรับมุมมองต่อสินทรัพย์ดิจิทัลในเมืองไทย คุณกฤษณพงศ์ พูดในมุมของ NFT ว่ามันใกล้ตัวมากกว่าที่หลายๆ คนคาดคิด เช่น การสะสมแต้ม การเล่นเกมที่มีการสะสม มีสิ่งของในเกม มีความใกล้เคียงกับ NFT มากอยู่แล้ว ขาดแต่เพียงความชัดเจนในเรื่องเป็นเจ้าของในสินทรัพย์ตัวนั้นๆ หรืออาจรวมถึงการแลกเปลี่ยน ถ้ามองว่าเกมหรือธุรกิจต่างๆ เพิ่มเรื่องความเป็นเจ้าของเข้าไปก็จะเป็นเรื่อง NFT แล้ว ดังนั้นเชื่อว่า NFT คือสิ่งที่เกิดขึ้นแน่ๆ ไม่ช้าก็เร็วหรืออาจจะเกิดขึ้นแบบเนียนๆ โดยที่เราไม่รู้ตัวก็ได้ว่าเราได้ใช้ NFT เรียบร้อยแล้ว หรืออาจจะมองในมุมที่ว่าการทำงานของ NFT คือ การมอบเลขที่ชุดหนึ่งให้กับข้อมูลดิจิทัล เพื่อให้เราแยกแยะได้ว่าภาพ A และ B ต่างกันอย่างไร ก็ไม่ต่างจากเลขบัตรประชาชน เราคือ NFT ที่อยู่ในบล็อกเชนชื่อประเทศไทย และเราก็ใช้เลขบัตรประชาชนตัวสอบว่าเราคือใคร นั่นคือเราเสมือนใช้ NFT อยู่แล้วเช่นกัน

คุณทาโร่มองว่าธุรกิจสินทรัพย์ดิจิทัลในเมืองไทยยังอยู่ในช่วงของการเรียนรู้ รวมถึงกลุ่มเจมาร์ท สิ่งที่กลุ่มทำแล้วผิดน่าจะมากกว่าถูก แต่ถ้าเราไม่ทำก็จะไม่ได้เรียนรู้ ถ้าสินทรัพย์ดิจิทัลในเมืองไทยจะพัฒนา คุณทาโร่มอง 3 องค์ประกอบด้วยกันคือ กลุ่มผู้ผลิตที่สร้างสินทรัพย์ดิจิทัลและระบบต่างๆ ขึ้นมา ให้กลุ่มที่ 2 คือ ลูกค้าหรือผู้สนใจได้ลองใช้ ผู้ผลิตและลูกค้าจะได้ลองใช้และเรียนรู้ไปด้วยกัน กลุ่มที่ 3 คือ หน่วยงานรัฐอย่าง ธปท. สำนักงาน ก.ล.ต. ที่เป็นผู้ควบคุมผู้สร้างกฎเกณฑ์ซึ่งก็จะต้องเรียนรู้สิ่งต่างๆ ไปด้วยกัน นี่คือ 3 อย่างที่จะทำให้สินทรัพย์ดิจิทัลในไทยเกิดการพัฒนา

ส่วนกลุ่ม Bitkub คุณพีระสิทธิ์มองว่าพัฒนาการของสินทรัพย์ดิจิทัลในประเทศไทยจำเป็นต้องมีการพัฒนาเรื่องกฎระเบียบต่างๆ เพื่อส่งเสริมและควบคุมดูแลปกป้องผู้ลงทุน และจิ๊กซอว์สำคัญคือ Thailand Digital Currency (CBDC) ที่กำลังจะเกิดขึ้น จะทำให้ Digital Currency เป็นที่รู้จักแพร่หลาย ซึ่ง CBDC, PromptPay และ Cryptocurrency จะมีส่วนที่เหมือนและแตกต่างกัน และสิ่งสุดท้ายที่เชื่อว่าจะเกิดขึ้นในประเทศไทยแน่ๆ คือ Security Token หรือ Investment Token และจะแพร่หลายมาก คือการที่สินทรัพย์ดิจิทัลจะถูก back ด้วยสินทรัพย์หรือสิทธิต่างๆ ซึ่งจะทำให้เข้าใจได้ง่ายขึ้น ประเมินมูลค่าได้มากขึ้นกว่า Cryptocurrency ในปัจจุบัน

ช่วงท้ายคุณพีระสิทธิ์ฝากถึงเรื่องของโอกาสและความเสี่ยง ความสำคัญคือ ต้องศึกษาหาข้อมูลและทำความเข้าใจ ไม่อยากให้ทุกคนปิดโอกาสตัวเอง ถ้าโลกของสินทรัพย์ดิจิทัลเกิดขึ้น ลองมองว่าแล้วเราจะอยู่ตรงไหนในโลกของสินทรัพย์ดิจิทัล เราไม่ควรทิ้งโอกาสตรงนี้ไป และปิดท้ายด้วยคุณทาโร่ว่า เราจำเป็นต้องเรียนรู้ ในวันหนึ่งโลกสินทรัพย์ดิจิทัลอาจจะไม่ได้เกิดขึ้น แต่อาจจะมีสิ่งอื่นเกิดขึ้นแทน เราก็ต้องเรียนรู้กับมัน ดังนั้นเราต้องเชื่อมั่นว่าการเรียนรู้เป็นสิ่งสำคัญ โลกของเรากำลังเปลี่ยนแปลง เราต้องกล้าทำซึ่งอาจจะหมายถึงกล้าลงทุนแม้จะผิดมากกว่าถูก เราต้องกล้าเรียนรู้และกล้าเปลี่ยนแปลง สุดท้ายผลดีก็จะเกิดขึ้นกับประเทศไทย

รับชมเทปการเสวนาที่ https://www.youtube.com/watch?v=t_6djL4HnA4

New Product: ไม่มีที่สำหรับการคิดดอกเบี้ยแบบ Flat Rate

ณัฐพงษ์ อภินันท์กูล CFP®

ตัวแปรที่ใช้ในการคำนวณต้นทุนการขอสินเชื่อมีอยู่ 4 ประการคือ 1. จำนวนเงินต้น 2. อัตราดอกเบี้ย 3. ระยะเวลา และ 4. วิธีการคิดดอกเบี้ย โดยตัวแปรสุดท้าย “วิธีการคิดดอกเบี้ย” แบ่งออกเป็นการคิดดอกเบี้ยแบบคงที่ (Flat Rate) และ การคิดดอกเบี้ยแบบลดต้นลดดอก (Amortized Rate) ที่ผ่านมาการให้สินเชื่อที่อยู่อาศัย สินเชื่อบัตรเครดิต บัตรกดเงินสดจะมีการคำนวณแบบลดต้นลดดอก ในขณะที่สินเชื่อรถยนต์หรือรถจักรยานยนต์จะคิดดอกเบี้ยแบบคงที่ ความแตกต่างของวิธีการคิดทั้งสองแบบคือ อัตราดอกเบี้ยแบบคงที่นั้น จะคิดดอกเบี้ยบนเงินต้นทั้งจำนวนเท่ากันทุกงวดของอายุสัญญา แม้ว่าจะมีการทยอยผ่อนชำระเงินต้นให้ลดลงในแต่ละงวด ในขณะที่ดอกเบี้ยแบบลดต้นลดดอก จะคิดดอกเบี้ยบนเงินต้นที่เหลือในแต่ละงวดตามการผ่อนชำระ ส่งผลให้อัตราดอกเบี้ยแท้จริง (effective interest rate) ของอัตราดอกเบี้ยแบบคงที่จะสูงกว่าอัตราดอกเบี้ยที่กำหนด (nominal interest rate)

ดอกเบี้ยแบบคงที่จะแพงกว่าลดต้นลดดอกเกือบเท่าตัว

การคิดดอกเบี้ยบนเงินต้นเต็มจำนวนตลอดอายุสัญญาทำให้ต้นทุนการกู้ยืมแบบดอกเบี้ยคงที่แพงกว่าแบบลดต้นลดดอก ดังตัวอย่างการกู้จำนวน 1,000,000 บาท อัตราดอกเบี้ยร้อยละ 7 ระยะเวลาผ่อนชำระ 5 ปี (60 เดือน) สามารถคำนวณหาจำนวนเงินผ่อนชำระต่อเดือน = [1,000,000 + (1,000,000 x 7% x 5)] / 60 = 22,500 บาท เมื่อนำค่าผ่อนต่อเดือนจำนวน 22,500 บาทย้อนกลับไปหา effective rate จะได้เทียบกับเท่ากับร้อยละ 12.50 ต่อปีสำหรับการคิดอัตราดอกเบี้ยแบบลดต้นลดดอก (PMT= -22,500 , PV = 1,000,000, N = 60 คำนวณหาค่า I x 12) จึงมีความชัดเจนว่าการให้สินเชื่อโดยใช้วิธีการคิดดอกเบี้ยที่แตกต่างกันจะสร้างความสับสันและภาระในการจ่ายดอกเบี้ยสูงกว่าต่อผู้บริโภค

การควบคุมสัญญาเช่าซื้อรถยนต์และรถจักรยานยนต์

ในปี 2561 คณะกรรมการว่าด้วยสัญญาออกประกาศเรื่อง ให้ธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจควบคุมสัญญา มีการกำหนดในข้อ 4(2)(ข) ให้ต้องมีระบุอัตราดอกเบี้ยที่แท้จริงต่อปี (Effective Interest Rate) ในสัญญา แต่ก็มองได้ว่าผู้ประกอบธุรกิจยังคงสามารถคิดอัตราดอกเบี้ยแบบคงที่ และนำมาแสดงให้เป็นอัตราดอกเบี้ยที่แท้จริงในสัญญา และข้อ 4(2)(ง) กำหนดให้มีตารางแสดงภาระหนี้ตามสัญญาเช่าซื้อของผู้เช่าซื้อแต่ละราย โดยแสดงรายละเอียดเช่น วันที่ชำระค่าเช่าซื้อ จำนวนเงินที่ชำระ แยกเป็นเงินต้น และดอกเบี้ย รวมไปถึงส่วนลดที่กำหนดในข้อ (10) เพื่อปิดบัญชีค่าเช่าซื้อทั้งหมดก่อนครบสัญญา โดยกำหนดให้ผู้ให้เช่าซื้อจะต้องให้ส่วนลดแก่ผู้เช่าซื้อในอัตราไม่น้อยกว่าร้อยละ 50 ของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดชำระ ซึ่งอาจจะแสดงให้เห็นว่าการกำหนดให้คิดอัตราดอกเบี้ยแบบลดต้นลดดอกสำหรับการปิดสินเชื่อก่อนกำหนดนั้นได้มีการบังคับใช้แล้วตั้งแต่ปี 2561

ในปี 2565 มีความชัดเจนมากขึ้นสำหรับการควบคุมสัญญาเช่าซื้อรถยนต์และรถจักรยายนต์ โดยคณะกรรมการฯ ได้ยกเลิกประกาศในปี 2561 และออกประกาศฉบับใหม่ที่จะมีผลบังคับใช้ในวันที่ 11 มกราคม 2566 (90 วันหลังจากประกาศในราชกิจจานุเบกษาเมื่อวันที่ 12 ตุลาคม 2565) โดยกำหนดให้มีความชัดเจนสำหรับการคิดอัตราดอกเบี้ยแบบลดต้นลดดอก ด้วยการกำหนดเพดานสำหรับการคิดอัตราดอกเบี้ยที่แท้จริงต่อปีในข้อ 5 (1)(ข) วรรคสอง โดยกำหนดเพดานดังตาราง

โดยคณะกรรมการฯ อาจปรับเพื่อให้ลดลงหรือเพิ่มขึ้นเพื่อให้สอดคล้องกับสภาพเศรษฐกิจของประเทศในทุก 3 ปี

นอกจากนี้ประกาศฉบับปี 2565 ข้อ (9) ยังมีการกำหนดส่วนลดเพื่อปิดบัญชีค่าเช่าซื้อทั้งหมดก่อนครบสัญญา โดยกำหนดให้ผู้ให้เช่าซื้อจะต้องให้ส่วนลดแก่ผู้เช่าซื้อดังตาราง

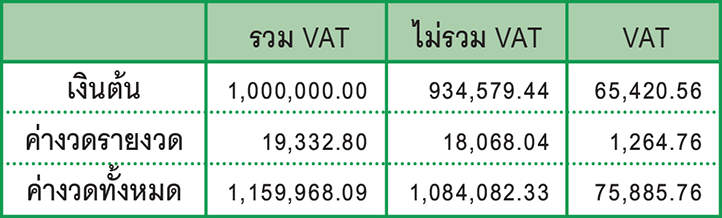

ตัวอย่างการคำนวณค่างวดตามสัญญาเช่าซื้อ

จำนวนเงินขอสินเชื่อ (หลังเงินดาวน์ / รวม VAT) 1,000,000 บาท อัตราดอกเบี้ยที่แท้จริงร้อยละ 6 ต่อปี ระยะเวลาผ่อน 60 เดือน จะต้องจ่ายค่างวดเดือนละ 19,332.80 บาท โดยการคำนวณจะต้องแยกภาษีมูลค่าเพิ่มออกจากการผ่อนชำระดังรายละเอียด

ค่างวดทั้งหมดตามสัญญาจำนวน 1,084,082.33 บาท เป็นเงินต้น 934,579.44 และเป็นดอกเบี้ย 149,502.89 บาท

ตัวอย่างตารางแสดงภาระหนี้ตามสัญญาเช่าซื้อ

ข้อ 5(1)(ง) กำหนดให้ผู้ให้เช่าซื้อต้องแนบตารางแสดงภาระหนี้ตามสัญญาเช่าซื้อไปพร้อมกับสัญญาให้แก่ผู้เช่าซื้อ โดยผู้เช่าซื้อสามารถพิจารณาจากตาราง หากว่าชำระค่างวดมาแล้วไม่เกิน 1 ใน 3 สำหรับสัญญา 60 เดือน (เมื่อชำระงวดที่ 1 – 19) หากว่าต้องการชำระเงินครั้งเดียวเพื่อปิดสัญญาจะได้รับส่วนลดของดอกเบี้ยไม่น้อยกว่าร้อยละ 60 เช่นเมื่อผู้เช่าซื้อชำระค่างวดครั้งที่ 18 แล้วหากต้องการนำเงินมาปิดสัญญาจะเหลือเงินต้น 682,941.15 และดอกเบี้ยที่ยังไม่ถึงกำหนดชำระ 75,916.48 สมมติว่าผู้ให้เช่าซื้อให้ส่วนลดดอกเบี้ยร้อยละ 60 ก็จะเหลือดอกเบี้ยที่ต้องชำระ 30,366.59 รวมเป็นเงินในการปิดสินเชื่อทั้งสิ้น 713,307.74 หากว่าผู้เช่าซื้อชำระค่างวดมาแล้วไม่น้อยกว่า 1 ใน 3 แต่ไม่เกิน 2 ใน 3 สำหรับสัญญา 60 เดือน คือหลังจากชำระงวดที่ 20 – 40 เช่นเมื่อผู้เช่าซื้อชำระค่างวดครั้งที่ 39 แล้วหากต้องการนำเงินมาปิดสัญญาจะเหลือเงินต้น 359,336.78 และดอกเบี้ยที่ยังไม่ถึงกำหนดชำระ 20,092.03 สมมติว่าผู้ให้เช่าซื้อให้ส่วนลดดอกเบี้ยร้อยละ 70 ก็จะเหลือดอกเบี้ยที่ต้องชำระ 6,027.61 รวมเป็นเงินในการปิดสินเชื่อทั้งสิ้น 365,364.39 และหากต้องการปิดสัญญาเมื่อชำระเกินกว่า 2 ใน 3 หรือในกรณีนี้คือเกินกว่า 40 งวดขึ้นไปแล้ว ก็จะสามารถชำระเฉพาะเงินต้นคงค้างได้รับส่วนลดของดอกเบี้ยทั้งหมดที่ยังไม่ถึงกำหนดชำระ เห็นได้ว่าประกาศฉบับใหม่ของคณะกรรมการฯ ในปี 2565 นั้น มีเป้าหมายเพื่อควบคุมการกำหนดวิธีการคิดอัตราดอกเบี้ยที่แท้จริงไม่เกินกว่าเพดานที่กำหนด และให้ส่วนลดเพิ่มขึ้นสำหรับการนำเงินก้อนมาปิดสัญญาเช่าซื้อเพื่อลดภาระให้แก่ผู้บริโภค

คอลัมน์ Q&A : การวางแผนการเงินในฐานะ freelancer ต้องมีองค์ประกอบเรื่องอะไรบ้าง

พิชญา ซุ่นทรัพย์ CFP®

เราเห็นเทรนการเปลี่ยนแปลงรูปแบบจากการทำงานประจำมาเป็นงานอิสระมาสักระยะแล้ว แต่หลังจากเกิดวิกฤตการเเพร่ระบาดของไวรัสโควิด 19 ซึ่งกระทบกับความมั่นคงของอาชีพและการเงินอย่างรุนแรง ทำให้หลายคนหันมาใส่ใจเรื่องการเงินส่วนบุคคล และหาอาชีพเสริมนอกเหนือจากงานประจำ

อาชีพนักวางแผนการเงินจึงเป็นอีกอาชีพที่ได้รับความสนใจ เพราะนอกจากจะช่วยให้ผู้รับคำปรึกษามีการจัดการเรื่องเงินที่ดีขึ้นแล้ว ยังสามารถทำเป็นอาชีพอิสระได้อีกด้วย วันนี้คอลัมน์ Q&A ขอมาตอบคำถามที่หลายคนสงสัยเกี่ยวกับการทำงานเป็นนักวางแผนการเงิน freelancer กันครับ

Q: นักวางแผนการเงินให้บริการอะไรแก่ผู้รับคำปรึกษาบ้าง

A: เริ่มตั้งแต่ทำความรู้จัก ค้นหาความต้องการส่วนบุคคลและสถานการณ์ของผู้รับคำปรึกษา เพื่อจะสามารถให้คำแนะนำเรื่องการบริหารทรัพย์สินหนี้สิน การจัดการความเสี่ยง วางแผนการลงทุน การเกษียณ การศึกษาบุตร วางแผนภาษีและมรดก ซึ่งอาจครอบคลุมไปถึงการให้คำแนะนำและช่วยคัดเลือกผลิตภัณฑ์ทางการเงินที่เหมาะสมกับบุคคลและเป้าหมายการเงิน

Q: รายได้ของนักวางแผนการเงินอิสระมาจากช่องทางใดบ้าง

A: ในต่างประเทศ รายได้ของนักวางแผนการเงินอิสระมาจากสองส่วนหลักๆ ได้แก่ ค่าคอมมิชชั่นจากการขายผลิตภัณฑ์ และค่าธรรมเนียมซึ่งเก็บจากมูลค่าทรัพย์สินภายใต้การบริหาร สำหรับในประเทศไทยนั้น นักวางแผนการเงินอิสระส่วนใหญ่มีรายได้จากการค่าคอมมิชชั่นจากการขายผลิตภัณฑ์เป็นหลัก แต่มีนักวางแผนการเงินบางรายเริ่มเก็บค่าบริการ ค่าปรึกษา และค่าจัดทำแผนการเงินมากขึ้น

Q: ต้นทุนหลักของนักวางแผนการเงินอิสระมีอะไรบ้าง

A: อาชีพวางแผนการเงินก็เหมือนการทำธุรกิจหนึ่ง ซึ่งต้นทุนของธุรกิจประกอบด้วย

- ต้นทุนที่ใช้ขับเคลื่อนธุรกิจ เช่น ค่าแรง ค่าไฟ ค่าสถานที่ ค่าเดินทาง อุปกรณ์การทำงาน เป็นต้น

- ต้นทุนที่ใช้พัฒนาธุรกิจ เพื่อให้ธุรกิจให้เติบโตมากยิ่งขึ้น เช่น ค่าใช้จ่ายในการอบรมพัฒนาทักษะความรู้ งบการตลาด เป็นต้น

Q: นักวางแผนการเงินจำเป็นต้องสอบใบอนุญาตอะไรเพื่อใช้ในการปฏิบัติงาน

A: ขึ้นอยู่กับขอบเขตการปฏิบัติหน้าที่ของนักวางแผนการเงิน หากการให้คำแนะนำหรือวางแผนการเงินไม่ได้ครอบคลุมไปถึงการแนะนำหรือเสนอขายผลิตภัณฑ์ ไม่มีความจำเป็นต้องได้รับใบอนุญาต เช่น การวางแผนการลงทุน หากคำแนะนำเป็นเพียงแค่การจัดสัดส่วนพอร์ตการลงทุนโดยไม่มีการอ้างอิงถึงชื่อของผลิตภัณฑ์การลงทุนตามคำนิยามของสำนักงาน ก.ล.ต. โดยเฉพาะเจาะจงว่าเป็นหุ้นชื่ออะไร หรือหน่วยลงทุนชื่ออะไร ก็สามารถทำได้โดยไม่ต้องมีใบอนุญาต แต่หากนักวางแผนการเงินต้องการให้คำแนะนำผลิตภัณฑ์การเงินแบบเฉพาะเจาะจงและได้รับค่าตอบแทนจากการนำเสนอ ซึ่งรวมถึงค่าตอบแทนทางอ้อมต่างๆ ด้วย ไม่ใช่เพียงค่าตอบแทนในรูปของค่าคำปรึกษาเพียงอย่างเดียว จำเป็นต้องได้รับใบอนุญาต โดยหากเป็นผลิตภัณฑ์การลงทุน จะต้องมีใบอนุญาต IC Plain / IC Complex หรือ IP ส่วนผลิตภัณฑ์ประกันภัย สามารถเลือกสอบใบอนุญาตตัวแทน หรือนายหน้า ประกันชีวิตหรือประกันวินาศภัยได้

Q: ในกรณีที่นักวางแผนการเงินมีใบอนุญาต IP สามารถออกแบบพอร์ตการลงทุนและคัดเลือกหลักทรัพย์ให้แก่ผู้รับคำปรึกษาแต่ละรายโดยเฉพาะได้หรือไม่ อย่างไร

A: สามารถทำได้ ทั้งนี้จะต้องอยู่ภายใต้กรอบคำแนะนำของสถาบันการเงินที่นักวางแผนการเงินผู้นั้นสังกัดเท่านั้น

Q: การเก็บค่าธรรมเนียมวางแผนการเงินสามารถทำได้หรือไม่ จำเป็นต้องได้รับความเห็นชอบอะไรด้วยหรือไม่

A: ต้องพิจารณาในส่วนของแผนการลงทุนที่เป็นส่วนหนึ่งของแผนการเงิน หากคำแนะนำแผนการลงทุนเป็นเพียงแค่การจัดสัดส่วนพอร์ตการลงทุนโดยไม่มีการอ้างอิงถึงชื่อของผลิตภัณฑ์การลงทุนตามคำนิยามของสำนักงาน ก.ล.ต. โดยเฉพาะเจาะจง นักวางแผนการเงินสามารถตกลงการให้บริการ และเก็บค่าธรรมเนียมวางแผนการเงินกับลูกค้าได้

ในกรณีที่แผนการลงทุนมีการระบุชื่อหลักทรัพย์ หรือชื่อกองทุนแบบเฉพาะเจาะจง แผนการลงทุนนั้นต้องทำในนามของนิติบุคคลที่ได้ใบอนุญาตประกอบธุรกิจที่เกี่ยวข้อง เช่น ใบอนุญาตประกอบธุรกิจ บลป. จากสำนักงาน ก.ล.ต. และนักวางแผนการเงินที่ให้คำแนะนำวางแผนการลงทุนต้องมีใบอนุญาตระดับบุคคลที่ถูกต้อง ได้แก่ IP ดังนั้น การเก็บค่าธรรมเนียมในส่วนของการวางแผนการลงทุนจะเรียกเก็บในนามของนิติบุคคลที่นักวางแผนการเงินทำงานให้ และอ้างอิงคำแนะนำชื่อหลักทรัพย์ หรือชื่อกองทุน จากกลุ่มหลักทรัพย์ หรือกองทุนที่นิติบุคคลนั้นแนะนำเท่านั้น

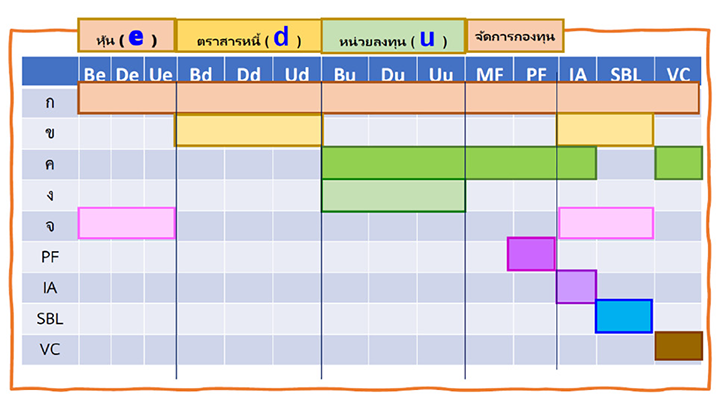

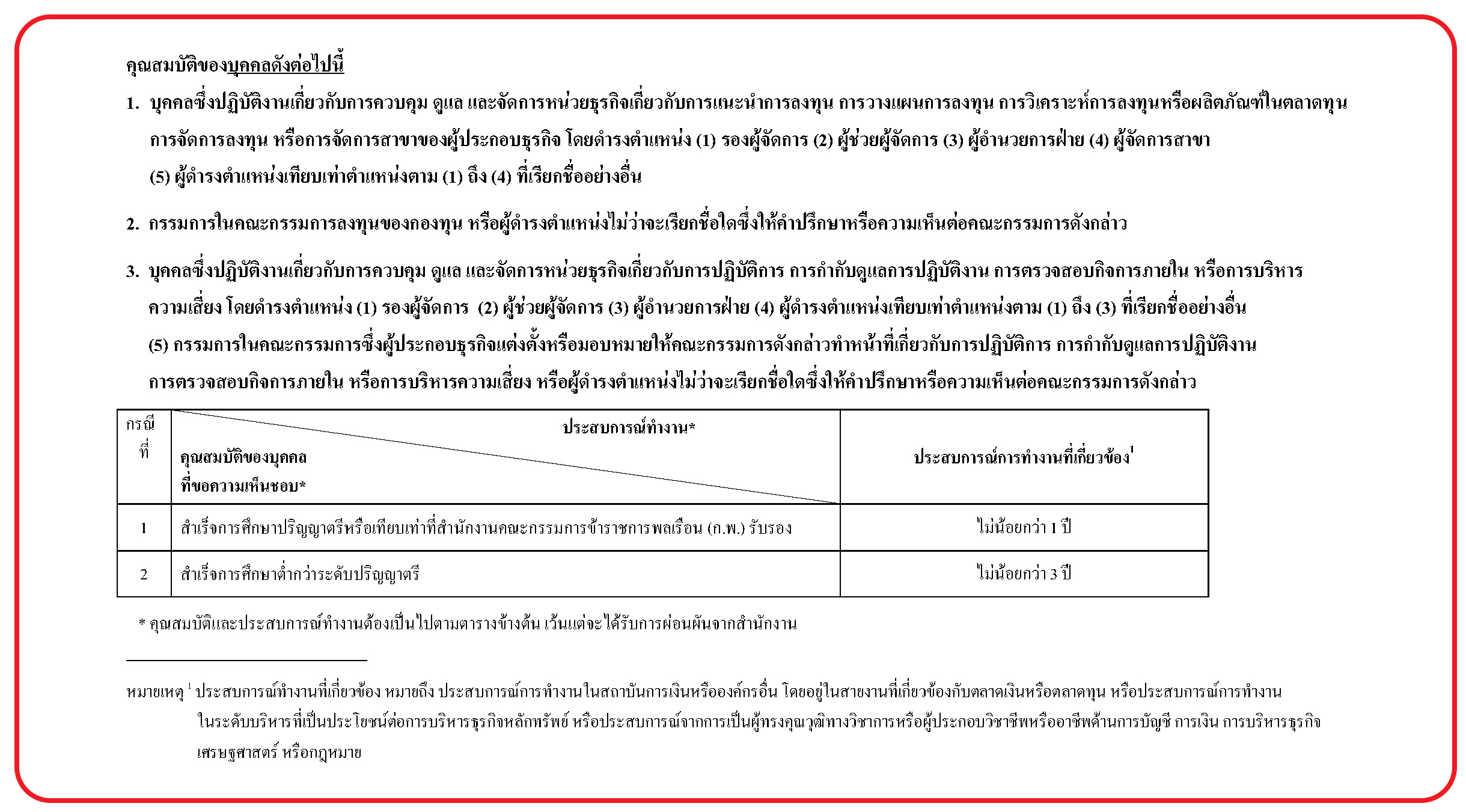

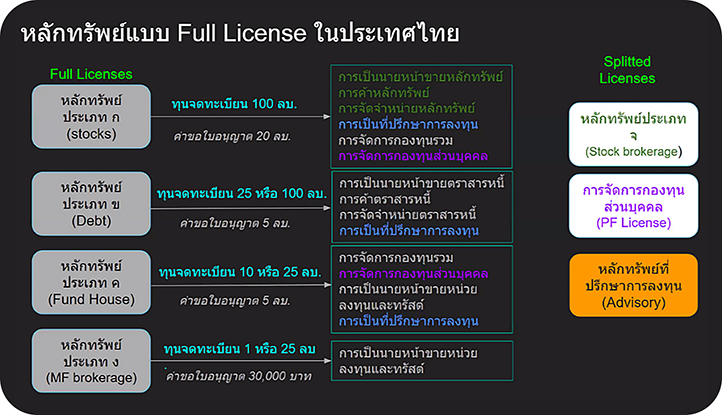

Q: หากนักวางแผนการเงินอิสระสนใจเป็นผู้ประกอบการให้บริการวางแผนการเงิน มีใบอนุญาตการประกอบธุรกิจที่เกี่ยวข้องใดบ้าง และมีขอบเขตการให้ปฏิบัติหน้าที่ใดบ้าง

A: สามารถทำได้ภายใต้ใบอนุญาตหลายประเภท เช่น แบบ ก ข ค ง และที่ปรึกษาการลงทุน โดยมีรายละเอียดดังตารางนี้

Q: การประกอบธุรกิจวางแผนการเงินในรูปแบบนิติบุคคลมีข้อดีอะไร

A: การทำธุรกิจในรูปแบบนิติบุคคลจะช่วยสร้างความน่าเชื่อถือ และเพิ่มความมั่นใจใช้บริการของลูกค้า โดยผู้ประกอบการสามารถออกบทวิเคราะห์และให้คำแนะนำภายใต้ใบอนุญาตของตนเอง หรือสร้างระบบซื้อขายหลักทรัพย์ หรือหน่วยลงทุนของบริษัทที่ตอบโจทย์ความต้องการกลุ่มลูกค้าของตนได้ เป็นต้น

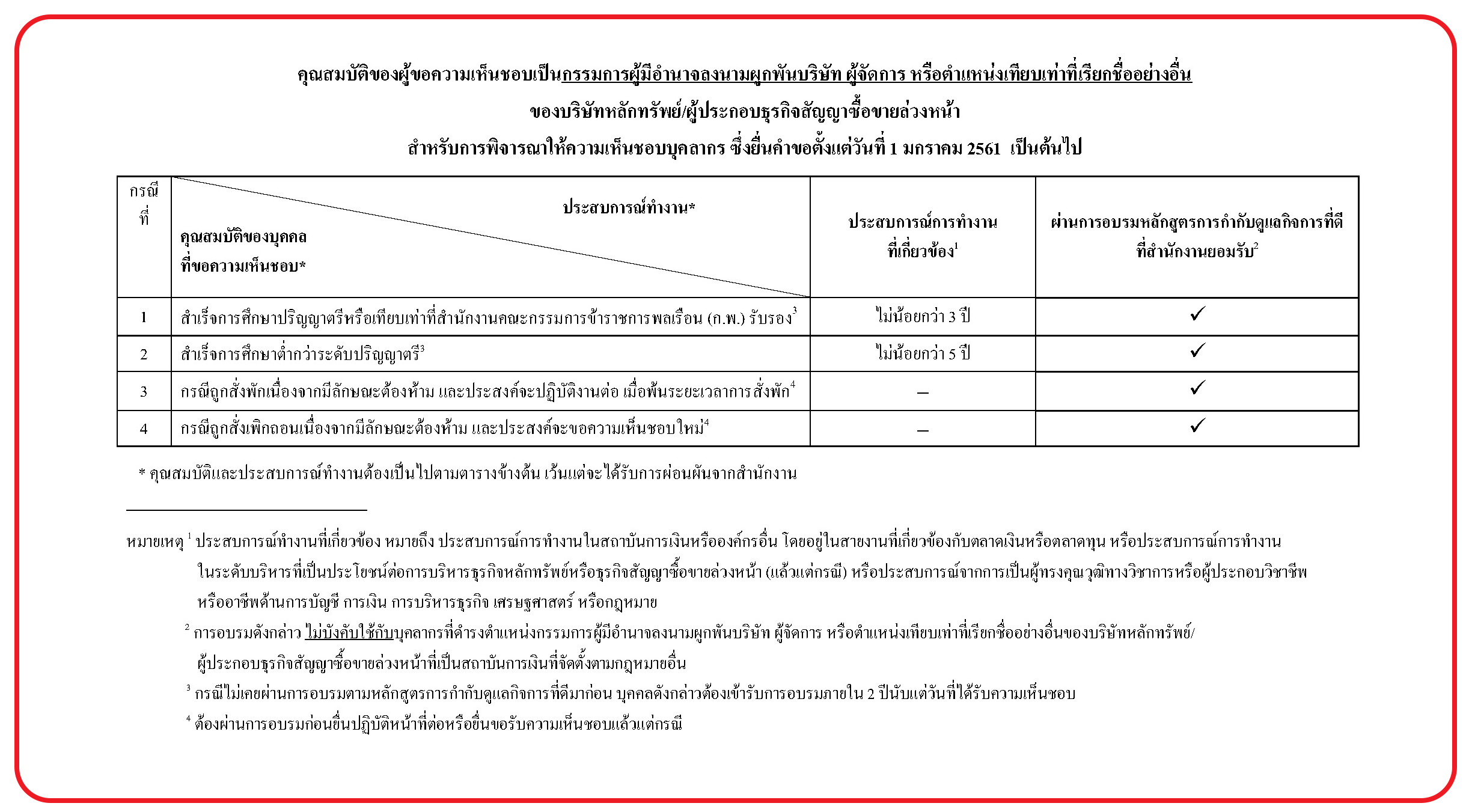

Q: โครงสร้างนิติบุคคลของ บลป. และ บลน. ต้องมีลักษณะเป็นอย่างไร และมีข้อกำหนดหรือกฎเกณฑ์อื่นๆ เพิ่มเติมใดบ้าง

A: ผู้ถือหุ้นรายใหญ่จะต้องไม่มีลักษณะต้องห้ามตามประกาศกระทรวงการคลังเรื่อง การกำหนดเงื่อนไขให้บริษัทหลักทรัพย์ต้องขอรับความเห็นชอบบุคคลที่เป็นผู้ถือหุ้นรายใหญ่ (ฉบับประมวล) (2260) ส่วนบุคลากรในธุรกิจตลาดทุนจะต้องไม่มีลักษณะต้องห้ามตามประกาศคณะกรรมการกำกับตลาดทุนที่ ทลธ. 8/2557 นอกจากนี้ กรรมการและบุคลากรต้องมีคุณสมบัติ ตามประกาศคณะกรรมการกำกับตลาดทุนที่ ทลธ. 5/2560 ซึ่งมีการกำหนดเรื่องคุณสมบัติของบุคลากรที่ทำหน้าที่ในฝ่ายงานต่างๆ เช่น ผู้แนะนำการลงทุน ผู้วางแผนการลงทุน นักวิเคราะห์การลงทุน compliance ไว้

Q: ต้นทุนหลักในการประกอบธุรกิจ บลป. มีอะไรบ้างที่ต้องพิจารณา

A: ค่าใช้จ่ายที่ต้องจ่ายให้สำนักงาน ก.ล.ต. ประกอบด้วยค่ายื่นคำขอ 30,000 บาท ค่าใบอนุญาต 30,000 บาท และค่าธรรมเนียมรายปี สำหรับค่าใช้จ่ายในการประกอบธุรกิจก็ขึ้นกับแต่ละบริษัทจะบริหารจัดการ ที่เกิดขึ้นจากการจัดให้มีระบบงานและบุคลากรเพื่อรองรับการประกอบธุรกิจ

Q: เนื่องจากข้อจำกัดเรื่องทรัพยากรและบุคลากร ทางผู้ประกอบการสามารถใช้บริการ Outsource ในส่วนงานใดได้บ้าง

A: สามารถทำได้ โดยบริษัทดังกล่าวจะต้องรับผิดชอบเสมือนทำเอง และไม่สามารถ outsource จนเสมือนไม่ได้ประกอบธุรกิจ ทั้งนี้สามารถศึกษาหลักเกณฑ์การ outsource ตามประกาศคณะกรรมการกำกับตลาดทุนที่ ทธ. 60/2561

หวังว่าคอลัมน์ Q&A ในครั้งนี้จะช่วยตอบข้อสงสัยให้แก่ว่าที่นักวางแผนการเงินอิสระที่สนใจทำอาชีพนี้ รวมไปถึงนักวางแผนการเงินที่สนใจประกอบกิจการธุรกิจการเงิน จะสามารถนำไปประกอบการตัดสินใจเลือกแนวทางทำธุรกิจของตนเองได้ดียิ่งขึ้นครับ

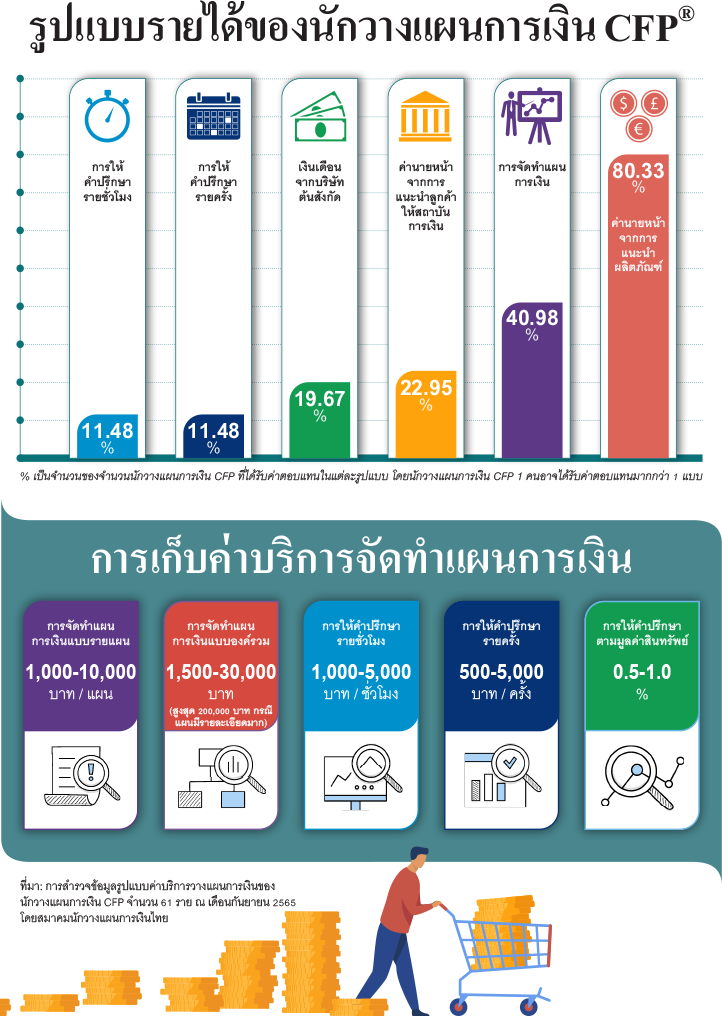

Infographic: รูปแบบรายได้ของนักวางแผนการเงิน CFP®

ณัฐพงษ์ อภินันท์กูล CFP®

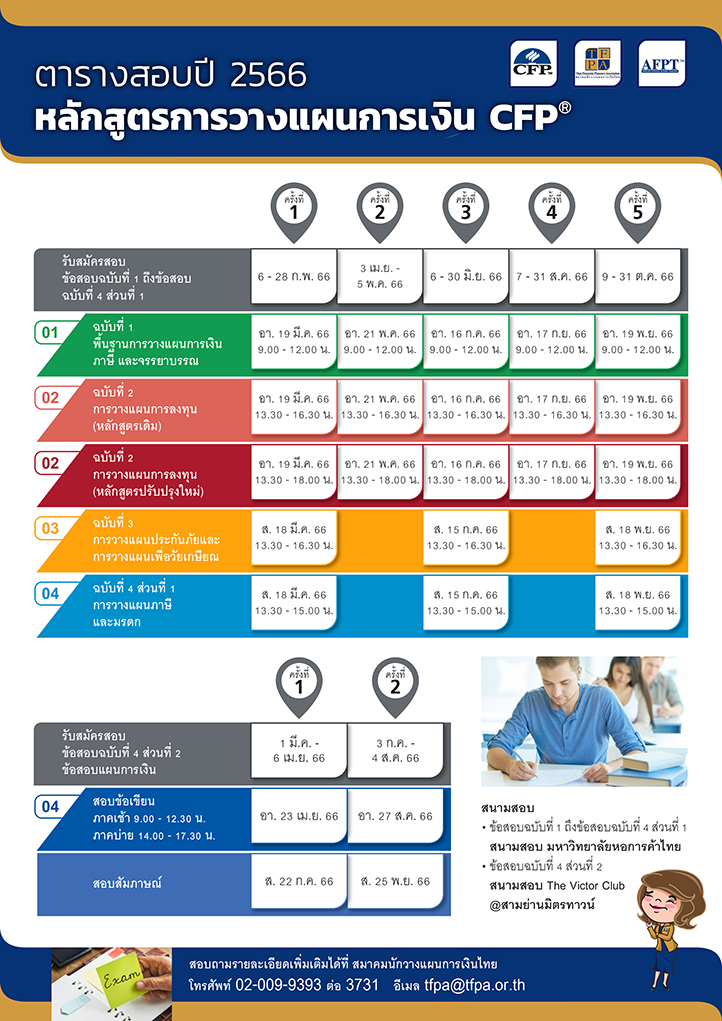

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2566

เช็กความรู้รอบตัว Fin Quizz พิชิต Fin Gap