วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 2 เดือนมิถุนายน 2565

Cover Story: เปรียบเทียบต้นทุนของบำนาญและบำเหน็จ

New Product: DR ทางเลือกใหม่ในการลงทุนต่างประเทศ

Digital Asset: การหลอกลวงและฉ้อฉลของแพลตฟอร์มสินทรัพย์ดิจิทัล

The Interview: Digital Asset กับสิ่งที่ต้องรู้ เมื่อคิดลงทุน

Infographic: คำถามก่อนลงทุนใน Cryptocurrency หรือ Initial Coin Offering (ICO)

ตารางสอบหลักสูตรการวางแผนการเงิน CFP®

สารจากนายกสมาคม

ไม่เกินไปที่จะพูดว่าเวลาช่างผ่านไปอย่างรวดเร็วเสียจริงนะครับ นอกจากจะเผลอแป๊บเดียวก็เข้าสู่ช่วงครึ่งปีหลังแล้วนั้น พ.ร.บคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ก็ได้เริ่มมีผลบังคับใช้อย่างเต็มเป็นทางการและเต็มรูปแบบแล้วเมื่อวันที่ 1 มิถุนายน ที่ผ่านมา หลังจากที่เลื่อนการบังคับใช้มาเป็นเวลาเกือบ 2 ปี โดยสมาคมนักวางแผนการเงินไทยเองก็ได้ตระหนักถึงความสำคัญของการบังคับใช้กฎหมายดังกล่าว จึงได้มีการจัดจ้างที่ปรึกษาทางกฎหมายซึ่งเป็นหน่วยงานภายนอกเข้ามาเพื่อให้คำแนะนำเกี่ยวกับการดำเนินงานของสมาคมฯ ซึ่งรวมถึงการจัดทำมาตรฐานการปฏิบัติงานในการให้บริการวางแผนการเงินสำหรับนักวางแผนการเงิน เพื่อให้สมาชิกสามารถนำไปใช้เป็นแนวทางในการให้บริการการวางแผนการเงิน โดยสมาคมฯ จะเผยแพร่และประชาสัมพันธ์ให้สมาชิกทราบ เพื่อนำไปใช้งานต่อไปเมื่อแล้วเสร็จครับ

นอกจากนี้ ในมิติของการโฆษณาประชาสัมพันธ์ สมาคมฯ ยังคงทำงานร่วมกับที่ปรึกษาทางด้านการตลาดและประชาสัมพันธ์ รวมถึงเอเจนซี่ในการผลิตสื่อโฆษณาประชาสัมพันธ์ สำหรับเผยแพร่ในสื่อโซเชียลมีเดีย ภายใต้ Key Message “เป้ามายชีวิตสำเร็จได้ด้วยนักวางแผนการเงิน CFP” ทั้งในรูปแบบของ Commercial Video Ads, Advertorial และ Press Release ต่างๆ ซึ่งมีเนื้อหาที่ครอบคลุม รวมถึงการส่งเสริมบทบาทและคุณค่าของคำปรึกษาของนักวางแผนการเงิน CFP เพื่อสร้างความต้องการใช้บริการจากผู้รับคำปรึกษา และขยายฐานนักวางแผนการเงิน CFP ซึ่งถือเป็นกลยุทธ์ด้านการตลาดที่สำคัญ

ต้องยอมรับนะครับว่าในโลกปัจจุบันที่เราต่างใช้ชีวิตไม่มากก็น้อยอยู่ในโซเชียลมีเดีย ผมจึงอยากขอเชิญชวนและขอแรงสนับสนุนจากทุกท่าน ในการร่วมด้วยช่วยกันเผยแพร่ ประชาสัมพันธ์ และบอกต่อ Key Message “เป้ามายชีวิตสำเร็จได้ด้วยนักวางแผนการเงิน CFP” ผ่านสื่อโซเชียลมีเดียหรือช่องทางต่างๆ ของท่าน ในการสื่อสารกับกลุ่มเพื่อน ลูกค้า หรือ ชุมชน (Community) ที่หลากหลาย เพื่อก่อให้เกิดความเข้าใจ และรับรู้ไปในทิศทางเดียวกันในวงกว้างต่อไปครับ

สำหรับการพัฒนา Website ใหม่ของสมาคมฯ ซึ่งเป็นอีกหนึ่งโปรเจ็คในโครงการ Membership Engagement Project นั้น มีความคืบหน้าไปมาก คาดว่าจะแล้วเสร็จและเริ่มใช้งานได้ในช่วงต้นไตรมาส 3 โดยผมจะมาอัพเดทให้สมาชิกทราบต่อไปเมื่อ Website ใหม่พร้อมให้บริการครับ

สุดท้ายนี้ ผมอยากขอบคุณสมาชิกทุกท่านอีกครั้ง สำหรับความร่วมมือ ความคิดเห็น การสนับสนุน รวมถึงการลงแรงและเสียสละเวลาในการเข้ามามีส่วนร่วม ช่วยเหลือ ผลักดัน และขับเคลื่อนสมาคมฯ ไปข้างหน้า หากท่านสมาชิกมีข้อเสนอแนะหรือแนวคิดใดๆ ที่เห็นว่าจะเป็นประโยชน์ต่อการดำเนินงานของสมาคมฯ และวิชาชีพนักวางแผนการเงิน CFP โปรดอย่าเก็บงำข้อเสนอแนะหรือแนวคิดดีๆ นั้น ไว้คนเดียว โดยท่านสามารถแบ่งปันกับสมาคมฯ ได้ที่ info@tfpa.or.th เราจะได้นำมาคิดทำ ปรับปรุง พัฒนา เพื่อเติบโตและก้าวไปข้างหน้าอย่างมั่นคงด้วยกันครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

What’s On

กิจกรรม “ลึกจริงๆ กับคุณสุวภา เจริญยิ่ง”

เมื่อวันที่ 27 พฤษภาคม 2565 สมาคมนักวางแผนการเงินไทยได้รับเกียรติจากคุณสุวภา เจริญยิ่ง อุปนายกสมาคมนักวางแผนการเงินไทยมาร่วมพูดคุยกับนักวางแผนการเงิน CFP ในกิจกรรมออนไลน์ “ลึกจริงๆ กับคุณสุวภา เจริญยิ่ง” บอกเล่าประสบการณ์ตรงเกี่ยวกับการนำบริษัทเข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย รวมถึงตอบคำถามในประเด็นต่างๆ ที่ผู้เข้าร่วมกิจกรรมสงสัยและอยากรู้ สมาคมฯ สงวนสิทธิ์จํากัดผู้เข้าร่วมกิจกรรม 25 ท่านเพื่อให้เกิดการพูดคุยแลกเปลี่ยนความ คิดเห็นได้อย่างใกล้ชิดและทั่วถึง

กิจกรรม CFP® Professional Forum

สมาคมนักวางแผนการเงินไทยจัดกิจกรรม CFP® Professional Forum ผ่านทางออนไลน์เพื่อเพิ่มพูนความรู้และทักษะในการประกอบวิชาชีพวางแผนการเงินให้กับสมาชิกสมาคมฯ โดยเมื่อวันที่ 30 พฤษภาคม 2565 สมาคมฯ ได้จัดกิจกรรมครั้งที่ 5/2565 ในหัวข้อ“The Mission Possible: ภารกิจก้าวข้ามความท้าทาย พิชิตเป้าหมายในยุค Disruption” วิทยากรโดยคุณเอกกร บุญธนะสิน ผู้เชี่ยวชาญการอบรมเพื่อพัฒนาบุคลากรที่ได้รับการรับรองจาก Associate Certified Coach (ACC) Level of International Coaching Federation มีสมาชิกสมาคมฯ เข้าร่วมกิจกรรม 618 คน และได้จัดกิจกรรมครั้งที่ 6/2565 เมื่อวันที่ 17 มิถุนายน 2565 ในหัวข้อ“Discovering your authentic self: สื่อสารโดดเด่นด้วยความเป็นคุณ” วิทยากรโดย ผศ.ดร. วรรณ์ขวัญ พลจันทร์ ผู้ก่อตั้งหลักสูตร Media and Communication วิทยาลัยนานาชาติ มหาวิทยาลัยมหิดล มีสมาชิกสมาคมฯ เข้าร่วมกิจกรรม 514 คน

รายการ CFP® Professional Talk

สมาคมนักวางแผนการเงินไทยได้รับเกียรติจากนักวางแผนการเงิน CFP คุณแววตา ปราชญ์เมธีกุลและคุณมานะ ตั้งพิเชษฐโชติ มาร่วมสนทนาในรายการ CFP® Professional Talk EP.11 ในหัวข้อ “เงินเกษียณหายไปพร้อมตลาดที่ปรับลง ทำอย่างไรดี” พูดคุยถึงแนวทางการจัดการเงินสำหรับเกษียณในช่วงที่ตลาดปรับตัวลงสำหรับผู้ที่วางแผนเกษียณ หรือผู้ที่อยู่ในวัยเกษียณ ซึ่งเผยแพร่เมื่อวันที่ 15 มิถุนายน 2565 ทาง Facebook สมาคมนักวางแผนการเงินไทย และ SET Thailand และ YouTube สมาคมนักวางแผนการเงินไทย

Cover Story: ข้อสังเกตกรณีให้ผู้ประกันตนสามารถนำเงินชราภาพบางส่วนออกมาใช้ก่อน (ขอเลือก ขอกู้ และขอคืน)

ดร. พีรภัทร ฝอยทอง CFP®

สำหรับเพื่อน ๆ นักวางแผนการเงิน มีข่าวหนึ่งที่น่าสนใจในเดือนที่ผ่านมาคือ ที่ประชุมคณะรัฐมนตรี (ครม.) เมื่อวันที่ 10 พ.ค. 2565 ที่ได้มีมติเห็นชอบในหลักการ “ร่างพระราชบัญญัติประกันสังคม (ฉบับที่ ..) พ.ศ. …” ซึ่งจะร่างกฎหมายประกันสังคมฉบับนี้ จะเป็นการปรับปรุงแก้ไขสิทธิประโยชน์กองทุนประกันสังคม กรณีชราภาพ

อย่างไรก็ตาม การที่ที่ประชุม ครม. มีมติเห็นชอบในหลักการนี้ ไม่ได้หมายความว่ากฎหมายฉบับนี้จะมีผลใช้บังคับในเร็ว ๆ นี้ เพราะกระบวนการออกฎหมายนั้น ร่างกฎหมายฉบับนี้จะถูกส่งต่อไปยังรัฐสภาเพื่อพิจารณาให้ความเห็นชอบ รวมถึงต้องมีการทำประชาพิจารณ์เพื่อรับฟังความเห็นของประชาชนด้วย

ซึ่งพวกเราในฐานะนักวางแผนการเงินส่วนบุคคลจึงหลีกเลี่ยงไม่ได้ที่จะต้องทำความเข้าใจการแก้ไขกฎหมายประกันสังคมครั้งนี้ เนื่องจากกองทุนชราภาพนั้นเป็นส่วนหนึ่งที่สำคัญที่เรานำมาใช้ในการวางแผนเกษียณให้กับผู้รับบริการที่เป็นสมาชิกกองทุนประกันสังคม

ดังนั้น ผมจึงอยากชวนเพื่อน ๆ ทำความเข้าใจถึงเจตนารมณ์ที่แท้จริงของกฎหมายประกันสังคมตั้งแต่เริ่มต้น จนมาถึงทุกวันนี้ รวมถึงข้อดี และข้อห่วงกังวลหากจะมีการแก้ไขกฎหมายฉบับนี้ตามที่ ครม. ได้อนุมัติเห็นชอบหลักการไป

แนวคิดเกี่ยวกับการประกันสังคม

แนวความคิดเกี่ยวกับการประกันสังคมได้เริ่มเป็นครั้งแรกในประเทศสหพันธ์สาธารณรัฐเยอรมัน เมื่อปี พ.ศ. 2424 โดย Reich Chancelor Bismarck มีแนวความคิดที่ต้องการให้ประชาชนที่เป็นลูกจ้างได้รับบำนาญ ด้วยการให้นายจ้างและรัฐเป็นผู้รับภาระค่าใช้จ่ายของการประกันสังคมร่วมกับลูกจ้าง โดยเงินดังกล่าวจะจัดสรรไว้เป็นค่าใช้จ่ายสำหรับการเจ็บป่วย ทุพพลภาพ และการได้รับบำนาญ แต่แนวความดังกล่าวได้รับการต่อต้านในครั้งแรก

อย่างไรก็ดี ประเทศสหพันธ์สาธารณรัฐเยอรมันก็ได้ตรากฎหมายประกันสังคมฉบับแรกขึ้นมาใช้บังคับในปี พ.ศ. 2426 เพื่อคุ้มครองแก่ลูกจ้างในเรื่องการรักษาพยาบาล ยารักษาโรค และประโยชน์ทดแทนกรณีเจ็บป่วยหากลูกจ้างไม่สามารถทำงานได้ และแม้ว่ากฎหมายประกันสังคมดังกล่าวในขณะนั้นจะมีข้อบกพร่องอยู่มาก แต่ก็ต้องถือว่าประเทศสหพันธ์สาธารณรัฐเยอรมันเป็นประเทศแรกของโลกที่มีระบบประกันสังคม

หลังจากนั้นประเทศต่าง ๆ ก็นำรูปแบบการประกันสังคมไปปรับใช้ โดยในทวีปเอเชีย ประเทศญี่ปุ่นถือเป็นประเทศแรกที่มีการนำระบบประกันสังคมมาใช้ โดยในปี พ.ศ. 2454 ได้มีกฎหมายว่าด้วยการประกันการประสบอันตรายและโรคเนื่องมาจากการทำงาน ต่อมาในปี พ.ศ. 2484 ก็เพิ่มเติมเรื่องของการประกันสุขภาพของลูกจ้างเพิ่มขึ้น และท้ายที่สุดในปี พ.ศ. 2490 ประเทศญี่ปุ่นก็ได้มีกฎหมายเพื่อประกันการว่างงานของลูกจ้าง ซึ่งถือว่าระบบประกันสังคมของญี่ปุ่นก้าวหน้ากว่าประเทศอื่น ๆ ในทวีปเอเชียมาก

ประกันสังคมในประเทศไทย

ในประเทศไทยแม้จะเริ่มมีการใช้คำว่า “ประกันสังคม” มาตั้งแต่ปี พ.ศ. 2480 พร้อม ๆ กับว่าคำว่าสังคมสงเคราะห์ แต่ก็ยังไม่ได้มีการตรากฎหมายหรือจัดทำนโยบายเกี่ยวกับการประกันสังคมออกมาอย่างเป็นรูปธรรม แต่หลังจากสงครามโลกครั้งที่ 2 สิ้นสุดลง ประเทศต่าง ๆ ได้เริ่มนำระบบประกันสังคมมาใช้ จอมพล ป. พิบูลสงคราม นายกรัฐมนตรีในสมัยนั้นจึงได้มีความต้องการที่จะหานโยบายที่ทำให้ประชาชนมีหลักประกันที่มั่นคงทางสังคมเหมือนประเทศอื่น ๆ จึงได้มีการแต่งตั้ง “คณะกรรมการสังคมสงเคราะห์” ขึ้นในปี พ.ศ. 2495 เพื่อหาวิธีการช่วยเหลือสงเคราะห์ประชาชนในด้านสวัสดิการสังคม

หลังจากทำการศึกษาคณะกรรมการสังคมสงเคราะห์ได้มีความเห็นว่า ประเทศไทยควรนำวิธีการประกันสังคมมาใช้ ทำให้รัฐบาลได้เสนอร่าง “พระราชบัญญัติประกันสังคม พ.ศ. 2497” ต่อรัฐสภา โดยร่าง พ.ร.บ. ดังกล่าวได้รับความเห็นชอบเมื่อวันที่ 9 ก.พ. 2497 โดยได้มีการตั้ง “กรมประกันสังคม” ขึ้นในกระทรวงการคลัง แต่ปรากฏว่ากฎหมายดังกล่าวก็ถูกระงับไปก่อนที่จะมีการใช้บังคับจริงในปี 2499 เนื่องจากถูกคัดค้านเป็นอย่างมากทั้งจากฝั่งประชาชนที่ไม่เข้าใจระบบการประกันสังคม เนื่องจากมีความสงสัยว่าประชาชนจะได้ประโยชน์จริงหรือไม่จากกฎหมายฉบับนี้ รวมถึงฝั่งนายจ้างที่ต้องจ่ายเงินสมทบ ก็ไม่พอใจด้วยเช่นกัน

อย่างไรก็ตามยังคงมีความพยายามเป็นระยะที่จะผลักดันให้มีการนำระบบการประกันสังคมมาใช้ในประเทศไทย โดยหนึ่งในกฎหมายที่สำคัญและผลักดันมาใช้สำเร็จคือ ประกาศคณะปฏิวัติ ฉบับที่ 103 ลงวันที่ 16 มีนาคม พ.ศ. 2515 ที่ได้ระบุให้มี "กองทุนเงินทดแทน" เพื่อจ่ายเงินให้กับลูกจ้างที่ประสบอันตราย สูญเสียอวัยวะ ทุพพลภาพ หรือ เสียชีวิต โดยประกาศปฏิวัติฉบับดังกล่าวได้เริ่มบังคับใช้ในพื้นที่กรุงเทพมหานครก่อน และใช้เฉพาะกับสถานประกอบการที่มีลูกจ้างมากกว่า 20 รายเท่านั้น และกองทุนดังกล่าวได้เริ่มเก็บเงินสมทบเข้ากองทุน ตั้งแต่ปี พ.ศ. 2517 เป็นต้นมา

หลังจากนั้น “ร่าง พ.ร.บ. ประกันสังคม พ.ศ. ...” ได้ถูกนำเสนอและผ่านการพิจารณาต่อสภาผู้แทนราษฎร ซึ่งมีทั้งฝั่งที่เห็นด้วยและไม่เห็นด้วย แต่ท้ายที่สุด ร่าง พ.ร.บ ประกันสังคม ก็ได้ได้รับความเห็นชอบเมื่อวันที่ 11 ก.ค. 2533 โดยให้มีผลใช้บังคับตั้งแต่วันที่ 2 ก.ย. 2533 พร้อมให้มีการจัดตั้งสำนักงานประกันสังคมขึ้น ในสังกัดกระทรวงมหาดไทย

รวม ๆ แล้วเกือบ 40 ปี กว่าที่ประเทศไทยของเราจะมี พ.ร.บ. ประกันสังคม ออกมาใช้บังคับเพื่อเป็นหลักประกันทางสังคมให้กับลูกจ้างได้ตราบจนถึงทุกวันนี้

เงินกองทุนประกันสังคมในปัจจุบัน

ปัจจุบันกองทุนประกันสังคมที่ลูกจ้างสะสมนั้น ใช่ว่าจะถูกรวมอยู่เป็นก้อนเดียวกัน แต่สำนักงานประกันสังคมจะแบ่งเงินสะสมที่ลูกจ้างจ่ายเข้าไป และเงินสมทบจากนายจ้างและรัฐบาลออกเป็น 3 ส่วน และแต่ละส่วนจะนำไปลงทุนเพื่อแสวงหาผลตอบแทน และนำมาจ่ายให้กับสมาชิกตามเงื่อนไขและหลักเกณฑ์ต่าง ๆ ที่กำหนดไว้

- เงินกองทุนประกันสังคมส่วนที่ 1 เงินกองทุนส่วนนี้จะถูกจัดสรรเพื่อใช้สำหรับ 4 กรณี คือ เจ็บป่วย คลอดบุตร ทุพพลภาพ และ เสียชีวิต

- เงินกองทุนประกันสังคมส่วนที่ 2 เงินกองทุนส่วนนี้จะถูกจัดสรรเพื่อใช้สำหรับ 2 กรณี คือ สงเคราะห์บุตร และชราภาพ

- เงินกองทุนประกันสังคมส่วนที่ 3 เงินกองทุนส่วนนี้จะถูกจัดสรรเพื่อใช้สำหรับ 2 กรณี คือ ถูกเลิกจ้าง และลาออกหรือสิ้นสุดสัญญาจ้างตามกำหนดระยะเวล

ทั้งนี้ เงินแต่ละส่วนนั้นสำนักงานประกันสังคมจะนำไปลงทุนและบริหารจัดการแยกกันออกไป เพื่อให้ตรงตามวัตถุประสงค์ของเงินกองทุนในส่วนนั้น ๆ ดังนั้นในร่างแก้ไขร่าง พ.ร.บ. ประกันสังคม ที่ผ่านมติ ครม. นั้น จะกระทบกับเงินกองทุนประกันในส่วนที่ 2 ที่จัดสรรไว้สำหรับกรณีชราภาพ และสงเคราะห์บุตรเท่านั้น

สาระสำคัญของร่างแก้ไข พ.ร.บ. ประกันสังคม

สาระสำคัญของร่าง พ.ร.บ. ประกันสังคม ฉบับที่ ครม. อนุมัติไปนั้นมีหลักการที่สำคัญ 2 ประการด้วยกัน คือ

1. การปรับปรุงแก้ไขสิทธิประโยชน์กองทุนประกันสังคม กรณีให้ผู้ประกันตนสามารถนำเงินชราภาพบางส่วนออกมาใช้ก่อนได้ 3 กรณี คือ

- “ขอเลือก” ผู้ประกันตนที่มีอายุครบ 55 ปีบริบูรณ์ สามารถเลือกรับเงินบำนาญชราภาพหรือเงินบำเหน็จชราภาพ

- “ขอคืน” ผู้ประกันตนสามารถนำเงินกรณีชราภาพบางส่วนมาใช้ก่อนมีอายุครบ 55 ปีบริบูรณ์

- “ขอกู้” ผู้ประกันตนสามารถนำเงินกรณีชราภาพบางส่วนไปเป็นหลักค้ำประกันการกู้เงินกับธนาคารหรือสถาบันการเงินได้

2. การเพิ่มสิทธิประโยชน์กรณีอื่น ประกอบด้วย

- “ประโยชน์ทดแทนในกรณีคลอดบุตร” เพิ่มระยะเวลาในการจ่ายเงินสงเคราะห์การหยุดงานเพื่อการคลอดบุตรโดยเหมาจ่ายในอัตราครั้งละร้อยละ 50 ของค่าจ้างจากเดิมเป็นระยะเวลา 90 วันเป็นระยะเวลา 98 วันหรือระยะเวลาตามที่กำหนดในกฎกระทรวง

- “ประโยชน์ทดแทนในกรณีสงเคราะห์บุตร” โดยให้ผู้ประกันตนที่สิ้นสภาพการเป็นลูกจ้าง และภายหลังการสิ้นสภาพเป็นผู้ประกันตน ได้รับประโยชน์ทดแทนในกรณีสงเคราะห์บุตรต่อไปอีก 6 เดือน

ข้อสังเกต: กรณีให้ผู้ประกันตนสามารถนำเงินชราภาพบางส่วนออกมาใช้ก่อน

ในส่วนของการเพิ่มสิทธิประโยชน์กรณีคลอดบุตร และประโยชน์ทดแทนในกรณีสงเคราะห์บุตรนั้น ไม่มีประเด็นที่เป็นที่ถกเถียงว่าควรเพิ่มขึ้นหรือไม่ เพราะแม้ดูเหมือนสิทธิประโยชน์จะเพิ่มเพียงเล็กน้อย แต่ก็เป็นประโยชน์ต่อผู้เอาประกันอย่างยิ่ง รวมถึงไม่น่าจะใช้เงินจำนวนมากในการจัดสรรประโยชน์ในส่วนนี้

แต่สิ่งที่ยังมีข้อกังวลและเป็นที่ถกเถียงในสังคมคือ กรณีที่ประกันสังคมยินยอมให้ผู้ประกันตนสามารถนำเงินชราภาพบางส่วนออกมาใช้ก่อนได้ เพราะการนำเงินออกมานั้นอาจจะไปกระทบต่อเงินบำเหน็จบำนาญซึ่งเป็นหลักประกันความมั่นคงทางการเงินของผู้ประกันตนหลังเกษียณ

โดยในปี 2565 นี้ คาดว่าประเทศไทยจะเข้าสู่ “สังคมผู้สูงอายุอย่างสมบูรณ์” โดยจะมีสัดส่วนประชาชนอายุ 60 ปีขึ้นไปในอัตราร้อยละ 20 ของประชากรทั้งหมด ซึ่งหากไม่มีการวางแผนบริหารจัดการให้ดี รัฐก็อาจจะเผชิญกับปัญหาในเรื่องของการจัดสรรงบประมาณในการดูแลผู้สูงอายุหลังเกษียณ

ซึ่งจากข้อมูล ณ 31 ธันวาคม 2563 ผู้สูงอายุที่ได้รับสวัสดิการด้านการเงินของรัฐมีประมาณ 11 ล้านคน โดยแบ่งเป็น

1) ผู้สูงอายุที่ได้รับเบี้ยยังชีพ มีจำนวน 9,663,169 คน ใช้งบประมาณ 76,280 ล้านบาท

2) ผู้สูงอายุที่ได้รับบำเหน็จบำนาญข้าราชการ มีจำนวน 803,293 คน ใช้งบประมาณ 267,012 ล้านบาท

3) ผู้สูงอายุที่ได้รับประโยชน์ทดแทนกรณีชราภาพจากกองทุนประกันสังคม มีจำนวน 598,550 คน ใช้งบประมาณ 20,203 ล้านบาท

รวมแล้วรัฐต้องจัดสรรงบประมาณ 363,465 ล้านบาท หรือคิดเป็นร้อยละ 10 ของงบประมาณรายจ่ายทั้งประเทศ

การที่จำนวนผู้สูงอายุของประเทศไทยเรามีมากขึ้น ในขณะที่จำนวนเด็กเกิดใหม่มีอัตราน้อยลง จึงเป็นที่น่ากังวลว่า ในอนาคตรัฐจะมีเงินเพียงพอหรือไม่ในการจัดสรรสวัสดิการให้กับผู้สูงวัย โดยเฉพาะอย่างยิ่งเบี้ยยังชีพที่ผู้สูงวัยจะได้รับเพียงเดือนละ 600 – 1,000 บาท ตามช่วงวัย ซึ่งเงินดังกล่าวดูเหมือนจะไม่เพียงพอกับค่าครองชีพที่สูงขึ้นในแต่ละปี

ต่างจากผู้ประกันตนที่มีการสะสมเงินเงินของตัวเองเอาไว้ควบคู่กับการสมทบของนายจ้างและรัฐบาล ซึ่งมีโอกาสจะได้เงินเดือน 3,000 – 7,500 บาทต่อเดือนภายหลังจากเกษียณอายุแล้ว (ตามจำนวนปีและเงินที่สะสม) ซึ่งหากมีการนำเงินส่วนของกองทุนชราภาพออกมาใช้บางส่วนแล้ว ก็อาจจะมีผลกระทบทั้งต่อตัวกองทุน และความมั่นคงทางการเงินของผู้เอาประกันด้วย

ซึ่งเมื่อผมได้อ่านและพิจารณาถึงเงื่อนไขหลักการต่าง ๆ ในกรณีที่เราจะยอมให้ผู้ประกันตนสามารถนำเงินจากกองทุนชราภาพออกมาใช้ก่อน ผมมีข้อสังเกตเกี่ยวกับแก้ไขปรับปรุงสิทธิประโยชน์กองทุนประกันสังคมกรณีชราภาพทั้ง 3 ข้อดังกล่าวดังนี้

- ขอเลือก คือ การให้ผู้ประกันตนที่มีอายุครบ 55 ปีบริบูรณ์ สามารถเลือกรับเงินบำนาญชราภาพหรือเงินบำเหน็จชราภาพ

ข้อดี:

ผู้ประกันตนสามารถเลือกได้ว่าจะรับเงินชราภาพแบบใดที่เหมาะกับตัวเอง บางคนอยากได้เงินก่อนก็สามารถเลือกรับเป็นเงินบำเหน็จได้เลย แต่บางคนอยากทยอยรับไปเรื่อย ๆ จนเสียชีวิต ก็สามารถขอรับในรูปแบบบำนาญได้เหมือนในปัจจุบัน

ข้อห่วงกังวล:

1. วัตถุประสงค์ดั้งเดิมประสังคมออกแบบให้ผู้ประกันตนรับเงินบำนาญนั้น ก็เพราะต้องการสร้างหลักประกันในระยะยาวให้กับผู้สูงวัยที่เกษียณไปแล้วว่าจะมีเงินเดือนใช้ไปจนวันตาย หากผู้ประกันตนเปลี่ยนมาขอรับเป็นเงินบำเหน็จแทน แล้วเกิดผู้ประกันตนมีอายุยืนยาวใช้เงินบำเหน็จไปจนหมด ก็อาจเป็นภาระของรัฐที่ต้องเข้ามาช่วยดูแลคนกลุ่มนี้

2. เป็นธรรมชาติของมนุษย์ที่มักต้องการได้เงินก้อนมากกว่าเงินระยะยาว จึงมีโอกาสที่ผู้ประกันตนขอเลือกรับบำเหน็จกันเป็นส่วนใหญ่ ทำให้เงินในกองทุนประกันสังคมกรณีชราภาพอาจจะมีมูลค่าลดลงมาก และเมื่อต้นเงินของกองทุนลดลง ผลตอบแทนที่กองทุนจะสามารถทำได้ก็ย่อมลดลงไปด้วย ซึ่งอาจทำให้กองทุนมีเงินไม่เพียงพอต่อการบริหารจัดการในระยะยาว

3. จากบทความของคุณณัฐพงษ์ อภินันท์กูล นักวางแผนการเงิน CFP® ซึ่งได้ทำการวิเคราะห์ว่าการตัดสินใจจะรับบำเหน็จหรือบำนาญ โดยการเปรียบเทียบผลตอบแทนหรือต้นทุนทางการเงินนั้น พบว่าการรับบำนาญย่อมดีกว่าการรับบำเหน็จสำหรับคนที่มีอายุขัยตามค่าเฉลี่ย (ผู้ชายที่ 78 ปี และผู้หญิงที่ 83 ปี) เพราะเป็นเรื่องยากมากที่เราจะสามารถลงทุนให้ได้ผลอัตราผลตอบแทนที่ค่อนข้างสูงหลังจากเกษียณไปแล้ว (อ่านเพิ่มเติมได้ที่คอลัมน์ Cover Story เรื่อง เปรียบเทียบต้นทุนของบำนาญและบำเหน็จ)

- ขอกู้ คือ การให้ผู้ประกันตนสามารถนำเงินกรณีชราภาพบางส่วนไปเป็นหลักค้ำประกันการกู้เงินกับธนาคารหรือสถาบันการเงินได้

ข้อดี:

ผู้ประกันสามารถเข้าถึงแหล่งเงินทุนได้โดยไม่ต้องมีหลักทรัพย์ค้ำประกัน ทำให้ผู้ประกันตนสามารถเสริมสภาพคล่องของตนเองได้ในช่วงเวลาที่ฉุกเฉินหรือเกิดวิกฤตเศรษฐกิจ

ข้อห่วงกังวล:

หากผู้ประกันตนผิดนัดชำระหนี้ก็จะทำให้ธนาคารหรือสถาบันการเงินสามารถมาบังคับชำระหนี้จากกองทุนประกันสังคมได้ และหากไม่ได้มีการจำกัดจำนวนเงินที่สามารถให้กู้ได้ ก็อาจจะทำให้เงินชราภาพของผู้ประกันตนที่สะสมไว้ลดลง เมื่อถึงเวลาได้รับบำเหน็จหรือบำนาญชราภาพ ก็อาจจะมีเงินไม่เพียงพอต่อการดำรงชีพ และท้ายที่สุดก็อาจกลับมาเป็นภาระของรัฐที่ต้องเข้ามาช่วยดูแลคนกลุ่มนี้

- ขอคืน คือ การให้ผู้ประกันตนสามารถนำเงินกรณีชราภาพบางส่วนมาใช้ก่อนมีอายุครบ 55 ปีบริบูรณ์

ข้อดี:

ผู้ประกันสามารถขอรับเงินได้ทันที สามารถสภาพคล่องของตนเองได้ในช่วงเวลาที่ฉุกเฉินหรือเกิดวิกฤตเศรษฐกิจ

ข้อห่วงกังวล:

1. หากผู้ประกันตนนำเงินออกมาใช้ ก็จะทำให้เงินที่สะสมไว้ในกองทุนน้อยลง เมื่อถึงเวลาได้รับบำเหน็จหรือบำนาญชราภาพ ก็อาจจะมีเงินไม่เพียงพอต่อการดำรงชีพ และท้ายที่สุดก็อาจกลับมาเป็นภาระของรัฐที่ต้องเข้ามาช่วยดูแลคนกลุ่มนี้

2. หากมีผู้ประกันตนขอคืนเงินเงินชราภาพออกมาจำนวนมาก ก็อาจทำให้เงินในกองทุนประกันสังคมกรณีชราภาพอาจจะมีมูลค่าลดลง ผลตอบแทนที่กองทุนจะสามารถทำได้ก็ย่อมลดลงไปด้วย ซึ่งอาจทำให้กองทุนมีเงินไม่เพียงพอต่อการบริหารจัดการในระยะยาวได้เช่นกัน

จะเห็นได้ว่า การปรับปรุงสิทธิประโยชน์ของกองทุนประกันสังคมกรณีชราภาพนั้นมีทั้งข้อดีและข้อห่วงกังวล ซึ่งในส่วนของข้อดีนั้นส่วนใหญ่จะส่งผลดีต่อผู้ประกันตนในส่วนของการเสริมสภาพคล่องเป็นหลัก แต่ข้อห่วงกังวลก็คือ เจตนารมณ์ของการประกันสังคมในส่วนของหลักประกันการชราภาพ ที่ผู้ประกันตนควรจะมีเงินใช้ดำรงชีพในแต่ละเดือนไปจนถึงวันที่เสียชีวิต หากผู้ประกันตนไม่มีวินัยทางการเงินที่ดีแล้ว ก็อาจทำให้ผู้ประกันตนเหล่านี้ไม่มีหลักประกันที่จะมีเงินใช้ในการดำรงชีพอย่างเพียงพอเมื่อเกษียณเลย

อย่างไรก็ตาม ข้อสังเกตข้างต้นนั้นเป็นความเห็นส่วนตัวของผู้เขียน มิใช่ของสมาคมนักวางแผนการเงินไทย และสิทธิประโยชน์ดังกล่าวยังคงเป็นเพียงหลักการเบื้องต้นที่ได้รับความเห็นชอบโดย ครม. เท่านั้น แต่ร่างกฎหมายฉบับนี้จะต้องนำเสนอต่อสภาผู้แทนราษฎรต่อไป ซึ่งในชั้นของการตั้งกรรมาธิการที่มีการพิจารณาร่างกฎหมายเป็นรายมาตรา ก็อาจจะมีการเพิ่ม ตัดทอน หรือแก้ไข หรือปรับถ้อยคำบางมาตราซึ่งจะทำให้เราเห็นรายละเอียดของร่างกฎหมายฉบับนี้มากขึ้น

สุดท้ายนี้ ผมอยากเชิญชวนเพื่อน ๆ ติดตามร่างกฎหมายฉบับนี้อย่างใกล้ชิด และช่วยกันพิจารณาถึงข้อดี และข้อห่วงกังวลที่อาจเกิดขึ้นหากร่างกฎหมายฉบับนี้ออกมาใช้บังคับในอนาคต เพราะอย่าลืมว่ากว่าประเทศไทยของเราจะมีกฎหมายประกันสังคมออกมาใช้ได้ก็ใช้เวลาเกือบ 40 ปี หากเราแก้ไขปรับปรุงกฎหมายนี้โดยไม่คำนึงถึงผลที่อาจจะตามมาในระยะยาว ก็อาจทำให้ประเทศของเราเผชิญปัญหาผู้สูงวัยมีเงินไม่เพียงพอต่อการดำรงชีพ หรือกองทุนประกันสังคมกรณีชราภาพมีเงินไม่เพียงพอต่อการบริหารจัดการได้

Cover Story: เปรียบเทียบต้นทุนของบำนาญและบำเหน็จ

คุณณัฐพงษ์ อภินันท์กูล CFP®

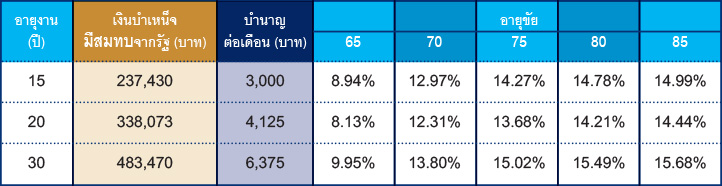

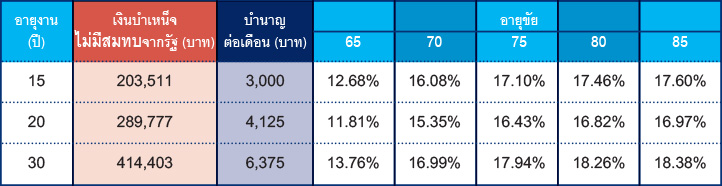

การเปรียบเทียบจำนวนเงินก้อนที่จะได้รับจากบำเหน็จครั้งเดียวและเงินรายเดือนจากบำนาญ (เงินทดแทนชราภาพ) สามารถใช้วิธีการคำนวณมูลค่าเงินตามเวลามาเปรียบเทียบจำนวนเงินทั้งสองดังกรณีตัวอย่าง โดยมีสมมติฐานว่าเป็นสมาชิกกองทุนประกันสังคมมาเป็นเวลา 30 ปี เงินเดือนเริ่มต้น 9,000 บาท อัตราการเพิ่มขึ้นของเงินเดือนร้อยละ 3 ต่อปี อัตราเงินสะสมชราภาพของตนเอง และเงินสมทบของนายจ้างร้อยละ 3 ต่อปี ตามที่กฎหมายกำหนด และส่วนของรัฐบาลร้อยละ 1 ต่อปี (อย่างไรก็ตามจากการเข้าไปตรวจสอบข้อมูลของผู้เขียนในระบบของสำนักงานประกันสังคมพบว่ามีข้อมูลการจ่ายเงินสมทบของรัฐบาลเพียงไม่กี่ปีนับจากปี พ.ศ 2542 จึงทำการคำนวณแบบทั้งมีและไม่มีเงินส่วนของรัฐบาล) อัตราผลตอบแทนเฉลี่ยใช้ 5 ปีของกองทุนประกันสังคมกรณีชราภาพย้อนหลังที่ร้อยละ 3.34 ต่อปี จากสมมติฐานดังกล่าวจะคำนวณได้ว่าเมื่อเกษียณอายุ 55 ปีและเป็นสมาชิกมาครบ 30 ปี สมาชิกจะมีเงินกองทุนชราภาพรวมผลตอบแทนแล้วประมาณ 483,469.97 บาท ในขณะที่หากตัดเงินส่วนของรัฐบาลออกไปจะมีเงินกองทุน 414,402.83 บาท เมื่อนำไปเปรียบเทียบกับการรับบำนาญ สำหรับการเป็นสมาชิก 30 ปีจะได้รับอัตราบำนาญร้อยละ 42.5 ฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้ายที่ 15,000 บาท คิดเป็นเงินบำนาญ 6,375 บาทต่อเดือน นำมาคำนวณหามูลค่าปัจจุบันโดยใช้อายุขัยของผู้ชายตามค่าเฉลี่ยอายุขัยที่ 78 ปี และผู้หญิงที่ 83 ปี (ข้อมูลจากสารประชากรมหาวิทยาลัยมหิดล 31 มกราคม 2565) ด้วยอัตราคิดลดร้อยละ 3.34 ต่อปี (เท่ากับค่าเฉลี่ยของอัตราผลตอบแทนกองทุนประกันสังคมย้อนหลัง 5 ปี) จะได้มูลค่าปัจจุบันเงินบำนาญของผู้ชายเป็นจำนวนเงิน 1,226,880 และของผู้หญิง 1,390,224 บาท หรือคิดเป็นจำนวนเท่า ซึ่งหมายความว่าบำนาญมีมูลค่ามากกว่าบำเหน็จคิดเป็น 2.53 เท่า และ 2.87 เท่าของเงินบำเหน็จสำหรับผู้ชายและผู้หญิงตามลำดับ

นอกจากการเปรียบเทียบโดยใช้การคำนวณหามูลค่าปัจจุบันแล้ว เราสามารถใช้วิธีการคำนวณหาอัตราผลตอบแทนว่า หากนำเงินบำเหน็จไปลงทุนต่อเพื่อนำมาสร้างบำนาญในจำนวนเดียวกับที่ได้รับจากกองทุนประกันสังคม จะต้องลงทุนให้ได้อัตราผลตอบแทนเท่าใดนั้น จะพบว่าเมื่อเปรียบเทียบความแตกต่างของช่วงระยะเวลาจ่ายเงินสะสม และอายุขัยในการรับบำนาญอัตราผลตอบแทนจะอยู่ในช่วงร้อยละ 8.13 ถึงร้อยละ 15.68 ในกรณีที่คิดว่ามีเงินสมทบ 1% จากรัฐบาล และในช่วงร้อยละ 11.81 ถึงร้อยละ 18.38 ขึ้นอยู่กับอายุขัยในการรับบำนาญเป็นหลัก จากตารางจะพบว่าหากรับบำนาญเพียง 10 ปีจะคิดเป็นอัตราผลตอบแทนร้อยละ 8.13 – 13.76 ขึ้นอยู่กับฐานของจำนวนเงินสะสมและสมทบ แต่เมื่อรับบำนาญเกิน 20 ปีขึ้นไปแล้วอัตราผลตอบแทนจะไม่แตกต่างกันมากนักสำหรับทั้ง 2 กรณี

ตารางแสดงผลตอบแทน/ต้นทุนของการนำบำเหน็จไปลงทุนเทียบกับการจ่ายบำนาญ (อายุ 55 ปี) จากกองทุนประกันสังคม

เมื่อพิจารณาว่าผลตอบแทนจากการคำนวณเป็นอัตราที่ค่อนข้างสูง สำหรับการวางแผนการเงินหลังเกษียณโดยทั่วไปแล้วคงไม่ค่อยมีผู้เกษียณอายุคนใดใช้อัตราผลตอบแทนหลังเกษียณสูงถึงร้อยละ 18 หรือแม้กระทั่งร้อยละ 8 ก็ยังมีจำนวนน้อยมาก อย่างไรก็ตามระบบบำนาญของกองทุนประกันสังคมเมื่อคิดว่ามีการจ่ายเงินส่วนของชราภาพเพียงร้อยละ 7 ของฐานเงินเดือน (รวมทั้งส่วนของนายจ้างและของรัฐ) หรือคิดเป็นจำนวนเงินสูงสุดประมาณ 1,050 บาทต่อเดือน ส่วนในการรับคืนเป็นบำนาญเมื่อตอนเกษียณอายุนั้นได้จำนวนถึง 3,000 – 6,375 บาทต่อเดือนหรือมากกว่าตามอายุสมาชิก แสดงให้เห็นว่าหากผู้เกษียณอายุไม่มีความจำเป็นต้องใช้เงินก้อนแล้ว การรับบำนาญย่อมดีกว่าการรับบำเหน็จเพราะสำหรับคนที่มีอายุขัยตามค่าเฉลี่ยคงไม่สามารถลงทุนหลังเกษียณได้ถึงร้อยละ 15 ต่อปี

ในอีกมุมหนึ่งอัตราผลตอบแทนที่แสดงอาจเปรียบเทียบได้กับต้นทุนของการนำบำเหน็จออกมาใช้แทนการรับบำนาญ ดังนั้นหากว่าผู้ประกันตนมีทางเลือกอื่นในการเข้าถึงสินเชื่อ และมีรายได้ในการผ่อนชำระสินเชื่อเหล่านั้นได้ก็สามารถนำตัวเลขในตารางไปเปรียบเทียบกับอัตราดอกเบี้ยสินเชื่อประเภทต่างๆ เพื่อประกอบการตัดสินใจ ตัวอย่างเช่น การกู้เงินจากกรมธรรม์ประกันชีวิตมีอัตราดอกเบี้ยเพิ่มจากที่กำหนดในหน้ากรมธรรม์ประมาณร้อยละ 2 หรือเท่ากับประมาณร้อยละ 6 – 7 ขึ้นอยู่กับประเภทของกรมธรรม์ ก็ย่อมเป็นทางเลือกที่ดีกว่า หรือหากเปรียบเทียบกับการใช้สินเชื่อส่วนบุคคลที่มีอัตราดอกเบี้ยสูงกว่าร้อยละ 15 – 18 การขอรับเงินบำเหน็จก็อาจจะดีกว่าการใช้สินเชื่อเหล่านี้ อย่างไรก็ดีในการตัดสินใจว่าจะรับบำเหน็จหรือรับบำนาญนั้น (หากเกิดขึ้นในอนาคต) นอกจากพิจารณาเรื่องของอัตราผลตอบแทน หรือเปรียบเทียบต้นทุนสินเชื่อประเภทอื่นที่แปรผันไปตามอายุแล้ว ผู้ประกันตนยังควรพิจารณาถึงปัจจัยทางด้านการเงิน เช่น รายได้-รายจ่ายอื่นในช่วงหลังเกษียณสุขภาพของตนเอง หรือการรับ/ให้ความช่วยเหลือคนในครอบครัวประกอบการตัดสินใจ

DR ทางเลือกใหม่ในการลงทุนต่างประเทศ

ผู้เขียน

|

|

|

|

รัฐศรัณย์ ธนไพศาลกิจ |

พีรณัฐ ยืนยงพิสิฐ ผู้ช่วยผู้จัดการอาวุโส ส่วนธุรกิจหลักทรัพย์ต่างประเทศ บมจ.หลักทรัพย์บัวหลวง |

พิชญา ซุ่นทรัพย์ CFP®

เรียบเรียง

การลงทุนต่างประเทศได้รับความนิยมมากขึ้นในช่วง 3-4 ปีที่ผ่านมา หลังจากที่ธนาคารแห่งประเทศไทยได้ผ่อนคลายกฎเกณฑ์ต่างๆ เพื่อช่วยให้นักลงทุนไทยลงทุนในต่างประเทศสะดวกขึ้นในขณะที่ผลตอบแทนตลาดหุ้นไทยดูจะไม่ไปไหนไกลนักในช่วงเวลาเดียวกัน อย่างไรก็ดี หากนักลงทุนท่านใดที่ยังไม่พร้อมที่จะไปลงทุนในต่างประเทศโดยตรง เนื่องจากอาจติดข้อจำกัดบางประการ ในบทความนี้ผู้เขียนจึงขอแนะนำวิธีการลงทุนต่างประเทศผ่านตลาดหุ้นไทยที่ง่าย สะดวก และได้ประสิทธิภาพ ผ่าน Depositary Receipt (DR) หรือ ตราสารแสดงสิทธิในหลักทรัพย์ต่างประเทศ ที่กำลังเป็นที่สนใจอย่างมากในปัจจุบัน

เชื่อว่ามีผู้อ่านหลายท่านที่กำลังสนใจลงทุนต่างประเทศ และเคยได้ยินเครื่องมือ DR แต่ยังไม่เข้าใจและยังไม่กล้าที่จะลงทุน รวมถึงยังไม่มั่นใจที่จะให้คำแนะนำแก่ผู้รับคำปรึกษา วันนี้ทางสมาคมฯ ได้รับเกียรติจากคุณรัฐศรัณย์ ธนไพศาลกิจ ผู้อำนวยการอาวุโส หัวหน้าฝ่ายหลักทรัพย์ต่างประเทศและฟิวเจอร์ส บมจ.หลักทรัพย์บัวหลวง และคุณพีรณัฐ ยืนยงพิสิฐ ผู้ช่วยผู้จัดการอาวุโส ส่วนธุรกิจหลักทรัพย์ต่างประเทศ บมจ.หลักทรัพย์บัวหลวง ซึ่งเป็นผู้เชี่ยวชาญด้านการลงทุนต่างประเทศ และผลิตภัณฑ์ DR มาแชร์ข้อมูลให้แก่ทุกท่านได้อ่านกันครับ

DR คืออะไรทำไมถึงน่าสนใจลงทุน

ตราสารแสดงสิทธิในหลักทรัพย์ต่างประเทศ หรือ DR คือ ตราสารทางการเงินประเภทหนึ่งที่มีหลักทรัพย์อ้างอิงเป็นหุ้น หรือ ETF ต่างประเทศ โดย DR จดทะเบียนในตลาดหุ้นไทย ทำให้สามารถซื้อขายได้ง่ายเสมือนหุ้นไทยรายตัว ด้วยเหตุนี้ DR จึงเปรียบเสมือนการเปิดโอกาสให้นักลงทุนไทย สามารถลงทุนในหลักทรัพย์ต่างประเทศได้ด้วยสกุลเงินบาท ผ่านตลาดหุ้นไทยแบบเรียลไทม์และไม่มีพักกลางวัน ตั้งแต่เวลา 10.00-16.30 น. โดย DR ในตลาดหุ้นไทย สามารถแบ่งออกได้เป็น 2 ประเภท ดังนี้

1) DR แบบฝาก หรือ ตราสารแสดงสิทธิของผู้ฝากหลักทรัพย์อ้างอิง

เป็นการลงทุนในตราสารแสดงสิทธิของผู้ฝากที่มีลักษณะเหมือนการฝากทรัพย์สิน จึงทำให้อัตราส่วนของ DR ต่อ หลักทรัพย์อ้างอิงเป็น 1:1 เท่านั้น ยกตัวอย่าง DR ประเภทนี้ เช่น E1VFVN3001 ที่มีหลักทรัพย์อ้างอิง คือ E1VFVN30 ETF ที่จดทะเบียนในตลาดหลักทรัพย์โฮจิมินห์และอ้างอิงดัชนี VN30 หุ้นขนาดใหญ่ 30 ตัวของเวียดนาม

2) DR แบบอ้างอิงสิทธิ หรือ ใบแสดงสิทธิในผลประโยชน์ที่เกิดจากหลักทรัพย์อ้างอิง

การลงทุนในหลักทรัพย์ที่อ้างอิงสิทธิในผลประโยชน์ของหลักทรัพย์อ้างอิง โดย DR ชนิดนี้จะสามารถกำหนดอัตราส่วนของ DR ต่อหลักทรัพย์อ้างอิงได้ โดยไม่จำเป็นที่จะต้องเป็นอัตราส่วน 1:1 ยกตัวอย่าง DR ประเภทนี้ คือ NDX01 ที่มีหลักทรัพย์อ้างอิง คือ ChinaAMC NASDAQ 100 ETF (3086.HK) จดทะเบียนในตลาดหลักทรัพย์ฮ่องกงและอ้างอิงดัชนี NASDAQ 100 หุ้นขนาดใหญ่ 100 ตัวบนตลาดหลักทรัพย์ NASDAQ โดย NDX01 มีอัตราส่วน 1 หลักทรัพย์อ้างอิง ต่อ 10 DR กล่าวคือ หากราคา 3086.HK คิดเป็นสกุลเงินบาทอยู่ที่ 106 บาท แล้ว ราคา NDX01 ในตลาดหุ้นไทย ก็จะอยู่ที่ราว 10.60 บาท

6 เรื่องควรรู้ก่อนเริ่มลงทุนใน DR

หลังจากที่ทุกท่านรู้จัก DR ว่าคืออะไรกันไปแล้ว เราลองมาทำความเข้าใจกันต่อว่าการลงทุนใน DR มีเรื่องอะไรที่นักลงทุนควรพิจารณาบ้าง โดยผู้เขียนขอแบ่งออกเป็น 6 ประเด็นสำคัญ ดังนี้

- หลักทรัพย์อ้างอิงของ DR

ก่อนที่จะเริ่มต้นลงทุนใน DR เราควรต้องทราบว่าหลักทรัพย์อ้างอิงของ DR ตัวนั้นคืออะไร เช่น เป็นหุ้นตัวไหน หรือเป็น ETF ที่อ้างอิงดัชนีอะไร เป็นต้น เมื่อทราบแล้ว จะทำให้เราสามารถวิเคราะห์แนวโน้มการลงทุนใน DR ตัวนั้นได้ โดยอาจใช้หลักการเดียวกับการวิเคราะห์หุ้น ยกตัวอย่างการวิเคราะห์แบบบนลงล่าง (Top Down) เช่น 1) เริ่มวิเคราะห์จากภาพใหญ่ ได้แก่ ทิศทางการเติบโตของเศรษฐกิจเป็นอย่างไร อุตสาหกรรมอยู่ในช่วงการเติบโตระยะไหน หรือประเทศที่เข้าไปลงทุนน่าสนใจหรือไม่ เป็นต้น และ 2) การวิเคราะห์รายบริษัท เช่น บริษัทมีงบการเงินที่แข็งแกร่ง รายได้และกำไรโตสม่ำเสมอ หนี้สินอยู่ในระดับที่เหมาะสม ผู้บริหารมีความสามารถและประสบการณ์ อัตราส่วนทางการเงินและราคาหุ้นอยู่ในระดับที่น่าสนใจ เป็นต้น

- ผู้ออก DR

ปัจจุบันผู้ออก DR ในประเทศไทยมีอยู่ 2 ราย ได้แก่ หลักทรัพย์บัวหลวง และธนาคารกรุงไทย โดยนักลงทุนควรพิจารณาความน่าเชื่อถือ หรือ ความสามารถในการให้บริการต่างๆ ของผู้ออก DR เนื่องจากผู้ออก DR จะเป็นผู้รับผิดชอบในการดำเนินการต่างๆ ของ DR ตามที่ระบุไว้ในหนังสือชี้ชวน และยิ่งในกรณีที่หากผู้ออก ผู้จัดจำหน่าย และผู้ดูแลสภาพคล่อง เป็นรายเดียวกัน อาจยิ่งทำให้นักลงทุนมีความมั่นใจได้ว่า DR นั้นๆ จะมีผู้ที่ดูแลสภาพคล่องให้ราคา DR เคลื่อนไหวสอดคล้องกับหลักทรัพย์อ้างอิงด้วย ทำให้การลงทุนใน DR มีแนวโน้มมีประสิทธิภาพในระยะยาว อย่างไรก็ดี ในกรณีที่ผู้ออก DR ไม่ได้เป็นผู้จัดจำหน่ายเอง นักลงทุนอาจมีต้นทุนส่วนเพิ่มจากค่าตอบแทนการจัดจำหน่ายหลักทรัพย์ ที่ผู้ออก DR อาจมอบให้กับผู้จัดจำหน่ายหลักทรัพย์ตามที่ระบุในหนังสือชี้ชวน

- อัตราแลกเปลี่ยน

ปกติแล้ว DR ไม่ได้มีการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน ทำให้ค่าเงินอาจส่งผลต่อผลตอบแทนของ DR ยกตัวอย่างเช่น หากค่าเงินของประเทศปลายทางที่หลักทรัพย์อ้างอิงลงทุนอยู่แข็งค่าเมื่อเทียบกับค่าเงินบาท จะทำให้ DR มีผลตอบแทนมากกว่าหลักทรัพย์อ้างอิงได้ เนื่องจากมูลค่าของหลักทรัพย์อ้างอิงที่อยู่ในต่างประเทศมีมูลค่าเพิ่มขึ้น และมีผลในทางกลับกันหากค่าเงินของหลักทรัพย์อ้างอิงอ่อนค่าเมื่อเทียบกับค่าเงินบาท

- เงินปันผล

การจ่ายปันผลของ DR จะขึ้นอยู่กับนโยบายของหลักทรัพย์อ้างอิง โดยหากหลักทรัพย์อ้างอิงมีการจ่ายปันผลเป็นเงินสด ผู้ออก DR จะทำการหักค่าธรรมเนียมและค่าใช้จ่ายในการจัดส่งเงินปันผล แล้วจึงนำส่งเงินปันผลตามสัดส่วนของจำนวนหน่วย (Pro-rata) โดยนักลงทุนสามารถศึกษารายละเอียดเพิ่มเติมได้ในหนังสือชี้ชวน

- สิทธิที่ผู้ถือ DR ได้รับ

ผู้เขียนขอแบ่งสิทธิที่ผู้ถือ DR ได้รับออกเป็น 2 แง่มุมดังนี้ 1) สิทธิในหลักทรัพย์อ้างอิง 2) สิทธิในการเป็นผู้ถือ DR โดยสำหรับแง่มุมแรก ผู้ถือ DR จะได้รับสิทธิประโยชน์ต่างๆ หรือ การดำเนินการของบริษัทจดทะเบียน (Corporate actions) เสมือนไปลงทุนในหลักทรัพย์ต่างประเทศโดยตรง โดยผู้ออก DR จะส่งมอบสิทธิประโยชน์ดังกล่าวให้แก่ผู้ถือ ตามเงื่อนไขที่กำหนดในข้อกำหนดสิทธิที่ระบุไว้ในหนังสือชี้ชวน อย่างไรก็ดี ผู้ถือ DR อาจไม่มีสิทธิในการออกเสียงในการประชุมผู้ถือหลักทรัพย์ต่างประเทศ โดยผู้ออก DR อาจเป็นผู้ใช้สิทธิออกเสียงในการประชุมผู้ถือหลักทรัพย์ต่างประเทศ เพื่อพิจารณาลงมติในเรื่องสำคัญและคำนึงถึงประโยชน์ของผู้ถือ DR เป็นสำคัญ ตามเงื่อนไขที่ปรากฏในข้อกำหนดสิทธิที่ระบุไว้ในหนังสือชี้ชวนเช่นกัน ในขณะที่สำหรับแง่มุมที่สอง ผู้ถือ DR จะมีสิทธิในการโอนใบแสดงสิทธิหรือ DR ได้ตามสิทธิที่ระบุใน พ.ร.บ.หลักทรัพย์ และกฎเกณฑ์ที่เกี่ยวข้อง และยังมีสิทธิในการเข้าร่วมประชุมผู้ถือ DR ตามข้อกำหนดที่ระบุไว้ในหนังสือชี้ชวน - ช่วงเวลาที่เหมาะสำหรับการซื้อขาย DR

ราคา DR อาจได้รับผลจากหลายปัจจัย เช่น ความต้องการซื้อ-ขายของนักลงทุนในตลาดหุ้นไทย อัตราแลกเปลี่ยน หรือ วันเปิด-ปิดทำการของตลาดหุ้นไทยและต่างประเทศ เป็นต้น ซึ่งอาจส่งผลให้ราคา DR เคลื่อนไหวไม่สอดคล้องกับดัชนีหรือหลักทรัพย์อ้างอิงในระยะสั้น อย่างไรก็ดี ในระยะยาว ราคา DR จะมีแนวโน้มเคลื่อนไหวสอดคล้องกับดัชนีหรือหลักทรัพย์อ้างอิง โดยผู้เขียนขอยกตัวอย่างสถิติย้อนหลังของ DR E1VFVN3001 ในอดีตมาให้พิจารณากัน เนื่องจากเป็น DR ที่จดทะเบียนในตลาดหุ้นไทยตัวแรก โดยผลตอบแทนนับตั้งแต่ IPO (18 ธ.ค. 2561) จนถึงวันที่ 16 มิ.ย. 2565 พบว่า DR E1VFVN3001 บวก 53.8% ขณะที่ดัชนี VN30 ซึ่งเป็นดัชนีอ้างอิงของ E1VFVN3001 บวก 44% และค่าเงินดองเทียบบาทแข็งค่า 8% ในช่วงเวลาเดียวกัน ดังนั้นหากปรับผลตอบแทนดัชนี VN30 เป็นเงินบาทจะอยู่ที่ราว 52% ซึ่งถือว่ามีความใกล้เคียงกัน

นอกจากนี้ ทางสำนักงาน ก.ล.ต. ไม่ได้มีข้อบังคับให้ DR ต้องมีผู้ดูแลสภาพคล่องเสมอไป อย่างไรก็ดี ผู้เขียนขอยกตัวอย่างกรณี DR ที่หลักทรัพย์บัวหลวงเป็นผู้ออก ผู้จัดจำหน่าย และได้จัดให้มีผู้ดูแลสภาพคล่อง เพื่อทำให้ราคา DR มีแนวโน้มสะท้อนราคาหลักทรัพย์ต่างประเทศได้อย่างเหมาะสม โดยในทางปฏิบัติ ช่วงเวลาที่ตลาดหุ้นไทยและตลาดหุ้นของหลักทรัพย์อ้างอิงเปิดทำการตรงกัน ผู้ดูแลสภาพคล่องจะมีแนวโน้มดูแลสภาพคล่องได้ดีกว่าช่วงเวลาอื่น ดังนั้นช่วงเวลาดังกล่าว จึงเป็นช่วงที่เหมาะสำหรับการซื้อขาย DR เช่น ในกรณี DR STAR5001 ที่มีหลักทรัพย์อ้างอิงจดทะเบียนในตลาดหลักทรัพย์ฮ่องกง โดยตลาดหลักทรัพย์ฮ่องกงเปิดเวลา 8.30-11.00 น. และ 12.00-15.00 น. ซึ่งตลาดหุ้นไทยเปิดเวลา 10.00-16.30 น. (กรณี DR ไม่มีพักกลางวัน) ดังนั้น ช่วงเวลา 10.00-11.00 น. และ 12.00-15.00 น. จะเป็นช่วงเวลาที่สภาพคล่อง DR STAR5001 ดีกว่าช่วงเวลาอื่น เป็นต้น

ข้อแตกต่างระหว่าง DR กับผลิตภัณฑ์ลงทุนต่างประเทศชนิดอื่น

เพื่อช่วยให้ผู้อ่านสามารถเลือกเครื่องมือการลงทุนในสินทรัพย์ต่างประเทศได้อย่างเหมาะสม จึงขอเปรียบเทียบความแตกต่างระหว่าง DR และผลิตภัณฑ์การลงทุนอื่นให้ชัดเจนยิ่งขึ้น ดังนี้

- ค่าธรรมเนียม

ในกรณีที่ DR มีหลักทรัพย์อ้างอิงเป็น ETF ผู้ออก DR จะไม่มีการเรียกเก็บค่าธรรมเนียมการจัดการ (Management fee) โดยมีค่าธรรมเนียมการจัดการเพียงต่อเดียวจาก ETF ต้นทาง ขณะที่กองทุนรวมต่างประเทศ (FIF) และ ETF ที่ลงทุนต่างประเทศในไทยมักมีการเรียกเก็บค่าธรรมเนียมการจัดการ 2 ต่อ กล่าวคือ 1) ค่าธรรมเนียมที่กองต้นทางเรียกเก็บ และ 2) ค่าธรรมเนียมที่ทางบริษัทจัดการกองทุนในไทยเรียกเก็บ ทั้งนี้ DR อาจมีค่าใช้จ่ายอื่นเข้ามาเกี่ยวข้อง เช่น ค่าธรรมเนียมซื้อขายที่แตกต่างกันตามแต่ละโบรกเกอร์ (ลักษณะเดียวกับหุ้น) ซึ่งอาจเปรียบเสมือนกับค่าธรรมเนียมขายหน่วยลงทุน (Front-end Fee) ของกองทุนรวม หรือ ค่า Spread ที่เกิดจากการดูแลสภาพคล่อง ซึ่งเป็นลักษณะเดียวกับการดูแลสภาพคล่องในผลิตภัณฑ์การเงินอื่น เช่น ETF Derivative warrants หรือ Single Stock Futures เป็นต้น

- สภาพคล่อง

หากพิจารณาจากมูลค่าซื้อขายรวมของ DR ในตลาดหุ้นไทย นับตั้งแต่ต้นปีจนถึงวันที่ 20 มิ.ย. 2565 จะพบว่าอยู่ที่ราว 2 หมื่นล้านบาท (ปัจจุบันมี DR ทั้งหมด 6 ตัวในตลาดหุ้นไทย ได้แก่ DR E1VFVN3001, DR FUEVFVND01, DR NDX01, DR STAR5001, DR BABA80 และ DR TENCENT80) ในขณะที่มูลค่าซื้อขายรวมของ ETF ที่อ้างอิงหลักทรัพย์ต่างประเทศและจดทะเบียนในตลาดหุ้นไทย อยู่ที่ราว 437 ล้านบาท ในช่วงเวลาเดียวกัน (ปัจจุบันมี ETF ประเภทนี้ในตลาดหุ้นไทยอยู่ 2 ตัว ได้แก่ CHINA ETF และ UHERO ETF) แสดงให้เห็นว่าสภาพคล่องของ DR นั้นสูงกว่า ETF ที่อ้างอิงหลักทรัพย์ต่างประเทศและจดทะเบียนในตลาดหุ้นไทยพอสมควร สะท้อนถึงความนิยมในการเลือกใช้ DR เป็นเครื่องมือในการกระจายการลงทุนไปยังต่างประเทศ

- ภาระภาษี

หลักการคิดภาษีของผู้ถือ DR จะเหมือนกับการซื้อหุ้นในตลาดหุ้นไทยทั่วไป กล่าวคือ ผู้ถือ DR จะได้รับการยกเว้นภาษีที่เกิดจากกำไรจากส่วนต่างราคา (Capital Gain) ขณะที่เงินปันผลรับจะต้องเสียภาษี ณ ที่ จ่ายอัตรา 10% ส่วนการลงทุนในต่างประเทศโดยตรงนั้น อาจมีภาษีหลายประการเข้ามาเกี่ยวข้องขึ้นอยู่กับหลักทรัพย์และประเทศที่ลงทุน เช่น ภาษีที่เกิดจากกำไรจากส่วนต่างราคา ภาษีเงินปันผล และภาษีการขายหลักทรัพย์ เป็นต้น แต่จุดที่สำคัญคือ ผู้ที่ลงทุนในต่างประเทศแล้วมีกำไรหรือเงินได้และต้องการนำเงินกลับไทย จะต้องรอข้ามปีภาษี มิเช่นนั้นจะต้องนำเงินได้ดังกล่าวไปรวมคำนวณเพื่อเสียภาษี ซึ่งกรณี DR จะไม่ต้องทำเช่นนั้น เนื่องจากซื้อขายได้ผ่านตลาดหุ้นไทย อย่างไรก็ดี นักลงทุนมีหน้าที่ต้องศึกษาและปฎิบัติกฎหมายและกฎเกณฑ์เกี่ยวกับภาษีอากรโดยเคร่งครัด

- ระยะเวลาการซื้อขาย

DR ถือเป็นเครื่องมือที่ช่วยประหยัดเวลาในการลงทุนต่างประเทศได้ดี เนื่องจากหากนับจำนวนวันที่ซื้อขาย DR ตั้งแต่การโอนเงินเข้าบัญชีจนกระทั่งรับเงินค่าขาย จะใช้เวลาประมาณ 3-4 วันเท่านั้น ถือว่าเร็วกว่ามากหากเทียบกับการลงทุนในกองทุนรวมต่างประเทศ (FIF) ที่อาจใช้เวลารวมถึง 7-8 วัน เนื่องจากกองทุน FIF มักจะใช้เวลาประมาณ 1-3 วันในการทราบราคา NAV หลังจากเริ่มส่งคำสั่ง ขึ้นอยู่กับเงื่อนไขของแต่ละกองทุน อีกทั้งมักจะใช้เวลาประมาณ 3-5 วันทำการสำหรับการรับเงินค่าขายคืน

- ราคาซื้อขาย

ราคาของ DR มีลักษณะเดียวกับ ETF ที่จดทะเบียนในตลาดหลักทรัพย์ คือ ราคาซื้อขายอาจจะไม่เท่ากับราคา indicative โดยเฉพาะอย่างยิ่งในช่วงเวลาที่ตลาดมีความผันผวนมาก ผู้ลงทุนอาจซื้อขาย ได้ในราคาที่ถูกกว่า หรือ แพงกว่าราคาจริงไปมาก หรือ หากต้องการซื้อหรือขายจำนวนมาก อาจทำไม่ได้ในบางช่วงเวลาอาจไม่มีสภาพคล่องเพียงพอ ต่างจากกองทุนรวมที่สามารถลงทุนในหุ้นนั้นโดยตรง แม้ว่าจะได้เฉพาะราคาปิด แต่ก็ยังเป็น market value ของหลักทรัพย์นั้น

จะเห็นได้ว่า DR เป็นเครื่องมือที่น่าสนใจไม่น้อยสำหรับการกระจายลงทุนต่างประเทศผ่านตลาดหุ้นไทย แถมยังมีข้อดีหลายประการเมื่อเทียบกับผลิตภัณฑ์ลงทุนต่างประเทศชนิดอื่น แต่ในขณะเดียวกันก็มีข้อควรระวังอย่างเรื่องราคาซื้อขาย และยังมีความเสี่ยงของผู้ออก DR ที่ผู้ลงทุนควรจะต้องพิจารณาเพิ่มเติม

สำหรับผู้ลงทุนมือใหม่ที่ต้องการลงทุนต่างประเทศ แบบอ้างอิงดัชนี (Passive) ตามแนวทางที่ปรมาจารย์นักลงทุนเน้นคุณค่าอย่าง Warren Buffett แนะนำ ก็สามารถใช้เครื่องมือ DR ในการสร้างพอร์ตการลงทุนต่างประเทศผ่านตลาดหุ้นไทยได้เช่นกัน โดยคุณรัฐศรัณย์ได้ยกตัวอย่าง “พอร์ตสายกลาง” กล่าวคือ แบ่งการลงทุนในทุกประเทศเท่าๆ กัน ได้แก่ สหรัฐฯ (DR NDX01 ที่อิงดัชนี Nasdaq 100 สัดส่วน 25%), จีน (DR STAR5001 ที่อิงดัชนี STAR50 สัดส่วน 25%), เวียดนาม (DR E1VFVN3001 ที่อิงดัชนี VN30 สัดส่วน 10%, DR FUEVFVD01 ที่อิงดัชนี VNDiamond สัดส่วน 15%) และ ไทย (ETF BSET100 ที่อิงดัชนี SET100 สัดส่วน 25%) โดยผลตอบแทนย้อนหลังของพอร์ตดังกล่าวสามารถสร้างผลตอบแทนในระดับที่น่าสนใจ และที่สำคัญมีความผันผวนที่น้อยกว่าซึ่งเป็นผลจากกระจายการลงทุนในหลักทรัพย์หลายประเทศอีกด้วย ซึ่งนักลงทุนสามารถศึกษารายละเอียดของ DR ดังกล่าวเพิ่มเติมได้ที่เว็บไซต์ www.bualuang.co.th/dr

ทั้งนี้ พอร์ตดังกล่าวเป็นเพียงพอร์ตตัวอย่าง ซึ่งนักลงทุนแต่ละท่านก็จะมีความสามารถในการรับความเสี่ยงและเป้าหมายผลตอบแทนที่แตกต่างกันออกไป อีกทั้งผลตอบแทนในอดีตมิใช่สิ่งยืนยันถึงผลตอบแทนในอนาคต

เป็นอย่างไรกันบ้างสำหรับการลงทุนในต่างประเทศผ่านผลิตภัณฑ์ DR น่าสนใจไม่น้อยเลยใช่ไหมครับ อย่างไรก็ตามเครื่องมือการลงทุนต่างประเทศแต่ละผลิตภัณฑ์มีจุดเด่นและมีประเด็นที่ต้องทำความเข้าใจก่อนจะตัดสินใจลงทุนต่างกัน ฉะนั้นในฐานะนักวางแผนการเงินจึงควรให้ข้อมูลอย่างครบถ้วนและพิจารณาบนข้อมูลและเป้าหมายการเงินของผู้รับคำปรึกษา เพื่อสามารถให้คำแนะนำให้อย่างเหมาะสม

Digital Asset: การหลอกลวงและฉ้อฉลของแพลตฟอร์มสินทรัพย์ดิจิทัล

ฉัตรพงศ์ วัฒนจิรัฏฐ์, PhD, FRM ผู้ช่วยกรรมการผู้จัดการ บล.เคทีบีเอสที จำกัด (มหาชน)

ในปี 2552 ซาโตชิ นากาโมโตะ นำเสนอระบบการโอนเงินแบบ peer-to-peer ที่ชื่อว่าบิทคอยน์ เพื่อแก้ pain point ของการมีสถาบันการเงินเป็นตัวกลาง ว่ามีความเสี่ยงที่ธุรกรรมที่เกิดขึ้นแล้วสามารถถูกยกเลิกได้ ความเสี่ยงที่ข้อมูลอาจถูกปลอมแปลงแก้ไขโดยเจ้าของไม่ได้ให้ความยินยอม และประสิทธิภาพการโอนเงินที่ทำได้ช้าและมีต้นทุนสูงกว่าระบบที่นากาโมโตะออกแบบไว้

ระบบดังกล่าวซึ่งต่อมาเรียกว่า “บล็อกเชน” มีลักษณะจัดเก็บข้อมูลแบบกระจายศูนย์ (distributed ledger) แตกต่างจากรูปแบบดั้งเดิมที่จัดเก็บแบบรวมศูนย์ (centralized ledger) ไว้ที่สถาบันการเงิน ทั้งนี้ ในอีกมุมมองหนึ่งเป็นการสะท้อนแนวคิดเชิงปรัชญา ที่ต้องการเปลี่ยนบุคคลที่ได้รับ “ความไว้วางใจ” จากเป็นสถาบันการเงินมาเป็นใครก็ได้ที่ต้องการมีส่วนร่วมรักษาระบบบล็อกเชน โดยใช้วิทยาการเข้ารหัสและกลไกฉันทามติเป็นกฎระเบียบในการควบคุม

จุดเปลี่ยนที่สำคัญคือการสร้างบล็อกเชนที่ชื่อว่า อีเธอเรียม (Ethereum) ในปี 2558 โดยวีตาลิค บูเจริน (Vitalik Buterin) ที่ผนวกกลไก Smart Contract หรือสัญญาอัจฉริยะของ นิค ซาโบ (Nick Szabo) ทำให้บล็อกเชนถูกนำไปใช้สร้างแพลตฟอร์มการเงินแบบไร้ตัวกลางหรือ Decentralized Finance (DeFi) ขึ้นมากมาย โดยทั้งหมดนั้นทำให้บุคคลสองฝ่ายทำธุรกรรมต่อกันได้โดยตรงไม่ต้องผ่านสถาบันการเงินอีกต่อไป ไม่ว่าจะเป็นการซื้อขายแลกเปลี่ยน การให้กู้ยืม และการบริหารเงินลงทุน เป็นต้น

อย่างไรก็ดี การมอบความไว้วางใจให้กับบุคคลที่ไม่ใช่สถาบันการเงินนั้นไม่ใช่เรื่องดีเสมอไป การหลอกลวงต้มตุ๋น หรือ Scam เป็นเรื่องที่พบเห็นได้บ่อยมากในโลกคริปโต องค์กรชื่อ Chainalysis[1] ระบุว่ามูลค่าความเสียหายจาก Scam ในปี 2564 พุ่งขึ้นราว 81% ด้วยมูลค่าความเสียหายกว่า 7.7 พันล้านดอลลาร์สหรัฐฯ เทียบกับประมาณ 4.3 พันล้านดอลลาร์สหรัฐฯ ในปีก่อนหน้า และวงจรการฉ้อฉลตั้งแต่เริ่มจนจบนั้นกินระยะเวลาสั้นลงเพียงเฉลี่ย 70 วันในปี 2564 จาก 192 วันในปีก่อนหน้า

กรณีอื้อฉาวก็มีมากมาย อย่างกรณีของ Anubis DAO เสนอผลตอบแทนจากการฝากเหรียญที่ดูแล้วจูงใจเป็นอย่างมาก แต่ผ่านไปไม่กี่วันเท่านั้นก็ปิดตัวเชิดเงินราว 60 ล้านดอลลาร์สหรัฐฯ หนีไปโดยที่ไม่สามารถติดตามผู้กระทำผิด เช่นเดียวกับความเลวร้ายของ DeFi100 ที่ปิดเว็บไซต์ด้วยข้อความเย้ยหยันผู้ลงทุนอย่างโจ่งแจ้งว่าไม่มีใครสามารถทำอะไรกับการฉ้อโกงมูลค่ากว่า 30 ล้านดอลลาร์สหรัฐฯ ได้ หรือแม้แต่แพลตฟอร์มที่เสนอโทเคนชื่อ SQUID ซึ่งมีหน้าตาโลโก้คล้ายซีรี่ส์ชื่อดัง Squid Game ซึ่งสร้างความเสียหาย 12 ล้านดอลลาร์สหรัฐฯ โดยน่าแปลกที่ผู้ลงทุนไม่ได้ฉุกคิดเลยว่าเหรียญนั้นไปเกี่ยวข้องกับซีรี่ส์ที่ว่าได้อย่างไร

กรณีที่เกิดขึ้นกับแพลตฟอร์ม DeFi นี้มีคำเรียกเฉพาะว่า Rug Pull หมายถึงการดึงเสื่อเพื่อให้คนล้ม นั่นหมายความว่าเงินทั้งหมดจะถูกโยกย้ายหายไปโดยที่ผู้ลงทุนไม่สามารถทำอะไรได้เลย

คำถามคือทำไมจึงเป็นเช่นนั้น? คำตอบง่ายมากคือแพลตฟอร์มการเงินแบบไร้ตัวกลางในโลกคริปโตฯ ไม่ได้อยู่ภายใต้การกำกับดูแลของภาครัฐ การกล่าวถึง “เสรีภาพทางการเงิน” หรือ “การตัดตัวกลางสถาบันการเงิน” นั้น หลายครั้งถูกใช้เป็นเครื่องมือให้กับมิจฉาชีพในการสร้าง “เว็บไซต์” บวกกับการทำการตลาดผ่านสื่อโซเชียลมีเดียสร้างความน่าเชื่อถือแบบปลอมๆ ขึ้นมา

แต่การปรบมือข้างเดียวย่อมไม่ดัง สาเหตุที่ทำให้ตกเป็นเหยื่อได้นั้นอธิบายได้ง่ายมากคือ “ความโลภ” ซึ่งเป็นแรงขับดันพื้นฐานของมนุษย์มาแต่ไหนแต่ไร แนะนำว่าลองไปดูสารคดีใน Netflix เรื่อง Money, Explained ที่กล่าวถึงกลโกง Poyais (โปเยส) Scheme เมื่อประมาณสองร้อยปีที่แล้ว หรือนึกถึงข่าวแก๊งค์ตกทองที่อยู่คู่สังคมไทยมานานก็ได้ กลเม็ดแบบเดิมแค่เปลี่ยนรูปแบบเท่านั้น โดยมากแล้วเป็นการโฆษณาชวนเชื่อว่าจะให้ผลตอบแทนสูงแบบที่พลาดแล้วจะไม่มีโอกาสนี้อีก ซึ่งหากพิจารณาอย่างมีสติแล้วจะเห็นว่าถ้าให้ผลตอบแทนขนาดนั้น ผู้ชักชวนก็น่าจะสงวนไว้ให้วงศาคณาญาติของตนเองจะดีกว่า

นี่ยังไม่นับรวมเหตุครึกโครมเกี่ยวกับกลไก algorithmic Stablecoin ตัวหนึ่ง ที่แพลตฟอร์ม DeFi ของผู้สร้างระบบนิเวศของคริปโทเคอร์เรนซีตัวนี้เสนอผลตอบแทนราวร้อยละ 18-20% ต่อปี สำหรับการฝากเหรียญที่อ้างว่าอิงมูลค่ากับเงินหนึ่งดอลลาร์สหรัฐฯ

ความเสี่ยงของโลกคริปโตเคอร์เรนซีไม่ใช่แค่ความผันผวนของราคาเท่านั้น เหตุหลอกลวงหรือ Scam เป็นสิ่งที่ต้องคอยระวังเป็นอย่างมาก การจะป้องกันเหตุนี้ทำได้ด้วยการมีสติ บอกตัวเองไว้เสมอว่า ของที่ดีเกินจริงย่อมไม่ใช่ของจริง ไม่จำเป็นต้องรีบร้อนกลัวตกรถ เพราะหากขึ้นรถผิดคันแล้วความเสียหายจะรุนแรงกว่า

[1] https://blog.chainalysis.com/reports/2021-crypto-scam-revenues/

The Interview: Digital Asset กับสิ่งที่ต้องรู้ เมื่อคิดลงทุน

ราชันย์ ตันติจินดา CFP®

Digital Asset ทางเลือกการลงทุนน้องใหม่ ที่ความนิยมมาแรงแซงการลงทุนแบบเดิมๆ แต่ด้วยความที่เป็นการลงทุนรูปแบบใหม่ ที่ส่วนใหญ่ยังลงทุนโดยขาดความเข้าใจทำให้แม้มีหลายคนได้รับผลตอบแทนสูงอย่างน่าประทับใจ แต่ก็มีคนอีกไม่น้อยเลยที่ได้รับผลกระทบจากการลงทุนที่ผิดพลาด วารสาร TFPA Magazine ฉบับนี้ มีโอกาสได้สัมภาษณ์ คุณศุภกฤษฎ์ บุญสาตร์ นายกสมาคมสินทรัพย์ดิจิทัลไทย ที่จะมาเล่าถึงสิ่งที่ต้องรู้ เมื่อคิดลงทุนใน digital asset

Q1: สถานการณ์การลงทุน digital asset ในปัจจุบัน เป็นอย่างไร

ส่วนตัวมองว่า digital asset ตอนนี้เป็นช่วงเทรนด์ขาลง ตัวอย่างเช่น Bitcoin ที่ราคาเคยอยู่ที่เหรียญละกว่า 2 ล้านบาท ปัจจุบันราคาลดลงมาอยู่ที่ 9 แสนกว่าบาท (ณ 26 พ.ค. 65) แต่คำว่าขาลงที่ว่า ผมมองว่าเป็นโอกาสที่เราจะสามารถเข้าซื้อ digital asset ได้ในราคาที่ถูก หากมีความเชื่อหรือมั่นใจในหลักคิดหรือแนวคิดของ digital asset

อย่างการลงทุนรูปแบบอื่น เช่น ตลาดหุ้น ฯลฯ หากเราเชื่อมั่นในหุ้นที่ลงทุนว่า จะมีโอกาสเติบโตได้ในอนาคต และปัจจุบันราคาหุ้นลดลงมาในระดับที่ต่ำจนน่าลงทุน เราก็คงเข้าไปลงทุนสิ่งนั้น ซึ่ง digital asset ก็เช่นเดียวกัน หากมีความเชื่อหรือมั่นใจในหลักคิดหรือแนวคิด digital asset และมองว่า digital asset จะมีโอกาสเติบโตได้ ราคาที่ลดลงมา ณ ปัจจุบัน ก็อาจถือว่าเป็นของราคาถูกที่สามารถเข้าลงทุนได้

หากเปรียบเทียบ digital asset ณ ตอนนี้ กับ Internet เมื่อหลายสิบปีก่อน ที่ ณ ตอนนั้นหากมีคนถามว่า Internet จะสามารถทำอะไรได้บ้าง นอกจากการนำข้อมูลบริษัท/หน่วยงานขึ้นไปอยู่บนเว็บไซต์ให้คนเข้ามาดูมาอ่านได้ คงไม่มีใครจินตนาการออกว่า Internet ณ วันนั้น จะสามารถทำให้เกิด community, social media, การสื่อสาร หรือธุรกรรมการเงินออนไลน์ จนเกิดเป็น economic value ให้เราเห็นและใช้งานได้กันอยู่ในทุกวันนี้

blockchain และ digital asset ก็เช่นกัน ที่หากถามว่าอนาคตจะเป็นอย่างไร คงเป็นสิ่งที่จินตนาการได้ยาก ณ วันนี้ อยู่ที่ว่าผู้ลงทุนมีความเชื่อว่า developer จะพัฒนา blockchain และ digital asset ให้เกิด economic value ได้แค่ไหน นอกเหนือจากแค่ถูกมองว่าเป็นเหรียญหรือสินทรัพย์ที่มีไว้ซื้อขายเพื่อเก็งกำไรหรือลงทุนอย่างในปัจจุบัน

Q2: สิ่งที่ควรรู้ ในการลงทุน digital asset

การลงทุนใน digital asset อย่างไม่มีความรู้ความเข้าใจในเหรียญที่ลงทุนก็ไม่ต่างอะไรกับการลงทุนหุ้นปั่น ที่ไม่รู้ทิศรู้ทางของราคาที่เคลื่อนไหวอยู่เลย

ซึ่งการถือเหรียญคริปโทเคอร์เรนซีจะเป็นการถือ utility ที่แสดงการใช้ประโยชน์ ต่างจากการถือ security ที่แสดงความเป็นเจ้าของ การประเมินราคาหรือคาดการณ์อนาคตของ digital asset จึงเป็นสิ่งที่ทำได้ยาก

แต่ในบรรดา digital asset ต่างๆ bitcoin ถือเป็น digital asset ที่มีข้อมูลย้อนหลังให้เห็นได้ยาวนานกว่า digital asset อื่น และได้ผ่านบททดสอบต่างๆ มากมาย แม้ว่าอาจไม่ใช่ digital asset ที่ไม่มีช่องโหว่ แต่ก็มีน้อยกว่า digital asset อื่น ซึ่งหนึ่งในเหตุผลของการมีช่องโหว่น้อย เริ่มที่ คุณซาโตชิ นากาโมโตะ ได้ถอนตัวออกจากการเป็นเจ้าของ bitcoin ทำให้เกิดการ decentralized ลดความเสี่ยงที่แนวทางการพัฒนาจะถูกชี้นำจากกลุ่มบุคคลใดกลุ่มบุคคลหนึ่ง

แม้ว่าจะมีผู้ที่พยายามออกแบบหรือคัดลอกเหรียญคริปโทเคอร์เรนซีอื่นให้มี utility ดีกว่า bitcoin แต่สุดท้าย bitcoin ก็ยังคงได้รับความนิยมอยู่ ด้วยเหตุผลหลัก คือ bitcoin เป็นเหรียญที่ (1) ไม่มีเจ้าของ หรือ decentralized ที่สะท้อนว่าเหรียญนี้มีไว้เพื่อคนทั่วไป ไม่ใช่มีไว้เพื่อประโยชน์ต่อเจ้าของหรือกลุ่มบุคคลใด (2) จำนวนเหรียญที่มีอยู่อย่างจำกัด คือ 21 ล้านเหรียญ ซึ่งจะเป็น infrastructure หรือโครงสร้างพื้นฐาน ให้กับ blockchain ในอนาคต

ส่วน digital asset อื่นๆ เช่น Ethereum ที่มีแนวคิดหรือ value proposition ที่จะเป็นคอมพิวเตอร์ของโลกใบนี้ ผู้ลงทุนก็ต้องพิจารณาว่าแนวคิดนี้ สามารถเป็นไปได้จริงหรือไม่ เป็นไปได้เร็วแค่ไหน และก่อให้เกิด economic value อย่างไร ซึ่งแนวคิดบางอย่างอาจต้องใช้เวลาในการพัฒนาเพื่อให้เติบโตได้อย่างแข็งแกร่ง

Q3: พฤติกรรมการลงทุนของนักลงทุน ในปัจจุบัน

ผู้ลงทุนใน digital asset ณ ปัจจุบัน แบ่งได้ 2 กลุ่มหลัก (1) ผู้ลงทุนที่มีความรู้ความเข้าใจ มีทักษะการเอาตัวรอดในตลาด digital asset และ (2) ผู้ที่ลงทุนตามผู้อื่นหรือลงทุนตามกระแสข่าว

ซึ่งคนส่วนใหญ่มักเข้าสู่สนามการลงทุน digital asset ด้วยความโลภ จึงเป็นเหตุผลที่ทำให้หลายคนได้รับความเสียหายกลับไปจากการลงทุน

digital asset เปรียบได้กับธุรกิจ startup ที่หากธุรกิจไหนประสบความสำเร็จมูลค่าจะเติบโตอย่างมหาศาล แต่จะมีอีกหลายธุรกิจที่ต้องล้มและหายไประหว่างทางเช่นกัน ดังนั้นหากวันนี้มีเหรียญคริปโทเคอร์เรนซีซื้อขายกันอยู่ 100 เหรียญ เชื่อได้ว่าในอนาคต 1-2 ปีข้างหน้า เหรียญเหล่านั้นอาจเหลือให้ซื้อขายกันเพียง 5 เหรียญเท่านั้น นี่จึงเป็นความเสี่ยงที่ผู้ลงทุนควรทำความเข้าใจก่อนเข้าสู่สนามการลงทุนนี้

Q4: นักลงทุน digital asset ที่ดี ควรเป็นอย่างไร

สำหรับตัวผมเอง ผมจะกระจายความเสี่ยง โดยเริ่มจาก

- ณ ตอนเริ่มต้นลงทุน ควรแบ่งเงินมาไม่เกิน 10% ของเงินลงทุนที่มีตอนนั้น มาลงทุนใน digital asset แม้ว่าหลังจากนั้นมูลค่าเงินลงทุนจะสูงขึ้นหรือลดลง จนมีสัดส่วนเทียบกับเงินทั้งหมดต่างจากเดิมก็ตาม

- เงินส่วนที่ลงทุนใน digital asset ควกระจายการลงทุนในหลากหลายเหรียญ ไม่นำเงินไปไว้ในตระกร้าใบเดียว โดยแบ่งสัดส่วนตาม asset allocation หรือสัดส่วนพอร์ตการลงทุนที่เหมาะสมกับตนเอ

และควรมีกรอบความคิดในการลงทุนว่า เงินที่ลงทุนใน digital asset ก็เสมือนเงินที่จ่ายเพื่อเป็นค่าเรียนรู้ที่อาจจ่ายแล้วหมดไป ซึ่งจะทำให้พฤติกรรมการลงทุน ไม่ได้ตั้งอยู่บนความโลภ และเป็นการจำกัดความเสี่ยงไปในตัว

Q5: ประโยชน์ของ digital asset นอกจากการลงทุน

ปัจจุบัน digital asset อาจยังไม่สามารถนำมาใช้ในชีวิตประจำวันได้จริงๆ ตอนนี้ส่วนใหญ่ยังเป็นเพียงแค่ถูกนำไปใช้เพื่อการลงทุนและซื้อขายเก็งกำไร หรืออาจมีบ้างที่ถูกนำไปใช้เป็น marketing tool หรือ branding tool เช่น ผู้ถือหรือซื้อ digital asset มีสิทธิที่ได้รับสินค้าจริงจากบริษัท ซึ่งล้วนแล้วก็ยังเป็นเพียงการทำ community building ให้ digital asset เข้าไปใน community เพื่อให้มีจำนวนผู้ถือ digital asset มากขึ้น และจึงค่อยพัฒนา product ตามหลัง

แม้ปัจจุบัน digital asset อาจยังไม่ได้เกิด economic value หรือ productivity จริง แต่ก็เป็นสิ่งที่เราทุกคนต้องติดตาม ว่าอนาคตจะมีจิ๊กซอว์ไหนใน blockchain ถูกพัฒนาขึ้น และทำให้เกิด economic value ได้

Q6: มีความเห็นอย่างไร กับท่าทีของหน่วยงานกำกับดูแลต่างๆ ต่อ digital asset ในปัจจุบัน

เป็นเรื่องปกติที่กฎหมายและกฎระเบียบจะกระทบต่อตลาด digital asset และก็เป็นสิ่งดีที่ในเรื่องเดียวกันจะมีความคิดเห็นที่แตกต่าง โดยเฉพาะเมื่อความคิดที่แตกต่างนั้นเกิดจากวัตถุประสงค์ร่วมกัน คือ เพื่อประโยชน์ของคนหมู่มาก

ซึ่งมุมมองที่แตกต่างบนขอบเขตหน้าที่ของแต่ละหน่วยงานนี้เอง จะเป็นสิ่งที่ช่วยผลักดันให้ตลาดของ digital asset จะได้มีการพัฒนาไปในทิศทางที่เหมาะสม

Q7: มีสิ่งใดที่คุณศุภกฤษฎ์ อยากฝากไว้ให้กับผู้อ่านบทสัมภาษณ์นี้

ความเสี่ยงที่สุด ไม่ได้อยู่ที่ asset แต่อยู่ที่ตัวผู้ลงทุนเอง

เปรียบเสมือนรถที่วิ่งได้เร็วที่สุด อาจไม่ใช่รถที่อันตรายที่สุด แต่รถที่วิ่งช้ากว่าที่ถูกขับโดยคนขับรถไม่เป็นอาจเป็นสิ่งที่อันตรายมากกว่า

ความรู้ความเข้าใจในสิ่งที่ลงทุนจึงเป็นสิ่งสำคัญ หลายคนมักลงทุนด้วยหูหรือการลงทุนเพียงเพราะตามกระแสข่าว โดยขาดสติยั้งคิดในการลงทุน จนทำให้เกิดผลกระทบตามมา

สำหรับผู้ลงทุนที่อยากทดลองลงทุนใน digital asset ต้องบอกตัวเองอยู่เสมอว่า หากลงทุนผิดพลาดแล้วต้องแค่ล้ม เพื่อให้พร้อมลุกขึ้นมาและนำสิ่งที่ผิดพลาดมาเป็นบทเรียน แต่หากความผิดพลาดนั้นทำให้ถึงขั้นพิการหรือเสียชีวิต ก็คงไม่มีโอกาสกลับมาแก้ไขอะไรได้อีกแล้ว

ขอเป็นกำลังใจให้กับผู้ลงทุนทุกคนที่เคยผิดพลาดในโลก digital asset ที่มีความผันผวน และขอให้ทุกคนสามารถลุกขึ้นยืนเพื่อทำในสิ่งที่ดีกว่าเดิมในการลงทุนครั้งต่อไปได้

Q&A: ข้อคิดจาก LUNA

งามจิตร สิงหบุตร CFP®

เส้นทางของ LUNA เป็นมาอย่างไร

ปี 2018: The Terra Project โดยแดเนียล ชิน (Daniel Shin) และโด ควอน (Do Kwon) โดยระบบจะสร้างเหรียญเสถียรโดยการใช้อัลกอริทึมจัดการอุปสงค์และอุปทานในตลาด ผ่านกลไก ‘พิมพ์และเผา’ (minting and burning) สกุลเงินเข้ารหัสอีกสกุลหนึ่งที่อยู่ในโครงข่ายเดียวกัน จัดเป็นเหรียญเสถียรสายพันธุ์ใหม่ที่ชื่อว่า เหรียญเสถียรที่พึ่งพาอัลกอริทึม (algorithmic stablecoin)

โดยหลักการคือ มี UST ที่จัดอยู่ในประเภท agorithmic stablecoin ซึ่งแตกต่างกับ USDT หรือ USDC ที่อยู่บน Ethereum เนื่องจาก UST ไม่ได้ถูกหนุนด้วยเงินดอลลาร์ แต่ใช้ smart contract คอยควบคุมอุปทานของเหรียญเพื่อทำให้มูลค่าของ UST มีมูลค่าใกล้เคียงกับดอลลาร์มากที่สุด

และในขณะที่ UST มีมูลค่าคงที่เมื่อเทียบกับเงินดอลลาร์ แต่ LUNA จะมีมูลค่าผันผวนตามอุปสงค์-อุปทานของตลาด เนื่องจากทั้งคู่ต่างทำหน้าที่ถ่วงสมดุลให้กันและกัน อย่างแรกคือ การจะสร้าง (Mint) UST ขึ้นมาได้ ผู้ใช้จำเป็นต้องทำลาย (Burn) เหรียญ LUNA และอย่างที่สองคือ การเทรดคู่เหรียญ LUNA/UST ยังมีส่วนช่วยทำให้มูลค่าของ UST ใกล้เคียงมูลค่า 1 ดอลลาร์มากที่สุด

ต้นปี 2019: ซื้อขายเหรียญ LUNA เป็นครั้งแรก ซึ่งเป็นเหรียญที่จะช่วยรักษาเสถียรภาพของโครงข่าย Terra

กันยายน 2020: ซื้อขายเหรียญเสถียร (stablecoin) ของโครงข่าย Terra: TerraUSD (UST) ที่ตรึงราคากับดอลลาร์สหรัฐฯ ในอัตรา 1:1

ธันวาคม 2021: LUNA ถูกจัดให้เป็นหนึ่งในสินทรัพย์ดิจิทัลที่มูลค่าตลาดสูงที่สุด 10 อันดับแรกของโลกตามการจัดลำดับของนิตยสาร Forbes โดยมีราคาสูงถึง 120 ดอลลาร์สหรัฐฯ ต่อ 1 เหรียญ LUNA

เกิดอะไรขึ้นกับ LUNA

ไม่กี่เดือนหลังจากได้รับการจัดอันดับจากนิตยสาร Forbes ในเดือนธันวาคม 2021 ว่าเป็น 1 ใน 10 สินทรัพย์ดิจิทัลที่มูลค่าตลาดสูงที่สุดในโลก ราคาของ LUNA และ UST ก็ลดต่ำลงอย่างมาก โดย ณ วันที่ 13 พฤษภาคม 2022 1 LUNA เหลือมูลค่าเพียง 0.00003616 ดอลลาร์ (เลข 0 สี่ตัว) ส่วน UST ก็หมดสภาพการเป็นเหรียญ stablecoin 1 UST มีมูลค่าเพียง 0.1756 ดอลลาร์ (จากที่ควรจะมีราคาเท่ากับ 1 USD)

สาเหตุเกิดจาก เมื่อวันที่ 8 พฤษภาคม นักลงทุนรายใหญ่รายหนึ่ง เทขายเหรียญ UST มูลค่ากว่า 285 ล้านดอลลาร์ในหลากหลายแพลตฟอร์ม (พร้อม Short เหรียญ LUNA ด้วย) ทำให้ราคา UST หลุด Peg (การตรึงราคาเทียบกับ USD ในอัตรา 1:1) ลงไปเหลือ 0.98 ดอลลาร์/UST ราคา LUNA ร่วง 6% เหลือ 76.51 ดอลลาร์ สร้างความแตกตื่นให้ตลาด ก่อให้เกิดแรงเทขายต่อเนื่องจากนักลงทุน

และในวันที่ 12 พฤษภาคม Binance Futures ได้ประกาศ ถอดการซื้อขาย LUNA ด้วยคริปโทเคอร์เรนซี และปรับลดอัตราทด (Leverage) ของการซื้อขายด้วย USDT ลงสูงสุด 3 เท่า จากสูงสุด 25x เหลือเพียง 8x ระดับราคาตอนสิ้นวันของเหรียญ LUNA เมื่อเวลาประมาณเที่ยงคืนอยู่ที่ 0.01274 ดอลลาร์ ร่วงจากราคา all-time high 99.99% ส่วน UST ราคาเมื่อเวลาเดียวกันอยู่ที่ 0.3824 ดอลลาร์ ห่างจากมูลค่าที่ควรจะเป็นคือ 1 ดอลลาร์ มาแล้ว 61.76%

ยังมีเรื่องราวต่อจากนั้น ที่ต้องติดตามต่อไปคือ

- การ Hard Fork สร้างเครือข่าย Terra ใหม่ (LUNA 2.0) และเริ่มใช้เมื่อวันที่ 28 พฤษภาคม 2022 ที่ผ่านมา โดยเครือข่ายใหม่ที่เกิดขึ้นจะไม่มี stablecoin อย่าง UST และไม่เกี่ยวข้องกับเครือข่ายเก่า ส่วนเครือข่ายเก่าจะยังคงอยู่แต่เปลี่ยนชื่อใหม่เป็น Terra Classic และเปลี่ยนชื่อเหรียญเป็น Luna Classic (LUNC)

- การติดตามคดีของเกาหลีใต้เกี่ยวกับข้อกล่าวหาเรื่องการฉ้อโกงและการฟอกเงินของ Do Kwon

- Surprise อื่นๆ ที่อาจจะมีขึ้นในอนาคต

เราได้อะไรจาก LUNA

ไม่ว่าเราจะอยู่ในฐานะผู้ลงทุนหรือผู้เฝ้ามองดูห่างๆ ก็น่าจะได้ข้อคิดอะไรบางอย่างจาก LUNA กันบ้างไม่มากก็น้อย

1. ควรรู้จักและเข้าใจในสิ่งที่ลงทุนจริงๆ

- วอร์เรน บัฟเฟตต์ ไม่ลงทุนในสิ่งที่ตัวเองไม่เข้าใจ

- หากสนใจจะลงทุนในอะไรสักอย่างหนึ่ง ท่านก็ควรที่จะทำความรู้จักและเข้าใจในสิ่งนั้น ศึกษา white paper หาข้อมูลเพิ่มเติมจากหลายๆ แหล่ง เช่น รายงานบทวิเคราะห์ต่างๆ เพื่อไม่ให้ถูกชี้นำโดยกระแสข่าวต่างๆ ที่อาจจะทำให้ขาดการวิเคราะห์หรือยับยั้งชั่งใจ

- ติดตามสถานการณ์ ข่าวต่างๆ ที่เกี่ยวข้องอย่างสม่ำเสมอ เช่น ข่าวการเปิด project ใหม่ๆ การขยาย scope หรือติดตามอารมณ์ตลาดจาก fear & greed index

- และเข้าใจกลไกการลงทุน และเตือนตัวเองด้วยว่า ไม่มีการลงทุนใดที่ให้ผลตอบแทนดีเกินจริง

2. asset allocation คือคัมภีร์สำคัญที่ช่วยบริหารความเสี่ยง

- ความเสี่ยงกับผลตอบแทนมาคู่กันเสมอ ในกรณีนี้ต้องบอกว่า higher risk, higher return ผลตอบแทนที่สูงมาก ย่อมตามด้วยความเสี่ยงที่มากขึ้นด้วย จึงควรจัดสรรเงินลงทุนให้เหมาะสม อย่างน้อยหากขาดทุนทั้งหมด ก็ยังเป็นเพียงส่วนหนึ่งของพอร์ตโดยรวม

- จริงๆ แล้วจะจัดสรรเท่าไหร่ อย่างไรนั้น ขึ้นอยู่กับความสามารถและการเต็มใจในการยอมรับความเสี่ยงเฉพาะตัวของแต่ละท่าน ที่ควรพิจารณาจัดสรรให้สอดคล้องกัน

- Suze Orman นักเขียนหนังสือ Personal Finance หนังสือขายดี #1 โดย New York Times เคยให้สัมภาษณ์กับ TIME ไว้ว่า การลงทุนใน cryptocurrencies ว่า experts หลายคนก็มีความเห็นในทางเดียวกันว่าควรมีสัดส่วนไม่เกิน 5% ของพอร์ต

3. อย่าเพิ่งด่วนสรุปสถานการณ์ทั้งหมดจากประสบการณ์แย่ๆ เพียงหนึ่งเดียว

- การลงทุนใน digital asset และ cryptocurrencies เป็นสิ่งใหม่ที่ทุกๆ คนต้องเรียนรู้ไปด้วยกัน ทั้งเจ้าของแนวคิด platform, regulators และ investors

- อย่าเพิ่งท้อและกลัวกับการลงทุน cryptocurrencies เพียงเพราะได้ยินเคสของ LUNA หรือมีประสบการณ์ตรงๆ ที่ไม่ประทับใจกับ LUNA อยากให้ท่านทราบว่ายังมี digital asset และ cryptocurrencies อื่นๆ ที่น่าสนใจอีกมาก คล้ายกับการลงทุนในกองทุน หากท่านเคยขาดทุนกับกองทุน XYZ ก็ไม่ได้หมายความว่า ธุรกิจกองทุนจะแย่ทั้งหมด ยังมีกองทุนอื่นๆ ที่สร้างผลตอบแทนให้ท่านได้ เพียงแต่ท่านต้องหาให้เจอ

- หากท่านอยากเปิดใจกับสินทรัพย์ประเภทนี้ แต่ยังไม่มั่นใจ ขอแนะนำให้กลับไปทำข้อ 1 และ ข้อ 2 อย่างจริงจัง

Disclaimer: บทความข้างต้นเป็นความคิดเห็นส่วนตัวของผู้เขียน ไม่ได้มีเจตนาชี้นำ ชักชวน ให้ลงทุนแต่อย่างใด

Source:

https://thematter.co/thinkers/why-luna-fall-from-the-sky/174883

https://www.bangkokbiznews.com

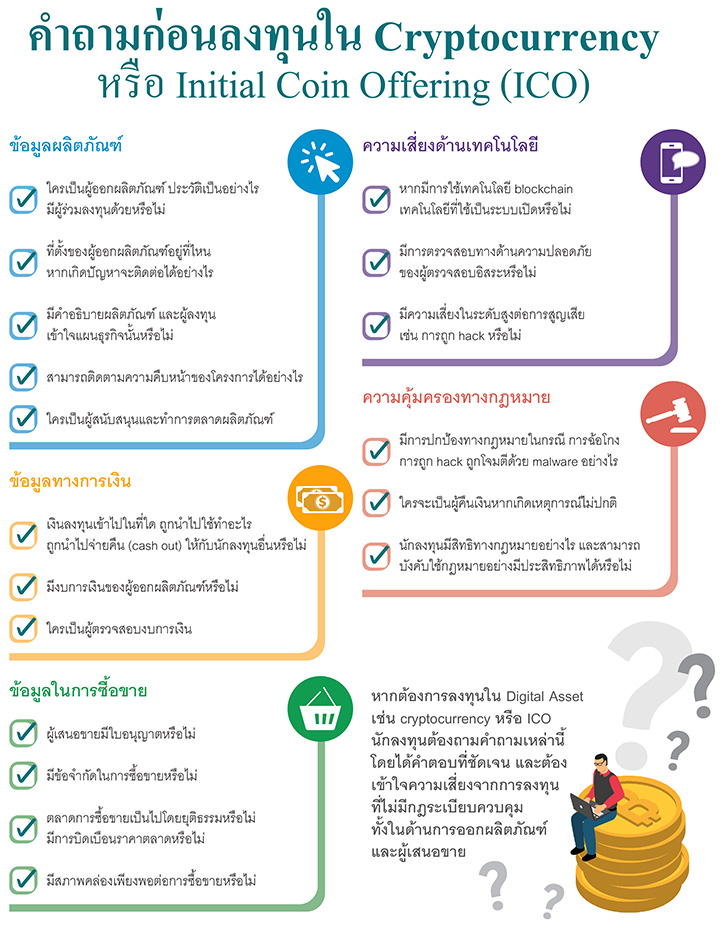

Infographic: คำถามก่อนลงทุนใน Cryptocurrency หรือ Initial Coin Offering (ICO)

ณัฐพงษ์ อภินันท์กูล CFP®

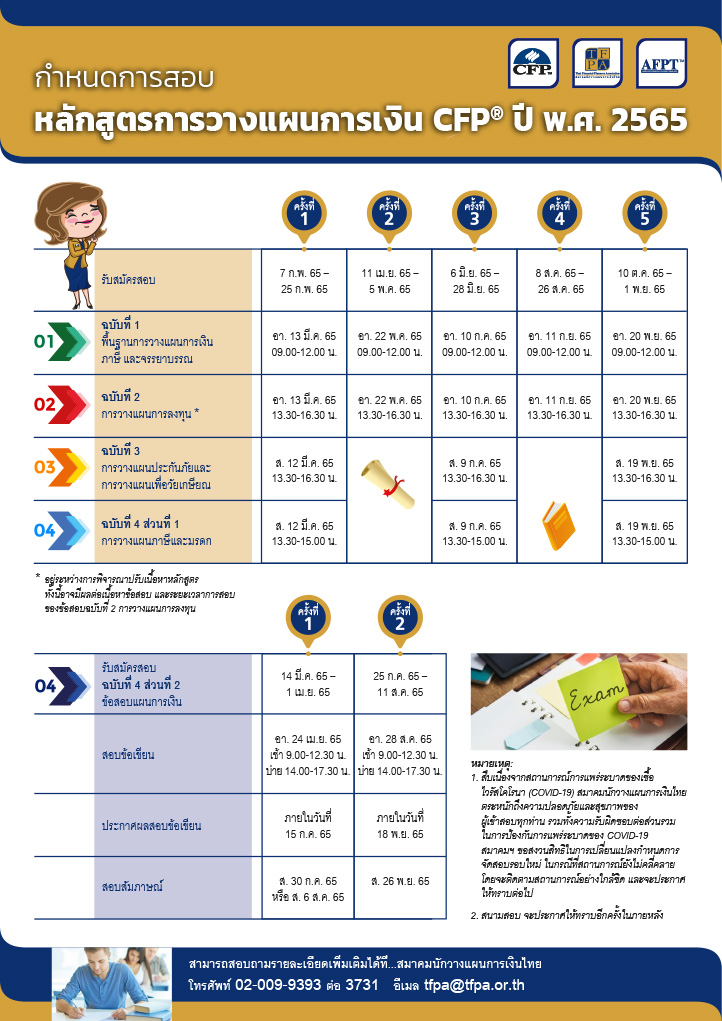

ตารางสอบหลักสูตรการวางแผนการเงิน CFP®

เพิ่มโอกาสสร้างผลตอบแทนและบริหารความเสี่ยงให้พอร์ตลงทุนด้วย Stock Futures สัญญาซื้อขายล่วงหน้าอ้างอิงหุ้นรายตัว