วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 1 เดือนมีนาคม 2565

COVER STORY: สินทรัพย์ดิจิทัล: 5 เรื่องต้องเข้าใจ ถ้าไม่อยากคุยกับใครไม่รู้เรื่อง

New Product: อัพเดทระบบการใช้สิทธิลดหย่อนภาษีปี 2565

How To: การใช้อัตราผลตอบแทนของยูนิตลิงค์ในการวางแผน

How To: Sustainable Investment Planning for Financial Planners

The Interview: ทำความรู้จัก ธุรกิจวางแผนการเงิน

Q&A: อัตราผลตอบแทนแท้จริง (Real Yield)

Infographic: อัตราผลตอบแทนแท้จริง พันธบัตรรัฐบาลอายุ 10 ปี

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2565

งานสัมมนาออนไลน์ “สงคราม – ธุรกิจการค้า - ค่าเงิน” รู้ทันสถานการณ์โลก ตั้งการ์ดรับ พร้อมปรับตัว

สารจากนายกสมาคม

จากสถานการณ์ต่างๆ ที่เกิดขึ้นทั่วโลก ตั้งแต่การเปลี่ยนแปลงของเทคโนโลยี พฤติกรรมของผู้บริโภค Disruption ต่างๆ สงครามการค้า การแพร่ระบาดของ COVID-19 มาจนถึงสถานการณ์ความตึงเครียดระหว่างรัสเซียกับยูเครน ทำให้เกิดผลกระทบที่เชื่อมต่อกันมาเรื่อยๆ อย่างมีนัยสำคัญ จนเราไม่สามารถรู้ได้ว่ามันจะจบลงเมื่อไหร่ และไม่สามารถคาดการณ์เหตุการณ์ที่อาจจะเกิดในอนาคตได้

ทำให้เราไม่สามารถปฏิเสธได้ว่าการเงินส่วนบุคคลแบบองค์รวม ซึ่งประกอบด้วยการบริหารสภาพคล่อง การจัดการความเสี่ยง การเพิ่มพูนต่อยอด ไปจนถึงการส่งต่อความมั่งคั่งเป็นเรื่องสำคัญในระดับพื้นฐาน ซึ่งมีความเชื่อมโยงกันในหลากหลายมิติตั้งแต่ระดับครัวเรือนไปจนถึงระดับประเทศ จากเหตุการณ์วิกฤติต่างๆ ที่ผ่านมา ล้วนเป็นตัวอย่างเชิงประจักษ์ที่เห็นได้ชัดเจนว่า การวางแผนและเตรียมความพร้อมทางการเงินในมิติต่างๆ ล้วนเป็นเรื่องสำคัญและจำเป็น

ในยามวิกฤติโดยเฉพาะยิ่งเป็นเรื่องของการเงิน ผู้คนมักเต็มไปด้วยความกังวล ความสงสัย รวมถึงความไม่มั่นใจ นักวางแผนการเงิน CFP จึงยิ่งเป็นผู้มีบทบาทสำคัญในการให้คำปรึกษา คำแนะนำ ในบางครั้งอาจรวมถึงคำปลอบโยนช่วยบรรเทาความกังวล เพื่อให้ผู้รับคำปรึกษามั่นใจได้ว่าจะสามารถบรรลุเป้าหมายทางการเงินและเป้าหมายชีวิตตามที่ต้องการ โดยคำนึงถึงประโยชน์ของผู้รับคำปรึกษาเป็นอันดับแรก

อีกประเด็นที่น่าสนใจคือ ผลสำรวจความคิดเห็นนักวางแผนการเงิน CFP ทั่วโลกเกี่ยวกับการให้บริการวางแผนการเงินในอนาคต (Future of Financial Planning Practice) ซึ่งจัดทำโดย FPSB (Financial Planning Standard Board) เมื่อเดือนสิงหาคม 2564 นักวางแผนการเงิน CFP กว่าร้อยละ 80 เชื่อว่า ในอนาคตอีก 5 ปีข้างหน้า ความต้องการที่มีต่อบริการวางแผนการเงินทั่วโลกและในประเทศไทยจะเพิ่มมากขึ้น ซึ่งสะท้อนให้เห็นว่าวิกฤติครั้งนี้ ทำให้คนส่วนใหญ่หันมาสนใจและให้ความสำคัญกับเรื่องการวางแผนการเงินเพิ่มมากขึ้น

โดยในปี 2564 ที่ผ่านมา นักวางแผนการเงิน CFP ทั่วโลกยังคงมีจำนวนเพิ่มขึ้นอย่างต่อเนื่อง โดยมีจำนวน 203,312 คน เพิ่มขึ้น 10,550 คน คิดเป็นร้อยละ 5.5 หรือ 2 เท่าเมื่อเทียบกับในปี 2563 ชี้ให้เห็นว่าการวางแผนการเงินและคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP ได้รับความสนใจอย่างกว้างขวาง ซึ่งทั้งหมดนี้สามารถมองได้ว่าเป็นโอกาส และแนวโน้มที่ดี สำหรับธุรกิจ และอาชีพนักวางแผนการเงิน

สำหรับปี 2565 นี้ สมาคมฯ จะยังคงเดินหน้าสานต่อความร่วมมือกับทีมนักวางแผนการเงิน CFP อาสาในโครงการ Membership Engagement Project อย่างต่อเนื่อง โดยแผนงานที่ได้เริ่มดำเนินการไปแล้วนั้น ประกอบด้วย การปรับปรุงเว็บไซต์สมาคมฯ การพัฒนาและเพิ่มพูนทักษะในการปฏิบัติงานสำหรับสมาชิกผ่านกิจกรรม CFP Professional Forum ที่จะมุ่งเน้นไปที่การพัฒนา Soft Skills ควบคู่ไปกับการพัฒนาทักษะความรู้เชิงลึกผ่านกิจกรรม “ลึกจริงๆกับ ...” ซึ่งเป็นการสนทนา แบ่งปัน และแลกเปลี่ยนประสบการณ์ตรงจากวิทยากรผู้ทรงคุณวุฒิ นอกจากนี้ สมาคมฯ ได้มีการว่าจ้างที่ปรึกษาด้านการตลาดและประชาสัมพันธ์ ในการจัดทำแผนกลยุทธ์ด้านการตลาดของสมาคมฯ เพื่อส่งเสริมบทบาทและคุณค่าคำปรึกษาของนักวางแผนการเงิน CFP อันจะนำมาซึ่งความต้องการใช้บริการนักวางแผนการเงิน CFP และขยายฐานนักวางแผนการเงิน CFP

ท้ายนี้ ผมขอขอบคุณสมาชิกสมาคมฯ ทุกท่านสำหรับการสนับสนุนและความร่วมมือด้วยดีเสมอมา ซึ่งทุกท่านล้วนถือเป็นอีกหนึ่งกำลังสำคัญในการขับเคลื่อนสมาคมฯ และวิชาชีพนักวางแผนการเงิน CFP ให้เติบโต ก้าวหน้า พัฒนาอย่างมั่นคงต่อไป

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

COVER STORY: สินทรัพย์ดิจิทัล: 5 เรื่องต้องเข้าใจ ถ้าไม่อยากคุยกับใครไม่รู้เรื่อง

ฉัตรพงศ์ วัฒนจิรัฏฐ์, PhD, FRM1

สินทรัพย์ดิจิทัลไม่ใช่เรื่องใหม่ เนื่องจากได้ถือกำเนิดในช่วงเดียวกับวิกฤติแฮมเบอร์เกอร์เมื่อปี 2551 และในส่วนของประเทศไทยได้เริ่มการกำกับดูแลการประกอบธุรกิจสินทรัพย์ดิจิทัลมาตั้งแต่ปี 2561 แล้ว อย่างไรก็ดี เพียงระยะเวลาปีเศษที่ผ่านมานี้ สินทรัพย์ดิจิทัลกลายเป็นเรื่องที่ผู้ลงทุนและสถาบันการเงินหลายแห่งเริ่มให้ความสนใจอย่างชัดเจน

จำนวนบัญชีซื้อขายสินทรัพย์ดิจิทัลพุ่งจาก 0.17 ล้านบัญชี ณ สิ้นปี 2563 เป็น 2.27 ล้านบัญชี ณ สิ้นปี 2564 ส่วนมูลค่าการถือครองสินทรัพย์ดิจิทัลเติบโตจาก 9,600 ล้านบาท ณ สิ้นปี 2563 เป็น 114,538 ล้านบาท ณ สิ้นปี 25642 ส่วนหนึ่งอาจเป็นเพราะราคาของบิทคอยน์ปรับตัวขึ้นเป็นสามเท่าภายในเวลาไม่กี่เดือน จาก 19,417 ดอลลาร์ฯ ต่อบิทคอยน์เมื่อกลาง ธ.ค. 2563 เป็น 63,314 ดอลลาร์ฯ ต่อบิทคอยน์ในช่วงกลาง เม.ย. 2564 รวมทั้งได้แรงหนุนจากการโหมทำการตลาดอย่างหนักของผู้ประกอบธุรกิจทั้งหลาย

ธุรกิจสินทรัพย์ดิจิทัลในประเทศไทยมีแนวโน้มว่าจะยังคงร้อนแรงต่อเนื่อง เนื่องจากสถาบันการเงินต่างๆ กำลังเริ่มขยายการให้บริการมายังสินทรัพย์ดิจิทัลมากขึ้น ไม่เว้นแม้แต่ผู้เล่นรายใหญ่อย่างตลาดหลักทรัพย์แห่งประเทศไทยที่จะเริ่มเปิด ศูนย์ซื้อขายสินทรัพย์ดิจิทัลไทย (TDX) ในไตรมาสสาม ซึ่งจะเป็นตัวกระตุ้นให้ผู้ลงทุนเกิดความสนใจผลิตภัณฑ์ประเภทโทเคนดิจิทัล นอกจากนี้ ในส่วนของต่างประเทศเองก็พบว่ามีการแข่งขันพัฒนาระบบบล็อกเชนให้มีประสิทธิภาพสูงกว่าเดิม ซึ่งจะเอื้อให้การทำธุรกรรมคริปโทเคอร์เรนซีมีความรวดเร็วมากขึ้นและค่าธรรมเนียมลดลง

สินทรัพย์ดิจิทัลจึงกลายเป็นเรื่องที่ไม่รู้ไม่ได้ บทความนี้จึงสรุปประเด็นที่นักวางแผนการเงินควรทราบ โดยแบ่งเป็น 5 เรื่องโดยลำดับจากแนวคิดไปสู่แนวปฏิบัติ ประกอบด้วยนิยามของสินทรัพย์ดิจิทัล การพัฒนาบล็อกเชน ประเภทของเหรียญ ปัจจัยพื้นฐาน และวิธีการลงทุน ซึ่งพอจะช่วยสรุปให้ผู้ประกอบวิชาชีพนักวางแผนการเงินทำความเข้าใจได้อย่างรวดเร็ว อย่างไรก็ดี องค์ความรู้เกี่ยวกับสินทรัพย์ดิจิทัลยังมีมากมายทั้งเชิงกว้างและเชิงลึก ผู้สนใจสามารถศึกษาเพิ่มเติมได้จากแหล่งข้อมูลที่แนะนำตอนท้ายบทความ

1. สินทรัพย์ดิจิทัลคืออะไร

ตามนิยามแบบกว้าง สินทรัพย์ดิจิทัล หมายถึงสิ่งที่เป็นตัวแทนของมูลค่า (สินทรัพย์) และเก็บในรูปแบบอิเล็กทรอนิกส์ (ดิจิทัล) จึงครอบคลุมไฟล์เอกสาร ภาพ เสียง ชุดคำสั่งข้อมูล เป็นต้น อย่างไรก็ดี คำว่า สินทรัพย์ดิจิทัล (digital asset) ที่หลายท่านกำลังให้ความสนใจนั้น มุ่งไปที่สินทรัพย์ทางการเงินที่ทำงานบนเครือข่ายบล็อกเชนเป็นหลัก

พระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 ระบุว่า สินทรัพย์ดิจิทัล หมายถึง คริปโทเคอร์เรนซีและโทเคนดิจิทัล โดยคริปโทเคอร์เรนซี คือ “หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือเครือข่ายอิเล็กทรอนิกส์ โดยมีความประสงค์ที่จะใช้เป็นสื่อกลางในการแลกเปลี่ยน เพื่อให้ได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใด หรือแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัล และให้หมายความรวมถึงหน่วยข้อมูลอิเล็กทรอนิกส์อื่นใดตามที่คณะกรรมการ ก.ล.ต. กำหนด”

ส่วนโทเคนดิจิทัล คือ “หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบเครือข่ายอิเล็กทรอนิกส์โดยมีวัตถุประสงค์เพื่อ (1) กำหนดสิทธิของบุคคลในการเข้าร่วมลงทุนในโครงการหรือกิจการใดๆ (2) กำหนดสิทธิในการได้มาซึ่งสินค้าหรือบริการหรือสิทธิอื่นใดที่เฉพาะเจาะจง ทั้งนี้ ตามที่กำหนดในข้อตกลงระหว่างผู้ออกและผู้ถือ และให้หมายความรวมถึงหน่วยแสดงสิทธิอื่นตามที่คณะกรรมการ ก.ล.ต. ประกาศกำหนด”

ดังนั้น ในส่วนของการกำกับดูแลในประเทศไทยจึงแบ่งสินทรัพย์ดิจิทัลออกเป็น 3 ประเภทย่อย ได้แก่ คริปโทเคอร์เรนซี (Cryptocurrency) โทเคนการลงทุน (Investment Token) และโทเคนอรรถประโยชน์ (Utility Token)

ทั้งนี้ Coinbase Global Inc. ซึ่งเป็นผู้ให้บริการศูนย์ซื้อขายคริปโทเคอร์เรนซีภายใต้การกำกับดูและของหน่วยงานในประเทศสหรัฐฯ ได้ให้นิยามคริปโทเคอร์เรนซีว่า “สกุลเงินดิจิทัลลักษณะกระจายอำนาจที่ออกแบบให้นำไปใช้ผ่านอินเทอร์เน็ต (decentralized digital money designed to be used over the internet)” ส่วนโทเคนคือ “สินทรัพย์แบบเข้ารหัสที่ทำงานบนบล็อกเชนของคริปโทเคอร์เรนซีอื่น (cryptoassets that run on top of another cryptocurrency’s blockchain)”3 ดังนั้น จึงอาจแบ่งแยกได้ว่า คริปโทเคอร์เรนซีทำงานบนบล็อกเชนของตนเอง ส่วนโทเคนทำงานบนบล็อกเชนอื่น

อย่างไรก็ดี ในทางปฏิบัติ ผู้ลงทุนมักไม่ได้สนใจจำแนกว่าเหรียญใดเป็นคริปโทเคอร์เรนซีหรือโทเคน แต่มักจะเรียกว่า crypto หรือ cryptoassets หรือเหมารวมเป็น cryptocurrency ไปเลย

2. บิทคอยน์คืออะไร เกี่ยวอะไรกับบล็อกเชน

หลายท่านคุ้นเคยกับ บิทคอยน์ (Bitcoin) ในฐานะที่เป็นคริปโทเคอร์เรนซีตัวแรกของโลก ซึ่งก็ไม่ผิดนัก แต่หากจะเสริมความเข้าใจเพิ่มเติมคือ บิทคอยน์ เป็นชื่อของ “ระบบ” จัดการข้อมูลธุรกรรมของสกุลเงินอิเล็กทรอนิกส์ ริเริ่มโดยผู้ใช้นามแฝงว่า ซาโตชิ นากาโมโตะ (Satoshi Nakamoto) จากการนำเสนอเอกสาร whitepaper ชื่อ Bitcoin: A Peer-to-Peer Electronic Cash System4 ในเดือนตุลาคม 2551 และนำมาสู่การสร้างสกุลเงินที่มีชื่อเดียวกันในเดือนมกราคม 2552

ระบบนี้ถูกสร้างเพื่อแก้ปัญหาจากการมีสถาบันการเงินทำหน้าที่เป็นตัวกลางจัดเก็บและตรวจสอบธุรกรรม เรียกว่าการบันทึกบัญชีแบบรวมศูนย์ (centralized ledger) โดยนากาโมโตะมองว่าทำให้ข้อมูลไม่เป็นสาธารณะ ตรวจสอบไม่ได้ และมีความเสี่ยงที่สถาบันการเงินจะยกเลิกธุรกรรมที่เกิดขึ้นแล้ว กล่าวคือระงับการจ่ายเงินตามคำสั่งของผู้ซื้อแม้ว่าผู้ขายได้ส่งมอบบริการไปแล้วก็ตาม หรือเกิดเหตุบุคลากรของสถาบันการเงินกระทำการฉ้อฉลโอนเงินออกจากบัญชีของผู้ฝาก

นากาโมโตะนำเสนอการบันทึกบัญชีแบบกระจายศูนย์ (distributed ledger) ซึ่งมีลักษณะเป็นเครือข่ายข้อมูลที่เปิดให้บุคคลใดก็ได้เข้ามามีส่วนร่วมยืนยันความถูกต้องของธุรกรรม ผู้มีส่วนร่วมเรียกว่าโหนด (node) จะต้องอุทิศกำลังการประมวลผลของเครื่องคอมพิวเตอร์ ในการดึงข้อมูลธุรกรรมมาตรวจสอบและสรุปเป็นกลุ่มข้อมูลเรียกว่า บล็อก (block) ผ่านการแก้โจทย์เข้ารหัส ซึ่งกำหนดระดับความซับซ้อนเพิ่มขึ้นเรื่อยๆ ผู้ที่สามารถแก้โจทย์ได้เร็วสุดจะได้รับเลือกให้เป็นผู้สร้างบล็อกข้อมูลและนำส่งไปให้ผู้มีส่วนร่วมรายอื่นๆ ตรวจสอบยืนยันความถูกต้องให้ได้จำนวนเกินกว่ากึ่งหนึ่งของผู้มีส่วนร่วมทั้งหมดบนเครือข่าย รูปแบบนี้เรียกว่า กลไกฉันทามติ (consensus mechanism) แบบ proof-of-work ซึ่งหมายถึงการรับรองผลให้กับผู้ที่ทำงานได้สำเร็จ

ผลงานของนากาโมโตะไม่ได้สร้างแบบลอยๆ แต่อยู่บนพื้นฐานงานวิจัยของนักวิชาการต่างๆ อาทิ ราล์ฟ เมอร์เคิล (Ralph Merkel) สจ๊วต เฮเบอร์ และสก็อตต์ สเตอร์เนตตา (Stuart Haber and Scott Stornetta) และอดัม แบ็ค (Adam Back) ทำให้เกิดลักษณะการเข้ารหัสและเชื่อมต่อข้อมูล โดยแต่ละบล็อกจะมีเลขประจำบล็อกอ้างอิงกับบล็อกก่อนหน้า ทำเช่นนี้ไปเรื่อยๆ ต่อเนื่องกันจนถึงบล็อกต้นกำเนิด (genesis block) จึงมีผู้เรียกชื่อระบบนี้ในเวลาต่อมาว่า “บล็อกเชน”5

บล็อกเชนบิทคอยน์ ถือเป็นจุดเริ่มต้นที่สำคัญของการสร้างสกุลเงินอิเล็กทรอนิกส์ เนื่องจากได้รับการออกแบบให้มีระบบรักษาความปลอดภัยที่แข็งแกร่ง ยากต่อการถูกโจมตีเปลี่ยนแปลงแก้ไขเพื่อทำซ้ำยอดเงินในบัญชี6 แต่ก็มีข้อจำกัดตรงที่ไม่สามารถขยายขนาด (scalability) รองรับการทำธุรกรรมได้ดีนัก เนื่องจากบล็อกของบิทคอยน์บรรจุข้อมูลได้สูงสุด 4,000 รายการต่อบล็อก และหนึ่งบล็อกใช้ระยะเวลาประมวลผลประมาณ 10 นาที คิดเป็นความเร็วในการประมวลผลที่ 6.67 ธุรกรรมต่อวินาที (transaction per second: TPS) ซึ่งถือว่าน้อยมากเมื่อเทียบกับบริการของสถาบันการเงินแบบดั้งเดิม รวมทั้งข้อมูลในบล็อกบันทึกได้เพียงแค่ใครโอนเงินจำนวนเท่าไหร่ให้ใครเท่านั้น ไม่เอื้อต่อการนำไปพัฒนาบริการทางการเงินอื่นๆ เพื่อสร้างระบบการเงินแบบไร้ตัวกลางตามเจตนารมณ์ที่นากาโมโตะมองไว้

ด้วยเหตุนี้ ในเวลาต่อมาจึงเกิดบล็อกเชนรูปแบบอื่น โดยในช่วงเริ่มแรกเป็นการปรับแต่งค่าของบิทคอยน์บล็อกเชนให้รองรับปริมาณธุรกรรมได้มากขึ้นและสร้างเป็นบล็อกเชนชุดใหม่7 อย่างบล็อกเชนบิทคอยน์เอ็กซ์ที (Bitcoin XT) บิทคอยน์คลาสสิค (Bitcoin Classic) และไลท์คอยน์ (Litecoin) เป็นต้น

ขณะที่ อีเธอเรียม (Ethereum) ได้สร้างบล็อกเชนที่ผนวกแนวคิด สัญญาอัจฉริยะ (Smart Contract) ซึ่งเป็นชุดคำสั่งคล้าย if-then กล่าวคือกำหนดให้สินทรัพย์ถูกโอนก็ต่อเมื่อคู่สัญญาอีกฝ่ายทำตามเงื่อนไขที่กำหนด อีเธอเรียมเป็นจุดเริ่มต้นที่สำคัญของวงการคริปโทเคอร์เรนซี เนื่องจากสามารถนำชุดคำสั่งไปพัฒนาต่อเป็นแพลตฟอร์มการให้บริการทางการเงินแบบไร้ตัวกลาง เรียกว่า Decentralized Finance (DeFi) อีกมากมาย

บล็อกเชนบางประเภทปรับเปลี่ยนกลไกฉันทามติจาก proof-of-work ซึ่งต้องใช้กำลังคอมพิวเตอร์แข่งขันกัน “ทำงาน” มาเป็น proof-of-stake ซึ่งเลือกตัวผู้สร้างบล็อกจากปริมาณการถือครองคริปโทเคอร์เรนซีและระยะเวลาการถือครอง ซึ่งสะท้อนถึง “การมีส่วนได้เสีย” หรือ stake บนเครือข่าย หากมี stake เยอะก็ย่อมบอกเป็นนัยว่าเป็นผู้ที่ประสงค์ดีต่อระบบ กลไกฉันทามติแบบใหม่ทำให้ผู้มีส่วนร่วมในเครือข่ายไม่ต้องเสียเงินไปจัดหาอุปกรณ์ประมวลผลและจ่ายค่าไฟฟ้าจำนวนมากอีกต่อไป แต่เป็นแนวทุนนิยมคือนำเงินไปซื้อคริปโทเคอร์เรนซีมาสะสมไว้ เพื่อเพิ่มโอกาสในการได้รับเลือกเป็นผู้สร้างบล็อกและรับรางวัลเมื่อสร้างบล็อกใหม่สำเร็จ

โดยสรุป “บิทคอยน์” คือระบบเครือข่ายข้อมูลที่บันทึกบัญชีแบบกระจายศูนย์และใช้วิทยาการเข้ารหัส แต่ส่วนใหญ่มักจะอ้างอิงบิทคอยน์ในฐานะสกุลเงินคริปโทเคอร์เรนซี ส่วนระบบดังกล่าวถูกทดแทนด้วยคำว่าบล็อกเชน และปัจจุบันเทคโนโลยีบล็อกเชนก็พัฒนาอย่างต่อเนื่องสร้างเป็นคริปโทเคอร์เรนซีต่างๆ มากมาย

3. นอกจากบิทคอยน์แล้วมีเหรียญต่างๆ เยอะมาก พวกนี้แตกต่างกันอย่างไร

เหรียญคริปโทเคอร์เรนซีและโทเคนในโลกมีจำนวนมหาศาล โดย ณ เวลาที่เขียนบทความนี้ (มี.ค. 2565) ทั่วโลกมีเหรียญประมาณ 18,000 รายชื่อ8 ซึ่งมากเกินกว่าที่จะทำความเข้าใจได้หมด และแม้จะจำกัดกรอบให้แคบลงมาเหลือเฉพาะเหรียญที่ศูนย์ซื้อขายสินทรัพย์ดิจิทัลในประเทศให้บริการ ก็พบว่ามีประมาณ 40-60 เหรียญ ซึ่งก็ยังคงทำให้ผู้เริ่มต้นเข้าวงการคริปโทเกิดความสับสนได้ไม่น้อย

เราอาจแบ่งประเภทเหรียญออกเป็นคริปโทเคอร์เรนซีและโทเคนตามที่ได้กล่าวไปในหัวข้อแรก แต่เพื่อให้สามารถนำไปใช้ต่อในเชิงการประเมินลักษณะเหรียญ จึงขอจำแนกออกเป็น 6 กลุ่ม ดังนี้

- Cryptocurrency คือเหรียญที่ใช้เป็นสกุลเงินสำหรับชำระค่าธรรมเนียมการใช้งานเครือข่ายบล็อกเชน อาทิ บิทคอยน์ (BTC) ไลท์คอยน์ (LTC) อีเธอร์ (ETH) เอด้า (ADA) อัลโกแรนด์ (ALGO) โซลานา (SOL) โพลกาดอท (DOT) โพลีกอน (MATIC) เป็นต้น หากบล็อกเชนมีปริมาณธุรกรรมสูงก็จะส่งผลให้เกิดความต้องการถือครองเหรียญนั้นๆ มากขึ้น ทั้งเพื่อจ่ายค่าธรรมเนียมการทำธุรกรรม หรือสะสมเพื่อแสดงตนเป็นผู้มีส่วนได้เสียสำหรับบล็อกเชนที่ใช้กลไกฉันทามติ proof-of-stake

- Stablecoin token คือเหรียญที่ถูกกำหนดให้ผูกมูลค่ากับสินทรัพย์อื่น ซึ่งโดยส่วนใหญ่แล้วจะอิงกับมูลค่าเงินหนึ่งดอลลาร์สหรัฐฯ อาทิ ยูเอสดีทีเธอร์ (USDT) ยูเอสดีคอยน์ (USDC) ได (DAI) เทอร์รายูเอสดี (UST) เป็นต้น ดังนั้น ราคาของ stablecoin เหล่านี้แทบไม่ได้เปลี่ยนแปลงเมื่อเทียบมูลค่าเป็นดอลลาร์สหรัฐฯ แต่หากเทียบมูลค่าเป็นเงินบาทก็ย่อมจะปรับตัวขึ้นลงได้ตามอัตราแลกเปลี่ยนบาทต่อดอลลาร์สหรัฐฯ รวมทั้งความต้องการเข้าซื้อเหรียญในช่วงที่สินทรัพย์คริปโทตัวอื่นๆ ร่วงลงรุนแรง

- Exchange token คือเหรียญที่ออกโดยศูนย์ซื้อขายหรือนายหน้าสินทรัพย์ดิจิทัล โดยให้อรรถประโยชน์กับผู้ถือครอง ซึ่งมักกำหนดว่าสามารถใช้เป็นส่วนลดค่าธรรมเนียมการซื้อขาย หรือหากฝากเหรียญไว้ตามกำหนดเวลาก็จะได้รับสิ่งตอบแทนเป็นเหรียญใหม่ที่กำลังจะลิสต์บนกระดาน เป็นต้น เหรียญในกลุ่มนี้สังเกตได้ไม่ยากเนื่องจากมักใช้ชื่อเดียวกับศูนย์ซื้อขายหรือนายหน้าสินทรัพย์ดิจิทัลรายนั้นๆ ความต้องการเหรียญขึ้นอยู่กับอรรถประโยชน์ที่ผู้ประกอบธุรกิจนำเสนอ

- DeFi token คือเหรียญที่แพลตฟอร์มการเงินแบบไร้ตัวกลาง (Decentralized Finance DeFi) สร้างขึ้นเพื่อเป็นสิ่งจูงใจให้มีผู้นำเหรียญต่างๆ มาวางเป็นสภาพคล่องบนแพลตฟอร์มของตน เหรียญในกลุ่มนี้ได้แก่ ยูนิ (UNI) เคิร์ฟ (CRV) เอเว่ (AAVE) คอนเว็กซ์ (CVX) วายเอิร์น (YFI) เป็นต้น โดยปกติแล้ว DeFi token มีลักษณะเป็นของสมนาคุณ ทำให้ผู้ที่ได้รับมามักขายออกเพื่อเปลี่ยนเป็นเงินสด อย่างไรก็ดี ผู้พัฒนาแพลตฟอร์มก็คิดหาวิธีจูงใจมอบอรรถประโยชน์เพื่อหนุนให้เกิดความต้องการถือครองหรือซื้อเหรียญเพิ่มเติม

- Game token คือเหรียญที่ใช้เป็นสกุลเงินในเกม โดยผู้สร้างเกมจะกำหนดระบบหมุนเวียนด้วยการแจกเหรียญเป็นรางวัลเมื่อผู้เล่นเคลียร์ภารกิจที่กำหนด เมื่อได้มาแล้วก็สามารถนำไปอัพเกรดตัวละคร ซื้อไอเทมหรือสินทรัพย์ในเกม9 เพื่อกระตุ้นให้เกิดความต้องการเล่นเกมอย่างต่อเนื่อง ตัวอย่างเหรียญเหล่านี้ได้แก่ แซนด์บอกซ์ (SAND) แอ็กซี่อินฟินิตี้ (AXS) กาล่า (GALA) ดีเซ็นทรัลแลนด์ (MANA) เป็นต้น ความต้องการถือเหรียญมาจากจำนวนผู้เล่นและมูลค่าของอรรถประโยชน์ที่ใช้ในเกม

- Meme token คือเหรียญที่สร้างขึ้นมาจากความชอบส่วนตัว ซึ่งโดยมากแล้วไม่ได้มีแพลตฟอร์มบริการทางการเงินหรือแผนธุรกิจรองรับอย่างชัดเจน ความต้องการซื้อเหรียญมักอิงการชี้นำของผู้ชักจูง (influencer) และพฤติกรรมแห่ตามกัน (herding behavior) เป็นหลัก ดังนั้น ราคามักผันผวนรุนแรงในระยะสั้นโดยไม่มีปัจจัยพื้นฐานสนับสนุน

แม้แต่ละเหรียญจะมีรายละเอียดปลีกย่อยที่แตกต่างกัน แต่อย่างน้อยหากเข้าใจลักษณะร่วมของเหรียญเป็นกลุ่มตามที่ได้กล่าวข้างต้น ก็จะช่วยให้วางกรอบแนวคิดเพื่อทำความเข้าใจได้

4. ราคาเหรียญขึ้นลงเพราะอะไร

การซื้อขายคริปโทเคอร์เรนซีและโทเคนมีลักษณะคล้ายการซื้อขายหุ้นหรือสินทรัพย์ทางการเงินอื่น กล่าวคือเป็นไปตามแรงซื้อขายของผู้ลงทุน อย่างไรก็ดี เราไม่สามารถทำการประเมินมูลค่าที่เหมาะสมหรือ valuation ของเหรียญด้วยวิธีการคิดลดกระแสเงินสดแบบที่คุ้นเคยกันในการวิเคราะห์ตราสารทุนหรือตราสารหนี้

การจะพิจารณาว่าเหรียญไหนมีแนวโน้มเป็นอย่างไรจึงต้องทำความเข้าใจลักษณะอุปสงค์และอุปทานของเหรียญ หรือที่เรียกว่า โทเคนโนมิกส์ (Tokenomics) ซึ่งมาจากคำว่า token รวมกับ economics

อุปสงค์ (demand) ประเมินได้จากประโยชน์การใช้งานของเหรียญ (เรียกว่า use case) ซึ่งได้อธิบายกรอบแนวคิดไว้ในหัวข้อข้างต้นแล้ว ส่วนรายละเอียดเฉพาะเจาะจงของแต่ละเหรียญนั้นสามารถศึกษาได้จาก whitepaper ซึ่งมีลักษณะคล้ายหนังสือชี้ชวนที่จัดทำโดยผู้ออกเหรียญ

อีกประเด็นหนึ่งที่สำคัญใน whitepaper คือการทำความเข้าใจกลไกการจัดการอุปทาน (supply) ซึ่งแบ่งเป็นการผลิตเหรียญ และการทำให้เหรียญขาดแคลน (scarcity)

การผลิตเหรียญมีสองแบบหลักคือ ผลิตขึ้นก็ต่อเมื่อมีการสร้างบล็อกข้อมูลใหม่ โดยจ่ายเหรียญเป็นรางวัลให้กับผู้ที่สร้างบล็อก (block rewards) อย่างในกรณีของบิทคอยน์และบล็อกเชนยุคแรกๆ แต่ในระยะหลังมักนิยมวิธีการผลิตเหรียญไว้ก่อน (pre-mined) เพื่อให้มีเหรียญหมุนเวียนในระบบทันที โดยเหรียญเหล่านี้ส่วนหนึ่งจะนำไปให้เป็นสิ่งตอบแทนทีมผู้พัฒนาและผู้ร่วมลงทุนสร้างระบบคริปโทนั้นๆ คล้ายกับสตาร์ทอัพที่จ่ายค่าตอบแทนเป็นหุ้นแทนที่จะเป็นเงินสด

การผลิตเหรียญแบบ block rewards ไม่ได้มีอะไรซับซ้อน เนื่องจากเหรียญใหม่จะถูกสร้างขึ้นตามการขยายตัวของบล็อกเชน ซึ่งเป็นการทยอยเพิ่มทีละน้อย ป้องกันมิให้อุปทานไหลเข้าสู่ระบบมากเกินไป ขณะที่การผลิตแบบ pre-mined นั้น ผู้ลงทุนต้องให้ความสำคัญว่าสัดส่วนเหรียญกระจุกตัวในมือของผู้พัฒนาหรือผู้ลงทุนเริ่มแรกมากน้อยเพียงใด และกำหนดเงื่อนไขระยะเวลาการห้ามขายถึงเดือนไหน หากเหรียญจำนวนมากกระจุกตัวในกลุ่มคนจำนวนน้อยและใกล้ครบกำหนดระยะเวลาแล้ว ก็มีแนวโน้มว่าอุปทานจำนวนมากจะไหลเข้าสู่ระบบและกดดันให้ราคาเหรียญนั้นร่วงลง

ส่วนเรื่องการทำให้เหรียญขาดแคลนอาจฟังดูแปลก แต่หากเราเข้าใจกลไกเศรษฐศาสตร์ก็จะมองออกว่าราคาที่เพิ่มขึ้นมิได้มาจากการเพิ่มอุปสงค์ (demand) เพียงอย่างเดียว แต่มาจากการลดอุปทาน (supply) ด้วย เหรียญต่างๆ กำหนดกลไกนี้เพื่อรักษาระดับการเพิ่มขึ้นของราคาเหรียญ ซึ่งจะมีผลจูงใจให้ผู้มีส่วนร่วมในเครือข่ายต้องการอยู่ในเครือข่ายต่อไป

บล็อกเชนบิทคอยน์ได้ออกแบบให้ลดปริมาณเงินรางวัลลงครึ่งหนึ่ง เมื่อมีการค้นพบบล็อกข้อมูลทุกๆ 210,000 บล็อก โดยเงินรางวัลลดลงจากช่วงแรกสุดที่เคยให้ 50 BTC ต่อบล็อก ลดมาเป็น 25 BTC ต่อบล็อกในการฮาร์ฟวิ่งครั้งแรก 12.5 BTC ต่อบล็อกในการฮาร์ฟวิ่งครั้งที่สอง และปัจจุบันอยู่ที่ 6.25 BTC ต่อบล็อก

กลไกการลดอุปทานนี้ส่งผลต่อราคาบิทคอยน์ด้วย จากสถิติที่ผ่านมาพบว่าทุกครั้งที่เกิดการฮาร์ฟวิ่งราคาบิทคอยน์จะอยู่ในภาวะตลาดกระทิงเป็นระยะเวลาประมาณ 1 ปีเศษ ก่อนจะเข้าสู่ภาวะตลาดหมีอีกประมาณ 1 ปีเศษ หลังจากนั้นก็จะเริ่มนิ่งก่อนจะเห็นการสะสมเหรียญเพื่อเตรียมเข้าสู่การฮาร์ฟวิ่งในรอบถัดไป

เหรียญอื่นมีกลไกสร้างความขาดแคลนที่แตกต่างกัน แทนที่จะเพิ่มเหรียญในปริมาณที่ลดลงแบบบิทคอยน์ แต่ใช้วิธีการดึงเหรียญออกจากระบบโดยตรง วิธีนี้เรียกว่า Buyback and Burn หรือการเผาเหรียญ โดยกำหนดรอบหรือเงื่อนไขการลดปริมาณเหรียญไว้ให้ทราบล่วงหน้า

โดยสรุป ราคาเหรียญปรับตัวขึ้นลงตามหลักเศรษฐศาสตร์คือภาวะอุปสงค์และอุปทานเป็นพื้นฐาน แต่ทั้งนี้ก็ย่อมได้รับผลกระทบจากปัจจัยด้านการเมือง เศรษฐกิจ การไหลของเม็ดเงิน ฯลฯ แบบเดียวกับภาวะตลาดของสินทรัพย์การเงินอื่นเช่นกัน

5. เริ่มต้นลงทุนสินทรัพย์ดิจิทัลเหรียญต้องทำอย่างไร

การลงทุนในโลกคริปโททำได้อย่างหลากหลาย โดยรูปแบบที่เข้าใจง่ายที่สุดคือ การซื้อขายแลกเปลี่ยน ผู้สนใจสามารถเปิดบัญชีได้กับศูนย์ซื้อขายสินทรัพย์ดิจิทัล หรือนายหน้าสินทรัพย์ดิจิทัลที่ได้รับใบอนุญาตในประเทศไทย10 การซื้อขายสินทรัพย์ดิจิทัลมีลักษณะเดียวกับการซื้อขายหุ้นคือเป็นแพลตฟอร์มแสดงรายการคำสั่งรอซื้อและรอขาย (เรียกว่า order book) แตกต่างกันที่เปิดเทรดตลอด 24 ชั่วโมงและไม่มีวันหยุดเนื่องจากเป็นการซื้อขายแบบทั่วโลก

ผู้ประกอบธุรกิจอาจให้บริการเสริม อาทิ ล็อกเหรียญไว้บนแพลตฟอร์มตามกำหนดเวลาแล้วจะได้รับเหรียญเพิ่มขึ้น หรือได้รับเหรียญใหม่ที่กำลังจะลิสต์บนกระดาน ซึ่งโดยรวมเรียกว่า แอร์ดรอป (airdrop) เพียงแต่มักเรียกชื่อในเชิงพาณิชย์แตกต่างกันไป

นอกจากนี้ ผู้สนใจสามารถลงทุนในสินทรัพย์ดิจิทัลทางอ้อมผ่านผู้จัดการเงินทุนสินทรัพย์ดิจิทัล (fund management) หรือจองซื้อโทเคนดิจิทัลที่ออกและเสนอขายในตลาดแรกผ่านกระบวนการ ICO (Initial Coin Offering) ก็ได้

ส่วนผู้สนใจอยากมีส่วนร่วมบนเครือข่ายบล็อกเชน ก็อาจลงทุนซื้ออุปกรณ์และติดตั้งซอฟต์แวร์เพื่อเข้าร่วมเป็นผู้ตรวจสอบความถูกต้อง โดยจะได้รับผลตอบแทนเป็นส่วนแบ่งค่าธรรมเนียมการใช้งานบล็อกเชน และอาจได้รางวัล block rewards หากได้รับเลือกให้เป็นผู้สร้างบล็อกข้อมูล วิธีนี้เรียกว่า การขุดเหรียญ (mining)

บล็อกเชนแบบ proof-of-stake มีลักษณะเพิ่มเติมคือเปิดให้ผู้สนใจที่อยากมีส่วนร่วมบนเครือข่ายบล็อกเชนแต่ถือครองเหรียญไม่มากพอที่จะมีสถานะเป็นผู้ตรวจสอบความถูกต้อง (validator) สามารถรวมกลุ่มกันเป็น staking pool เพื่อให้มีสิทธิได้รับเลือกเป็นผู้สร้างบล็อกข้อมูลและนำรางวัลมาแบ่งสรรตามสัดส่วนการถือครองเหรียญใน pool ได้ เรียกวิธีนี้ว่า การมีส่วนได้เสียหรือ สเตกกิ้ง (staking)

บทสรุป

สินทรัพย์ดิจิทัลมีรายละเอียดให้ศึกษาเพิ่มเติมอีกมาก ซึ่งไม่สามารถกล่าวได้ภายในบทความนี้ได้ทั้งหมด จึงขอทิ้งท้ายด้วยแหล่งข้อมูลต่างๆ ที่น่าจะเป็นประโยชน์กับผู้สนใจศึกษาเพิ่มเติม

ในส่วนของผู้ประกอบวิชาชีพควรเริ่มจากการทำความเข้าใจกฎระเบียบที่เกี่ยวข้อง จาก พ.ร.ก. การประกอบธุรกิจสินทรัพย์ดิจิทัล และเว็บไซต์ของสำนักงาน ก.ล.ต. ในส่วนของสินทรัพย์ดิจิทัล หากท่านใดสนใจกลไกการทำงานของบล็อกเชน แนะนำให้เริ่มต้นด้วยการอ่าน whitepaper ของบิทคอยน์จาก bitcoin.org รวมทั้งแนวคิด Smart Contract ของ ethereum.org และที่สำคัญไม่แพ้กันคือกลไก proof-of-stake ซึ่งต้นฉบับดั้งเดิมมีอยู่ที่ peercoin.net

นอกจากนี้ สามารถติดตามภาวะตลาดคริปโทได้จาก coinmarketcap.com ซึ่งรวบรวมราคาเหรียญต่างๆ รวมทั้งลิงค์ไปยังเว็บไซต์และ whitepaper ส่วนข่าวสารความเคลื่อนไหวในวงการอาจติดตามจาก cointelegraph.com รวมทั้งหมั่นเข้าไปเยี่ยมชมเว็บไซต์ของผู้พัฒนาบล็อกเชนและแพลตฟอร์มการเงินอย่างสม่ำเสมอก็จะช่วยเสริมให้เข้าใจสินทรัพย์ดิจิทัลได้ไม่ยาก

1ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์และพัฒนาผลิตภัณฑ์ บริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) และอดีตประธานเจ้าหน้าที่ปฏิบัติการ (COO) บริษัท สตางค์ คอร์ปอเรชั่น จำกัด

2อ้างอิงข้อมูล: สำนักงาน ก.ล.ต.

3https://www.coinbase.com/learn/crypto-basics/

4https://bitcoin.org/bitcoin.pdf

5นากาโมโตะไม่ได้เป็นผู้เรียกชื่อบล็อกเชน เพียงแต่กล่าวว่าเป็น chain of digital signatures ส่วนคำว่าบล็อกเชน (blockchain) เป็นคำที่เรียกกันต่อมาในภายหลัง

6ปัญหาการใช้จ่ายซ้ำซ้อน (double spending problem)

7วิธีการปรับแต่งนี้เรียกว่าฮาร์ดฟอร์ค (Hard Fork)

8อ้างอิง coinmarketcap.com

9ไอเทมหรือสินทรัพย์ในเกมก็เป็นข้อมูลบนระบบบล็อกเชน โดยมีลักษณะสำคัญคือสามารถระบุอัตลักษณ์ (identity) ได้ว่าหมายถึงชิ้นใดเป็นการเฉพาะเจาะจง กล่าวคือข้อมูลนี้หมายถึงสินทรัพย์ชิ้นนี้เท่านั้น จึงมีชื่อเรียกข้อมูลสินทรัพย์นี้ว่า non-fungible token (NFT)

10สามารถดูรายชื่อผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลได้ที่ https://www.sec.or.th/digitalasset

New Product: อัพเดทระบบการใช้สิทธิลดหย่อนภาษีปี 2565

คุณเสกสรร โตวิวัฒน์ CFP®

ปัจจุบันระบบสารสนเทศการจัดเก็บข้อมูลด้านภาษี มีการพัฒนาไปมากโดยเฉพาะการเชื่อมต่อจากหน่วยงานต่างๆ กับกรมสรรพากร ทำให้เกิดประสิทธิภาพด้านข้อมูลมากขึ้น มีความชัดเจนและเกิดความเป็นธรรมในการจัดเก็บภาษีทั้งผู้เสียภาษีและผู้จัดเก็บ โดยเฉพาะภาษีเงินได้บุคคลธรรมดาที่มีพัฒนาการอย่างต่อเนื่อง

ปัจจุบันมีระบบ e-Donation ที่เชื่อมต่อข้อมูลด้านการบริจาคเงินกับหน่วยงานต่างๆ ที่มีระบบรองรับ เช่น โรงพยาบาล มูลนิธิ องค์กร วัด (บางแห่ง) ที่สามารถส่งข้อมูลการบริจาคเงินไปยังกรมสรรพากรช่วยอำนวยความสะดวกให้แก่ผู้เสียภาษี ไม่ต้องจัดเตรียมเอกสารหลักฐาน โดยข้อมูลจะถูกส่งตรงไปยังกรมสรรพากรในการอ้างอิง หรือข้อมูลด้านการประกันภัยและการประกันชีวิตที่มีการเชื่อมต่อระหว่างบริษัทประกันและกรมสรรพากรเรียบร้อยแล้ว ทำให้ข้อมูลต่างๆ ถูกส่งตรงไปยังกรมสรรพากรภายใต้การยินยอมของผู้มีเงินได้ เป็นประโยชน์แก่ผู้เสียภาษีเงินได้ เพราะหลายครั้งมีการทำประกันสุขภาพในวงเงินต่ำ และไม่มีหลักฐานการลดหย่อนตอนสิ้นปี หรือไม่แน่ใจว่าเบี้ยประกันที่จ่ายเป็นก้อนไปนั้น สามารถลดหย่อนเบี้ยประกันสุขภาพและประกันชีวิตได้เท่าใดกันแน่ แต่เมื่อข้อมูลมีการเชื่อมต่อ ก็สามารถเรียกดูได้ที่ระบบของกรมสรรพากรเวลายื่นแบบภาษีเงินได้ และนำมารวมกับเอกสารลดหย่อนที่มีและไม่ได้อยู่ในระบบ เพื่อขอลดหย่อนภาษีได้เต็มเม็ดเต็มหน่วยมากขึ้น โดยมีข้อควรระวังคือ การตรวจสอบว่ายอดเงินลดหย่อนภาษีที่บริษัทต่างๆ ส่งให้กรมสรรพากร และปรากฏในฐานของกรมสรรพากรนั้นตรงกับสิทธิที่ได้จริงหรือไม่เนื่องจากอาจมีความผิดพลาดได้เช่นกัน

และสำหรับการลดหย่อนจากดอกเบี้ยกู้ยืมสำหรับที่อยู่อาศัยตั้งแต่ปีภาษี 2564 (ยื่นภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90/91 ต้นปี 2565) ก็มีระบบดังกล่าวแล้วเช่นกัน โดยผู้กู้ซื้อ เช่าซื้อ หรือสร้างที่อยู่อาศัย ที่ได้ให้ความยินยอมในการส่งข้อมูลการจ่ายดอกเบี้ยไปยังกรมสรรพากร ก็ไม่จำเป็นต้องใช้หนังสือรับรองดอกเบี้ยเงินกู้จากธนาคารหรือผู้ให้กู้ในการยื่นลดหย่อนภาษีเงินได้บุคคลธรรมดาแล้วเช่นเดียวกัน โดยผู้ที่ทำสัญญากู้ยืมก่อนปี 2564 หากยังไม่ได้ให้ความยินยอมการส่งข้อมูลกับธนาคาร ก็ยังสามารถลดหย่อนได้โดยใช้หนังสือรับรองดอกเบี้ยเงินกู้ตามเดิมได้อยู่

ล่าสุดในปีภาษี 2565 นี้ (ยื่นภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90/91 ต้นปี 2566) ระบบการเชื่อมต่อระหว่างกรมสรรพากรได้พัฒนามาถึงเรื่องการขอลดหย่อนภาษีเงินได้บุคคลธรรมดาจากเงินลงทุนในกองทุน RMF และ SSF แล้ว โดยในเร็วๆ นี้จะมีระบบการส่งข้อมูลซื้อกองทุน RMF และ/หรือ SSF ตั้งแต่ปี 2565 ไปยังกรมสรรพากรเกิดขึ้น อำนวยความสะดวกให้กับผู้ลงทุนที่ให้ความยินยอมการส่งข้อมูล ไม่ต้องใช้เอกสารรับรองการซื้อหน่วยลงทุน RMF และ/หรือ SSF ในการขอลดหย่อนภาษีอีกต่อไป โดยโครงการดังกล่าวยังอยู่ระหว่างการหารือในรายละเอียดและเตรียมการต่างๆ ซึ่งคาดว่าจะแล้วเสร็จในปี 2565

พัฒนาการเชื่อมต่อข้อมูลระหว่างกรมสรรพากรและหน่วยงาน องค์กรต่างๆ นอกจากจะอำนวยความสะดวกให้กับผู้เสียภาษีเงินได้แล้ว ยังทำให้การจัดเก็บภาษีเงินได้เกิดความเป็นธรรม เกิดประสิทธิภาพสูงสุด และแก้ปัญหาช่องโหว่ต่างๆ เหมือนดังเช่นกรณีการคิดภาษีหัก ณ ที่จ่ายของดอกเบี้ยออมทรัพย์ที่เกิน 20,000 บาท/ปี จากเดิมถ้าผู้ฝากเงินมีการกระจายเงินฝากหลายธนาคารทำให้การตรวจสอบทำได้ยาก เกิดช่องโหว่ในการหลีกเลี่ยงภาษี แต่ปัจจุบันกรมสรรพากรใช้อำนาจให้ธนาคารพาณิชย์ส่งข้อมูลดอกเบี้ยออมทรัพย์ของผู้ฝากเงินไปยังกรมสรรพากร เมื่อรวมดอกเบี้ยออมทรัพย์ทุกบัญชีทุกธนาคารแล้ว บุคคลใดมีดอกเบี้ยออมทรัพย์ในปีเกิน 20,000 บาท กรมสรรพากรจะแจ้งกลับไปยังธนาคารพาณิชย์ให้หักภาษี ณ ที่จ่าย 15% สำหรับส่วนที่เกิน 20,000 บาทโดยอัตโนมัติ แต่ถ้าผู้ฝากเงินรายใดแจ้งความประสงค์ไม่ยินยอมให้ส่งข้อมูลดอกเบี้ยดังกล่าวแก่กรมสรรพากร ธนาคารจะหักภาษี ณ ที่จ่าย ของดอกเบี้ยออมทรัพย์ไว้ 15% ในทันทีแม้ดอกเบี้ยที่ได้รับไม่ถึง 20,000 บาท โดยผู้ฝากเงินที่ต้องการภาษีคืน ต้องไปทำเรื่องขอคืนในภายหลัง ดังนั้นจะเห็นว่าระบบที่เกิดขึ้นจะอำนวยความสะดวกที่สุดกับผู้ฝากเงิน ธนาคาร และกรมสรรพากร อีกทั้งยังเป็นสิ่งที่ถูกต้องตามกฎหมายอีกด้วย

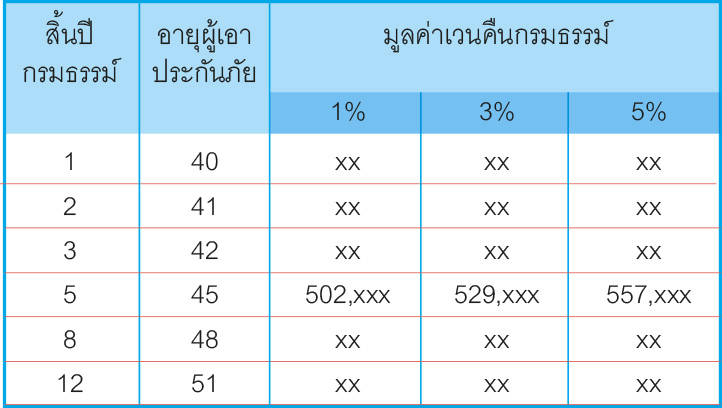

How To: การใช้อัตราผลตอบแทนของยูนิตลิงค์ในการวางแผน

คุณกนกพร อัศวยนต์ชัย CFP®

ปัจจุบันผลิตภัณฑ์ที่กำลังมาแรงและได้รับความนิยมในขณะนี้คงหนีไม่พ้น “ประกันควบการลงทุน (ยูนิตลิงค์)” ซึ่งเป็นส่วนผสมที่ให้ความคุ้มครองชีวิตในส่วนของประกันชีวิตและยังมีโอกาสให้ผลตอบแทนในส่วนของการลงทุน เป็นผลิตภัณฑ์อรรถประโยชน์ครบจบที่เดียว อีกทั้งยังให้ความยืดหยุ่นสำหรับนักวางแผนการเงินในการใช้ประกันควบการลงทุนในการปรับเปลี่ยนทุนประกันและการลงทุนตามเป้าหมายชีวิตของลูกค้า เช่น ในการวางแผนสำหรับเป้าหมายการศึกษาบุตร ปัจจุบันอายุ 3 ขวบอีก 15 ปีจะเข้าศึกษาในระดับอุดมศึกษาคาดการณ์ว่าจะต้องการเงินทุนเพื่อการศึกษาจำนวน 2.5 ล้านบาท การใช้ยูนิตลิงค์ที่มีทุนประกันในช่วงต้น 2.5 ล้านบาท จะช่วยให้มีทุนการศึกษาเพียงพอหากว่าเกิดเหตุการณ์ไม่คาดฝันกับผู้เอาประกัน และเมื่อผ่านไป 10 ปี ส่วนของเงินลงทุนในกองทุนรวมเติบโตขึ้น ผู้เอาประกันสามารถปรับลดทุนประกันลงให้สอดคล้องกับความต้องการและตามเงื่อนไขที่กำหนดในกรมธรรม์ได้

อย่างไรก็ตามเมื่อยูนิตลิงค์เป็นผลิตภัณฑ์ประกัน+การลงทุน ทำให้การคำนวณอัตราผลตอบแทนในการวางแผนจึงไม่สามารถใช้สูตรทางการเงินทั่วไปมาคำนวณได้จากจำนวนเบี้ยประกันที่จ่ายไปทั้งหมด

เนื่องจากว่าเบี้ยที่จ่ายไปนั้นประกอบไปด้วยทั้งส่วนประกันชีวิต และการลงทุน จึงมีค่าใช้จ่ายต่างๆเช่น ค่าดำเนินการของบริษัทประกัน ค่าบริหารกรมธรรม์ ค่าคุ้มครองชีวิต เป็นต้น เมื่อหลังหักค่าใช้จ่ายดังกล่าวแล้ว เหลือเท่าใดจึงนำเงินไปลงทุน ซึ่งในแต่ละปีจะมีค่าใช้จ่ายไม่เท่ากัน ทำให้ไม่สามารถใช้สูตรทางการเงินคำนวณผลตอบแทนจากเบี้ยที่ชำระได้ทันที อีกทั้งไม่สามารถใช้ประมาณการผลตอบแทนคำนวณจากเบี้ยที่ชำระในการดูมูลค่าเงินในอนาคตว่าเป็นไปตามแผนที่วางไว้หรือไม่ จากตัวอย่างข้างต้น หากมีเป้าหมายทุนการศึกษาบุตร 2.5 ล้านบาทในอีก 15 ปี คาดหวังผลตอบแทนจากการลงทุน 5% สำหรับการลงทุนโดยไม่มีค่าใช้จ่ายในการประกันชีวิต จะต้องลงทุนปีละ 115,856 บาท (FV = 2.5 ล้าน N = 15 I = 5% คำนวณหา PMT) เมื่อเปรียบเทียบกับประกันควบการลงทุน ในกรณีที่ชำระเบี้ยปีละ 115,856 บาท คาดหวังผลตอบแทนจากการลงทุน 5% ส่วนของการลงทุนจะเติบโตขึ้นเป็น 2 ล้านบาท เมื่อครบ 15 ปี ดังนั้นหากใช้ยูนิตลิงค์ในการวางแผนข้างต้น ประเมินว่าจะต้องจ่ายเบี้ยประกันปีละ 143,000 บาทเพื่อให้บรรลุเป้าหมายที่ 2.5 ล้านบาทในอีก 15 ปี แน่นอนว่าการเปรียบเทียบจำนวนเงินลงทุนเพียงด้านเดียวคงไม่ครบถ้วน เนื่องจากการใช้ประกันยูนิตลิงค์ให้ความคุ้มครองชีวิต ในกรณีที่ผู้เอาประกันเสียชีวิตในระหว่างกรมธรรม์มีผลบังคับ ผู้รับผลประโยชน์จะได้รับเงิน = ความคุ้มครองชีวิต 2.5 ล้าน ตั้งแต่เริ่มทำประกัน (บุตรอายุ 3 ขวบ) + มูลค่าหน่วยลงทุนในขณะนั้น

ดังนั้นในการนำประกันควบการลงทุนมาใช้วางแผนในส่วนของเงินลงทุนจึงควรนำค่าใช้จ่ายต่างๆที่หักจากเบี้ยประกันก่อนการลงทุนมาคำนวณเงินลงทุนด้วย ตัวอย่างเช่น

ตารางข้างต้น แสดงการชำระเบี้ยประกัน 100,000 บาท และการหักค่าใช้จ่ายแต่ละประเภท โดยใช้ผลตอบแทนคาดหวัง 5% สำหรับเงินลงทุนในส่วนที่เหลือหลังหักค่าใช้จ่ายต่างๆ เมื่อเปรียบเทียบด้วยวิธีการคำนวณมูลค่าเงินตามเวลาแบบไม่หักค่าใช้จ่ายแล้ว จะเทียบเท่ากับได้รับผลตอบแทนประมาณ 3.4% (เสียค่าใช้จ่ายในการประกันภัยประมาณ 1.6% สำหรับความคุ้มครองชีวิต 1 ล้านบาท)

จากตัวอย่างข้างต้น ทำให้นักวางแผนการเงินไม่สามารถนำผลตอบแทน 5% ไปคำนวณจากเบี้ย (เงินต้น) ที่ชำระไปและประมาณการมูลค่าเงินในอนาคตได้

และโดยทั่วไป ผลตอบแทนที่ผู้รับคำปรึกษาและนักวางแผนการเงินเห็น จะเป็นผลตอบแทนตาม Holding Period ซึ่งในกรณีที่มีการปรับพอร์ต ก็จะเป็นผลตอบแทนสะสมหลังการปรับพอร์ตแล้ว ซึ่งทำให้ไม่สามารถนำผลตอบแทนดังกล่าวมาใช้สำหรับวางแผนการเงินได้เช่นกัน ตัวอย่างเช่น ณ ต้นปี 2564 ลงทุนกองทุน A จำนวนเงิน 100,000 บาท (ต้นทุนกองทุน A) และ กองทุน B จำนวนเงิน 100,000 บาท(ต้นทุนกองทุน B) ณ 30 มิถุนายน 2564 กองทุน A ปรับตัวเพิ่มขึ้นเป็น 110,000 บาท และ กองทุน B ปรับตัวลดลงเหลือ 95,000 บาท รวมแล้วพอร์ตมีกำไรอยู่ 5,000 บาท หรือคิดเป็น 2.5% ณ 30 มิถุนายน 2564 ซึ่ง ณ วันนั้นมีการปรับพอร์ตขายกองทุน A เปลี่ยนเป็นกองทุน C โดยต้นทุนเข้ากองทุน C อยู่ที่ 110,000 บาท กองทุน B ต้นทุนยังอยู่ที่ 100,000 บาท ณ 31 ธันวาคม 2564 กองทุน C ปรับตัวลดลงเหลือ 100,000 บาท และ กองทุน B ปรับตัวเพิ่มขึ้นเป็น 105,000 บาท จะเห็นพอร์ตขาดทุน – 2.38% ในช่วงครึ่งหลังของปี ทว่าหากพิจารณาจากต้นทุนแท้จริงที่ 200,000 บาท มูลค่า ณ สิ้นปี 2564 คือ 205,000 บาท คิดเป็นกำไร 2.5% ต่อปี แต่ถ้าดูจากรายงานผลการดำเนินงานจะเป็นผลขาดทุน -2.38% ทำให้ไม่สามารถใช้ Holding period return ในรายงานผลการดำเนินงานหลังการปรับพอร์ตไปใช้ได้

ทางเลือกในการวางแผนการเงินคือ

- กรณีที่มีโปรแกรมยูนิตลิงค์ของบริษัทที่สามารถใส่สถานการณ์ต่างๆ และประมวลผลว่าผลตอบแทนที่ใส่ไป จะได้มูลค่ารับซื้อคืนหน่วยลงทุนเท่านั้นเท่านี้ ก็ใช้โปรแกรมของบริษัทในการประมวลผลโดยเทียบกับผลตอบแทนที่เรานำไปวางแผนให้ผู้รับคำปรึกษา ณ วันแรก กับวันที่ไปทบทวนแผนทุกปี จากตัวอย่างการวางแผนการศึกษาข้างต้น เมื่อชำระเบี้ยประกันปีละ 143,000 บาท ผลตอบแทนคาดหวัง 5% ต่อปี โดยจากโปรแกรมยูนิตลิงค์เมื่อเวลาผ่านไป 5 ปี มูลค่าเงินลงทุนจะอยู่ที่ประมาณ 550,000 บาท ซึ่งกรณีมูลค่าผลการดำเนินงานที่รายงาน ณ สิ้นปีที่ 5 มากกว่า 550,000 บาท แสดงว่าผลตอบแทนเป็นไปตามคาดหวัง แต่ในกรณีที่มูลค่าน้อยกว่า 550,000 บาท อาจพิจารณาเพิ่ม Top Up (หากกระแสเงินสดเพียงพอ) ซึ่งเป็นเงินส่วนลงทุนเพื่อให้บรรลุเป้าหมาย

- ในกรณีที่บริษัทไม่มีโปรแกรม กรมธรรม์ของผู้รับคำปรึกษาจะมีประมาณการกรณีได้ผลตอบแทนต่างๆ เช่น 1% 3% 5% จะมีมูลค่าเวนคืนกรมธรรม์ว่าเท่าไร นักวางแผนการเงินสามารถใช้ประมาณการดังกล่าวในการทบทวนผลตอบแทนให้ผู้รับคำปรึกษาว่าเป็นไปตามแผนที่คุยไว้หรือไม่ ในกรณีที่มีจำนวนเงินต่ำกว่าคาดการณ์ นักวางแผนการเงินสามารถพิจารณาปรับพอร์ตการลงทุนเพื่อรับความเสี่ยงเพิ่มมากขึ้น หากว่าผู้รับคำปรึกษาสามารถรับความเสี่ยงเพิ่มเติม และมีระยะเวลาการลงทุนเพียงพอ หรือพิจารณาปรับเพิ่ม Top up หากว่ามีกระแสเงินสดเพียงพอ

How To: Sustainable Investment Planning for Financial Planners

รุ่งโรจน์ แก้วกาญจนา CFP®

“ทำไมคนส่วนใหญ่ … ถึงไม่ประสบความสำเร็จในเรื่องการลงทุน”

คำถามนี้คือสิ่งที่ผมพยายามหาคำตอบ ตลอดเวลา 10 กว่าปี ตั้งแต่ผมเริ่มทำงานอยู่ในสายการเงินการลงทุน คำตอบที่ผมคิดในช่วงแรกของการทำงานคือ “คนน่าจะขาดข้อมูล”

คนคงไม่มีข้อมูลเพียงพอ เลยทำให้ไม่ประสบความสำเร็จ แต่เมื่อทำงานไปได้ระยะหนึ่ง สิ่งที่เห็นก็คือ คนที่มีข้อมูลเรื่องการลงทุนเยอะแยะมากมายก็ยังขาดทุน ซึ่งในปัจจุบัน ถ้าเราลองดูใน Internet หรือใน Social Network ต่างๆ ก็จะเห็นว่า ข้อมูลเรื่องการลงทุนนั้นมีอยู่เต็มไปหมด หรือแม้แต่ Financial Planner หลายๆ คน ที่ติดตามข้อมูลเรื่องการลงทุนตลอดเวลา ก็ยังขาดทุนจากการลงทุน ถ้าเพื่อนๆ Financial Planner พิจารณาตามสิ่งที่ผมเล่าก็จะได้ข้อสรุปว่า “การมีข้อมูลไม่เพียงพอ น่าจะไม่ใช่สาเหตุหลักที่ทำให้คนขาดทุน”

สาเหตุถัดไปที่คิดว่าน่าจะเป็นสาเหตุที่ทำให้คนไม่ประสบความสำเร็จคือ “ทางเลือกผลิตภัณฑ์การเงินในประเทศไทย มีไม่หลากหลาย” แต่เมื่อได้ทำงานด้านผลิตภัณฑ์การลงทุนไปเป็นช่วงเวลาหลายปี จึงมีข้อมูลว่าในประเทศไทยก็มีผลิตภัณฑ์ทางการลงทุนเยอะมาก หรือลูกค้าระดับ Private Banking ของธนาคารใหญ่ๆ ซึ่งเข้าถึงผลิตภัณฑ์การลงทุนมากมายทั้งในและต่างประเทศ แต่ลูกค้าที่นำเงินออกไปลงทุนในต่างประเทศก็ยังขาดทุนเช่นกัน ดังนั้นสาเหตุเรื่อง “ผลิตภัณฑ์มีไม่เพียงพอ ก็ดูจะไม่ใช่สาเหตุหลักที่ทำให้คนขาดทุน”

ในช่วงแรกที่วนอยู่กับการศึกษาข้อมูลจากตัวหนังสือ หรือ Secondary Data ต่างๆ มากมาย แต่ก็ไม่สามารถตอบคำถามเรื่องนี้ได้ จนสุดท้าย ผมเลือกที่จะหาข้อมูลจาก First hand data หรือ การลงพื้นที่พูดคุยกับคน สิ่งที่ได้เรียนรู้เพิ่มเติมก็คือ “เรื่อง จิตวิทยาการลงทุน” ที่หาไม่ได้จากในหนังสือหรือการบอกเล่าจากผู้อื่น เช่น ทำไมคนที่ลงทุนในกองทุนระยะยาวอย่าง RMF ส่วนใหญ่จะมีกำไรกันทุกคน แต่เมื่อคนเหล่านั้นเริ่มให้ความสนใจเรื่องการลงทุน แล้วกระโดดเข้าไปเรียนคอร์สการลงทุนต่างๆ กลับทำให้เขาขาดทุนหรือหลายๆ คนคิดว่าการที่เขาขาดทุนจากการลงทุนนั้น เป็นเพราะเขาไม่มีโชคหรือดวงด้านการลงทุน

ยังมีเหตุการณ์ซ้ำๆ อีกมากมายที่ทำให้คนขาดทุน เช่น คนที่ตั้งใจว่าจะลงทุนระยะยาว แต่พอเกิดวิกฤตต้มยำกุ้ง วิกฤตแฮมเบอร์เกอร์ หรือแม้แต่เรื่องเหตุการณ์ COVID-19 กลับรีบขายสินทรัพย์ที่ตัวเองลงทุนอยู่ออกไปเพราะความกลัว ส่งผลให้ตัวเองขาดทุนจากการลงทุน หรือเหตุการณ์ที่คนเพิ่งเริ่มต้นลงทุนและไม่มีประสบการณ์การลงทุนอะไรเลยแต่โชคดีเริ่มต้นลงทุนในช่วงตลาดขาขึ้น เลยเกิดความมั่นใจในสิ่งที่ตัวเองทำและตัดสินใจเพิ่มเงินลงทุนในช่วงตลาดเข้าสู่การพักฐานพอดี กลับกลายเป็นขาดทุนในที่สุด

ถ้าพิจารณาจากเรื่องที่เล่ามาสามารถสรุปได้ว่า “คนส่วนใหญ่เลือกที่จะตัดสินใจตามสิ่งเร้าที่เกิดขึ้นในระยะสั้นๆ เพราะความโลภและความกลัวที่เกิดขึ้นจากการรับข้อมูล ซึ่งนี้คือสาเหตุหลักที่ทำให้คนส่วนใหญ่นั้นขาดทุนจากการลงทุน” ดังนั้นถ้า Financial Planner อยากช่วยให้ลูกค้า ประสบความสำเร็จในเรื่องการลงทุนอย่างยั่งยืนได้นั้น เราต้องช่วยลูกค้าแก้ปัญหาเรื่อง ความโลภและความกลัวเหล่านี้

ซึ่งคำถามถัดไปที่ผมอยากจะชวนทุกคนคิดคือ Financial Planner นั้นทำงานแตกต่างจาก Investment Advisor อย่างไร

หากพิจารณาอย่างผิวเผิน ทั้ง 2 อาชีพ นั้นไม่ต่างกัน... แต่จากการที่ผมเองได้มีโอกาสเดินทางไปดูงานของบริษัทวางแผนการเงินในต่างประเทศและการศึกษาข้อมูลโดยลึก เราจะรู้ว่าทั้ง 2 อาชีพมีกระบวนการทำงานที่แตกต่างกันพอสมควร Investment Advisor อาจจะพยายามโฟกัสที่สถานการณ์ปัจจุบันที่เกิดขึ้นและพยายามจัดพอร์ตการลงทุนให้ตอบโจทย์กับสถานการณ์การลงทุนในปัจจุบัน เพื่อให้ลูกค้ามีข้อมูลเยอะในการตัดสินใจ ยกตัวอย่างเช่น พอเกิดวิกฤต COVID-19 Investment Advisor ก็จะมีการนำเสนอข้อมูลที่เกิดขึ้น ณ ปัจจุบันและแนะนำแนวทางการจัดพอร์ตการลงทุนให้รองรับกลับสถานการณ์ที่เกิดขึ้น อย่างไรก็ตามการได้รับข้อมูลเป็นจำนวนมากอาจจะเหมาะกับแค่ลูกค้าบางกลุ่มที่สามารถวิเคราะห์ สรุปและตัดสินได้ด้วยตัวเอง

ในทางกลับกันหน้าที่หลักของ Financial Planner คือ การสร้าง Mindset หรือความเข้าใจในการลงทุนที่ถูกต้องให้ลูกค้าผ่านกระบวนการวางแผนการเงิน โดยมีการจัดทำงบ Cash Flow และ Balance Sheet และมีการจัดทำ Asset Allocation ให้ลูกค้า ซึ่งในระหว่างกระบวนการทำงาน Financial Planner จะใช้กระบวนการทำงานเหล่านี้ ในการทำความเข้าใจลูกค้า และช่วยปรับจูน Mindset หรือความเข้าใจทางการเงินการลงทุนที่ไม่ถูกต้องของลูกค้า

กระบวนการที่กล่าวมาเหล่านี้เป็นมากกว่าการเก็บข้อมูล แต่จริงๆ แล้วเป็น Coaching Session ที่เราทำให้ลูกค้า ดังนั้น Financial Planner จึงต้องมี Interpersonal Skill ในการสื่อสารและปรับจูน Mindset ให้ลูกค้า สื่อสารให้ลูกค้าเห็นถึงประโยชน์ที่ Financial Planner สร้างให้ลูกค้าได้ระยะยาว จนลูกค้ายินยอนที่จะจ่ายเงินค่า Consulting Fee เพื่อให้ทาง Financial Planner ช่วยวางแผนและนำลูกค้าให้เดินไปตามแผนที่วางไว้จนถึงเป้าหมาย

ตัวอย่างจากประสบการณ์ ลูกค้าที่เข้ามาวางแผนเงิน และทำตามแผนการเงินที่เราวางให้เป็นระยะเวลา 3 ปีขึ้นไป ทุกคนมีกำไรในพอร์ตการลงทุนทั้งหมด ซึ่งในระหว่าง 3 ปีที่ผ่านมา ก็รวมถึงช่วงที่เกิดเหตุการณ์ COVID-19 ที่เกิดขึ้นในช่วงปี 2019-2021 ด้วย แน่นอนว่าระหว่างการเดินทางในช่วงระยะเวลา 3 ปี พอร์ตการลงทุนมีความผันผวน มีการปรับตัวขึ้นลงตามสภาวะการณ์ในตลาดหุ้นทั่วโลกอยู่ตลอดเวลา แต่หน้าที่ของเราคือ “การกระจายความเสี่ยงในการลงทุนให้เหมาะสม และสื่อสารให้ลูกค้าเข้าใจ” ก่อนที่ลูกค้าจะตกลงทำตามแผนการเงินของเรานั้น เราจะฉายภาพให้ลูกค้าเห็นก่อนว่า การเกิดวิกฤตทางการเงินนั้นเป็นสิ่งที่ทุกคนต้องเจอแน่นอนตลอดการเดินทางตามแผนการเงินของเรา ซึ่งแผนการลงทุนหรือพอร์ตการลงทุนที่เราออกแบบให้นั้น คำนึงถึงช่วงที่อาจเกิดการขาดทุนเป็นจำนวนมากถึง 50% ในช่วงที่เกิดวิกฤต แต่เราได้ทำการกระจายความเสี่ยงไว้แล้ว ทั้งการกระจายใน Asset Class ที่หลากหลาย นอกจากนี้ เรายังกระจายความเสี่ยงในเชิงของ securities หรือตัวหลักทรัพย์ เนื่องจากเราใช้กองทุนรวมที่มี Track Record ที่ดีมาเป็นเครื่องมือช่วยเลือกหลักทรัพย์ให้ และสุดท้ายเรายังกระจายความเสี่ยงในเรื่องของ Timing โดยการใช้เทคนิค DCA หรือ Dollar Cost Average ซึ่งทำให้ในระยะยาว พอร์ตการลงทุนจะสามารถเติบโตได้อย่างยั่งยืน ดังนั้นเมื่อเราสื่อสารเรื่องนี้ชัดเจนตั้งแต่วันแรก เมื่อระหว่างทางที่เกิดวิกฤต เราก็แค่ดึงเรื่องนี้ขึ้นมานำเสนออีกครั้งและตอกย้ำเรื่อง Mindset ที่ถูกต้อง และเมื่อวิกฤตค่อยๆ ผ่านพ้นไป ลูกค้าก็จะเห็นภาพชัดขึ้นและเห็นถึงประโยชน์ที่เราทำให้มากขึ้น จนเต็มใจที่จะจ่ายค่าที่ปรึกษาและมีการแนะนำลูกค้าใหม่ให้อย่างต่อเนื่อง

ท้ายที่สุดนี้ผมอยากสรุปในสิ่งที่เล่ามาทั้งหมดดังนี้

เมื่อคนส่วนใหญ่พูดถึงเรื่องการลงทุน คนจะพยายามคาดการณ์สิ่งที่เกิดขึ้นในอนาคตว่าตลาดจะขึ้น หรือลง เพราะด้วยจิตวิทยาของมนุษย์แล้ว เราชอบความดีใจหรือชอบกำไร แต่ไม่ชอบเสียใจหรือไม่ชอบการขาดทุนนั้นเอง เป็นเหตุให้ คนพยายามหาวิธีลงทุนในช่วงที่น่าจะมีกำไร หรือช่วงที่คิดว่าตลาดจะปรับตัวขึ้น และเลือกที่จะไม่ลงทุนหรือขาย ในช่วงที่เห็นว่าตลาดน่าจะปรับตัวลงไปอีก ซึ่งเป็นเหตุให้คนส่วนใหญ่ขาดทุนตามเรื่องราวที่เล่ามาในเบื้องต้น

อย่างไรก็ตามถ้าเราได้ติดตามเรื่องการลงทุนมาเป็นระยะเวลาที่นานพอ เราจะเรียนรู้ว่า “ไม่มีใครสามารถ คาดการณ์เหตุการณ์ในอนาคตได้ถูกต้องตลอดเวลา... ต่อให้เขาเป็นสุดยอดนักลงทุนที่เก่งหรือโด่งดังแค่ไหนในโลกใบนี้” ดังนั้นหน้าที่ของ Financial Planner ไม่ได้ทำหน้าที่คาดเดาว่าอะไรจะเกิดขึ้นในอนาคต เพราะเราไม่มีทางคาดเดาได้ถูก แต่ Financial Planner ต้องช่วยวางแผนการเงินการลงทุนให้ลูกค้าพร้อมรับกับทุกสถานการณ์ ที่เกิดขึ้นในอนาคต

ยกตัวอย่างเช่น เราต้องให้ลูกค้าเหลือสภาพคล่องที่เพียงพอ ไม่ได้นำเงินทั้งหมดไปลงทุน หรือการซื้อประกันชีวิตปิดความเสี่ยงเพื่อไม่ให้เกิดค่าใช้จ่ายใหญ่ๆ ที่คาดไม่ถึงที่จะมาดึงเงินออกจากพอร์ตการลงทุนของเราไปโดยไม่จำเป็น (ถ้าใครชอบเรื่องการลงทุนก็เล่าให้เขาฟังว่าเหมือนการซื้อ Call Option แต่ Exercise Price คือ วันที่เราป่วย เป็นต้น)

ซึ่งถ้า Financial Planner เข้าใจ และมี Mindset ในการวางแผนการเงินการลงทุนที่ถูกต้องแล้ว ลูกค้าที่มาวางแผนการเงินกับเราก็จะได้มุมมองและ Mindset ที่ถูกต้องไปด้วย และเมื่อทุกอย่างถูกต้อง เวลาก็จะช่วยให้ทุกอย่างเติบโตไปอย่างยั่งยืนตามแผนที่วางไว้ โดยไม่เร่งรีบและไม่ช้าจนเกินไป

ท้ายที่สุด ขอให้ทุกคนสนุกและมีความสุขในการออกไปช่วยวางแผนการเงินที่ดีและยั่งยืนให้กับลูกค้านะครับ

The Interview: ทำความรู้จัก ธุรกิจวางแผนการเงิน

ดร. ชาติชาย มีสุขโข CFP®

ราชันต์ ตันติจินดา CFP®

พิชญา ซุ่นทรัพย์ CFP®

คอลัมน์ The Interview ฉบับนี้ ชวนท่านมาติดตามบทสัมภาษณ์นักวางแผนการเงิน CFP อิสระที่ทำงานด้านการให้คำปรึกษาและวางแผนการเงินในรูปแบบบริษัทวางแผนการเงิน เพื่อให้ทราบถึงรูปแบบการให้บริการ กลุ่มลูกค้า การรับรายได้ อุปสรรคที่พบ ตลอดจนคำแนะนำสำหรับผู้ที่สนใจทำงานในสายอาชีพนี้ เพื่อให้ผู้ที่มีคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP หรือมีเป้าหมายจะขึ้นทะเบียนเป็นนักวางแผนการเงิน CFP ได้เข้าใจถึงโอกาสในสายอาชีพและการสร้างรายได้ให้กับตนเอง รวมทั้งเพื่อให้ประชาชนได้ทราบถึงบริการที่เกี่ยวข้องกับนักวางแผนการเงิน CFP ในประเทศไทย

คุณวรินทร์ สุรพลชัย นักวางแผนการเงิน CFP®

รองกรรมการผู้จัดการใหญ่ กลุ่มการเงินและการบัญชี

บริษัท พอสสิเบิ้ลเวลท์ แอดไวเซอรี เซอร์วิส จำกัด

Q: ท่าน/บริษัทของท่าน มีการให้บริการลูกค้าบุคคล/กิจการ ในด้านใดบ้าง รายละเอียดการให้บริการเป็นอย่างไร

วรินทร์: บริษัท พอสสิเบิ้ลเวลท์ แอดไวเซอรี เซอร์วิส จำกัด ให้บริการโดยเน้นการวางแผนการเงินแบบองค์รวม มีวิธีการให้บริการโดยในการพบกับลูกค้าในครั้งแรก จะเริ่มต้นด้วยการสร้างความสัมพันธ์กับลูกค้าผ่านการให้ข้อมูลประสบการณ์ในการให้บริการที่ผ่านมา รูปแบบของบริการ ประโยชน์ของการวางแผนการเงินที่ลูกค้าจะได้รับ รวมถึงแนะนำคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP เพื่อสร้างความน่าเชื่อถือและความไว้วางใจจากลูกค้า แล้วจึงเริ่มเก็บข้อมูลทางการเงิน เช่น ทรัพย์สิน หนี้สิน รายรับ-รายจ่าย และเป้าหมายต่างๆ ในชีวิต เพื่อนำข้อมูลกลับมาวางแผนอย่างรอบด้าน ทั้งการวางแผนลงทุนให้สอดคล้องกับเป้าหมาย การวางแผนป้องกันความเสี่ยง การวางแผนภาษีโดยดูทั้งในส่วนการวางแผนภาษีส่วนบุคคลและบริษัท เพื่อให้การจ่ายภาษีเกิดประโยชน์สูงสุด การวางแผนส่งต่อทรัพย์สินและมรดก สิทธิเก็บกิน สิทธิที่อยู่อาศัย ประกันชีวิต ประกันสุขภาพ ประกันวินาศภัย เช่น ประกันอัคคีภัย เพื่อปกป้องรายได้และทรัพย์สินที่มี

หลักการในการให้บริการคือ การเข้าพบลูกค้าในครั้งแรก มีวัตถุประสงค์เพื่อสร้างความสัมพันธ์กับลูกค้าและเก็บข้อมูลก่อน โดยยังไม่เก็บค่าบริการ จากนั้นจะนำข้อมูลกลับมาวิเคราะห์ เพื่อประเมินขอบเขตการทำงานและ man-hour เพื่อคำนวณค่าบริการและแจ้งให้ลูกค้าทราบ หากลูกค้าตกลงใช้บริการ จึงมีการเก็บข้อมูลในเชิงลึกเพื่อจัดทำแผนการเงินต่อไป

Q: การให้บริการของท่าน มีการรับรายได้จากผู้รับบริการอย่างไร ทั้งทางตรง (เช่น ค่าบริการ) ทางอ้อม (เช่น ค่านายหน้าขายผลิตภัณฑ์)

วรินทร์: แบ่งเป็น (1) รายได้จากการขายผลิตภัณฑ์ทางการเงิน เช่น ประกันชีวิต ประกันสุขภาพ หุ้นกู้ กองทุนรวม และสินค้าทางการเงินที่มีความซับซ้อน ซึ่งบริษัทมีพันธมิตรหลากหลายทั้งในประเทศและต่างประเทศ ซึ่งบริษัทจะได้รับส่วนแบ่งค่าคอมมิชชันจากพันธมิตร เช่น กรณีกองทุนรวม จะได้รับส่วนแบ่งเป็นค่า front-end fee ซึ่งได้รับเมื่อมีการซื้อขายหรือ Rebalance Port และค่า trailing fee โดยรายได้จากการขายผลิตภัณฑ์ถือเป็นรายได้หลักของบริษัท ซึ่งประกอบด้วยส่วนแรกคือ การลงทุนโดยส่วนใหญ่มาจากกองทุนรวม ซึ่งเป็นเครื่องมือหลักในการจัดพอร์ตการลงทุน ซึ่งบริษัทจะได้ค่าคอมมิชชันในปีแรกๆ น้อย แต่จะได้มากขึ้นในช่วงปีหลังๆ จากมูลค่าเงินลงทุนที่มากขึ้นจากเงินที่ทยอยลงทุนเพิ่มและผลตอบแทนสะสม รายได้อีกส่วนหนึ่งคือ ประกันชีวิต ตัวอย่างเช่น การวางแผนการศึกษาบุตร ที่จำเป็นต้องมีแผนประกัน ซึ่งหากลูกยังเล็กควรมีทุนประกันชีวิตสูง และเมื่อลูกโตขึ้นก็สามารถปรับลดทุนประกันลงได้ ซึ่งหากมีการเสนอประกันชีวิตควบการลงทุน (Unit Linked) บริษัทจะได้ค่าคอมมิชชันในปีแรกมากและปีหลังๆ น้อยลง สำหรับการวางแผนประกันวินาศภัย เช่น ประกันอัคคีภัยซึ่งถือเป็นบริการเพิ่มเติมจากบริษัท บริษัทจะได้รับค่าคอมมิชชันปีละ 1 ครั้ง จากการต่ออายุประกันภัย

(2) รายได้จากค่าที่ปรึกษา เช่น ค่าคำปรึกษาวางแผนภาษี ซึ่งลูกค้าส่วนใหญ่ยินดีจ่าย โดยลูกค้ากลุ่มหลักของรายได้ส่วนนี้คือ บริษัทที่ต้องการวางแผนภาษีซึ่งมีความซับซ้อนมากกว่าการวางแผนภาษีบุคคลธรรมดา

และ (3) รายได้จากการเป็นวิทยากรให้กับหน่วยงานต่างๆ เช่น บริษัทมหาชน มหาวิทยาลัย คิดค่าบริการเป็นรายชั่วโมง รายวัน และ package แบบต่างๆ โดยรายได้ที่วิทยากรได้รับ จะมีการแบ่งเป็นรายได้เข้าบริษัท

ลูกค้าของบริษัทแบ่งได้ 3 ประเภท

- ตลาดธรรมชาติ (คนใกล้ตัว) ถึงแม้จะไม่ใช่แหล่งรายได้หลัก แต่จะเป็นกระบอกเสียงหลัก ที่จะช่วยบอกต่อบริการของบริษัท

- ลูกค้าที่ได้รับการบอกต่อ (ลูกค้า refer) ซึ่งหากเราดูแลลูกค้าดี ๆ ลูกค้าก็จะบอกต่อ ซึ่งถือว่าเป็นลูกค้าที่มี potential มาก เพราะมีความไว้เนื้อเชื่อใจในคนที่ refer

- ลูกค้าจากงานสัมมนาหรือลูกค้าฟังบรรยายแล้วสนใจ และอยากใช้บริการ

ซึ่งนักวางแผนการเงิน CFP รุ่นใหม่สามารถเริ่มต้นหาลูกค้าด้วยการโปรโมทตัวเองผ่านการเขียนบทความให้ความรู้ผ่านสื่อออนไลน์ เช่น Facebook เป็นต้น

Q: ที่ผ่านมาท่านเคยพบอุปสรรคในการให้บริการหรือรับรายได้หรือไม่ และท่านมีแนวทางจัดการอุปสรรคนั้นอย่างไร

วรินทร์: อุปสรรคหลักที่พบคือ ตัวที่ปรึกษาการเงินเอง เนื่องจากแหล่งรายได้คือ ลูกค้า ถ้าไม่ออกไปพบลูกค้า ก็จะไม่มีรายได้ บริษัท พอสสิเบิ้ลเวลท์ แอดไวเซอรี เซอร์วิส จำกัด กำหนดให้ที่ปรึกษาอิสระเข้าออฟฟิศ 1 วันต่อสัปดาห์ และใช้เวลาที่เหลือในการพบลูกค้าหรือพัก หากที่ปรึกษาการเงินมีลูกค้าไม่มากหรือไม่มีวินัยมากพอ ทำให้ไม่ได้พบลูกค้า จะเกิดความเสียหายทั้งโอกาสในการฝึกฝนทักษะและการสร้างฐานลูกค้า ที่จะมีลูกค้าช่วยบอกต่อ

นอกจากนี้ ประชาชนส่วนใหญ่ยังไม่รู้จักว่าการวางแผนการเงินคืออะไร คนส่วนใหญ่มักเข้าใจว่าการวางแผนการเงินเป็นการขายประกัน ซึ่งลูกค้ามักตั้งกำแพงก่อนว่าที่ปรึกษาการเงินจะมาขายประกัน

ผู้ที่ต้องการทำธุรกิจที่ปรึกษาการเงิน จำเป็นต้องมีทักษะ 3 ด้าน คือ

- Hard skills หากลูกค้าถามคำถามมา ควรต้องตอบลูกค้าได้ทันที ด้วยการหมั่นศึกษาหาความรู้และ update ความรู้ใหม่อย่างต่อเนื่อง เพื่อสร้างความน่าเชื่อถือให้กับตนเอง

- Soft skills เช่น การโน้มน้าว ทักษะการสื่อสาร โดยการเข้าคอร์สอบรม หรือการไปพบลูกค้าบ่อยๆ

- Relationship skills ผ่านการทำความรู้จักคนเยอะๆ เพื่อสร้าง connection

Q: ท่านมีสิ่งใดที่อยากบอกถึง สมาคมนักวางแผนการเงินไทย หน่วยงานกำกับ หรือหน่วยงานอื่นที่เกี่ยวข้อง เพื่อให้เพิ่มโอกาสหรือลดอุปสรรคในการดำเนินธุรกิจของนักวางแผนการเงิน CFP

วรินทร์: อยากให้สมาคมฯ ประชาสัมพันธ์ในเชิงรุก เช่น ประกาศรายชื่อองค์กรที่ต้องการให้นักวางแผนการเงิน CFP เข้าไปบรรยายให้ความรู้ซึ่งจะเป็นประโยชน์ทั้งต่อตัวพนักงานและองค์กร และอยากฝากถึงหน่วยงานการกำกับดูแลถึงประเด็นเรื่องการหาจุดสมดุลระหว่างการรักษาความปลอดภัยของการทำธุรกรรมออนไลน์และความสะดวกของผู้ใช้บริการในการเปิดบัญชีและใช้บริการ application ทางการเงินเนื่องจากได้รับเสียงบ่นจากลูกค้าเกี่ยวกับขั้นตอนการยืนยันตัวตนที่มีหลายขั้นตอนและค่อนข้างยุ่งยาก ทำให้ลูกค้าบางรายโดยเฉพาะลูกค้าที่มี wealth มาก ถอดใจและเลื่อนเวลาในการใช้บริการออกไป

Q: ท่านมีสิ่งใดที่อยากบอกถึงนักวางแผนการเงิน CFP ที่กำลังก้าวสู่ธุรกิจนี้อย่างเต็มตัว

วรินทร์: การเปิดบริษัทมีรายละเอียดมาก รวมถึงการหาลูกค้า และการศึกษาผลิตภัณฑ์ก็ค่อนข้างใช้เวลานาน ดังนั้น การเข้าทำงานกับกับบริษัทที่มีระบบการทำงานรองรับและมีความพร้อมอยู่แล้ว น่าจะช่วยให้ทำงานได้ง่ายมากขึ้น เปรียบกับแพทย์จบใหม่ที่เปิดคลิกนิกต้องประชาสัมพันธ์ จ้างพยาบาล จัดหายาเอง ต่างจากแพทย์ที่ไปทำงานตามโรงพยาบาล มียาพร้อมและอาจารย์แพทย์ให้คำปรึกษา

สำหรับนักวางแผนการเงิน CFP ที่อยากออกมาทำอาชีพเสริมเป็นนักวางแผนการเงิน อยากให้ดูเรื่องการตลาด และอยากให้นักวางแผนการเงิน CFP ช่วยกันประชาสัมพันธ์ให้คนรู้จักการวางแผนการเงินอย่างถูกต้องมากขึ้น ว่าไม่ใช่เรื่องของการขายผลิตภัณฑ์ทางการเงิน แต่เป็นเรื่องของการวางแผน ซึ่งเป็นประโยชน์กับผู้รับคำปรึกษาอย่างแท้จริง

คุณสรวงพิเชฏฐ์ หลายชูไทย นักวางแผนการเงิน CFP®

บริษัท แพลนท์คอนซัลแทน จำกัด

Q: ท่าน/บริษัทของท่าน มีการให้บริการลูกค้าบุคคล/กิจการ ในด้านใดบ้าง รายละเอียดการให้บริการเป็นอย่างไร

สรวงพิเชฏฐ์: เราเริ่มจากลูกค้าบุคคลเป็นหลักครับ แต่ลูกค้าที่ wealth สูงมักมีธุรกิจด้วย จึงเริ่มเข้าไปดูแล และครอบคลุมการให้บริการบุคลากรของบริษัทผ่านกิจกรรมบรรยายให้ความรู้และ workshop การแก้ไขปัญหาหนี้สิน และการให้บริการเจ้าของบริษัทในเรื่องการเงินส่วนบุคคล เช่น การวางแผนภาษี การบริหารจัดการบัญชีรายรับราย-จ่ายส่วนตัวของเจ้าของบริษัท

Q: การให้บริการของท่าน มีการรับรายได้จากผู้รับบริการอย่างไร ทั้งทางตรง (เช่น ค่าบริการ) ทางอ้อม (เช่น ค่านายหน้าขายผลิตภัณฑ์)

สรวงพิเชฏฐ์: นักวางแผนการเงิน CFP มีรายได้มาจากค่าที่ปรึกษา และค่าคอมมิชชัน โดยเป็นลักษณะ Partner กันไม่ใช่การรับเงินเดือน

บริษัทจะเป็นผู้พิจารณาโจทย์ความต้องการของลูกค้าเพื่อตัดสินว่าจะเก็บค่าธรรมเนียมหรือไม่ และเก็บอย่างไร หากเป็นโจทย์ที่ไม่ซับซ้อน เช่น วางแผนประกันอย่างเพียงอย่างเดียว จะไม่เก็บค่าที่ปรึกษา แต่หากเป็นโจทย์ที่ซับซ้อนต้องวางแผนการเงินแบบองค์รวม จะเก็บค่าที่ปรึกษา ซึ่งหากเป็นลูกค้ากลุ่มพนักงานประจำเงินเดือน 70,000-80,000 บาทขึ้นไป ก็เริ่มยินดีที่จะจ่ายค่าที่ปรึกษา

โดยบริษัทมีรายได้หลักมาจากค่าที่ปรึกษา ลูกค้าที่เป็นเจ้าของธุรกิจเป็นกลุ่มลูกค้าที่ยินดีจ่ายค่าบริการเพราะต้องการให้ทบทวนแผนการเงิน ต้องการคำแนะนำซึ่งเป็นคุณค่าหลักของการวางแผนการเงิน

นักวางแผนการเงินที่ร่วมงานกับ PLANT ต้องทราบความคาดหวังของตัวเองก่อนว่าคือ เงิน เวลา หรือคุณค่าในอาชีพ ซึ่งบริษัทมีเครื่องมือในการทำงานให้นักวางแผนการเงิน CFP เช่น หลักสูตรการเรียนรู้ แนวทางการหาลูกค้า การทำประชาสัมพันธ์ ระบบการกรอกข้อมูลเพื่อใช้ในการคำนวณเพื่อวางแผนการเงิน เป็นต้น

บริษัทได้ดำเนินโครงการ 1 ล้านแผนการเงิน ตั้งเป้าหมายว่าภายในปี 2030 คนไทยจะมีแผนการเงิน 1 ล้านแผน เพื่อให้คนไทยมีอนาคตทางการเงินที่ดี ซึ่งต้องอาศัยทีมงานนักวางแผนการเงินมาร่วมโครงการอีกไม่น้อย

Q: ที่ผ่านมาท่านเคยพบอุปสรรคในการให้บริการหรือรับรายได้หรือไม่ และท่านมีแนวทางจัดการอุปสรรคนั้นอย่างไร

สรวงพิเชฏฐ์: ภาพความเข้าใจของคนไทย ยังไม่ทราบถึงความแตกต่างระหว่างที่ปรึกษาการเงินที่มีใบอนุญาตการลงทุนหรือประกันและคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP ในฝั่งอุปทานอยากให้สมาคมนักวางแผนการเงินไทยสนับสนุนและส่งเสริมภาพความสำเร็จในอาชีพนักวางแผนการเงิน CFP ที่ชัดเจน ว่าการมี License นี้แล้วดีกับเค้าอย่างไร

เปรียบเทียบกับแพทย์ที่เรียนจบแล้วมีสถานที่ทำงานรองรับ และทุกคนรู้ว่าจะมีรายได้ที่ดีและมีลูกค้าแน่นอน ถ้าทำได้จะทำให้คนสนใจเป็นนักวางแผนการเงิน CFP อีกมาก ฝั่งอุปสงค์ต้องให้ความรู้ความเข้าใจเรื่องการวางแผนการเงินที่ถูกต้องกับประชาชน

Q: ท่านมีสิ่งใดที่อยากบอกถึง สมาคมนักวางแผนการเงินไทย หน่วยงานกำกับ หรือหน่วยงานอื่นที่เกี่ยวข้อง เพื่อให้เพิ่มโอกาสหรือลดอุปสรรคในการดำเนินธุรกิจของนักวางแผนการเงิน CFP

สรวงพิเชฏฐ์: เชื่อว่าพี่น้องนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT น่าจะคิดคล้ายกันว่าอยากให้หน่วยงานที่เกี่ยวข้องช่วยกันสร้างความแตกต่าง เช่น การสนับสนุนด้านข้อมูลหลักทรัพย์ กองทุน ประกัน และภาษี สำหรับให้นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ใช้ในการวางแผนการเงินให้ลูกค้า โดยสมาคมฯ เป็นศูนย์ในการประสานงานกับหน่วยงานเจ้าของข้อมูล และนำข้อมูลมารวมศูนย์ไว้ตรงกลาง รวมถึงประโยชน์ทางภาษีต่างๆ

และอีกอุปสรรคสำคัญคือ ทัศนคติของลูกค้าที่คิดว่าจะต้องมีเงินก่อนถึงควรวางแผนการเงิน ยังขาดความรู้ความเข้าใจเรื่องการวางแผนการเงิน คิดว่าเป็นเรื่องยากไม่มีเวลา จึงอยากบอกถึงคนที่สนใจอยากวางแผนการเงิน อยากให้เปิดใจคุยกับนักวางแผนการเงิน CFP เพื่อทำความเข้าใจ และพิจารณาตัดสินใจว่าจะเป็นประโยชน์กับตนเองหรือไม่

Q: ท่านมีสิ่งใดที่อยากบอกถึงนักวางแผนการเงิน CFP ที่กำลังก้าวสู่ธุรกิจนี้อย่างเต็มตัว

สรวงพิเชฏฐ์: หากคุณเป็นคนที่ชอบอยู่ใน comfort zone อาชีพนี้อาจจะไม่เหมาะสม เพราะถือเป็นการย้ายจากฝั่งของลูกจ้าง มาเป็นเจ้าของกิจการ มีหลายเรื่องที่ต้องคิดและควรได้รับคำแนะนำ โดยยังมองว่าอาชีพนักวางแผนการเงิน CFP เป็น blue ocean ที่ยังมีโอกาสอีกมาก หากอยากเริ่มต้นเส้นทางอาชีพนี้ ควรต้องมองหาพันธมิตรที่จะช่วยให้ทำงานได้ง่ายขึ้น และเติบโตได้เต็มศักยภาพครับ

คุณแววตา ปราชญ์เมธีกุล นักวางแผนการเงิน CFP®

บลน. ยูเนี่ยนเว็ล์ธ

Q: ท่าน/บริษัทของท่าน มีการให้บริการลูกค้าบุคคล/กิจการ ในด้านใดบ้าง รายละเอียดการให้บริการเป็นอย่างไร

แววตา: เรามีการให้บริการทั้ง 2 ด้าน ทั้งในส่วนของลูกค้าบุคคล และวางแผนโครงสร้างธุรกิจให้กับเจ้าของธุรกิจต่าง ๆ ซึ่งในส่วนของการวางแผนโครงสร้างธุรกิจนั้น ขึ้นอยู่กับลักษณะและขอบเขตในการทำงานที่ลูกค้าต้องการให้เราบริการ อาทิ การจัดโครงสร้างผู้ถือหุ้น การจดทะเบียนบริษัท การจัดทำธรรมนูญครอบครัว และการวางแผนการเงินแบบครบวงจร เป็นต้น และในส่วนของลูกค้าบุคคล เราได้แบ่งกลุ่มลูกค้าออกเป็น 2 กลุ่มหลักๆ ได้แก่

กลุ่มแรก: Enhanced คือ วัยทำงานที่มีความก้าวหน้าทางสายอาชีพและรายได้ โดยเราคิดค่าบริการเริ่มต้นที่ 0.3% ของสินทรัพย์ภายใต้คำแนะนำ (AUA) หรือขั้นต่ำ 30,000 บาท/ปี โดยกลุ่มนี้จะได้รับการบริการรีวิวแผนการเงิน จำนวน 1 ครั้ง/ปี

กลุ่มที่ 2: Value คือ วัยทำงานที่มีอาชีพมั่นคงและมีสินทรัพย์ค่อนข้างสูง (ตั้งแต่ 30 ล้านบาทขึ้นไป) คิดค่าบริการเริ่มต้นที่ 0.4% ของ AUA หรือขั้นต่ำ 40,000 บาท/ปี โดยผู้รับคำปรึกษากลุ่มนี้จะได้รับการบริการที่มีรายละเอียดเชิงลึกมากขึ้นส่งผลให้ค่าใช้จ่ายสูงตามไปด้วย และจะได้รับการบริการรีวิวแผนการเงินจำนวน 2 ครั้ง/ปี

ทั้งนี้ค่าบริการอาจมีการเปลี่ยนแปลง ขึ้นอยู่กับปัจจัยในเรื่องความต้องการของลูกค้า และข้อตกลงที่ทำร่วมกันกับนักวางแผนการเงินด้วย

Q: การให้บริการของท่าน มีการรับรายได้จากผู้รับบริการอย่างไร ทั้งทางตรง (เช่น ค่าบริการ) ทางอ้อม (เช่น ค่านายหน้าขายผลิตภัณฑ์)

แววตา: บริษัทเราคิดค่าบริการแบบ Fee Based Financial Advisor เรามองลูกค้าเป็นจุดศูนย์กลางของการให้บริการ จุดสำคัญเราต้องวิเคราะห์จากเป้าหมายทางการเงินของลูกค้า และจึงคัดสรรพร้อมแนะนำผลิตภัณฑ์ทางการเงินที่ตอบโจทย์กับเป้าหมายทางการเงินของลูกค้าได้จริง โดยที่เราไม่ได้อิงค่านายหน้าในการแนะนำผลิตภัณฑ์เป็นหลัก เพราะที่ Unionwealth เราต้องการให้คำปรึกษาที่ลูกค้าจะได้รับผลประโยชน์สูงสุด ดังนั้นรายได้ของบริษัท Unionwealth จะมาจากค่าบริการให้คำปรึกษา และค่านายหน้าในการแนะนำผลิตภัณฑ์

Q: ที่ผ่านมาท่านเคยพบอุปสรรคในการให้บริการหรือรับรายได้หรือไม่ และท่านมีแนวทางจัดการอุปสรรคนั้นอย่างไร

แววตา: เรื่องอุปสรรค เราไม่ได้มองว่าเป็นอุปสรรค เรามองเป็นความท้าทายใหม่ๆ ที่เราจะต้องเจอ และหาวิธีจัดการรับมือเพื่อให้ผ่านพ้นไปได้โดยเร็ว ซึ่งในช่วงเริ่มต้นจากการให้บริการของเรา สังคมไทยยังไม่ค่อยเข้าใจในเรื่องของการจ่ายค่าบริการที่ปรึกษา แต่ทาง Unionwealth เราให้การบริการแบบ “โปร่งใสและชัดเจน” กับลูกค้า เราชี้แจงผลประโยชน์ของลูกค้าที่จะได้รับจากการใช้บริการของเรา ซึ่งผลลัพธ์ที่ลูกค้าได้เห็นเป็นประจักษ์นั้น ทำให้ลูกค้ายินดีและเต็มใจที่จะจ่ายค่าบริการที่ปรึกษา เพราะการให้บริการของเราเป็นการแลกเปลี่ยนที่ “คุ้มค่า” และเป็นที่พึงพอใจของลูกค้า เพื่อให้ลูกค้าหมดกังวลทุกเรื่องการเงิน แค่มี Unionwealth ช่วยดูแล

Q: ท่านมีสิ่งใดที่อยากบอกถึง สมาคมนักวางแผนการเงินไทย หน่วยงานกำกับ หรือหน่วยงานอื่นที่เกี่ยวข้อง เพื่อให้เพิ่มโอกาสหรือลดอุปสรรคในการดำเนินธุรกิจของนักวางแผนการเงิน CFP

แววตา: เนื่องด้วยกระบวนการทำงานของ “อาชีพนักวางแผนการเงินอิสระ” ที่ได้ทำงานและติดต่อสื่อสารกับหลายหน่วยงานที่มีความเกี่ยวข้องกับธุรกิจการลงทุนและประกัน อย่างหน่วยงาน ก.ล.ต. และ คปภ. ทำให้เล็งเห็นถึงปัญหาการประสานงานของหน่วยงานที่ต้องมีหลายขั้นตอนและไม่เชื่อมโยงกัน ส่งผลให้การทำงานของนักวางแผนการเงินอิสระเติบโตไปได้ยากขึ้น จึงอยากให้หน่วยงานต่าง ๆ ของทางภาครัฐ และเอกชนเข้าใจในกระบวนการทำงานและผ่อนปรนกฎระเบียบให้นักวางแผนทางการเงินสามารถทำงานได้ราบรื่นมากยิ่งขึ้น

อีกทั้งอยากให้ช่วยกันยกระดับมาตรฐานในการให้บริการกับลูกค้า เพื่อผลประโยชน์สูงสุดของลูกค้า นักวางแผนการเงินและทุกภาคส่วนของกระบวนการทำงานวางแผนการเงิน เช่น การตรวจสอบ License การตรวจสอบความถูกต้องในการเป็นนักวางแผนการเงิน และการอบรมต่าง ๆ ที่จะช่วยยกระดับความสามารถและมาตรฐานการให้บริการของนักวางแผนการเงินในสังคมไทย

Q: ท่านมีสิ่งใดที่อยากบอกถึงนักวางแผนการเงิน CFP ที่กำลังก้าวสู่ธุรกิจนี้อย่างเต็มตัว

แววตา: สำหรับใครที่ต้องการก้าวเข้ามาทำงานในสายอาชีพนี้ อันดับแรกคุณต้องมีความเชื่อมั่นว่า “อาชีพนักวางแผนการเงิน” นี้มีคุณค่าและสามารถสร้างผลกระทบเชิงบวกพร้อมทั้งสร้างคุณค่าให้เกิดประโยชน์กับผู้คนและสังคมได้ ต่อมาเมื่อเชื่อแล้ว ต้องลงมือทำเพื่อตอกย้ำถึงเชื่อมั่นที่ถูกต้องซึ่งการลงมือทำนั้นคือ การเรียนรู้ทั้ง Knowledge, Hard-Soft Skill และพัฒนาตนเองอยู่ตลอดเวลา

ทั้งนี้สำหรับผู้ที่ต้องการเติบโตในธุรกิจนี้ คุณต้องมีองค์ความรู้และทักษะจากคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP ซึ่งมีความสำคัญอย่างมากในการทำงานในสายอาชีพ “นักวางแผนการเงิน” และองค์ประกอบที่สำคัญต่อมาคือ ความรู้เกี่ยวกับผลิตภัณฑ์ทางการเงินต่าง ๆ รวมถึงทักษะการสื่อสารและการมีปฏิสัมพันธ์กับผู้คน ทั้งนี้อีกหนึ่งสิ่งที่สำคัญมากคือ ทัศนคติของความกล้าที่จะก้าวข้าม Comfort Zone เพื่อไปเจอกับความท้าทายใหม่ ๆ เพื่อเรียนรู้และพัฒนาตนเองอยู่ตลอดเวลา เพราะบนโลกนี้มีผลิตภัณฑ์ทางการเงินมากมาย แต่ไม่อาจทำให้ผู้คนมั่งคั่งอย่างยั่งยืนได้หากขาดผู้ให้คำแนะนำที่เหมาะสมและรู้จริง อย่าง “นักวางแผนการเงินที่มีคุณภาพ” แบบคุณ

ท้ายที่สุดนี้ แววเชื่อว่าอาชีพนี้เป็นอาชีพที่มีคุณค่าและจะเติบโตขึ้นเรื่อยๆ ในอนาคต แววอยากจะเชิญชวนให้ทุกท่านมาร่วมกันสร้างคุณค่าและมาตรฐานให้กับอาชีพนี้ เพื่อช่วยให้คนไทยได้มีองค์ความรู้ทางด้านการเงินที่ถูกต้องและสามารถใช้ชีวิตได้แบบมั่งคั่งอย่างยั่งยืน

คุณศักดา สรรพปัญญาวงศ์ นักวางแผนการเงิน CFP®

บริษัท อเวนเจอร์ แพลนเนอร์ จํากัด

Q: ท่าน/บริษัทของท่าน มีการให้บริการลูกค้าบุคคล/กิจการ ในด้านใดบ้าง รายละเอียดการให้บริการเป็นอย่างไร

ศักดา: ให้บริการเฉพาะลูกค้าบุคคล ในรูปแบบการวางแผนการเงินแบบองค์รวม โดยมีการจัดสรรให้นักวางแผนการเงินคนใดคนหนึ่ง ดูแลลูกค้าไปตลอดการให้บริการ (Planner for Life) เว้นแต่กรณีลูกค้ามีความประสงค์ที่ต้องการเปลี่ยนแปลงนักวางแผนการเงิน รูปแบบการให้บริการเป็นไปตามกระบวนการ 6 ขั้นตอนในการวางแผนการเงินของนักวางแผนการเงิน CFP

Q: การให้บริการของท่าน มีการรับรายได้จากผู้รับบริการอย่างไร ทั้งทางตรง (เช่น ค่าบริการ) ทางอ้อม (เช่น ค่านายหน้าขายผลิตภัณฑ์)

ศักดา: ไม่มีการเก็บค่าคำปรึกษา ค่าทำแผนการเงิน หรือค่าทบทวนแผนการเงิน โดยมีเงื่อนไขการใช้บริการคือ ลูกค้าต้องเปิดบัญชีกองทุนรวมกับนักวางแผนการเงิน ซึ่งเป็นตัวแทนเสนอขายหน่วยลงทุนของบริษัทหลักทรัพย์พันธมิตร

- นักวางแผนการเงินมีรายได้จากค่าคอมมิชชันในการเสนอขายผลิตภัณฑ์ประกันจากบริษัทประกัน ค่าคอมมิชชันและค่า Trailing Fee จากการเสนอขายกองทุนจาก บล. พันธมิตร (ซึ่งได้ส่วนแบ่งมาจาก บลจ. อีกต่อหนึ่ง)

- บริษัทมีรายได้เป็นค่าบริหารจัดการทีมงานจากบริษัทหลักทรัพย์พันธมิตร (Top-Up Fee) และ รายได้ค่าสมาชิกจากนักวางแผนการเงินของบริษัท โดยมีวัตถุประสงค์เพื่อให้นักวางแผนการเงินของบริษัท ได้มีส่วนช่วยกันแบ่งเบาค่าใช้จ่ายพื้นฐานในการดำเนินงานร่วมกัน เช่น ค่าเครื่องแบบ สถานที่ ค่าส่งเอกสาร การฝึกอบรม กิจกรรมด้านการตลาดต่างๆ เป็นต้น

โดยลูกค้ารู้จักบริษัทผ่านทางเว็บไซต์เป็นช่องทางหลัก โดยหลักคิดในการจัดทำเว็บไซต์คือ ต้องการให้ข้อมูลที่เพียงพอในการตัดสินใจใช้บริการกับลูกค้าให้มากที่สุด เว็บไซต์ของบริษัทจึงเน้นการให้ข้อมูลอย่างครบถ้วน ลงรายละเอียดให้มากที่สุด เพื่อให้ลูกค้าสามารถตัดสินใจได้ทันที ว่าบริการของบริษัทตรงกับความต้องการของลูกค้าหรือไม่ หากตรงกับความต้องการก็สามารถสมัครใช้บริการได้อย่างเบ็ดเสร็จผ่านทางหน้าเว็บไซต์

โดยในช่วงเริ่มก่อตั้งบริษัทนั้น ฐานลูกค้าของบริษัทจะมาจากฐานผู้ติดตามของ Co-founder ซึ่งเป็น Financial Influencer ที่เผยแพร่ความรู้เรื่องการวางแผนการเงินให้กับบุคคลทั่วไปมาก่อน ในระยะต่อมาจึงเริ่มมีลูกค้าที่เกิดจากการแนะนำจากลูกค้าเก่า ที่ช่วย Refer บริษัทให้กับครอบครัวและคนรู้จัก และในปัจจุบันก็จะมีลูกค้า Organic ที่ไม่เคยรู้จักบริษัทมาก่อน แต่เข้ามาพบกับเว็บไซต์ของบริษัทผ่านการสืบค้นใน Search Engine ด้วยอีกช่องทางหนึ่ง

เพราะในเว็บไซต์ของบริษัทนั้น นอกจากจะใช้เพื่อให้ข้อมูลเกี่ยวกับบริการแล้ว ยังมีการเผยแพร่บทความและวิดีโอความรู้ด้านการเงินส่วนบุคคล เพื่อให้เป็นประโยชน์ต่อสาธารณชนและเป็นการทำ Content Marketing รูปแบบหนึ่งด้วย โดยบริษัทพยายามให้ความสำคัญกับคุณภาพและความหลากหลายของเนื้อหา เพราะจะช่วยเพิ่มโอกาสให้เว็บไซต์ของบริษัท ได้ปรากฎในผลการค้นหาของ Search Engine ในลำดับต้นๆ ทำให้บริษัทได้มีโอกาสให้บริการแก่ลูกค้าที่ไม่เคยรู้จักบริษัทมาก่อนได้มากพอสมควร

Q: ที่ผ่านมาท่านเคยพบอุปสรรคในการให้บริการหรือรับรายได้หรือไม่ และท่านมีแนวทางจัดการอุปสรรคนั้นอย่างไร

ศักดา:

- Mismatch ระหว่างความต้องการของลูกค้ากับรูปแบบการให้บริการของบริษัท เช่นคำแนะนำที่ลูกค้าต้องการ อาจเป็นคำแนะนำการลงทุนระยะสั้นๆ ตามข่าวหรือสถานการณ์ช่วงนั้นๆ แต่แนวทางการให้คำแนะนำของบริษัทเน้นไปที่เรื่อง Strategic Asset Allocation โดยอิงเป้าหมายเป็นหลัก ซึ่งหากไม่ตรงกันก็จะทำงานร่วมกันในระยะยาวลำบาก เราก็จะเน้นให้ข้อมูลให้มาก โดยเฉพาะก่อนที่จะตกลงเริ่มต้นความสัมพันธ์กัน ถ้าจำเป็นก็อาจต้องขออนุญาตปฏิเสธการให้บริการกับลูกค้าเป็นบางท่าน

- Mismatch อีกประเภทหนึ่ง คือการที่บริษัทมีนักวางแผนการเงินค่อนข้างมาก มีระดับความเชี่ยวชาญ หรือสไตล์ในการสื่อสารที่แตกต่างกัน ฝั่งลูกค้าก็มีความหลากหลาย เราจึงพยายามจะจัดสรรนักวางแผนการเงินให้ตรงกับ Profile และ Special Request ของลูกค้าให้มากที่สุด ทำให้จำเป็นต้องให้ลูกค้ารอการจัดสรรนักวางแผนการเงินเป็นระยะเวลาหนึ่ง เนื่องจากเราต้องรวบรวมลูกค้าที่ถึงกำหนดรับบริการพร้อมกันไว้เป็นกลุ่ม เพื่อจัดสรรให้ Match กับนักวางแผนการเงินของบริษัท ที่พร้อมให้บริการในรอบนั้นๆ เช่นกัน ซึ่งกระบวนการนี้ถือเป็น Know-How สำคัญที่บริษัทพยายามพัฒนาและปรับปรุงมาเป็นระยะเวลานาน เพื่อให้จัดคนที่เหมาะที่สุดให้ได้มาเจอกันให้ได้

- Capacity Management ระหว่างความต้องการใช้บริการของลูกค้า กับความพร้อมในการให้บริการของนักวางแผนการเงินของบริษัท ซึ่งเป็นเรื่องค่อนข้างยากที่จะสามารถควบคุมให้พอดีกันได้ บางช่วงลูกค้าสมัครใช้บริการมาก แต่ช่วงดังกล่าวนักวางแผนการเงินของบริษัทอาจยังติดภารกิจกับลูกค้าเก่าอยู่ หรือบางคนอาจมีความเหนื่อยล้าและต้องการที่จะชะลอการรับลูกค้าใหม่ออกไปก่อนก็จะทำให้ลูกค้าต้องรอนานกว่าปกติ ซึ่งเราก็พยายามจัดการโดยสำรวจความพร้อมของนักวางแผนการเงินไว้ล่วงหน้า และมีการประเมินทางสถิติร่วมด้วย ว่ากำลังในการให้บริการมีมากเพียงใด เพื่อจะสามารถประกาศให้ลูกค้าทราบได้ล่วงหน้า ตั้งแต่ตอนที่สมัครใช้บริการ ว่าจะได้รับบริการในช่วงใด วิธีนี้แม้อาจไม่ได้ทำให้ระยะเวลารอคอยสั้นลง แต่ก็ทำให้ลูกค้าได้ทราบกำหนดที่แน่นอน ว่าต้องรอถึงช่วงใด

ทั้งนี้ Key Success Factor ของบริษัทคือ กระบวนการคัดสรรและฝึกฝนนักวางแผนการเงิน ซึ่งใช้เวลารวมทั้งสิ้นประมาณ 1 ปี เริ่มต้นกระบวนการตั้งแต่การจัดงาน Open-House เพื่อให้ข้อมูลทั้งด้านบวกด้านลบ ตลอด 1 วันเต็ม ต่อด้วยการทดสอบเพื่อคัดเลือกอีก 4 รอบ คือ ทดสอบความรู้ การสื่อสาร การประยุกต์ใช้ความรู้ในการให้บริการผู้อื่น และการสัมภาษณ์ จากนั้นใช้ระยะเวลาประมาณ 3 เดือน เพื่อเรียนรู้ในหลักสูตรเฉพาะของบริษัท โดยต้องไปสังเกตการณ์ทำงานร่วมกับนักวางแผนการเงินรุ่นพี่ที่หน้างานจริงควบคู่ไปด้วย จากนั้นจึงสอบเป็น Assistant Planner และปฏิบัติงานเคียงข้างกับนักวางแผนการเงินรุ่นพี่ตามจำนวนเคส และจำนวนงานที่บริษัทกำหนด

โดยในช่วงนี้เอง ที่จะมีการสอนและประเมินผลการทำงานโดยนักวางแผนการเงินรุ่นพี่หลากหลายท่าน ซึ่งจะเกิดเป็นความสัมพันธ์และการเกื้อกูลกันระหว่างนักวางแผนการเงินรุ่นพี่และรุ่นน้อง ทำให้เกิดความเป็นอันหนึ่งอันเดียวกันในบริษัท และถือเป็นวิธีส่งต่อวัฒนธรรมองค์กรได้โดยอัตโนมัติ ซึ่งความสัมพันธ์ที่ดีนี้จะยังดำรงอยู่อย่างต่อเนื่อง แม้เมื่อนักวางแผนการเงินรุ่นน้อง ได้สอบผ่านเป็นนักวางแผนการเงินของบริษัทแล้ว ก็จะยังมีการแลกเปลี่ยนเรียนรู้ระหว่างกันและกันอยู่เสมอ รวมถึงการเป็นกำลังใจให้กันและกันในวันที่อาจมีอุปสรรค หรือเหนื่อยล้า เพราะมีแต่นักวางแผนการเงินด้วยกันเท่านั้น ที่น่าจะเข้าใจกันได้ดีที่สุด

Q: ท่านมีสิ่งใดที่อยากบอกถึง สมาคมนักวางแผนการเงินไทย หน่วยงานกำกับ หรือหน่วยงานอื่นที่เกี่ยวข้อง เพื่อให้เพิ่มโอกาสหรือลดอุปสรรคในการดำเนินธุรกิจของนักวางแผนการเงิน CFP

ศักดา: อยากให้สมาคมฯ มี Shared Resource สำหรับนักวางแผนการเงิน CFP โดยอาจพิจารณาว่านักวางแผนการเงินต้องการความช่วยเหลือด้านใดบ้างในการทำงาน เช่น ฐานข้อมูลการลงทุนบางอย่าง อาจมีค่าใช้จ่ายที่สูง นักวางแผนการเงินรายบุคคลอาจไม่สามารถจ่ายด้วยตนเองได้ไหว สมาคมอาจสามารถช่วยเจรจาให้ได้ค่าใช้จ่ายที่ประหยัดขึ้น หรืออาจให้สิทธิ์นักวางแผนการเงิน CFP ใช้ฐานข้อมูลนั้นได้โดยสมาคมช่วยรับผิดชอบค่าใช้จ่ายให้

หรือนักวางแผนการเงินเอง ก็อาจไม่ได้เชี่ยวชาญทุกเรื่อง อาจต้องการรับคำปรึกษาจากผู้เชี่ยวชาญด้านอื่นๆ เช่นกัน ซึ่งสมาคมอาจช่วยว่าจ้างที่ปรึกษาด้านสำคัญๆ ที่เกี่ยวข้องกับ เพื่อให้สิทธิ์นักวางแผนการเงิน CFP ได้สามารถขอรับคำปรึกษาได้ เป็นต้น

Q: ท่านมีสิ่งใดที่อยากบอกถึงนักวางแผนการเงิน CFP ที่กำลังก้าวสู่ธุรกิจนี้อย่างเต็มตัว

ศักดา: ถ้ายืนระยะในงานนี้ได้นานพอ และให้บริการที่มีคุณภาพที่ดี คำนึงถึงผลประโยชน์ของลูกค้าเป็นสำคัญ จะมีลูกค้ามากเพียงพอ และสามารถเลี้ยงชีพได้ไม่ด้อยกว่าอาชีพอื่นแน่นอน ถ้าใจรักและชอบ ก็อยากให้เริ่มต้นเลย คิดให้รอบด้าน คิดแบบผู้ประกอบการ (เช่น จะหาลูกค้าอย่างไร จะบริการอย่างไร ต้องใช้ทรัพยากรอะไรบ้าง ต้องเตรียมเงินทุนเท่าไร จะหาทุนนั้นจากไหน ฯลฯ)

และอย่าคิดว่าต้องทำทุกอย่างคนเดียวหมด ถ้าทำไม่ไหว ก็หาเพื่อน หาทีมงาน หาคนมาช่วยกันทำ จะได้ช่วยแบ่งเบากันและกัน และช่วยเป็นกำลังใจให้กันได้ในยามที่ท้อถอย เมื่อสำเร็จก็มีคนร่วมยินดี แถมเป็นคนที่เข้าใจเรา เพราะสู้มาด้วยกัน

คุณตระหนัก นิติวงศ์ นักวางแผนการเงิน CFP®

บริษัท บียอนด์ เวลธ์ กรุ๊ป จำกัด

คุณกิตติคุณ สิวะสรรค์กุล นักวางแผนการเงิน CFP®

บริษัท บียอนด์ เวลธ์ กรุ๊ป จำกัด

Q: ท่าน/บริษัทของท่าน มีการให้บริการลูกค้าบุคคล/กิจการ ในด้านใดบ้าง รายละเอียดการให้บริการเป็นอย่างไร

ตระหนัก & กิตติคุณ: บริษัทมีการให้บริการวางแผนการเกษียณอายุ วางแผนคุ้มครองความเสี่ยง วางแผนการลงทุน และวางแผนมรดก ซึ่งแผนการเงินต่างๆ มักมีการนำเสนอผลิตภัณฑ์ต่างๆ ได้แก่ ประกันชีวิต ประกันภัย และกองทุนรวม โดยลูกค้าส่วนใหญ่มาจากการแนะนำของลูกค้าเดิม ซึ่งเป็นการช่วยลดระยะห่างหรือกำแพงระหว่างลูกค้ากับนักวางแผนการเงินได้ ต่างจากลูกค้าทั่วไปที่ต้องใช้เวลาในการสร้างความเชื่อมั่น ซึ่งเมื่อได้มีการวางแผนหรือให้คำปรึกษาลูกค้าจนรู้ถึงปัญหาของลูกค้าแล้วเรามีหน้าที่นำเสนอผลิตภัณฑ์การเงินต่างๆ เพื่อแก้ปัญหาเหล่านั้น

Q: การให้บริการของท่าน มีการรับรายได้จากผู้รับบริการอย่างไร ทั้งทางตรง (เช่น ค่าบริการ) ทางอ้อม (เช่น ค่านายหน้าขายผลิตภัณฑ์)

ตระหนัก & กิตติคุณ: รายได้หลักมาจากค่าคอมมิชชันในการนำเสนอผลิตภัณฑ์ต่างๆ รองลงมาคือ ค่าคำปรึกษา ซึ่งเรียกเก็บได้จากการวางแผนที่มีความซับซ้อน เช่น การวางแผนภาษีธุรกิจ การวางแผนธรรมนูญครอบครัว เป็นต้น ส่วนรายได้ค่าคอมมิชชันจากประกันวินาศภัยและกองทุนรวม หากนำเสนอสำเร็จมักเป็นรายได้ที่ได้รับสม่ำเสมอ ส่วนรายได้ค่าคอมมิชชันจากประกันชีวิตเสมือนเป็นการขายเป็นโปรเจค เพราะมักมีรายได้จำนวนที่สูงในครั้งแรกที่นำเสนอสำเร็จ

รายได้ของบริษัทจะมีการแบ่งกับนักวางแผนการเงินหรือที่ปรึกษาการเงินเป็นกรณีๆ โดยผู้ก่อตั้งหรือเจ้าของบริษัทมีการดำรงตำแหน่งเป็นผู้บริหารตามโครงสร้างของบริษัทประกันชีวิต และเป็นหัวหน้าทีมผู้ขายหน่วยลงทุนตามโครงสร้างของบริษัทหลักทรัพย์ ฉะนั้นเมื่อนักวางแผนการเงินมีรายได้จากการนำเสนอประกันชีวิตและกองทุนรวม เจ้าของบริษัทจะได้รับรายได้ในฐานะผู้บริหารและผู้นำทีมด้วย

ปัจจุบันบริษัทนอกจากมีนักวางแผนการเงิน CFP 4 รายแล้ว ยังมีที่ปรึกษาการเงิน FChFP และที่ปรึกษาการเงินที่ความเชี่ยวชาญเฉพาะทาง เช่น ผู้เชี่ยวชาญบัญชีและภาษีนิติบุคคล ที่ได้รับรายได้ทั้งจากค่าที่ปรึกษาเป็นรายเดือนและค่าคอมมิชชันในการนำเสนอผลิตภัณฑ์

Q: ที่ผ่านมาท่านเคยพบอุปสรรคในการให้บริการหรือรับรายได้หรือไม่ และท่านมีแนวทางจัดการอุปสรรคนั้นอย่างไร

ตระหนัก & กิตติคุณ: ผู้รับคำปรึกษาที่ตัดสินใจจ่ายเงินหรือซื้อผลิตภัณฑ์ แบ่งการตัดสินใจได้ 3 แบบ ได้แก่ (1) ซื้อด้วยความเข้าใจ (2) ซื้อด้วยความเกรงใจ และ (3) ซื้อด้วยความพึงพอใจ ซึ่งลูกค้าที่ซื้อด้วยความเข้าใจ มักยินดีที่จะจ่ายค่าคำปรึกษา ต่างจากลูกค้าแบบอื่นที่ยากที่จะยินดีจ่ายค่าคำปรึกษา

Q: ท่านมีสิ่งใดที่อยากบอกถึง สมาคมนักวางแผนการเงินไทย หน่วยงานกำกับ หรือหน่วยงานอื่นที่เกี่ยวข้อง เพื่อให้เพิ่มโอกาสหรือลดอุปสรรคในการดำเนินธุรกิจของนักวางแผนการเงิน CFP

ตระหนัก & กิตติคุณ:

- อยากให้สมาคมนักวางแผนการเงินไทยสื่อสารหรือทำการตลาดกับคนทั่วไป ด้วยตัวอย่างของบริการหรือธุรกิจของนักวางแผนการเงิน CFP ที่ประสบความสำเร็จที่ต่างประเทศ ทำให้คนทั่วไปรู้จักที่มาของนักวางแผนการเงิน CFP เปรียบเสมือนการสร้างมูลค่าเพิ่มให้กับวิถีการกินแบบโอมากาเสะ ที่ต่างไปจากอาหารทั่วไป รวมถึงอยากให้มีการสื่อสารถึงค่าธรรมเนียมการให้บริการวางแผนการเงินของประเทศไทยและต่างประเทศด้วยให้คนทั่วไปทราบด้วย

- สำหรับการนับชั่วโมง CPD เพื่อต่ออายุคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP หากรวมกับ CPD ของใบอนุญาตอื่นๆ ที่จำเป็นต่อการทำงาน ถือว่าในแต่ละ 1-2 ปี นักวางแผนการเงิน CFP ต้องหมดเวลาไปกับการอบรม CPD เยอะมาก ควรปรับลดหรือใช้ CPD ร่วมกับใบอนุญาตหรือคุณวุฒิอื่นด้วย

- สำหรับสถาบันการศึกษา อยากให้ระดับมหาวิทยาลัยมีการเรียนการสอนหลักสูตรเกี่ยวกับการวางแผนการเงิน

- สำหรับหน่วยงานกำกับ อยากให้ใบอนุญาตต่างๆ ของไทย สามารถนำไปใช้ประกอบการให้คำแนะนำและเสนอผลิตภัณฑ์กับลูกค้าที่มีถิ่นที่อยู่ในประเทศเพื่อนบ้านด้วย รวมถึงกระบวนการซื้อหรือลงนามเอกสารต่างๆ ที่รองรับการให้บริการนอกเขตประเทศไทยด้วยเช่นกัน

Q: ท่านมีสิ่งใดที่อยากบอกถึงนักวางแผนการเงิน CFP ที่กำลังก้าวสู่ธุรกิจนี้อย่างเต็มตัว

- อาชีพนี้ถือว่าเป็นงานที่ดี มีคุณค่า และช่วยผู้คนได้มาก เพราะหลายคนมีความจำเป็นต้องได้รับคำแนะนำด้านการเงิน เช่น หลายคนที่ทำงานออฟฟิศหรูแต่กลับใช้เงินแบบเดือนชนเดือน โดยคิดเพียงว่าแม้เดือนนี้ใช้เงินหมดไปอย่างไรเดือนหน้าก็ยังคงมีรายได้มาใช้จ่ายอยู่ดี

- สำหรับคนที่มีงานประจำอยู่ อยากทำอาชีพนี้เป็นอาชีพเสริมก็ถือว่ามีข้อดีตรงที่ยังคงมีรายได้ขั้นต่ำอยู่ทุกเดือน ส่วนคนที่อยากออกมาทำอาชีพนี้เต็มตัว สิ่งสำคัญต้องมั่นใจว่ามีความรู้เพียงพอ ที่จะสามารถให้คำแนะนำและดูแลลูกค้าได้ โดยต้องยึดหลักว่า ความรู้ไม่มีวันจบ ต้องฝึกฝนเพื่อพัฒนาตนเองอยู่เสมอ

อย่างไรก็ตามลูกค้าส่วนใหญ่ยังไม่ได้รับรู้ว่านักวางแผนการเงิน CFP มีความเชี่ยวชาญขนาดไหน หรือไม่รู้ว่ากว่าที่แต่ละคนที่ได้คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP มาต้องผ่านกระบวนการใดบ้าง ดังนั้นทักษะและความรู้ของตนเองจึงจำเป็นต่อการสร้างความเชื่อมั่นให้ลูกค้า

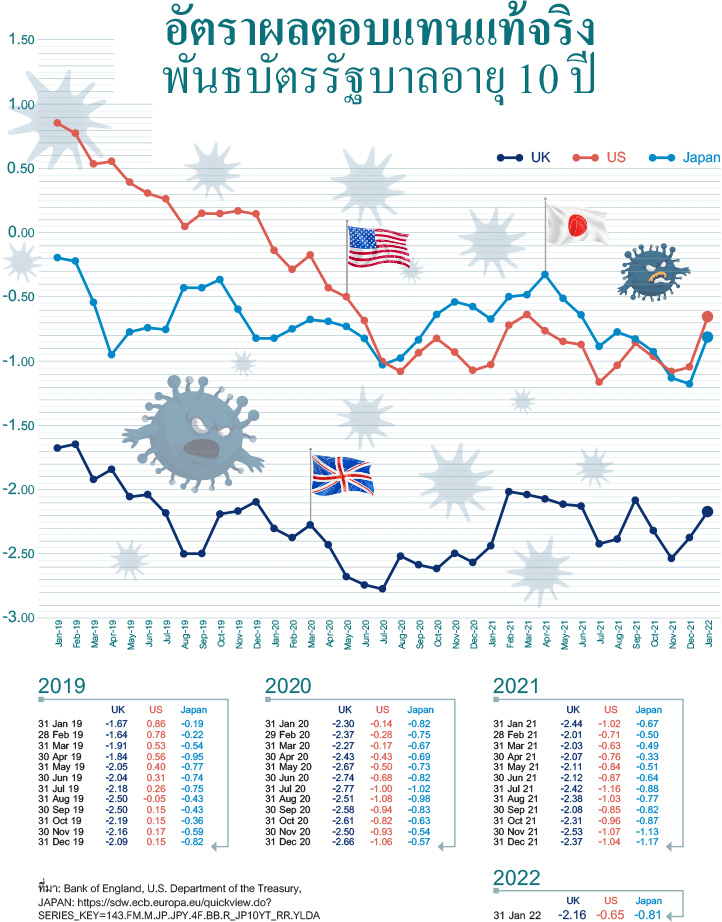

Q&A: อัตราผลตอบแทนแท้จริง (Real Yield)

ณัฐพงษ์ อภินันท์กูล CFP®

นับจากปลายปี 2564 จนถึงปัจจุบัน ตัวเลขทางเศรษฐกิจชุดหนึ่งที่สร้างความผันผวนให้แก่ตลาดสินทรัพย์เสี่ยงคือ อัตราเงินเฟ้อที่ปรับตัวเพิ่มขึ้นสู่ระดับสูงที่สุดในรอบหลายทศวรรษ และอัตราผลตอบแทนแท้จริง (Real Yield) ที่กำลังปรับตัวเพิ่มขึ้นจากระดับติดลบ สร้างความกังวลให้แก่นักลงทุนทั่วโลกโดยเฉพาะอย่างยิ่งนักลงทุนในหุ้นเติบโต (Growth)

ในความพยายามที่จะกระตุ้นเศรษฐกิจ ธนาคารกลางทั่วโลกอัดฉีดสภาพคล่องจำนวนมหาศาลเข้าสู่ระบบ และกดอัตราดอกเบี้ยให้อยู่ในระดับต่ำ เมื่อเศรษฐกิจเริ่มฟื้นตัวจากวิกฤตการแพร่ระบาดของ COVID-19 อัตราเงินเฟ้อปรับตัวเพิ่มขึ้นตามการฟื้นตัวของอุปสงค์ในฝั่งผู้บริโภค ในขณะเดียวกับที่ปัญหาในด้านห่วงโซ่อุปทานเป็นแรงขับเคลื่อนอัตราเงินเฟ้อเช่นกัน เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาล (สหรัฐฯ) ยังคงทรงตัวอยู่ในระดับต่ำโดยเปรียบเทียบ จึงส่งผลให้ Real Yield อยู่ในระดับติดลบมาเป็นเวลาต่อเนื่อง สำหรับคนโดยทั่วไป อัตราเงินเฟ้อส่งผลกระทบต่อการปรับตัวเพิ่มขึ้นของค่าครองชีพ สำหรับนักลงทุนแล้ว Real Yield เป็นสิ่งที่นักลงทุนให้ความสำคัญเพราะเป็นการวัดอัตราผลตอบแทนจากการลงทุนที่ได้รับจริงหลังหักจากเงินเฟ้อ บทความนี้จึงขอพาท่านผู้อ่านไปทำความรู้จักกับ Real Yield

Real Yield คืออะไร

Wikipedia ให้คำจำกัดความของ อัตราดอกเบี้ยแท้จริง (Real Interest Rate) ว่าเป็น อัตราดอกเบี้ยที่กำหนด (nominal rate) หักลบด้วยอัตราเงินเฟ้อ (อ้างอิง : Guide to Financial Market, The Economist. P.24) ตัวอย่างเช่น หากดอกเบี้ยเงินฝากอยู่ที่ร้อยละ 2.0 และอัตราเงินเฟ้ออยู่ที่ร้อยละ 1.5 อัตราดอกเบี้ยแท้จริงจะมีเท่ากับกับ 0.5 Real Interest Rate เป็นดอกเบี้ยสุทธิที่ได้รับหลังจากหักเงินเฟ้อแล้ว ซึ่งแสดงถึงการเพิ่มขึ้นหรือลดลงของอำนาจในการใช้จ่าย เราสามารถใช้แนวคิดของ Real Interest Rate มาปรับเข้ากับ Real Yield ของการลงทุนในพันธบัตรรัฐบาล จึงเท่ากับอัตราผลตอบแทนของพันธบัตรรัฐบาล หักลบด้วยอัตราเงินเฟ้อคาดการณ์ (ในบทความนี้จะใช้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ)

องค์ประกอบของอัตราผลตอบแทนพันธบัตรรัฐบาล

อัตราผลตอบแทนพันธบัตรรัฐบาลจะถูกกำหนดโดยการประมูลของผู้ค้า (dealers) และนักลงทุนสถาบันในตลาดแรก ผู้ลงทุนเหล่านี้จะคำนวณองค์ประกอบของอัตราผลตอบแทนดังสูตร

อัตราผลตอบแทนพันธบัตรรัฐบาล = อัตราผลตอบแทนแท้จริงปราศจากความเสี่ยง + พรีเมียมอัตราเงินเฟ้อ + พรีเมียมความเสี่ยงอายุของตราสาร [k = k* + IP + MRP] (อ้างอิง The Determinants of Market Interest Rate, Financial Management Theory and Practices P.133-134 และคำอธิบายเพิ่มเติมท้ายบทความ) ในการคำนวณอัตราดอกเบี้ยพันธบัตรรัฐบาลนี้ นักลงทุนต้องคาดการณ์พรีเมียมอัตราเงินเฟ้อ และพรีเมียมความเสี่ยงของอายุตราสารเข้าไปในราคา นอกจากนี้ยังมีการประมูลตราสารอีกประเภทที่เป็นตัวอ้างอิงพรีเมียมอัตราเงินเฟ้อคาดการณ์ได้คือ พันธบัตรรัฐบาลที่ได้รับการชดเชยความเสี่ยงจากอัตราเงินเฟ้อ (TIPs – Treasury Inflation Protected) เนื่องจากผู้ลงทุนใน TIPs ต้องการผลตอบแทนแท้จริงที่เป็นบวก จึงต้องมีการคาดการณ์พรีเมียมอัตราเงินเฟ้อเข้าไปชดเชยในตัวคูปองอัตราผลตอบแทน ท่านผู้อ่านสามารถศึกษาข้อมูลพันธบัตรชดเชยอัตราเงินเฟ้อของประเทศไทยเพิ่มเติมได้จาก https://www.thaibma.or.th/EN/Investors/Individual/Blog/ILB.aspx

Real Yield ติดลบ เกิดขึ้นจากอะไร

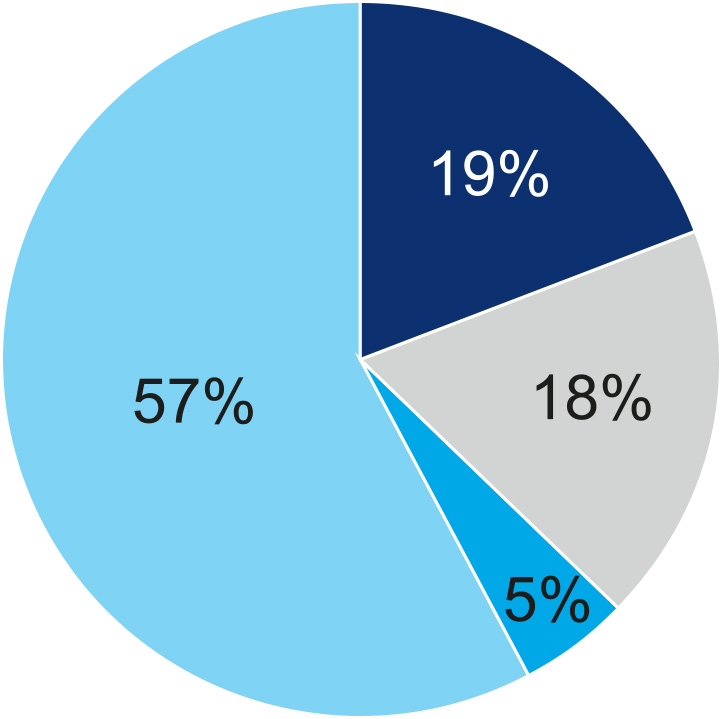

เมื่อธนาคารกลางใช้ความพยายามที่จะรักษาอัตราดอกเบี้ย / อัตราผลตอบแทนพันธบัตรรัฐบาลให้อยู่ในระดับต่ำ จนกระทั่งต่ำกว่าอัตราเงินเฟ้อคาดการณ์ (ที่อ้างอิงจาก TIPS breakeven spread) Real Yield จึงมีค่าติดลบ เช่น ในช่วงเดือน ม.ค. 2564 ที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีอยู่ที่ 0.95% ขณะที่ TIPs breakeven spread บ่งชี้ถึงอัตราเงินเฟ้อคาดการณ์ที่ 2.03% ส่งผลให้ Real Yield ปรับตัวติดลบ -1.08% (Real Yield = Nominal Yield – TIPs breakeven spread) ในขณะที่เดือน ธ.ค. 2564 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปีอยู่ที่ 1.51% ขณะที่ TIPs บ่งชี้ถึงอัตราเงินเฟ้อคาดการณ์ที่ 2.48% ส่งผลให้ Real Yield ปรับตัวติดลบ -0.97% แสดงให้เห็นว่าการลงทุนในสินทรัพย์ปราศจากความเสี่ยงเช่นพันธบัตรรัฐบาล จะได้รับผลตอบแทนในระดับติดลบเมื่อพิจารณาในเชิงอำนาจในการจับจ่าย (purchasing power) เมื่อ Real Yield ติดลบ นักลงทุนที่ต้องการผลตอบแทนแท้จริงเป็นบวกจึงหันไปลงทุนในสินทรัพย์เสี่ยง เช่น หุ้น ที่ให้ผลตอบแทนแท้จริงในระดับสูงกว่า

ผลกระทบจากความเคลื่อนไหวของ Real Yield ต่อตลาดการเงิน

ในช่วงเวลาปกติ นักลงทุนในพันธบัตรรัฐบาลย่อมต้องการอัตราผลตอบแทนในระดับสูงกว่าอัตราเงินเฟ้อ หรือ Real Yield เป็นบวก ทว่าในช่วงที่ผ่านมา Real Yiled ปรับตัวติดลบมาเป็นช่วงเวลาหนึ่งตามข้อมูลข้างต้น และเมื่อเร็วๆ นี้ธนาคารกลางสหรัฐฯ ประกาศเตรียมปรับขึ้นอัตราดอกเบี้ย Fed Fund Rate หลังการสิ้นสุดโครงการผ่อนคลายเชิงปริมาณ (QE) เพื่อรับมือกับปัญหาอัตราเงินเฟ้อ Real Yield จึงเริ่มฟื้นตัวขึ้นจากระดับติดลบร้อยละ -1.1 มาอยู่ที่ประมาณร้อยละ -0.61 ในช่วงต้นเดือนกุมภาพันธ์ 2564 (10-Year Yield 1.93%, TIPs breakeven spread 2.54%) เนื่องจากการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาล และมีทิศทางเพิ่มขึ้นอย่างต่อเนื่องเพื่อให้ Real Yield กลับมาเป็นบวก การปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลซึ่งเป็นสินทรัพย์ปราศจากความเสี่ยงที่ใช้เป็นอัตราผลตอบแทนพื้นฐานในการประเมินมูลค่าของสินทรัพย์ในตลาดการเงิน ย่อมส่งผลให้ตลาดการเงินปรับตัวอย่างผันผวน ตัวอย่างแนวคิดของผลกระทบจากการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพื้นฐานดังเช่น

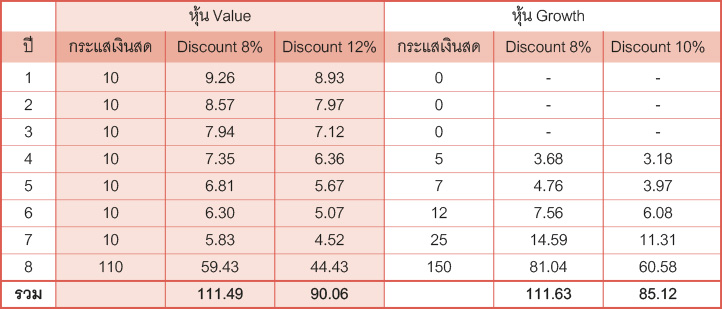

- แนวคิดการประเมินมูลค่าสินทรัพย์จากกระแสเงินสด/ผลกำไรสุทธิ

Myron Gordon เป็นผู้อธิบายการประเมินมูลค่าหุ้นด้วยการใช้ Dividend discount model ในเอกสาร "Dividends, Earnings, and Stock Prices" ที่เผยแพร่ในปี ค.ศ. 1959 ซึ่งเป็นการประเมินมูลค่าของหุ้นด้วยการคิดลดกระแสเงินสดที่คาดว่าจะได้รับกลับมาในอนาคตด้วยอัตราผลตอบแทนคาดหวัง (Ke) การปรับตัวเพิ่มขึ้นของอัตราเงินเฟ้อส่งผลกระทบต่อทั้งผลกำไรสุทธิ (ตัวเศษ) เนื่องจากต้นทุนค่าใช้จ่ายของบริษัทสูงขึ้น และอัตราคิดลด/อัตราผลตอบแทนที่ต้องการ (ตัวส่วน) (Ke = Rf + β(Rm – Rf), Capital Asset Pricing Model) ปรับตัวเพิ่มขึ้น เนื่องจากนักลงทุนต้องการผลตอบแทนสูงขึ้นเพื่อชดเชยเงินเฟ้อ ผลกระทบดังกล่าวมีความรุนแรงต่อหุ้น Growth มากกว่าหุ้น Value กล่าวคือ หุ้น Value เป็นหุ้นที่มีการสร้างผลกำไรสุทธิในปัจจุบันอย่างสม่ำเสมอ ในขณะที่หุ้น Growth นั้นถูกคาดการณ์ว่าจะสร้างผลตอบแทนที่เติบโตสูงในอนาคต เปรียบว่าหุ้น Value มีระยะเวลาของการคืนทุนสั้นกว่า (short duration) ในขณะที่หุ้น Growth มีระยะเวลาคืนทุนนานกว่า (long duration) การประเมินราคาของหุ้น Growth จึงได้รับผลกระทบมากกว่าเมื่ออัตราผลตอบพื้นฐานปรับตัวเพิ่มขึ้นดังแสดงในตาราง เมื่ออัตราผลตอบแทนคาดหวังปรับตัวเพิ่มขึ้นจาก 8% เป็น 12% มูลค่าปัจจุบันจากกระแสเงินสดของหุ้น Value ปรับตัวลดลงจาก 111.49 เป็น 90.06 หรือ -19.2% ในขณะที่หุ้น Growth ปรับตัวลดลงจาก 111.63 เหลือ 85.12 หรือ -23.74%

หมายเหตุ ตารางนี้เป็นเพียงตัวเลขสมมติเพื่อแสดงการเปลี่ยนแปลงการประเมินมูลค่าจากการปรับตัวเพิ่มขึ้นของอัตราคิดลดเท่านั้น

- แนวคิดการประเมินมูลค่าจาก Earning Yield Gap

Edward Yardeni ตีพิมพ์รายงานจำนวนหนึ่งเกี่ยวกับการวิเคราะห์ความสัมพันธ์ระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาล และอัตราผลตอบแทนของหุ้น (Fed Stock Valuation Model) แนวคิดนี้เป็นการประเมินราคาสำหรับกระแสเงินสดที่มีความเสี่ยงสูงกว่าในหุ้น เทียบกับกระแสเงินสดจากพันธบัตรรัฐบาล ด้วยการเปรียบเทียบ Earning Yield (E/P) ที่คำนวณจาก ผลกำไรสุทธิหารด้วยราคา (ส่วนกลับของ PE Ratio) กับ อัตราผลตอบแทนจากพันธบัตรรัฐบาล หรือในปัจจุบันมีนักวิเคราะห์ใช้เปรียบเทียบกับ Real Yield ของ TIPs นักวิเคราะห์จาก Matt Capital Management เขียนบทความในชื่อ The QQQ ETF Declines Are Far From Over อธิบายว่า ในช่วงต้นปี 2565 ดัชนี NASDAQ 100 (QQQ) มีค่า Forward P/E 26.2 เท่า คิดเป็น Earning Yield 3.82% (1/26.2) ในขณะที่ Real Yield คำนวณจาก TIPs อายุ 5 ปี อยู่ในระดับ -1.1% แสดงว่า อัตราผลตอบแทนแท้จริงของ QQQ เท่ากับ 4.92% (3.82% – (-1.1%)) เมื่อ Real Yield ปรับตัวเพิ่มขึ้นตามการปรับขึ้นอัตราดอกเบี้ยของ Fed เช่น 0.5% เป็น -0.6% Earing Yield ของ QQQ จะต้องปรับตัวเพิ่มขึ้นเป็น 4.32% เพื่อให้มี Earning Yield Gap 4.92% เท่าเดิม แสดงว่าค่า Forward P/E จะปรับตัวลดลงเหลือ 23.15 หรือคิดเป็นการปรับตัวลดลงของราคา -11.6%

นอกจากนี้ยังมีแนวคิดอีกหลายประการที่สนับสนุนว่าการปรับตัวเพิ่มขึ้นของ Real Yield จะส่งผลกระทบในเชิงลบต่อตลาดหุ้นเช่น เมื่อ Real Yield ปรับตัวเป็นบวก การลงทุนในพันธบัตรรัฐบาลจะมีความน่าสนใจเพิ่มขึ้น ส่งผลให้กระแสเงินลงทุนกลับเข้าไปลงทุนในพันธบัตรรัฐบาลเพิ่มเติม อย่างไรก็ดีมีนักวิเคราะห์ส่วนหนึ่งไม่เห็นด้วยเกี่ยวกับแนวคิดของผลกระทบจากปรับตัวเพิ่มขึ้นของ Real Yield หรืออัตราเงินเฟ้อต่อราคาหุ้นในลักษณะเดียวกับตราสารหนี้ เนื่องจากอัตรากำไรสุทธิมักจะได้รับการชดเชยจากอัตราเงินเฟ้อผ่านการปรับตัวเพิ่มขึ้นของรายได้จากการราคาสินค้าและบริการที่เพิ่มขึ้น ต่างไปจากการจ่ายดอกเบี้ยของตราสารหนี้ที่เป็นค่าคงที่ Jermy Siegel ระบุในหนังสือ Stocks for the Long Run ว่าอัตราผลตอบแทนแท้จริงของตลาดหุ้นสหรัฐฯ มีเสถียรภาพในระยะยาว แม้ว่าอัตราเงินเฟ้อจะส่งผลกระทบต่อผลกำไรของภาคธุรกิจในระยะสั้น ทว่าในระยะยาวต้นทุนที่เพิ่มขึ้นจะถูกส่งผ่านให้แก่ผู้บริโภค ดังนั้นอัตราผลตอบแทนของตลาดหุ้นไม่ได้รับผลกระทบจากอัตราเงินเฟ้อในระยะยาว

พิจารณาจากแนวคิดที่ได้ระบุไว้ข้างต้นซึ่งมีความเห็นที่หลากหลาย รวมไปถึงการมีนักลงทุนหลายประเภทในตลาด การปรับตัวเพิ่มขึ้นของ Real Yield อย่างรวดเร็วย่อมส่งผลให้เกิดความผันผวนทั้งในตลาดหุ้น ตลาดตราสารหนี้ หรือการลงทุนทางเลือกอื่น การติดตามสถานการณ์อย่างใกล้ชิด และการจัดสัดส่วนการลงทุนให้สอดคล้องกับเป้าหมายรวมไปถึงการเปลี่ยนแปลงที่กำลังเกิดขึ้นจะเป็นปัจจัยสำคัญในการสนับสนุนให้สามารถบรรลุเป้าหมายการลงทุน

คำอธิบายเพิ่มเติมองค์ประกอบของอัตราผลตอบแทนพันธบัตรรัฐบาล

k = k* + IP + DRP + MRP

k = อัตราผลตอบแทนที่กำหนด

k* = อัตราผลตอบแทนแท้จริงปราศจากความเสี่ยง

IP = พรีเมียมอัตราเงินเฟ้อ

DRP = พรีเมียมความเสี่ยงการผิดนัดชำระหนี้

LP = พรีเมียมสภาพคล่อง

MRP = พรีเมียมความเสี่ยงของอายุตราสาร

สำหรับการกำหนดอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ พรีเมียมความเสี่ยงการผิดนัดชำระหนี้ และพรีเมียมความเสี่ยงด้านสภาพคล่องมีค่าเป็นศูนย์หรือใกล้กับศูนย์

Infographic: อัตราผลตอบแทนแท้จริง พันธบัตรรัฐบาลอายุ 10 ปี

ณัฐพงษ์ อภินันท์กูล CFP®

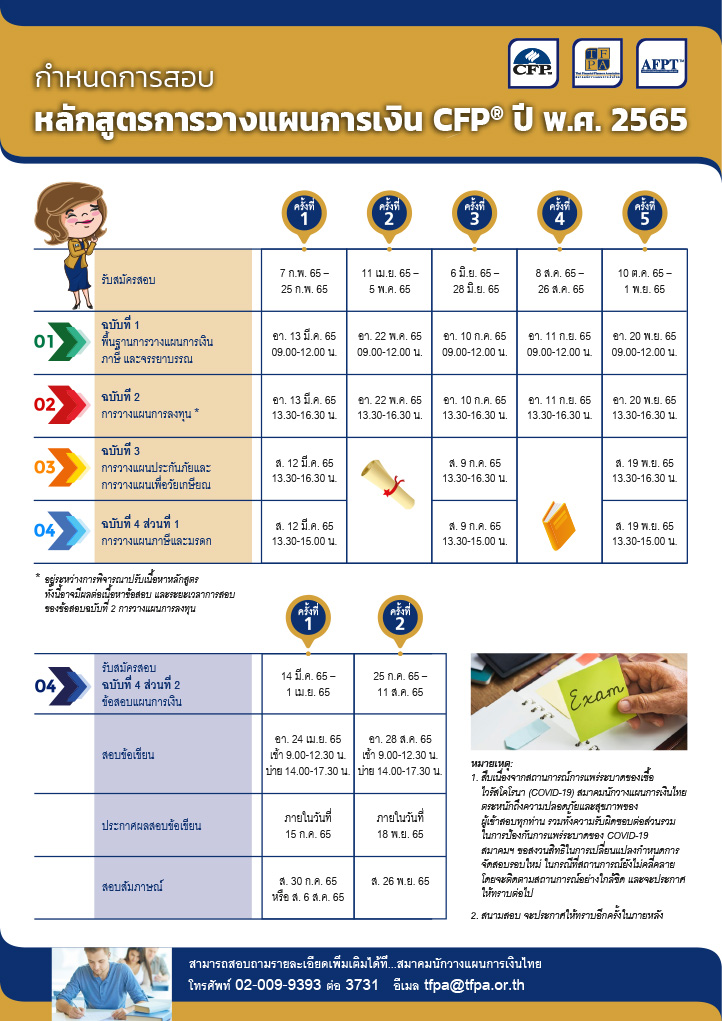

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2565