วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 3 เดือนกันยายน 2564

COVER STORY: มาตรฐานประกันภัยสุขภาพใหม่

How To: ทางเลือกสำหรับผู้มีประกันสุขภาพแบบเดิมกับมาตรฐานการประกันสุขภาพใหม่

The Interview: ธปท. & บสย. กับมาตรการช่วยเหลือและการจัดการปัญหาหนี้สินจากสถานการณ์ COVID-19

Q&A: เตรียมรับมือ ภาษีที่ดินและสิ่งปลูกสร้างในปี 2565

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2564

TFEX ขยายเวลาเทรด USD Futures ถึงเที่ยงคืน

สารจากนายกสมาคม

หากเราพิจารณาข้อมูลสมาชิกของสมาคมนักวางแผนการเงินไทย จะเห็นได้ว่าสัดส่วนสมาชิกส่วนใหญ่ของสมาคมฯ นั้นเป็นสมาชิกบุคคล ทั้งจำนวนนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ในฐานะสมาคมฯ ซึ่งถือได้ว่าเป็นสมาคมวิชาชีพ จึงมุ่งเน้นการดำเนินงานที่จะเป็นประโยชน์อย่างยั่งยืนต่อทั้งสมาชิก และการดำเนินธุรกิจที่เกี่ยวข้องกับการวางแผนการเงิน โดยตลอดระยะเวลาในการดำเนินงานของสมาคมฯ ที่ผ่านมา สมาชิกได้มีส่วนร่วมในการให้ความคิดเห็นที่น่าสนใจและเป็นประโยชน์หลากหลายประการ อย่างไรก็ตาม ความคิดเห็นนั้นเหล่านั้น อาจไม่สามารถผลักดันและทำให้เกิดขึ้นได้โดยสมาคมฯ เพียงหน่วยเดียว จึงจำเป็นอย่างยิ่งที่จะต้องอาศัยพลังความร่วมมือจากสมาชิก ซึ่งถือเป็นผู้มีส่วนได้เสียสำคัญในการ “ร่วมลงมือทำ” เพื่อแปลง “ความคิด” ให้เกิดเป็น “ผลสัมฤทธิ์เชิงประจักษ์”

โดยในปี 2564 นี้ สมาคมฯ ได้ริเริ่มโครงการ Membership Engagement Project ส่งเสริมการมีส่วนร่วมของสมาชิกสมาคมฯ เพื่อผลักดันเป้าหมายการดำเนินงานของสมาคมฯ ใน 3 ด้านได้แก่ การสร้างธุรกิจการวางแผนการเงิน การเพิ่มจำนวนนักวางแผนการเงิน CFP และการเสริมสร้างศักยภาพของนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ให้บรรลุผลเป็นรูปธรรม ผมรู้สึกยินดีที่มีสมาชิกให้ความสนใจเข้าร่วมเป็นทีมงานอาสาสมัครจำนวนมาก และขอขอบคุณทุกท่านที่สละเวลามาร่วมกันคิด ร่วมกันทำงานในโครงการดังกล่าวซึ่งได้เริ่ม Kick Off ไปเมื่อปลายเดือนสิงหาคมที่ผ่านมา ซึ่งสมาคมฯ จะรายงานความคืบหน้าของโครงการให้ทราบเป็นระยะ

พร้อมกันนี้ ผมมีความยินดีที่จะแจ้งให้เพื่อนสมาชิกทราบเรื่องการปรับปรุงเนื้อหาหลักสูตรการวางแผนการเงิน CFP ชุดวิชาที่ 2 การวางแผนการลงทุน ซึ่งสำนักงานคณะกรรมการ ก.ล.ต. ได้ยอมรับให้ผู้สอบผ่านข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ และข้อสอบฉบับที่ 2 การวางแผนการลงทุนฉบับปรับปรุงใหม่ สามารถใช้ผลการสอบของข้อสอบทั้งสองฉบับ เพื่อขึ้นทะเบียนเป็นผู้แนะนำการลงทุน (IC) และผู้วางแผนการลงทุน (IP) ได้ ซึ่งจะถือเป็นอีกช่องทางหนึ่งในการเข้าสู่วิชาชีพด้านการวางแผนการเงินและการลงทุน ทั้งนี้ สมาคมฯ อยู่ระหว่างการปรับปรุงและพัฒนาเนื้อหาการอบรมของชุดวิชาที่ 2 การวางแผนการลงทุน เพิ่มเติม และคาดว่าจะเริ่มเปิดการอบรมเนื้อหาปรับปรุงใหม่ภายในไตรมาสที่ 4 ของปีนี้

สุดท้ายนี้ ผมขอถือโอกาสนี้ประชาสัมพันธ์อีกหนึ่งกิจกรรมประจำปีที่สำคัญของสมาคมฯ คือ งานสัมมนาออนไลน์ TFPA Wealth Management Forum 2021 ภายใต้ธีม “ถอดรหัสธุรกิจประกันภัย” ในวันพฤหัสบดีที่ 11 พฤศจิกายน 2564 เวลา 09.00-16.30 น. ผ่านการถ่ายทอดสด (Live Streaming) ทาง Facebook และ YouTube ของสมาคมฯ ซึ่งท่านสามารถติดตามรายละเอียดเพิ่มเติมได้เร็วๆ นี้ทางสื่อประชาสัมพันธ์ของสมาคมฯ

ผมและสมาคมฯ หวังเป็นอย่างยิ่งว่าจะได้รับการสนับสนุนและความร่วมมืออันดีจากสมาชิก เพื่อช่วยกันพัฒนาขับเคลื่อนสมาคมฯ วิชาชีพ และธุรกิจของเราต่อไป

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

WHAT'S ON

World Financial Planning Day 2021

FPSB (Financial Planning Standards Board) กำหนดให้วันที่ 6 ตุลาคม 2564 เป็น “วันการวางแผนการเงินสากลปี 2564” (World Financial Planning Day 2021) สมาคมนักวางแผนการเงินไทยและสมาคมนักวางแผนการเงินทั่วโลกร่วมกันจัดกิจกรรมต่างๆ เพื่อรณรงค์ส่งเสริมให้ประชาชนตระหนักถึงความสำคัญของการวางแผนการเงินส่วนบุคคล และคุณค่าของคำปรึกษาจากนักวางแผนการเงิน CFP® ซึ่งจะช่วยให้ประชาชนมีชีวิตทางการเงินที่มั่นคงในระยะยาว โดยเฉพาะอย่างยิ่งในช่วงภาวะวิกฤตในปัจจุบันที่ต้องเผชิญกับความไม่แน่นอน

FPSB ได้กำหนดวันการวางแผนการเงินสากลปีนี้ขึ้นในช่วงเดียวกันกับ “World Investor Week 2021” ระหว่างวันที่ 4-10 ตุลาคม 2564 สัปดาห์แห่งการรณรงค์ร่วมกันของ ก.ล.ต. นานาชาติ เพื่อสร้างความตระหนักถึงความสำคัญของการให้ความรู้และการให้ความคุ้มครองผู้ลงทุน

ติตตามข้อมูลสาระความรู้เรื่องการวางแผนการเงินได้ที่ www.tfpa.or.th รวมทั้งกิจกรรมต่างๆ เกี่ยวกับ World Financial Planning Day 2021 ได้ที่ www.worldfpday.org

กิจกรรม “ลึกจริงๆ กับคุณกวี ชูกิจเกษม”

เมื่อวันที่ 27 สิงหาคม 2564 สมาคมนักวางแผนการเงินไทยได้รับเกียรติจากคุณกวี ชูกิจเกษม รองกรรมการผู้จัดการฝ่ายจัดการเงินบุคคล บริษัทหลักทรัพย์ กสิกรไทย จํากัด (มหาชน) มาร่วมพูดคุยในกิจกรรมออนไลน์ “ลึกจริงๆ กับคุณกวี ชูกิจเกษม” นักวางแผนการเงิน CFP มีโอกาสได้พูดคุย สอบถามในประเด็นต่างๆ ที่สงสัยและอยากรู้ และได้รับความรู้ที่เป็นประโยชน์ สมาคมฯ สงวนสิทธิ์จํากัดผู้เข้าร่วมกิจกรรม 25 ท่านเพื่อให้เกิดการพูดคุยแลกเปลี่ยนความ คิดเห็นได้อย่างใกล้ชิดและทั่วถึง

รายการ CFP® Professional Talk

สมาคมนักวางแผนการเงินไทยได้รับเกียรติจากนักวางแผนการเงิน CFP คุณภาดร สุขสวัสดิ์และคุณสรวงพิเชฏฐ์ หลายชูไทย มาร่วมสนทนาในรายการ CFP® Professional Talk EP.4 วิธีการลงทุนฉบับนักวางแผนการเงิน ชวนมาทำความเข้าใจเรื่องการลงทุนในมุมของการวางแผนการเงิน และการบริหารจัดการและการวางแผนการลงทุนในช่วงวิกฤต ซึ่งเผยแพร่เมื่อวันพุธที่ 22 กันยายน 2564 เวลา 18.00 น. ทางออนไลน์ผ่าน Facebook สมาคมนักวางแผนการเงินไทย และ SET Thailand และ YouTube: www.youtube.com/ThaiFinancialPlanners

การอบรมการเขียนบทความ

เมื่อวันที่ 16 กันยายน 2564 สมาคมนักวางแผนการเงินไทยจัดอบรมการเขียนบทความผ่านทางออนไลน์ในหัวข้อ “เขียนบทความทางการเงินยังไงให้สุดปัง” ได้รับเกียรติจากคุณวิโรจน์ ตั้งเจริญ กรรมการสมาคมนักวางแผนการเงินไทย และคุณภัชราพร งามทิพย์วัฒนา อดีตบรรณาธิการนิตยสาร Money & Wealth มาร่วมถ่ายทอดความรู้และทักษะด้านการเขียนให้กับนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT เพื่อนำไปปรับใช้ในการเขียนบทความ และพ็อกเก็ตบุ๊กให้ความรู้เรื่องการวางแผนการเงินของสมาคมฯ มีผู้เข้าอบรมจำนวน 60 คน

กิจกรรม CFP® Professional Forum ครั้งที่ 5/2564

เมื่อวันที่ 22 กันยายน 2564 สมาคมนักวางแผนการเงินไทยจัดกิจกรรม CFP® Professional Forum ครั้งที่ 5/2564 ทางออนไลน์ผ่านระบบ Zoom Meetings ในหัวข้อ “สินทรัพย์ดิจิทัล 100 และการประยุกต์ใช้เพื่อการลงทุน” ได้รับเกียรติจาก ดร. ฉัตรพงศ์ วัฒนจิรัฏฐ์ ประธานเจ้าหน้าที่ปฏิบัติการ บริษัท สตางค์ คอร์ปอเรชั่น จำกัด บรรยายในหัวข้อ “รู้จักสินทรัพย์ดิจิทัล” และจาก Dr. Andrew Stotz, CEO, A. Stotz Investment Research บรรยายในหัวข้อ “The Implication of Digital Asset for Investment” มีสมาชิกสมาคมฯ เข้าร่วมกิจกรรมประมาณ 650 คน

COVER STORY: มาตรฐานประกันภัยสุขภาพใหม่

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

วนิดา จรุงกิจกุล

หากเลือกได้ทุกคนต่างอยากมีสุขภาพร่างกายแข็งแรงปราศจากโรคภัยไข้เจ็บ เพราะความเจ็บไข้ได้ป่วยนอกจากจะนำมาซึ่งความทุกข์ทรมานทางร่างกายแล้ว ยังส่งผลให้เกิดภาระค่าใช้จ่ายในการรักษาพยาบาลอีกด้วย ทางเลือกหนึ่งที่สามารถทำได้เพื่อช่วยลดภาระดังกล่าวคือ การซื้อประกันสุขภาพ ซึ่งมีทั้งในรูปแบบของสัญญาเพิ่มเติมที่ขายโดยบริษัทประกันชีวิต หรือสัญญาประกันสุขภาพที่ขายโดยบริษัทประกันวินาศภัย อย่างไรก็ตามสัญญาประกันสุขภาพ ทั้งที่ขายโดยบริษัทประกันชีวิต และบริษัทประกันวินาศภัยนั้นมีข้อจำกัดที่สำคัญคือ ไม่มีรูปแบบการนำเสนอข้อมูลที่เป็นมาตรฐาน ทำให้ผู้ซื้อประกันสุขภาพไม่สามารถนำสาระสำคัญ และข้อยกเว้นความคุ้มครองมาเปรียบเทียบกันได้ รวมถึงข้อมูลสำคัญที่ผู้ซื้อประกันสุขภาพควรทราบก็ถูกแสดงไว้ในกรมธรรม์ ซึ่งมีเนื้อหาค่อนข้างมาก ทำให้ผู้ซื้อประกันสุขภาพอาจหาไม่พบ ดังนั้นการจัดรูปแบบของสัญญาประกันสุขภาพให้เป็นมาตรฐานจะช่วยให้ผู้ซื้อประกันสุขภาพสามารถเปรียบเทียบข้อเสนอของแต่ละบริษัทประกันภัยได้สะดวก เพื่อลดปัญหาหรือข้อจำกัดที่กล่าวมาแล้ว สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.) ได้มีคำสั่งนายทะเบียนที่ 14/2564 เรื่อง หลักเกณฑ์การให้ความเห็นชอบแบบและข้อความสัญญาเพิ่มเติมการประกันสุขภาพ ประเภทสามัญ แบบมาตรฐานสำหรับบริษัทประกันชีวิต และคำสั่งนายทะเบียนที่ 15/2564 เรื่อง หลักเกณฑ์การให้ความเห็นชอบแบบและข้อความกรมธรรม์ประกันสุขภาพส่วนบุคคล แบบมาตรฐานสำหรับบริษัทประกันวินาศภัย โดยในที่นี้จะขอเรียกว่า มาตรฐานการประกันภัยสุขภาพใหม่ ซึ่งจะมีผลบังคับใช้ตั้งแต่วันที่ 8 พฤศจิกายน 2564 เป็นต้นไป บทความนี้จะนำเสนอเนื้อหาสาระที่สำคัญที่ควรทราบเกี่ยวกับมาตรฐานการประกันภัยสุขภาพใหม่

มูลเหตุที่นำมาสู่การกำหนดมาตรฐานการประกันภัยสุขภาพใหม่

สำนักงาน คปภ. ได้ดำเนินการให้มีสัญญาเพิ่มเติมการประกันภัยสุขภาพที่แนบท้ายกรมธรรม์ประกันภัยที่มีมาตรฐานเดียวกัน เพื่อรองรับสถานการณ์สุขภาพของประเทศไทย และแก้ไขประเด็นปัญหาการประกันภัยสุขภาพของผู้มีส่วนเกี่ยวข้องทุกฝ่ายตามรายละเอียด ดังนี้

- สถานการณ์สุขภาพของประเทศไทย ณ ปัจจุบันอัตราการตายอันเป็นผลของโรคไม่ติดต่อเรื้อรังที่มีแนวโน้มเพิ่มสูงขึ้น จากข้อมูลสถิติการเสียชีวิตอันเป็นสาเหตุมาจากโรคไม่ติดต่อเรื้อรังทั่วโลกมีไม่น้อยกว่า 36 ล้านคน ในขณะที่ประเทศไทยมีการเสียชีวิตด้วยโรคไม่ติดต่อเรื้อรัง ร้อยละ 75 หรือ 320,000 คนต่อปี หรือมีอัตราการตายด้วยโรคไม่ติดต่อเรื้อรังชั่วโมงละ 37 คน ซึ่งสาเหตุสำคัญมาจากโรคหลอดเลือดสมอง โรคหัวใจขาดเลือด โรคทางเดินหายใจฉุดกั้นเรื้อรัง โรคเบาหวาน และโรคความดันโลหิตสูง ในขณะที่ค่ารักษาพยาบาล และค่าใช้จ่ายด้านสุขภาพของคนไทยมีแนวโน้มเพิ่มสูงขึ้นเช่นกัน โดยผลสำรวจของสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) ปี 2560 พบว่าสัดส่วนค่าใช้จ่ายด้านสุขภาพ ณ ปัจจุบันเท่ากับ 4 แสนล้านบาทต่อปี หรือคิดเป็นร้อยละ 13 ของรายจ่ายทั้งประเทศ เฉลี่ยคนละ 6,286 บาท โดยค่ารักษาพยาบาลและค่ายาคิดเป็นร้อยละ 75 รองลงมาคือ ค่าใช้จ่ายอื่นๆ เช่น การซื้อวิตามิน ร้อยละ 20 และส่วนสุดท้ายคือ ค่าป้องกันโรคและส่งเสริมสุขภาพคิดเป็นเพียงร้อยละ 5 จากค่าใช้จ่ายด้านสุขภาพโดยรวม และจากการคาดการณ์ของทาง TDRI คาดการณ์ว่าในอีก 15 ปี ข้างหน้า ค่ารักษาพยาบาลของคนไทยจะอยู่ที่ประมาณ 4.8 – 6.3 แสนล้านบาท และจะเพิ่มขึ้นเป็น 1.4 – 1.8 ล้านล้านบาท เมื่อประเทศไทยเข้าสู่สังคมสูงวัย ซึ่งจากศูนย์ข้อมูลสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) พบว่าปี 2564 ประเทศไทยจะเข้าสู่สังคมสูงวัยโดยสมบูรณ์ (Complete Aged Society) และในปี 2574 จะมีอัตราส่วนของผู้สูงวัย 28% จากจำนวนประชากรทั้งประเทศ

- ประเด็นปัญหาการประกันภัยสุขภาพ ข้อมูลสถิติเบี้ยประกันสุขภาพของประเทศไทย ระหว่างปี พ.ศ. 2559 – 2563 พบว่าเพิ่มขึ้นทุกปี ประมาณร้อยละ 10 ต่อปีจนมีมูลค่าเบี้ยประกันสุขภาพรวมเท่ากับ 103,863 ล้านบาท โดยรับประกันโดยบริษัทประกันชีวิตร้อยละ 84 และบริษัทประกันวินาศภัยร้อยละ 16 ทั้งนี้ที่ผ่านมามีประเด็นปัญหาจากผู้มีส่วนเกี่ยวข้องดังนี้

- บริษัทประกันภัย มีเงื่อนไขสัญญาไม่ชัดเจน เปรียบเทียบได้ยาก ระหว่างประกันสุขภาพที่ขายโดยบริษัทประกันชีวิต และประกันวินาศภัย นอกจากนั้นการบริหารจัดการการรับประกันภัยและจ่ายสินไหม ยังสามารถเพิ่มประสิทธิภาพได้อีก

- ผู้เอาประกัน เมื่อสูงอายุ หรือเจ็บป่วยแล้วไม่สามารถเข้าถึงประกันได้ นอกจากนี้ผู้มีรายได้น้อยเข้าถึงประกันสุขภาพภาคสมัครใจได้ยาก เนื่องจากค่าเบี้ยที่สูงอันเป็นผลจากต้นทุนที่ไม่จำเป็น

- โรงพยาบาล เงื่อนไขสัญญาเป็นตัวผลักดันให้โรงพยาบาลเน้นบริการด้วยคุณภาพสูงสุด การรักษาที่เกินความจำเป็น ไม่ให้ความสำคัญกับการควบคุมต้นทุน

ข้อดีของมาตรฐานการประกันภัยสุขภาพใหม่

สำนักงาน คปภ. ได้ปรับปรุงสัญญาประกันภัยแบบมาตรฐาน โดยแบ่งเป็น 4 ส่วน คือ สรุปสาระสำคัญและตารางผลประโยชน์ คำนิยาม ข้อกำหนดทั่วไป และข้อยกเว้นทั่วไป โดยในแต่ละส่วนมีรายละเอียดของการปรับปรุง ดังนี้

- สรุปสาระสำคัญและตารางผลประโยชน์

รูปแบบสัญญาเพิ่มเติมของธุรกิจประกันชีวิต และกรมธรรม์ของธุรกิจประกันวินาศภัย ณ ปัจจุบัน จะเน้นที่การทำความเข้าใจได้ง่าย ระบุผลประโยชน์พอสังเขป ในขณะที่รายละเอียดความคุ้มครองจะถูกระบุไว้ในเล่มกรมธรรม์ ซึ่งทำให้ผู้เอาประกันภัยเปรียบเทียบ และศึกษารายละเอียดได้ยาก นอกจากนี้คำจำกัดความของแต่ละบริษัทก็มีความแตกต่างกัน

จากประเด็นข้างต้น ทำให้สำนักงานคปภ. ได้กำหนดหมวดมาตรฐานประกันสุขภาพใหม่จำนวน 13 หมวด

โดยวัตถุประสงค์หลักเพื่อสร้างแบบที่เป็นมาตรฐาน เข้าใจตรงกัน และทำให้ผู้ที่นำไปใช้สามารถเข้าใจได้ถูกต้อง เปรียบเทียบได้โดยง่าย แบ่งเป็นกรณีเป็นผู้ป่วยใน และกรณีไม่ต้องพักรักษาเป็นผู้ป่วยใน

ผลประโยชน์กรณีเป็นผู้ป่วยใน

หมวดที่ 1 ค่าห้องและค่าอาหาร ค่าบริการในโรงพยาบาล

หมวดที่ 2 ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัยหรือบำบัดรักษา ค่าบริการโลหิตและส่วนประกอบของโลหิต ค่าบริการทางการพยาบาล ค่ายา ค่าสารอาหารทางหลอดเลือด และค่าเวชภัณฑ์

หมวดที่ 3 ค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) ตรวจรักษา

หมวดที่ 4 ค่าการรักษาพยาบาลโดยการทำผ่าตัด (ศัลยกรรม) และหัตถการ

หมวดที่ 5 การผ่าตัดใหญ่ที่ไม่ต้องพักรักษาตัวในโรงพยาบาล (Day Surgery)

ผลประโยชน์กรณีไม่ต้องพักรักษาเป็นผู้ป่วยใน

หมวดที่ 6 ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงก่อนและหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน หรือค่ารักษาพยาบาลผู้ป่วยนอกต่อเนื่องที่เกี่ยวข้องโดยตรงหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน

หมวดที่ 7 ค่ารักษาพยาบาลการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชั่วโมง ของการเกิดอุบัติเหตุต่อครั้ง

หมวดที่ 8 ค่าเวชศาสตร์ฟื้นฟู หลังการรักษาตัวเป็นผู้ป่วยในฯ

หมวดที่ 9 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคไตวายเรื้อรัง โดยการล้างไตผ่านทางเส้นเลือด

หมวดที่ 10 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคเนื้องอกหรือมะเร็ง – โดยรังสีรักษา รังสีร่วมรักษา เวชศาสตร์นิวเคลียร์รักษา

หมวดที่ 11 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคมะเร็ง โดยเคมีบำบัด

หมวดที่ 12 ค่าบริการรถพยาบาลฉุกเฉิน

หมวดที่ 13 ค่ารักษาพยาบาลโดยการผ่าตัดเล็ก

- คำนิยาม

สำนักงาน คปภ. ได้มีการปรับปรุงคำนิยามและเพิ่มเติมคำนิยามใหม่ๆ ซึ่งในการเสนอขายกรมธรรม์ประกันสุขภาพ ตัวแทนหรือบริษัทประกันจำเป็นต้องแจ้ง หรือยกตัวอย่างรายการที่พบเห็นบ่อยๆ เพื่อให้ลูกค้าทราบ โดยอ้างอิงจากตารางผลประโยชน์ 13 หมวดที่กล่าวมาแล้ว กรณีที่บริษัทประกันภัยไม่ได้ทำการขายความคุ้มครองในหมวดใด ก็สามารถแจ้งได้ว่า “ไม่คุ้มครอง” หรือกรณีมีการขายนอกเหนือ 13 หมวดข้างต้น อาทิ ความคุ้มครองผู้ป่วยนอก การคลอดบุตร หรือทันตกรรม ก็สามารถทำเป็นบันทึกสลักหลังขยายความคุ้มครองได้

- ข้อกำหนดทั่วไป (ตัวอย่างข้อกำหนดทั่วไปที่ได้ปรับปรุง)

สำนักงาน คปภ. ได้มีการปรับปรุงข้อกำหนดทั่วไปทั้งในส่วนของการต่ออายุกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) และการปรับเบี้ยประกันภัย เพื่อเป็นเครื่องมือในการบริหารความเสี่ยงของระบบประกันภัยสุขภาพ ดังนี้

1) การต่ออายุกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) สัญญาประกันภัยสุขภาพจะต่ออายุกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) เว้นแต่ 3 กรณีดังต่อไปนี้ ที่บริษัทรับประกันภัยสามารถสงวนสิทธิ์ไม่ต่ออายุสัญญาประกันภัยสุขภาพ

i.ในกรณีที่มีหลักฐานว่าผู้เอาประกันภัยไม่แถลงข้อความจริงตามใบคำขอเอาประกันภัย คำขอต่ออายุ ใบแถลงสุขภาพ ซึ่งเป็นสาระสำคัญ ที่ทำให้บริษัทเรียกเบี้ยประกันภัยสูงขึ้น บอกปัดไม่รับทำสัญญาหรือรับประกันภัยแบบมีเงื่อนไข

ii. ผู้เอาประกันภัยเรียกร้องผลประโยชน์จากการรักษาการบาดเจ็บหรือการป่วยโดยไม่มีความจำเป็นทางการแพทย์

iii. ผู้เอาประกันภัยเรียกร้องผลประโยชน์ค่าชดเชยจากการนอนพักรักษาตัวใน รพ. รวมกันทุกบริษัทเกินกว่ารายได้แท้จริง

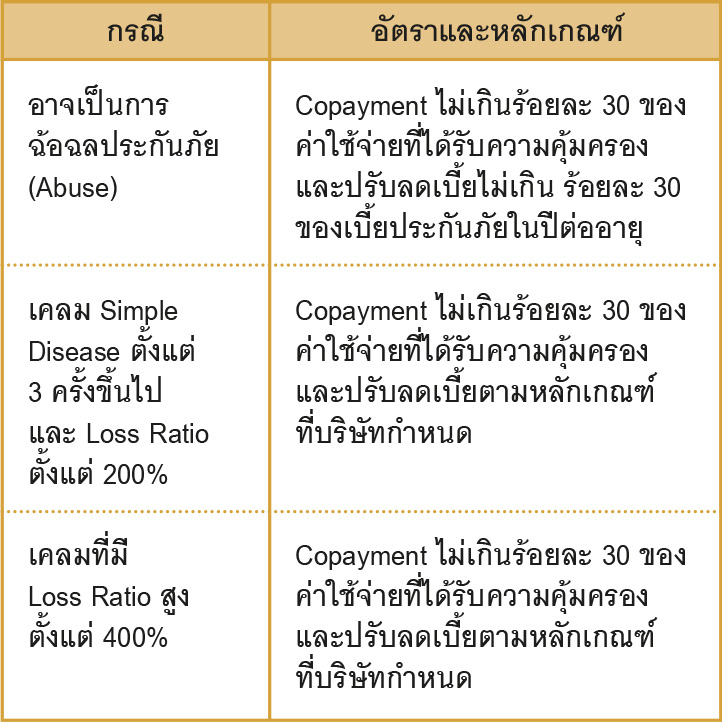

นอกจากข้อยกเว้นการต่ออายุกรณีครบรอบปีกรมธรรม์ประกันภัยใน 3 กรณีดังกล่าวแล้ว สำนักงาน คปภ. ยังได้กำหนดเงื่อนไขเพิ่มเติมเกี่ยวกับ Copayment ซึ่งบริษัทประกันภัยจะสามารถนำมาใช้เป็นเงื่อนไขในการบริหารความเสี่ยงได้ ทั้งนี้ สำนักงาน คปภ. ได้แจ้งว่าลักษณะของ Copayment เป็นเพียงข้อเสนอให้กับบริษัทประกันภัย ทางบริษัทประกันภัยจะนำมาใช้ หรือไม่ใช้ก็ได้ โดยบริษัทประกันภัยจะสงวนสิทธิ์ในเพิ่มเงื่อนไข Copayment ได้ใน 3 กรณี โดยมีอัตราและหลักเกณฑ์ดังต่อไปนี้

2) การปรับเบี้ยประกันภัย บริษัทอาจปรับเบี้ยประกันภัย ณ วันครบรอบปีกรมธรรม์ประกันภัย ในกรณีดังต่อไปนี้

i. อายุ และชั้นอาชีพ ของแต่ละบุคคล

ii. ค่าใช้จ่ายในการรักษาพยาบาลที่สูงขึ้น หรือจากประสบการณ์การจ่ายค่าสินไหมทดแทนโดยรวมของพอร์ตโฟลิโอ (Portfolio) ของสัญญาเพิ่มเติมนี้ โดยบริษัทจะแจ้งให้ผู้เอาประกันภัยทราบล่วงหน้าเป็นลายลักษณ์อักษรทางไปรษณีย์ลงทะเบียน หรือวิธีการอื่นที่ผู้เอาประกันภัยให้ความยินยอม ไม่น้อยกว่า 30 วัน

ทั้งนี้ เบี้ยประกันภัยที่มีการปรับจะต้องอยู่ในอัตราที่ได้รับความเห็นชอบจากนายทะเบียนไว้แล้ว

3) สภาพที่เป็นมาก่อนการเอาประกันภัย (Pre-Existing Condition) บริษัทจะไม่จ่ายผลประโยชน์ตามสัญญาประกันภัยสุขภาพนี้ สำหรับโรคเรื้อรัง การบาดเจ็บ หรือการป่วย (รวมถึงภาวะแทรกซ้อน) ที่ยังมิได้รักษาให้หายก่อนวันที่สัญญาประกันภัยนี้เริ่มมีผลคุ้มครองเป็นครั้งแรก

เว้นแต่

i. ผู้เอาประกันภัยได้แถลงให้บริษัททราบและบริษัทยินยอมรับความเสี่ยงภัย โดยไม่มีเงื่อนไขยกเว้นความคุ้มครองดังกล่าว หรือ

ii. โรคเรื้อรัง การบาดเจ็บ หรือการป่วย (รวมถึงภาวะแทรกซ้อน) นั้น ไม่ปรากฏอาการ ไม่ได้รับการตรวจรักษาหรือวินิจฉัยโดยแพทย์ หรือไม่ได้พบหรือปรึกษาแพทย์ ในระยะ 5 ปีก่อนวันที่สัญญาประกันภัยเริ่มมีผลคุ้มครองเป็นครั้งแรก และในช่วงเวลา 3 ปี ตั้งแต่วันที่สัญญาประกันภัยนี้เริ่มมีผลคุ้มครองเป็นครั้งแรก

4) การบอกเลิกสัญญา

i. เอาประกันภัยมีสิทธิบอกเลิกสัญญานี้ โดยการบอกกล่าวเป็นลายลักษณ์อักษรถึงบริษัท (บริษัทประกันวินาศภัยคืนเบี้ยตามอัตราเบี้ยประกันภัยระยะสั้น /บริษัทประกันชีวิต คืนตามสัดส่วน)

ii. บริษัทมีสิทธิบอกเลิกสัญญานี้ โดยการบอกกล่าวล่วงหน้าเป็นลายลักษณ์อักษรไม่น้อยกว่า 30 วัน โดยทางไปรษณีย์ลงทะเบียนถึงผู้เอาประกันภัย หรือวิธีการอื่นที่ผู้เอาประกันภัยให้ความยินยอม หากปรากฏหลักฐานชัดเจนต่อบริษัทว่า ผู้เอาประกันภัยได้กระทำการฉ้อฉลประกันภัยเพื่อให้ตนเองหรือผู้อื่นได้รับประโยชน์จากการประกันภัยนี้ ทั้งนี้ บริษัทจะไม่รับผิดสำหรับการเรียกร้องค่าสินไหมทดแทนอันเกิดจากการกระทำดังกล่าวข้างต้น (การคืนเบี้ย กรณีบริษัทบอกเลิก บริษัทประกันชีวิตและ บริษัทประกันวินาศภัย คืนเบี้ยประกันภัยตามสัดส่วน)

5) สิทธิในการขอยกเลิกกรมธรรม์ (Free Look Period) หากผู้เอาประกันภัย ประสงค์จะยกเลิกกรมธรรม์ประกันภัยนี้ด้วยเหตุผลใดก็ตาม ผู้เอาประกันภัยสามารถส่งคืนกรมธรรม์ประกันภัยมายังบริษัทภายใน 15 วันนับแต่วันที่ได้รับกรมธรรม์ประกันภัยจากบริษัทและบริษัทจะคืนเบี้ยประกันภัยที่เหลือหลังจากหักค่าตรวจสุขภาพตามที่จ่ายจริงและค่าใช้จ่ายของบริษัท ภายใน 15 วันนับจากวันที่บริษัทได้รับแจ้งการขอยกเลิกกรมธรรม์ประกันภัย ในกรณีที่ผู้เอาประกันภัยได้ใช้สิทธิเรียกร้องค่าสินไหมทดแทนแล้ว ผู้เอาประกันภัยไม่มีสิทธิยกเลิกกรมธรรม์ประกันภัยตามเงื่อนไขนี้ แต่ไม่ตัดสิทธิผู้เอาประกันภัยที่จะบอกเลิกกรมธรรม์ประกันภัยตามเงื่อนไขข้อกำหนดทั่วไปเรื่องการบอกเลิกกรมธรรม์ประกันภัย

- ข้อยกเว้นทั่วไป

New Health Standard จะกำหนดข้อยกเว้นไว้ทั้งหมด 21 ข้อ ซึ่งบริษัทสามารถกำหนดข้อยกเว้นน้อยกว่านี้ได้

ตัวอย่างข้อยกเว้นทั่วไป

i. ภาวะที่เป็นผลจากความผิดปกติที่เกิดขึ้นแต่กำเนิด หรือระบบการสร้างอวัยวะของร่างกายไม่สมบูรณ์แต่กำเนิด หรือโรคทางพันธุกรรม หรือความผิดปกติในการพัฒนาการของร่างกาย เว้นแต่ สัญญาเพิ่มเติมนี้มีผลคุ้มครองมาไม่น้อยกว่า 1 ปี และปรากฏอาการหลังผู้เอาประกันภัย

มีอายุตามเงื่อนไขที่กรมธรรม์กำหนด ซึ่งไม่เกิน 16 ปีบริบูรณ์

ii. การตรวจสุขภาพ การร้องขอเข้าอยู่รักษาตัวในโรงพยาบาล หรือร้องขอการผ่าตัด การพักฟื้น หรือการพักเพื่อการฟื้นฟู หรือการรักษาโดยวิธีให้พักอยู่เฉยๆ หรือการพักรักษาตัวในโรงพยาบาล เพื่อให้มีผู้ช่วยดูแลทั่วไป การตรวจหรือการรักษาที่ไม่เกี่ยวข้องกับโรคที่เป็นสาเหตุของการรับตัวไว้ในโรงพยาบาล การตรวจวินิจฉัยการบาดเจ็บหรือการป่วย การรักษาหรือตรวจวิเคราะห์เพื่อหาสาเหตุ ซึ่งไม่ใช่ความจำเป็นทางการแพทย์ หรือไม่เป็นมาตรฐานทางการแพทย์

iii. การตรวจรักษาหรือการผ่าตัดเพื่อเสริมสวย หรือการแก้ไขปัญหาผิวพรรณ สิว ฝ้า กระ รังแค ผมร่วงหรือการควบคุมน้ำหนักตัว การผ่าตัดที่สามารถทดแทนด้วยการรักษาแนวทางอื่น เว้นแต่เป็นการตกแต่งบาดแผลอันเนื่องมาจากอุบัติเหตุที่ได้รับความคุ้มครอง

ประเด็นการจัดการกับผู้มีสัญญาประกันภัยสุขภาพแบบเดิม

จากเดิมสำนักงาน คปภ. ได้ออกคำสั่งนายทะเบียนที่ 55/2562 และคำสั่งนายทะเบียนที่ 56/2562 กำหนดให้บริษัทต้องเปรียบเทียบสัญญาแบบเดิมกับแบบมาตรฐานใหม่ และส่งหนังสือ Consent ให้ผู้เอาประกันภัยรายเดิมมีสิทธิ์เลือกที่จะต่ออายุด้วยสัญญาแบบเดิม หรือได้สิทธิ์ต่อแบบมาตรฐานใหม่โดยไม่ต้องตรวจสุขภาพ แต่ประเด็นปัญหาที่พบระหว่างเตรียมความพร้อมมีดังนี้

- สัญญาแบบเดิมมีความหลากหลาย และมีผู้เอาประกันภัยเป็นจำนวนมาก ทำให้ไม่สามารถเปรียบเทียบความแตกต่างระหว่างสัญญาแบบเดิมกับแบบมาตรฐานใหม่ได้อย่างครบถ้วนทุกประเด็น ในระยะเวลาที่จำกัด

- บริษัทประกันมีความเสี่ยงที่จะถูกฟ้องร้องได้ว่าไม่ปฏิบัติตามคำสั่ง

- สิทธิลดหย่อนภาษีของสัญญาประกันสุขภาพที่ทำไว้ก่อนปี 2552 มีความแตกต่างไปจากปัจจุบัน ทาง คปภ. จึงมีคำสั่งนายทะเบียนที่ 14/2564 และ 15/2564 กำหนดให้ผู้ที่มีสัญญาประกันภัยสุขภาพแบบเดิม ให้คงใช้สัญญาแบบเดิม และให้บริษัทประกันต้องส่งสรุปสาระสำคัญของ New Health Standard ให้กับลูกค้าได้ทราบ และจัดช่องทางให้ลูกค้าได้ศึกษาหรือสอบถามข้อมูล ซึ่งหมายความว่าหากผู้มีสัญญาประกันสุขภาพแบบเดิมต้องการประกันสุขภาพแบบใหม่ ต้องซื้อประกันฉบับใหม่เพิ่ม

How To: ทางเลือกสำหรับผู้มีประกันสุขภาพแบบเดิมกับมาตรฐานการประกันสุขภาพใหม่

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

สำหรับผู้มีประกันสุขภาพแบบเดิมหลังจากวันที่ 8 พฤศจิกายน 2564 อาจมีประเด็นสงสัยว่า จะทำอย่างไรดีระหว่างการต่ออายุกรมธรรม์ประกันสุขภาพแบบเดิม หรือควรซื้อประกันสุขภาพที่อ้างอิงตามมาตรฐานการประกันสุขภาพใหม่ ในที่นี้จะขอยกประเด็นที่ควรพิจารณาประกอบการตัดสินใจตามรายละเอียดดังนี้

- หากประเมินแล้วพบว่าประกันสุขภาพแบบเดิมมีความคุ้มครองที่ครอบคลุม และมีระดับการจ่ายเบี้ยประกันที่เหมาะสมแล้ว ให้ถือประกันสุขภาพแบบเดิมต่อไป เพราะประกันสุขภาพแบบ New Health Standard จะมีเบี้ยประกันที่สูงกว่าแบบเดิม (เนื่องจากมีความคุ้มครองที่ครอบคลุมกว่า) และส่งผลให้เบี้ยประกันตอนที่อายุมากขึ้นแพงกว่ามาก

- หากประเมินแล้วพบว่าประกันสุขภาพแบบเดิมมีความคุ้มครองที่ยังไม่ครอบคลุม สามารถซื้อประกันสุขภาพแบบ New Health Standard เพิ่มเติมได้ โดยต้องคำนึงถึงความสามารถในการจ่ายเบี้ยประกันที่เหมาะสมประกอบด้วย

- หากต้องการประกันสุขภาพแบบ New Health Standard แต่มีข้อจำกัดเรื่องความสามารถในการชำระเบี้ยประกัน และกำลังพิจารณาว่าจะปิดประกันสุขภาพแบบเดิมหรือไม่ มีข้อควรพิจารณาดังนี้

- ประกันสุขภาพแบบเดิมนั้นทำก่อนปี 2552 หรือไม่ เพราะประกันสุขภาพที่ทำก่อนปี 2552 จะได้สิทธิ์ลดหย่อนภาษีทั้งจำนวน แต่ปัจจุบันเราสามารถนำประกันสุขภาพไปลดหย่อนภาษีได้ไม่เกิน 25,000 บาทต่อปี ซึ่งหากปิดกรมธรรม์ที่ทำก่อนปี 2552 ไป จะเสียสิทธิลดหย่อนภาษีนี้ไปทันที

- ระยะเวลารอคอยที่ต้องเริ่มต้นนับหนึ่งใหม่ ซึ่งหากอยากให้มีความคุ้มครองอย่างต่อเนื่อง ควรทำประกันสุขภาพแบบใหม่ก่อน อย่างน้อยให้เลยระยะเวลารอคอยที่นานที่สุด คือ 120 วัน เพื่อให้มั่นใจว่าได้รับความคุ้มครองอย่าง 100% จึงดำเนินการยกเลิกฉบับเก่า ดังนั้นต้องคำนวณระยะเวลารอคอยให้ดี

- ข้อควรระวังที่สำคัญมากๆ คือ หากมีโรคประจำตัวไปแล้ว ไม่ควรยกเลิกประกันสุขภาพแบบเดิมเนื่องจากประกันสุขภาพ (ไม่ว่าจะแบบเดิมหรือแบบมาตรฐานใหม่) จะไม่คุ้มครองโรคที่เป็นมาก่อนการเอาประกัน เว้นแต่ผู้เอาประกันภัยได้แถลงให้บริษัททราบและบริษัทยินยอมรับความเสี่ยงภัย โดยไม่มีเงื่อนไขยกเว้นความคุ้มครองดังกล่าว

กล่าวโดยสรุป สิ่งที่จะต้องติดตามต่อไปก็คือ แบบประกันสุขภาพแบบ New Health Standard ที่แต่ละบริษัทประกันจะออกมานั้น จะมีความคุ้มครองและเบี้ยประกันเป็นอย่างไร ซึ่งประกันสุขภาพที่จะขายใหม่ตั้งแต่วันที่ 8 พฤศจิกายน 2564 เป็นต้นไป ต้องเข้าหลักเกณฑ์ New Health Standard ทั้งหมด ส่วนคนที่มีประกันสุขภาพอยู่แล้ว คงต้องพิจารณาว่าจะถือกรมธรรม์แบบเก่าต่อไป หรือจะซื้อฉบับใหม่ และนโยบายบริษัทประกันแต่ละที่จะต่างกันอย่างไร เพื่อประกอบการตัดสินใจ

The Interview: ธปท. & บสย. กับมาตรการช่วยเหลือและการจัดการปัญหาหนี้สินจากสถานการณ์ COVID-19

ราชันย์ ตันติจินดา CFP®

นโรโดม วาณิชฤดี CFP®

อรรถพร พรมแก้วงาม CFP®

สวัสดีครับ ชาว TFPA Magazine ทุกท่าน สำหรับ The Interview ในฉบับนี้ กองบรรณาธิการได้รับเกียรติจาก คุณเขมสุดา เริงวรรณ ผู้อำนวยการกลุ่มงานปรับโครงสร้างหนี้ จากธนาคารแห่งประเทศไทย (ธปท.) และคุณวสุกานต์ วิศาลสวัสดิ์ รักษาการผู้จัดการทั่วไป จากบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) มาร่วมให้สัมภาษณ์ในประเด็นการบริหารจัดการหนี้สินให้กับประชาชนทั้งที่มาจากภาคครัวเรือนและภาคธุรกิจ ซึ่งสถานการณ์ COVID-19 ที่เกิดขึ้นทำให้พบว่า ปัญหาเรื่องหนี้สินเหมือนถูกเร่งให้เร็วขึ้น โดยกลุ่มที่ยังไม่เคยมีหนี้สิน ก็จำเป็นต้องกู้ยืมเงินเข้ามาเสริมสภาพคล่อง ขณะที่กลุ่มลูกหนี้เดิมบางส่วนเริ่มผิดนัดชำระหนี้ และบางส่วนต้องการทุนหมุนเวียนเพิ่มเติม ดังนั้น กฎเกณฑ์เดิมที่มีอยู่อาจไม่เพียงพอที่จะสามารถแก้ปัญหาที่เกิดขึ้นในปัจจุบันได้ ธปท. และ บสย. จึงได้ออกมาตรการและโครงการพิเศษต่าง ๆ เพิ่มเติม เพื่อเข้ามาช่วยเหลือ เรามาติดตามรายละเอียดจากบทสัมภาษณ์ไปพร้อม ๆ กันครับ

TFPA ทาง ธปท. มีแนวทาง หรือมีการออกมาตรการทางการเงินอะไรบ้างที่ออกมาช่วยเหลือประชาชนและธุรกิจครับ

ธปท. การช่วยเหลือลูกหนี้ของ ธปท. มีทั้งการแก้ไขปัญหาหนี้เดิม และการให้สินเชื่อใหม่

สำหรับการแก้ไขหนี้เดิม สิ่งแรกที่ขอแนะนำเมื่อลูกหนี้เริ่มรู้ตัวว่ากำลังประสบปัญหา คือ รีบติดต่อกับสถาบันการเงินเจ้าหนี้เพื่อเข้ารับมาตรการช่วยเหลือต่าง ๆ ซึ่งจะช่วยบรรเทาภาระหนี้และพยุงให้ลูกหนี้ผ่านพ้นช่วงวิกฤตนี้ไปได้ โดยลูกหนี้ที่ประสบปัญหาหนัก หรือเป็น NPL ก็ยังสามารถขอปรับโครงสร้างหนี้กับสถาบันการเงินได้ ซึ่งในปัจจุบันสถาบันการเงินหรือธนาคารพาณิชย์ทุกแห่ง ต่างร่วมมือกันช่วยเหลือลูกหนี้อย่างเต็มที่ โดยที่ระบบธนาคารพาณิชย์ของไทยยังคงมีความเข้มแข็งแม้จะเผชิญกับสถานการณ์ COVID-19

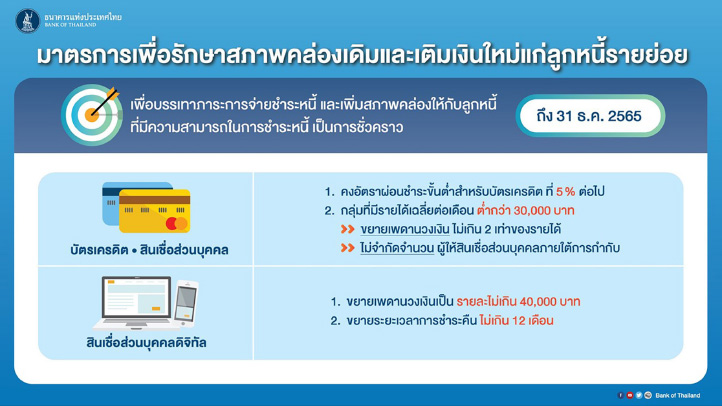

ในช่วงปี 2563 – 2564 ธปท. ได้ออกมาตรการเพื่อช่วยเหลือลูกหนี้รายย่อยหลายมาตรการ เช่น การลดเพดานอัตราดอกเบี้ยบัตรเครดิตและสินเชื่อส่วนบุคคล การเปลี่ยนประเภทหนี้ระยะสั้นเป็นระยะยาว การลดอัตราผ่อนชำระขั้นต่ำสำหรับบัตรเครดิตที่ 5% การขยายเพดานวงเงินไม่เกิน 2 เท่าของรายได้ สำหรับผู้ที่มีรายได้ต่ำกว่า 30,000 บาท กรณีสินเชื่อส่วนบุคคลดิจิทัล ได้ขยายเพดานวงเงินเป็นรายละไม่เกิน 40,000 บาท และระยะเวลาชำระหนี้คืน ไม่เกิน 12 เดือน นอกจากนี้สำหรับกรณีเช่าซื้อ ได้มีมาตรการช่วยเหลือ โดยการลดค่างวด ขยายเวลา หรือพักชำระค่างวดสำหรับผู้ได้รับผลกระทบรุนแรง ซึ่งได้ร่วมมือกับทั้งสถาบันการเงินและสมาคมธุรกิจเช่าซื้อไทย

กรณีลูกหนี้บัตรเครดิต บัตรกดเงินสด และสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน ที่เป็นหนี้เสีย (NPL) สามารถเข้าคลินิกแก้หนี้ ซึ่งมีบริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) เป็นผู้ดำเนินการ

ในด้านผู้ประกอบธุรกิจได้มีมาตรการ “พักทรัพย์ พักหนี้” เป็นมาตรการลดภาระหนี้ของผู้ประกอบการ โดยการโอนหลักทรัพย์ที่เป็นหลักประกันให้แก่สถาบันการเงินเพื่อชำระหนี้ และลูกหนี้มีสิทธิขอซื้อคืนได้ภายในระยะเวลา 3-5 ปี ในระหว่างนั้นก็สามารถเช่าทรัพย์กลับเพื่อใช้ในการดำเนินงานได้

นอกจากนี้ยังมีโครงการ “ทางด่วนแก้หนี้” ที่จัดทำขึ้นเพื่อเป็นช่องทางเสริมให้ประชาชนหรือธุรกิจแจ้งขอความช่วยเหลือด้านการปรับโครงสร้างหนี้ โดย ธปท. จะส่งข้อมูลที่ได้รับไปยังสถาบันการเงินที่เป็นเจ้าหนี้ต่อไป โดยที่ผ่านมามีลูกหนี้จำนวนมากที่เมื่อผ่านโครงการ “ทางด่วนแก้หนี้” แล้ว ทั้งลูกหนี้และเจ้าหนี้สามารถหาข้อตกลงเพื่อแก้ไขหนี้ร่วมกันได้

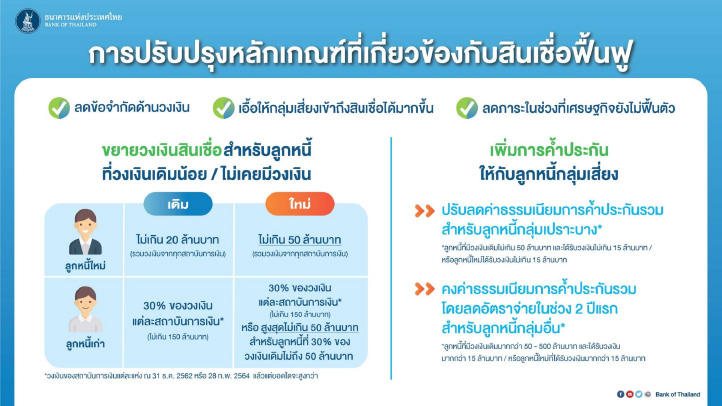

สำหรับการให้สินเชื่อใหม่ ธปท. ได้มีมาตรการ “สินเชื่อฟื้นฟู” ซึ่งมีวัตถุประสงค์เพื่อเสริมสภาพคล่อง ลดผลกระทบต่อการจ้างแรงงาน และฟื้นฟูการประกอบธุรกิจ โดยรองรับทั้งลูกหนี้เดิมและลูกหนี้ใหม่ สำหรับลูกหนี้เดิมที่มีสินเชื่อกับสถาบันการเงินไม่เกิน 500 ล้านบาท และไม่เป็นลูกหนี้ NPL สามารถขอกู้ได้ไม่เกิน 30% ของวงเงินสินเชื่อในแต่ละสถาบันการเงิน แต่ไม่เกิน 150 ล้านบาท หรือสูงสุดไม่เกิน 50 ล้านบาท สำหรับลูกหนี้ที่ 30% ของวงเงินเดิมไม่ถึง 50 ล้านบาท และสำหรับลูกหนี้ใหม่ ที่ไม่เคยมีวงเงินสินเชื่อกับสถาบันการเงินทุกแห่ง สามารถกู้ได้ในวงเงินไม่เกิน 50 ล้านบาท ลูกหนี้ทั้งสองประเภทจะได้รับระยะเวลาสินเชื่อสูงสุดไม่เกิน 5 ปี และกำหนดอัตราดอกเบี้ยเฉลี่ยไม่เกิน 5% ต่อปี โดยที่ 6 เดือนแรก รัฐบาลชดเชยดอกเบี้ยให้ และในช่วง 2 ปีแรกของสัญญา ให้คิดอัตราดอกเบี้ยไม่เกิน 2% ต่อปี

TFPA นอกจากมาตรการทางการเงินตามที่ได้กล่าวมาแล้ว ยังมีมาตรการอื่นๆ ที่ได้ดำเนินการทั้งในช่วงสถานการณ์ COVID-19 และช่วงสถานการณ์ปกติอีกด้วยหรือไม่ครับ

ธปท. ธปท. ได้มีแนวทางการแก้ไขปัญหาเรื่องหนี้อย่างยั่งยืนด้วยการให้ความรู้ด้านการเงิน (financial literacy) เช่น สอนเรื่องการออมให้กับกลุ่มนักเรียนนักศึกษา เป็นต้น และล่าสุดได้มี โครงการ “หมอหนี้เพื่อประชาชน” ซึ่งเป็นความร่วมมือระหว่าง ธปท. กระทรวงการคลัง บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) สมาคมสถาบันการเงินของรัฐ และสมาคมธนาคารไทย ที่เปิดตัวไปเมื่อวันที่ 30 สิงหาคม 2564 โดยโครงการแบ่งเป็น 2 ส่วนหลัก คือ (1) การให้ความรู้ผ่านทาง website www.bot.or.th/app/doctordebt และ line (@doctordebt) เพื่อให้ประชาชนทั่วไป ลูกหนี้รายย่อย และลูกหนี้ธุรกิจ ได้มีช่องทางหาข้อมูลความรู้ ข้อแนะนำการแก้ไขหนี้ มาตรการช่วยเหลือลูกหนี้ต่าง ๆ และแนวทางการปรับตัวปรับธุรกิจ ที่สามารถเข้าดูได้สะดวก รวดเร็ว รวมทั้งเป็นข้อแนะนำที่เข้าใจได้ง่ายสามารถนำไปปฏิบัติได้ด้วยตนเอง และ (2) การเปิดให้ลูกหนี้ SMEs ลงทะเบียนรับการปรึกษาปัญหาหนี้กับทีมหมอหนี้ของโครงการ ซึ่งเหมาะสำหรับลูกหนี้ SMEs ที่มีปัญหาหนี้ซับซ้อนหลายประเภท ต้องการคำแนะนำในการเตรียมตัวเพื่อปรับโครงสร้างหนี้ การเตรียมเอกสารทางบัญชีและข้อมูลทางการเงิน การจัดการภาระหนี้สิน และการปรับธุรกิจเป็นรายกรณี

โครงการ “หมอหนี้เพื่อประชาชน” นอกจากให้คำแนะนำเรื่องการจัดการหนี้สินแล้ว ยังให้คำแนะนำเกี่ยวกับการหารายได้เพิ่ม ไม่ว่าจะเป็นการเพิ่มช่องทางการหารายได้และทักษะที่ควรมีด้วย ซึ่งจากประสบการณ์การให้คำปรึกษาของโครงการหมอหนี้เพื่อประชาชน ที่ได้เริ่มนำร่องมาตั้งแต่ต้นปี 2564 มีจำนวนลูกหนี้เข้ารับการปรึกษากว่าหนึ่งพันราย พบว่าการแก้ไขปัญหาหนี้ต้องทำควบคู่ไปกับการปรับตัว ปรับธุรกิจ และหารายได้เพิ่ม จึงจะสามารถแก้ไขหนี้ได้อย่างแท้จริง ซึ่งทีมงานได้รวบรวมข้อแนะนำต่าง ๆ ไว้ใน website ของโครงการหมอหนี้เพื่อประชาชน เพื่อเป็นตัวอย่างแก่ผู้สนใจให้เข้ามาศึกษาได้ต่อไป

TFPA หากสถานการณ์กลับสู่ภาวะปกติแล้ว มีแนวทางช่วยเหลือลูกค้าที่เคยมีประวัติผิดนัดชำระหนี้อันเป็นผลกระทบมาจากสถานการณ์ COVID-19 อย่างไรบ้างครับ

ธปท. บริษัทข้อมูลเครดิตแห่งชาติ จำกัด (NCB) ได้ประกาศใช้รหัสสถานะบัญชีล่าสุด สำหรับหนี้ค้างชำระเกิน 90 วัน ของลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์ที่ไม่ปกติ เมื่อเดือนมิถุนายน 2564 ซึ่งจะเริ่มมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2565 จนกว่า NCB จะแจ้งการสิ้นสุดการใช้รหัสสถานะดังกล่าว เพื่อเป็นข้อมูลให้สถาบันการเงินต่าง ๆ ได้ใช้ประกอบการพิจารณาสินเชื่อในอนาคต

TFPA นักวางแผนการเงินสามารถมีบทบาทในการช่วยให้คำแนะนำกับลูกค้าในการเตรียมตัวเพื่อให้สามารถเข้าถึงแหล่งเงินทุนได้อย่างไร เช่น กรณีลูกค้าไม่มีความรู้และประสบการณ์

ธปท. นักวางแผนการเงิน CFP หรือที่ปรึกษาการเงิน AFPT สามารถมีส่วนในการให้ความรู้ความเข้าใจเรื่องการเงินที่ถูกต้องกับประชาชน ทั้งในรูปแบบของการจัดกิจกรรมให้คำแนะนำหรือวางแผนการเงินส่วนบุคคล ซึ่งการวิเคราะห์สถานะการเงินได้อย่างถูกต้องจะเป็นประโยชน์อย่างมากในการดูแลสุขภาพทางการเงินของตนเอง

นอกจากมาตรการช่วยเหลือจากธนาคารแห่งประเทศไทยแล้ว ยังมีมาตรการสนับสนุนต่างๆ จาก บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม หรือ บสย. ติดตามรายละเอียดจากบทสัมภาษณ์ต่อไปได้เลยครับ

TFPA อยากให้ทาง บสย. ช่วยเล่าถึงบทบาทของ บสย. และบริการต่างๆ ว่ามีอะไรบ้างครับ

บสย. บสย. เป็นสถาบันการเงินเฉพาะกิจของรัฐ สังกัดกระทรวงการคลัง อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย จัดตั้งมาเป็นเวลา 30 ปีแล้ว มีบทบาทในการช่วยเหลือธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่ขาดหลักทรัพย์ค้ำประกันในการขออนุมัติสินเชื่อกับธนาคาร โดย บสย. จะทำหน้าที่เป็นผู้ค้ำประกัน (Guarantor) ให้ SMEs โดยทั่วไปเรียกเก็บค่าธรรมเนียมค้ำประกันในอัตรา 1.75% ต่อปี โดย บสย. ถือเป็นกลไกหนึ่งที่ช่วยขับเคลื่อนเศรษฐกิจ ช่วยธนาคารลดความเสี่ยง และช่วยให้ SMEs เดินหน้าทำธุรกิจไปต่อได้ นอกจากนี้ บสย. ยังทำหน้าที่ให้ความรู้กับลูกค้าที่มีปัญหาหนี้สิน ให้คำแนะนำในการปรับปรุงแก้ไขปัญหาหนี้ เพื่อให้สามารถเข้าถึงสินเชื่อได้

บสย. ให้บริการค้ำประกันกับ SMEs ทั้งที่เป็นนิติบุคคลหรือบุคคลธรรมดา ที่มีสินทรัพย์ไม่เกิน 200 ล้านบาท (ไม่รวมที่ดิน) โดยมีวงเงินค้ำประกันตั้งแต่ 50,000 บาทขึ้นไป ทั้งนี้ บสย. มีผลิตภัณฑ์ที่หลากหลายสำหรับลูกค้าแต่ละราย มีระยะเวลาค้ำประกันนานสูงสุด 10 ปี และในกรณีที่ลูกค้าผิดนัดชำระหนี้กับธนาคาร ลูกค้าต้องเข้าสู่กระบวนการของธนาคารที่เป็นเจ้าหนี้ก่อน ซึ่งหากกระบวนการดังกล่าวดำเนินการถึงขั้นปรับโครงสร้างหนี้แล้ว แต่ยังไม่สำเร็จ บสย. จะเป็นผู้ชำระหนี้แทนลูกค้า และนำลูกค้าเข้าสู่ขั้นตอนการปรับโครงสร้างหนี้ของ บสย. ต่อไป ในกรณีนี้ ลูกค้าจะเปลี่ยนสถานะจากลูกค้าของบสย. เป็น ลูกหนี้ของบสย. แทน

TFPA ในช่วงสถานการณ์การแพร่ระบาดของ COVID-19 ทาง บสย. มีมาตรการทางการเงินเพื่อช่วยเหลือลูกค้าอย่างไรบ้างครับ

บสย. ในปี 2563 บสย. ได้ดำเนินโครงการค้ำประกันสินเชื่อ บสย. SMEs สร้างชาติ (PGS 9) วงเงินโครงการ 150,000 ล้านบาท เพื่อช่วยให้ SMEs สามารถกู้เงินและได้รับสินเชื่อในระบบสถาบันการเงินได้ และช่วยเสริมสภาพคล่องทางการเงิน และยังทำงานร่วมกับ ธปท. ผ่านโครงการค้ำประกันสินเชื่อฟื้นฟู ภายใต้ พรก. สินเชื่อฟื้นฟู วงเงิน 250,000 ล้านบาท ซึ่งเริ่มดำเนินการมาตั้งแต่เดือนเมษายน 2564 วงเงินค้ำประกันสินเชื่อสูงสุด 150 ล้านบาทต่อธนาคาร ค้ำประกันสูงสุด 10 ปี เปิดกว้างสำหรับลูกค้าผู้ประกอบการทุกกลุ่มไม่ว่าจะเป็น SMEs/Micro/Corporate หรือบุคคลธรรมดา โดย บสย. จะค้ำประกันลูกค้าทุกรายเต็มจำนวนวงเงินกู้ตามที่ ธปท. อนุมัติ กรณีลูกค้ามีวงเงินสินเชื่อเดิมอยู่กับธนาคารอยู่แล้วไม่เกิน 500 ล้านบาท สามารถขอค้ำประกันได้ไม่เกิน 150 ล้านบาทต่อธนาคาร สูงสุด 3 ธนาคารหรือ 450 ล้านบาท โดยไม่มีข้อจำกัดเรื่องสินทรัพย์ของลูกค้า ถ้าเป็นลูกค้าที่ยังไม่เคยมีวงเงินสินเชื่อ สามารถค้ำประกันได้สูงสุด 50 ล้านบาท ช่องทางในการขอสินเชื่อคือ ลูกค้าสามารถติดต่อกับธนาคารที่ลูกค้าต้องการกู้ หรือติดต่อ บสย. ก่อน ซึ่ง บสย. จะให้คำแนะนำในการเตรียมตัวในการยื่นขอสินเชื่อหรือให้คำแนะนำธนาคารที่เหมาะกับลูกค้า โครงการนี้จะสิ้นสุดรับคำขอในวันที่ 9 ตุลาคม 2566 ณ 31 ส.ค. 64 บสย. มียอดค้ำประกัน 88,400 ล้านบาท

ในกรณีที่ลูกค้ามีปัญหาในการผิดนัดชำระหนี้ บสย. จะรับลูกค้ามาดูแลให้ความรู้และคำแนะนำ เข้าไปช่วยลูกค้าปรับโครงสร้างหนี้ โดยยังไม่ฟ้องร้องลูกค้าเพือให้ลูกค้าดำเนินการธุรกิจต่อไปได้ นอกจากนี้ บสย. ได้ดำเนินมาตรการเร่งด่วนเพื่อช่วยผู้ประกอบธุรกิจที่กำลังได้รับผลกระทบ ไม่สามารถดำเนินธุรกิจได้ ทั้งมาตรการผ่อนปรน และพักชำระหนี้สำหรับ “ลูกค้า” และ “ลูกหนี้” ที่ใช้บริการค้ำประกันสินเชื่อกับ บสย. ได้แก่

“มาตรการพักชำระค่าธรรมเนียม 2 เดือน” เป็นการขยายระยะเวลาการชำระค่าธรรมเนียมค้ำประกันให้แก่ “ลูกค้า” บสย. ทุกประเภทโครงการค้ำประกัน ทุกกลุ่มธุรกิจที่ครบกำหนดชำระค่าธรรมเนียมการค้ำประกันสินเชื่อในช่วงวันที่ 1 สิงหาคม 2564 - 30 กันยายน 2564

“มาตรการลดค่างวด สูงสุด 6 เดือน” สำหรับลูกหนี้ประนอมหนี้กับ บสย. โดยลดค่างวดการผ่อนชำระหนี้ เหลือ 20% หรือชำระขั้นต่ำ 500 บาทต่อเดือน สูงสุด 6 เดือน แต่ระยะเวลาลดค่างวดต้องไม่เกินเดือนธันวาคม 2564 สามารถยื่นคำขอได้จนถึงวันที่ 31 ตุลาคม 2564

“มาตรการพักชำระหนี้” สำหรับลูกหนี้ประนอมหนี้กับ บสย. ที่ค้างชำระไม่เกิน 3 งวด (ณ วันที่อนุมัติ) เฉพาะลูกหนี้กลุ่มประเภทธุรกิจร้านอาหาร ธุรกิจภาคท่องเที่ยว และโรงแรม รวมถึงกลุ่มธุรกิจที่ต้องปิดกิจการตามมาตรการภาครัฐ โดยพักชำระค่างวดที่ถึงกำหนดชำระสูงสุด 6 เดือน แต่ไม่เกินเดือนธันวาคม 2564 แล้วแต่ระยะเวลาใดจะถึงก่อน สามารถยื่นคำขอได้ถึงวันที่ 31 ตุลาคม 2564

TFPA นอกจากมาตรการทางการเงินตามที่ได้กล่าวมาแล้ว ยังมีมาตรการอื่นๆ ที่ทาง บสย. ได้ดำเนินการทั้งในช่วงสถานการณ์ COVID-19 และช่วงสถานการณ์ปกติอีกด้วยหรือไม่ครับ

บสย. บสย. ได้จัดตั้ง “ศูนย์ที่ปรึกษาทางการเงิน SMEs“ หรือ บสย. F. A. Center เพื่อให้คำปรึกษาแบบเชิงลึก แบบตัวต่อตัว โดยไม่มีค่าใช้จ่ายให้กับผู้ที่กำลังประสบปัญหาในการดำเนินธุรกิจ ซึ่งเป็นผลกระทบจากสถานการณ์การแพร่ระบาดของ COVID-19 ทั้งด้านเงินทุนหมุนเวียน เรื่องการปรับโครงสร้างหนี้ การจัดทำบัญชีธุรกิจ เป็นต้น และมีการติดตามและประเมินผลภายหลังจากที่ให้คำแนะนำลูกค้าไปแล้ว ผู้ที่ให้คำปรึกษาก็ได้รับความร่วมมืออย่างดี ทั้งจาก ผู้เชี่ยวชาญทางการเงิน อดีตผู้บริหารระดับสูงของธนาคารพาณิชย์ชั้นนำ เป็นต้น ซึ่งปัจจุบันศูนย์ที่ปรึกษาทางการเงิน SMEs ได้ให้คำปรึกษาแก่ลูกค้ากว่าพันราย ทำให้ลูกค้าสามารถดำเนินธุรกิจต่อไปได้ โดยลูกค้าสามารถลงทะเบียนเพื่อขอเข้ารับคำปรึกษาผ่าน call center โทรศัพท์ 0 2890 9999 และยังมีโครงการความร่วมมือกับธปท. ผ่านโครงการหมอหนี้เพื่อประชาชน โดย บสย. จะเป็นแกนหลักในการรับลูกค้าจาก ธปท. เพื่อช่วยแก้ปัญหาหนี้สิน

TFPA มีอุปสรรค หรือประเด็นที่ลูกหนี้ หรือคนทั่วไปยังอาจมีความเข้าใจไม่ถูกต้องจากการดำเนินการมาตรการที่ผ่านมาของ บสย. หรือไม่ครับ

บสย. ลูกค้าบางรายยังไม่เข้าใจเรื่องการค้ำประกัน ซึ่ง บสย. มีหน้าที่ในการให้ความรู้ในส่วนนี้มากขึ้น นอกจากนั้น ลูกค้ายังมีความเข้าใจว่าเมื่อมี บสย. เป็นผู้ค้ำประกันแล้ว คำขอสินเชื่อจะต้องได้รับการอนุมัติ ซึ่งลูกค้ายังขาดความเข้าใจว่าลูกค้าเองต้องมีความสามารถในการชำระค่างวดด้วย

ในกรณีของลูกค้าที่กำลังประสบปัญหาการชำระหนี้หรือดำเนินธุรกิจ บสย. มีการให้คำแนะนำลูกค้าโดยอาจเริ่มที่การปรับตัวเองก่อน เช่น ขายสินทรัพย์ ปิดหนี้บัตรเครดิต บริหารจัดการรายรับ รายจ่าย เป็นต้น ซึ่งไม่จำเป็นต้องจบด้วยการขอสินเชื่อเสมอไป

นอกจากนี้ บสย. ยังมีการให้ความรู้ความเข้าใจกับลูกค้าถึงเหตุผลของการจ่ายค่าค้ำประกัน เนื่องจากลูกค้าบางรายไม่เข้าใจว่าทำไมจะยังต้องจ่ายค่าธรรมเนียมค้ำประกันเพราะต้องจ่ายดอกเบี้ยแล้ว บสย. จึงต้องทำความเข้าใจกับลูกค้าว่าในการขอสินเชื่อ โดยปกติลูกค้ามักต้องมีหลักทรัพย์ค้ำประกัน ซึ่งหากลูกค้าไม่มีหลักทรัพย์ บสย. มีบทบาทเข้ามาช่วยลูกค้าในจุดนี้

TFPA มีประเด็นที่อยากฝากถึง ลูกค้าธนาคาร ผู้ที่ทำหน้าที่ด้านสินเชื่อ รวมถึงนักวางแผนการเงิน บ้างไหมครับ

บสย. อยากให้ลูกค้าใช้โอกาสจากการที่รัฐบาล หรือสถาบันการเงินได้มีมาตรการต่างๆ เพื่อช่วยเหลือผู้ประกอบธุรกิจที่ได้รับผลกระทบจากสถานการณ์ปัจจุบัน โดยใช้วิกฤตครั้งนี้เพื่อจัดการดูแลตัวเอง ซึ่งปัญหาของวิกฤตครั้งนี้ไม่ได้เกิดจากโครงสร้างเศรษฐกิจแต่เป็นเพราะโรคระบาด หากสถานการณ์คลี่คลาย ธุรกิจต่างๆ น่าฟื้นตัวได้เร็ว ขอให้อดทน สุดท้ายวิกฤตก็จะผ่านไปและสามารถกลับมายืนได้อย่างมั่นคง

จะเห็นได้ว่าทั้ง ธปท. และ บสย. นั้นก็ได้มีมาตรการช่วยเหลือหลายรูปแบบ เพื่อให้เหมาะกับลูกค้าแต่ละราย หรือลูกหนี้แต่ละประเภท ในฐานะนักวางแผนการเงิน ที่อาจจะเจอหรือมีลูกค้าที่กำลังประสบปัญหาเรื่องหนี้สิน การนำเครื่องมือหรือมาตรการเหล่านี้ เข้าไปช่วยแนะนำให้ลูกค้าก็ถือเป็นเรื่องที่เป็นประโยชน์อย่างยิ่ง ทางกองบรรณาธิการหวังว่า The Interview ในฉบับนี้จะเป็นประโยชน์แก่ผู้อ่านทุกท่านนะครับ

Q&A: เตรียมรับมือ ภาษีที่ดินและสิ่งปลูกสร้างในปี 2565

อรรถสิทธิ์ แสงทอง CFP®

ณัฐพงษ์ อภินันท์กูล CFP®

ภาษีที่ดินและสิ่งปลูกสร้างผ่านการจัดเก็บมาแล้ว 2 ปีในเดือนตุลาคม 2563 และเดือนมิถุนายน 2564 แต่ยังไม่ส่งผลกระทบกับประชาชนมากนักเพราะมีการปรับภาษีลดลง 90% จากสถานการณ์โรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19)

แต่ในปี พ.ศ. 2565 อัตราภาษีและมูลค่าราคาประเมินที่ใช้จัดเก็บภาษีอาจจะมีเกณฑ์ที่เปลี่ยนแปลงใหม่เพราะเป็นปีที่ 3 ในการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างซึ่งครบกำหนดตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 บทเฉพาะกาล มาตรา 94 จากเดิมที่มีการจัดเก็บในอัตราภาษีดังนี้

- กรณีประกอบเกษตรกรรมอยู่ในช่วงร้อยละ 0.01-0.1 ตามมูลค่าของฐานภาษี และบุคคลธรรมดาได้รับยกเว้นในส่วนมูลค่าไม่เกิน 50 ล้านบาท

- กรณีที่อยู่อาศัยอยู่ในช่วงร้อยละ 0.02-0.1 ตามมูลค่าของฐานภาษี และบุคคลธรรมดาได้รับยกเว้นบ้านหลังหลักที่เป็นเจ้าของกรรมสิทธิ์และมีชื่อในทะเบียนบ้านในส่วนมูลค่าไม่เกิน 50 ล้านบาท

- กรณีประโยชน์อื่นนอกจากเกษตรและที่อยู่อาศัยอยู่ในช่วงร้อยละ 0.3-0.7 ตามมูลค่าของฐานภาษี

- กรณีที่ดินรกร้างว่างเปล่าอยู่ในช่วง 0.3-0.7 ตามมูลค่าของฐานภาษี

เมื่อพิจารณาจะเห็นว่าเป็นอัตราภาษีที่ค่อนข้างต่ำในทุกประเภทของการใช้ประโยชน์ ไม่ถึงร้อยละ 1 อีกทั้งมูลค่าของฐานภาษีที่กำหนดในแต่ละขั้นอัตราภาษีที่สูง เช่น กรณีประกอบเกษตรกรรมขั้นเริ่มต้นคือ มูลค่าของที่ดินและสิ่งปลูกสร้างอยู่ที่ไม่เกิน 75 ล้านบาท และเก็บอัตราภาษีเพียงร้อยละ 0.01 หรือกรณีที่อยู่อาศัย มีการยกเว้นภาษีบ้านหลังหลักที่เจ้าของกรรมสิทธิ์มีชื่ออยู่ในทะเบียนบ้านที่มูลค่าราคาประเมินไม่เกิน 50 ล้านบาท ทั้งสองตัวอย่างจะเห็นมูลค่าของที่ดินและสิ่งปลูกสร้างที่กำหนดอยู่ในเกณฑ์ที่สูง ผู้ที่มีที่ดินและสิ่งปลูกสร้างตามมูลค่าข้างต้นมีจำนวนน้อย โดยเฉพาะในต่างจังหวัด ซึ่งส่งผลกระทบต่อรายได้จากการจัดเก็บภาษีที่เป็นรายได้ขององค์การบริหารส่วนท้องถิ่น นายเกรียงยศ สุดลาภา รองผู้ว่าราชการกรุงเทพมหานครเปิดเผยผลการจัดเก็บภาษีประจำปีภาษี 2563 ของกรุงเทพมหานครเป็นเงินทั้งสิ้น 1,255,634,806.50 บาท น้อยกว่าที่คาดการณ์จะจัดเก็บได้ 1,500 ล้านบาท* ทั้งที่กรุงเทพมหานครมีที่ดินและสิ่งปลูกสร้างมูลค่าสูงและจำนวนมาก ดังนั้นในองค์กรปกครองส่วนท้องถิ่นอื่นๆ มีแนวโน้มว่าจะจัดเก็บภาษีได้ต่ำกว่าเป้าหมายเช่นเดียวกัน

จึงมีความเป็นไปได้ที่อาจมีการพิจารณาปรับอัตราภาษีและมูลค่าราคาประเมินในทิศทางที่จะทำให้องค์กรปกครองส่วนท้องถิ่นจัดเก็บภาษีได้สูงขึ้น โดยกฎหมายก็ได้กำหนดกรอบอัตราภาษีขั้นสูงของการใช้ประโยชน์ที่ดินแต่ละประเภทดังต่อไปนี้

(1) ใช้ในการประกอบเกษตรกรรม ให้มีอัตราภาษีไม่เกิน 0.15% ของฐานภาษี

(2) ใช้เป็นที่อยู่อาศัย ให้มีอัตราภาษีไม่เกิน 0.3% ของฐานภาษี

(3) ใช้ประโยชน์อื่นนอกจากประกอบเกษตรกรรม หรือที่อยู่อาศัย เช่น เพื่อการพาณิชย์ โรงงาน ให้มีอัตราภาษีไม่เกิน 3% ของฐานภาษี

(4) ที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ใช้ทำประโยชน์ตามควรแก่สภาพ ให้มีอัตราภาษีไม่เกิน 3% ของฐานภาษี

เมื่อพิจารณาอัตราภาษีที่จัดเก็บในปัจจุบันและอัตราขั้นสูงสุดที่กฎหมายกำหนดไว้จะเห็นได้ว่ามีโอกาสที่ภาษีที่ดินอาจจะปรับตัวเพิ่มขึ้นได้อีกหลายเท่าจากอัตราภาษีในปัจจุบัน การวางแผนภาษีที่ดินและสิ่งปลูกสร้างจึงเป็นสิ่งที่จำเป็นและยังมีเวลาสามารถทำได้ก่อนสิ้นปี

แนวทางการวางแผนภาษีที่ดินและสิ่งปลูกสร้าง

- กรณีประกอบเกษตรกรรม

ให้ตรวจสอบว่าการใช้ที่ดินเป็นไปตามประกาศกระทรวงการคลังและกระทรวงมหาดไทย เรื่องหลักเกณฑ์การใช้ประโยชน์ในการประกอบเกษตรกรรม (https://www.reic.or.th/Upload/13_95910_1598322934_23859.pdf) ซึ่งกำหนดหลักเกณฑ์ของการประกอบเกษตรกรรมว่าต้องมีสัดส่วนการใช้ที่ดิน โรงเรือนเลี้ยงสัตว์ บ่อน้ำสระน้ำ หรือจำนวนพืชต่อพื้นที่ เช่น กล้วยน้ำว้าต้องมีจำนวน 200 ต้นต่อไร่ ฝรั่ง 45 ต้นต่อไร ทุเรียน 20 ต้นต่อไร่ เป็นต้น

- กรณีที่อยู่อาศัย

บ้านเดี่ยว คอนโดมิเนียม อาคารพาณิชย์สำหรับอยู่อาศัย รวมถึงที่ให้ผู้อื่นเช่าเพื่ออยู่อาศัย หากใช้หลักเกณฑ์บ้านหลังหลักเหมือนเดิม หากมีกรรมสิทธิ์ในที่อยู่อาศัยหลายหลัง ก็ให้พิจารณาย้ายชื่อในอยู่ในทะเบียนของที่พักอาศัยที่มูลค่าสูงที่สุดเพื่อให้ได้ประโยชน์จากการยกเว้น บ้านหลังหลักที่เป็นเจ้าของกรรมสิทธิ์และมีชื่อในทะเบียนบ้านในส่วนมูลค่าไม่เกิน 50 ล้านบาท

ข้อควรระวัง สำหรับการให้ผู้อื่น เช่น บุตรหลาน หรือญาติพี่น้องถือกรรมสิทธิ์แทนเพื่อให้ได้รับการยกเว้นบ้านหลังหลัก ต้องพิจารณาทั้งในเรื่องของค่าธรรมเนียมในการโอนกรรมสิทธิ์ และเมื่อกรรมสิทธิ์เป็นของคนอื่นไปแล้ว ผู้มีกรรมสิทธิ์ย่อมสามารถนำไปหาประโยชน์ เช่น ขาย ให้เช่า จดจำนองโดยเจ้าของที่แท้จริงไม่ยินยอม แม้สามารถติดตามเอาคืนได้แต่คงสร้างปัญหามากมายกว่าภาษีที่ประหยัดได้

- กรณีเพื่อการพาณิชย์

หากไม่ได้ใช้พื้นที่เพื่อการพาณิชย์ทั้งหมด เช่น อาคารพาณิชย์ชั้นล่างเปิดเป็นร้านขายของ ชั้นบนอยู่อาศัย ก็ให้แจ้งเจ้าหน้าที่ผู้ประเมินภาษีให้ชัดเจนว่าพื้นที่ใช้เพื่อการพาณิชย์มีพื้นที่เท่าไหร่ เพราะภาษีที่ดินและสิ่งปลูกสร้างคิดตามสัดส่วนของการใช้ประโยชน์ ก็ทำให้สามารถลดภาษีลงได้เมื่อคิดตามสัดส่วนการใช้ประโยชน์จริง

ข้อควรระวัง สำหรับผู้ที่ให้เช่าเพื่อการพาณิชย์ เจ้าของที่ดิน สิ่งปลูกสร้าง อาจผลักภาระให้ผู้เช่าเป็นผู้เสียภาษีที่ดินและสิ่งปลูกสร้าง อย่างไรก็ตามจำนวนเงินภาษีที่ผู้เช่าเป็นผู้รับภาระนี้ ถือเป็นเงินหรือประโยชน์อย่างอื่นที่ได้เนื่องจากการให้เช่าทรัพย์สิน ตามมาตรา 40 (5) (ก) แห่งประมวลรัษฎากร ผู้ให้เช่าต้องนำมารวมคำนวณเป็นเงินได้เพื่อเสียภาษีเงินได้บุคคลธรรมดาหรือภาษีเงินได้นิติบุคคลแล้วแต่กรณี (อ้างอิงข้อหารือกรมสรรพากร กค 0702/8355)

ในประเด็นของภาษีเงินได้นั้น มีข้อควรระวังเพิ่มเติมสำหรับที่ดินหรือสิ่งปลูกสร้างแบบมีกรรมสิทธิ์ร่วม เช่น พี่ น้อง ร่วมกันซื้อที่ดินและปัจจุบันจะนำออกให้เช่าเพื่อการพาณิชย์ การยื่นเสียภาษีเงินได้ตามมาตรา 40(5) จะอยู่ในรูปแบบของการเป็นห้างหุ้นส่วนสามัญ (บุคคลตั้งแต่ 2 คนขึ้นไปตกลงเข้ากันเพื่อกระทำกิจการร่วมกัน โดยมีวัตถุประสงค์ที่จะแบ่งกำไรที่ได้จากกิจการที่ทำนั้น) และมีหน้าที่ต้องจัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่าย ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้(ฉบับที่ 249) และหากมีการแบ่งกำไรออกจากห้างหุ้นส่วนสามัญให้แก่ผู้เป็นหุ้นส่วน หุ้นส่วนต้องนำส่งแบ่งเงินกำไรทั้งหมดมาถือเป็นเงินได้ตามมาตรา 40(8) และเสียภาษีซ้ำอีกครั้งหนึ่ง (ตามคำสั่งกรมสรรพากรที่ ป.146/2558) วิธีการแก้ไขปัญหาการเสียภาษีซ้ำซ้อนนี้ อาจทำได้โดยการจดทะเบียนบรรยายส่วนกรรมสิทธิ์ในที่ดินของแต่ละคนอย่างชัดเจน และแยกทำสัญญาเช่าโดยมีการกำหนดค่าเช่าของแต่ละคนไว้อย่างชัดแจ้ง และให้ผู้เช่าออกหนังสือรับรองการหักภาษี ณ ที่จ่ายไว้เป็นรายบุคคล จึงจะทำให้ผู้ให้เช่าแต่ละรายนำเงินได้พึงประเมินในส่วนของตนไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาในนามของตนเอง (ตามเลขที่หนังสือ กค. 0702/3316 เลขตู้ 71/35941) นอกจากนี้หากการให้เช่าอสังหาริมทรัพย์ที่เป็นกรรมสิทธิ์ร่วมอันได้มาโดยทางมรดกหรือได้รับจากการให้โดยเสน่หา เมื่อยื่นเสียภาษีเงินได้ในนามห้างหุ้นส่วนสามัญแล้ว เมื่อนำกำไรมาแบ่งแก่หุ้นส่วนจะได้รับยกเว้นไม่ต้องนำเงินได้พึงประเมินที่ได้รับมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา (ตามกฎกระทรวง ฉบับที่ 309 (พ.ศ. 2558) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร)

- กรณีที่รกร้างว่างเปล่า

ภาษีที่ดินและสิ่งปลูกสร้างมีวัตถุประสงค์ให้ผู้มีที่ดินรกร้างว่างเปล่า ต้องนำออกมาใช้ประโยชน์ จึงมีการกำหนดอัตราภาษีสูงกว่ากรณีอื่น ดังนั้นก็ควรเข้าไปทำประโยชน์ ข้อแนะนำคือ การใช้ประกอบเกษตรกรรม โดยสามารถเข้าไปทำประโยชน์เองหรือหากไม่ได้มีอาชีพเกษตรกรรมและยังมิได้มีแผนที่จะนำที่ดินไปหาประโยชน์อื่นใด การให้เช่าเพื่อทำเกษตรกรรมเป็นทางเลือกที่ดี โดยเฉพาะพื้นที่ต่างจังหวัดที่มีคนในชุมชนประกอบอาชีพเกษตรกรรมอยู่แล้ว

อาจจะเคยเห็นข่าวการปลูกกล้วย ปลูกมะนาว ในพื้นที่ใจกลางกรุงเทพมหานคร สามารถทำได้ แต่หากปลูกพืชที่ให้ผลผลิต แล้วไม่มีการดูแลให้เหมาะกับการทำเกษตรกรรม ในอนาคตอาจมีปัญหากับผู้ประเมินได้ การแก้ปัญหาสามารถปลูกพืชให้เนื้อไม้ เช่น สัก ไม้แดง มะค่า กระถินณรงค์ เป็นต้น ตามจำนวน 100 ต้นต่อไร่ และควรเลือกให้เหมาะกับภูมิอากาศ ภูมิประเทศ และสถานที่รอบข้าง

นักวางแผนการเงินจำเป็นต้องคำนึงถึงเรื่องการคิดภาษีที่ดินและสิ่งปลูกสร้างเพื่อมาใช้ในการให้คำแนะนำกับผู้ขอรับคำปรึกษา ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีที่ต้องมีการชำระทุกๆ ปี โดยปกติแล้วหน่วยงานท้องถิ่นจะเป็นผู้ประเมินภาษีให้แก่ผู้เสียภาษีภายในเดือนกุมภาพันธ์ของทุกปี และต้องชำระภาษีภายในวันที่ 30 เมษายนของปีนั้น และหากจำนวนภาษีตั้งแต่ 3,000 บาท จะขอผ่อนชำระเป็น 3 งวดเท่าๆ กันเป็นเวลา 3 เดือนก็ได้ โดยยื่นหนังสือขอผ่อนชำระต่อหน่วยงานท้องถิ่นก่อนชำระภาษีงวดแรก ผู้มีภาระในการเสียภาษีที่ดินและสิ่งปลูกสร้างจึงจำเป็นต้องวางแผนให้มีสภาพคล่องเพียงพอต่อการะชำระภาษีเพราะต้องชำระเป็นเงินสด เนื่องจากมีบางองค์การบริหารส่วนท้องถิ่นไม่มีบริการชำระผ่านบัตรเครดิตเหมือนรายจ่ายประจำรายการอื่นได้ เช่น ค่าเบี้ยประกัน หากชำระล่าช้ากว่าที่กำหนด ยังต้องเสียเบี้ยปรับและเงินเพิ่มด้วย ยิ่งในปีหน้านี้ยังไม่แน่นอนว่าจะมีมาตรการลดภาษีเหมือน 2 ปีที่ผ่านมาหรือไม่ และสำหรับผู้เกษียณอายุที่ไม่มีรายได้เข้ามาแล้ว ยังต้องมีการคำนึงถึงมูลค่าที่ดินตามราคาประเมินที่ปรับขึ้นทุก 4 ปี นั้นคือ ยิ่งอายุมากขึ้น ค่าใช้จ่ายด้านภาษีก็จะมากขึ้นด้วย อีกทั้งในอนาคตภาษีที่ดินและสิ่งปลูกสร้างมีแนวโน้มจะมีการปรับอัตราภาษี และฐานภาษีในทิศทางที่สูงขึ้นเพื่อทดแทนภาษีอื่นๆ ที่ปรับตัวลดลง เช่น ภาษีเงินได้บุคคลธรรมดาเนื่องจากการเข้าสู่สังคมผู้สูงอายุ ทำให้มีจำนวนแรงงานที่เสียภาษีลดลง เป็นต้น ดังนั้นจึงควรมีการวางแผนการบริหารและการชำระภาษีที่ดินและสิ่งปลูกสร้างก่อนการตัดสินใจซื้ออสังหาริมทรัพย์เพื่ออยู่อาศัย (กรณีหลังที่สอง) การพาณิชย์ และเกษตรกรรม ร่วมกับการวางแผนการส่งมอบในประเด็นภาษีการรับให้ และภาษีการรับมรดกอีกด้วย

* ข้อมูลจากเวบไซต์ข่าวสดออนไลน์ ปี 63 รีดภาษีที่ดินลดเหลือ1.2พันล. - ศาลาว่าการกทม. - เมื่อวันที่ 23 ก.พ. (khaosod.co.th)

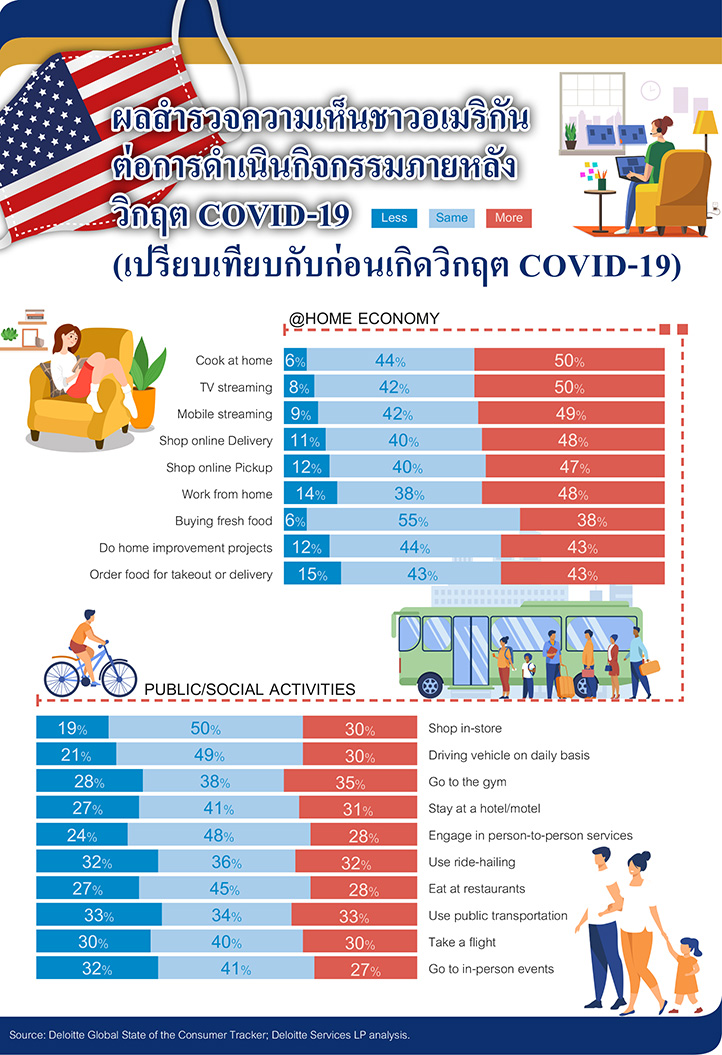

Infographic: ผลสำรวจความเห็นชาวอเมริกันต่อการดำเนินกิจกรรมภายหลังวิกฤต COVID-19 (เปรียบเทียบกับก่อนเกิดวิกฤต COVID-19)

ณัฐพงษ์ อภินันท์กูล CFP®

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2564

TFEX ขยายเวลาเทรด USD Futures ถึงเที่ยงคืน